Tamaño y Cuota del Mercado de Gestión de Instalaciones de Serbia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

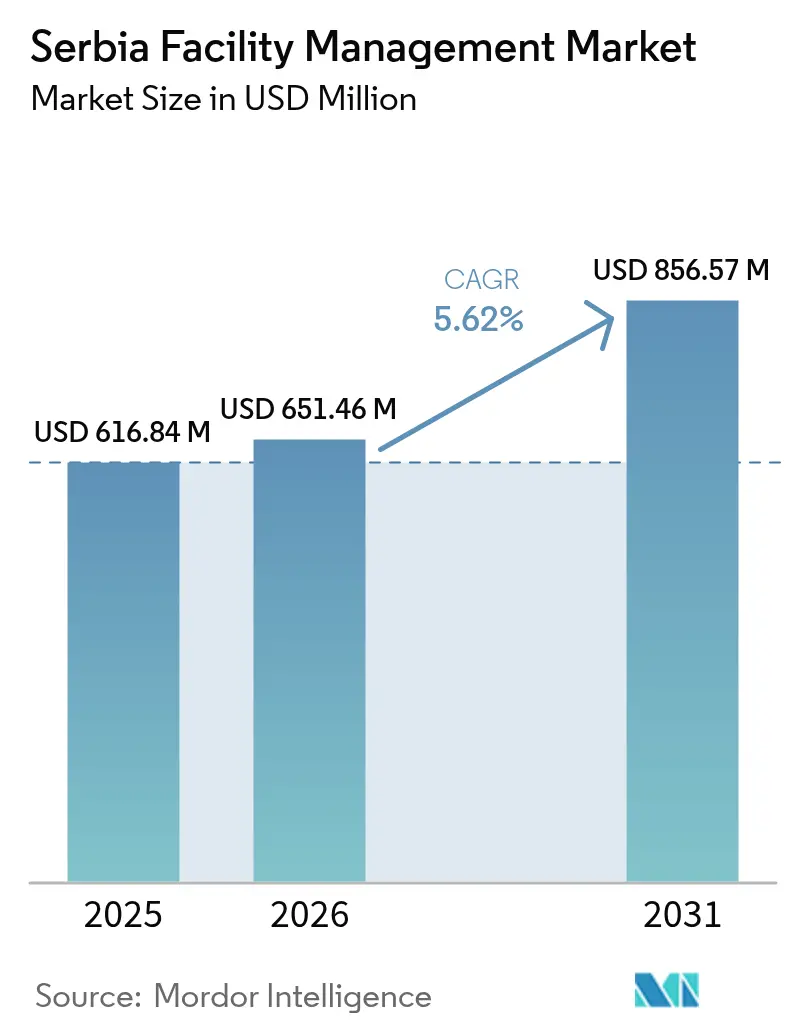

| Tamaño del mercado en el año base (2025) | 616.84 Millones de dólares |

| Tamaño del Mercado (2026) | 651.46 Millones de dólares |

| Tamaño del Mercado (2031) | 856.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Serbia por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Serbia fue valorado en USD 616,84 millones en 2025 y se estima que crecerá desde USD 651,46 millones en 2026 hasta alcanzar USD 856,57 millones en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031). La calificación crediticia de grado de inversión de Serbia a finales de 2024 desencadenó EUR 5.200 millones en inversión extranjera directa que está alimentando una demanda sostenida de oficinas de Categoría A, centros logísticos y servicios integrados relacionados.[1]Jorgovanka Tabaković, "Serbia 2027 – aspirando a una economía de ingresos altos," Banco de Pagos Internacionales, bis.org El Plan Económico y de Inversión de la UE está canalizando EUR 9.000 millones en proyectos de transporte, energía y medio ambiente, anclando un largo pipeline de activos del sector público que ahora requieren operaciones gestionadas profesionalmente. Las grandes multinacionales que trasladan centros de servicios compartidos y tecnología de la información a Belgrado y Novi Sad están profundizando el cambio de contratos de limpieza o seguridad basados en costes hacia paquetes de instalaciones habilitados tecnológicamente y orientados a resultados. Al mismo tiempo, el Plan Nacional Integrado de Energía y Clima de Serbia está acelerando las reformas hacia edificios de consumo de energía casi nulo, obligando a los propietarios a incorporar cláusulas de optimización energética en los nuevos contratos de gestión de instalaciones.

Conclusiones Clave del Informe

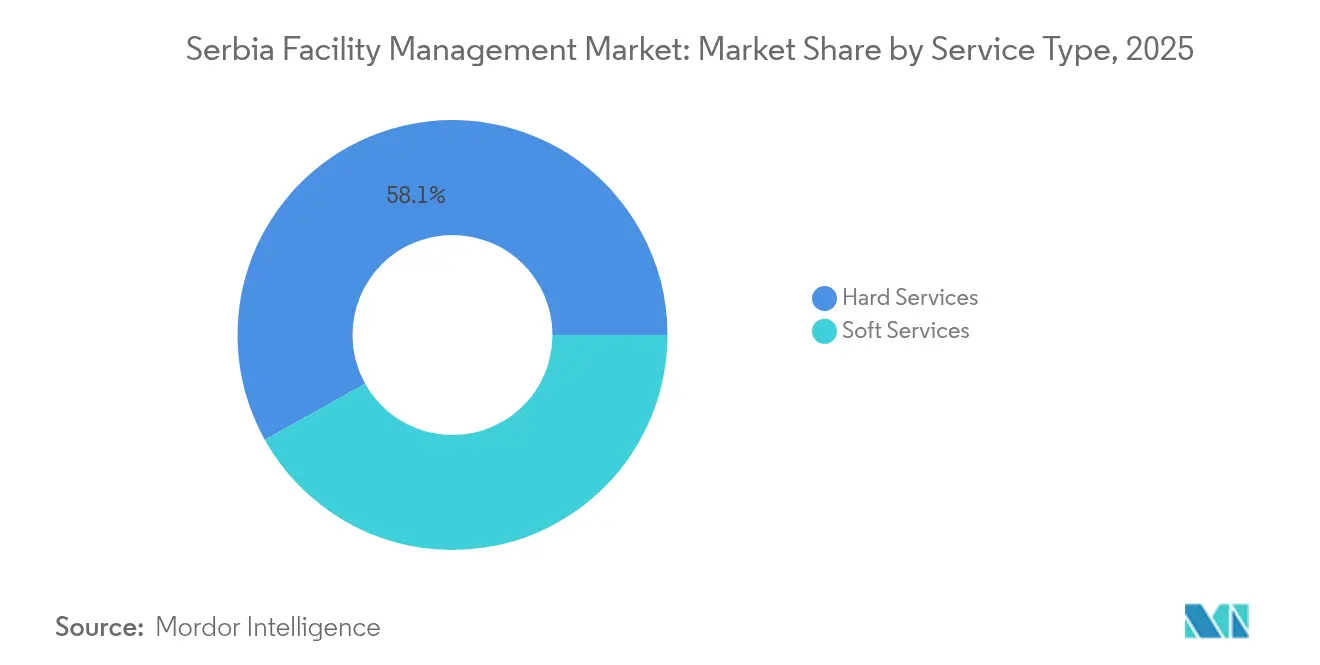

- Por tipo de servicio, los Servicios Duros captaron el 58,10% de la cuota del mercado de gestión de instalaciones de Serbia en 2025, mientras que los Servicios Blandos avanzan a una CAGR del 5,85% hasta 2031.

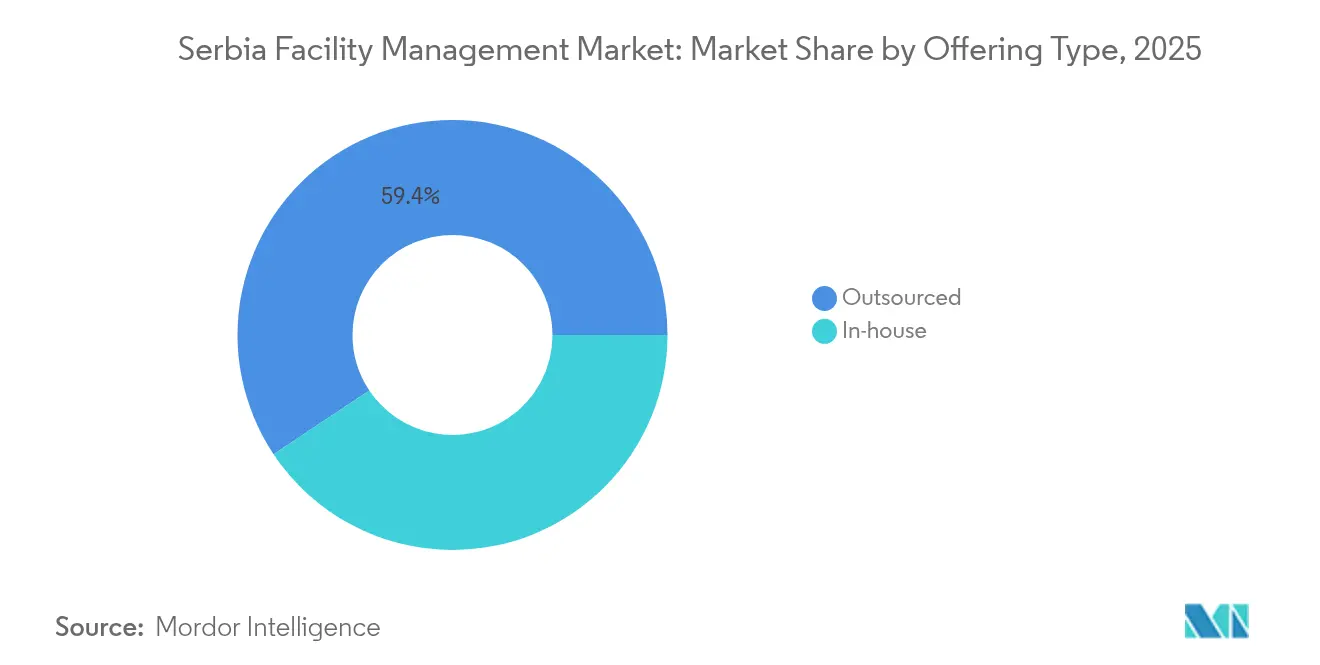

- Por tipo de oferta, el modelo Externalizado representó el 59,35% de la cuota del tamaño del mercado de gestión de instalaciones de Serbia en 2025 y se está expandiendo a una CAGR del 6,05% durante 2026-2031.

- Por industria del usuario final, las instalaciones Comerciales lideraron con una cuota de ingresos del 35,70% en 2025; se prevé que la Infraestructura Institucional y Pública registre la CAGR más rápida del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Serbia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Preferencia de externalización entre las empresas | +1.2% | Nacional (Belgrado, Novi Sad) | Mediano plazo (2-4 años) |

| Expansión del stock de oficinas de Categoría A y logística | +1.5% | Belgrado y ciudades secundarias | Corto plazo (≤2 años) |

| Modernización de infraestructura respaldada por la UE | +1.0% | Centros urbanos nacionales | Largo plazo (≥4 años) |

| Demanda de edificios ecológicos certificados | +0.8% | Belgrado, Novi Sad, Niš | Mediano plazo (2-4 años) |

| Afluencia de centros de servicios compartidos y tecnología de la información por deslocalización cercana | +1.1% | Belgrado, Novi Sad, Kragujevac | Corto plazo (≤2 años) |

| Digitalización gubernamental que impulsa la gestión de instalaciones inteligente | +0.6% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de externalización entre las empresas serbias

Las empresas están reasignando el talento escaso hacia tareas principales de alto margen y cediendo las actividades no esenciales a especialistas externos que pueden garantizar el cumplimiento de las normas de la UE.[1]Grupo del Banco Mundial, "Programa de Ciudades Verdes, Habitables y Resilientes en Serbia," worldbank.org Las plantas de propiedad extranjera dentro de las zonas económicas libres ahora insisten en protocolos de instalaciones armonizados globalmente, acelerando los contratos agrupados de limpieza, seguridad y gestión de la energía. Las reformas sobre la carga administrativa creciente y la escasez de ingenieros de instalaciones acreditados inclinan aún más el análisis coste-beneficio hacia la externalización.

Expansión del stock inmobiliario de oficinas de Categoría A y logística

Belgrado supera 1,1 millones de m² de oficinas modernas, con Airport City que por sí solo alcanzará los 230.000 m², cada edificio demandando supervisión de MEP, HVAC y sistemas inteligentes las 24 horas del día, los 7 días de la semana. Los diseños de oficinas activas con zonas flexibles y un uso de energía un 40% menor hacen del mantenimiento predictivo y de las métricas de bienestar de los ocupantes elementos estándar en los acuerdos de nivel de servicio.

Pipeline de modernización de infraestructura pública respaldado por la UE

Proyectos como el programa de transporte y medio ambiente PPF8 de EUR 730 millones amplían la base de activos que necesitan planes de mantenimiento del ciclo de vida, digitalización del registro de activos y seguimiento de garantías. [3]Ministerio de Integración Europea, "Instalaciones de Preparación de Proyectos," mei.gov.rs Las reformas de gobernanza digital financiadas por un préstamo del Banco Mundial de USD 50 millones incorporan dispositivos IoT en edificios públicos, obligando a las autoridades a adquirir plataformas integradas de gestión de instalaciones.

Creciente demanda de edificios ecológicos certificados y eficientes energéticamente

La hoja de ruta de Serbia hacia edificios públicos de consumo de energía casi nulo exige paneles de control de energía en tiempo real, detección de fallos y protocolos de notificación de carbono que la mayoría de los propietarios obtienen de proveedores especializados en gestión de instalaciones. [4]Programa de las Naciones Unidas para el Desarrollo, "Hoja de Ruta: Vía hacia el Consumo de Energía Casi Nulo," undp.org El Plan Nacional Integrado de Energía y Clima impulsa 3,5 GW de energías renovables para 2030, intensificando el escrutinio sobre la intensidad energética a nivel de edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Licitación basada en precios que comprime márgenes | -0.9% | Contratación pública nacional | Corto plazo (≤2 años) |

| Trabajo informal persistente | -0.7% | Ciudades más pequeñas | Mediano plazo (2-4 años) |

| Stock de edificios envejecido fuera de Belgrado | -0.5% | Áreas regionales | Largo plazo (≥4 años) |

| Tarifas de servicios públicos volátiles | -0.4% | Nacional (industrial) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Licitación basada en precios que comprime los márgenes de los proveedores

Las licitaciones públicas de precio más bajo siguen dominando, fomentando una competencia a la baja que diluye la inversión en formación y herramientas inteligentes. La escasa alfabetización en gestión de instalaciones entre los compradores convierte en comodidad los complejos paquetes de servicios plurianuales, retrasando la convergencia de Serbia con los modelos basados en valor de la UE.

Trabajo informal persistente que limita el cumplimiento normativo

La mano de obra de la economía sumergida, equivalente al 30,1% del PIB, permite a los contratistas no registrados ofrecer precios inferiores a los de las empresas que cumplen la normativa, pero expone a los propietarios a responsabilidades en materia de seguridad y fiscalidad. La aplicación inconsistente fuera de Belgrado restringe los canales de desarrollo de competencias y socava los objetivos de profesionalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios duros sustentan los ingresos actuales, los servicios blandos se aceleran

Los Servicios Duros generaron el 58,10% de los ingresos de 2025 dentro del mercado de gestión de instalaciones de Serbia, liderado por los paquetes de MEP y HVAC necesarios para modernizar el stock industrial envejecido conforme a los códigos de eficiencia de la UE. Las actualizaciones de seguridad contra incendios se expanden más rápidamente dentro de fábricas y nodos logísticos alineados con las directivas armonizadas de la UE, extendiendo los contratos de integridad de activos a más de cinco años.

Se proyecta que los Servicios Blandos superen con una CAGR del 5,85% gracias al auge de los parques tecnológicos y centros de servicios compartidos que incorporan indicadores clave de rendimiento de experiencia en el lugar de trabajo, como higiene, variedad de catering y análisis de recepción. Los contratos de limpieza ahora agrupan el monitoreo de la calidad del aire interior, un estándar adoptado en los formatos de oficinas activas pospandemia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: Las asociaciones externalizadas dominan el crecimiento

El modelo Externalizado representa el 59,35% del gasto de 2025 y se está ampliando durante 2026-2031 a una CAGR del 6,05%, ya que los inversores extranjeros en zonas libres requieren paneles de control de gobernanza únicos en sitios de múltiples inquilinos. Los contratos de servicio único de limpieza o seguridad siguen siendo la entrada habitual, pero rápidamente evolucionan hacia acuerdos de gestión de instalaciones agrupados o integrados una vez que los propietarios miden los ahorros por tiempo de inactividad.

La Gestión de Instalaciones Integrada es el segmento de crecimiento más rápido, impulsado por activos emblemáticos como el Centro de Innovación en Manufactura Inteligente de Novi Sad, donde la convergencia de tecnología operativa y tecnología de la información dictamina la administración digital de infraestructuras las 24 horas del día, los 7 días de la semana. Los equipos internos persisten principalmente en organismos gubernamentales pero pierden terreno a medida que las normas de inversión institucional ahora evalúan a los licitadores según competencias energéticas y de ESG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: El sector comercial lidera hoy mientras los activos institucionales ganan velocidad

Las carteras comerciales —oficinas, comercio minorista y almacenamiento— representaron el 35,70% de la demanda de 2025, reflejando la afluencia del sector tecnológico en Belgrado y EUR 125 millones de gasto en logística minorista por parte de marcas multinacionales. Las instalaciones de centros de datos vinculadas al despliegue de 5G amplían aún más las listas de requisitos para incluir mantenimiento de entornos críticos y pruebas de alimentación redundante.

Se prevé que la Infraestructura Institucional y Pública crezca a una CAGR del 6,02% hasta 2031, impulsada por proyectos ferroviarios, de residuos sólidos y de administración electrónica financiados por la UE que exigen contratos de gestión de instalaciones basados en el rendimiento para nuevos activos. Los hospitales y escuelas que persiguen objetivos de edificios de consumo de energía casi nulo crean acuerdos de servicios energéticos a largo plazo que combinan operaciones y mantenimiento con reducciones garantizadas del consumo.

Análisis Geográfico

Belgrado domina el mercado de gestión de instalaciones de Serbia con la mayor parte de las oficinas de Categoría A, los ministerios gubernamentales y los proyectos culturales emblemáticos, como la proyectada Sala de Conciertos Filarmónica, que requerirá protocolos de mantenimiento específicos para la acústica. La competencia es intensa entre ISS, Sodexo y CBRE junto con la local Atrium Property Services, cada una incorporando sensores IoT y paneles de control en tiempo real en sus ofertas para ganar contratos integrados a cinco años.

Novi Sad es el segundo polo de crecimiento gracias a su Centro de Innovación en Manufactura Inteligente y su próspero clúster de tecnología agraria, lo que genera demanda de socios de gestión de instalaciones con habilidades en resiliencia de redes de tecnología operativa y rutinas de gestión de la energía conforme a la norma ISO 50001. Las autoridades municipales también destinan fondos de ciudad verde de la UE para renovar edificios públicos, incrementando las oportunidades externalizadas para proveedores de mediana capitalización.

Las ciudades secundarias —Niš, Kragujevac y Subotica— están emergiendo como destinos de desbordamiento de la deslocalización cercana donde los centros de datos, los depósitos logísticos y las sedes de la Expo 2027 amplían el área de servicio externalizado. La política de desarrollo equilibrado del gobierno y las subvenciones del Banco Mundial para ciudades resilientes están formalizando marcos de contratación que favorecen a los proveedores de gestión de instalaciones que cumplen la normativa frente a los equipos informales.

Panorama Competitivo

El sector de gestión de instalaciones de Serbia está moderadamente fragmentado: los actores globales como ISS, Sodexo y Johnson Controls compiten con nombres regionales como Atrium Property Services y CBRE, mientras que los disruptores digitales como Hauzmajstor aprovechan la reserva por aplicación y los precios dinámicos. Las multinacionales se apoyan en marcos globales para asegurar cláusulas de rendimiento energético e informes ESG; las empresas regionales contrarrestan con conocimiento regulatorio local y centros de despacho disponibles las 24 horas.

Las perspectivas de consolidación aumentan a medida que Serbia endurece los estatutos laborales, de IVA y de gestión de residuos, reduciendo el margen para los operadores que actúan al margen de la normativa. Los proveedores capaces de financiar actualizaciones de sistemas de gestión de edificios y análisis de mantenimiento predictivo probablemente acumularán cuota cuando los participantes de la economía sumergida se retiren. Las asociaciones tecnológicas —como la instalación digital de acero verde de HBIS y Siemens— señalan una nueva frontera donde los contratistas de gestión de instalaciones gestionan no solo edificios sino también tecnología de producción integrada.

Los contratos basados en resultados están ganando aceptación en logística y sanidad, recompensando a los proveedores por el tiempo de actividad y los ahorros en costes energéticos en lugar de listas de tareas fijas. Este modelo favorece a las empresas con solidez financiera para sufragar sensores, plataformas de software y recualificación del personal, dejando a los proveedores de nicho de limpieza o seguridad exclusiva la opción de fusionarse o centrarse en segmentos especializados como la conservación del patrimonio.

Líderes de la Industria de Gestión de Instalaciones de Serbia

Sauter AG

Atrium Property Services

Atalian Global Services

REIWAG Facility Services

Diversey Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Eviden aseguró un contrato de EUR 50 millones para construir la Fábrica Nacional de IA de Serbia, abriendo importantes ámbitos de gestión de instalaciones de infraestructura inteligente.

- Marzo de 2025: ISS A/S lanzó una recompra de acciones por DKK 2.500 millones, subrayando la profundidad de capital para las expansiones en los Balcanes.

- Noviembre de 2024: el BERD aprobó EUR 75 millones para el Programa de Residuos Sólidos de Serbia, impulsando la demanda de servicios medioambientales.

- Mayo de 2024: HBIS y Siemens acordaron construir una planta de acero verde digital que requiere protocolos avanzados de control de energía en instalaciones.

Alcance del Informe del Mercado de Gestión de Instalaciones de Serbia

La gestión de instalaciones contribuye a garantizar la comodidad, la eficiencia, la seguridad, la funcionalidad y la sostenibilidad de los edificios y terrenos, los bienes inmuebles y la infraestructura. Existen dos áreas básicas en la gestión de instalaciones: la Gestión de Instalaciones Interna y la Gestión de Instalaciones Externalizada.

El mercado de gestión de instalaciones de Serbia está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, infraestructura institucional y pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos mencionados.

| Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) |

| Hotelería (Hoteles, Establecimientos de Comida y Restaurantes) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias del Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria del Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) | |

| Hotelería (Hoteles, Establecimientos de Comida y Restaurantes) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias del Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Serbia?

El tamaño del mercado de gestión de instalaciones de Serbia equivale a USD 651,46 millones en 2026 y se proyecta que crezca de forma sostenida hasta 2031.

¿Qué categoría de servicio genera más ingresos?

Los Servicios Duros —principalmente MEP, HVAC y mantenimiento de seguridad contra incendios— representaron una cuota de mercado del 58,10% en 2025, convirtiéndolos en el principal motor de ingresos.

¿Por qué está ganando terreno la externalización en Serbia?

La escasa mano de obra técnica, la creciente complejidad del cumplimiento normativo y la demanda de los inversores extranjeros de estándares de servicio armonizados están impulsando a los ocupantes serbios hacia asociaciones de gestión de instalaciones externalizadas.

¿Qué segmento de usuario final se expandirá más rápido para 2031?

Se espera que el segmento de Infraestructura Institucional y Pública alcance una CAGR del 6,02%, impulsado por programas de modernización financiados por la UE e inversiones en ciudades inteligentes.

¿Cuán fragmentada es la competencia en el mercado?

Con los cinco principales proveedores controlando algo más del 60% del gasto, el mercado está moderadamente concentrado; se anticipa una consolidación a medida que los operadores de la economía sumergida se retiren y las empresas con capacidad digital ganen terreno.

¿Qué tecnologías están dando forma a los contratos futuros?

Los sensores IoT, el mantenimiento predictivo impulsado por IA, las plataformas CMMS integradas con BIM y los paneles de análisis energético se están convirtiendo en requisitos estándar en los nuevos acuerdos integrados de gestión de instalaciones.

Última actualización de la página el: