Tamaño y participación del mercado de automatización de edificios comerciales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

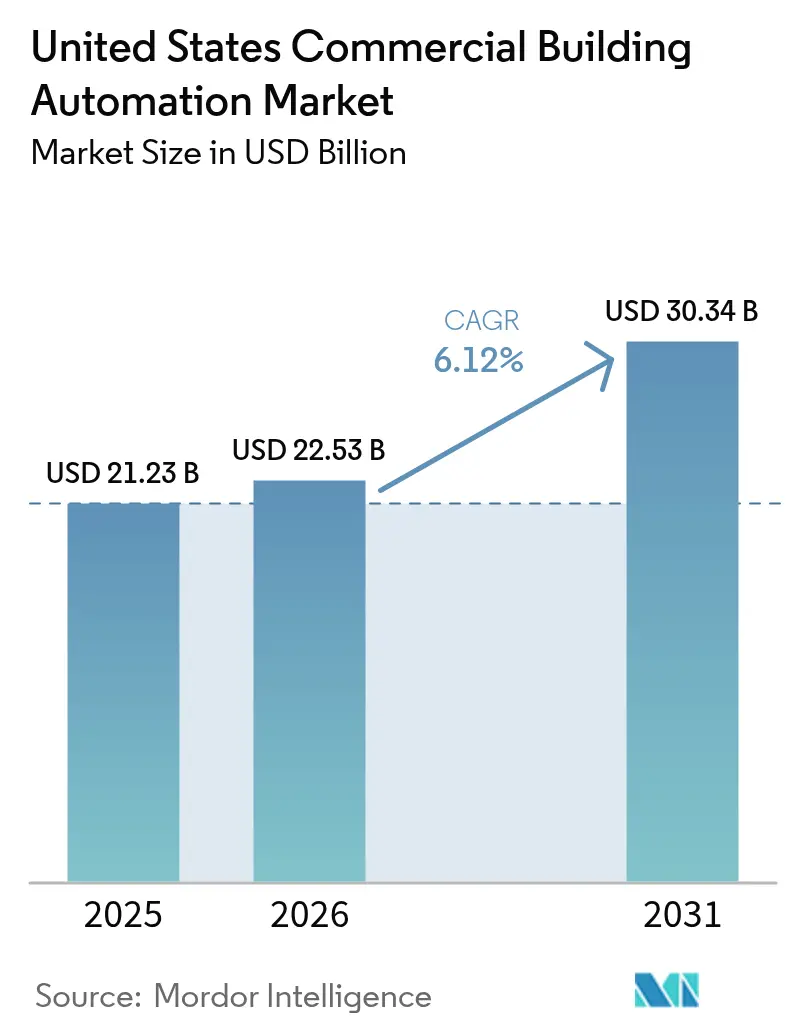

| Tamaño del mercado en el año base (2025) | 21.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de edificios comerciales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de edificios comerciales de los Estados Unidos crezca de USD 21.230 millones en 2025 a USD 22.530 millones en 2026, y se prevé que alcance USD 30.340 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. Las regulaciones federales de emisiones netas cero, las deducciones fiscales de la Ley de Reducción de la Inflación y los mandatos corporativos de ESG están impulsando la demanda de plataformas conectadas de HVAC, iluminación y monitoreo de energía que pueden proporcionar datos en tiempo real y automatizar el ahorro energético. La rápida convergencia de sensores IoT de código abierto con análisis nativos en la nube está reduciendo los costos de los sistemas, mientras que los programas de servicios públicos ahora pagan hasta USD 200 por kilovatio por la reducción automática de carga en regiones que enfrentan estrés en la red eléctrica. Los proveedores responden incorporando inteligencia artificial en los controladores, ampliando la compatibilidad con protocolos inalámbricos y ofreciendo servicios llave en mano de captura de incentivos que reducen los períodos de amortización para propiedades del mercado medio. El aumento del escrutinio en materia de ciberseguridad, junto con la escasez de mano de obra especializada, modera la adopción, pero también ha impulsado a los proveedores de software hacia modelos de servicios gestionados que alivian las limitaciones de recursos de los propietarios.

Conclusiones clave del informe

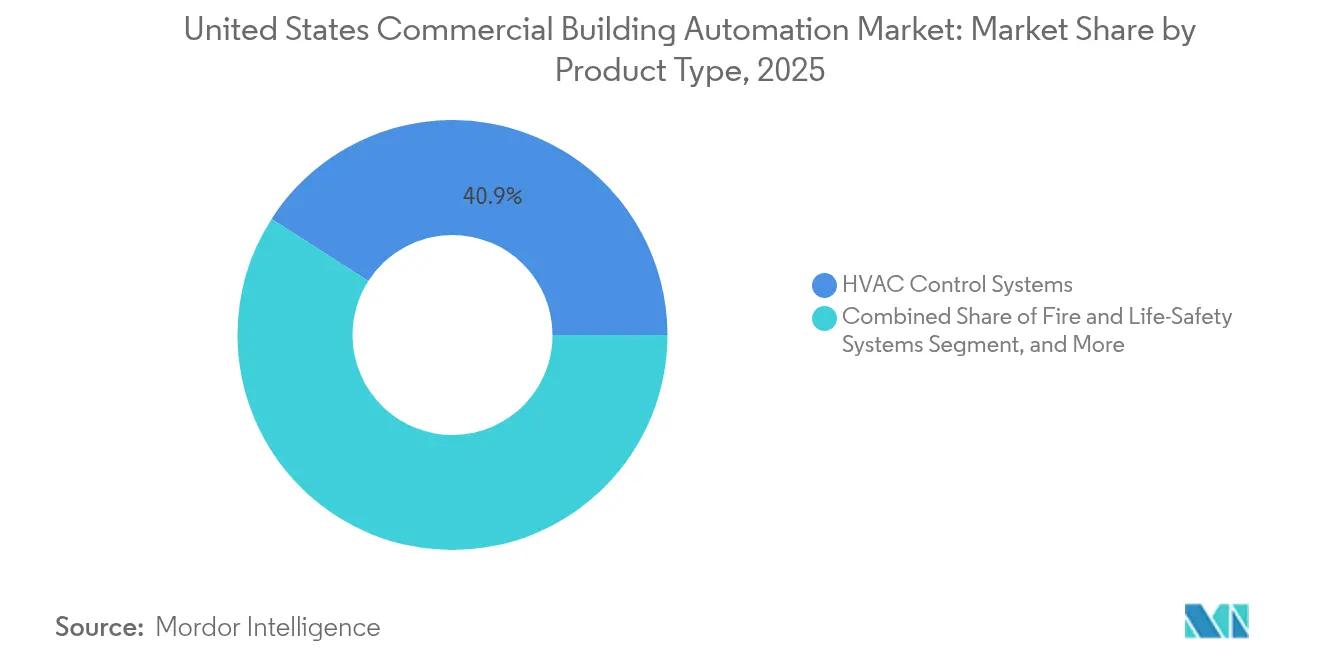

- Por categoría de producto, los sistemas de control HVAC representaron el 40,92% de la participación del mercado de automatización de edificios comerciales de los Estados Unidos en 2025, mientras que se proyecta que las plataformas integradas de gestión de edificios crezcan a una CAGR del 7,22% hasta 2031.

- Por tipo de edificio, las instalaciones de oficinas lideraron con el 35,01% de los ingresos en 2025 en el mercado de automatización de edificios comerciales de los Estados Unidos; se proyecta que los desarrollos de uso mixto se expandan a una CAGR del 7,01% hasta 2031.

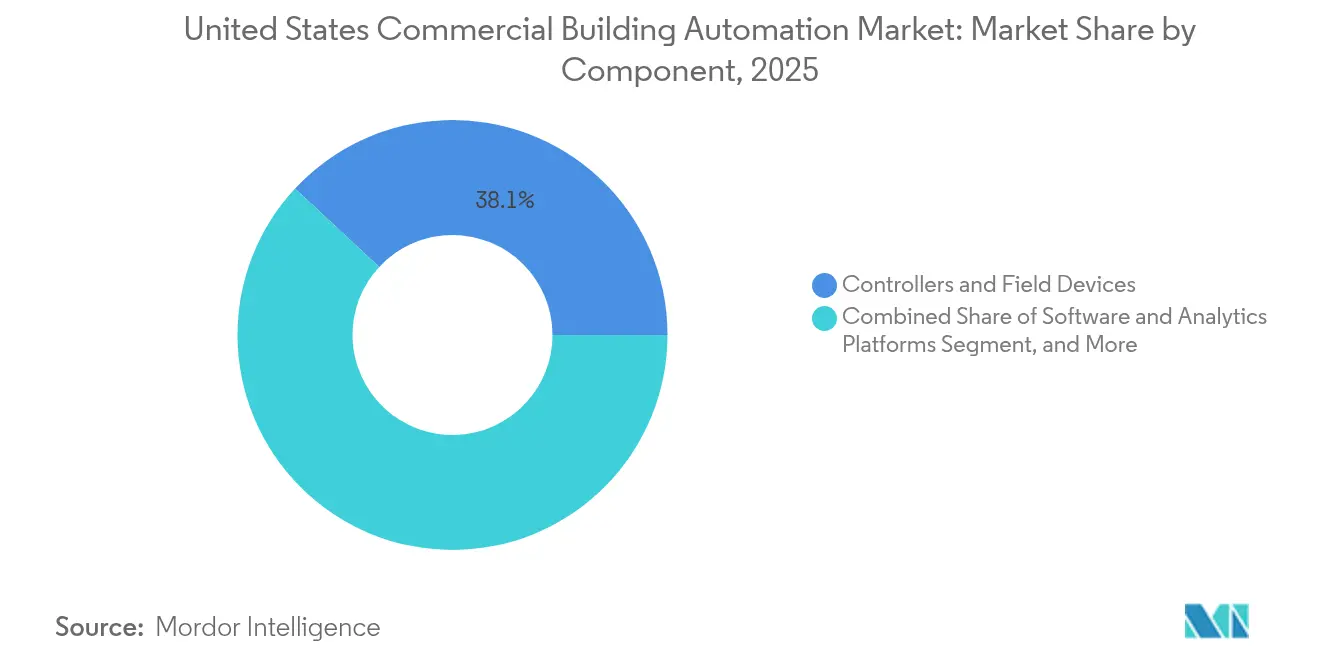

- Por componente, los controladores y dispositivos de campo representaron el 38,08% del tamaño del mercado de automatización de edificios comerciales de los Estados Unidos en 2025; sin embargo, las plataformas de software y análisis avanzan a una CAGR del 7,08% hasta 2031.

- Por protocolo de comunicación, BACnet mantuvo una participación del 36,14% en 2025 en el mercado de automatización de edificios comerciales de los Estados Unidos, con Zigbee y otras opciones inalámbricas registrando la CAGR más rápida del 7,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de automatización de edificios comerciales de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos federales y estatales de emisiones netas cero / electrificación | +1.2% | Nacional, con ganancias tempranas en California, Nueva York, Washington | Mediano plazo (2-4 años) |

| Demanda corporativa impulsada por ESG para datos energéticos en tiempo real | +0.9% | Nacional, concentrada en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Incentivos fiscales de la Ley de Reducción de la Inflación para HVAC y controles de alta eficiencia | +0.8% | Nacional, mayor adopción en regiones con alta densidad comercial | Corto plazo (≤ 2 años) |

| Cambio hacia el trabajo híbrido que requiere análisis flexible de utilización del espacio | +0.7% | Nacional, énfasis en mercados con alta concentración de oficinas | Mediano plazo (2-4 años) |

| Reducción del costo e interoperabilidad de sensores IoT de código abierto / controladores de borde | +0.6% | Global, adopción acelerada en mercados de modernización | Largo plazo (≥ 4 años) |

| Monetización de la respuesta a la demanda patrocinada por servicios públicos para la reducción automática de carga | +0.5% | Regional, concentrada en California, Texas, Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos federales y estatales de electrificación con emisiones netas cero

Las normas de rendimiento federales obligan a los edificios de más de 25.000 pies cuadrados a reducir el uso de energía un 30% para 2030, lo que impulsa a los propietarios hacia la automatización completa para cumplir con la normativa.[1]Oficina de Eficiencia Energética y Energía Renovable, "Estándar Federal de Rendimiento de Edificios", energy.gov El Título 24 de California y la Ley Local 97 de Nueva York añaden límites de carbono más estrictos con penalizaciones ya en vigor, lo que impulsa actualizaciones rápidas en carteras gubernamentales, educativas y sanitarias. La programación manual no puede alcanzar los umbrales de reducción del 20-40%, por lo que los controles conectados de HVAC, iluminación y cargas de conexión se han convertido en especificaciones predeterminadas en los nuevos contratos de arrendamiento. Los proveedores ahora incluyen paneles de cumplimiento normativo que traducen los datos de los sensores en informes listos para auditoría, desplazando las decisiones de adquisición de un enfoque centrado en el costo hacia uno impulsado por mandatos. El efecto multiplicador ha expandido las carteras de licitaciones más allá de los primeros adoptantes hasta los propietarios convencionales que buscan evitar multas y atraer inquilinos federales.

Demanda corporativa impulsada por ESG para datos energéticos en tiempo real

Las nuevas normas de divulgación climática de la SEC obligan a las empresas del Fortune 500 a publicar datos de emisiones de Alcance 2 cada 15 minutos, lo que impulsa un aumento en la submedición y el análisis en la nube.[2]Comisión de Bolsa y Valores de los Estados Unidos, "La SEC adopta normas de divulgación climática", sec.gov Las torres multiarrendatario están instalando medidores a nivel de inquilino para que los propietarios puedan asignar los costos con precisión y ofrecer paneles de ESG como servicio adicional premium. Las plataformas de Software como Servicio que completan automáticamente las plantillas de divulgación cobran tarifas de suscripción más elevadas al tiempo que reducen la labor manual de presentación de informes. La transparencia en tiempo real también está transformando las negociaciones de arrendamiento; los inquilinos ahora insisten en edificios capaces de validar los objetivos de sostenibilidad. En respuesta, los proveedores de automatización se han asociado con proveedores de software de ESG para integrar flujos de datos que simplifican el cumplimiento normativo y abren nuevas fuentes de ingresos recurrentes.

Incentivos fiscales de la Ley de Reducción de la Inflación para HVAC y controles de alta eficiencia

La Sección 179D ahora paga hasta USD 5,00 por pie cuadrado para edificios que logren un 50% de ahorro energético frente a las líneas base ASHRAE 90.1, acreditando directamente las inversiones en automatización.[3]Servicio de Impuestos Internos, "Incentivos energéticos de la Ley de Reducción de la Inflación de 2022", irs.gov Los propietarios que anteriormente eran disuadidos por períodos de amortización de ocho años reportan costos netos de USD 2-3 por pie cuadrado después de los incentivos, reduciendo el período de amortización a tres años. Dado que el crédito recompensa el rendimiento de todo el edificio, las plataformas integradas que coordinan HVAC, iluminación y cargas de conexión gozan de una ventaja de financiamiento sobre las modernizaciones parciales. Los proveedores ahora comercializan servicios llave en mano de captura fiscal que combinan diseño, puesta en servicio y documentación, acelerando las aprobaciones de directivos y la conversión de la cartera de pedidos.

Cambio hacia el trabajo híbrido que requiere análisis flexible de utilización del espacio

La utilización de oficinas se estabiliza en el 60-70% de los niveles previos a 2020, lo que impulsa la instalación de sensores de ocupación, aplicaciones móviles de reservas e integraciones de control de acceso que ajustan el HVAC y la iluminación solo donde están presentes los empleados.[4]Johnson Controls, "Los resultados exitosos en edificios comienzan con un enfoque de ciclo de vida", johnsoncontrols.com La zonificación predictiva reduce el consumo de energía entre un 15 y un 25% al tiempo que preserva el confort. Los protocolos inalámbricos permiten una reconfiguración rápida a medida que los departamentos cambian de tamaño, reduciendo los riesgos de rotación de inquilinos. Las empresas ahora citan la flexibilidad habilitada por la automatización entre los tres principales criterios de arrendamiento, impulsando la adopción en torres de Clase A. Los mismos conocimientos analíticos respaldan las estrategias de optimización del espacio, alineando los costos inmobiliarios con los patrones de la fuerza laboral.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Responsabilidades de ciberseguridad y exclusiones de seguros para sistemas de automatización de edificios conectados | -0.8% | Nacional, concentrada en sectores de alto riesgo | Corto plazo (≤ 2 años) |

| Infraestructura heredada fragmentada → alto costo de integración | -1.1% | Nacional, énfasis en el parque de edificios más antiguos | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en puesta en servicio y análisis de sistemas de automatización de edificios | -0.6% | Nacional, aguda en áreas metropolitanas costeras | Mediano plazo (2-4 años) |

| ROI incierto para propiedades comerciales pequeñas y medianas | -0.9% | Nacional, pronunciado en mercados secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades de ciberseguridad y exclusiones de seguros para sistemas de automatización de edificios conectados

El 40% de las pólizas de propiedades comerciales ahora excluyen las pérdidas relacionadas con IoT, exponiendo a los propietarios a más de USD 1 millón en posibles costos por brechas de seguridad, según la Asociación Nacional de Comisionados de Seguros (NAIC). Los campus de atención médica y financieros, ya sujetos a estrictas regulaciones de datos, son reacios a exponer la tecnología operativa a la internet pública. La cobertura especializada de ciberseguridad cuesta entre USD 0,50 y USD 1,00 por pie cuadrado al año, extendiendo los períodos de amortización y retrasando los proyectos. Estándares como BACnet Secure Connect y los perfiles del Instituto Nacional de Estándares y Tecnología (NIST) permanecen en fase de borrador, generando incertidumbre sobre el gasto futuro en cumplimiento normativo. Los proveedores responden con arquitecturas de confianza cero y servicios de seguridad gestionados, aunque la cautela de los compradores persiste.

Infraestructura heredada fragmentada y altos costos de integración

Las propiedades comerciales típicas albergan entre tres y cinco sistemas de control discretos instalados a lo largo de décadas, y la integración puede consumir entre el 20 y el 80% del presupuesto de modernización. Las redes neumáticas o seriales propietarias a menudo requieren un reemplazo total, mientras que la mano de obra especializada en puesta en servicio cobra entre USD 80 y USD 120 por hora en medio de una escasez del 25% de técnicos. El trabajo en edificios ocupados debe realizarse por fases para evitar interrupciones a los inquilinos, lo que añade entre un 25 y un 40% a los costos. Los protocolos propietarios atan a los propietarios a contratos de servicio de un solo proveedor, incrementando los gastos del ciclo de vida. El obstáculo es más grave para los edificios de menos de 50.000 pies cuadrados, donde las economías de escala limitadas llevan el período de amortización más allá de cuatro años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio del HVAC se enfrenta a la integración de plataformas

Los sistemas de control HVAC representaron el 40,92% de los ingresos de 2025, impulsados por las normas de rendimiento estatales que exigen el uso del control automatizado de ventilación y temperatura. Sin embargo, las plataformas integradas de gestión de edificios se aceleran a una CAGR del 7,22%, ya que los propietarios buscan ganancias de eficiencia del 30-50% en toda la instalación que no se pueden lograr a través de subsistemas aislados. Esta evolución posiciona a las plataformas para capturar una porción mayor del mercado de automatización de edificios comerciales de los Estados Unidos durante el horizonte de previsión.

La adopción de plataformas también refleja una preferencia por la presentación de informes ESG unificados que abarca HVAC, iluminación, seguridad y energía. Los proveedores ahora ofrecen paneles en la nube que agregan flujos de datos en vistas de panel único, simplificando los flujos de trabajo de cumplimiento normativo y mantenimiento. La interoperabilidad con BACnet y los protocolos inalámbricos garantiza la preparación para el futuro, haciendo que las plataformas integradas sean atractivas para los inversores que valoran el rendimiento resiliente de los activos.

Por tipo de edificio: el liderazgo de las oficinas desafiado por el crecimiento de uso mixto

Las propiedades de oficinas mantuvieron el 35,01% del tamaño del mercado de automatización de edificios comerciales de los Estados Unidos en 2025, beneficiándose de las obligaciones de divulgación ESG corporativa y las necesidades de análisis del trabajo híbrido. Sin embargo, se prevé que los complejos de uso mixto crezcan a una CAGR del 7,01%, ya que los urbanistas combinan funciones de comercio minorista, residencial y espacios de trabajo que requieren un sofisticado control zonal.

Los patrones de ocupación diversos en los activos de uso mixto requieren una automatización flexible que pueda ajustar los horarios de HVAC por hora. Los propietarios ven esta adaptabilidad como una cobertura frente a las cambiantes combinaciones de inquilinos, mientras que los municipios fomentan los desarrollos integrados a través de incentivos de zonificación. Los propietarios de oficinas continúan implementando sistemas avanzados de automatización de edificios para mantener la designación de Clase A, pero la competencia de los proyectos de uso mixto orientados a la experiencia intensifica la carrera tecnológica.

Por componente: la base de hardware respalda el auge del análisis de software

Los controladores y dispositivos de campo generaron el 38,08% de los ingresos de componentes de 2025, lo que subraya la columna vertebral de hardware esencial del mercado de automatización de edificios comerciales de los Estados Unidos. Se espera que las plataformas de software y análisis, que crecen a una CAGR del 7,08%, superen al hardware a medida que la optimización habilitada por inteligencia artificial se convierte en el principal impulsor de valor.

Las plataformas de borde a nube transforman terabytes de datos de sensores en conocimientos prácticos, reduciendo el consumo de energía entre un 15 y un 25% y permitiendo predecir las necesidades de mantenimiento con semanas de anticipación. Los ingresos por servicios de integración, puesta en servicio y monitoreo aumentan los márgenes de los proveedores, con la escasez de mano de obra permitiendo precios premium. La combinación de sensores de bajo costo y análisis de alto valor está desplazando los presupuestos de adquisición del gasto de capital hacia suscripciones recurrentes de software.

Por protocolo de comunicación: el estándar BACnet se enfrenta al desafío de los protocolos inalámbricos

BACnet mantuvo el 36,14% de la participación del mercado de automatización de edificios comerciales de los Estados Unidos en 2025, gracias a dos décadas de soporte de estándar abierto entre los principales fabricantes de equipos originales. Los protocolos inalámbricos, liderados por Zigbee y EnOcean, crecen a una CAGR del 7,06%, ya que los dispositivos de recolección de energía eliminan las limitaciones del cableado, reduciendo drásticamente la mano de obra de instalación.

Los propietarios prefieren protocolos abiertos para evitar la dependencia de un solo proveedor y permitir licitaciones competitivas. BACnet Secure Connect añade transporte IP cifrado, mejorando la resiliencia cibernética. Las pasarelas ahora traducen el tráfico de Zigbee, EnOcean y LoRaWAN en objetos BACnet, permitiendo implementaciones de múltiples proveedores que equilibran el costo, el alcance y las necesidades de energía. La adopción inalámbrica es más fuerte en las modernizaciones donde tender conductos es poco práctico o disruptivo.

Análisis geográfico

Los estados del sur concentran la mayor participación del mercado de automatización de edificios comerciales de los Estados Unidos, impulsados por la sólida construcción en Texas, Florida y Georgia, así como por los lucrativos programas de respuesta a la demanda de servicios públicos que monetizan la reducción automática de carga. Los mercados del oeste y del noreste siguen de cerca, impulsados por estrictos códigos de eficiencia energética como el Título 24 y la Ley Local 97, que penalizan la ineficiencia. El Medio Oeste muestra una adopción más lenta debido a una menor presión regulatoria y precios de electricidad más bajos; sin embargo, gana impulso gracias a las instalaciones de fabricación que requieren un control ambiental preciso.

La red eléctrica con alta penetración solar de California incentiva la automatización que puede absorber la volatilidad de las energías renovables, mientras que los límites de carbono de Nueva York elevan la urgencia del cumplimiento normativo. El Noreste soporta los costos de energía más altos del país, lo que magnifica los ahorros de los controles de demanda máxima. Las normas federales unifican los requisitos de referencia, pero los reembolsos y las penalizaciones estatales dictan la variabilidad del período de amortización.

Los desequilibrios del mercado laboral influyen en los plazos de implementación regionales. Los centros costeros enfrentan tarifas premium de técnicos y colas de programación más largas, mientras que los estados del interior aprovechan los menores costos de mano de obra, pero se enfrentan a menos profesionales certificados. La expansión de los centros de datos en Virginia, Carolina del Norte y Texas impulsa la demanda de automatización avanzada de enfriamiento y energía, garantizando el tiempo de actividad y la alineación con ESG.

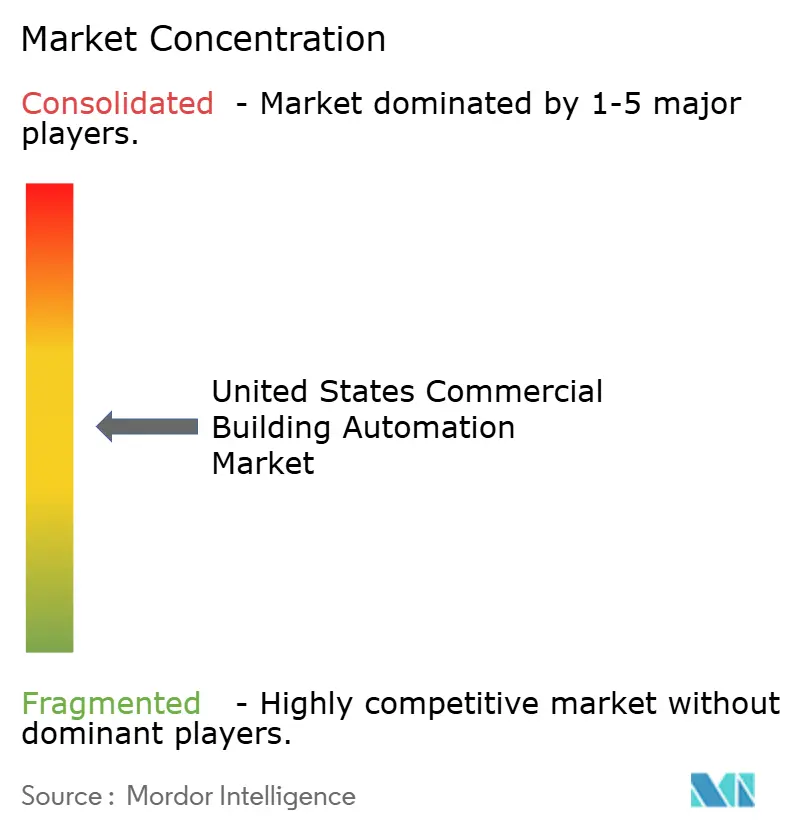

Panorama competitivo

El mercado de automatización de edificios comerciales está moderadamente concentrado. Johnson Controls, Honeywell y Schneider Electric aprovechan sus bases instaladas, carteras integrales y ecosistemas de socios para mantener la participación de mercado frente a los nuevos participantes centrados en el software. Estos actores establecidos ahora incorporan motores de inteligencia artificial, implementan modelos de suscripción y realizan adquisiciones verticales, como la compra de Webeasy por parte de Johnson Controls en 2025, que amplía el alcance hacia las pequeñas y medianas empresas.

Los nuevos participantes eluden el dominio del hardware ofreciendo análisis en la nube compatibles con las infraestructuras BACnet existentes. Las empresas emergentes enfatizan el retorno sobre la inversión rápido a través de la captura de incentivos y la optimización autónoma, desafiando a los actores establecidos en agilidad más que en amplitud. Las asociaciones entre los gigantes del hardware y las empresas de software especializadas se están multiplicando, ya que ambas partes buscan aprovechar las fortalezas complementarias.

La competencia también gira en torno a las credenciales de ciberseguridad; los proveedores ahora comercializan el cumplimiento de BACnet Secure Connect e ISO 27001 para satisfacer a los aseguradores. Los edificios más pequeños siguen desatendidos debido a los costos de integración, lo que representa un espacio en blanco donde las soluciones inalámbricas de fácil instalación podrían desbloquear escala.

Líderes del sector de automatización de edificios comerciales de los Estados Unidos

ABB Ltd.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Johnson Controls adquirió Webeasy, ampliando su alcance en edificios inteligentes hacia el segmento de pequeñas y medianas empresas europeas.

- Enero de 2025: URC y Network Thermostat integraron Total Control con los termostatos NetX para compatibilidad con BACnet/IP y Modbus TCP/IP.

- Enero de 2025: Siemens Smart Infrastructure lanzó los controladores Desigo PXC4 y PXC5 con BACnet Secure Connect y enlaces a la nube dirigidos a edificios de pequeñas y medianas empresas.

- Enero de 2025: BrainBox AI reportó un ahorro energético de HVAC del 15,8% y una reducción anual de costos de USD 42.951 en Cammeby's International tras el despliegue autónomo de inteligencia artificial.

Alcance del informe del mercado de automatización de edificios comerciales de los Estados Unidos

Los sistemas de automatización de edificios (SAE) o sistemas de control de automatización de edificios exhiben funciones como controlar el entorno del edificio, operar los sistemas de acuerdo con la demanda energética y monitorear el rendimiento del sistema. Los sistemas emiten alertas sonoras según sea necesario. Un sistema de automatización de edificios (SAE) cuenta con hardware y software relacionados para controlar y monitorear los sistemas eléctricos, calefacción, ventilación y aire acondicionado (HVAC), control de iluminación, seguridad y vigilancia, entre otros, en edificios (comerciales, residenciales y de uso mixto).

El informe del mercado de automatización de edificios comerciales de los Estados Unidos está segmentado por tipo de producto (sistemas de control HVAC, sistemas de seguridad y control de acceso, sistemas de gestión de energía y monitoreo de energía, sistemas de control de iluminación y sombreado, sistemas de protección contra incendios y seguridad vital, y plataformas integradas de gestión de edificios), tipo de edificio (oficinas, institucional [educación y atención médica], comercio minorista, hospitalidad, industrial y almacén, y uso mixto y otros comerciales), componente (controladores y dispositivos de campo, sensores, plataformas de software y análisis, y servicios), protocolo de comunicación (BACnet, Modbus, KNX, LonWorks, Zigbee y otros protocolos inalámbricos, EnOcean y protocolos de recolección de energía, y protocolos propietarios). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Sistemas de control HVAC |

| Sistemas de seguridad y control de acceso |

| Sistemas de gestión de energía y monitoreo de energía |

| Sistemas de control de iluminación y sombreado |

| Sistemas de protección contra incendios y seguridad vital |

| Plataformas integradas de gestión de edificios |

| Oficinas |

| Institucional (educación y atención médica) |

| Comercio minorista |

| Hospitalidad |

| Industrial y almacén |

| Uso mixto y otros comerciales |

| Controladores y dispositivos de campo |

| Sensores |

| Plataformas de software y análisis |

| Servicios (consultoría, integración y mantenimiento) |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee y otros protocolos inalámbricos |

| EnOcean y protocolos de recolección de energía |

| Protocolos propietarios |

| Por tipo de producto | Sistemas de control HVAC |

| Sistemas de seguridad y control de acceso | |

| Sistemas de gestión de energía y monitoreo de energía | |

| Sistemas de control de iluminación y sombreado | |

| Sistemas de protección contra incendios y seguridad vital | |

| Plataformas integradas de gestión de edificios | |

| Por tipo de edificio | Oficinas |

| Institucional (educación y atención médica) | |

| Comercio minorista | |

| Hospitalidad | |

| Industrial y almacén | |

| Uso mixto y otros comerciales | |

| Por componente | Controladores y dispositivos de campo |

| Sensores | |

| Plataformas de software y análisis | |

| Servicios (consultoría, integración y mantenimiento) | |

| Por protocolo / red de comunicación | BACnet |

| Modbus | |

| KNX | |

| LonWorks | |

| Zigbee y otros protocolos inalámbricos | |

| EnOcean y protocolos de recolección de energía | |

| Protocolos propietarios |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de sistemas de automatización de edificios comerciales de los Estados Unidos en 2026?

Asciende a USD 22.530 millones con una perspectiva de CAGR del 6,12% hasta 2031.

¿Qué producto domina actualmente la adopción?

Los sistemas de control HVAC concentran el 40,92% de los ingresos debido a las normas obligatorias de rendimiento energético.

¿Qué categoría de edificio crece más rápidamente?

Se proyecta que los desarrollos de uso mixto se expandan a una CAGR del 7,01%, ya que las ciudades favorecen la construcción multifuncional.

¿Qué papel desempeñan los incentivos fiscales en el retorno sobre la inversión de los proyectos?

Las deducciones de la Sección 179D pueden reducir los costos instalados a USD 2-3 por pie cuadrado, recortando el período de amortización a aproximadamente tres años.

¿Por qué los protocolos inalámbricos están ganando participación?

Los dispositivos Zigbee y EnOcean de recolección de energía eliminan la mano de obra de cableado, reduciendo los costos de modernización hasta en un 60%.

Última actualización de la página el: