Tamaño y Cuota del Mercado de Sistemas de Automatización de Edificios en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

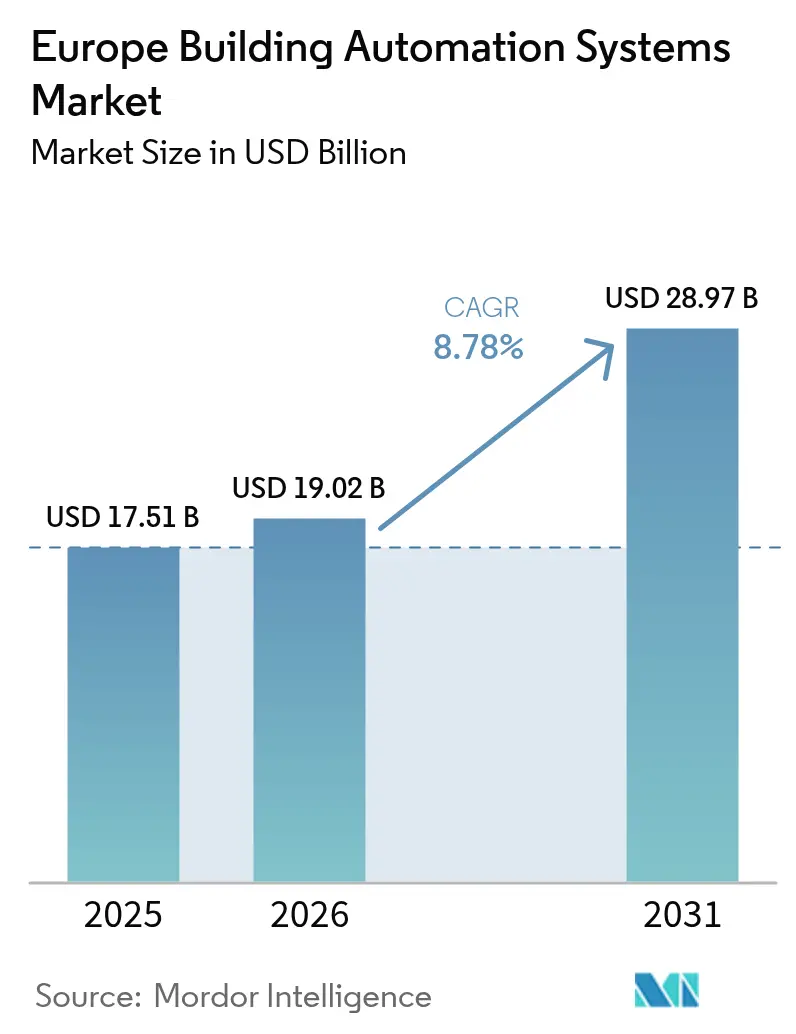

| Tamaño del mercado en el año base (2025) | 17.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

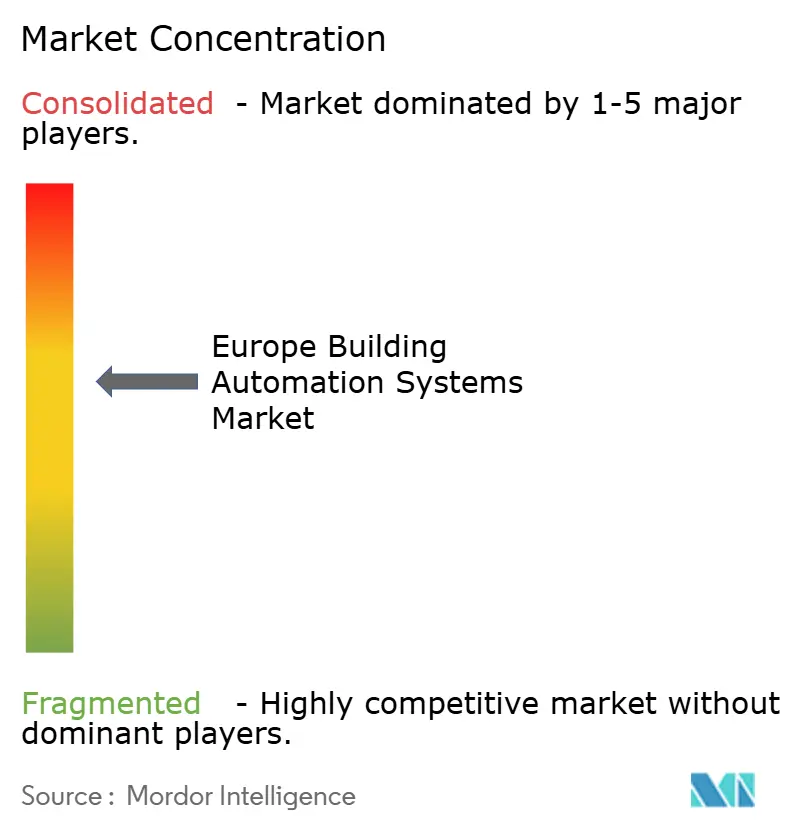

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Edificios en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de automatización de edificios en Europa alcance USD 17,51 mil millones en 2025, USD 19,02 mil millones en 2026, y USD 28,97 mil millones en 2031, creciendo a una CAGR del 8,78% entre 2026 y 2031. La creciente actividad de reforma, que ya representa más de la mitad de todas las instalaciones europeas, se intensifica a medida que las etiquetas obligatorias del Indicador de Preparación Inteligente entran en vigor en 2026, obligando a los propietarios a digitalizar los activos heredados de HVAC e iluminación. Los incentivos financieros amplifican la demanda; los préstamos vinculados a financiación verde ahora vinculan los márgenes de interés al rendimiento energético verificado en tiempo real, convirtiendo la automatización de una mejora discrecional en un requisito de cumplimiento normativo para los propietarios que buscan condiciones de deuda favorables. Las estrategias de los proveedores también están cambiando, con fabricantes que empaquetan suscripciones recurrentes de análisis junto con controladores para suavizar la volatilidad de los ingresos a medida que los márgenes de hardware se reducen. Los mercados secundarios en Europa Central y Oriental, liderados por Polonia, se están expandiendo más rápido que los actores establecidos de Europa Occidental porque los fondos de cohesión de la UE reducen los costes de capital de reforma, creando un reequilibrio geográfico que los actores establecidos solo pueden compensar acelerando las ofertas basadas en protocolos abiertos.

Conclusiones Clave del Informe

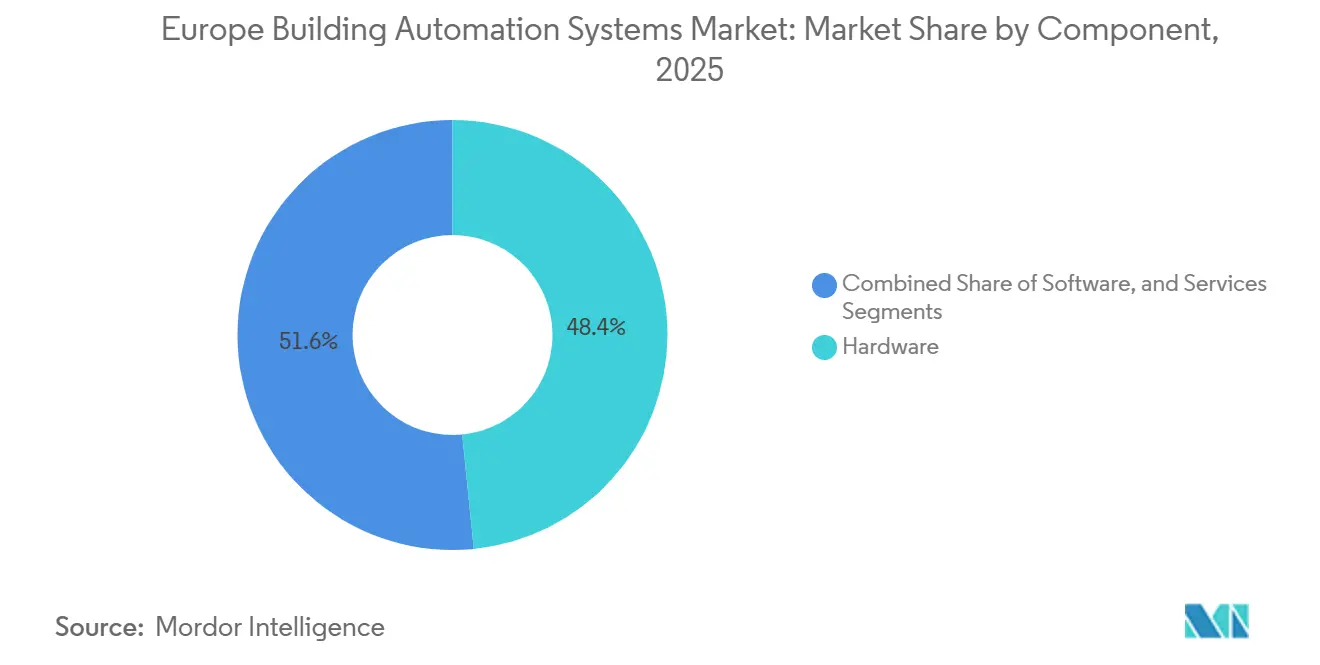

- Por componente, el hardware lideró con el 48,43% de la cuota del mercado de sistemas de automatización de edificios en Europa en 2025, mientras que se proyecta que el segmento de servicios se expanda a una CAGR del 9,37% hasta 2031.

- Por tipo de sistema, los controles de HVAC representaron el 40,51% del tamaño del mercado de sistemas de automatización de edificios en Europa en 2025, mientras que los sistemas de seguridad y control de acceso avanzan a una CAGR del 9,53% hasta 2031.

- Por tecnología de comunicación, las soluciones cableadas representaron el 64,67% de los ingresos en 2025, pero se prevé que las plataformas inalámbricas crezcan a una CAGR del 9,61% hasta 2031.

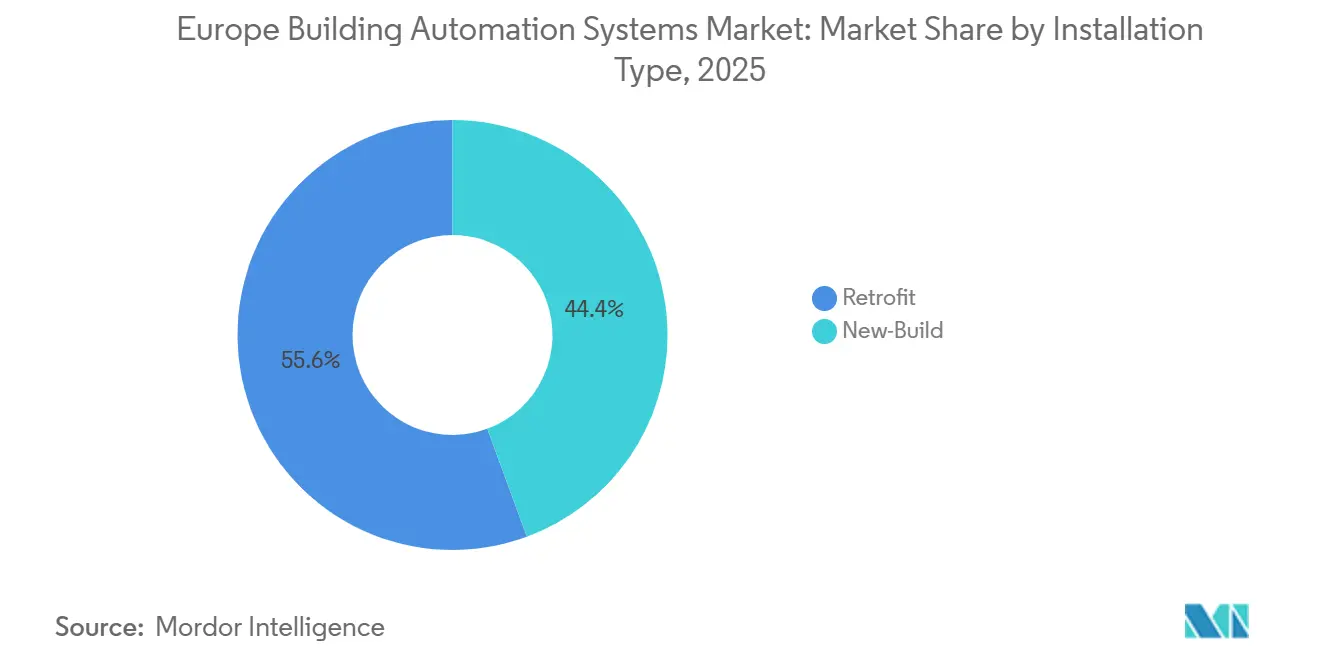

- Por tipo de instalación, las reformas representaron el 55,63% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 9,11% hasta 2031.

- Por usuario final, los edificios comerciales representaron el 46,83% de los ingresos en 2025, mientras que las instalaciones institucionales y gubernamentales están en camino de registrar el crecimiento más rápido con una CAGR del 9,46% hasta 2031.

- Por país, Alemania retuvo el 37,33% de los ingresos en 2025, mientras que Polonia está preparada para crecer a la CAGR líder del mercado del 9,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Automatización de Edificios en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Directivas de Eficiencia Energética de la UE y Mandatos de Edificios de Consumo de Energía Casi Nulo | +1.8% | En toda la UE, primero en Alemania, Francia y Países Bajos | Medio plazo (2-4 años) |

| Creciente Demanda de Gestión Inteligente de Energía en Edificios Comerciales | +1.5% | Alemania, Reino Unido, Francia, Benelux; expansión hacia Polonia y España | Corto plazo (≤ 2 años) |

| Adopción Creciente de Plataformas de Sistemas de Automatización de Edificios habilitadas con IoT e IA | +1.4% | Alemania, países nórdicos, Reino Unido; expansión hacia Europa Central | Medio plazo (2-4 años) |

| Reformas Rápidas del Parque Inmobiliario Envejecido | +1.6% | Europa Occidental; aceleración en Polonia | Corto plazo (≤ 2 años) |

| Etiquetado Obligatorio del Indicador de Preparación Inteligente a partir de 2026 | +1.3% | En toda la UE, con prioridad en activos comerciales e institucionales | Corto plazo (≤ 2 años) |

| Auge de los Préstamos Vinculados a Financiación Verde que Requieren Informes en Tiempo Real | +1.2% | Alemania, Francia, Reino Unido, Países Bajos, Bélgica | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Directivas de Eficiencia Energética de la UE y Mandatos de Edificios de Consumo de Energía Casi Nulo

La revisión de 2024 de la Directiva sobre el Rendimiento Energético de los Edificios obliga a todas las nuevas estructuras a alcanzar el estatus de consumo de energía casi nulo para 2030 y exige automatización de edificios para sistemas de HVAC superiores a 290 kW. Las transposiciones de los Estados miembros que hacen referencia a la norma EN 15232 alejan a los promotores de los termostatos independientes hacia software de supervisión en red, incorporando API abiertas para el registro de datos cada 15 minutos que se alinea con la norma ISO 52120-1. La Ley de Energía de los Edificios de Alemania y la RE2020 de Francia ya integran estos parámetros de referencia, convirtiendo los despliegues de sistemas de automatización de edificios impulsados por el cumplimiento normativo en un coste inevitable de la construcción.[1]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," energy.ec.europa.eu

Creciente Demanda de Gestión Inteligente de Energía en Edificios Comerciales

El trabajo híbrido ha dejado la utilización de las oficinas impredecible, por lo que los propietarios despliegan programación de HVAC basada en IA que mapea las reservas del calendario con los sensores de ocupación, reduciendo el desperdicio de energía en estudios de caso hasta en un 30%. La Taxonomía de la UE restringe la elegibilidad de los bonos verdes a los activos en el 15% superior del nivel de eficiencia, fomentando la submedición y el control predictivo de modelos para mantener la certificación y proteger el acceso a capital más barato.[2]Comisión Europea, "Taxonomía de la UE para Actividades Sostenibles," ec.europa.eu

Adopción Creciente de Plataformas de Sistemas de Automatización de Edificios habilitadas con IoT e IA

Las pasarelas de borde ahora realizan inferencia de aprendizaje automático local para la detección de fugas o el monitoreo del desgaste de motores, lo que reduce los costes de reparación de emergencia y tranquiliza a los operadores reacios a exportar datos sensibles fuera de las instalaciones bajo el RGPD. Plataformas como Johnson Controls OpenBlue o Siemens Desigo CC incluyen algoritmos preentrenados, liberando a los equipos de instalaciones de proyectos de ciencia de datos personalizados y acelerando la obtención de valor.

Reformas Rápidas del Parque Inmobiliario Envejecido

Aproximadamente tres cuartas partes de los edificios europeos son anteriores a 1990, por lo que las penalizaciones energéticas derivadas del HVAC de volumen constante siguen siendo elevadas. Las redes de sensores inalámbricos reducen la mano de obra hasta un 50% en comparación con las alternativas cableadas, lo que es fundamental para Polonia, donde los fondos de cohesión reembolsan las mejoras solo cuando se alcanza el rendimiento de Clase B de la norma EN 15232. La extensión del Superbonus a tipo reducido de Italia también concentró la demanda antes de que los incentivos decrecientes moderen el crecimiento después de 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Instalación e Integración | -1.1% | En toda la UE, especialmente agudo en España, Italia, Polonia y Rumanía | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Ciberseguridad y Privacidad de Datos | -0.9% | Alemania, Francia, Países Bajos, Bélgica | Medio plazo (2-4 años) |

| Volatilidad de Costes Impulsada por los Plazos de Entrega de Semiconductores y los Aranceles | -0.7% | Centros de fabricación de Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Cualificados en Sistemas de Automatización de Edificios en Ciudades Secundarias | -0.6% | Europa Central y Oriental, ciudades secundarias del sur de Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Instalación e Integración

Las reformas comerciales típicas de edificios de altura media requieren entre USD 15 y 25 por m² para equipos y puesta en marcha, lo que compite con los presupuestos de mejora para inquilinos y crea obstáculos de incentivos divididos en los arrendamientos brutos. Las redes neumáticas heredadas o de control digital directo propietario exigen pasarelas adicionales y código personalizado, lo que infla los honorarios de ingeniería a pesar de los programas de apoyo del Banco Europeo de Inversiones que en su mayoría llegan a municipios bien dotados de personal.[3]

Preocupaciones sobre Ciberseguridad y Privacidad de Datos

La directiva NIS2 reclasifica los sistemas de automatización de edificios como servicios esenciales, exigiendo la notificación de incidentes, la segmentación de redes y las actualizaciones de firmware cifradas. Los edificios construidos antes de las normas IEC 62443 a menudo carecen de capacidad de hardware para la criptografía, lo que empuja a los propietarios hacia la sustitución parcial o total de controladores, mientras que el RGPD limita la vía de análisis en la nube para los proveedores sin flujos de trabajo de consentimiento estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen Impulsados por el Impulso de los Ingresos Recurrentes

Se proyecta que los ingresos por servicios crezcan a un ritmo anual del 9,37% hasta 2031, superando la cuota del 48,43% del hardware en 2025, a medida que los proveedores convierten las entregas únicas de controladores en contratos de soporte y suscripciones de análisis plurianuales. Schneider Electric, Honeywell y otros ahora incluyen algoritmos de mantenimiento predictivo dentro de los niveles de software como servicio, aumentando la fidelización y compensando la presión sobre los márgenes derivada de las importaciones de componentes asiáticos. La adopción de protocolos abiertos, en particular BACnet/IP, reduce las barreras de integración para las aplicaciones de valor añadido de terceros, permitiendo que el mercado de sistemas de automatización de edificios en Europa se expanda a través de módulos de monitoreo especializados en lugar de grandes renovaciones de capital.

Dentro del hardware, los sensores y dispositivos de campo disfrutan de una rotación ágil porque los modelos inalámbricos con batería de 10 años reducen el mantenimiento, mientras que los contadores de energía e inteligentes cumplen las normas de submedición que sustentan el arrendamiento verde. Los actuadores especificados con retroalimentación y modos a prueba de fallos también elevan los precios de venta medios, aunque los fabricantes deben armonizarse con las normas de control de humo EN 12101 para calificar para despliegues en edificios de gran altura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: La Integración de Seguridad se Acelera en la Era del Trabajo Híbrido

Se prevé que las soluciones de seguridad y control de acceso crezcan a un 9,53% hasta 2031, superando al mercado de sistemas de automatización de edificios en Europa en general, a medida que los puntos de acceso con reconocimiento de ocupación alimentan datos en tiempo real en las herramientas de programación de HVAC. Los controles de HVAC siguen siendo la mayor porción con una cuota del 40,51% en 2025, pero la base instalada alarga los intervalos de sustitución a unos 15 años, moderando el crecimiento. Las mejoras de iluminación se benefician de las reformas de LED que incorporan radios de malla, convirtiendo las luminarias en sensores digitales para el mapeo del uso de escritorios. En paralelo, se están implementando capas de gestión de energía en instalaciones industriales que buscan la certificación ISO 50001, requiriendo análisis para documentar indicadores específicos de rendimiento energético.

La videovigilancia y el análisis de acceso están convergiendo ahora con los controles ambientales, permitiendo que un único flujo de datos de ocupación regule la ventilación, ajuste la iluminación y alerte a los equipos de seguridad en tiempo real, minimizando la sobrecarga del servidor y maximizando los conocimientos prácticos. Los proveedores que exponen API REST o GraphQL abiertas en sus paneles de seguridad están captando ingresos incrementales de software porque los gestores de instalaciones pueden licenciar paneles de análisis de espacios de trabajo de terceros en lugar de instalar cámaras de conteo de personas separadas. Esta arquitectura multipropósito acorta los períodos de recuperación de la inversión para los despliegues del mercado de sistemas de automatización de edificios en Europa en oficinas de tamaño mediano porque una red de sensores sirve tanto para objetivos de seguridad como de energía. Los módulos que combinan quioscos de gestión de visitantes con verificación biométrica mejoran aún más la experiencia del inquilino, un diferenciador para los propietarios que compiten contra la flexibilidad del trabajo remoto.

Por Tecnología de Comunicación: Lo Inalámbrico Reduce una Brecha Históricamente Amplia

Las plataformas inalámbricas crecerán a un ritmo anual del 9,61% hasta 2031, reduciendo la ventaja de ingresos del 64,67% de los sistemas cableados en 2025, a medida que Matter, Thread y el 5G privado abordan las preocupaciones sobre la dependencia de un único proveedor. Los propietarios de edificios valoran la velocidad de instalación que evita perturbaciones en los techos de espacios ocupados, mientras que BACnet/IP sobre IPv6 y TLS satisfacen las normas de ciberseguridad de NIS2. El Ethernet cableado sigue siendo esencial para los circuitos de seguridad vital que requieren supervisión física, pero los sensores asequibles con batería están demostrando ser adecuados para las tareas de temperatura y ocupación que dominan la optimización energética rutinaria.

Los proyectos maduros siguen optando por defecto por el Ethernet cableado para los circuitos de seguridad vital, aunque las redes troncales inalámbricas actúan cada vez más como capas de redundancia que mantienen el control básico de HVAC durante las interrupciones de red, satisfaciendo las cláusulas de continuidad del negocio en muchos acuerdos de arrendamiento verde. Los proveedores han comenzado a comercializar controladores de doble radio que seleccionan automáticamente entre Wi-Fi 6 y Thread, permitiendo a los instaladores mezclar tipos de nodos según lo dicten los materiales de construcción o las interferencias de radio. Los pilotos de 5G privado en plantas automotrices alemanas ilustran cómo los enlaces de ultra-alta fiabilidad y baja latencia pueden sincronizar los puntos de ajuste de HVAC con las células de soldadura robótica, reduciendo los picos de energía en los procesos de acabado sin comprometer los objetivos de producción. Las instalaciones que superponen el tráfico BACnet/IP en el mismo espectro aseguran el cumplimiento de los mandatos de cifrado de NIS2 sin coste adicional de licencia, reduciendo el coste total de propiedad para grandes campus.

Por Tipo de Instalación: Las Reformas Acaparan el Protagonismo del Crecimiento

Las reformas representaron el 55,63% de los ingresos de 2025 y avanzarán a una CAGR del 9,11%, reflejando el envejecido inventario comercial de Europa y el lento ritmo de construcción de nuevas obras. Los dispositivos inalámbricos de autoconfiguración reducen los costes de mano de obra y el tiempo de inactividad del proyecto, complementando los préstamos de reforma a bajo interés del banco KfW que priorizan las mejoras de automatización integrales frente a las sustituciones parciales de HVAC. Los proyectos de obra nueva, aunque técnicamente avanzados, representan menos metros cuadrados porque los elevados tipos de interés y los largos procesos de obtención de permisos frenan los inicios especulativos, limitando su influencia proporcional en el mercado de sistemas de automatización de edificios en Europa.

Los convenios de financiación verde incluyen cada vez más hitos de finalización de proyectos, por lo que las reformas que dependen de sensores con batería resultan atractivas para los prestamistas porque el riesgo de plazos de entrega de materiales es menor que para los paneles de control fabricados a medida. Los municipios que aprovechan los préstamos de KfW o los fondos de cohesión a menudo estipulan que los contratistas finalicen la puesta en marcha durante las vacaciones escolares de verano, una ventana alcanzable solo con kits inalámbricos preprogramados que se acoplan a los actuadores existentes. Los dispositivos de autoconfiguración también mitigan la escasez de técnicos en las ciudades de provincias, donde los especialistas certificados en sistemas de automatización de edificios son escasos y las primas por desplazamiento pueden superar el 15% de los presupuestos de los proyectos. El efecto neto es una preferencia creciente por paquetes de soluciones que se entregan con paneles de control en la nube premapeados a las clases de rendimiento de la norma EN 15232, evitando el laborioso mapeo de puntos en el sitio.

Por Usuario Final: Los Mandatos Públicos Impulsan las Instalaciones Institucionales

Los edificios institucionales y gubernamentales están preparados para la expansión más rápida con una CAGR del 9,46%, impulsados por los hitos de la Directiva sobre el Rendimiento Energético de los Edificios que empujan a los municipios a instalar paneles de control de energía antes de los objetivos de descarbonización de 2030. Las instalaciones comerciales, que representaron el 46,83% de los ingresos de 2025, siguen siendo el ancla de la demanda porque los propietarios buscan certificaciones LEED o BREEAM para justificar alquileres premium. Los adoptantes industriales vinculan los sistemas de automatización de edificios con el HVAC de proceso para reducir la energía entre un 15% y un 20%, cumpliendo los requisitos de auditoría recurrentes bajo la Directiva de Eficiencia Energética y la norma ISO 50001.

Los hospitales públicos y las universidades ahora estipulan controladores de protocolo abierto para protegerse contra la dependencia de un único proveedor, empujando a los proveedores a garantizar soporte de firmware a largo plazo que se alinee con los ciclos de parches de NIS2. Los propietarios comerciales, mientras tanto, aprovechan la submedición granular para trasladar los costes de suministros a los inquilinos bajo arrendamientos verdes, reduciendo la intensidad energética de las áreas comunes en dos dígitos y apoyando las negociaciones de renovación de arrendamientos con datos de ahorro verificados. Los compradores industriales integran las alarmas de los sistemas de automatización de edificios con los sistemas de ejecución de fabricación para que las ralentizaciones de producción activen automáticamente reducciones de los puntos de ajuste de HVAC, conservando energía durante los tiempos de inactividad no planificados. Los gestores de propiedades multifamiliares agrupan cada vez más los datos de termostatos inteligentes a nivel de apartamento en paneles comunitarios que demuestran el cumplimiento de los límites locales de emisiones de edificios, una característica que facilita el acceso a los subsidios municipales de reforma.

Análisis Geográfico

La cuota del 37,33% de Alemania en 2025 subraya su liderazgo en automatización industrial y su estricto código de la Ley de Energía de los Edificios, que obliga a instalar pasarelas inteligentes en las nuevas estructuras. Sin embargo, las reformas aquí se enfrentan a escasez de técnicos fuera de Múnich o Fráncfort, lo que alarga las colas de puesta en marcha y empuja a los propietarios hacia kits inalámbricos que los técnicos pueden configurar de forma remota. Los paneles fotovoltaicos en cubierta alimentan datos de los sistemas de automatización de edificios en algoritmos de comercio de energía que generan tarifas de regulación de frecuencia, reforzando la propuesta de valor del mercado de sistemas de automatización de edificios en Europa.

Polonia registra el mayor crecimiento nacional, con una CAGR prevista del 9,38%, gracias a EUR 2.500 millones (USD 2.800 millones) de subvenciones de fondos de cohesión reservadas para la modernización térmica de edificios públicos. Los promotores en Varsovia y Cracovia especifican cada vez más controladores inalámbricos de protocolo abierto desde el primer día, evitando la sobrecarga de reforma que afrontan sus homólogos occidentales.

Francia aprovecha el Decreto Terciario para obligar a los edificios de más de 1.000 m² a reducir el consumo de energía en un 40% para 2030, un mandato que automáticamente incorpora los sistemas de automatización de edificios en los alcances de reforma porque los registros manuales no pueden satisfacer los requisitos de divulgación de la plataforma OPERAT. El Reino Unido refleja la ambición de la UE a través de su Norma para Viviendas Futuras, garantizando la continuidad para los proveedores transfronterizos. Los países nórdicos, liderados por Suecia y Finlandia, son pioneros en la integración de la calefacción urbana, utilizando algoritmos de previsión para reducir las cargas pico municipales en dos dígitos, una prueba de concepto para las ciudades de Europa Central más frías que planean intervenciones similares.

Panorama Competitivo

Los líderes del mercado están complementando sus líneas de hardware con mercados de software que albergan aplicaciones de análisis de terceros, replicando ecosistemas al estilo de los teléfonos inteligentes que profundizan la fidelización de los clientes sin infringir los umbrales antimonopolio. Siemens, por ejemplo, gestiona una tienda de aplicaciones en su plataforma Desigo X donde los socios certificados publican módulos de detección de fallos; los ingresos se reparten sobre una base de suscripción que convierte los acuerdos únicos de controladores en flujos de ingresos recurrentes. Schneider Electric sigue un enfoque similar exponiendo las API de EcoStruxure para que las empresas de tecnología inmobiliaria puedan crear widgets de informes de ESG a medida, ampliando la fidelización de la plataforma cuando los propietarios corporativos buscan divulgaciones automatizadas del Alcance 2.

Un segundo frente competitivo involucra las credenciales de ciberseguridad. ABB y Honeywell han obtenido la certificación IEC 62443-4-2 para sus controladores de borde, lo que les otorga una ventaja en las licitaciones para proyectos de centros de datos y atención médica clasificados como servicios esenciales bajo NIS2. Los integradores más pequeños responden ofreciendo software de superposición que segmenta las redes heredadas en zonas virtuales, permitiendo a los propietarios posponer costosas sustituciones de controladores mientras siguen superando las pruebas de penetración obligatorias. Este nicho de servicios está permitiendo a los especialistas regionales ganar contratos de reforma incluso cuando las especificaciones de hardware parecen favorecer a los actores establecidos.

Por último, se están formando alianzas de proveedores en torno a los estándares inalámbricos para acelerar la adopción de Matter. Johnson Controls y Legrand copatrocinan laboratorios de interoperabilidad que precertifican paquetes de dispositivos de múltiples proveedores para que los gestores de instalaciones puedan emitir una única orden de compra en lugar de coordinar la puesta en marcha de múltiples proveedores. Al mismo tiempo, proyectos de código abierto como la pila Eclipse IoT reducen las barreras de entrada para las empresas emergentes de análisis que venden contenedores de sistema operativo de edificios basados en Kubernetes, diluyendo aún más el dominio centrado en el hardware. En conjunto, estas dinámicas refuerzan un mercado de sistemas de automatización de edificios en Europa en el que la escala sigue siendo importante, pero la agilidad y la profundidad del ecosistema dictan cada vez más las ganancias de cuota.

Líderes de la Industria de Sistemas de Automatización de Edificios en Europa

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Johnson Controls destinó EUR 85 millones (USD 95 millones) para un centro de I+D en Varsovia centrado en sensores inalámbricos y optimización energética mediante IA.

- Marzo de 2026: Honeywell obtuvo un contrato de reforma de EUR 62 millones (USD 70 millones) para 120 escuelas públicas holandesas que combina controles de HVAC con monitoreo de la calidad del aire interior.

- Febrero de 2026: Siemens lanzó Desigo CC V5.2 con cumplimiento nativo de NIS2, segmentación automatizada de redes y tráfico de controladores cifrado.

- Enero de 2026: ABB adquirió una empresa de software sueca por EUR 45 millones (USD 50 millones) para reforzar la optimización de la calefacción urbana en los mercados nórdicos.

Alcance del Informe del Mercado de Sistemas de Automatización de Edificios en Europa

El Mercado de Sistemas de Automatización de Edificios en Europa está experimentando un crecimiento significativo debido a la creciente adopción de soluciones energéticamente eficientes, los avances en la tecnología IoT y la creciente demanda de edificios inteligentes. Estos sistemas se están convirtiendo en parte integral de la optimización del consumo de energía, la mejora de la seguridad y la mejora de la eficiencia operativa general en diversos sectores.

El Informe del Mercado de Sistemas de Automatización de Edificios en Europa está segmentado por Componente (Hardware, Software, Servicios), Tipo de Sistema (Control de HVAC, Control de Iluminación, Seguridad y Control de Acceso, Gestión de Energía, Protección contra Incendios y Seguridad Vital), Tecnología de Comunicación (Cableada, Inalámbrica), Tipo de Instalación (Obra Nueva, Reforma), Usuario Final (Residencial, Comercial, Industrial, Institucional/Gubernamental) y Geografía (Alemania, Reino Unido, Francia, España, Italia, Países Bajos, Bélgica, Suecia, Finlandia, Resto de Europa). Las Previsiones de Mercado se proporcionan en términos de Valor (USD).

| Hardware | Controladores | |

| Sensores y Dispositivos de Campo | Sensores de Temperatura | |

| Sensores de Humedad | ||

| Sensores de Ocupación | ||

| Contadores Inteligentes | ||

| Contadores de Energía | ||

| Transformadores de Corriente | ||

| Sensores Ambientales | ||

| Actuadores | ||

| Otros | ||

| Software | Software de Supervisión / Gestión | |

| Software de Análisis / Gestión de Energía | ||

| Servicios | Instalación | |

| Mantenimiento y Soporte | ||

| Sistemas de Control de HVAC | ||

| Sistemas de Control de Iluminación | ||

| Sistemas de Seguridad y Control de Acceso | Sistema de Videovigilancia | |

| Sistemas de Control de Acceso | Acceso por Tarjeta / RFID | |

| Acceso Biométrico | ||

| Sistemas de Gestión de Energía | ||

| Sistemas de Protección contra Incendios y Seguridad Vital | ||

| Cableada |

| Inalámbrica |

| Obra Nueva |

| Reforma |

| Residencial |

| Comercial |

| Industrial |

| Institucional / Gubernamental |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Bajos |

| Bélgica |

| Suecia |

| Finlandia |

| Resto de Europa |

| Por Componente | Hardware | Controladores | |

| Sensores y Dispositivos de Campo | Sensores de Temperatura | ||

| Sensores de Humedad | |||

| Sensores de Ocupación | |||

| Contadores Inteligentes | |||

| Contadores de Energía | |||

| Transformadores de Corriente | |||

| Sensores Ambientales | |||

| Actuadores | |||

| Otros | |||

| Software | Software de Supervisión / Gestión | ||

| Software de Análisis / Gestión de Energía | |||

| Servicios | Instalación | ||

| Mantenimiento y Soporte | |||

| Por Tipo de Sistema | Sistemas de Control de HVAC | ||

| Sistemas de Control de Iluminación | |||

| Sistemas de Seguridad y Control de Acceso | Sistema de Videovigilancia | ||

| Sistemas de Control de Acceso | Acceso por Tarjeta / RFID | ||

| Acceso Biométrico | |||

| Sistemas de Gestión de Energía | |||

| Sistemas de Protección contra Incendios y Seguridad Vital | |||

| Por Tecnología de Comunicación | Cableada | ||

| Inalámbrica | |||

| Por Tipo de Instalación | Obra Nueva | ||

| Reforma | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Institucional / Gubernamental | |||

| Por País | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Países Bajos | |||

| Bélgica | |||

| Suecia | |||

| Finlandia | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de automatización de edificios en Europa en 2031?

Se prevé que alcance USD 28,97 mil millones, frente a USD 19,02 mil millones en 2026, bajo una CAGR del 8,78%.

¿Qué componente crece más rápido en los proyectos europeos?

Los servicios, que abarcan el mantenimiento y el análisis en la nube, están proyectados para crecer a un ritmo anual del 9,37% hasta 2031.

¿Por qué Polonia se está expandiendo más rápidamente que sus homólogos occidentales?

Los fondos de cohesión de la UE compensan los costes de reforma, elevando a Polonia a una CAGR prevista del 9,38%, la más alta entre los países europeos.

¿Cómo están influyendo las nuevas normas energéticas en la demanda?

La etiqueta del Indicador de Preparación Inteligente de 2026 y la revisión de la Directiva sobre el Rendimiento Energético de los Edificios obligan a la adopción de la automatización para documentar el rendimiento en tiempo real requerido para la financiación verde y el cumplimiento normativo.

¿Qué papel desempeña la tecnología inalámbrica en las reformas?

Los sensores y controladores inalámbricos reducen la mano de obra de instalación hasta en un 50% y se espera que crezcan a una CAGR del 9,61%, reduciendo progresivamente la brecha con los sistemas cableados.

¿Qué proveedores lideran el campo competitivo hoy en día?

Siemens, Schneider Electric, Johnson Controls, Honeywell y ABB capturan conjuntamente casi la mitad de los ingresos regionales, aunque los competidores de protocolo abierto continúan erosionando su cuota.

Última actualización de la página el: