Tamaño y Participación del Mercado de Gestión de Instalaciones de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

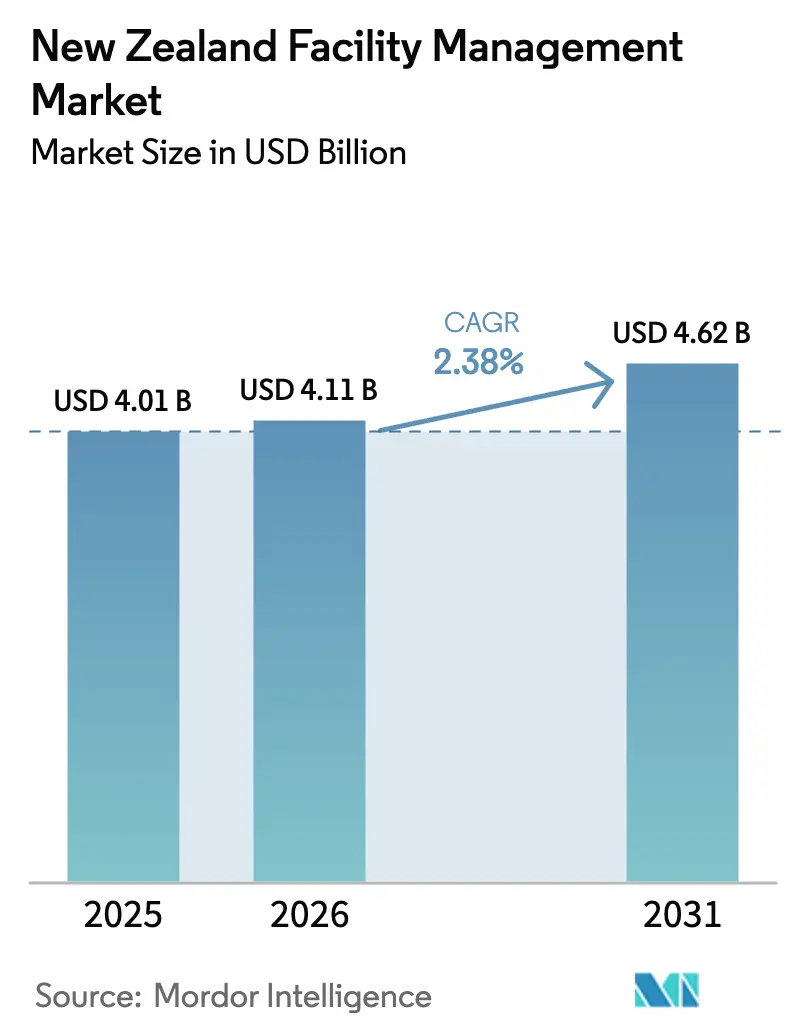

| Tamaño del mercado en el año base (2025) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Nueva Zelanda por Mordor Intelligence

El tamaño del Mercado de Gestión de Instalaciones de Nueva Zelanda en 2026 se estima en USD 4,11 mil millones, creciendo desde el valor de 2025 de USD 4,01 mil millones con proyecciones para 2031 que muestran USD 4,62 mil millones, creciendo a una CAGR del 2,38% durante 2026-2031. El crecimiento moderado refleja un entorno en maduración donde el cumplimiento normativo, la resiliencia sísmica y la transformación digital superan la expansión pura. Los servicios duros dominan la demanda, respaldados por la Ley de Enmienda de Edificios (Edificios Propensos a Terremotos) de 2016, mientras que los servicios blandos registran el crecimiento más rápido a medida que los empleadores externalizan funciones no esenciales ante una escasez persistente de habilidades. Los contratos externalizados cubren ahora casi dos tercios del valor, y los acuerdos integrados están reemplazando los contratos de servicio único. Las instalaciones comerciales lideran el gasto debido a la construcción de centros de datos de hiperescala, mientras que el sector institucional e infraestructura pública muestra el mayor crecimiento a medida que las autoridades de Wellington, Auckland y las regiones buscan una mejor administración de activos. El aumento de las primas de seguros, la limitada disponibilidad de mano de obra y las presiones de costos inflacionarios frenan el impulso, pero al mismo tiempo aceleran la adopción de modelos basados en resultados habilitados por tecnología que prometen ahorros mensurables y garantía de cumplimiento.

Conclusiones Clave del Informe

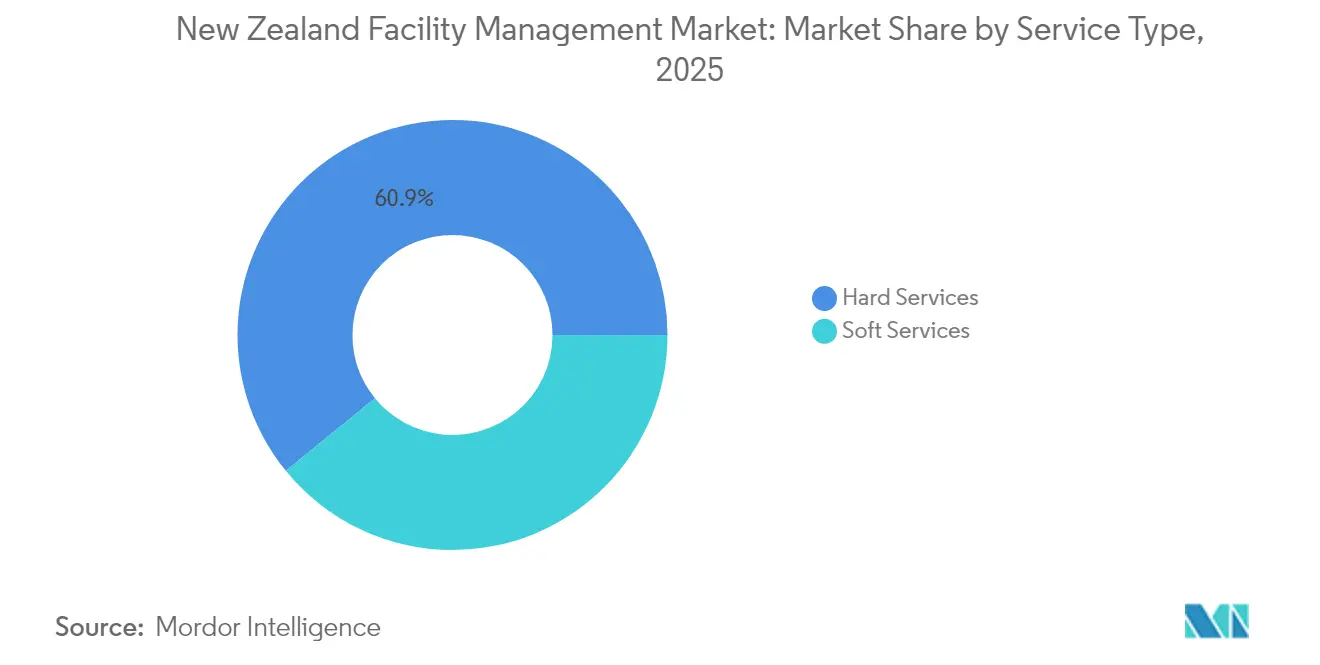

- Por tipo de servicio, los servicios duros representaron el 60,88% de la participación del mercado de gestión de instalaciones de Nueva Zelanda en 2025, mientras que se prevé que los servicios blandos se expandan a una CAGR del 4,08% hasta 2031.

- Por tipo de oferta, la prestación externalizada representó el 63,55% del tamaño del mercado de gestión de instalaciones de Nueva Zelanda en 2025 y se proyecta que crezca a una CAGR del 3,63% entre 2026-2031.

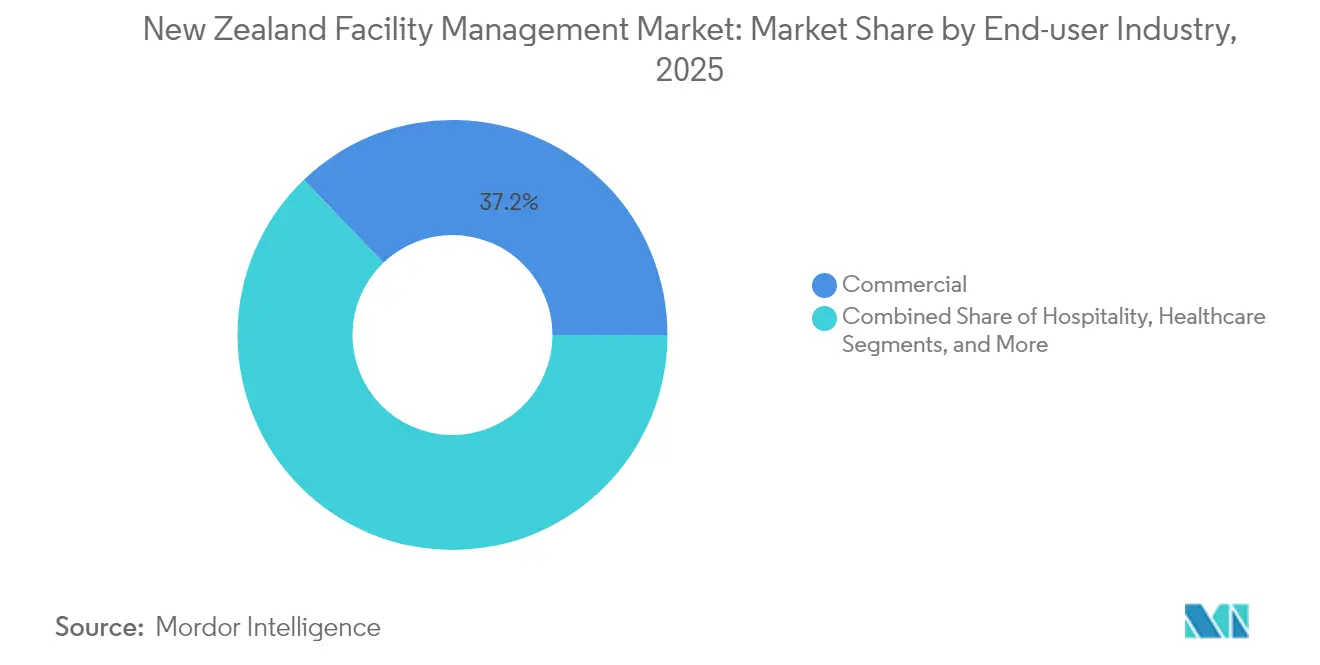

- Por industria de usuario final, las instalaciones comerciales captaron el 37,15% de la participación del mercado de gestión de instalaciones de Nueva Zelanda en 2025; el sector institucional e infraestructura pública avanza a una CAGR del 3,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tasas de ocupación actuales | +0.3% | CBD de Auckland, Wellington y Christchurch | Corto plazo (≤ 2 años) |

| Indicadores de fuerza laboral – participación laboral | +0.4% | Nacional, concentrado en las principales metrópolis | Mediano plazo (2-4 años) |

| Urbanización y crecimiento poblacional | +0.5% | Corredor Auckland, Hamilton y Tauranga | Largo plazo (≥ 4 años) |

| Prioridades de inversión en infraestructura | +0.6% | Enfoque nacional en transporte y servicios públicos | Mediano plazo (2-4 años) |

| Mandatos de refuerzo sísmico | +0.7% | Zonas de alto riesgo (Wellington, Canterbury) | Largo plazo (≥ 4 años) |

| Expansión de centros de datos | +0.8% | Auckland, Wellington, Christchurch, Invercargill | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas de ocupación actuales

Las políticas de trabajo híbrido y el aumento de los alquileres comerciales impulsan a las organizaciones a optimizar las plantas de oficinas, manteniendo la demanda de servicios de energía, limpieza y seguridad que se ajustan al número de empleados. Las oficinas premium de Auckland, como las de Fanshawe Street, alcanzan USD 530 por m², más del doble del promedio de Hamilton, lo que lleva a las empresas con múltiples sedes a reequilibrar sus carteras de espacios mientras mantienen estándares de servicio uniformes. [1]PMG, "Propiedad Comercial en Alquiler," PMG.CO.NZ Los operadores de espacios de trabajo flexible se están consolidando; la adquisición de Industrious por parte de CBRE por USD 400 millones integra la experiencia en el lugar de trabajo con las ofertas tradicionales de instalaciones. Los proveedores capaces de ajustar los niveles de servicio a la ocupación en tiempo real y de documentar los ahorros obtienen contratos plurianuales basados en resultados. Los sensores de ocupación habilitados por IoT sustentan la iluminación automatizada, los sistemas HVAC y las rotaciones de limpieza, reduciendo las horas de servicios públicos y de mano de obra en porcentajes de dos dígitos. Durante los próximos dos años, se espera que la optimización impulsada por la ocupación añada alrededor de 0,3 puntos porcentuales a la CAGR general del mercado a medida que más contratos de arrendamiento pasen a modelos de costos variables.

Indicadores de fuerza laboral – participación laboral

Un déficit crónico de talento afecta al 40% de los empleadores de Nueva Zelanda, siendo las habilidades técnicas las más difíciles de cubrir. Solo el sector de la construcción necesita entre 50.000 y 60.000 trabajadores adicionales en cinco años. Los salarios promedio de nivel inicial en oficios han alcanzado USD 30 por hora en Queenstown, encareciendo la base de costos de los contratos de servicios duros y blandos. Para hacer frente a ello, los principales proveedores despliegan sistemas CMMS basados en la nube y análisis predictivos que eliminan entre el 30% y el 50% de las intervenciones rutinarias. [2]Waters Stu, "Guía de Tecnología para Edificios Inteligentes en 2025," CORAM.AI Usuarios de MaintainX como Ahlstrom redujeron el tiempo medio de reparación en un 90%, evidenciando un retorno de la inversión tangible. Se espera que la adopción de la automatización y el diagnóstico remoto aumenten la productividad de los servicios, compensen la inflación salarial y añadan 0,4 puntos porcentuales a la CAGR hasta 2028.

Urbanización y crecimiento poblacional

La migración neta ha vuelto a los máximos previos a la pandemia y se concentra a lo largo del corredor Auckland-Hamilton-Tauranga, impulsando la construcción comercial y las mejoras en infraestructura municipal. La expansión urbana aumenta la superficie de piso con servicio más los requisitos auxiliares de residuos, paisajismo y seguridad. Los corredores de crecimiento exigen servicios públicos resilientes; los consejos locales especifican calificaciones mínimas de estrella verde que impulsan contratos de instalaciones de mayor valor. A largo plazo, se prevé que los flujos de población contribuyan con 0,5 puntos porcentuales a la CAGR del mercado, beneficiando en particular a los proveedores de gestión de instalaciones integrada y conjunta capaces de operar a escala regional.

Prioridades de inversión en infraestructura

El borrador del Plan Nacional de Infraestructura exige una gestión de activos más sólida para maximizar el rendimiento del gasto público. El gobierno central y los gobiernos locales poseen aproximadamente el 40% de la infraestructura nacional, lo que representa un flujo constante de mantenimiento de carreteras, ferrocarriles, agua y activos sociales. Auckland Transport solo gasta más de USD 250 millones anuales en mantenimiento vial. Los centros de datos de hiperescala construidos por Microsoft, AWS y Amazon, con una inversión total de USD 8,5 mil millones, requieren supervisión de instalaciones las 24 horas, los 7 días de la semana, y estrictas garantías de tiempo de actividad. Se espera que estos programas añadan 0,6 puntos porcentuales a la CAGR general durante el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos operativos en aumento | –0.4% | Nacional, más elevados en las principales metrópolis | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | –0.6% | Nacional, aguda en oficios técnicos | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento normativo | –0.3% | Nacional, más estricto en áreas urbanas | Largo plazo (≥ 4 años) |

| Elevadas primas de seguros y riesgo de desastres naturales | –0.5% | Áreas costeras y de alta actividad sísmica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos operativos en aumento

La inflación en los costos de construcción se moderó al 1,1% interanual en 2024 tras alcanzar un máximo del 10,4% en 2022. No obstante, las primas de seguros aumentaron entre un 23% y un 76% tras el Ciclón Gabrielle, con el Tesoro considerando un incremento del gravamen del 72% que añade USD 400 anuales a las pólizas. Las tarifas de energía y las tasas de carbono agravan la presión; los edificios comerciales generan 3,6 millones de toneladas de residuos cada año y se enfrentan a requisitos de reporte de emisiones más estrictos. Los proveedores responden con medición inteligente, renovaciones de iluminación LED y programas de residuos a recursos que prometen ahorros de dos dígitos, aunque la rentabilidad a corto plazo sigue presionada, restando aproximadamente 0,4 puntos porcentuales a la CAGR.

Escasez de mano de obra calificada

Las vacantes en los oficios de HVAC, eléctrico y automatización obligan a recurrir a horas extraordinarias y a subcontratistas, lo que socava los márgenes. Solo el 10% de las empresas cuenta con programas sólidos de aprendizaje, y las jubilaciones superan a los nuevos ingresos, ampliando la brecha de competencias. Situaciones como guardias de seguridad que también ejercen de limpiadores en hospitales rurales ilustran la tensión existente. Los gemelos digitales, el mantenimiento asistido por realidad aumentada y los centros de asistencia centralizados alivian en parte la escasez, pero la restricción sigue restando 0,6 puntos porcentuales al crecimiento hasta que los canales de formación se recuperen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Impulsan el Cumplimiento Sísmico

Los servicios duros representaron el 60,88% del tamaño del Mercado de Gestión de Instalaciones de Nueva Zelanda en 2025, respaldados por evaluaciones estructurales obligatorias, mejoras de sistemas MEP y retrofits de seguridad contra incendios en miles de activos. Las consultorías de ingeniería se asocian con empresas de gestión de instalaciones integradas para ofrecer proyectos sísmicos llave en mano, obteniendo tarifas de monitoreo recurrentes una vez finalizadas las mejoras. Las inauguraciones de centros de datos intensifican la demanda de mantenimiento de HVAC para misiones críticas, pruebas de aparamenta y planificación de redundancia. Los contratos de servicio respaldados por fabricantes de equipos originales garantizan métricas de tiempo de actividad que justifican precios premium. Los análisis de gestión de activos mediante inteligencia artificial programan reemplazos de capital, extienden el ciclo de vida y reducen los incidentes de fallo de activos. Esta previsibilidad otorga a los proveedores de servicios duros flujos de caja estables hasta 2031.

Los servicios blandos, aunque de menor tamaño, crecen a una CAGR del 4,08% a medida que las organizaciones externalizan tareas de limpieza, seguridad, catering, sala de correo y recepción. El aumento salarial acelera la automatización: fregadoras de suelos cobóticas, programación de personal impulsada por inteligencia artificial y soluciones de correo con taquillas inteligentes proliferan. Los clientes del sector sanitario y de centros de datos especifican estándares más elevados de higiene y seguridad, aumentando el valor promedio de los contratos. Los informes de ESG impulsan a los proveedores a cambiar a productos químicos de baja toxicidad y equipos electrificados, diferenciando las licitaciones. Los integradores tecnológicos como ESP (que se rebautiza como BraveGen) incorporan el seguimiento de carbono en los flujos de trabajo de limpieza, demostrando ahorros cuantitativos y obteniendo carteras de múltiples sedes. Como resultado, los contratos de servicios blandos combinados se integran cada vez más en acuerdos de gestión de instalaciones integrada para un valor holístico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización Acelera la Integración

La prestación externalizada representó el 63,55% de la participación del Mercado de Gestión de Instalaciones de Nueva Zelanda en 2025 y mantiene una trayectoria de CAGR del 3,63% a medida que las empresas se desprenden de operaciones no esenciales. Los ministerios gubernamentales adjudican contratos de desempeño de larga duración que transfieren el riesgo a los proveedores, siguiendo el modelo de 7 a 25 años de Veolia. La gestión de instalaciones integrada, el submodelo de más rápido crecimiento, une servicios duros y blandos junto con asesoramiento energético en acuerdos de nivel de servicio únicos respaldados por paneles de control digitales. Las juntas directivas de centros sanitarios, universidades y operadores de centros de datos favorecen este modelo por su responsabilidad única y la transparencia de los indicadores clave de rendimiento. Las plataformas de sistema integrado de gestión del lugar de trabajo (IWMS) basadas en la nube permiten el seguimiento casi en tiempo real de órdenes de trabajo, cumplimiento normativo y métricas de sostenibilidad.

La gestión interna aún representa el 36,45% del valor, pero se erosiona a medida que la escasez de habilidades y el gasto de capital en tecnología disuaden a los consejos de mantener equipos internos completos. Surgen modelos híbridos: la supervisión estratégica de la gestión de instalaciones permanece interna, mientras que las actividades de alta especialización —revisión de enfriadores, pruebas de sistemas contra incendios, acceso a fachadas— se externalizan. Las opciones de gestión de instalaciones de servicio único y combinada sirven a los clientes que no desean ceder el control total pero que requieren experiencia selectiva, creando un paso hacia los acuerdos integrados. El historial de colaboración público-privada de Downer muestra que la gestión de instalaciones combinada puede aumentar los márgenes cuando se combina con la optimización digital, como lo evidencia su incremento del 34% en las ganancias en 2024.

Por Industria de Usuario Final: El Sector Comercial Lidera la Transformación Digital

Las instalaciones comerciales representaron el 37,15% del tamaño del Mercado de Gestión de Instalaciones de Nueva Zelanda en 2025, impulsadas por los campus de nube de hiperescala y la distribución minorista omnicanal. Microsoft, AWS y Amazon invierten colectivamente USD 8,5 mil millones en granjas de servidores que esperan un tiempo de actividad del 99,999% y controles ambientales precisos. Los minoristas modernizan sus almacenes con robots autónomos, demandando mantenimiento especializado de suelos y soporte eléctrico. Los objetivos de sostenibilidad impulsan a los propietarios de centros comerciales a implementar sistemas de medición inteligente y renovaciones de iluminación LED, generando ahorros en servicios públicos compartibles con los socios de servicio.

El sector institucional e infraestructura pública exhibe la CAGR más alta del 3,84% gracias al enfoque del gobierno en la gestión de activos y a los hospitales, escuelas y redes de transporte envejecidos. El subsector sanitario destaca las complejidades de personal e higiene; controversias como la de guardias de seguridad que también ejercen de limpiadores subrayan las brechas en el servicio. Las juntas de educación instalan sistemas de gestión de edificios para el monitoreo de ventilación, mientras que los consorcios de mantenimiento vial integran sensores para la reparación predictiva de baches. Los proveedores con capacidad de gestión de instalaciones integrada y trayectoria en cumplimiento normativo capturan estas carteras.

Las plantas industriales y de procesos, los establecimientos de hotelería y otros sectores completan la demanda. La fábrica de Fonterra en Darfield procesa 4,4 millones de litros de leche diariamente y contrata soporte avanzado de automatización. Los hoteles se recuperan tras la pandemia; Capstone se expande a 22 propiedades, utilizando SiteMinder para optimizar la ocupación y los turnos de limpieza. Cada nicho requiere conocimientos específicos del dominio, pero converge cada vez más en torno a paneles de control digitales, eficiencia energética y cumplimiento normativo estricto, favoreciendo a los proveedores de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Auckland domina la participación del Mercado de Gestión de Instalaciones de Nueva Zelanda, reflejando su condición de centro comercial y poblacional, la concentración de centros de datos de hiperescala y las grandes obras de infraestructura como el Enlace Ferroviario de la Ciudad y la expansión de la terminal del aeropuerto. Los alquileres de oficinas en el CBD premium superan los USD 530 por m² y generan tarifas de gestión de instalaciones premium. Los clientes priorizan soporte 24/7, soluciones de edificios inteligentes y divulgación de ESG. Los proveedores integrados combinan servicio de asistencia, gestión energética y mantenimiento de activos críticos para satisfacer estas sofisticadas demandas.

Wellington ocupa el segundo lugar, moldeada por el riesgo sísmico y una alta densidad de propiedades gubernamentales. Más de 150 estructuras del CBD aguardan el cumplimiento del porcentaje de la nueva norma sísmica (NBS), garantizando una carga de trabajo de ingeniería constante. La externalización del sector público continúa, como ilustra el contrato de servicios de limpieza y afines del Museo Te Papa adjudicado a ISS. Los proveedores deben navegar por procesos de contratación rigurosos, fuerzas laborales sindicalizadas y estándares de transparencia elevados. La demanda se centra en el monitoreo sísmico, la gestión de documentos y la planificación del ciclo de vida.

Christchurch y la región más amplia de Canterbury siguen siendo focos de crecimiento tras la reconstrucción post-terremoto y la expansión de las instalaciones de procesamiento de alimentos. El moderno parque de edificios integra controles de IoT, lo que requiere técnicos versados en análisis de sistemas de gestión de edificios (BMS). Los alquileres más bajos —USD 245 por m² en Hamilton como referencia— hacen que la gestión de instalaciones combinada sea atractiva para los ocupantes sensibles al costo. Los consejos regionales enfatizan soluciones sostenibles de residuos y la supervisión del tratamiento de aguas, abriendo nichos para operadores especializados.

Centros más pequeños como Invercargill podrían superar las expectativas debido a una propuesta de inversión de USD 1 mil millones en un centro de datos, lo que requerirá ingenieros de guardia y estrictos regímenes de seguridad. Las ubicaciones remotas fomentan el monitoreo basado en la nube y equipos de servicio que viajan al lugar, representando un caso de uso emergente para gemelos digitales y resolución de problemas mediante realidad aumentada. En todas las geografías, el cumplimiento normativo, la resiliencia y la eficiencia energética forman hilos conductores comunes, asegurando una demanda constante de gestión de instalaciones integrada y basada en tecnología.

Panorama Competitivo

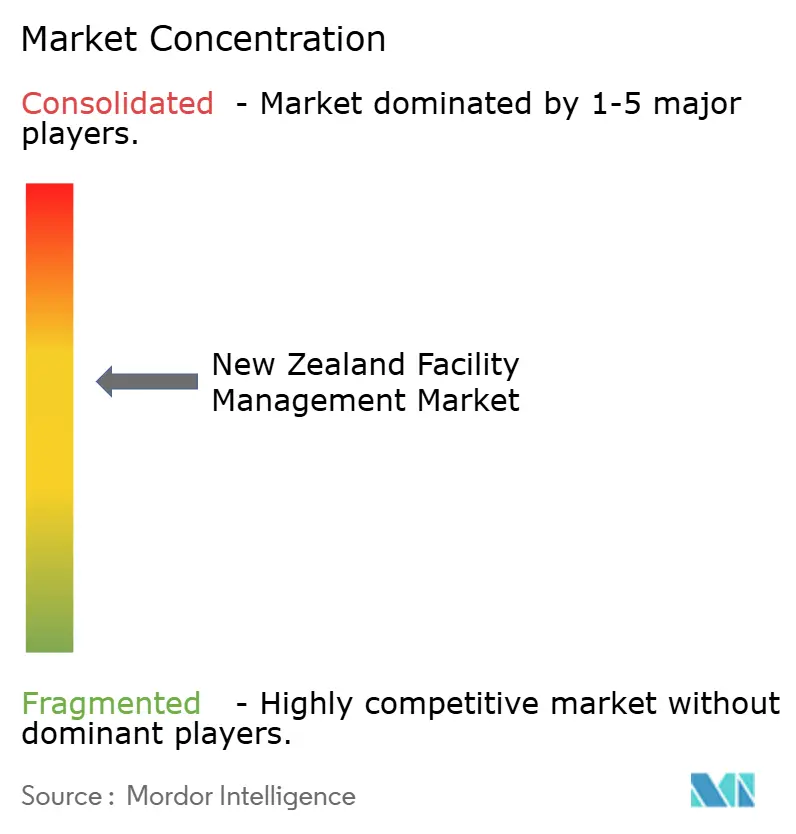

El Mercado de Gestión de Instalaciones de Nueva Zelanda muestra una fragmentación moderada. Spotless, una subsidiaria de Downer, lidera con más de 1.000 clientes y cobertura en los sectores sanitario, educativo y de defensa. [4]Spotless, "Sobre Nosotros," SPOTLESS.COM La empresa matriz Downer registró USD 38,5 mil millones en trabajo pendiente y un crecimiento del 34% en EBITA en 2024, lo que subraya su capacidad para invertir en herramientas digitales y formación de la fuerza laboral. Ventia Services Group compite fuertemente en infraestructura y servicios públicos tras su doble cotización en NZX/ASX y sus adquisiciones estratégicas.

Los grandes conglomerados inmobiliarios globales intensifican la competencia. La adquisición de Industrious por parte de CBRE por USD 400 millones fusiona operaciones de oficinas flexibles con carteras de instalaciones, creando una plataforma de ingresos de USD 20 mil millones. Cushman & Wakefield y JLL aprovechan las mejores prácticas internacionales, particularmente en optimización energética y análisis de experiencia en el lugar de trabajo. Los operadores nacionales más pequeños se concentran en servicios de nicho —residuos, higiene o contratos regionales— pero corren el riesgo de ser superados en licitaciones sin tecnologías de escala.

La tecnología sirve como diferenciador clave. La implementación de IBM Envizi por parte de Downer reduce a la mitad el esfuerzo de reporte de ESG y apoya su compromiso de reducción del 50% de emisiones. Los contratos de desempeño a largo plazo de Veolia ilustran el apetito por la transferencia de riesgos y la experiencia integrada en servicios energéticos. ESP/BraveGen superpone inteligencia artificial a los datos de servicios públicos para ofrecer información sobre carbono en los flujos de trabajo de limpieza y mantenimiento. Se espera una consolidación a medida que las empresas busquen amplitud y capacidad digital; la adquisición de Downer NZ Catering por parte de Ovation Hospitality muestra la integración vertical en los servicios blandos.

El espacio en blanco reside en acuerdos basados en resultados y ricos en datos que garanticen métricas de energía, tiempo de actividad o cumplimiento. Los proveedores que combinan análisis de activos, tecnología de fuerza laboral móvil y una sólida gobernanza de salud, seguridad y medio ambiente (HSE) están en posición de capturar una cuota desproporcionada, especialmente a medida que las licitaciones del sector público pivotan hacia modelos de puntuación de valor por dinero.

Líderes de la Industria de Gestión de Instalaciones de Nueva Zelanda

OCS New Zealand

Spotless (Downer Company)

PAE New Zealand

Professional Property and Cleaning Services Ltd

Infratel Networks Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CBRE acordó adquirir Industrious National Management Company por USD 400 millones, formando un segmento de Operaciones de Edificios y Experiencia con ingresos proyectados de USD 20 mil millones en 2024.

- Diciembre de 2024: AWS anunció los clientes de lanzamiento de su región de nube en Auckland por USD 7,5 mil millones, con tres zonas de disponibilidad alimentadas por energía renovable.

- Noviembre de 2024: Las enmiendas a la Ley de Edificios Propensos a Terremotos extendieron los plazos de reparación en cuatro años mientras se reforzaba el régimen de certificado de aptitud.

- Septiembre de 2024: El Aeropuerto de Auckland seleccionó a Hawkins (Downer) para construir una terminal de reactores doméstica por USD 495 millones prevista para inaugurarse en 2029.

- Agosto de 2024: Downer informó un aumento del 34% interanual en EBITA hasta USD 384,1 millones, con márgenes de instalaciones mejorando gracias a la optimización digital.

Alcance del Informe del Mercado de Gestión de Instalaciones de Nueva Zelanda

La gestión de instalaciones (FM) es una profesión que incorpora muchas disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, lugares y tecnología. Los gestores de instalaciones contribuyen al resultado final de la empresa a través de su responsabilidad de mantener lo que a menudo son los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones implican la administración del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen a su vez en las esferas de servicios duros de gestión de instalaciones y servicios blandos de gestión de instalaciones.

Tanto la gestión de instalaciones interna como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance. El mercado de servicios de gestión de instalaciones integrada (IFM), junto con los servicios individuales y combinados, se incluye en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Nueva Zelanda está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones combinada, y gestión de instalaciones integrada]), y por usuario final (comercial, hotelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Combinada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Retail y Almacenes, etc.) |

| Hotelería (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Multifamiliar, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Combinada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Retail y Almacenes, etc.) | |

| Hotelería (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Multifamiliar, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Nueva Zelanda?

El tamaño del mercado de gestión de instalaciones de Nueva Zelanda es de USD 4,11 mil millones en 2026.

¿Qué tipo de servicio tiene la mayor participación?

Los servicios duros lideran con el 60,88% de participación del mercado de gestión de instalaciones de Nueva Zelanda en 2025.

¿Por qué los contratos externalizados crecen más rápido que la gestión interna?

Las organizaciones buscan certeza de costos, cumplimiento normativo y acceso a talento técnico escaso, lo que impulsa los acuerdos externalizados a una CAGR del 3,63% hasta 2031.

¿Cómo influyen las regulaciones sísmicas en la demanda?

La Ley de Edificios Propensos a Terremotos exige evaluaciones y retrofits en el parque comercial, asegurando una demanda a largo plazo de servicios estructurales y de cumplimiento normativo.

¿Qué segmento de usuario final se expande más rápidamente?

El sector institucional e infraestructura pública muestra la CAGR más rápida del 3,84% a medida que los organismos gubernamentales priorizan la gestión de activos y la eficiencia del mantenimiento.

¿Qué tecnologías están transformando la prestación de servicios?

Los sensores IoT, los análisis de mantenimiento predictivo, los sistemas CMMS basados en la nube y las plataformas de reporte de ESG reducen las intervenciones manuales, aumentan el tiempo de actividad y respaldan los contratos basados en resultados.

Última actualización de la página el: