Tamaño y cuota del mercado de gestión de instalaciones de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

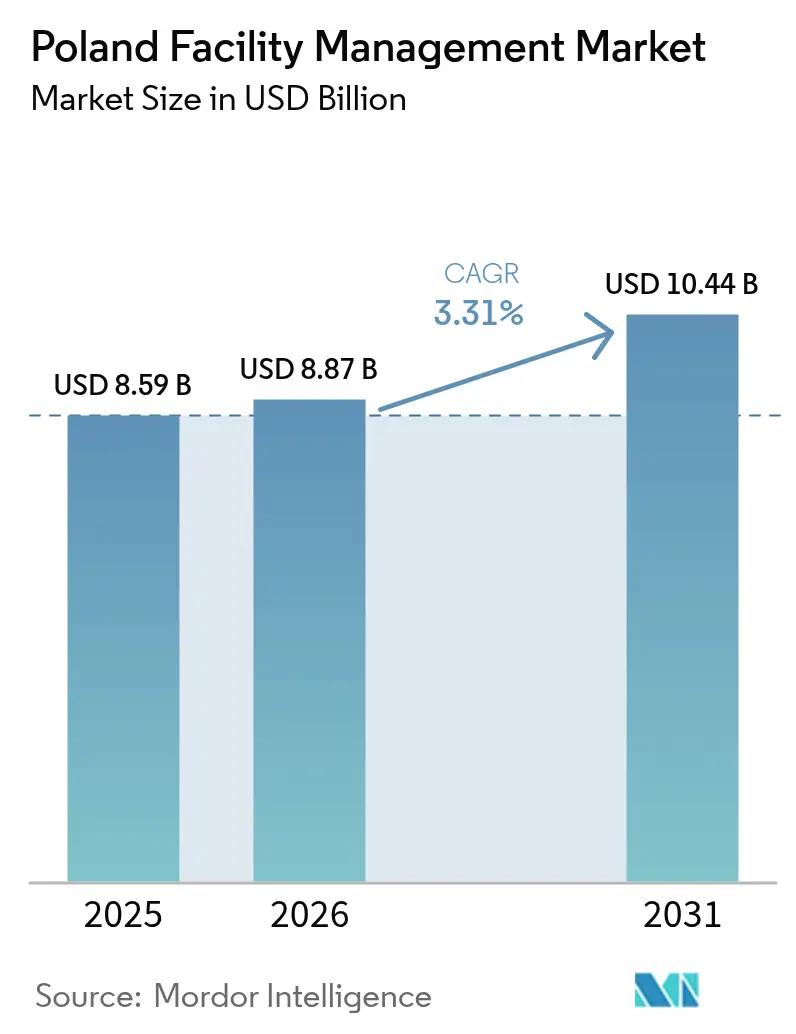

| Tamaño del mercado en el año base (2025) | 8.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

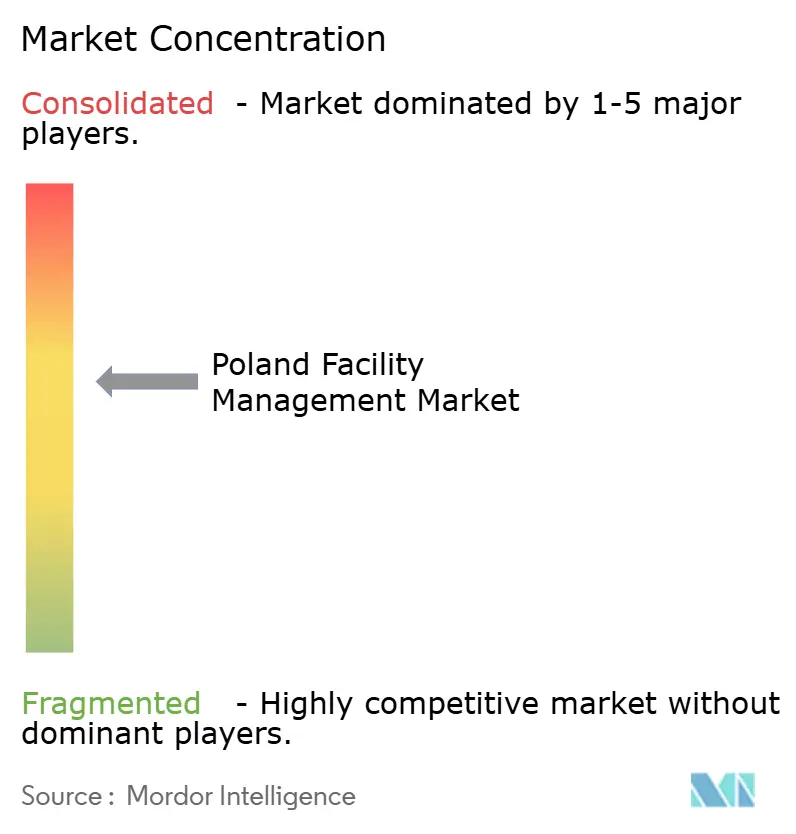

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Polonia por Mordor Intelligence

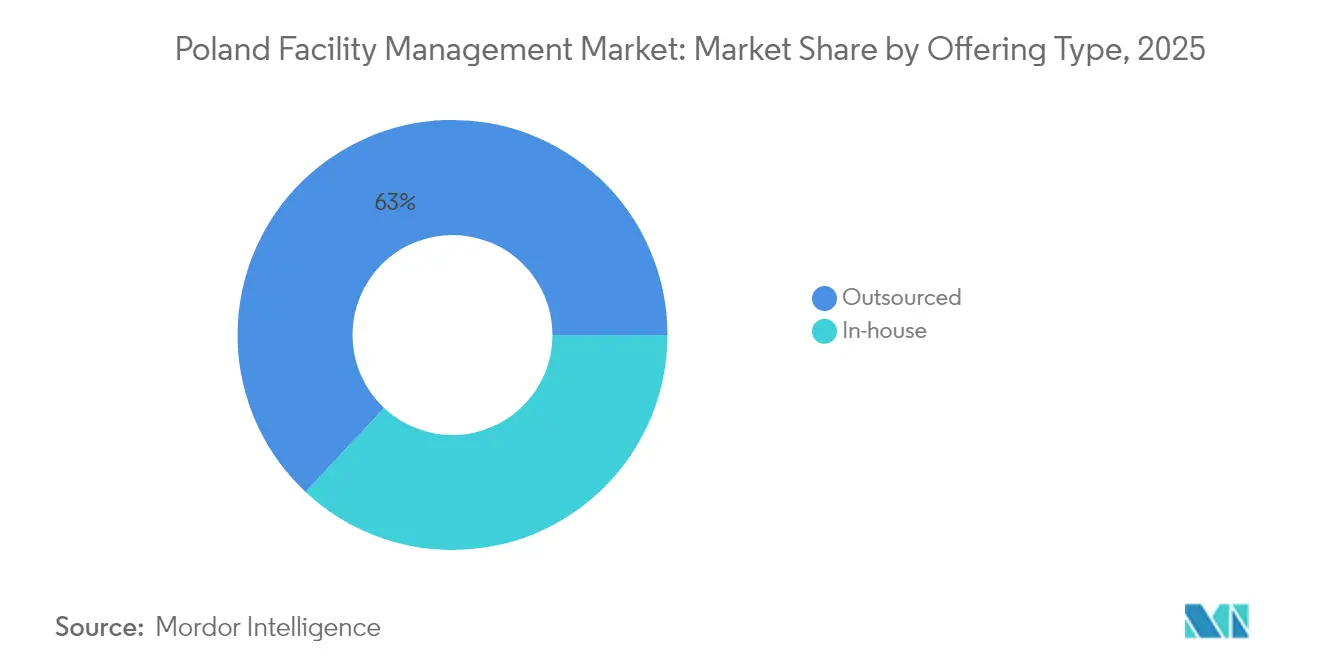

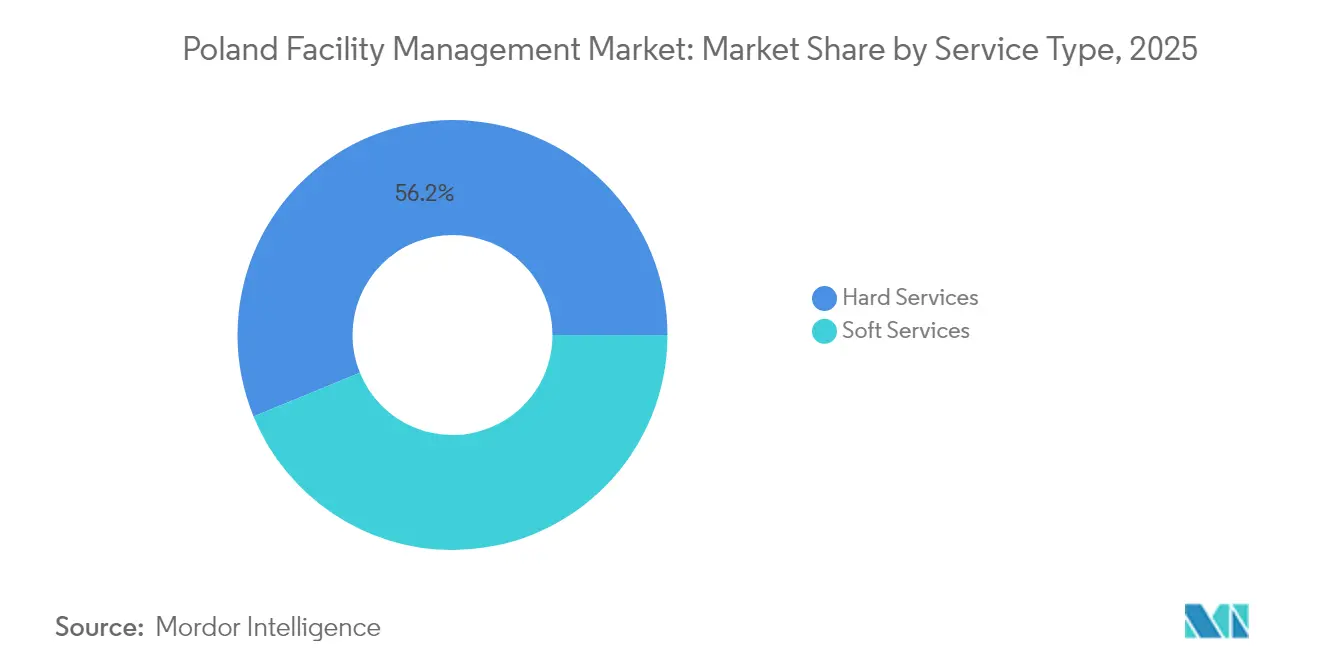

El tamaño del mercado de gestión de instalaciones de Polonia en 2026 se estima en 8,87 mil millones de USD, creciendo desde el valor de 2025 de 8,59 mil millones de USD con proyecciones para 2031 que muestran 10,44 mil millones de USD, creciendo a una CAGR del 3,31% durante 2026-2031. Esta expansión ha estado anclada en un plan de inversión nacional de 700 mil millones de PLN, un giro corporativo decisivo hacia la externalización y una modernización persistente de la infraestructura. Los servicios externalizados representaron el 63,7% del mercado de gestión de instalaciones de Polonia en 2024, lo que indica una preferencia estructuralmente arraigada de los clientes por operadores profesionales capaces de navegar el endurecimiento de las normas laborales y de seguridad. Los servicios técnicos lideraron con una cuota de ingresos del 56,9%, aunque los servicios auxiliares se expandieron con mayor vigor a una CAGR del 4,9%, impulsados por la adopción de entornos de trabajo híbridos y mejoras en la experiencia en el lugar de trabajo. La demanda de bienes raíces comerciales, en particular oficinas de Grado A en Varsovia, Cracovia y Breslavia, reforzó el volumen de servicios, mientras que el segmento institucional e infraestructura pública emergió como el usuario final de más rápido crecimiento gracias a los programas de rehabilitación energética financiados por la UE. Sin embargo, los márgenes de los proveedores continuaron comprimiéndose a medida que la inflación salarial superó la indexación de los contratos, lo que impulsó una acelerada inversión tecnológica en monitoreo habilitado por IoT y soluciones de gemelo digital.

Conclusiones clave del informe

- Por tipo de servicio, los servicios técnicos representaron el 56,18% de la cuota del mercado de gestión de instalaciones de Polonia en 2025, mientras que se proyecta que los servicios auxiliares crecerán a una CAGR del 4,72% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 63,02% del tamaño del mercado de gestión de instalaciones de Polonia en 2025 y se prevé que se expandan a una CAGR del 4,32% hasta 2031.

- Por industria de usuario final, el segmento comercial lideró con una cuota de ingresos del 37,34% en 2025, mientras que la infraestructura institucional y pública avanza a una CAGR del 4,74% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio corporativo hacia la externalización de operaciones no esenciales de edificios | +1.2% | Global, con ganancias tempranas en Varsovia, Cracovia, Breslavia | Mediano plazo (2-4 años) |

| Expansión del parque de bienes raíces comerciales de Grado A y ocupación en las principales metrópolis polacas | +0.8% | Varsovia, Cracovia, Łódź, Breslavia, Poznań | Corto plazo (≤ 2 años) |

| Plan nacional de infraestructura que impulsa los requisitos de O&M a largo plazo | +1.0% | Nacional, con concentración en corredores de transporte | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones laborales y de estándares de seguridad que exigen el cumplimiento profesional de la gestión de instalaciones | +0.6% | Nacional, con aplicación más estricta en las principales metrópolis | Mediano plazo (2-4 años) |

| Programas de rehabilitación energética de edificios públicos financiados por la UE que impulsan la demanda integrada de gestión de instalaciones | +0.9% | Nacional, con prioridad en instalaciones del sector público | Mediano plazo (2-4 años) |

| Presión de los inversores hacia servicios de gestión de instalaciones alineados con ESG vinculados a la divulgación de la Taxonomía de la UE | +0.7% | Principal en APAC, con extensión a los principales centros comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio corporativo hacia la externalización de operaciones no esenciales de edificios

Para 2025, muchas grandes empresas habían agrupado limpieza, seguridad y mantenimiento en contratos integrados que generaban ahorros de costos del 15-20% en comparación con los equipos internos.[1]ABSL Poland, "Tendencias del mercado de recursos humanos en el sector de centros de servicios compartidos," ABSL.PL La externalización resultó especialmente atractiva para los centros de servicios compartidos que emplean a más de 400.000 profesionales, donde la inflación salarial del 7-8% anual obligó a los directivos a contener el gasto no vinculado al personal. Los socios certificados en gestión de instalaciones también mitigaron el riesgo de cumplimiento bajo el régimen de salud ocupacional de Polonia, que exige formación periódica en seguridad para cada categoría laboral. A medida que los patrones de trabajo híbrido se estabilizaron, aumentó la demanda de alcances de servicio flexibles que pudieran escalar con la ocupación fluctuante.

Expansión del parque de bienes raíces comerciales de Grado A y ocupación en las principales metrópolis polacas

Solo Varsovia registró 286.700 m² de absorción neta en 2022, casi el triple de los niveles de 2021. Un repunte del 140% en las inversiones en propiedades comerciales hasta los 5 mil millones de EUR (5,81 mil millones de USD) en 2024 señaló la renovada confianza de los propietarios. Los promotores priorizaron los edificios de alta eficiencia energética para satisfacer los mandatos ESG de los inquilinos, lo que llevó a los proveedores de gestión de instalaciones a desplegar optimizaciones de climatización impulsadas por sensores que redujeron las facturas de energía hasta en un 35%. Los activos de mayor especificación requieren supervisión continua de instalaciones mecánicas, eléctricas y de plomería, reforzando la demanda de servicios técnicos en el mercado de gestión de instalaciones de Polonia.

Plan nacional de infraestructura que impulsa los requisitos de O&M a largo plazo

El plan de inversión pública de 700 mil millones de PLN (190,84 mil millones de USD) presentado para 2025 destinó 180 mil millones de PLN a mejoras ferroviarias y 65 mil millones de PLN (17,72 mil millones de USD) a la modernización de la red eléctrica. El proyecto del Puerto de Comunicación Central por sí solo contempla 44,7 mil millones de PLN (12,19 mil millones de USD) para el mayor centro intermodal de Europa, con previsión de atender a 34 millones de pasajeros anuales en 2032. Estos activos exigen contratos de O&M de varias décadas que favorecen a las empresas de gestión de instalaciones con capacidad técnica nacional y conocimiento del sector del transporte.

Endurecimiento de las regulaciones laborales y de estándares de seguridad que exigen el cumplimiento profesional de la gestión de instalaciones

Los incrementos del salario mínimo hasta los 4.242 PLN brutos en enero de 2024, junto con actualizaciones más estrictas del código de edificación en agosto de 2024, elevaron la complejidad del cumplimiento normativo para los propietarios. Las inspecciones de la Inspección Estatal de Trabajo se intensificaron, exponiendo a las empresas sin respaldo certificado en gestión de instalaciones a sanciones. En consecuencia, las organizaciones recurrieron cada vez más a proveedores externos acreditados en seguridad y salud en el trabajo, protección contra incendios y normas de accesibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La rápida inflación salarial erosiona los márgenes de beneficio de los proveedores de gestión de instalaciones | -0.9% | Nacional, con presión aguda en las principales metrópolis | Corto plazo (≤ 2 años) |

| Base de subcontratistas muy fragmentada que provoca variabilidad en la calidad del servicio | -0.6% | Nacional, con concentración en regiones con intensa actividad en la construcción | Mediano plazo (2-4 años) |

| Adopción lenta de herramientas digitales en instalaciones públicas con infraestructura heredada | -0.4% | Nacional, con desafíos particulares en municipios más pequeños | Largo plazo (≥ 4 años) |

| Emigración de personal técnico certificado, que genera brechas de competencias en servicios técnicos | -0.8% | Nacional, con impacto severo en las regiones fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida inflación salarial que erosiona los márgenes de beneficio de los proveedores de gestión de instalaciones

Las empresas de construcción ofrecieron aumentos salariales del 20% y bonificaciones por referidos en 2024 para cubrir una brecha de 100.000 trabajadores, elevando los costos laborales muy por encima de la indexación de los contratos. La mano de obra representa típicamente entre el 60-70% del gasto en servicios en el mercado de gestión de instalaciones de Polonia, por lo que los proveedores enfrentaron una fuerte compresión de márgenes cuando los escaladores anuales de precios permanecieron vinculados a la inflación general en lugar de a las tendencias salariales. En las áreas metropolitanas, la intensa competencia por técnicos con licencia elevó aún más los salarios, obligando a las empresas de gestión de instalaciones a acelerar la automatización y renegociar los acuerdos plurianuales.

Base de subcontratistas muy fragmentada que provoca variabilidad en la calidad del servicio

La Autoridad Laboral Europea señaló al sector de la construcción de Polonia por el uso generalizado de pequeños subcontratistas y estándares laborales inconsistentes que complicaban la supervisión.[2]Autoridad Laboral Europea, "Informe del sector de la construcción 2023," ELA.EUROPA.EU Los proveedores principales de gestión de instalaciones invirtieron más en la verificación y formación para garantizar una calidad uniforme en los trabajos mecánicos, eléctricos y de protección contra incendios. La fragmentación también limitó la escalabilidad, obstaculizando la prestación coherente de servicios para clientes con presencia nacional y moderando el potencial de crecimiento en el mercado de gestión de instalaciones de Polonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de oferta: liderazgo externalizado, aceleración de la gestión integrada de instalaciones

La externalización capturó el 63,02% de la cuota de ingresos en 2025 y está en camino de alcanzar una CAGR del 4,32% hasta 2031, a medida que las empresas trasladaron funciones no esenciales a especialistas externos. Los centros de servicios compartidos reportaron eficiencias de costos de hasta el 20% tras la transición a contratos de servicios múltiples. La prestación interna persistió en entornos de alta seguridad, como plantas de defensa y determinados activos públicos, pero continuó siendo intensiva en costos. Dentro de la externalización, la gestión integrada de instalaciones creció más rápidamente; los modelos de proveedor único redujeron el riesgo de interfaz y permitieron informes ESG coherentes, una demanda clave de los inversores bajo la taxonomía de la UE. Las soluciones de gestión de instalaciones agrupadas resultaron atractivas para las empresas medianas que buscaban economías de alcance sin la plena complejidad contractual, mientras que los acuerdos de servicio único continuaron donde prevalecían la experiencia especializada o las preocupaciones de responsabilidad.

Los proveedores escalaron a través de la tecnología: las etiquetas IoT rastrearon la utilización de activos, y los gemelos digitales simularon el comportamiento de los edificios para optimizar los programas preventivos. Kontakt.io, con sede en Cracovia, obtuvo 12 millones de EUR (13,92 millones de USD) del Banco Europeo de Inversiones en 2024 para desplegar dichas soluciones, logrando ahorros energéticos de hasta el 35% en instalaciones piloto. La promesa de la automatización de aliviar la presión laboral consolidó aún más la cuota externalizada en el mercado de gestión de instalaciones de Polonia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por industria de usuario final: escala comercial, velocidad del sector público

Los bienes raíces comerciales, liderados por oficinas, comercio minorista y logística, contribuyeron con el 37,34% de los ingresos de 2025. La absorción de Grado A de Varsovia y el cambio de inversión de 5 mil millones de EUR (5,81 mil millones de USD) en 2024 sustentaron los volúmenes de gestión de instalaciones, mientras que el parque de almacenes superó los 31,5 millones de m² a medida que el comercio electrónico maduró. Los ocupantes corporativos demandaron sofisticados paneles de control de energía y análisis de ocupación, elevando el contenido técnico de los contratos de servicio. Los hoteles y complejos de uso mixto enfatizaron experiencias de huéspedes coherentes con la marca, combinando servicios técnicos y auxiliares en marcos basados en resultados.

Se proyecta que las instalaciones institucionales e infraestructura pública crecerán a una CAGR del 4,74%, impulsadas por 15,51 mil millones de EUR (18,03 mil millones de USD) para proyectos de energía verde en el marco del Plan de Recuperación y Resiliencia de Polonia. Las subvenciones para la rehabilitación energética impulsaron la demanda de gestión integrada de instalaciones capaz de documentar las reducciones de carbono. Los entornos sanitarios requieren protocolos de control de infecciones y mantenimiento de equipos médicos, lo que genera precios superiores para los operadores certificados. Las plantas industriales y de procesos invirtieron en la Industria 4.0 y requirieron soporte continuo de tiempo de actividad, manteniendo una demanda estable de capacidad de habilidades técnicas en la industria de gestión de instalaciones de Polonia.

Por tipo de servicio: dominio de los servicios técnicos, impulso de los servicios auxiliares

Los servicios técnicos representaron el 56,18% de los ingresos en 2025, respaldados por proyectos ferroviarios y energéticos a gran escala que requerían mantenimiento especializado de instalaciones mecánicas, eléctricas y de plomería, gestión de activos y sistemas de protección contra incendios. La escala del segmento lo sitúa en el núcleo del mercado de gestión de instalaciones de Polonia, especialmente a medida que los activos de infraestructura envejecen y requieren soporte de ciclo de vida. Los servicios auxiliares crecieron más rápidamente, a una CAGR del 4,72% hasta 2031, gracias al enfoque de los empleadores en la salud, la limpieza y la experiencia de los ocupantes en entornos de oficina flexibles. Los programas integrados de lugar de trabajo agruparon limpieza, recepción, restauración y tareas técnicas menores en soluciones de factura única, respaldando la experiencia del usuario a la vez que gestionaban la volatilidad de costos. A medida que se endurecieron los estándares medioambientales, los protocolos de limpieza especificaron cada vez más tecnologías de microfibra y productos químicos con etiqueta ecológica, elevando los niveles de cualificación y los requisitos de documentación.

Una proporción creciente de contratos de servicios técnicos incorporó cláusulas basadas en el rendimiento que vinculaban la remuneración del proveedor con objetivos de consumo energético. Los estudios de caso en rehabilitaciones de escuelas públicas registraron ahorros de utilidades del 35-46% tras actualizaciones de climatización y envolvente del edificio. Estos resultados validaron las estrategias de mantenimiento basadas en datos y fortalecieron la demanda de plataformas de análisis predictivo en el mercado de gestión de instalaciones de Polonia a nivel de subsegmento. Los proveedores de servicios auxiliares también adoptaron sensores de ocupación en tiempo real para alinear la frecuencia de limpieza con el flujo de personas real, obteniendo ahorros laborales que compensaron en parte la inflación salarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Varsovia generó una cuota significativa de los ingresos nacionales en 2024, apoyándose en su fuerza laboral de servicios empresariales de 400.000 personas y su parque de oficinas de alta calidad. El crecimiento de la absorción neta y la ocupación sostenida por encima del 90% en zonas prime sustentaron los volúmenes de servicio, mientras que importantes multinacionales firmaron contratos integrados de gestión de instalaciones a largo plazo que cubrían campus de torres múltiples. Cracovia le siguió como el segundo centro más grande, beneficiándose de importantes inquilinos tecnológicos y una CAGR histórica del 4,2% en servicios de gestión de instalaciones durante 2019-2024. Breslavia, Gdańsk y Poznań representaron conjuntamente aproximadamente el 40% de la demanda, cada una respaldada por corredores logísticos y núcleos universitarios que atrajeron inversión extranjera directa.

Polonia oriental avanzó a una CAGR destacada hasta 2030, estimulada por 2,4 mil millones de PLN (0,66 mil millones de USD) en proyectos de carreteras financiados por la UE que abrieron nuevos parques industriales. Łódź emergió como una alternativa de inversión a los costos de la capital, aprovechando los mejorados enlaces ferroviarios y los alquileres de oficinas más bajos. La región de Silesia mantuvo contratos estables provenientes de la industria pesada y la minería, mientras que los mercados costeros como Gdańsk y Szczecin se expandieron gracias a la modernización portuaria. Los municipios más pequeños enfrentaron problemas de transición de edificios heredados y una adopción digital más lenta, invitando a los proveedores de gestión de instalaciones a desplegar plataformas escalables basadas en la nube capaces de realizar diagnósticos remotos.

Los portafolios interregionales se volvieron más comunes a medida que los inversores nacionales entraron en múltiples voivodatos. Los clientes exigieron métricas de nivel de servicio coherentes, impulsando a las empresas de gestión de instalaciones a estandarizar procedimientos y centralizar las operaciones de mesa de ayuda en todo el mercado de gestión de instalaciones de Polonia. Los registros de activos automatizados y los flujos de trabajo móviles respaldaron a los equipos de campo dispersos en amplios territorios, reduciendo los tiempos de desplazamiento y garantizando la uniformidad en el cumplimiento normativo.

Panorama competitivo

Los diez mayores actores controlaron la mayoría de los ingresos en 2024, lo que indica una concentración moderada. Marcas globales como ISS Facility Services Polska, Sodexo Polska y Compass Group Poland aprovecharon las mejores prácticas internacionales, suites tecnológicas y relaciones con clientes en múltiples países para asegurar grandes contratos. Los líderes locales Impel Group y OKIN Facility Poland compitieron en flexibilidad de precios y familiaridad regional. Todos los niveles invirtieron en soluciones digitales: sensores inteligentes, programación de mantenimiento basada en aprendizaje automático y paneles centralizados de gestión energética. El déficit de mano de obra cualificada intensificó la economía de la automatización; los robots de limpieza sin contacto y las herramientas de gestión de la fuerza laboral guiadas por IA entraron en operaciones piloto, reduciendo las tareas manuales de bajo valor.

La capacidad en materia de ESG se convirtió en un diferenciador clave. Los proveedores con métricas demostrables de ahorro de carbono ganaron licitaciones del sector público vinculadas a las divulgaciones de la taxonomía de la UE. Por ejemplo, ISS nombró a un Director de Grupo de ESG en julio de 2024 para integrar la sostenibilidad en todas las líneas de servicio.[4]ISS A/S, "ISS nombra a Signe Adamsen como nueva Directora de Grupo de ESG," ISSWORLD.COM Mientras tanto, Sescom atrajo nuevos inversores en mayo de 2024 para financiar la expansión europea y reforzar los contratos de rendimiento energético en el extranjero. Las conversaciones de fusiones y adquisiciones se intensificaron en torno a empresas técnicas especializadas, ya que los proveedores integrados de gestión de instalaciones buscaron profundizar las competencias en servicios técnicos y reducir la dependencia de subcontratistas volátiles.

La presión sobre los márgenes orientó el mercado hacia una fijación de precios basada en resultados. Los contratos vinculan cada vez más los pagos al tiempo de actividad, la energía o las métricas de satisfacción en lugar de las horas de trabajo, alineando incentivos y recompensando la innovación tecnológica. Los inversores valoraron a los proveedores capaces de escalar estos modelos, apoyando la consolidación continua y reforzando el ascenso de las soluciones integradas dentro del mercado de gestión de instalaciones de Polonia.

Líderes de la industria de gestión de instalaciones de Polonia

ISS Facility Services Polska

Sodexo Polska Sp. z o.o.

Impel Group

Compass Group Poland

Engie Services FM Poland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Dic. 2024: CPK y los Aeropuertos Polacos acordaron 44,7 mil millones de PLN para un aeropuerto central capaz de atender a 34 millones de pasajeros por año.

- Jul. 2024: ISS A/S nombró a Signe Adamsen Directora de Grupo de ESG para integrar la sostenibilidad en las operaciones globales.

- May. 2024: Sescom obtuvo nuevo capital para ampliar su huella de servicios en Europa, tras su entrada en el mercado del Reino Unido.

- Mar. 2024: Las transacciones de propiedades comerciales de Polonia alcanzaron los 5 mil millones de EUR, señalando un renovado apetito inversor que impulsó la demanda de servicios de gestión de instalaciones.

Alcance del informe del mercado de gestión de instalaciones de Polonia

La gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, proceso y tecnología. Mientras que los servicios técnicos incluyen servicios físicos y estructurales como sistemas de alarma contra incendios y ascensores, entre otros, los servicios auxiliares incluyen limpieza, jardinería, seguridad y servicios similares de origen humano, proporcionando una solución a los usuarios finales como edificios comerciales, comercio minorista y entidades gubernamentales y públicas, etc.

El mercado de gestión de instalaciones de Polonia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de instalaciones mecánicas, eléctricas y de plomería y climatización, sistemas de incendio y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios auxiliares [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración, y otros servicios auxiliares de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada, y gestión integrada de instalaciones]), y por usuario final (comercial, hotelería, infraestructura institucional y pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión integrada de instalaciones |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenamiento) |

| Hotelería (hoteles, establecimientos de comida y restaurantes) |

| Infraestructura institucional y pública (gobierno, educación, transporte) |

| Sanitario (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deporte y ocio) |

| Servicios técnicos | Gestión de activos |

| Servicios de instalaciones mecánicas, eléctricas y de plomería y climatización | |

| Sistemas de incendio y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios auxiliares | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios auxiliares de gestión de instalaciones |

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión integrada de instalaciones | ||

| Por industria de usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenamiento) | |

| Hotelería (hoteles, establecimientos de comida y restaurantes) | ||

| Infraestructura institucional y pública (gobierno, educación, transporte) | ||

| Sanitario (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deporte y ocio) | ||

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios de instalaciones mecánicas, eléctricas y de plomería y climatización | ||

| Sistemas de incendio y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios auxiliares | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios auxiliares de gestión de instalaciones | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Polonia?

El mercado fue valorado en 8,87 mil millones de USD en 2026 y se proyecta que alcanzará los 10,44 mil millones de USD en 2031.

¿Qué tipo de servicio domina los contratos de gestión de instalaciones de Polonia?

Los servicios técnicos lideraron con una cuota de ingresos del 56,18% en 2025, impulsados por las intensas necesidades de infraestructura y mantenimiento técnico.

¿Por qué se prefieren los modelos externalizados en Polonia?

Los servicios externalizados generaron reducciones de costos del 15-20% en comparación con los equipos internos y simplificaron el cumplimiento de las normativas laborales y de seguridad.

¿Qué segmento de usuario final se expande más rápido?

Se prevé que las instalaciones institucionales e infraestructura pública crezcan a una CAGR del 4,74% gracias a las rehabilitaciones energéticas financiadas por la UE y los mandatos de edificación sostenible.

¿Cómo está alterando la tecnología la prestación de servicios?

Los sensores IoT, los gemelos digitales y el mantenimiento basado en IA han reducido las facturas de energía hasta en un 35% y mitigado la escasez de mano de obra.

¿Qué desafíos laborales afectan a los proveedores de gestión de instalaciones?

La inflación salarial de hasta el 20% y la emigración de técnicos certificados comprimen los márgenes e impulsan las inversiones en automatización.

Última actualización de la página el: