Tamaño y Participación del Mercado de Modelado de Información de Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

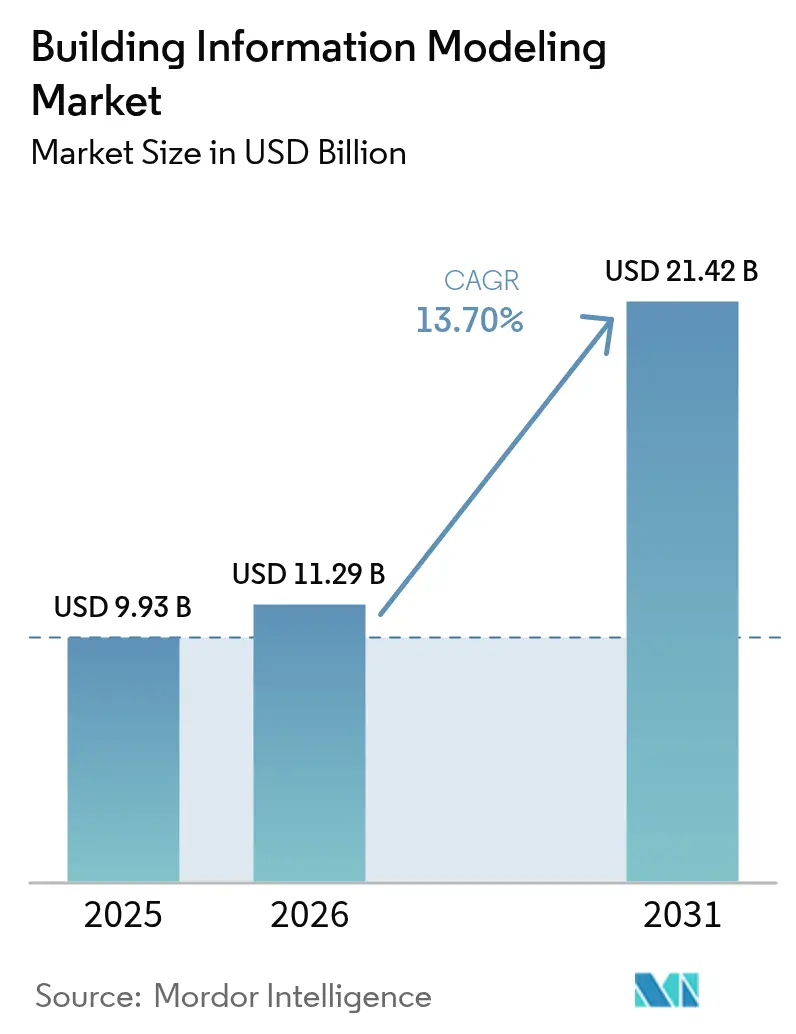

| Tamaño del Mercado (2026) | 11.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

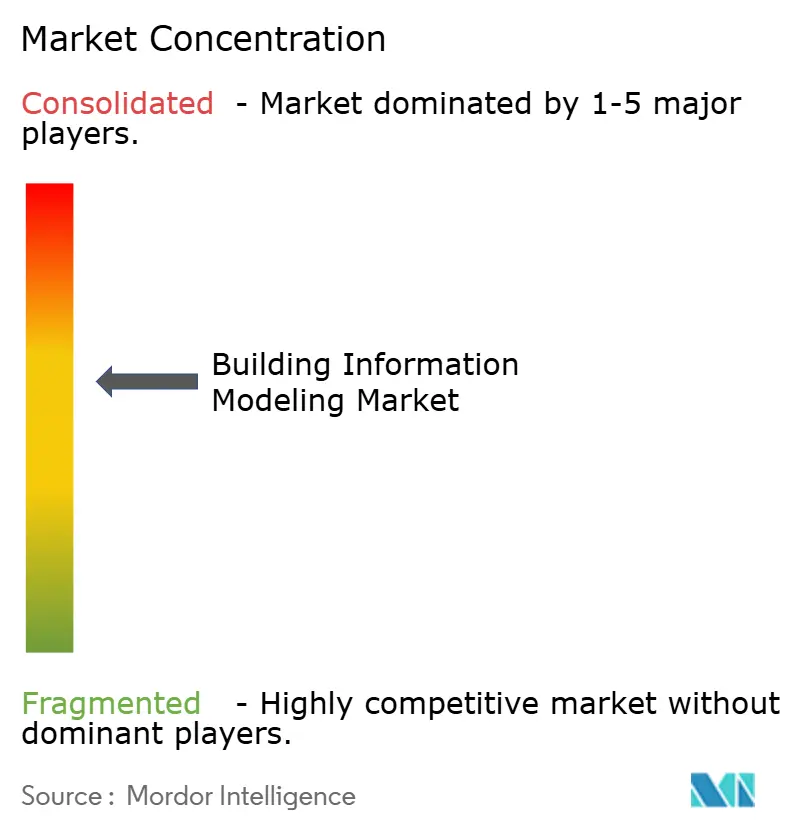

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelado de Información de Construcción por Mordor Intelligence

Se espera que el tamaño del mercado de modelado de información de construcción crezca de USD 9,93 mil millones en 2025 a USD 11,29 mil millones en 2026 y se prevé que alcance USD 21,42 mil millones en 2031 a una CAGR del 13,7% durante 2026-2031. La rápida transformación digital en arquitectura, ingeniería, construcción y operaciones está expandiendo el BIM de una herramienta de visualización a una plataforma de colaboración habilitada en la nube. El crecimiento se ve reforzado por mandatos gubernamentales más estrictos, la integración con inteligencia artificial y gemelos digitales, y una mayor disponibilidad de SaaS que reduce los costos iniciales para las empresas más pequeñas. Los proveedores también están incorporando la programación 4D, la estimación de costos 5D y los análisis de sostenibilidad como capacidades predeterminadas, lo que mantiene elevadas las barreras de cambio. La intensa competencia impulsa mejoras continuas que mejoran la interoperabilidad y la automatización de flujos de trabajo, profundizando la dependencia de los usuarios en los ecosistemas de suscripción a lo largo del ciclo de vida del proyecto.

Conclusiones Clave del Informe

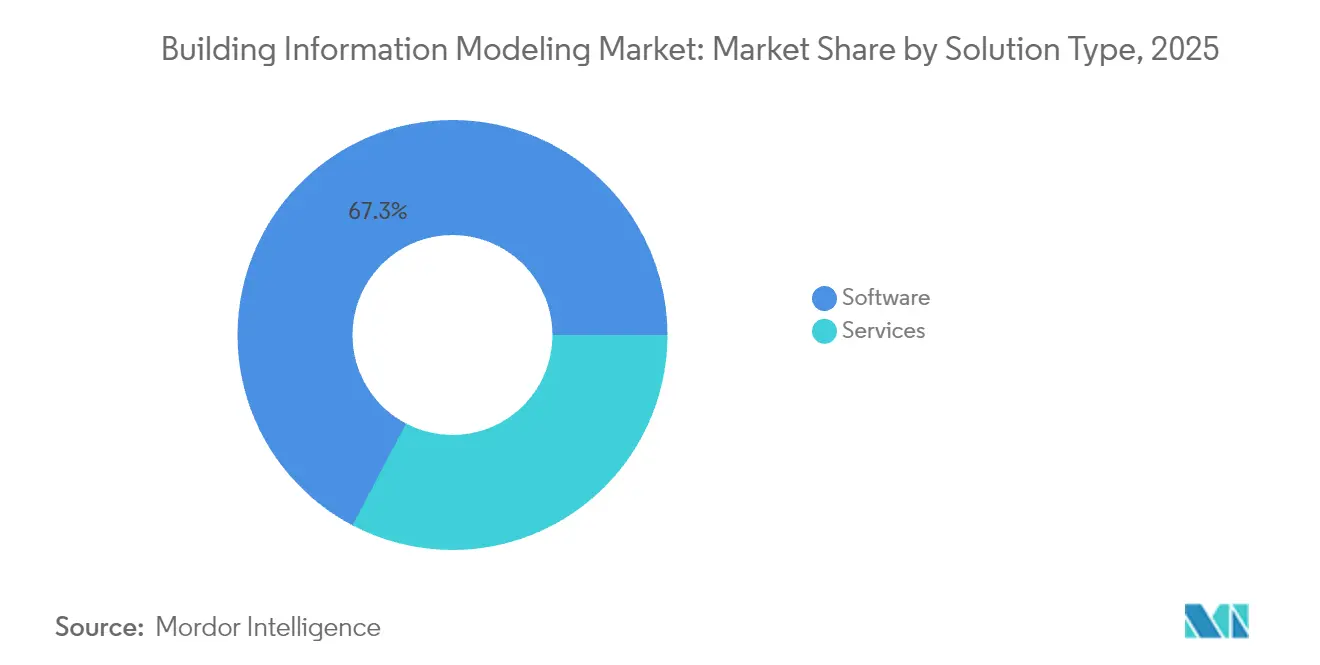

- Por solución, el software lideró con una participación de ingresos del 67,30% en 2025, mientras que el segmento de servicios está en camino de alcanzar una CAGR del 15,6% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 71,10% de la participación del mercado de modelado de información de construcción en 2025; las implementaciones en la nube muestran la CAGR proyectada más rápida del 18,1% hasta 2031.

- Por etapa del ciclo de vida, el segmento de preconstrucción representó una participación del 45,40% del tamaño del mercado de modelado de información de construcción en 2025 y la posconstrucción está aumentando a una CAGR del 16,7%.

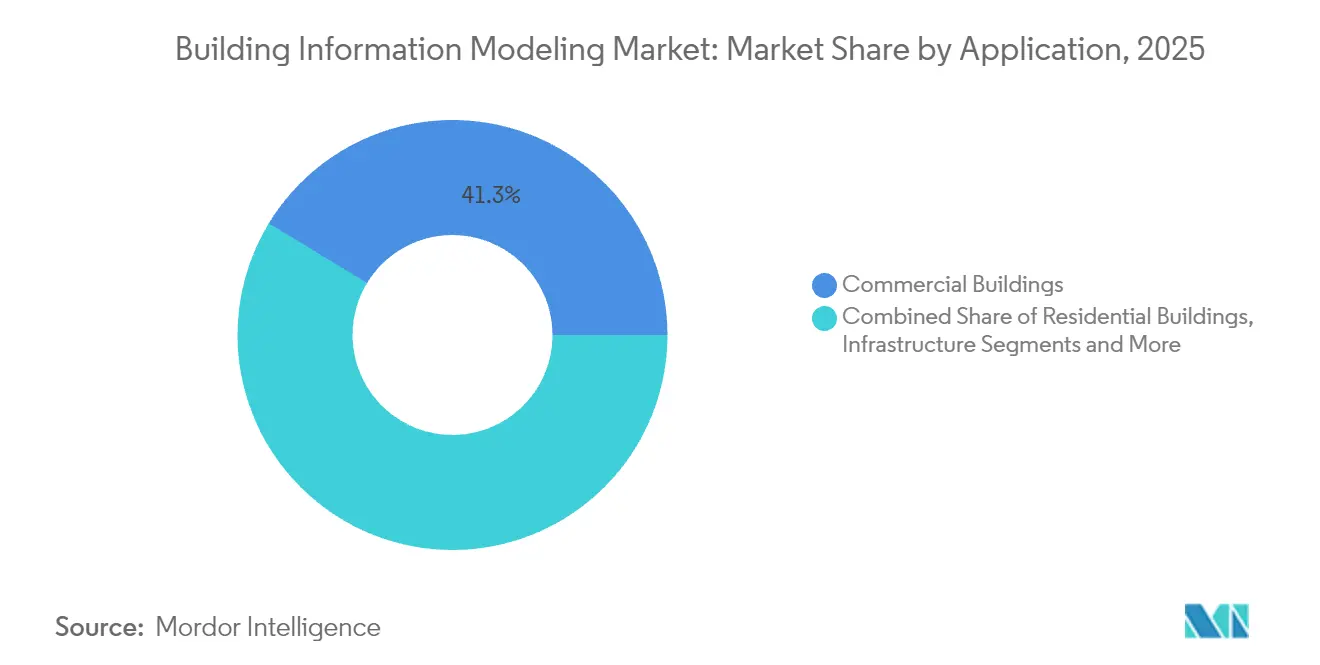

- Por aplicación, los edificios comerciales capturaron una participación de ingresos del 41,30% en 2025, mientras que se prevé que la infraestructura se expanda a una CAGR del 16,6% hasta 2031.

- Por usuario final, los arquitectos representaron una participación del 29,60% en 2025 y se espera que los contratistas crezcan a una CAGR del 15,7% durante el mismo período.

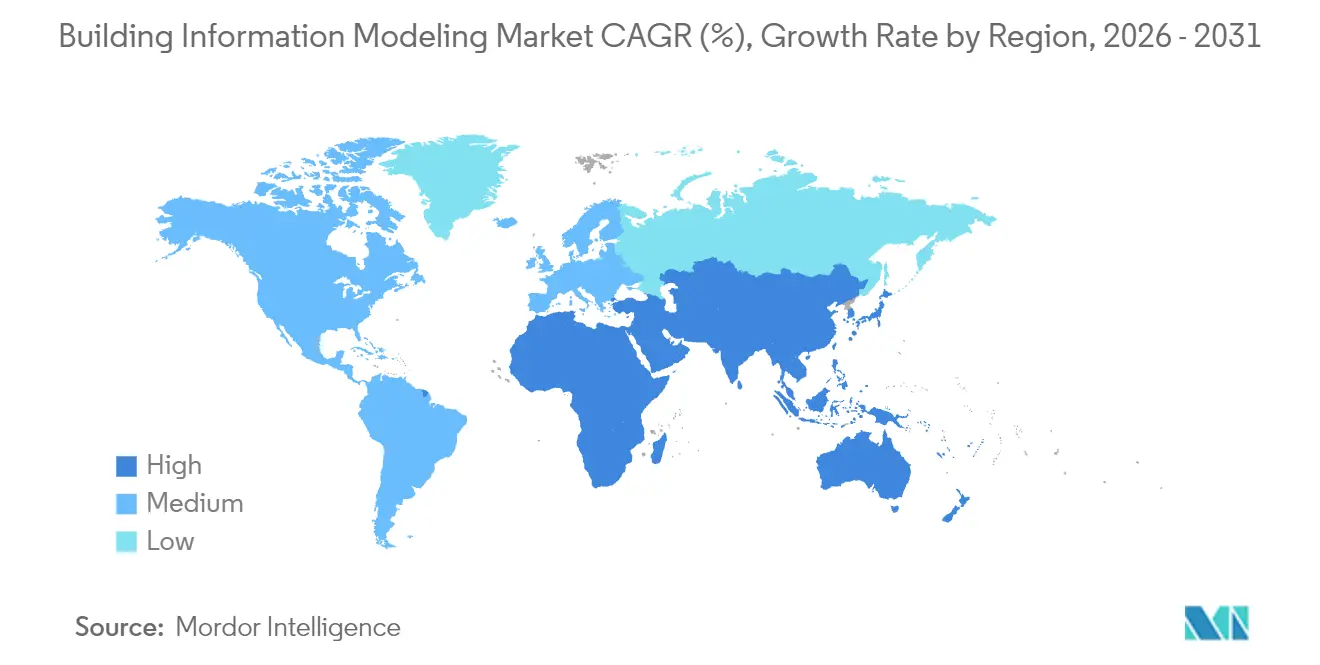

- Regionalmente, América del Norte lideró con el 37,40% de los ingresos globales en 2025, mientras que Asia-Pacífico avanza a una CAGR del 14,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modelado de Información de Construcción

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos electrónicos y alineación con ISO 19650 que aceleran la adopción global del BIM | +2.0% | Europa, América del Norte, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Auge de la gestión del ciclo de vida de activos habilitada por gemelos digitales | +1.5% | América del Norte, Europa Occidental, Singapur, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Presiones de cumplimiento de edificios verdes y cero emisiones netas | +1.2% | Europa, América del Norte, Australia, Japón; en crecimiento en China, India | Largo plazo (≥ 4 años) |

| Construcción modular/fuera del sitio que demanda una coordinación de prefabricación sin interrupciones | +1.0% | Escandinavia, Reino Unido, Singapur, Japón, América del Norte urbana | Mediano plazo (2-4 años) |

| Adopción de la nube y precios SaaS que reducen las barreras de entrada | +0.9% | Global, más pronunciado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Diseño generativo impulsado por IA y análisis predictivo que aumentan la productividad | +0.8% | Mercados globales preparados tecnológicamente; más fuerte en EE. UU., Alemania, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos electrónicos y alineación con ISO 19650 que aceleran la adopción global del BIM

El uso obligatorio del BIM en proyectos públicos está normalizando los flujos de trabajo de entrega digital en las economías de construcción maduras. El requisito del Reino Unido para el BIM de Nivel 3 en proyectos públicos superiores a GBP 5 millones para 2025 fomenta intercambios de datos estructurados que reducen el riesgo de adquisición.[1]Grupo de Trabajo BIM de la UE, "Informe de la Encuesta EUBTG BIM 2024," eubim.eu Más del 60% de los organismos públicos europeos publican ahora estrategias formales de BIM, lo que impulsa a los promotores privados a seguir los mismos estándares. Políticas comparables en varios estados de EE. UU. y provincias de Canadá tienen el mismo efecto en cascada. La estandarización en torno a ISO 19650 simplifica la colaboración transfronteriza, reduce la ambigüedad contractual y acorta el tiempo de incorporación de nuevas partes interesadas, elevando directamente las tasas de adopción en el mercado de modelado de información de construcción.

Auge de la gestión del ciclo de vida de activos habilitada por gemelos digitales

Los propietarios conectan cada vez más los modelos BIM con sensores IoT para generar gemelos digitales en tiempo real que optimizan el mantenimiento y reducen el tiempo de inactividad. Los edificios equipados con gemelos vinculados a sensores han reportado reducciones del 5% en los costos operativos anuales y tiempos de respuesta de mantenimiento un 35% más rápidos.[2]Autodesk, "Beneficios del BIM | ¿Por qué usar BIM?," autodesk.com La promesa de ahorros cuantificados durante la fase del 80% del costo de propiedad está impulsando a los operadores de instalaciones a actualizar los modelos heredados a gemelos ricos en datos, lo que eleva los ingresos por software y servicios a lo largo de la etapa operativa de la adopción del mercado de modelado de información de construcción.

Presiones de cumplimiento de edificios verdes y cero emisiones netas

Las regulaciones más estrictas sobre el carbono incorporado en la Unión Europea y varias ciudades de EE. UU. obligan a los equipos de proyecto a modelar el rendimiento energético y de materiales desde el concepto inicial. Las plataformas BIM con módulos de sostenibilidad 6D integrados permiten la simulación instantánea de la intensidad energética y las emisiones de carbono, ayudando a los proyectos a cumplir los objetivos LEED, BREEAM o los objetivos nacionales de cero emisiones netas. La encuesta de Autodesk de 2025 encontró que el 66% de los ejecutivos planea aumentar el gasto en herramientas digitales que apoyen la sostenibilidad. Esta presión regulatoria y reputacional refuerza la demanda a largo plazo en todas las regiones del mercado de modelado de información de construcción.

Construcción modular o fuera del sitio que demanda una coordinación de prefabricación sin interrupciones

Las fábricas que fabrican módulos volumétricos necesitan definiciones digitales con precisión milimétrica. La detección de interferencias y la secuenciación de fabricación impulsadas por BIM mitigan el retrabajo y permiten la entrega justo a tiempo. Un megaproyecto de autopista en China ahorró USD 57,68 millones y redujo tres meses de su cronograma tras integrar el BIM con un enfoque modular.[3]Dong Zhou et al., "Aplicación Innovadora de Tecnología BIM en la Gestión de la Construcción de Autopistas," nature.com A medida que la escasez de mano de obra calificada y la compresión de los cronogramas se intensifican, los contratistas de prefabricación dependen de modelos interoperables, abriendo nuevas vías de ingresos para las plataformas centradas en la nube dentro del mercado de modelado de información de construcción.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos Costos de Licencias y Capacitación para Contratistas Pymes | -1.5% | Global, con impacto severo en economías en desarrollo y entre empresas más pequeñas | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad y Estándares Abiertos entre Herramientas de Autoría | -1.0% | Global, con desafíos particulares en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Protección de la Propiedad Intelectual en Flujos de Trabajo en la Nube | -0.8% | Global, con mayores preocupaciones en regiones con estrictos requisitos de soberanía de datos | Corto plazo (≤ 2 años) |

| Resistencia Cultural a la Reingeniería de Procesos en Empresas Tradicionales | -0.6% | Global, con mayor impacto en mercados de construcción tradicionales y empresas familiares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Licencias y Capacitación para Contratistas Pymes

Las licencias iniciales por puesto pueden superar los USD 10.000, mientras que las renovaciones anuales y las actualizaciones de hardware aumentan el costo total de propiedad, lo que lleva a muchas pequeñas empresas a aplazar la adopción. Los programas de financiación, como la Subvención de Soluciones de Productividad de Singapur que reembolsa hasta el 50% de los gastos de software, mitigan parcialmente la carga, aunque la sensibilidad al costo sigue siendo un freno a corto plazo en el mercado de modelado de información de construcción.

Brechas de interoperabilidad y estándares abiertos entre herramientas de autoría

Los silos de datos persisten porque las extensiones propietarias de los archivos IFC crean fricciones en la transferencia entre diseño y operaciones. La reciente asociación entre Autodesk y Nemetschek para mejorar los flujos de trabajo entre plataformas es un paso alentador, pero la implementación inconsistente sigue elevando la carga de coordinación, particularmente en proyectos de transporte complejos con múltiples especialidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El software domina mientras los servicios se aceleran

El software tiene una participación de ingresos del 67,30% por valor de USD 6,68 mil millones. Las suites de autoría como Revit y Archicad siguen siendo el punto de entrada para la creación de modelos, con funciones integradas 4D y 5D que ahora se interpretan como requisitos básicos en lugar de complementos premium. Las actualizaciones continuas que incorporan la detección de interferencias impulsada por IA mantienen baja la rotación de clientes, anclando el mercado de modelado de información de construcción.

Los ingresos por servicios están aumentando a una CAGR del 15,6% a medida que propietarios y contratistas externalizan el desarrollo de modelos, la coordinación y los análisis. La externalización brinda a las empresas acceso a talento escaso sin compromisos de nómina fija. Los complejos esquemas de transporte público en Europa y Asia suelen contratar consultorías especializadas en BIM, ampliando el tamaño del mercado de modelado de información de construcción para los servicios.

Por Modo de Implementación: Las soluciones en la nube ganan terreno

Las instalaciones locales representan USD 7,06 mil millones y el 71,10% de los ingresos de 2025. Las grandes empresas de diseño prefieren servidores locales que se alinean con estrictas normas de soberanía de datos. Las certificaciones de seguridad como FedRAMP e ISO 27001 están aliviando gradualmente esas preocupaciones, aunque los flujos de trabajo arraigados ralentizan la migración.

Las implementaciones en la nube están creciendo a una CAGR del 18,1%. Las licencias por suscripción reducen el gasto de capital y ofrecen escalabilidad instantánea, lo que permite a los equipos de proyecto dispersos coautorar modelos en tiempo real. Después de que el trabajo remoto impulsado por la pandemia demostró ser viable, muchas empresas adoptaron el SaaS para preparar sus operaciones para el futuro, desplazando gradualmente el centro de gravedad del mercado de modelado de información de construcción hacia soluciones alojadas.

Por Etapa del Ciclo de Vida del Proyecto: Las aplicaciones de posconstrucción se disparan

La preconstrucción todavía captura el 45,40% de los ingresos. La detección de interferencias durante el diseño y las mediciones precisas de cantidades ofrecen una evitación inmediata de costos que justifica la inversión inicial. La visualización avanzada también ayuda a obtener aprobaciones de las partes interesadas antes, reduciendo las órdenes de cambio una vez que comienza la construcción.

Los casos de uso de posconstrucción exhiben la CAGR más rápida del 16,7%. Los gestores de instalaciones vinculan los modelos tal como se construyeron con los Sistemas de Gestión de Mantenimiento Computarizado, lo que permite una programación predictiva que ahorra un 5% en gastos operativos anuales. El énfasis en el valor del ciclo de vida impulsa una penetración más profunda del BIM en las operaciones cotidianas, enriqueciendo los ingresos recurrentes en todo el mercado de modelado de información de construcción.

Por Aplicación: Los proyectos de infraestructura aceleran la adopción

Los edificios comerciales dominaron el 41,30% de los ingresos de 2025, impulsados por complejos de oficinas, comercio minorista y uso mixto que demandan una visualización detallada para atraer inquilinos. Los propietarios aprovechan los recorridos virtuales de BIM en las campañas de arrendamiento, incorporándolo tanto en los flujos de trabajo de diseño como de marketing.

La infraestructura avanza a una CAGR del 16,6% a medida que las autopistas, puentes y aeropuertos incorporan extensiones del BIM centradas en obras civiles. La Administración Federal de Carreteras de EE. UU. ahora gestiona una biblioteca nacional de objetos paramétricos de puentes para estandarizar las presentaciones. Las carteras de obras de capital gubernamentales en Asia-Pacífico amplían aún más el mercado de modelado de información de construcción para la infraestructura lineal.

Por Usuario Final: Los contratistas adoptan la transformación digital

Los arquitectos representan el 29,60% del gasto actual, lo que refleja su papel como creadores de contenido primarios y primeros defensores. El diseño generativo combinado con la verificación de códigos basada en reglas acelera las iteraciones de conceptos, reforzando el liderazgo continuo en la adopción de software.

Los contratistas registran una CAGR del 15,7% a medida que las aplicaciones móviles listas para el campo muestran modelos federados en tabletas, vinculando fotos de progreso y solicitudes de información a elementos del modelo con reconocimiento de ubicación. Los procesos de licitación competitiva valoran cada vez más la capacidad de entrega digital, por lo que los constructores invierten en unidades internas de BIM, ampliando la participación en la industria de modelado de información de construcción.

Análisis Geográfico

América del Norte generó USD 3,71 mil millones y el 37,40% de los ingresos globales en 2025. El gasto federal en infraestructura vinculado a los requisitos de entrega digital impulsa una amplia adopción en transporte y servicios públicos. El tamaño del mercado de modelado de información de construcción en los Estados Unidos se beneficia de bibliotecas de objetos estandarizadas que simplifican la adquisición y la gestión del ciclo de vida.

Europa ocupa el segundo lugar, anclada por los mandatos del Reino Unido y Alemania. Los ingresos del continente en 2025 alcanzaron USD 3,12 mil millones y están en camino de duplicarse para 2033. Los campeones regionales de software como Nemetschek aprovechan sus estrechos vínculos con la investigación académica, lo que mantiene una sólida cartera de habilidades y mantiene competitivo el mercado de modelado de información de construcción.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,6%. Las iniciativas de ciudades inteligentes de China, el impulso de automatización de Japón para contrarrestar la escasez de mano de obra y los corredores de transporte en expansión de India crean un volumen sustancial. Los incentivos gubernamentales en Singapur que cubren una parte del gasto en software lo convierten en el referente regional para el progreso liderado por políticas, ampliando aún más el mercado de modelado de información de construcción.

Oriente Medio y África siguen siendo más pequeños, pero exhiben un fuerte impulso en los estados del Golfo. Los megaproyectos como NEOM en Arabia Saudita adoptan estrategias completas de gemelos digitales, estableciendo nuevos estándares regionales. Se están llevando a cabo programas de desarrollo de capacidades para mejorar las habilidades del talento local, reduciendo gradualmente la dependencia de la experiencia importada.

Panorama regulatorio

Los regímenes de contratación pública y de seguridad están endureciendo los requisitos de BIM y empujando al mercado hacia una gestión estandarizada de la información. En España, el Ministerio de Transportes y Movilidad Sostenible aplicó umbrales actualizados de contratación pública para el BIM obligatorio a partir del 1 de enero de 2026, reforzando la adopción escalonada vinculada a los valores de los contratos. En Hong Kong, la Circular Técnica n.º 1/2025 de la Oficina de Desarrollo (DEVB) exige BIM para proyectos de obras de capital superiores a 30 millones de HKD y hace que los modelos BIM de diseño sean contractualmente vinculantes para las licitaciones convocadas a partir del 1 de abril de 2025.

La regulación también está avanzando más allá de los entregables de diseño hacia una gobernanza de datos de ciclo de vida alineada con la norma ISO 19650. El marco de la Ley de Seguridad de la Construcción del Reino Unido, respaldado por las Higher-Risk Buildings (Keeping and Provision of Information etc.) (England) Regulations 2024, formaliza la necesidad de un "hilo de oro" digital para edificios de alto riesgo (al menos 18 metros o 7 plantas), elevando la continuidad de la información operativa como requisito de cumplimiento. Portugal reforzó aún más su dirección nacional en mayo de 2026, cuando el Consejo de Ministros aprobó la Resolución 89/2026, que establece la estrategia nacional PortugalBIM, señalando una hoja de ruta plurianual para una adopción armonizada del BIM a lo largo del ciclo de vida de los activos.

Análisis de la cadena de valor

La cadena de valor del BIM abarca (i) normas y requisitos de información, (ii) herramientas de creación y coordinación, (iii) entornos de datos comunes e infraestructura en la nube, (iv) servicios de integración e implementación, y (v) casos de uso posteriores relacionados con la ejecución de la construcción y las operaciones de activos. Los organismos de normalización y las especificaciones abiertas aguas arriba influyen cada vez más en la interoperabilidad y la aceptación en la contratación, con la norma ISO 16739-1:2024 (Industry Foundation Classes, IFC) que amplía el esquema estandarizado para cubrir activos de infraestructura como puentes, carreteras, ferrocarriles, vías navegables e instalaciones portuarias. Organismos del sector como buildingSMART refuerzan las prácticas de openBIM utilizadas por reguladores y propietarios para reducir la dependencia de proveedores y preservar la usabilidad de los datos a largo plazo.

En el segmento intermedio, los proveedores de software y las plataformas en la nube integran herramientas de creación, coordinación, 4D/5D y análisis, mientras que las empresas de servicios especializadas ofrecen implementación, gestión de modelos y capacitación que convierten las herramientas en flujos de trabajo de proyecto repetibles. La adopción en la etapa final está influenciada por las guías de clientes públicos y los controles de proyecto que conectan los datos BIM con la contratación, la fabricación y la logística, especialmente en la construcción modular y fuera de obra, donde se utilizan listas de materiales de BIM a fabricación y seguimiento vinculado a RFID para reducir el retrabajo en obra y las discrepancias de inventario. A medida que los organismos formalizan los umbrales de BIM en la contratación, la demanda se concentra en ecosistemas que pueden intercambiar de forma confiable datos basados en IFC entre las partes interesadas de diseño, construcción y operación.

Panorama Competitivo

El liderazgo del mercado está moderadamente concentrado. Autodesk, Nemetschek, Bentley Systems, Trimble y Hexagon poseen colectivamente alrededor del 60% de los ingresos, lo que les da escala para invertir en plataformas en la nube e inteligencia artificial. Autodesk profundizó su ecosistema al adquirir Payapps, expandiéndose desde la colaboración en diseño hacia los flujos de trabajo de pago. Nemetschek superó los EUR 1.000 millones de ingresos en 2025 gracias a su estrategia de múltiples marcas.

Bentley se centra en la infraestructura civil con OpenRoads y los gemelos de rendimiento de activos, capturando proyectos alineados con las actualizaciones nacionales de transporte. Trimble aprovecha su hardware de campo y las estructuras Tekla para cerrar la brecha entre la oficina y el sitio, lo que resuena con los fabricantes de acero y los contratistas. Las asociaciones estratégicas como la iniciativa de interoperabilidad Autodesk-Nemetschek ayudan a reducir la frustración de los clientes con los silos de datos, mejorando la fidelización del mercado.

Los competidores emergentes ofrecen modelado nativo en el navegador y verificaciones de cumplimiento de códigos asistidas por IA que prometen una incorporación más rápida para las pequeñas empresas. La financiación de capital de riesgo fluye hacia actores de SaaS de nicho que se dirigen al soporte de idiomas regionales o flujos de trabajo especializados, ampliando la dinámica competitiva dentro del mercado de modelado de información de construcción.

La alineación regulatoria, la rápida innovación en la nube y la demanda de análisis integrados del ciclo de vida garantizan una rivalidad continua en la completitud de la plataforma, la apertura del ecosistema y el valor de la suscripción, en lugar de basarse únicamente en los precios de licencias tradicionales.

Líderes de la Industria de Modelado de Información de Construcción

Autodesk Inc.

Bentley Systems Inc.

Dassault Systems SA

Nemetschek SE

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en los flujos de trabajo impulsados por la gestión de la información que convierten al BIM de una actividad de creación de modelos en una capa de datos de ciclo de vida gobernada a lo largo de la entrega y las operaciones. En marzo de 2026, los trabajos en torno al Borrador de Norma Internacional (DIS) revisado de la ISO 19650 destacaron un cambio hacia constructos formales de gestión de la información, creando un espacio en blanco para que proveedores y prestadores de servicios integren de forma estructural el Nivel de Necesidad de Información y la entrega estandarizada de información en Entornos de Datos Comunes, verificaciones automatizadas e intercambios impulsados por API. Esto se alinea con los requisitos de propietarios y reguladores que cada vez más enfatizan datos duraderos y auditables en lugar de únicamente la geometría del diseño.

Los programas del sector público y las estrategias nacionales también siguen creando canales de implementación abordables, apoyo de incorporación y herramientas de cumplimiento, particularmente para las pymes que siguen siendo sensibles a los costos. La Circular Técnica n.º 1/2025 de la DEVB de Hong Kong hace que los modelos BIM de diseño sean contractualmente vinculantes para las licitaciones relevantes a partir del 1 de abril de 2025, fortaleciendo el caso de negocio para la gobernanza de modelos de grado contractual, el control de calidad/aseguramiento de calidad y los servicios gestionados. La Resolución 89/2026 de Portugal, que establece PortugalBIM, y las actualizaciones de umbrales de España del 1 de enero de 2026 en la contratación pública proporcionan hojas de ruta concretas plurianuales donde los proveedores pueden empaquetar aceleradores de implementación, plantillas y capacitación, mientras que la preparación para estándares abiertos (alineados con IFC/ISO) se convierte en un diferenciador para equipos transfronterizos e información de activos de larga duración.

Desarrollos recientes del sector

- Julio de 2026: Bentley Systems anunció una expansión estratégica en Japón, que incluye una nueva sede central en Tokio y planes para duplicar su fuerza laboral local en apoyo de la iniciativa nacional i-Construction para la entrega digital 3D para 2029. La expansión mejora la proximidad de Bentley a las partes interesadas de obras públicas y posiciona sus plataformas de entrega digital y de gemelo digital para grandes programas de infraestructura donde los flujos de trabajo basados en estándares se están convirtiendo en requisitos de contratación.

- Junio de 2026: Autodesk firmó un acuerdo de colaboración estratégica con Amazon Web Services para avanzar en soluciones de Design and Make basadas en la nube. El acuerdo respalda las cargas de trabajo de BIM que requieren servicios de computación y datos escalables, reforzando el cambio hacia la colaboración en la nube y la información de proyectos centralizada entre equipos de proyecto distribuidos.

- Abril de 2026: Bentley Systems obtuvo la autorización FedRAMP Moderate para sus plataformas en la nube ProjectWise y OpenGround. Este hito de seguridad amplía la elegibilidad para casos de uso federales de EE. UU. y reduce una barrera clave para la implementación en la nube en entornos regulados donde los requisitos de gobernanza de datos y certificación influyen en la selección de plataformas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el software de modelado de información de construcción (BIM) y los servicios relacionados con BIM utilizados para planificar, diseñar, construir y gestionar edificios e infraestructura mediante un modelo digital compartido a lo largo del ciclo de vida del proyecto.

Exclusiones del alcance: no contabilizamos el trabajo general de ejecución de la construcción, las materias primas ni las herramientas de diseño no BIM que no crean ni gestionan modelos BIM.

Descripción general de la segmentación

- Por Tipo de Solución

- Software

- Dimensión

- 3D

- 4D

- 5D

- 6D

- 7D y Más Allá

- Dimensión

- Servicios

- Consultoría y Asesoramiento

- Implementación e Integración

- Capacitación y Soporte

- Servicios Gestionados

- Software

- Por Modo de Implementación

- Local

- Nube

- Por Etapa del Ciclo de Vida del Proyecto

- Preconstrucción (Planificación y Diseño)

- Construcción (Ejecución en Sitio)

- Posconstrucción (Operaciones y Mantenimiento)

- Por Aplicación

- Edificios Comerciales

- Edificios Residenciales

- Instalaciones Industriales y de Manufactura

- Infraestructura (Carreteras, Ferrocarril, Aeropuertos, Puertos, Puentes)

- Institucional (Salud, Educación, Gobierno)

- Otras Aplicaciones

- Por Usuario Final

- Arquitectos y Diseñadores

- Ingenieros (Estructurales, MEP)

- Contratistas y Constructores

- Propietarios y Promotores

- Gestores de Instalaciones y Activos

- Consultores y Gestores de Proyectos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura básica del modelo de mercado de BIM y para establecer límites prácticos sobre qué se incluye y qué no en el conjunto de ingresos. Fuentes públicas, como la serie de gasto en construcción de la Oficina del Censo de EE. UU., la producción de construcción de Eurostat y los indicadores macroeconómicos del Banco Mundial, nos ayudaron a alinear la demanda de BIM con los ciclos de construcción y los niveles de inversión.

También revisamos materiales de organismos de normalización y públicos que dan forma a las señales de adopción de BIM, por ejemplo, publicaciones del NIST, páginas de orientación pública relacionadas con la ISO y portales de contratación pública o programas de infraestructura donde se divulgan los requisitos de BIM. Estos se cotejaron con informes anuales de empresas, presentaciones para inversores y coberturas de prensa especializada en tecnología de la construcción de buena reputación para comprender la dirección de precios, la adopción de la nube y la intensidad de los servicios. Cuando estuvo disponible, se utilizó una suscripción de pago centrada en las finanzas de las empresas y otra en patentes para validar los rangos de ingresos y la actividad de innovación sin depender de una sola divulgación. La lista de fuentes de investigación documental es solo ilustrativa, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración de supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se compra y se entrega el BIM a través del software y los servicios, y en poner a prueba los niveles de adopción entre contratistas, diseñadores y propietarios-operadores. Realizamos entrevistas con expertos y encuestas estructuradas en APAC, EMEA y las Américas para validar los patrones de precios, la división entre nube y local, y el alcance típico de los servicios prestados durante la preconstrucción, la construcción y la posconstrucción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 13% | APAC: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 55% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo que reconstruye el gasto abordable en BIM a partir de la actividad de la construcción y la intensidad del diseño digital, y luego lo asigna entre software y servicios según los patrones de compra observados. Después de eso, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio (ASP) muestreados por puesto o proyecto, retroalimentación del canal sobre el tamaño de las operaciones y señales de ingresos de proveedores cuando las divulgaciones son suficientemente claras como para ser comparables.

Los insumos utilizados en el modelo incluyen las tendencias de gasto y producción de la construcción, la proporción de proyectos que utilizan BIM debido a mandatos públicos y requisitos de propietarios, la adopción de despliegue en la nube, las tasas de adopción de servicios durante la implementación y la gestión de modelos, y la dinámica típica de renovación o suscripción que influye en los ingresos reconocidos. Cuando los datos eran escasos para un país o grupo de usuarios finales, cubrimos las brechas utilizando indicadores proxy como el crecimiento del capex de construcción y la madurez local de la entrega digital de proyectos, y luego confirmamos con expertos para evitar sobrestimar la demanda.

La previsión se realizó mediante análisis de escenarios respaldado por indicadores adelantados a corto plazo, y luego se suavizó para que los resultados reflejen cómo la adopción del BIM se escala a través de proyectos reales en lugar de saltar de un año a otro. Las trayectorias de escenarios se revisaron con profesionales del sector para que los supuestos sobre penetración, evolución de precios e intensidad de servicios se mantengan fundamentados durante el período de previsión.

Validación de datos y ciclo de actualización

Las estimaciones se verificaron cruzadamente mediante triangulación entre señales de actividad de la construcción, indicadores de adopción y comprobaciones de razonabilidad de ingresos, y luego se revisaron a través de múltiples pasos de analistas antes de la aprobación final. Las variaciones grandes desencadenaron verificaciones de seguimiento, incluida la recontactación de encuestados seleccionados y la revisión de los supuestos que impulsan la penetración, el movimiento del ASP y la división entre software y servicios.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales pueden cambiar la demanda o los supuestos de precios. Antes de la entrega, se completa una revisión final por parte de un analista para garantizar que las últimas publicaciones públicas y señales del mercado se reflejen en los resultados del modelo.

Tamaño del mercado de modelado de información de construcción de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado de BIM publicados a menudo varían porque las empresas trazan el límite de manera diferente entre el software BIM, los servicios BIM y las herramientas de software de AEC adyacentes, y también difieren en el año que consideran como punto de partida. La tasa de conversión utilizada y si los valores se indican como una cifra del año base o como una cifra del año previsto pueden ampliar aún más la dispersión.

Al rastrear los ingresos de software más servicios por uso a lo largo del ciclo de vida y luego verificar la penetración y el movimiento del ASP, Mordor Intelligence mantiene el total vinculado al gasto específico en BIM, en lugar de incorporar herramientas más amplias de diseño y gestión de proyectos de AEC que no siempre se utilizan para la creación y gestión de modelos BIM.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,93 mil millones de USD (2025) | |

| Consultoría Global A | 9,70 mil millones de USD (2025) | Utiliza una configuración de año base diferente (cifras reales de 2024 que se trasladan a una previsión de 2025) y puede aplicar una modelización más amplia en torno a la demanda de tecnología de la construcción, lo que modifica la rapidez con la que la penetración avanza en los primeros años. |

| Editorial del Sector B | 9,12 mil millones de USD (2025) | Trata el alcance de forma más restringida en torno al software BIM en los lugares donde el trabajo de servicios e implementación no se contabiliza de forma consistente, lo que reduce el conjunto de ingresos abordable en el año base. |

La tabla indica que las mayores diferencias provienen de lo que se incluye como BIM frente a herramientas adyacentes, además de cómo se tratan los ingresos por servicios y la adopción en los primeros años. Con reglas de alcance claras, insumos rastreables y verificaciones repetibles, el dimensionamiento se mantiene equilibrado y se puede rastrear hasta los impulsores prácticos del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de modelado de información de construcción?

El crecimiento está impulsado por los mandatos gubernamentales, la creciente adopción de la nube, la integración de la IA y los gemelos digitales, y la necesidad de cumplir los objetivos de cero emisiones netas, todo lo cual aumenta la demanda en diseño, construcción y operaciones.

¿Qué tamaño alcanzará el mercado de modelado de información de construcción para 2031?

Se proyecta que el mercado alcance USD 21,42 mil millones para 2031, lo que refleja una tasa de crecimiento anual compuesta del 13,7%.

¿Qué modelo de implementación está creciendo más rápido dentro del mercado de modelado de información de construcción?

Las soluciones basadas en la nube se están expandiendo a una CAGR del 18,1% porque reducen los costos de capital y apoyan la colaboración en tiempo real para equipos distribuidos.

¿Por qué son importantes las aplicaciones de posconstrucción para la adopción del BIM?

Los gestores de instalaciones pueden vincular los modelos BIM con los sistemas de mantenimiento, reduciendo los costos operativos anuales en aproximadamente un 5% y extendiendo la vida útil de los activos, lo que fortalece el argumento del retorno de la inversión para adoptar el BIM a lo largo de todo el ciclo de vida.

¿Qué región se espera que muestre el mayor crecimiento futuro en la industria de modelado de información de construcción?

Se prevé que Asia-Pacífico avance a una CAGR del 14,6%, impulsada por grandes programas de infraestructura en China e India y políticas de construcción digital de apoyo en Japón y Singapur.

¿Cuáles son los principales obstáculos para una mayor adopción del BIM entre los contratistas más pequeños?

Las altas tarifas de licencias de software, la costosa capacitación y los persistentes problemas de interoperabilidad dificultan que los contratistas pymes justifiquen la inversión, aunque las subvenciones específicas y la maduración de los estándares abiertos están reduciendo gradualmente esas barreras.

Última actualización de la página el: