Tamaño y Participación del Mercado de Cuidado Capilar en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

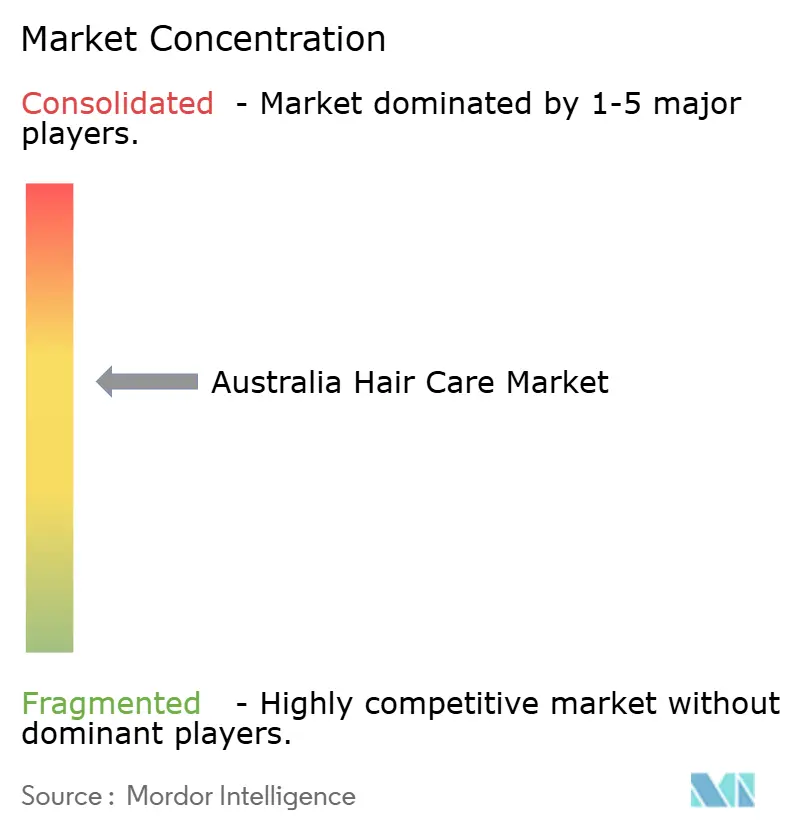

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Australia por Mordor Intelligence

El tamaño del Mercado de Cuidado Capilar en Australia fue valorado en USD 1,64 mil millones en 2025 y se estima que crecerá desde USD 1,76 mil millones en 2026 hasta alcanzar USD 2,14 mil millones en 2031, registrando una CAGR del 3,91% durante el período de pronóstico 2026-2031. El mercado de cuidado capilar en Australia está creciendo, impulsado por el creciente enfoque de los consumidores en la salud del cuero cabelludo y la reparación de daños. Los consumidores buscan productos que aborden preocupaciones como la anticaída del cabello, la hidratación y el fortalecimiento de los enlaces capilares, adaptados a desafíos como la exposición solar, el agua dura y el estilismo frecuente. Existe una demanda creciente de formulaciones de etiqueta limpia y naturales, incluidos productos sin sulfatos, sin siliconas, veganos y a base de ingredientes botánicos, ya que los compradores prestan mayor atención a las listas de ingredientes y prefieren opciones suaves de uso diario. La sólida cultura de salones en el país contribuye a la premiumización, con tratamientos profesionales que influyen en las rutinas en el hogar que incorporan mascarillas, sueros y acondicionadores sin enjuague. Además, las tendencias en redes sociales y las rutinas impulsadas por influenciadores están fomentando la experimentación con productos, particularmente en áreas como la protección del color, la definición de rizos y el cuidado personalizado para tipos de cabello específicos. Esto ha llevado a una mayor rotación de productos y a la adopción de rutinas de múltiples pasos, superando el enfoque tradicional de champú y acondicionador.

Conclusiones Clave del Informe

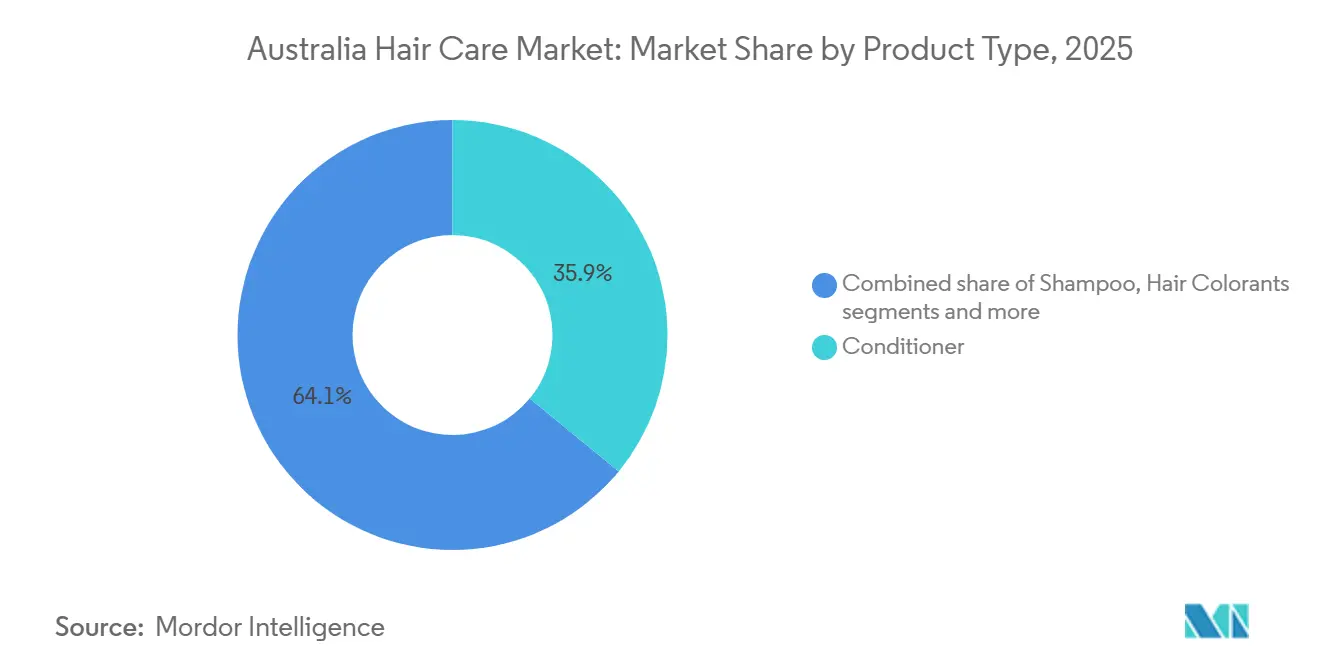

- Por tipo de producto, el acondicionador lideró con el 35,94% de la participación del mercado de cuidado capilar en Australia en 2025, mientras que se prevé que los productos de estilismo capilar registren la CAGR más rápida del 5,01% hasta 2031.

- Por categoría, las ofertas convencionales controlaron el 83,74% de la participación en 2025, mientras que los productos orgánicos están en camino de alcanzar una CAGR del 5,64% durante 2026-2031.

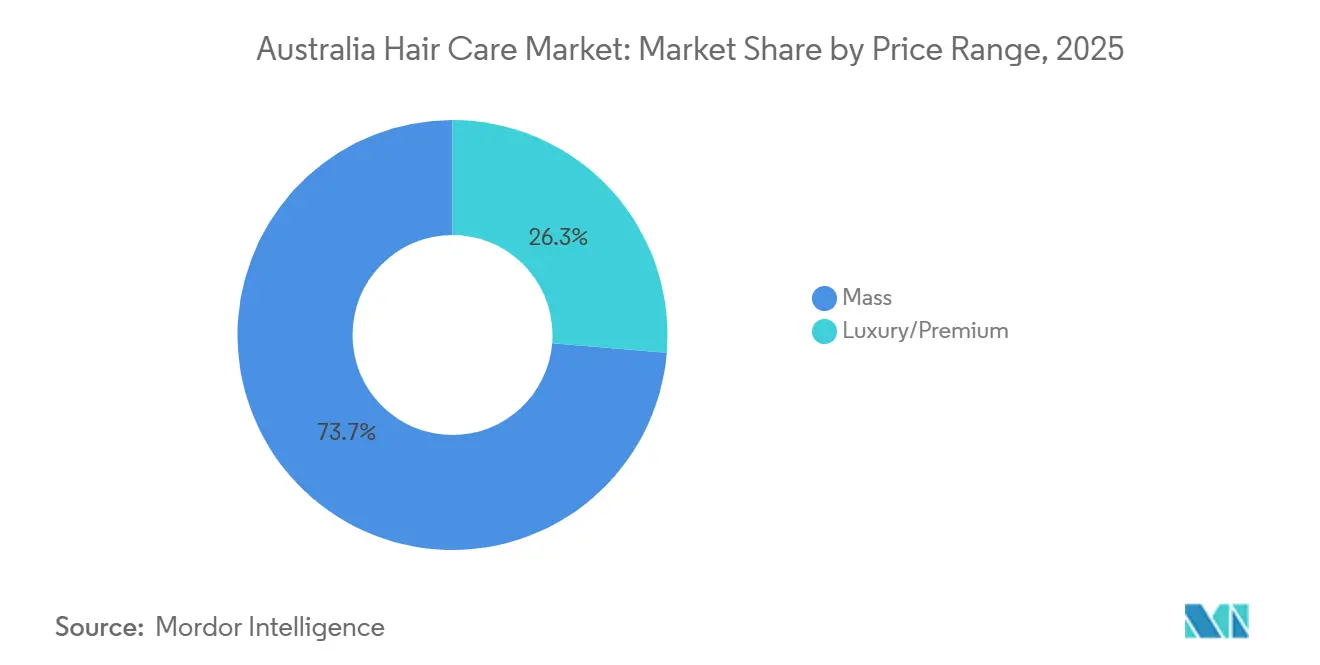

- Por rango de precio, los productos masivos dominaron con el 73,68% de participación en 2025, aunque se proyecta que el segmento de lujo/premium se expanda a una sólida CAGR del 5,90%.

- Por canal de distribución, los supermercados/hipermercados capturaron el 41,55% de participación en 2025, pero las tiendas minoristas en línea están posicionadas para liderar con una CAGR del 6,15% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en el bienestar del cuero cabelludo y las rutinas holísticas de cuidado capilar | +0.9% | Nacional, con adopción temprana en las áreas metropolitanas de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Consumidores de mayor edad que impulsan la demanda de productos anticaída y coloración capilar | +0.8% | Nacional, concentrado en cohortes demográficas de 50 años o más | Largo plazo (≥ 4 años) |

| Innovación continua en formulaciones de coloración capilar | +0.6% | Nacional, con enfoque en el canal premium | Mediano plazo (2-4 años) |

| Cambio hacia productos sostenibles y envases ecológicos | +0.7% | Nacional, más fuerte en centros urbanos y segmentos de la Generación Z y Millennials | Largo plazo (≥ 4 años) |

| Expansión de la categoría de cuidado masculino | +0.5% | Nacional, con mayor penetración en mercados metropolitanos | Mediano plazo (2-4 años) |

| Preferencia creciente por soluciones de cuidado capilar personalizadas | +0.4% | Nacional, adoptantes tempranos en canales nativos digitales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en el bienestar del cuero cabelludo y las rutinas holísticas de cuidado capilar

El concepto de "skinificación" en el cuidado capilar, que consiste en aplicar el mismo nivel de atención al cuero cabelludo que a la piel facial, está transformando las formulaciones de productos y los hábitos de los consumidores. Las marcas enfatizan cada vez más los sueros para el cuero cabelludo, los exfoliantes y los tratamientos de equilibrio del microbioma como componentes esenciales de las rutinas de cuidado capilar, en lugar de extras opcionales. Por ejemplo, en octubre de 2025, Kadūra Beauty, una empresa con sede en Sídney, ingresó al mercado australiano de cuidado capilar con una línea de productos limpia y de enfoque botánico dirigida a consumidores conscientes de la salud. Las formulaciones veganas y con pH equilibrado están libres de siliconas, sulfatos y microplásticos, combinando botánicos nativos como Guaraná, Ciruela Kakadu y Aceite de Cáscara de Limón con ingredientes activos probados para ofrecer resultados de calidad de salón. La gama de productos incluye el Acondicionador Shea Sanctuary, el Champú Root Revival, el Exfoliante Profundo para el Cuero Cabelludo Deep Clean, el Suero para el Cuero Cabelludo Root Revival, la Mascarilla Capilar Hydra Bomb y el Aceite Perfumado Botánico para el Cabello, todos diseñados para equilibrar el rendimiento con la responsabilidad ecológica. Esta tendencia no se limita a las marcas premium; los actores del mercado masivo también están adoptando mensajes centrados en el cuero cabelludo para justificar precios más altos y destacarse en el competitivo mercado de champús y acondicionadores. Además, el cambio está influyendo en los productos de estilismo capilar, ya que los consumidores prefieren cada vez más formulaciones ligeras y no comedogénicas que eviten obstruir los folículos capilares.

Consumidores de mayor edad que impulsan la demanda de productos anticaída y coloración capilar

El envejecimiento de la población australiana influye cada vez más en los patrones de compra de productos de cuidado capilar, impulsando la demanda de tratamientos anticaída y productos de coloración capilar diseñados para apoyar una apariencia juvenil. Los consumidores de mayor edad a menudo enfrentan problemas como el adelgazamiento del cabello, las canas y la reducción de la densidad capilar, lo que impulsa el uso de champús fortalecedores, tónicos para el cuero cabelludo y tintes suaves adaptados para cueros cabelludos sensibles. En respuesta, las marcas se centran en formulaciones suaves y nutritivas que ofrecen beneficios de acondicionamiento y cobertura, yendo más allá de la coloración puramente cosmética. Esta tendencia demográfica es notable: según el Grupo del Banco Mundial, Australia contaba con 4.821.999 personas de 65 años o más en 2024, lo que amplía la base de consumidores clave para productos de cuidado capilar restauradores y que mejoran la apariencia[1]Fuente: El Grupo del Banco Mundial, "Población de 65 años y más, total - Australia," data.worldbank.org.

Cambio hacia productos sostenibles y envases ecológicos

La creciente conciencia ambiental está impulsando a los consumidores australianos a elegir productos de cuidado capilar que prioricen la sostenibilidad y los envases ecológicos. Los consumidores muestran preferencia por fórmulas biodegradables, ingredientes de origen vegetal, envases recargables y botellas fabricadas con materiales reciclados o reciclables, evitando al mismo tiempo los productos asociados con los microplásticos o el exceso de residuos plásticos. En respuesta, las marcas están lanzando champús concentrados, barras sólidas y formulaciones con bajo contenido de agua para minimizar el embalaje y reducir el impacto del transporte. Estos productos también presentan etiquetado transparente sobre el origen y el impacto ambiental. Este cambio hacia el consumo sostenible está moldeando las decisiones de compra tanto en los segmentos masivos como en los premium, posicionando las prácticas ecológicas como un factor competitivo significativo en el mercado australiano de cuidado capilar.

Expansión de la categoría de cuidado masculino

El crecimiento del segmento de cuidado masculino contribuye significativamente a la expansión del mercado australiano de cuidado capilar, ya que los hombres adoptan cada vez más rutinas integrales de cuidado personal más allá del uso básico de champú. Existe una demanda creciente de productos como champús para el cuidado del cuero cabelludo, soluciones anticaspa, cremas de estilismo, pomadas y tratamientos engrosadores del cabello adaptados a los tipos de cabello masculino y a ciclos de lavado más cortos. Los esfuerzos de marketing que enfatizan la apariencia profesional y el autocuidado, combinados con la influencia de las barberías y las tendencias en redes sociales, están impulsando las compras repetidas y el uso de múltiples productos. Esta tendencia está respaldada además por factores demográficos; según el Grupo del Banco Mundial, los hombres constituían el 50% de la población australiana en 2024, lo que ofrece una base de consumidores sustancial y comprometida para los productos de cuidado capilar dirigidos al público masculino[2]Fuente: El Grupo del Banco Mundial, "Población, masculina (% del total de la población) - Australia," data.worldbank.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre los efectos nocivos de los ingredientes sintéticos | -0.4% | Nacional, amplificado por las redes sociales y el escrutinio de los influenciadores | Corto plazo (≤ 2 años) |

| Estrictas normas de seguridad y requisitos regulatorios | -0.3% | Nacional, aplicado por la TGA, AICIS y ACCC | Mediano plazo (2-4 años) |

| Fuerte rivalidad entre marcas nacionales e internacionales | -0.5% | Nacional, intensificado en los mercados metropolitanos (Sídney, Melbourne, Brisbane) | Mediano plazo (2-4 años) |

| Productos falsificados que afectan el crecimiento del mercado | -0.3% | Nacional, concentrado en mercados en línea y canales de mercado gris | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre los efectos nocivos de los ingredientes sintéticos

Las preocupaciones de los consumidores sobre los conservantes liberadores de formaldehído, los parabenos, los sulfatos y las siliconas limitan la flexibilidad de formulación y obligan a las marcas a reformular para seguir siendo competitivas. La Administración de Bienes Terapéuticos (TGA, por sus siglas en inglés) regula los cosméticos bajo la Ley de Bienes Terapéuticos de 1989, mientras que el Esquema Australiano de Introducción de Productos Químicos Industriales (AICIS, por sus siglas en inglés) evalúa la seguridad química, creando un requisito de doble cumplimiento. Además, la Norma de Información de Bienes de Consumo (Cosméticos) de 2020 exige la divulgación completa de ingredientes, lo que permite a los consumidores examinar de cerca las formulaciones y aumenta el escrutinio de los ingredientes controvertidos[3]Fuente: Administración de Bienes Terapéuticos, "Norma de Información de Bienes de Consumo (Cosméticos) de 2020" tga.gov.au. Este entorno regulatorio y orientado al consumidor presenta desafíos para las marcas. La reformulación para excluir ingredientes sintéticos a menudo aumenta los costos y puede comprometer atributos de rendimiento como el espumado, la conservación o la experiencia sensorial. Por otro lado, mantener las formulaciones heredadas conlleva el riesgo de daño reputacional y una posible pérdida de participación de mercado frente a los competidores de belleza limpia. Estas presiones son particularmente significativas para las marcas del mercado masivo que dependen de ingredientes sintéticos rentables, lo que limita su crecimiento en volumen y genera estrategias de innovación defensivas.

Estrictas normas de seguridad y requisitos regulatorios

El marco regulatorio de Australia, que abarca la Administración de Bienes Terapéuticos (TGA), el Esquema Australiano de Introducción de Productos Químicos Industriales (AICIS) y la Comisión Australiana de Competencia y Consumidores (ACCC), aplica rigurosas pruebas de seguridad, etiquetado y estándares publicitarios. Estas regulaciones aumentan los costos de entrada al mercado y retrasan el lanzamiento de productos. Si bien protegen a los consumidores y generan confianza, las marcas más pequeñas a menudo enfrentan desafíos debido a la limitada experiencia regulatoria y los recursos financieros necesarios para el cumplimiento. El marco también contribuye a la asimetría de información, ya que las empresas establecidas utilizan la complejidad regulatoria para crear barreras de entrada, dejando a los nuevos participantes expuestos a retrasos y riesgos legales. Además, las marcas internacionales deben abordar los requisitos únicos de Australia, que difieren de los estándares de la Unión Europea o los Estados Unidos. Esto a menudo requiere formulaciones o etiquetados específicos para el mercado, lo que lleva a cadenas de suministro fragmentadas y a una reducción de las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Estilismo Superan a los Básicos de Limpieza

En 2025, los acondicionadores representaron el 35,94% de la participación de mercado por tipo de producto, convirtiéndose en el segmento más grande. Esta dominancia se atribuye a la creciente conciencia de los consumidores sobre la importancia del acondicionamiento para la salud y la manejabilidad del cabello. Los champús, aunque esenciales, enfrentan una competencia creciente de las tendencias de lavado reducido y sin champú que promueven una menor frecuencia de lavado, limitando así su potencial de crecimiento. Los colorantes capilares se benefician de una demanda dual: los consumidores de mayor edad buscan cobertura de canas y los consumidores más jóvenes experimentan con tonos de moda. Sin embargo, el segmento enfrenta presiones en los márgenes debido a los avances en los productos de coloración en el hogar, que están reduciendo la brecha de rendimiento con los servicios de salón.

Se proyecta que los productos de estilismo capilar crezcan a una CAGR del 5,01% hasta 2031, representando el segmento de más rápido crecimiento. Este crecimiento está impulsado por la flexibilidad de los arreglos de trabajo desde casa, que fomentan la experimentación con el estilismo, y la influencia de las redes sociales en los estándares de apariencia. Además, los productos de estilismo disfrutan de márgenes por unidad más altos en comparación con los champús y acondicionadores, ya que se perciben como mejoras discrecionales en lugar de productos básicos esenciales. Esta percepción permite a las marcas cobrar precios premium por productos como sprays texturizadores, protectores térmicos y sueros de acabado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Lo Orgánico Gana Terreno, Pero lo Convencional Domina

Los productos convencionales representaron el 83,74% de la participación de mercado en 2025, impulsados por las preferencias establecidas de los consumidores, la sensibilidad al precio y los beneficios de rendimiento de los ingredientes sintéticos en áreas como el espumado, la conservación y los atributos sensoriales. En contraste, se proyecta que las formulaciones orgánicas crezcan a una CAGR del 5,64% hasta 2031, respaldadas por la creciente popularidad de las tendencias de belleza limpia y los programas de certificación de terceros como ACO y COSMOS. Este crecimiento se concentra principalmente en los canales premium y especializados, donde los consumidores están dispuestos a pagar precios más altos por las ventajas percibidas para la salud y el medio ambiente.

Las marcas convencionales están adoptando estrategias como el lanzamiento de submarcas "limpias" o la reformulación de productos clave para excluir ingredientes controvertidos, difuminando así las líneas entre las categorías convencional y orgánica. Este enfoque de doble marca permite a los actores establecidos mantener la participación de mercado en diferentes segmentos de precio sin canibalizar sus líneas de productos existentes. El crecimiento de la categoría orgánica está respaldado además por desarrollos regulatorios, como la alineación de Australia con los estándares orgánicos internacionales, que facilita las importaciones y exportaciones y permite a las marcas de nicho expandirse regionalmente.

Por Rango de Precio: El Premium Supera al Masivo a Medida que los Consumidores Ascienden en la Escala

Los productos del mercado masivo representaron el 73,68% de la participación de mercado en 2025, respaldados por los canales de distribución de supermercados e hipermercados, precios promocionales competitivos y un reconocimiento de marca ampliamente establecido. Estos productos se benefician de una amplia disponibilidad y asequibilidad, haciéndolos accesibles a una amplia base de consumidores. Sin embargo, se proyecta que los segmentos de lujo y premium crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,90% hasta 2031. Este crecimiento está impulsado por el envejecimiento demográfico, ya que los consumidores de mayor edad buscan cada vez más productos de alta calidad y eficaces, junto con un énfasis creciente en la eficacia del producto y la tendencia hacia la premiumización en el autocuidado.

Las marcas premium justifican sus precios más altos, que son de 2 a 3 veces los de los equivalentes del mercado masivo, enfatizando narrativas centradas en los ingredientes. Estas incluyen el uso de componentes avanzados como péptidos, tecnologías de reconstrucción de enlaces y activos botánicos, que atraen a los consumidores que buscan beneficios mejorados. Mientras tanto, las marcas del mercado masivo buscan defender su participación de mercado a través de la innovación, como la introducción de nuevas formulaciones de productos, y la optimización de canales para mejorar la eficiencia de distribución. Sin embargo, el crecimiento del mercado masivo enfrenta desafíos estructurales, incluida la creciente penetración de marcas propias, que ofrecen alternativas de menor costo, la intensa actividad promocional que comprime los márgenes, y un cambio en las preferencias de los consumidores hacia alternativas premium u orgánicas, que se perciben como de mejor calidad y sostenibilidad.

Por Canal de Distribución: El Comercio Minorista en Línea Crece Mientras los Supermercados se Estabilizan

Los supermercados/hipermercados representaron el 41,55% de la participación de mercado en 2025, beneficiándose de su amplia presencia, conveniencia y estrategias promocionales. Woolworths y Coles lideran el segmento minorista de abarrotes, ofreciendo experiencias de compra integral que fomentan la adquisición de productos de cuidado capilar. Sin embargo, el crecimiento en este canal se alinea con la tasa general del mercado, limitado por un surtido de productos más reducido, la falta de servicios personalizados y la competencia de los canales especializados y en línea. Las tiendas de conveniencia y abarrotes atienden las compras de reposición, pero carecen de la gama de productos necesaria para impulsar el descubrimiento o la premiumización. Las tiendas de salud y bienestar, como las farmacias, aprovechan su rol de asesor de confianza y sus surtidos de productos de grado profesional.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 6,15% hasta 2031, marcando el crecimiento más rápido entre todos los canales. Esta expansión está impulsada por las marcas de venta directa al consumidor, los modelos basados en suscripción y los consumidores nativos digitales que priorizan la conveniencia y las reseñas de productos sobre las compras en tienda. Los consumidores de la Generación Z, en particular, demuestran una fuerte preferencia por las compras en línea, incluido el comercio social y las compras exclusivamente en línea, lo que influye en cómo las marcas asignan sus recursos de marketing y distribución. Las empresas establecidas están invirtiendo en plataformas de comercio electrónico propias y asociaciones con mercados en línea para satisfacer la demanda digital. Mientras tanto, las marcas nativas digitales evitan los canales minoristas tradicionales, reduciendo los márgenes de canal de los actores establecidos y promoviendo ajustes en las carteras de productos.

Análisis Geográfico

El Mercado de Cuidado Capilar en Australia presenta dinámicas distintas a nivel nacional, con áreas metropolitanas como Sídney, Melbourne y Brisbane que sirven como centros clave. Estas ciudades se caracterizan por ingresos disponibles más altos, poblaciones diversas y consumidores conscientes de las tendencias, lo que impulsa la demanda de productos premium y la adopción de ofertas innovadoras. Los mayores ingresos disponibles en estas áreas permiten a los consumidores gastar más en productos de cuidado capilar premium y de lujo, mientras que las poblaciones multiculturales contribuyen a una diversa gama de necesidades y preferencias de cuidado capilar. Además, la naturaleza consciente de las tendencias de los consumidores en estas ciudades fomenta un entorno de mercado que abraza fácilmente las nuevas innovaciones de productos y las tendencias de premiumización.

El marco regulatorio en Australia, supervisado por la Administración de Bienes Terapéuticos (TGA), el Esquema Australiano de Introducción de Productos Químicos Industriales (AICIS) y la Comisión Australiana de Competencia y Consumidores (ACCC), garantiza estrictos estándares de seguridad y etiquetado. Este entorno regulatorio mejora la confianza del consumidor, pero también aumenta los costos de cumplimiento para los participantes internacionales del mercado. La Norma de Información de Bienes de Consumo (Cosméticos) de 2020 exige la divulgación completa de ingredientes, lo que permite a los consumidores evaluar de cerca las formulaciones de los productos e impulsa la demanda de productos de etiqueta limpia. El requisito de divulgación completa de ingredientes empodera a los consumidores para tomar decisiones de compra informadas, favoreciendo particularmente los productos con formulaciones transparentes y de etiqueta limpia. Esto ha llevado a una preferencia creciente por productos libres de sustancias químicas nocivas y que se alinean con los valores de los consumidores en materia de salud y sostenibilidad.

La alineación de Australia con las certificaciones orgánicas y de sostenibilidad internacionales, como la Certificación Orgánica Australiana (ACO), COSMOS y B Corp, apoya el comercio transfronterizo. Estas certificaciones brindan garantía de calidad y sostenibilidad del producto, facilitando que las marcas australianas cumplan con los estándares internacionales y se expandan hacia los mercados globales. Esta alineación permite a las marcas de nicho expandirse regionalmente y facilita la exportación de marcas australianas, particularmente hacia los mercados de Asia-Pacífico. La región de Asia-Pacífico, con su creciente población de clase media y la creciente demanda de productos orgánicos y sostenibles, presenta oportunidades significativas para que las marcas australianas de cuidado capilar escalen sus operaciones y establezcan una fuerte presencia en estos mercados.

Panorama Competitivo

El Mercado de Cuidado Capilar en Australia exhibe una concentración moderada, con empresas globales como Procter & Gamble, Unilever, L'Oréal y Henkel que poseen una participación de mercado significativa. Esta dominancia está impulsada por sus amplias carteras de productos, sus esfuerzos de marketing a gran escala y sus redes de distribución multicanal. Estas empresas utilizan estrategias de marca paraguas (por ejemplo, Elvive, Garnier y Kérastase de L'Oréal, que atienden tanto a los segmentos masivos como a los de lujo) para atraer a los consumidores en varios puntos de precio y etapas de vida. Además, invierten en innovación para contrarrestar la competencia de las marcas de belleza limpia y los competidores nativos digitales.

Están surgiendo oportunidades en formulaciones personalizadas, tratamientos para la salud del cuero cabelludo e innovaciones en envases sostenibles, que pueden alcanzar precios premium sin necesitar inversiones significativas en investigación y desarrollo. Las formulaciones personalizadas atienden las necesidades individuales de los consumidores, ofreciendo soluciones a medida que mejoran la satisfacción y la lealtad del usuario. Los tratamientos para la salud del cuero cabelludo abordan la creciente conciencia de los consumidores sobre el bienestar capilar y del cuero cabelludo, creando un mercado de nicho con alto potencial de crecimiento. Las innovaciones en envases sostenibles se alinean con las crecientes preocupaciones ambientales, atrayendo a los consumidores ecológicamente conscientes y permitiendo a las marcas diferenciarse en el mercado.

Los actores emergentes están utilizando modelos de venta directa al consumidor para evitar los canales minoristas tradicionales, aprovechando las redes sociales y las colaboraciones con influenciadores para mejorar la visibilidad de la marca mientras reducen los costos de adquisición de clientes en comparación con las estrategias de medios masivos empleadas por los competidores establecidos. Sin embargo, los productos falsificados, especialmente en las plataformas en línea, socavan la confianza del consumidor y los márgenes de beneficio, siendo las marcas premium las más afectadas debido a los desafíos para controlar la distribución en el mercado gris y hacer cumplir los derechos de propiedad intelectual de manera efectiva.

Líderes de la Industria de Cuidado Capilar en Australia

The Procter & Gamble Company

Unilever PLC

Henkel AG & Co. KGaA

L'Oréal SA

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La marca australiana de piel sensible Amperna ingresó al segmento de cuidado capilar, introduciendo dos productos enfocados en el cuero cabelludo inspirados en el movimiento de "skinificación" en curso en la industria de la belleza. El Champú de Cuidado Dérmico Cleanse & Rebalance y el Acondicionador de Cuidado Dérmico Strengthen & Protect recientemente lanzados extienden el enfoque suave de soporte al microbioma de la empresa desde el cuidado de la piel hacia el cuidado capilar. Cada formulación presenta una combinación de pre y postbióticos destinados a mantener el equilibrio del cuero cabelludo, reflejando el creciente interés de los consumidores en soluciones de soporte a la barrera cutánea y conscientes del microbioma.

- Octubre de 2025: Kadūra Beauty, una empresa con sede en Sídney, ingresó al mercado australiano de cuidado capilar con una línea de productos limpia y de enfoque botánico dirigida a consumidores conscientes de la salud. Las formulaciones veganas y con pH equilibrado están libres de siliconas, sulfatos y microplásticos, combinando botánicos nativos como Guaraná, Ciruela Kakadu y Aceite de Cáscara de Limón con ingredientes activos probados para ofrecer resultados de calidad de salón. La gama de productos incluye el Acondicionador Shea Sanctuary, el Champú Root Revival, el Exfoliante Profundo para el Cuero Cabelludo Deep Clean, el Suero para el Cuero Cabelludo Root Revival, la Mascarilla Capilar Hydra Bomb y el Aceite Perfumado Botánico para el Cabello, todos diseñados para equilibrar el rendimiento con la responsabilidad ecológica.

- Marzo de 2025: Garnier presentó su última oferta, la gama Damage Eraser Keratin. Este régimen científicamente elaborado de tres pasos, que comprende el Champú Damage Eraser Keratin, el Acondicionador y el Tratamiento Relleno, apunta a la reparación del cabello a nivel del córtex.

- Marzo de 2025: Davines debutó en Australia con The Present Time, una nueva línea de color demi-permanente, presentándola en vivo en el Museo de Arte Contemporáneo de Sídney. La formulación cuenta con un 99% de ingredientes biodegradables y un 93% de ingredientes de origen natural.

- Octubre de 2024: La marca australiana de belleza People Haircare se asoció con Oxfam y Bullfrog para desarrollar de manera colaborativa e innovadora la formulación avanzada de su producto, ONLY SHAMPOO.

- Septiembre de 2024: MUVO ha introducido su champú Balayage, diseñado específicamente para atender las necesidades únicas del cabello rubio y castaño, garantizando resultados óptimos para diversos requisitos de coloración.

Alcance del Informe del Mercado de Cuidado Capilar en Australia

Los productos de cuidado capilar ayudan a controlar las propiedades y el comportamiento del cabello para que pueda mantenerse de manera controlada y deseable. El uso adecuado de los productos de cuidado capilar ayudará a mejorar la calidad del cabello al proporcionar una nutrición adecuada y la restauración de la humedad.

El mercado australiano de cuidado capilar está segmentado por tipo y canal de distribución. Sobre la base del tipo, el mercado está segmentado en champú, acondicionador, colorantes capilares y otros tipos. Sobre la base del canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas en línea y otros canales de distribución.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Champú |

| Acondicionador |

| Colorantes Capilares |

| Productos de Estilismo Capilar |

| Otros Productos de Cuidado Capilar |

| Orgánico |

| Convencional |

| Masivo |

| Lujo/Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas de Salud y Bienestar |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Champú |

| Acondicionador | |

| Colorantes Capilares | |

| Productos de Estilismo Capilar | |

| Otros Productos de Cuidado Capilar | |

| Por Categoría | Orgánico |

| Convencional | |

| Por Rango de Precio | Masivo |

| Lujo/Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas de Salud y Bienestar | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cuidado capilar en Australia para 2031?

Se proyecta que alcance USD 2,14 mil millones, expandiéndose a una CAGR del 3,91% de 2026 a 2031.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se prevé que los productos de estilismo capilar registren la CAGR más alta del 5,01% a medida que los consumidores buscan acabados de calidad de salón en el hogar.

¿El comercio minorista en línea está superando a los supermercados en productos capilares?

Se prevé que las tiendas minoristas en línea crezcan a una CAGR del 6,15%, superando a los supermercados.

¿Por qué las marcas de cuidado capilar premium están ganando terreno?

Las poblaciones envejecidas que demandan ciencia de reparación de enlaces y tratamientos para el cuero cabelludo están dispuestas a pagar precios premium, impulsando el crecimiento del segmento de lujo/premium a una CAGR del 5,90%.

Última actualización de la página el: