Tamaño y Participación del Mercado de IA en Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

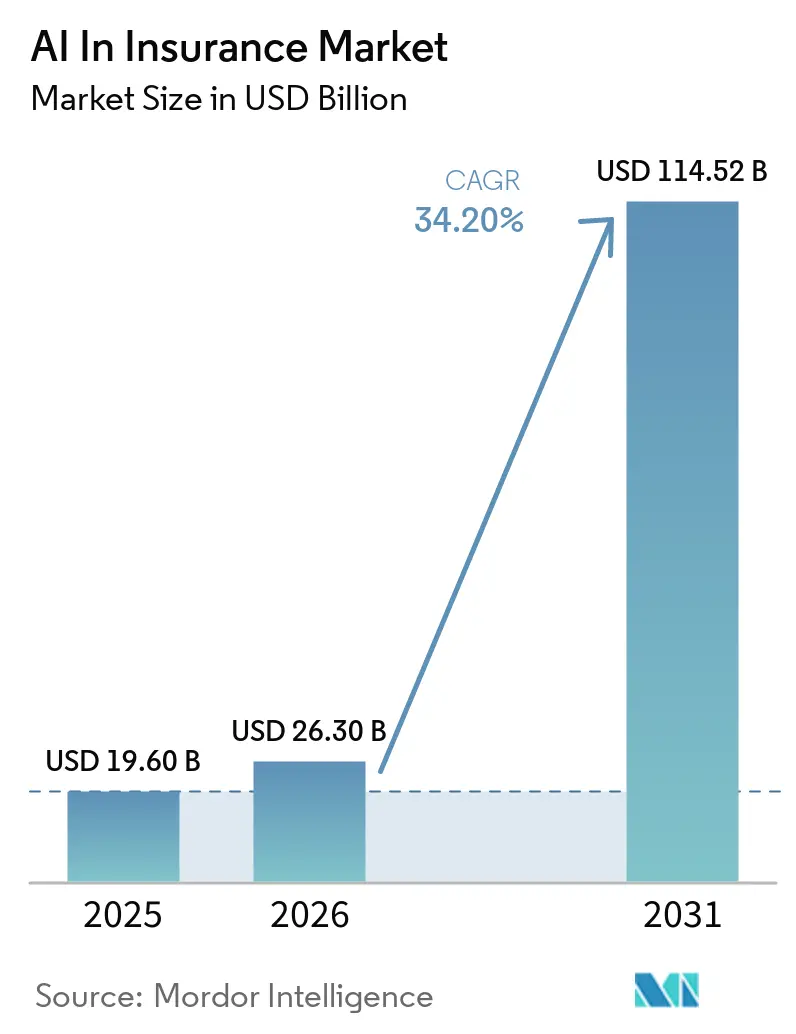

| Tamaño del Mercado (2026) | 26.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Seguros por Mordor Intelligence

Se espera que el tamaño del mercado de IA en seguros crezca de 19.600 millones de USD en 2025 a 26.300 millones de USD en 2026, y se prevé que alcance los 114.520 millones de USD en 2031 a una CAGR del 34,20% durante el período 2026-2031. Las aseguradoras están dirigiendo estas inversiones hacia la modernización nativa en la nube que admite precios en tiempo real y decisiones instantáneas sobre reclamaciones, mientras que los reguladores impulsan el procesamiento directo para mejorar los resultados para los consumidores. La IA generativa permite a las aseguradoras explotar datos no estructurados, como notas médicas o descripciones de propiedades, creando perfiles de riesgo altamente personalizados que amplían la asegurabilidad y comprimen los ciclos de suscripción. Las plataformas de visión por computadora reducen el tiempo de inspección de propiedades hasta en un 75%, y los modelos de seguros integrados permiten a los minoristas incluir coberturas basadas en el uso en los flujos de pago, reduciendo los costos de adquisición de clientes y abriendo nuevos canales de distribución. La tensión competitiva entre las aseguradoras tradicionales, las insurtechs y los proveedores de tecnología está acelerando la asignación de capital hacia ecosistemas de IA escalables en lugar de soluciones puntuales.

Conclusiones Clave del Informe

- Por oferta, el software representó el 48,10% de la participación del mercado de IA en seguros en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 35,80% hasta 2031.

- Por modo de implementación, las soluciones en la nube captaron el 61,10% de la participación en ingresos en 2025; se proyecta que el mismo segmento crezca a una CAGR del 33,90% hasta 2031.

- Por tamaño de empresa, las grandes aseguradoras representaron el 70,85% del tamaño del mercado de IA en seguros en 2025, pero las pequeñas y medianas aseguradoras se expandirán a una CAGR del 38,90% entre 2026 y 2031.

- Por usuario final, los ramos de propiedad y accidentes representaron el 58,05% de los ingresos de 2025, mientras que los ramos de vida y salud avanzan a una CAGR del 33,60% hasta 2031.

- Por tecnología, el aprendizaje automático representó el 60,70% de los ingresos de 2025, mientras que se prevé que la visión por computadora registre una CAGR del 36,90%.

- Por geografía, América del Norte lideró con una participación del 43,95% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 30,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de IA en Seguros*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de sistemas centrales con enfoque en la nube | +8.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de los seguros integrados y basados en el uso | +7.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia la tramitación digital directa de reclamaciones | +6.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Suscripción ultrapersonalizada impulsada por IA generativa | +5.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Puntuación de riesgo de propiedades basada en visión por computadora a partir de imágenes aéreas | +4.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Detección y prevención de fraudes mediante IA | +3.1% | Global, con enfoque en regiones de alto fraude | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Sistemas Centrales con Enfoque en la Nube

Los mainframes heredados no pueden soportar el rendimiento requerido para la tarificación en tiempo real y la automatización de reclamaciones. Trasladar las cargas de trabajo de pólizas, facturación y reclamaciones a plataformas en la nube reduce los costos informáticos hasta en un 40% y acorta los ciclos de implementación de modelos de meses a semanas. Las arquitecturas de microservicios exponen APIs abiertas, lo que facilita la integración de análisis de terceros, modelos de lenguaje de gran escala o componentes de visión por computadora sin necesidad de una reconfiguración profunda de la plataforma. Las aseguradoras que modernizan sus sistemas centrales también obtienen escalabilidad elástica para eventos pico, como catástrofes naturales, garantizando un servicio ininterrumpido durante los picos de reclamaciones. Los proveedores de nube protegen los datos confidenciales de los asegurados con cifrado de nivel empresarial que satisface las normas de soberanía de datos en evolución, facilitando las auditorías de cumplimiento. Estos beneficios en conjunto aumentan la agilidad operativa y liberan capital para la innovación de productos en el mercado de IA en seguros.

Crecimiento de los Seguros Integrados y Basados en el Uso

La IA permite a las aseguradoras calcular puntuaciones de riesgo en el punto de venta, integrando coberturas dentro de aplicaciones de movilidad, comercio minorista y viajes donde los clientes ya realizan transacciones. Los flujos de datos en tiempo real procedentes de la telemática o las pasarelas de pago permiten una tarificación basada en el uso que se ajusta a la exposición real, reduciendo los índices de siniestralidad y mejorando la retención de clientes. Los distribuidores se benefician de nuevas fuentes de ingresos recurrentes sin una gran carga regulatoria, mientras que las aseguradoras disfrutan de reducciones en los costos de adquisición de hasta el 60%. El modelo resuena entre los consumidores nativos digitales que esperan un proceso de pago fluido y están dispuestos a compartir datos de comportamiento a cambio de primas más justas. La continua estandarización de las APIs está ampliando la adopción de seguros integrados más allá de las pólizas de automóvil y retraso de vuelos hacia seguros de mascotas, cibernéticos y de eventos, expandiendo el mercado de IA en seguros al que se puede acceder.

Impulso Regulatorio hacia la Tramitación Digital Directa de Reclamaciones

Veinticuatro estados de EE. UU. han adoptado la guía modelo de la Asociación Nacional de Comisionados de Seguros (NAIC, por sus siglas en inglés) que fomenta la transparencia algorítmica al tiempo que exige liquidaciones oportunas [1]Asociación Nacional de Comisionados de Seguros, "Boletín Modelo sobre el Uso de Sistemas de IA por parte de las Aseguradoras," naic.org. La Ley de Decisiones Médicas por Médicos de California entró en vigor en enero de 2025, exigiendo supervisión humana antes de denegar una reclamación de salud, pero permitiendo que la IA acelere la liquidación inicial. La Ley de IA de la UE, vigente desde febrero de 2025, clasifica los algoritmos de seguros por nivel de riesgo y exige responsabilidad conjunta entre aseguradoras y proveedores. Estos marcos favorecen a las aseguradoras que ya operan con canalizaciones de IA explicable y pueden proporcionar justificaciones en lenguaje sencillo a reguladores y clientes. Las aseguradoras rezagadas pueden enfrentar costos de remediación o multas, lo que amplía aún más la brecha competitiva en el mercado.

Suscripción Personalizada Impulsada por IA Generativa

Los modelos de lenguaje de gran escala leen historiales médicos, tasaciones de propiedades y declaraciones financieras, destilando miles de puntos de datos en vectores de riesgo granulares en segundos. Los tiempos de ciclo que antes se extendían semanas ahora se comprimen a minutos, ampliando las tasas de vinculación en líneas comerciales complejas. La plataforma watsonx de IBM impulsa los paneles de control de Star Union Dai-ichi Life, que redactan automáticamente condiciones de póliza adaptadas al estilo de vida y el historial de salud de cada solicitante. El aprendizaje continuo permite que las pólizas se adapten a mitad de vigencia cuando cambian los factores de riesgo, como la instalación de sensores para el hogar inteligente o la mejora del comportamiento al volante. La suscripción personalizada mejora la satisfacción del cliente y reduce la antiselección, impulsando los índices combinados en todo el mercado.

Análisis del Impacto de las Restricciones del Mercado de IA en Seguros*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento en materia de privacidad de datos y explicabilidad de modelos | -4.8% | Global, más estricta en Europa y California | Largo plazo (≥ 4 años) |

| Costos de integración de sistemas heredados | -3.9% | Global, mayor impacto en mercados consolidados | Mediano plazo (2-4 años) |

| Marcos restrictivos de gestión del riesgo de modelos | -2.7% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Escasez de talento y brecha de competencias en IA | -2.1% | Global, más aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento en Materia de Privacidad de Datos y Explicabilidad de Modelos

La Ley de IA de la UE obliga a las aseguradoras a documentar los algoritmos, mantener registros de auditoría y producir explicaciones comprensibles para el cliente a demanda [2]Autoridad Europea de Seguros y Pensiones de Jubilación, "Directrices sobre Gobernanza de Aplicaciones de IA en Seguros," eiopa.europa.eu. Normas de transparencia similares se aplican en California, donde los reguladores pueden exigir pruebas de que los sistemas automatizados no deniegan la atención únicamente por razones de costo. La implementación de estos controles puede aumentar los costos iniciales del programa de IA entre un 25% y un 30% y prolongar los plazos de implementación. Las aseguradoras multinacionales también deben navegar por leyes de localización de datos inconsistentes, lo que añade complejidad a los despliegues globales. Los riesgos de incumplimiento incluyen multas administrativas, retiradas forzosas de modelos y daños reputacionales que ralentizan la inversión en el mercado de IA en seguros.

Costos de Integración de Sistemas Heredados

Muchas aseguradoras aún dependen de mainframes monolíticos de administración de pólizas con exposición limitada de API. La integración de análisis modernos a menudo requiere middleware costoso o la sustitución completa del núcleo, con presupuestos que pueden superar los 50 millones de USD para las aseguradoras de primer nivel. La limpieza de datos es otro obstáculo, ya que los formatos inconsistentes socavan la precisión del modelo e inflan los plazos de los proyectos. Las arquitecturas híbridas que mezclan pilas heredadas y en la nube aumentan los gastos generales y diluyen las ganancias de velocidad buscadas con la IA, retrasando la realización del valor en todo el mercado de IA en seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de IA en Seguros

Por Oferta:

La Consolidación de Plataformas Impulsa el Liderazgo del SoftwareEl software representó el 48,10% de la participación del mercado de IA en seguros en 2025, ya que las aseguradoras prefirieron suites integrales que combinan módulos de tarificación, fraude y servicio al cliente en una sola plataforma. Los proveedores incluyen funciones de orquestación, monitoreo y gobernanza de modelos para que los clientes no tengan que ensamblar herramientas puntuales. El segmento de servicios está en camino de alcanzar una CAGR del 35,80% hasta 2031, porque las aseguradoras necesitan experiencia en asesoría, integración y gestión del cambio en entornos regulados. Los socios consultores validan los modelos frente a criterios de equidad y sesgo, orientan el rediseño de procesos y capacitan a los suscriptores para interpretar los resultados de la IA. Los contratos de software como servicio con bajo requerimiento de capital alinean el gasto con el uso, reduciendo las barreras de entrada para las aseguradoras regionales y expandiendo aún más el mercado.

En términos de valor, los servicios ahora proporcionan aceleradores de flujo de trabajo que mejoran el retorno de las licencias existentes, lo que hace que la retención sea alta y la rotación baja. Las aseguradoras solicitan garantías conjuntas de resultados empresariales, lo que impulsa a los proveedores a combinar tecnología con mejoras medibles en el índice de siniestralidad o en los gastos. Una proporción creciente de acuerdos también incluye componentes gestionados de gestión del riesgo de modelos para que las aseguradoras cumplan con las exigencias de auditoría sin necesidad de crear grandes equipos internos de operaciones de aprendizaje automático. El modelo revela por qué se proyecta que el tamaño del mercado de IA en seguros vinculado a los servicios supere los ingresos por productos a pesar del liderazgo actual del software.

Por Modo de Implementación:

La Adopción de la Nube Remodela la Economía de la InfraestructuraLas implementaciones en la nube captaron el 61,10% de los ingresos de 2025, ya que las aseguradoras trasladaron cargas de trabajo de cómputo intensivo a plataformas de hiperescala que ofrecen GPU bajo demanda y sólidas certificaciones de protección de datos. Se espera que esta porción del tamaño del mercado de IA en seguros crezca a una CAGR del 33,90% hasta 2031. Las aseguradoras se benefician de la tarificación de pago por uso, una experimentación más rápida y la redundancia geográfica para la recuperación ante desastres. Las estrategias multinube evitan la dependencia de un único proveedor y permiten la selección de los mejores servicios de IA disponibles, como se observa en la división de Zurich Insurance Group AG entre Azure para análisis y AWS para chatbots orientados al cliente.

Las implementaciones locales persisten en jurisdicciones con estrictos mandatos de soberanía de datos. Las arquitecturas híbridas conectan núcleos locales con capas de análisis en la nube que acceden a conjuntos de datos anonimizados cuando la migración completa aún no es factible. La computación en el borde extiende las ventajas de la nube a escenarios de automóviles conectados y hogares inteligentes donde la latencia es importante. Estos diferentes patrones confirman que la flexibilidad, y no las elecciones binarias, dará forma a las decisiones de implementación en todo el mercado de IA en seguros.

Por Tamaño de Empresa:

Las Pymes Ganan Terreno Gracias a la IA AccesibleLas grandes aseguradoras representaron el 70,85% de los ingresos de 2025, lo que refleja la solidez de capital y la escala necesarias para transformaciones complejas. Sin embargo, la porción de pequeñas y medianas empresas en la participación del mercado de IA en seguros se está expandiendo a una CAGR del 38,90%, porque las soluciones nativas en la nube ya no requieren grandes desembolsos iniciales. Los constructores de modelos sin código y las API preentrenadas permiten a las mutualidades regionales lanzar productos impulsados por IA sin equipos dedicados de ciencia de datos. Los motores de puntuación de riesgo llave en mano, por ejemplo, ayudan a las aseguradoras especializadas en marina o mascotas a cotizar en minutos y competir por el crecimiento en nichos de mercado.

Las asociaciones entre empresas tecnológicas y aseguradoras más pequeñas enfatizan los servicios gestionados, donde el proveedor se encarga de la infraestructura, el cumplimiento y el reentrenamiento continuo. Este acuerdo libera al personal de suscripción para que se concentre en la construcción de relaciones en lugar del mantenimiento de código. Los nuevos participantes también aprovechan los programas integrados de marca blanca para llegar a los consumidores sin grandes presupuestos de marketing, intensificando la competencia y ampliando el tamaño general del mercado de IA en seguros.

Por Usuario Final:

Los Ramos de Propiedad Lideran mientras Vida y Salud AceleranLas aseguradoras de propiedad y accidentes generaron el 58,05% de los ingresos de 2025, porque las estimaciones visuales de daños, la detección de fraudes y el modelado de catástrofes se prestan a la IA. Las plataformas de visión por computadora se integran con bases de datos de imágenes aéreas para que los ajustadores puedan liquidar reclamaciones de techos en horas en lugar de días. Los sensores de prevención de riesgos en propiedades comerciales transmiten datos que actualizan instantáneamente las puntuaciones de exposición y recomiendan medidas de mitigación. Estas capacidades subrayan por qué el ramo de propiedad y accidentes sigue siendo la mayor porción del mercado de IA en seguros.

Las aseguradoras de vida y salud están cerrando la brecha con una proyección de CAGR del 33,60%, ya que la IA generativa interpreta registros de salud electrónicos y datos de dispositivos portátiles. El servicio Good Doctor de Ping An Insurance (Group) Company of China, Ltd. conecta asesoramiento médico, recomendaciones de bienestar y ajustes de pólizas en una sola aplicación, demostrando la convergencia de las cadenas de valor de la atención médica y los seguros. Los estímulos de bienestar personalizados reducen la morbilidad y mejoran la rentabilidad de la cartera, reforzando el impulso inversor en este segmento del mercado de IA en seguros.

Por Tecnología:

El Aprendizaje Automático Domina pero la Visión por Computadora Surge con FuerzaEl aprendizaje automático representó el 60,70% de los ingresos de 2025, ya que sus modelos de clasificación y regresión sustentan las tareas de tarificación, reservas y clasificación de reclamaciones. Las herramientas de gobernanza en torno a la inspección de características y la explicabilidad de modelos son maduras, lo que hace que los reguladores se sientan más cómodos aprobando su uso en producción. Sin embargo, se prevé que la visión por computadora registre una CAGR del 36,90%, porque el análisis de imágenes de alta resolución elimina las costosas inspecciones de campo y acelera las liquidaciones. Cape Analytics, Inc., por ejemplo, evalúa la geometría de los techos y la proximidad de la vegetación para asignar puntuaciones de riesgo de incendio en millones de propiedades en minutos.

El procesamiento de lenguaje natural completa la combinación tecnológica al analizar documentos entrantes e impulsar asistentes de chat que resuelven las consultas de los clientes en tiempo real. Allianz SE reporta casi 400 casos de uso de IA generativa en funcionamiento, que van desde la síntesis de pólizas en varios idiomas hasta la extracción de cláusulas contractuales, lo que señala cómo las aseguradoras combinan múltiples técnicas para la automatización de procesos completos. Esta convergencia amplía el mercado de IA en seguros y eleva el gasto potencial para los proveedores de plataformas integradas.

Análisis Geográfico

Mercado de IA en Seguros de América del Norte

América del Norte lideró el mercado de IA en seguros con una participación de ingresos del 43,95% en 2025, ya que la financiación de capital de riesgo, los clústeres de insurtech consolidados y la claridad regulatoria aceleraron la experimentación. Las directrices de la NAIC y las leyes estatales equilibran la innovación con la protección del consumidor, alentando a las aseguradoras a escalar algoritmos explicables. Las fusiones y adquisiciones siguen siendo activas, con Travelers adquiriendo Corvus Insurance por 435 millones de USD para mejorar las capacidades de análisis cibernético que alimentan su motor de suscripción. Los marcos escalables de la región suelen servir como plantillas para los reguladores extranjeros, amplificando su influencia en el diseño de productos globales y las normas de riesgo de modelos.

Mercado de IA en Seguros de Asia-Pacífico

Asia-Pacífico sigue una trayectoria de crecimiento diferente, registrando la CAGR regional más alta del 30,80% hasta 2031. China ancla la innovación regional, ejemplificada por el aumento del 47,8% en el beneficio neto de Ping An Insurance (Group) Company of China, Ltd. en 2024 tras integrar la IA en los módulos de suscripción, reclamaciones y telemedicina. ZhongAn Online monetiza sus plataformas internas en el extranjero, registrando 115 millones de USD en ingresos por exportación de tecnología en 2024. Los consumidores con enfoque móvil y la relativamente baja inercia de los sistemas heredados permiten a las aseguradoras dar un salto directo hacia arquitecturas nativas en la nube, expandiendo el tamaño del mercado de IA en seguros en las economías emergentes.

Mercado de IA en Seguros de Europa

Europa mantiene una expansión constante respaldada por la Ley de IA de la UE, que proporciona un único manual regulatorio en todos los estados miembros. La asociación de investigación de Generali con el MIT acelera el desarrollo ético de modelos al tiempo que cultiva canales de talento críticos para futuras implementaciones. Las aseguradoras combinan APIs de banca abierta y seguros abiertos para personalizar la cobertura e integrar métricas ESG en los modelos de riesgo, alineándose con los objetivos de sostenibilidad regionales. Esta postura de cumplimiento normativo en primer lugar resulta atractiva para las corporaciones multinacionales que valoran una gobernanza rigurosa, lo que permite a las aseguradoras europeas exportar experiencia en gestión de riesgos mientras hacen crecer el mercado de IA en seguros a nivel nacional.

Panorama Competitivo

El mercado de IA en seguros muestra una fragmentación moderada, con empresas tecnológicas globales, especialistas en sistemas centrales e insurtechs nativas en datos compitiendo por la cartera de clientes. IBM Corporation, Microsoft Corporation y SAP SE ofrecen paquetes de análisis, alojamiento en la nube y módulos de gobernanza, lo que permite a las aseguradoras adquirir plataformas completas de un único proveedor. Los especialistas de nicho como Guidewire Software, Inc. y Applied Systems, Inc. integran motores predictivos directamente dentro de las suites de administración de pólizas, acortando los ciclos de implementación para las aseguradoras medianas. Las aseguradoras tradicionales cuentan con centros internos de ciencia de datos, pero aún se asocian con proveedores para acelerar las pruebas de concepto, lo que hace que la coopetencia sea habitual.

Las adquisiciones son el camino más rápido para cubrir brechas de capacidad. CCC Intelligent Solutions adquirió EvolutionIQ por 730 millones de USD para añadir orientación de reclamaciones por lesiones basada en IA, mientras que Applied Systems, Inc. adquirió Planck para enriquecer su lago de datos de líneas comerciales. Las carteras de propiedad intelectual también crecen rápidamente; Ping An Insurance (Group) Company of China, Ltd. ha presentado más de 55.000 patentes relacionadas con la IA, lo que señala el valor estratégico de los algoritmos propietarios. Los participantes del mercado que pueden demostrar mejoras tangibles en el índice de siniestralidad o ahorros en gastos obtienen prioridad presupuestaria, intensificando la presión competitiva sobre los adoptantes más lentos.

Persisten oportunidades en espacios no cubiertos en coberturas cibernéticas, paramétricas y de microseguros integrados, donde el historial actuarial es limitado y la IA ofrece un nuevo lienzo de modelado. El hito de 1.000 millones de USD en primas de Lemonade, Inc. sobre una plataforma nativa de IA demuestra que las aseguradoras nacidas digitalmente pueden alcanzar escala sin redes de sucursales tradicionales. A medida que se acumulan los casos de éxito, los inversores siguen siendo optimistas, canalizando capital hacia startups que abordan brechas en la suscripción, puntos de dolor en la experiencia del cliente y automatización del cumplimiento. Estas dinámicas continúan remodelando los contornos del mercado de IA en seguros.

Líderes de la Industria de IA en Seguros

IBM Corporation

Microsoft Corporation

SAP SE

Guidewire Software, Inc.

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de IA en Seguros Cubiertas en este Informe

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance (Group) Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

Desarrollo Reciente de la Industria en el Mercado de IA en Seguros

- Junio de 2025: Crabi recaudó 13,6 millones de USD en una ronda liderada por Kaszek e IGNIA para acelerar la suscripción de automóviles impulsada por IA.

- Mayo de 2025: Earnix adquirió Zelros para ampliar las herramientas de personalización impulsadas por IA para aseguradoras.

- Abril de 2025: Lemonade, Inc. superó los 1.000 millones de USD en primas e introdujo Lemonade Car, ampliando su cartera centrada en IA.

- Febrero de 2025: Waterdrop se asoció con DeepSeek para integrar expertos impulsados por IA en los servicios de seguros digitales.

Mercado de IA en Seguros Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de IA en seguros como todo el gasto de las aseguradoras en software, hardware y servicios gestionados que incorporan aprendizaje automático, lenguaje natural, visión por computadora o técnicas de IA relacionadas para automatizar o complementar la suscripción, la fijación de precios, los siniestros, el control del fraude, la distribución y la gestión de pólizas. Los valores se registran en USD y cubren los ingresos generados a nivel mundial en los ramos de vida, salud y propiedad y accidentes.

(Exclusión del alcance) Los servicios de análisis puro vendidos a reaseguradoras y las plataformas de IA genéricas utilizadas fuera de los flujos de trabajo principales de seguros quedan fuera de este límite.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pymes

- Grandes Empresas

- Por Usuario Final

- Seguros de Vida y Salud

- Seguros de Propiedad y Accidentes

- Por Tecnología

- Aprendizaje Automático

- Procesamiento de Lenguaje Natural

- Visión por Computadora

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a suscriptores, directores de productos insurtech, reguladores regionales e integradores de sistemas en América del Norte, Europa y Asia Pacífico. Los conocimientos sobre presupuestos promedio de proyectos, obstáculos de implementación y cambios en los precios cubrieron las brechas de datos y validaron los supuestos secundarios.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como la NAIC, la EIOPA, la OCDE y supervisores nacionales, que revelan los gastos en TI de las aseguradoras y los fondos de primas. Asociaciones comerciales como la Geneva Association y revistas actuariales especializadas proporcionaron tendencias de índices de siniestralidad y frecuencia de siniestros, mientras que las solicitudes de patentes recopiladas a través de Questel nos ayudaron a rastrear técnicas emergentes de IA. Nuestro equipo también se apoyó en los informes 10-K de las empresas, presentaciones para inversores y fuentes de noticias seleccionadas en Dow Jones Factiva para comparar las divisiones de ingresos de los proveedores. Estas fuentes nos permitieron construir una primera estimación del tamaño del mercado e identificar los principales patrones regionales. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales informaron verificaciones y aclaraciones específicas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte los presupuestos globales y regionales de TI de las aseguradoras en un fondo de gasto direccionable por IA, aplicando tasas de penetración derivadas de nuestras entrevistas. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio muestral × volumen ofrecen una perspectiva ascendente selectiva que se reconcilia con la capa superior antes de la finalización. Los impulsores clave del pronóstico incluyen el crecimiento de primas, las tasas de digitalización del ciclo de siniestros, los niveles de adopción de la nube, los plazos de orientación regulatoria sobre IA y las pérdidas promedio evitadas por fraude. Una regresión multivariada y una combinación de análisis de escenarios proyectan resultados hasta 2030, con casos base, optimistas y de estrés revisados con expertos del dominio.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a KPI externos, como las divulgaciones de capex relacionadas con IA y los flujos de financiamiento insurtech; las anomalías desencadenan una revisión por parte del analista antes de la aprobación. Los informes se actualizan anualmente, y los eventos materiales —grandes fusiones y adquisiciones, nuevas regulaciones, salidas importantes de proveedores— desencadenan actualizaciones intermedias.

Por qué la línea base de IA en seguros de Mordor es confiable

Las estimaciones publicadas divergen porque las empresas difieren en lo que consideran gasto en IA, qué paquetes de productos se contabilizan y con qué rapidez se acelera la adopción.

Los principales factores de brecha incluyen alcances más reducidos que omiten los ingresos por servicios, encuestas de proveedores de fuente única o supuestos de ASP planos que ignoran las diferencias de costos regionales. En contraste, el modelo de Mordor combina datos regulatorios con referencias de gasto en tiempo real y revisa los impulsores cada año, proporcionando a los tomadores de decisiones una línea base estable y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 19,60 B (2025) | Mordor Intelligence | - |

| USD 6,44 B (2024) | Global Consultancy A | Excluye hardware y servicios gestionados; se basa únicamente en recuentos de encuestas a proveedores |

| USD 5,29 B (2024) | Trade Journal B | Contabiliza solo software y utiliza un ASP global plano |

| USD 6,11 B (2023) | Regional Consultancy C | Construye pronósticos a partir de 15 aseguradoras públicas, omitiendo el gasto insurtech de APAC |

En resumen, si bien otros editores ofrecen instantáneas útiles, sus alcances más reducidos y una validación menos rigurosa generan totales naturalmente menores. La rigurosa selección de variables, la actualización anual y las verificaciones cruzadas de métodos de Mordor ofrecen una línea base equilibrada que las partes interesadas pueden rastrear, cuestionar y utilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en seguros?

El mercado generó 26.300 millones de USD en 2026 según Mordor Intelligence.

¿A qué velocidad se espera que crezca el mercado de IA en seguros?

Se prevé que se expanda a una CAGR del 34,20%, alcanzando los 114.520 millones de USD en 2031.

¿Qué región lidera en la adopción de IA en el sector asegurador?

América del Norte concentra el 43,95% de los ingresos de 2025, impulsada por una regulación favorable y sólidos ecosistemas de insurtechs.

¿Por qué los servicios crecen más rápido que el software en este mercado?

Las aseguradoras requieren experiencia en consultoría, integración y gobernanza para implementar la IA en entornos regulatorios complejos, lo que respalda una CAGR del 35,80% para los servicios.

Última actualización de la página el: