Tamaño y Participación del Mercado de IA Adaptativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.85% CAGR |

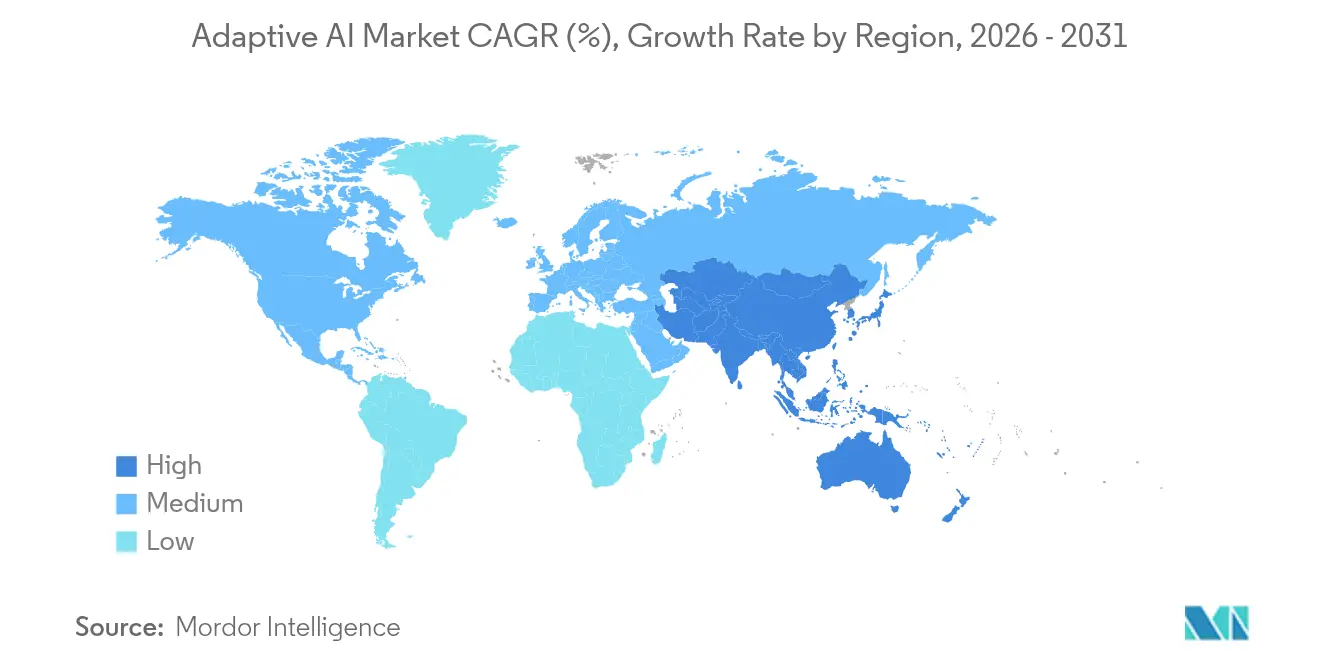

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

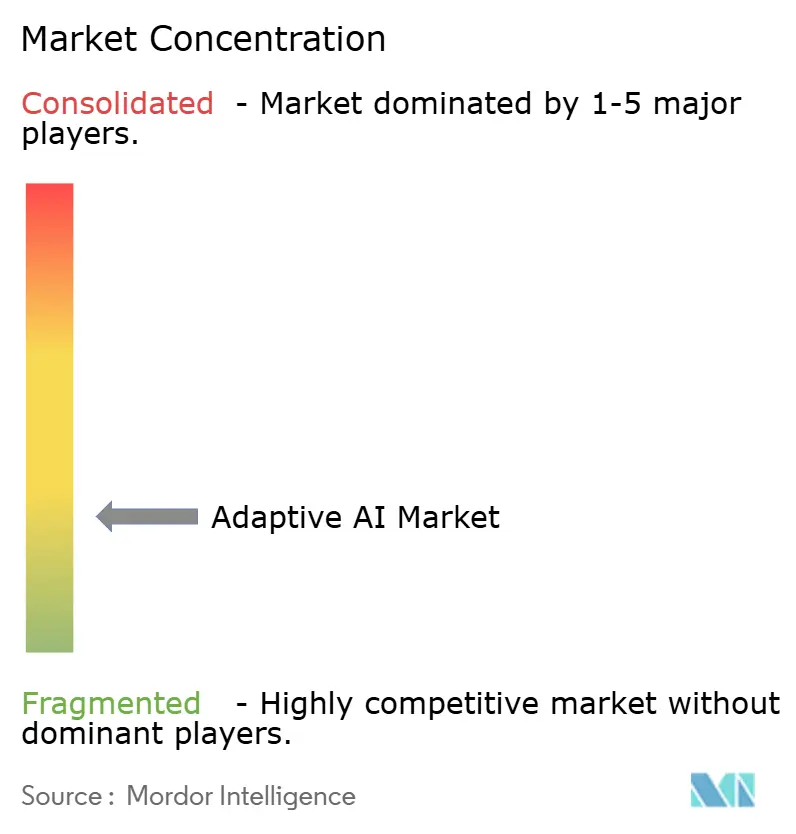

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Adaptativa por Mordor Intelligence

El tamaño del mercado de IA adaptativa en 2026 se estima en USD 3.510 millones, creciendo desde el valor de 2025 de USD 2.510 millones con proyecciones para 2031 que muestran USD 18.770 millones, creciendo a una CAGR del 39,85% durante 2026-2031. El rápido crecimiento refleja el giro de las empresas desde herramientas predictivas estáticas hacia sistemas que aprenden de forma continua, se autocorrigen y operan con una supervisión humana mínima. Los sólidos compromisos de capital por parte de los principales proveedores sustentan esta tendencia: Google destinó USD 75.000 millones a infraestructura de IA en 2025, mientras que Microsoft se comprometió con USD 80.000 millones para nuevos centros de datos enfocados en IA. En la capa de aplicaciones, la detección de fraudes, el análisis en tiempo real y los bucles de decisión autónomos demuestran los retornos más claros a corto plazo, fomentando el patrocinio a nivel directivo e impulsando la adopción intersectorial. El cambio hacia la orquestación multiagente, en la que agentes de IA especializados colaboran en flujos de trabajo complejos, está redefiniendo las arquitecturas de software y ampliando el alcance direccionable para las plataformas de IA adaptativa. Mientras tanto, iniciativas regulatorias como la Ley de IA de la UE están agudizando el enfoque del mercado en la explicabilidad, la procedencia de los datos y el entrenamiento de modelos específicos por región, creando nuevas oportunidades para soluciones preparadas para el cumplimiento normativo.

Conclusiones Clave del Informe

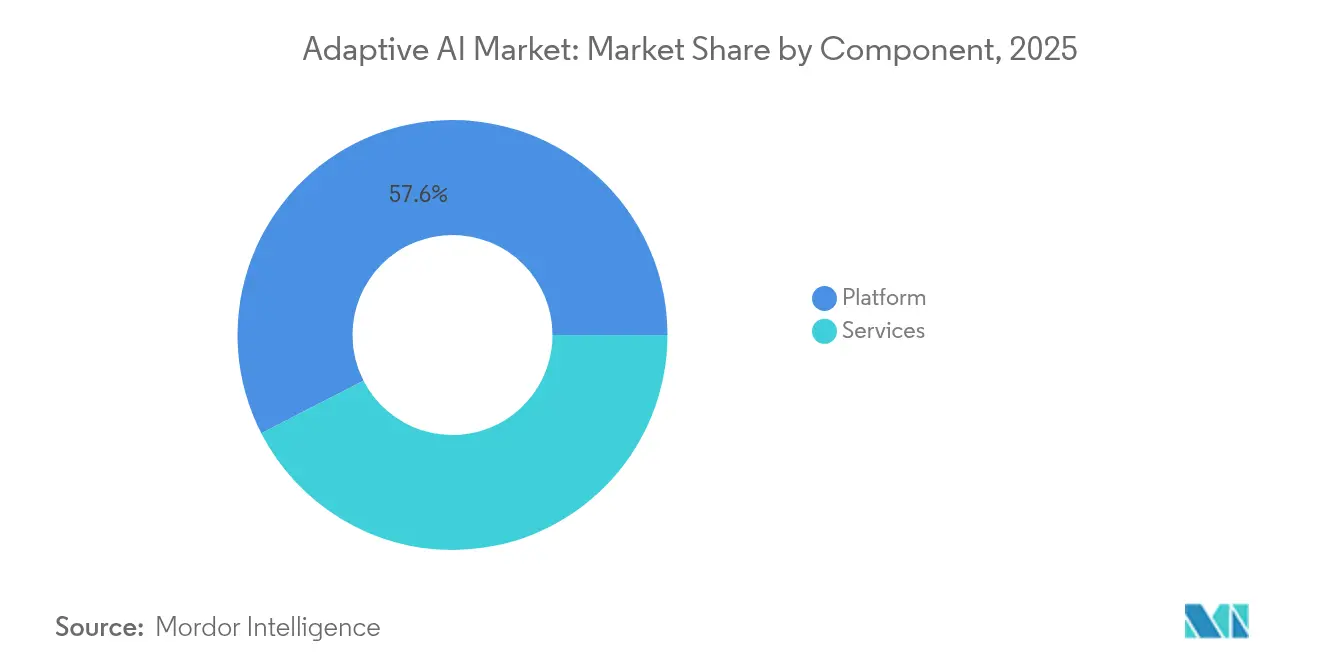

- Por componente, las ofertas de plataforma lideraron con una participación de ingresos del 57,55% en 2025, mientras que se proyecta que los servicios registren una CAGR del 43,10% hasta 2031.

- Por modelo de implementación, el segmento de nube mantuvo el 70,65% de la participación del mercado de IA adaptativa en 2025, mientras que se espera que las soluciones híbridas se expandan a una CAGR del 49,90% hasta 2031.

- Por industria de usuario final, el sector BFSI capturó el 30,25% del tamaño del mercado de IA adaptativa en 2025; se prevé que la atención sanitaria y las ciencias de la vida registren una CAGR del 44,20% hasta 2031.

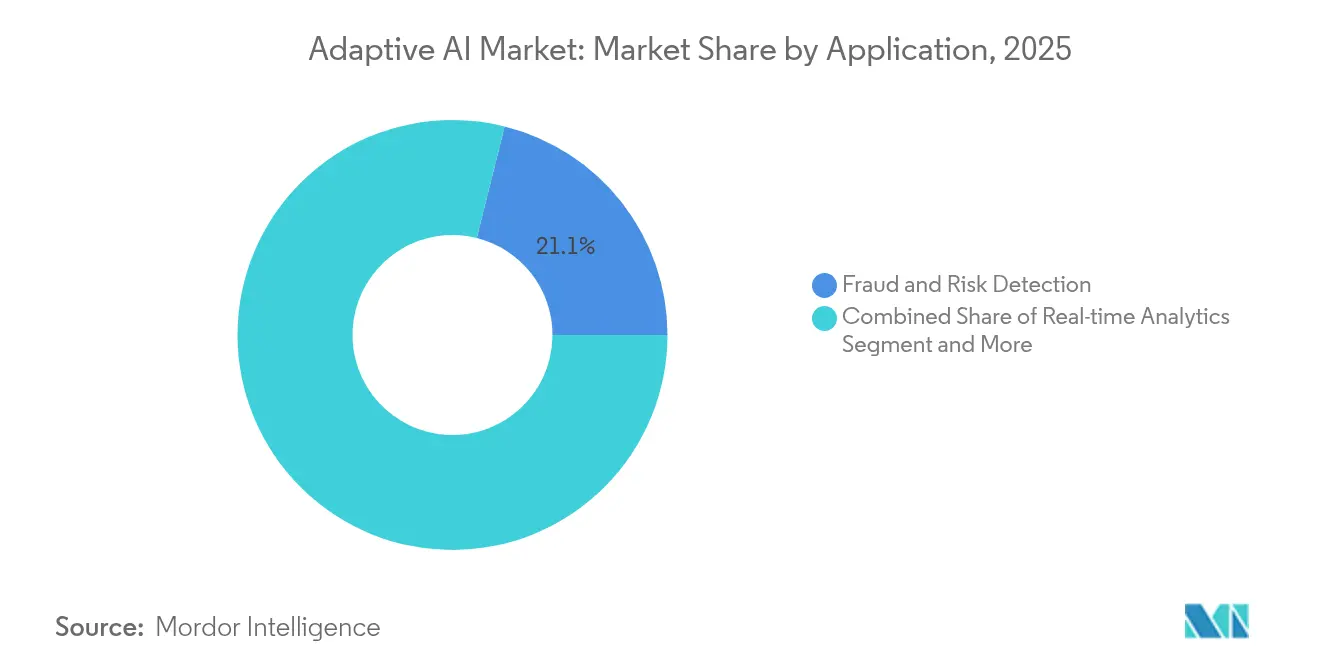

- Por aplicación, la detección de fraudes y riesgos representó el 21,10% del tamaño del mercado de IA adaptativa en 2025, mientras que los sistemas autónomos están previstos para crecer a una CAGR del 51,80% hasta 2031.

- Por tecnología, el aprendizaje automático ancló el 42,10% de los ingresos de 2025, pero se proyecta que la IA generativa ascienda a una CAGR del 52,30% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Adaptativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de análisis en tiempo real en entornos de datos dinámicos | +8.5% | Global, con ganancias tempranas en los centros financieros de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de IA como Servicio | +7.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤2 años) |

| Adopción en BFSI para detección de fraudes e hiperpersonalización | +6.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia implementaciones locales e híbridas para reducir costos de nube | +5.9% | Global, especialmente en industrias reguladas | Corto plazo (≤2 años) |

| Surgimiento de marcos de IA agéntica para bucles de decisión autónomos | +9.1% | Global, temprano en América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Mandatos de localización en Asia-Pacífico para modelos de lenguaje de gran escala entrenados regionalmente | +4.3% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Análisis en Tiempo Real en Entornos de Datos Dinámicos

Tres cuartas partes de las empresas financian actualmente iniciativas de análisis en tiempo real, y el 80% reporta un incremento de ingresos gracias a decisiones basadas en datos en vivo. La IA adaptativa procesa los datos entrantes, perfecciona los algoritmos sobre la marcha y ofrece información instantánea que el análisis por lotes convencional no puede igualar. Las instituciones financieras utilizan estas capacidades para interceptar pagos fraudulentos en milisegundos, actualizando los modelos de riesgo a medida que aparecen nuevas amenazas. Los fabricantes alimentan datos de sensores a la IA adaptativa, que ajusta de forma autónoma las velocidades de línea, los ajustes de temperatura y los calendarios de suministro, generando ahorros materiales y una mayor calidad de producción. En todos los sectores, los directivos citan ciclos más rápidos de conversión de información en acción como una ventaja competitiva decisiva.

Creciente Adopción de Plataformas de IA como Servicio

Los proveedores de nube ahora agrupan AutoML, bases de datos vectoriales y modelos preentrenados en servicios basados en suscripción, reduciendo tanto los costos como las barreras de habilidades. Azure AI de Microsoft sirve a más de 53.000 organizaciones[1]"El impulso de Azure AI se acelera", Microsoft, microsoft.com, mientras que el programa "AI Cloud Takeoff" de Google financia proyectos piloto en todo el Sudeste Asiático. Las pymes que anteriormente carecían de talento interno en ciencia de datos pueden implementar IA adaptativa para atención al cliente, planificación de la demanda o análisis de garantías sin necesidad de adquirir hardware especializado. El modelo de precios de pago por entrenamiento acelera la experimentación, y los conjuntos de herramientas de cumplimiento integradas facilitan las auditorías regulatorias.

Adopción en BFSI para Detección de Fraudes e Hiperpersonalización

Los bancos y las aseguradoras destinan presupuestos crecientes a motores de IA adaptativa que reconfiguran la prevención del fraude y la participación del cliente. Los modelos de comportamiento en tiempo real logran una precisión de detección del 99,2% y un 60% menos de falsos positivos, lo que se traduce en menores tasas de cancelación de cargos y recorridos del cliente más fluidos. Los motores de personalización paralelos analizan la cadencia de transacciones, la preferencia de canal y las señales de etapa de vida de cada usuario para ofrecer productos a medida. Las instituciones que incorporan cuadros de mando de IA explicable cumplen con los estrictos requisitos de auditoría mientras mantienen el reentrenamiento automatizado de modelos.

Surgimiento de Marcos de IA Agéntica para Bucles de Decisión Autónomos

Los sistemas de IA agéntica construyen objetivos, generan planes y actúan con una intervención humana mínima, permitiendo la automatización de extremo a extremo de tareas complejas. Agentforce de Salesforce vincula los registros de CRM con agentes de dominio especializados que orquestan flujos de trabajo de marketing, servicio y ventas.[2]"Agentforce: La próxima evolución del CRM", Salesforce, salesforce.com watsonx Orchestrate de IBM aprovecha más de 1.500 aplicaciones empresariales para enrutar tareas entre bots de adquisiciones, finanzas y recursos humanos.[3]"IBM watsonx: Orquestando Agentes Empresariales", IBM, ibm.com El beneficio radica en la mejora continua de los procesos: cada agente asimila los resultados, reentrena su política y perfecciona la estrategia colectiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y gobernanza transfronteriza | -4.2% | Global, más fuerte en la UE y los mercados regulados | Largo plazo (≥4 años) |

| Complejidad de integración con silos de datos heredados | -5.8% | Global, todas las empresas maduras | Mediano plazo (2-4 años) |

| Cuellos de botella de hardware para el reentrenamiento en dispositivo | -3.1% | Global, sitios con recursos limitados | Corto plazo (≤2 años) |

| Presión regulatoria por la explicabilidad que ralentiza los ciclos de lanzamiento | -2.9% | UE, América del Norte, sectores verticales regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Gobernanza Transfronteriza

La Ley de IA de la UE, la Ley de IA de Colorado y estatutos similares exigen documentación detallada, auditorías de equidad y supervisión humana. Las empresas que operan a través de fronteras deben localizar los datos o implementar modelos con restricciones geográficas, lo que infla los costos del proyecto y complica el control de versiones. Las Medidas Provisionales de IA de China añaden cláusulas de verificación de seguridad y alineación de valores que restringen el reentrenamiento iterativo. Los gastos de cumplimiento pueden consumir el 15% de un presupuesto de IA adaptativa, lo que lleva a algunas empresas a limitar las implementaciones a casos de uso jurisdiccionalmente más simples.

Complejidad de Integración con Silos de Datos Heredados

Solo una cuarta parte de los proyectos de IA a gran escala ofrece los retornos previstos, principalmente debido a los patrimonios de datos fragmentados y los esquemas incompatibles. Los sistemas bancarios centrales heredados, los módulos ERP y los historiadores operacionales a menudo carecen de API en tiempo real, bloqueando la ingesta continua de datos que requiere la IA adaptativa. Las organizaciones deben invertir en almacenes de datos, marcos de gobernanza y canalizaciones de transmisión de baja latencia antes de que la automatización inteligente escale. Los desembolsos de modernización alargan los períodos de recuperación de la inversión, pero siguen siendo un requisito previo para la IA adaptativa de grado productivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Centralidad de la Plataforma Impulsa la Adopción Empresarial

Las ofertas de plataforma capturaron USD 1.440 millones y el 57,55% de los ingresos de 2025, anclando el mercado de IA adaptativa. Estas suites de extremo a extremo permiten a los usuarios recopilar datos, crear características, entrenar modelos, implementar agentes y monitorear la deriva desde una interfaz unificada. Los proveedores agrupan AutoML, aprendizaje por refuerzo y orquestación de agentes para enmascarar la complejidad algorítmica, atrayendo tanto a analistas de negocio como a científicos de datos. El segmento de servicios crece más rápido a una CAGR del 43,10% porque las organizaciones aún necesitan integración, gestión del cambio y soporte de operaciones de modelos. Los equipos de consultoría traducen los flujos de trabajo en planos agénticos, ajustan los modelos específicos de dominio y gestionan la corrección de la deriva bajo acuerdos de nivel de servicio.

Se proyecta que el tamaño del mercado de IA adaptativa para servicios añada casi USD 3.100 millones para 2031 a medida que las empresas buscan acuerdos de mantenimiento llave en mano. Mientras tanto, los aceleradores de código abierto se conectan a plataformas comerciales, habilitando canalizaciones independientes del proveedor. Este conjunto de herramientas híbrido reduce el riesgo de dependencia del proveedor y fomenta una participación más amplia. A lo largo del horizonte de previsión, los proveedores de plataformas que incorporan diseñadores de procesos sin código y modelos de precios de pago por agente están en posición de capturar una participación incremental en cuentas del mercado medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Dominio de la Nube con Impulso Híbrido

En 2025, el segmento de nube controló el 70,65% de la participación del mercado de IA adaptativa gracias al cómputo elástico y los aceleradores gestionados. Los clústeres de GPU de alta densidad reducen los tiempos de entrenamiento para modelos de lenguaje de gran escala o de visión de semanas a horas, catalizando la experimentación. Sin embargo, el mismo precio de consumo infla los costos de inferencia a medida que las cargas de trabajo escalan, lo que empuja a las empresas a repatriar cargas de trabajo estables a servidores locales o dispositivos perimetrales. Se proyecta que el tamaño del mercado de IA adaptativa para arquitecturas híbridas se expanda a una CAGR del 49,90%, reflejando los esfuerzos más amplios de FinOps para optimizar el costo total de propiedad.

Los mandatos regulatorios intensifican el cambio. Los bancos sujetos a normas de residencia de datos alojan la información de identificación personal de los clientes de forma local mientras aprovechan las GPU en la nube para el preentrenamiento anonimizado. Los fabricantes transmiten la telemetría de las plantas a cajas de inferencia locales para el control en submilisegundos, mientras sincronizan instantáneas anonimizadas con la nube para el refinamiento de modelos a escala de flota. Los proveedores responden con cifrado de "trae tu propia clave", raíz de confianza de hardware y esquemas de aprendizaje federado que concilian la seguridad con la escala.

Por Industria de Usuario Final: El Sector BFSI Mantiene el Liderazgo mientras la Atención Sanitaria Acelera

El sector BFSI generó USD 760 millones y el 30,25% de los ingresos de 2025, reflejando un apetito maduro por los motores de análisis de fraudes e hiperpersonalización. Los bancos superponen la IA adaptativa sobre plataformas de pagos, crédito y negociación para bloquear estafas emergentes y personalizar ofertas de venta cruzada. La cultura de riesgo conservadora del sector valora los paneles de explicabilidad continua integrados en las plataformas de IA adaptativa.

La atención sanitaria y las ciencias de la vida avanzan más rápido, con una CAGR del 44,20% hasta 2031, impulsadas por herramientas de diagnóstico autónomo y optimización del tratamiento en tiempo real. Los modelos de IA adaptativa monitorean los signos vitales, interpretan las imágenes de diagnóstico y ajustan los regímenes farmacológicos sin intervención del médico, pendiente de supervisión. Las regulaciones emergentes ahora permiten recomendaciones terapéuticas algorítmicas si van acompañadas de registros de procedencia y mecanismos de anulación, acelerando la adopción hospitalaria. Más allá de estos sectores verticales, la manufactura explota la IA adaptativa para el mantenimiento predictivo, mientras que el sector público pilota chatbots de servicio ciudadano en múltiples idiomas.

Por Aplicación: La Detección de Fraudes Domina el Gasto; los Sistemas Autónomos Surgen con Fuerza

La detección de fraudes y riesgos representó USD 530 millones y el 21,10% del tamaño del mercado de IA adaptativa en 2025, subrayando el claro retorno de la inversión de la detección de anomalías en tiempo real. Los modelos de aprendizaje continuo reducen los contracargos, aumentan las tasas de aprobación y reducen las colas de revisión manual. Sin embargo, los sistemas autónomos, enjambres de agentes autogobernados que gestionan logística, operaciones de TI y atención al cliente, están previstos para una CAGR del 51,80%. Los primeros pilotos muestran reducciones del tiempo de ciclo de >40% en el cumplimiento de pedidos a medida que los agentes coordinan proveedores, almacenes y transportistas.

El análisis en tiempo real, los motores de recomendación, el mantenimiento predictivo y los agentes conversacionales completan los principales segmentos. Las empresas agrupan cada vez más estos casos de uso en redes de agentes compuestos, logrando efectos de red a medida que el conocimiento se propaga entre tareas. Los proveedores que preempaquetan bibliotecas de habilidades específicas de la industria y políticas de protección están capturando la mayor parte de los proyectos en nuevos mercados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Aprendizaje Automático como Ancla; la IA Generativa se Expande

Los marcos de aprendizaje automático formaron la columna vertebral del 42,10% de los ingresos de 2025, suministrando algoritmos de regresión, clasificación y refuerzo que sustentan los bucles de aprendizaje adaptativo. El aprendizaje por transferencia y el descenso de gradiente en línea siguen siendo elementos básicos para el reentrenamiento eficiente en recursos sobre datos en streaming. La IA generativa, aunque más pequeña, está en una trayectoria de CAGR del 52,30% a medida que dota a los sistemas adaptativos de la capacidad de crear contenido, elaborar código o proponer nuevos flujos de procesos.

Los algoritmos de aprendizaje por refuerzo a partir de retroalimentación refinan las estrategias de los agentes a través de señales de recompensa continuas, mientras que AutoML democratiza la selección de modelos y el ajuste de hiperparámetros. El procesamiento del lenguaje natural permite a los agentes conversar, razonar y extraer información no estructurada, cerrando el bucle entre los datos textuales y las acciones posteriores. Los compiladores de modelos optimizados para el perímetro comprimen los pesos de los transformadores para la inferencia en dispositivo, mitigando las preocupaciones de latencia y privacidad.

Análisis Geográfico

América del Norte representó el 41,10% de los ingresos de 2025, impulsada por más de USD 300.000 millones en desembolsos corporativos anuales en IA y un denso ecosistema de proveedores especializados en chips, software y nube. La legislación federal y estatal proporciona directrices claras que reducen el riesgo de los despliegues en producción, mientras que el abundante capital de riesgo alimenta un flujo constante de startups de IA adaptativa. Los programas de preparación de la fuerza laboral de los principales proveedores aceleran aún más la adopción al mejorar las habilidades del personal de TI en MLOps y orquestación de agentes.

Asia-Pacífico es el teatro de mayor crecimiento, avanzando a una CAGR del 54,00% hasta 2031. Los programas de IA soberana en China, Japón e India subvencionan el entrenamiento de modelos locales y los repositorios de modelos de lenguaje de gran escala de código abierto, impulsando una ola de soluciones de IA adaptativa ajustadas regionalmente. Los mandatos de localización que exigen el procesamiento de datos en el país impulsan la demanda de implementaciones híbridas y perimetrales. El entusiasmo del sector privado es igualmente fuerte: los operadores de telecomunicaciones implementan IA adaptativa para optimizar los despliegues de 5G, y los líderes del comercio electrónico integran agentes de recomendación en tiempo real calibrados para los matices culturales.

Europa, valorada en cerca de EUR 60.000 millones con una CAGR del 13%, se diferencia en ética y privacidad. La clasificación de riesgos de la Ley de IA de la UE alienta a los proveedores a incorporar paneles de explicabilidad, auditorías de sesgo e interruptores de anulación. Alemania canaliza la financiación de IA industrial hacia plataformas de mantenimiento adaptativo para plantas automotrices, mientras que Francia se concentra en entornos de prueba de IA seguros para datos de salud. Las estrategias de los proveedores agrupan cada vez más conjuntos de herramientas de cumplimiento para ganar licitaciones en la región.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado pero intensivo en capital, con proveedores de nube a hiperescala, gigantes del software diversificados y fabricantes de chips marcando el ritmo competitivo. Google, Microsoft, Amazon, IBM y OpenAI aprovechan presupuestos de I+D de miles de millones de dólares y huellas globales de centros de datos para ofrecer ecosistemas de IA adaptativa de pila completa. Nvidia suministra aproximadamente el 80% de los aceleradores de IA, aunque las startups de chips competidoras apuntan a reducciones de costos de inferencia con arquitecturas específicas de dominio.

Las maniobras estratégicas se concentran en la integración vertical y la captación de talento. Las "adquisiciones inversas de talento" permiten a las empresas líderes absorber experiencia de nicho, como cuando Amazon incorporó ingenieros de IA conversacional de Adept AI, sin las responsabilidades de las fusiones completas. Las asociaciones entre proveedores de plataformas y proveedores de ERP integran agentes adaptativos directamente en los flujos de trabajo de finanzas, recursos humanos y cadena de suministro, ampliando los ingresos direccionables y elevando los costos de cambio.

Las oportunidades de espacio en blanco se encuentran en la inferencia perimetral de baja latencia, las capas de cumplimiento específicas de la industria y el middleware de aprendizaje federado que reúne información a través de datos en silos. Los campeones regionales en Asia-Pacífico desarrollan marcos de agentes localizados adaptados a idiomas vernáculos y normas regulatorias. Los gigantes establecidos que publican pesos de modelos como código abierto bajo licencias permisivas refuerzan la confianza de la comunidad y estimulan la innovación de terceros.

Líderes de la Industria de IA Adaptativa

Microsoft

Google Cloud

Amazon Web Services

Nvidia

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IBM y Oracle ampliaron su alianza para ejecutar flujos de trabajo multiagente de watsonx en Oracle Cloud Infrastructure, unificando canalizaciones de datos, análisis e IA.

- Enero de 2025: Microsoft destinó USD 80.000 millones para centros de datos de IA de próxima generación para escalar la capacidad de entrenamiento e inferencia en todo el mundo.

- Diciembre de 2024: OpenAI previó ingresos de 2025 de USD 11.600 millones, citando la creciente demanda de suscripciones a ChatGPT y llamadas a la API.

- Octubre de 2024: IBM lanzó los modelos Granite 3.0 y amplió watsonx en las plataformas de AWS y Nvidia bajo la licencia Apache 2.0.

Alcance del Informe Global del Mercado de IA Adaptativa

La IA adaptativa es una forma de IA que aprende, se adapta y mejora a medida que encuentra cambios, tanto en los datos como en el entorno. La IA adaptativa utiliza algoritmos evolutivos para optimizar los modelos de IA, seleccionar características y ajustar los hiperparámetros, mejorando la adaptabilidad del sistema.

El mercado de IA adaptativa está segmentado por componente (plataforma, servicios), por implementación (nube, local), por usuarios finales (BFSI, comercio minorista y comercio electrónico, atención sanitaria, medios de comunicación y entretenimiento, manufactura, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataforma |

| Servicios |

| Nube |

| Local |

| Híbrido / Perimetral |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria y Ciencias de la Vida |

| Manufactura |

| Telecomunicaciones y Medios de Comunicación |

| Gobierno y Defensa |

| Otros |

| Análisis en Tiempo Real |

| Recomendaciones Personalizadas |

| Detección de Fraudes y Riesgos |

| Sistemas Autónomos |

| Mantenimiento Predictivo |

| Agentes Conversacionales |

| Otros |

| Aprendizaje Automático |

| Aprendizaje por Refuerzo |

| IA Generativa |

| IA Agéntica |

| AutoML |

| Procesamiento del Lenguaje Natural |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Plataforma | ||

| Servicios | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido / Perimetral | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Manufactura | |||

| Telecomunicaciones y Medios de Comunicación | |||

| Gobierno y Defensa | |||

| Otros | |||

| Por Aplicación | Análisis en Tiempo Real | ||

| Recomendaciones Personalizadas | |||

| Detección de Fraudes y Riesgos | |||

| Sistemas Autónomos | |||

| Mantenimiento Predictivo | |||

| Agentes Conversacionales | |||

| Otros | |||

| Por Tecnología | Aprendizaje Automático | ||

| Aprendizaje por Refuerzo | |||

| IA Generativa | |||

| IA Agéntica | |||

| AutoML | |||

| Procesamiento del Lenguaje Natural | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA adaptativa?

El mercado de IA adaptativa está valorado en USD 3.510 millones en 2026.

¿A qué velocidad crecerá el mercado de IA adaptativa para 2031?

Se proyecta que registre una CAGR del 39,85% y alcance USD 18.770 millones para 2031.

¿Qué segmento de componente domina los ingresos actualmente?

Las ofertas de plataforma representan el 57,55% de los ingresos de 2025, reflejando la preferencia de las empresas por suites integradas de desarrollo e implementación.

¿Por qué las implementaciones híbridas están ganando terreno a pesar del dominio de la nube?

Los modelos híbridos ayudan a controlar los crecientes costos de inferencia en la nube y satisfacen las normas de soberanía de datos, mientras siguen utilizando clústeres de GPU en la nube para cargas de trabajo de entrenamiento intensivo.

¿Qué sector vertical de usuario final crecerá más rápido hasta 2031?

Se espera que la atención sanitaria y las ciencias de la vida se expandan a una CAGR del 44,20%, impulsadas por el diagnóstico autónomo y los motores de tratamiento personalizado.

Última actualización de la página el: