Tamaño y Participación del Mercado de Telemática de Seguros de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

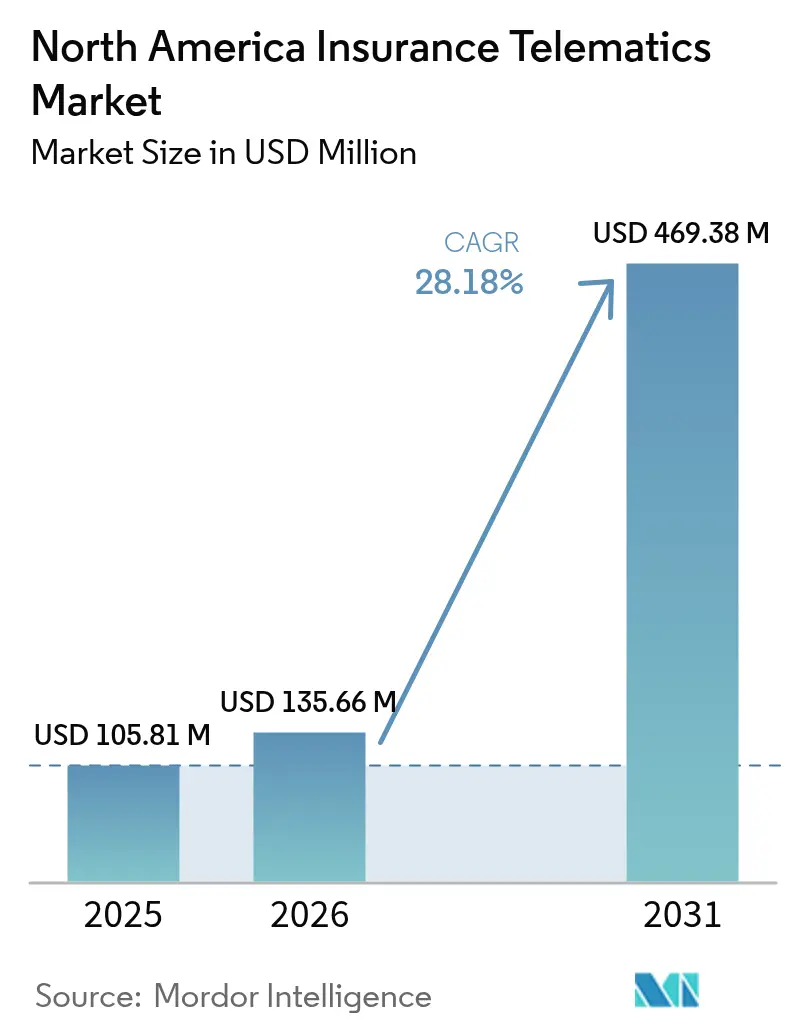

| Tamaño del mercado en el año base (2025) | 105.81 Millones de dólares |

| Tamaño del Mercado (2026) | 135.66 Millones de dólares |

| Tamaño del Mercado (2031) | 469.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática de Seguros de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de telemática de seguros aumente de USD 135,66 millones en 2026 a USD 469,38 millones en 2031, creciendo a una CAGR del 28,18% durante el período 2026-2031. La escalada de la inflación de primas, la madurez de los sensores de teléfonos inteligentes y las asociaciones de intercambio de datos con fabricantes de equipos originales están ampliando la base potencial de pólizas basadas en el uso. Los aseguradores de automóviles de Estados Unidos están trasladando los mayores costos de reparación a los clientes, mientras que las aseguradoras canadienses enfrentan un incremento del 36,4% en las primas registrado entre 2014 y 2024, por lo que la telemática se ha convertido en una palanca estratégica para la rentabilidad de la suscripción. Al mismo tiempo, plataformas como DriveWell detectan ahora accidentes con una precisión del 99%, disolviendo las preocupaciones de fiabilidad que anteriormente limitaban la adopción. Los fabricantes de automóviles también están incorporando flujos de consentimiento en los servicios de vehículos conectados, permitiendo a los conductores inscribirse en el punto de venta, una comodidad que reduce los costos de adquisición e impulsa un rápido crecimiento de la inscripción. La creciente competencia de aseguradoras nativas de aplicaciones y empresas tecnológicas está influyendo en los operadores establecidos para que apuesten por la integración vertical, las alianzas con fabricantes de equipos originales y las tecnologías de automatización de siniestros.

Conclusiones Clave del Informe

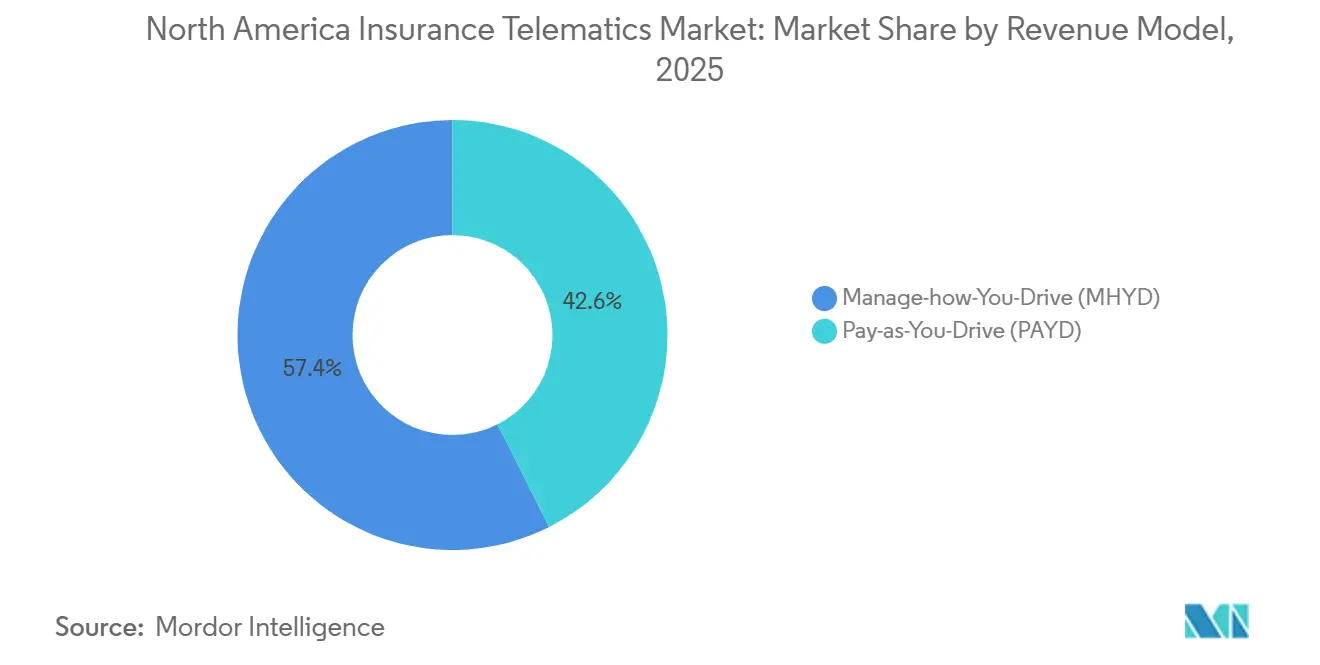

- Por modelo de ingresos, el pago por kilómetro lideró con una participación del 42,57% del mercado de telemática de seguros en 2025, mientras que el modelo de gestión según conducción se proyecta que avanzará a una CAGR del 28,64% hasta 2031.

- Por tipo de hardware, los programas basados en teléfonos inteligentes capturaron el 55,13% de la participación del mercado de telemática de seguros en 2025, y se prevé que los datos de interfaz de programación de aplicaciones integrada de fabricantes de equipos originales se expandan a una CAGR del 29,04% entre 2026 y 2031.

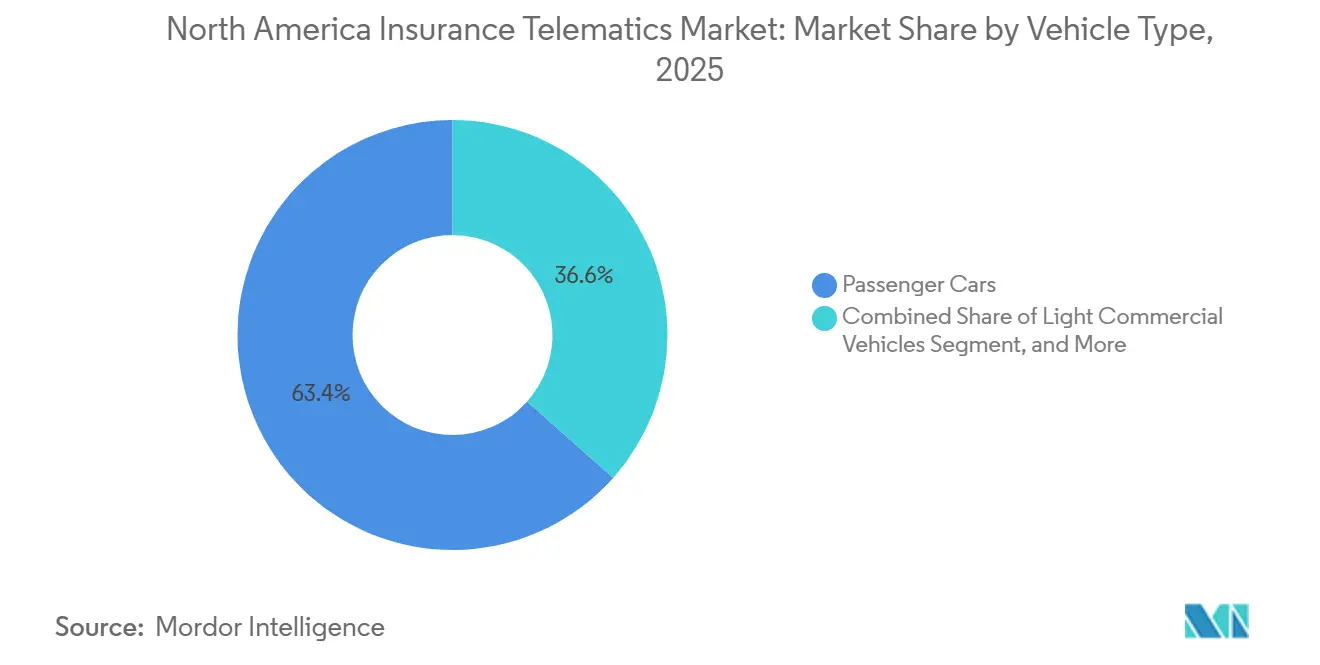

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,43% del tamaño del mercado de telemática de seguros en 2025, y se espera que los vehículos comerciales pesados crezcan a una CAGR del 29,42% hasta 2031.

- Por usuario final, las líneas personales mantuvieron el 66,41% de la participación del mercado de telemática de seguros en 2025, mientras que las flotas comerciales registran el crecimiento más rápido con un 28,78% hasta 2031.

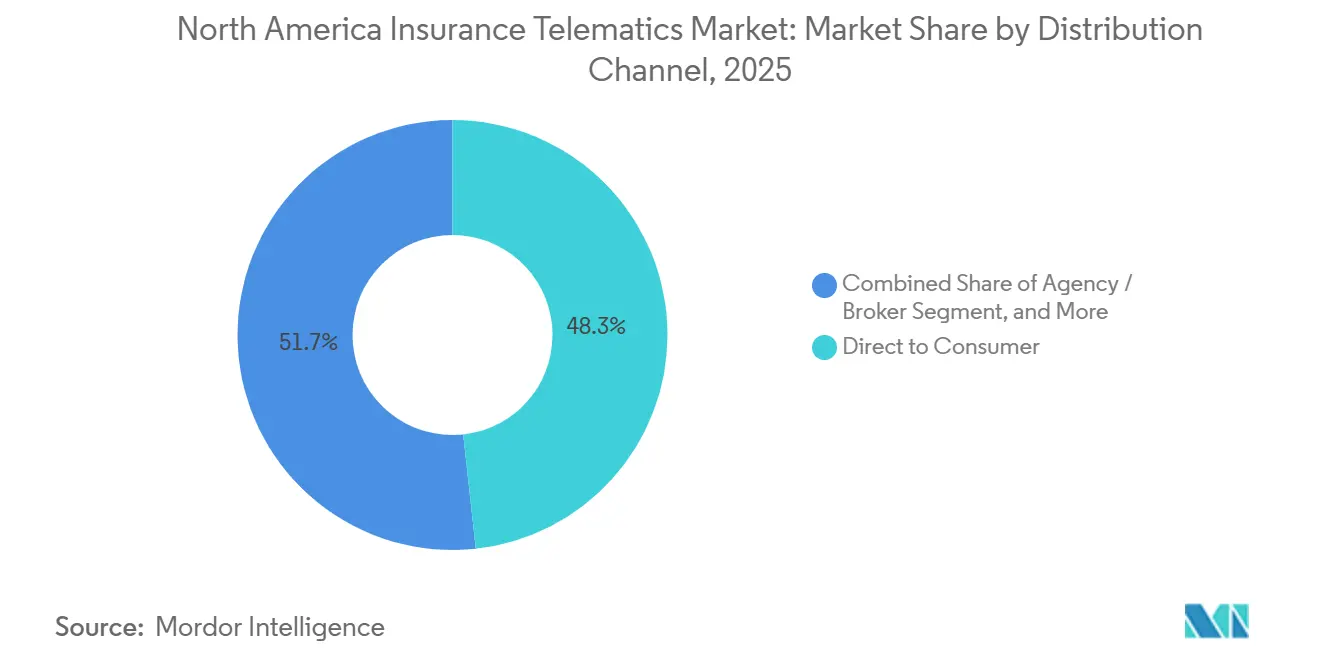

- Por canal de distribución, el directo al consumidor capturó el 48,27% de las ventas de 2025, y se prevé que los programas de afinidad y vinculados a fabricantes de equipos originales crezcan a una CAGR del 28,93% para 2031.

- Por fuente de datos,

- Por país, Estados Unidos representó el 78,21% de los ingresos regionales en 2025, mientras que Canadá está en camino de alcanzar una CAGR del 28,92%, la más alta entre los mercados de América del Norte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Telemática de Seguros de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de precios en las primas de automóviles | +6.2% | Estados Unidos y Canadá, con presión aguda en corredores urbanos (Toronto, Vancouver, Nueva York, Los Ángeles) | Corto plazo (≤ 2 años) |

| Precisión de sensores de teléfonos inteligentes y acceso a API | +5.8% | América del Norte, con repercusión en aseguradoras que operan flotas transfronterizas | Mediano plazo (2-4 años) |

| Penetración de telemática integrada de fabricantes de equipos originales | +5.1% | Estados Unidos (California, Texas, Florida) y Ontario, impulsada por los programas de Tesla, GM y Ford | Mediano plazo (2-4 años) |

| Asociaciones con prestamistas de automóviles para productos vinculados al kilometraje | +4.3% | Estados Unidos, concentrado en segmentos de préstamos de automóviles subprime y casi prime | Largo plazo (≥ 4 años) |

| Telemática orientada a siniestros para liquidaciones aceleradas | +3.9% | Estados Unidos y Canadá, con adopción temprana por parte de las 10 principales aseguradoras | Corto plazo (≤ 2 años) |

| Retorno de la inversión en gamificación de coaching de conductores impulsado por IA | +3.5% | América del Norte, liderado por operadores de flotas comerciales en logística y entrega de última milla | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de Precios en las Primas de Automóviles

Los rápidos aumentos de tarifas están orientando a los consumidores hacia descuentos basados en el uso que pueden alcanzar el 45%. Las primas canadienses subieron un 36,4% en la última década, ya que las elevadas facturas de reparación de los componentes de los sistemas avanzados de asistencia al conductor mantuvieron elevados los costos de los siniestros. Las aseguradoras de Estados Unidos suscribieron USD 318 mil millones en primas directas durante 2023, con las líneas de automóviles privados absorbiendo los mayores incrementos.[1]Oficina Federal de Seguros, "Tamaño del Mercado de Seguros de Propiedad y Accidentes e Incrementos de Tarifas en Líneas de Automóviles," treasury.gov La telemática permite a las aseguradoras recompensar a los conductores más seguros en tiempo real, defender los márgenes y reducir la selección adversa. Los corredores urbanos como Toronto, Vancouver, Nueva York y Los Ángeles muestran la mayor inscripción porque la frecuencia de colisiones amplifica la presión sobre los precios, convirtiendo los datos de comportamiento del conductor en una necesidad competitiva.

Precisión de Sensores de Teléfonos Inteligentes y Acceso a API

Los giroscopios, acelerómetros y módulos de posicionamiento global mejorados rivalizan ahora con la precisión de los dongles dedicados. La plataforma DriveWell demostró una fidelidad del 99% en la detección de accidentes, permitiendo el despacho inmediato de emergencias y la validación de siniestros. Apple y Google permiten la detección de movimiento en segundo plano con bajo consumo de batería, eliminando un obstáculo histórico para la inscripción. Una encuesta de Smartcar de 2025 encontró que el 41% de los conductores de América del Norte compartirían datos de viaje a cambio de primas más bajas, marcando un aumento significativo en la comodidad con el intercambio de datos. Estos cambios técnicos y de comportamiento están acelerando el giro del hardware al software de incorporación, con el registro completado en menos de tres minutos para muchas aseguradoras.

Penetración de Telemática Integrada de Fabricantes de Equipos Originales

Los fabricantes de automóviles están monetizando la conectividad instalada de fábrica ofreciendo seguros en el momento de la venta del vehículo. Tesla extendió su precio de Puntuación de Seguridad mensual a más estados en 2024, mientras que Ford amplió Ford Insure más allá de California en 2025. El piloto de OnStar Insurance de General Motors demostró que los datos integrados reducen la selección adversa cuando las pólizas se activan el día en que el propietario recibe la entrega. Hyundai y Subaru siguieron con alianzas con Progressive y Nationwide que incorporan el consentimiento de participación en las pantallas de infoentretenimiento. Estos programas crecen a casi un 29% anual y están desplazando los márgenes de los proveedores de dongles tradicionales hacia los fabricantes de automóviles que controlan los permisos de los sensores.

Asociaciones con Prestamistas de Automóviles para Productos Vinculados al Kilometraje

Los prestamistas subprime y casi prime incluyen cobertura de pago por kilómetro en los préstamos de vehículos para mitigar el riesgo de impago y mejorar la asequibilidad. Metromile, ahora parte de Lemonade, validó ahorros de hasta el 40% para conductores que recorren pocos kilómetros. Los prestamistas se benefician porque la telemática detecta aumentos o disminuciones de uso que se correlacionan con el estrés financiero, proporcionando señales de intervención temprana. Root Insurance estableció asociaciones con prestamistas fintech dirigidos a millennials y la Generación Z, que a menudo carecen de historiales crediticios sólidos. Estados como California limitan o prohíben el uso de la puntuación crediticia en la fijación de precios, desplazando el énfasis competitivo hacia los datos de kilometraje y comportamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos y consentimiento | -4.7% | Estados Unidos (California, Maryland, Nueva York) y Canadá (marco federal PIPEDA) | Corto plazo (≤ 2 años) |

| Problemas de calidad y compatibilidad de datos en el seguro basado en el uso mediante teléfonos inteligentes | -3.2% | América del Norte, afectando la fragmentación de Android y los límites de procesamiento en segundo plano de iOS | Mediano plazo (2-4 años) |

| Incertidumbre irregular en la gobernanza de IA a nivel estatal | -2.1% | Estados Unidos, con divergencia regulatoria entre 50 estados | Largo plazo (≥ 4 años) |

| Monetización de datos de fabricantes de equipos originales que comprime los márgenes de terceros | -2.8% | Estados Unidos y Canadá, concentrado en mercados con alta penetración de Tesla y GM OnStar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos y Consentimiento

Un mosaico cada vez más amplio de normas complica el despliegue en múltiples estados. El Proyecto de Ley 984 del Senado de Maryland de 2024 exige el consentimiento explícito y los derechos de eliminación.[2]Asamblea General de Maryland, "Proyecto de Ley 984 del Senado: Requisitos de Privacidad de Datos y Consentimiento en Telemática," mgaleg.maryland.gov Las propuestas de Nueva York presionan a las aseguradoras para que demuestren equidad actuarial antes de utilizar datos de conducción. California clasificó los datos de telemática como información personal sensible bajo el Proyecto de Ley 354 del Senado, lo que desencadenó mayores divulgaciones. Las encuestas muestran que el 60% de los conductores opta por no participar por temores de privacidad a pesar de los importantes descuentos, lo que obliga a las aseguradoras a armonizar los paneles de consentimiento y las políticas de retención, erosionando las economías de escala.

Problemas de Calidad y Compatibilidad de Datos en el Seguro Basado en el Uso mediante Teléfonos Inteligentes

Los ecosistemas fragmentados de teléfonos inteligentes continúan socavando la precisión de la puntuación y erosionando la confianza de los asegurados. Muchos dispositivos Android se comercializan con sensores que se desvían un 10% o más de los estándares de calibración de fábrica, por lo que entradas de conducción idénticas pueden recibir puntuaciones de riesgo distintas según el dispositivo. Los límites de procesamiento en segundo plano de Apple ocasionalmente suspenden las aplicaciones de telemática en viajes largos, lo que obliga a los algoritmos a interpolar datos faltantes y a veces penaliza injustamente a los conductores cautelosos. Un estudio de 2024 del Journal of Risk and Insurance mostró que el seguimiento continuo agotaba las baterías entre un 8% y un 12% diario, lo que llevó al 15% de los inscritos a desactivar los servicios de ubicación en un plazo de 90 días, interrumpiendo la continuidad de los datos y desencadenando ajustes de primas que parecen arbitrarios. Las actualizaciones de dispositivos a mitad del período complican aún más las cosas porque las puntuaciones de referencia se reinician cuando los usuarios cambian de teléfono, generando picos de quejas en los departamentos estatales de seguros. Las aseguradoras han respondido ofreciendo dongles de conexión opcionales, pero esa solución reintroduce gastos de envío y llamadas de atención al cliente, limitando la escalabilidad. Hasta que surjan estándares de calibración multiplataforma, la fricción en la calidad de los datos ralentizará la migración del segmento de teléfonos inteligentes de los primeros adoptantes a los conductores del mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: Los Programas de Coaching Ganan Impulso

El tamaño del mercado de telemática de seguros para el pago por kilómetro superó a otros modelos en 2025, aunque el modelo de gestión según conducción se expande más rápidamente. Las aplicaciones de coaching ofrecen consejos constantes dentro de la aplicación y clasificaciones gamificadas que reducen las puntuaciones de riesgo agregadas en dos dígitos en un plazo de seis meses. Las aseguradoras equiparan cada mejora de un punto en la puntuación con ahorros medibles en siniestros, inclinando los presupuestos de incentivos hacia los estímulos conductuales en lugar de los simples límites de kilometraje. El cambio también se alinea con los reguladores, que se preocupan de que la fijación de precios basada únicamente en el kilometraje pueda perjudicar a los trabajadores con largos desplazamientos sin mejorar necesariamente la seguridad vial.

Las métricas de participación validan el giro. En una muestra de 500.000 pólizas analizada por Cambridge Mobile Telematics, los siniestros disminuyeron un 5,5% después de que los conductores comenzaran a recibir retroalimentación personalizada. El pago según conducción mantiene un nicho entre los viajeros suburbanos cuyos patrones diarios son estables pero cuyos perfiles de riesgo fluctúan con el estilo de conducción. En general, las aseguradoras encuentran que la retroalimentación dinámica mejora la retención a medida que los asegurados trabajan para preservar los descuentos obtenidos mediante hábitos de conducción más seguros, perpetuando el flujo de datos y reduciendo la rotación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Hardware de Telemática: Las API de Fabricantes de Equipos Originales Crecen Rápidamente

Los teléfonos inteligentes mantuvieron la mayor porción de la participación del mercado de telemática de seguros en 2025, ya que el costo nulo del hardware y la propiedad casi universal los convierten en una opción predeterminada atractiva. Sin embargo, los flujos de interfaz de programación de aplicaciones integrada de fabricantes de equipos originales avanzan al ritmo más rápido, respaldados por el control del fabricante sobre conjuntos de sensores de alta resolución. Los módems integrados proporcionan presión de freno, ángulo de dirección y eventos de evitación de colisiones que los teléfonos inteligentes no pueden capturar, por lo que los suscriptores que utilizan datos de fábrica logran una menor varianza en la ratio de siniestralidad entre los grupos de conductores.

Los dongles de diagnóstico a bordo portátiles continúan siendo eliminados progresivamente, principalmente porque los gastos de envío, instalación y atención al cliente elevan los costos por póliza. Las aseguradoras que atienden a flotas comerciales aún despliegan modelos híbridos que combinan la detección de viajes mediante teléfonos inteligentes con diagnósticos de motor basados en dongles para maximizar los conocimientos sobre el tiempo de actividad. La evidencia temprana sugiere que las aseguradoras que acceden a ambas fuentes de datos reducen los gastos de ajuste de siniestros más que las que dependen de un único canal, pero el costo debe bajar más para que la adopción híbrida se amplíe más allá de las líneas de flotas.

Por Tipo de Vehículo: Las Flotas Pesadas se Aceleran

Los automóviles de pasajeros siguen siendo el ancla de volumen, aunque los vehículos comerciales pesados ofrecen la trayectoria de crecimiento más pronunciada. El mandato de dispositivo de registro electrónico de la Administración Federal de Seguridad de Autotransportistas obliga a los camiones interestatales a transmitir los ciclos de servicio digitalmente, por lo que la infraestructura de telemática ya está en su lugar. Las aseguradoras de flotas añaden entonces análisis de cámaras de tablero y coaching de conductores para reducir la exposición a veredictos de alto valor. Proveedores como Geotab y Samsara informan que las flotas que mantienen puntuaciones de seguridad superiores reciben créditos de primas del 10% al 25%, un retorno atractivo para los operadores con márgenes muy ajustados.

Las furgonetas comerciales ligeras, en particular las unidades de reparto de paquetes y de última milla, forman un segmento puente donde los viajes más cortos acumulan exposición por arranques y paradas frecuentes. Las aseguradoras que fusionan algoritmos de eficiencia de rutas con puntuación de riesgo desbloquean el doble beneficio de una menor frecuencia de accidentes y ahorro de combustible, aumentando el interés de los compradores. En consecuencia, las tasas de crecimiento de los segmentos de flotas superan a las de las líneas personales, reduciendo gradualmente la brecha de volumen absoluto.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Flotas Comerciales se Acercan

Las líneas personales aún controlan aproximadamente dos tercios de las pólizas, pero las flotas comerciales crecen a una tasa anual cercana al 29%. Las plataformas de logística de terceros, las agencias municipales y los propietarios de vehículos de transporte compartido ven la telemática como una cobertura frente a lesiones de trabajadores, demandas de responsabilidad y multas por ralentí. La plataforma de flotas de Arity integra el mantenimiento predictivo, identificando vehículos con mayor riesgo de avería, lo que reduce los costos de tiempo de inactividad y disminuye las probabilidades de accidentes en carretera.

El potencial de ahorro por vehículo es sustancialmente mayor para las flotas que para los conductores privados, por lo que los directores financieros impulsan los despliegues de telemática cuando el período de recuperación es inferior a un año. Los modelos de suscripción de software como servicio también eliminan las barreras de inversión de capital que históricamente disuadían a los operadores pequeños y medianos. Con el tiempo, se espera que estas economías igualen las participaciones de los segmentos, especialmente si las aseguradoras continúan adaptando los paneles de control a los flujos de trabajo de los gestores de flotas.

Por Canal de Distribución: El Canal Digital Directo Enfrenta la Competencia de los Fabricantes de Equipos Originales

Las aseguradoras con enfoque móvil como Root y Lemonade impulsaron las ventas directas al consumidor hasta casi la mitad del total de 2025. La presencia de agentes y corredores persiste donde el asesoramiento personalizado importa, especialmente para riesgos comerciales complejos, aunque su participación se erosiona de forma incremental. Las ganancias más rápidas provienen de los programas de afinidad y vinculados a fabricantes de equipos originales que incluyen el consentimiento de telemática en las suscripciones de vehículos conectados, eliminando así el gasto de adquisición independiente.

Las alianzas Hyundai-Progressive y Subaru-Nationwide muestran cómo la inscripción en el concesionario mejora la persistencia porque los asegurados perciben el seguro como otra característica del vehículo en lugar de un ejercicio de compra anual. A medida que más marcas incorporan pantallas de consentimiento en los sistemas de infoentretenimiento, los actores directos pueden enfrentarse a una desventaja en el costo de distribución, a menos que negocien acuerdos de colocación comparables o se diferencien mediante interfaces de coaching superiores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Datos: Los Sensores de Fábrica Obtienen una Prima

Los sensores de teléfonos inteligentes aún representan la mayor participación, aunque los datos de fabricantes de equipos originales superan a todas las demás fuentes. Las aseguradoras valoran las entradas de dirección, la presión del pedal y las activaciones de los sistemas avanzados de asistencia al conductor porque esas señales mejoran la segmentación del riesgo. El algoritmo de Puntuación de Seguridad de Tesla, por ejemplo, pondera en gran medida las advertencias de colisión frontal, algo que un teléfono no puede detectar.

Los dongles de diagnóstico a bordo siguen siendo importantes para las flotas porque los diagnósticos de salud del motor influyen en los ciclos de mantenimiento y el riesgo de accidentes. Las configuraciones híbridas que combinan la detección de viajes mediante teléfonos inteligentes con alertas de salud del dongle logran un equilibrio entre costo y fidelidad, y sirven a flotas de vehículos mixtos donde algunas unidades carecen de conectividad de fábrica.

Análisis Geográfico

El mayor mercado de automóviles de América del Norte, Estados Unidos, controló el 78,21% de los ingresos en 2025, aprovechando una base de primas de USD 318 mil millones y una fuerte dinámica competitiva entre las principales aseguradoras. Snapshot de Progressive, Drive Safe and Save de State Farm y Drivewise de Allstate inscribieron colectivamente más de 15 millones de pólizas, impulsando la conciencia del consumidor. Sin embargo, los proyectos de ley de privacidad específicos de cada estado dificultan el despliegue uniforme, obligando a las aseguradoras a adaptar el flujo de consentimiento y la retención de datos por jurisdicción, lo que reduce las economías de escala. Los corredores urbanos registran la mayor penetración porque la congestión, el robo y la gravedad de los siniestros elevan las primas, incentivando a los conductores a aceptar el monitoreo a cambio de descuentos. La adopción rural es menor ya que las tarifas de referencia ya son más bajas y el escepticismo sobre la privacidad es mayor.

Canadá registró el crecimiento más rápido con un 28,92% y actúa ahora como laboratorio para el coaching de próxima generación. Los reguladores provinciales de Ontario y Alberta respaldan explícitamente la tarificación basada en el uso como no discriminatoria, lo que impulsa rápidos lanzamientos de aseguradoras. Las plataformas para teléfonos inteligentes Ajusto y My Driving Discount permiten la inscripción en menos de cinco minutos, y los primeros participantes informan caídas en la puntuación de riesgo del 12% en tres meses.[3]Intact Financial, "Programa My Driving Discount y Coaching Impulsado por IA," intact.ca La liberalización de Columbia Británica posterior a 2021 amplió la entrada competitiva, aunque la familiaridad del consumidor sigue siendo menor que en Ontario, lo que ralentiza la adopción a corto plazo. El régimen público de lesiones corporales de Quebec reduce el alcance del mercado privado, pero también modera la selección adversa, ya que todos los conductores comparten la misma cobertura de lesiones.

Las flotas transfronterizas que operan en ambos países prefieren paneles de control únicos, por lo que los proveedores de plataformas se apresuran a certificar el cumplimiento tanto de las normas federales PIPEDA como de las divergentes leyes estatales de Estados Unidos. Esos obstáculos de integración están disminuyendo a medida que los proveedores implementan pantallas de consentimiento configurables que detectan la ubicación del conductor e invocan automáticamente el conjunto de normas aplicable.

Panorama Competitivo

El poder de mercado es moderado. Las cinco mayores aseguradoras controlan aproximadamente el 60% de las pólizas inscritas, aunque los especialistas tecnológicos ágiles amenazan la participación a través de interfaces móviles superiores y coaching instantáneo. Progressive, State Farm y Allstate negocian tarifas de sensores en bloque con Cambridge Mobile Telematics, Octo y Arity, reduciendo los costos de datos por póliza a menos de USD 20 anuales. A su vez, Arity alimenta los propios algoritmos de fijación de precios de Allstate mientras sindica puntuaciones a aseguradoras de terceros, monetizando en ambos extremos de la cadena de valor.

La integración vertical se acelera. La propiedad de Arity por parte de Allstate, el motor interno de ciencia de datos de Progressive y el laboratorio de telemática en expansión de GEICO muestran cómo los operadores establecidos intentan igualar la agilidad de las empresas emergentes. Las alianzas con fabricantes de equipos originales se multiplican, con Hyundai-Progressive y Subaru-Nationwide como ejemplos de inscripción en el concesionario que reduce el costo de adquisición a casi cero. Las inversiones en automatización de siniestros avanzan en paralelo, donde la detección de accidentes envía los primeros avisos de siniestro a los sistemas de las aseguradoras en cuestión de segundos, reduciendo el gasto de ajuste de siniestros hasta en 8 puntos porcentuales.

Los disruptores Root y Lemonade se dirigen a los segmentos demográficos más jóvenes, utilizando pruebas de dos semanas o facturación de bajo kilometraje para evitar la puntuación crediticia donde los reguladores la prohíben. Sin embargo, la volatilidad en la suscripción perjudicó la rentabilidad inicial de Root, ilustrando el desafío de equilibrar el crecimiento agresivo con la precisión predictiva. Fabricantes de automóviles como Tesla y General Motors profundizan la presión competitiva lanzando productos cautivos basados en datos exclusivos de sensores. Los proveedores de plataformas de terceros deben ahora acercarse a los fabricantes para acceder a los datos, en ocasiones bajo términos de participación en ingresos que erosionan los márgenes de licencia tradicionales, preparando el escenario para la consolidación entre los 20 proveedores perfilados.

Líderes de la Industria de Telemática de Seguros de América del Norte

Progressive Corporation

State Farm Mutual Automobile Insurance Company

Allstate Corporation

Nationwide Mutual Insurance Company

GEICO (Berkshire Hathaway Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Cambridge Mobile Telematics se asoció con una de las cinco principales aseguradoras de Estados Unidos para desplegar DriveWell Fusion, con el objetivo de alcanzar 2 millones de pólizas y una reducción del 8% en la frecuencia de siniestros para 2026.

- Enero de 2025: Arity lanzó alertas de mantenimiento predictivo para flotas comerciales, basándose en señales de 50 millones de vehículos conectados para reducir las averías en carretera en un 15%.

- Diciembre de 2024: Progressive anunció 12 millones de pólizas Snapshot activas, señalando un 18% menos de siniestros entre los participantes.

- Noviembre de 2024: Ford extendió Ford Insure a Texas y Florida, utilizando datos del módem integrado para la puntuación de seguridad mensual.

Alcance del Informe del Mercado de Telemática de Seguros de América del Norte

El Informe del Mercado de Telemática de Seguros de América del Norte está segmentado por Modelo de Ingresos (Pago por Kilómetro, Pago según Conducción, Gestión según Conducción), Tipo de Hardware de Telemática (Dongle OBD-II Portátil, TCU Integrada, Basado en Teléfono Inteligente, Datos de API Integrada de Fabricante de Equipos Originales), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados), Usuario Final (Líneas Personales, Flotas Comerciales), Canal de Distribución (Directo al Consumidor, Agencia/Corredor, Afinidad y Vinculado a Fabricante de Equipos Originales), Fuente de Datos (Datos OBD-II, Datos de Sensores de Teléfonos Inteligentes, API Integradas de Fabricantes de Equipos Originales, Flujos de Datos Híbridos), y Geografía (Estados Unidos, Canadá). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pago por Kilómetro (PAYD) |

| Pago según Conducción (PHYD) |

| Gestión según Conducción (MHYD) |

| Dongle OBD-II Portátil |

| TCU Integrada |

| Basado en Teléfono Inteligente |

| Datos de API Integrada de Fabricante de Equipos Originales |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Líneas Personales |

| Flotas Comerciales |

| Directo al Consumidor |

| Agencia / Corredor |

| Afinidad y Vinculado a Fabricante de Equipos Originales |

| Datos OBD-II |

| Datos de Sensores de Teléfonos Inteligentes |

| API Integradas de Fabricantes de Equipos Originales |

| Flujos de Datos Híbridos |

| Estados Unidos |

| Canadá |

| Por Modelo de Ingresos | Pago por Kilómetro (PAYD) |

| Pago según Conducción (PHYD) | |

| Gestión según Conducción (MHYD) | |

| Por Tipo de Hardware de Telemática | Dongle OBD-II Portátil |

| TCU Integrada | |

| Basado en Teléfono Inteligente | |

| Datos de API Integrada de Fabricante de Equipos Originales | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Por Usuario Final | Líneas Personales |

| Flotas Comerciales | |

| Por Canal de Distribución | Directo al Consumidor |

| Agencia / Corredor | |

| Afinidad y Vinculado a Fabricante de Equipos Originales | |

| Por Fuente de Datos | Datos OBD-II |

| Datos de Sensores de Teléfonos Inteligentes | |

| API Integradas de Fabricantes de Equipos Originales | |

| Flujos de Datos Híbridos | |

| Por País | Estados Unidos |

| Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telemática de seguros en 2031?

Se prevé que alcance USD 469,38 millones para 2031 basándose en la CAGR actual.

¿A qué velocidad crecerá el mercado entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 28,18% durante este período.

¿Qué segmento muestra el crecimiento de ingresos más rápido?

Los programas de coaching de gestión según conducción se expanden más rápidamente con un 28,64% anual.

¿Por qué los fabricantes de automóviles están entrando en el seguro basado en el uso?

La conectividad instalada de fábrica permite a los fabricantes de automóviles monetizar los datos e inscribir a los conductores en el momento de la compra del vehículo con un costo mínimo de adquisición de clientes.

¿Qué normas de privacidad afectan a la adopción de la telemática en Estados Unidos?

Las leyes de California, Maryland y Nueva York exigen el consentimiento explícito de participación y pueden otorgar a los conductores derechos de eliminación de datos, aumentando los costos de cumplimiento.

¿Cómo se benefician financieramente las flotas de la telemática?

Los operadores comerciales típicamente ahorran entre el 10% y el 25% en primas de seguros y reducen las averías en carretera mediante el mantenimiento predictivo, recuperando frecuentemente su inversión en menos de un año.

Última actualización de la página el: