Tamaño y Participación del Mercado de IA en Contabilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 44.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Contabilidad por Mordor Intelligence

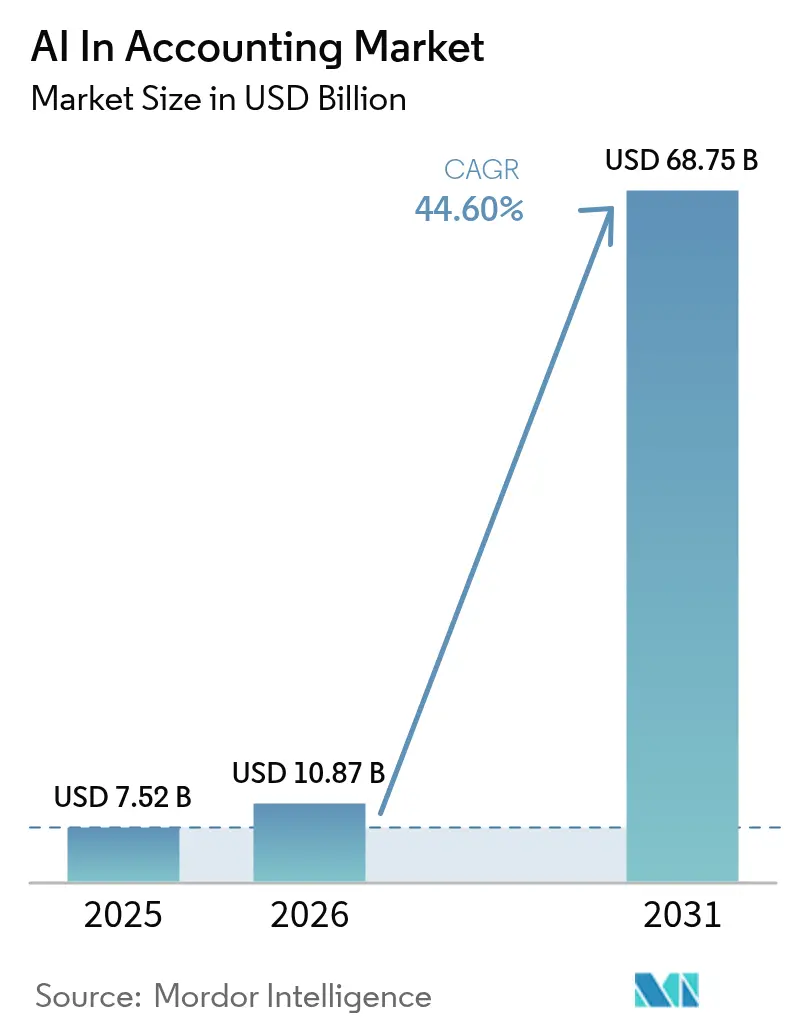

El tamaño del mercado de IA en Contabilidad en 2026 se estima en USD 10,87 mil millones, creciendo desde el valor de 2025 de USD 7,52 mil millones con proyecciones para 2031 que muestran USD 68,75 mil millones, creciendo a una CAGR del 44,6% durante 2026-2031. Esta rápida trayectoria está impulsada por la convergencia de los avances de la IA generativa, las normas obligatorias de digitalización para la facturación y las declaraciones fiscales, y las migraciones a la nube a escala empresarial que automatizan colectivamente los flujos de trabajo financieros con uso intensivo de mano de obra. Las capas de software que van desde el reconocimiento óptico de caracteres (OCR) hasta los copilotos de modelos de lenguaje extenso (LLM) ahora traducen facturas y recibos no estructurados en asientos contables estructurados, lo que permite a los contralores finalizar las tareas de cierre de fin de mes en horas en lugar de días. Simultáneamente, la infraestructura de nube escalable pone la IA de nivel empresarial al alcance de las pequeñas y medianas empresas (pymes) que anteriormente carecían de la base computacional para las cargas de trabajo de aprendizaje automático. Estas fuerzas interrelacionadas están reescribiendo el modelo operativo de la contabilidad, desplazando el esfuerzo humano de la entrada de datos hacia la resolución de anomalías, el análisis de varianzas y la orientación estratégica sobre el flujo de caja. Los proveedores que combinan IA integrada con una estrecha integración de ERP y actualizaciones de cumplimiento específicas por jurisdicción son los más propensos a capturar oportunidades de venta adicional y cruzada en los próximos cinco años. [1]Oracle Corporation, "2024 en Revisión: Oracle Cloud ERP Reimagina el Futuro de las Finanzas," oracle.com

Conclusiones Clave del Informe

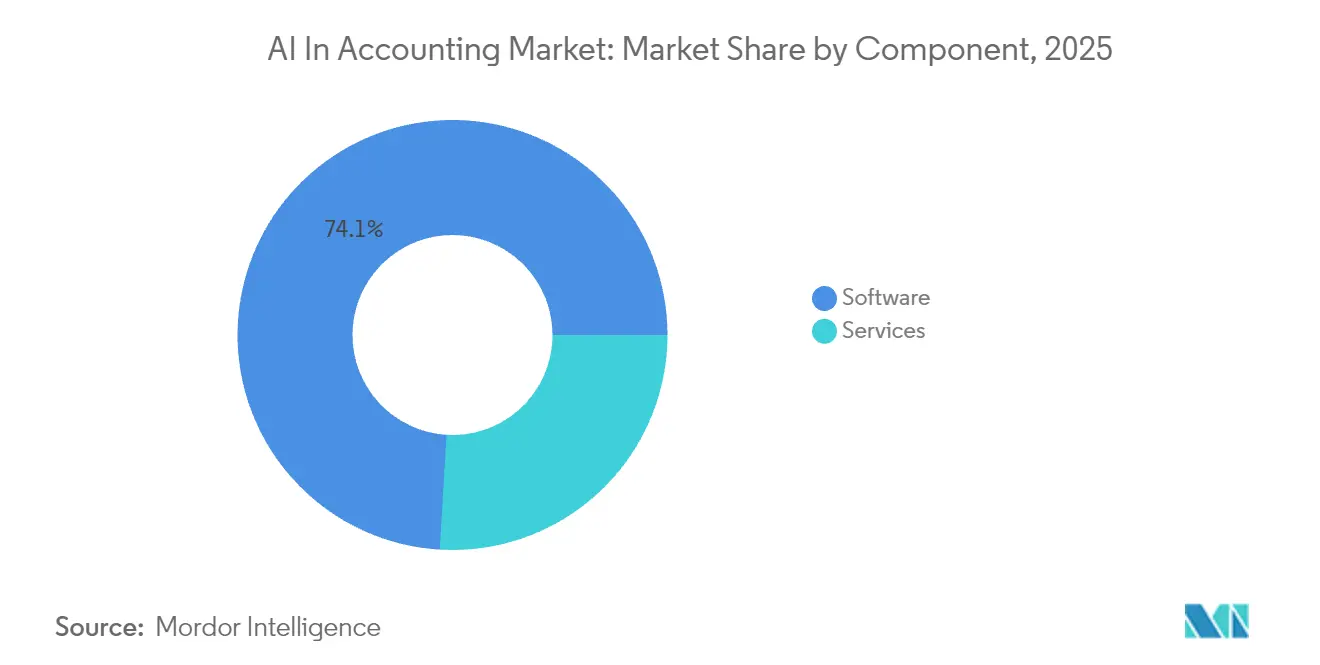

- Por componente, el software representó el 74,05% de la participación del mercado de IA en Contabilidad en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 45,3% hasta 2031.

- Por modo de implementación, la nube capturó el 61,72% de la base de 2025 y se prevé que crezca a una CAGR del 45,8% durante el período de perspectiva del mercado de IA en Contabilidad.

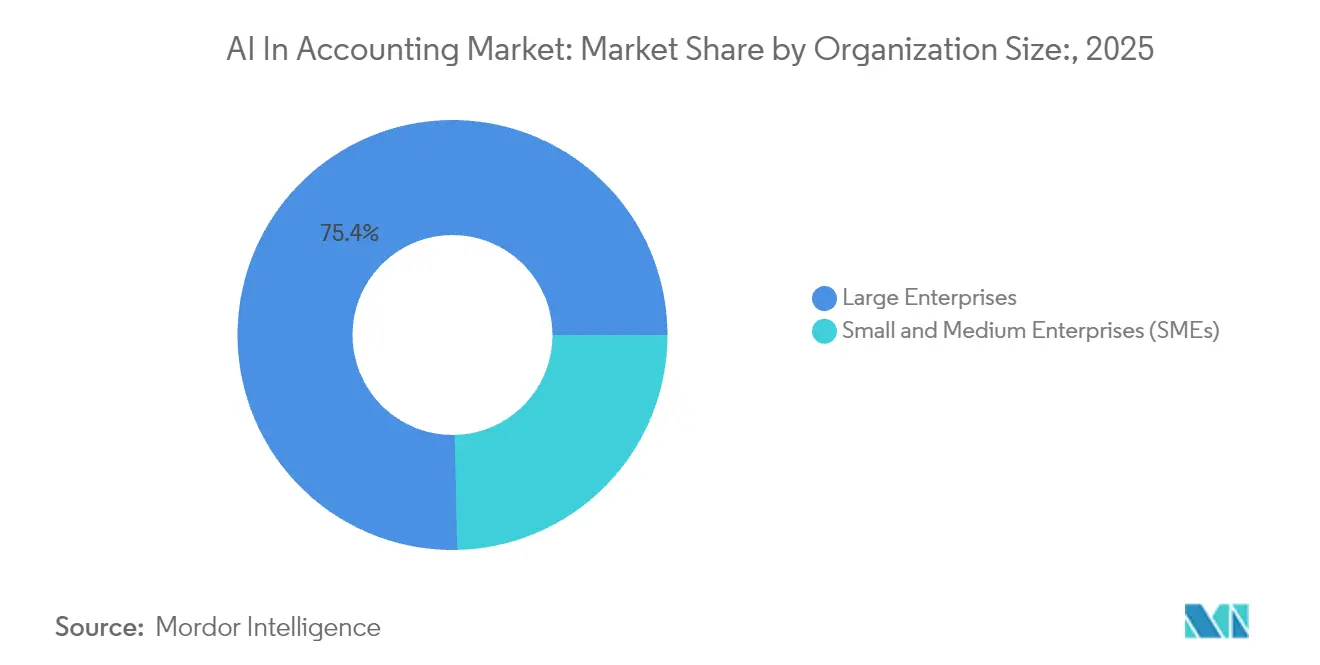

- Por tamaño de organización, las grandes empresas representaron el 75,35% del valor en 2025 del mercado de IA en Contabilidad, aunque se prevé que las pymes registren el crecimiento más rápido a una CAGR del 45,2% hasta 2031.

- Por aplicación, la gestión de fraude y riesgo lideró con una participación de ingresos del 33,58% en 2025 del mercado de IA en Contabilidad; se espera que la contabilidad automatizada se dispare a una CAGR del 46,1%.

- Por industria de usuario final, el sector BFSI contribuyó con el 29,15% del gasto en 2025 del mercado de IA en Contabilidad, mientras que los servicios profesionales y las firmas contables apuntan a una CAGR del 45,9%.

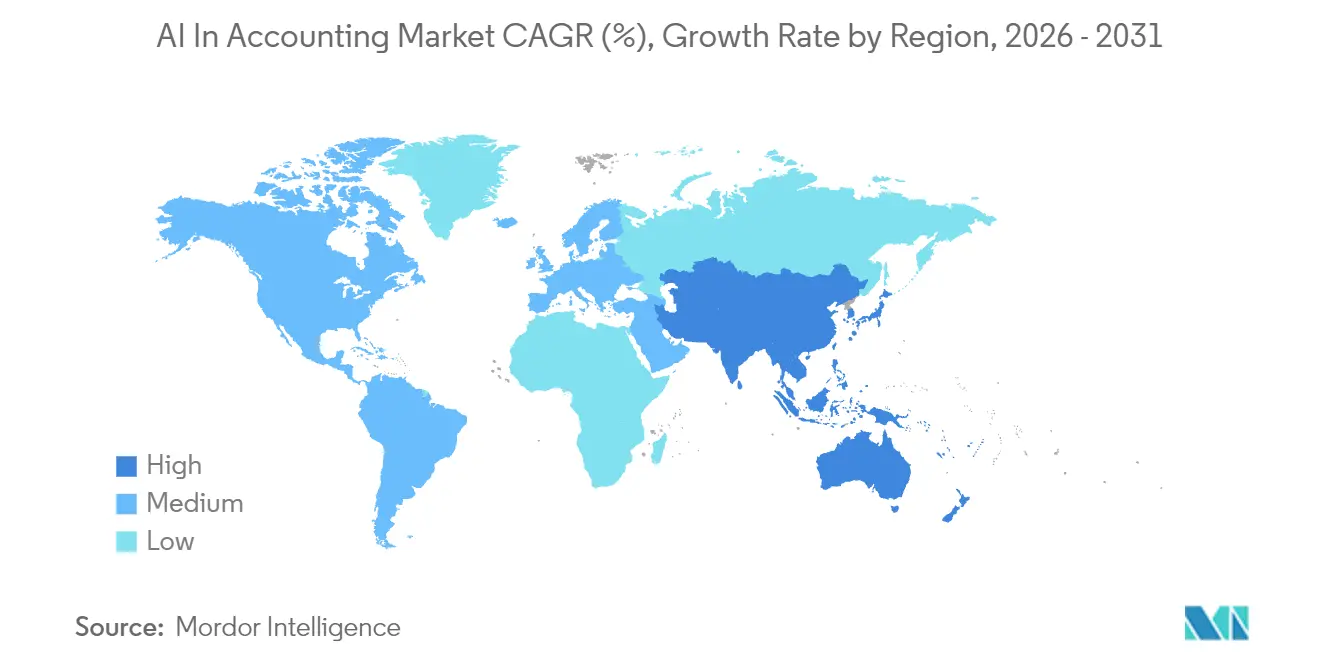

- Por geografía, América del Norte dominó con una participación del 38,74% en 2025 del mercado de IA en Contabilidad, mientras que Asia-Pacífico está en camino de la expansión más rápida con una CAGR del 46,2%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Contabilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precisión del PLN para datos de facturas no estructuradas | +8.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Migraciones de ERP con prioridad en la nube entre empresas del mercado intermedio | +9.1% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de las pymes de paneles de control de flujo de caja en tiempo real | +7.8% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia la facturación electrónica y los impuestos digitales | +6.4% | Europa y Asia-Pacífico como núcleo, con expansión hacia las Américas | Largo plazo (≥ 4 años) |

| Copilotos de IA generativa para flujos de trabajo de auditoría | +7.9% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Agentes de IA autónomos para el cierre de fin de mes | +6.8% | Global, liderado por empresas de mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precisión acelerada del PLN para datos de facturas no estructuradas

Los modelos de lenguaje natural ahora extraen campos clave de facturas, contratos y recibos con niveles de precisión superiores al 95%, eliminando eficazmente los cuellos de botella de teclado que han obstaculizado durante mucho tiempo a los equipos de cuentas por pagar. El módulo de Captura de Facturas de Oracle, integrado en NetSuite desde 2024, muestra cómo los modelos preentrenados convierten automáticamente las facturas en PDF en asientos de gastos categorizados. Más allá de la extracción, los motores basados en reglas enrutan las transacciones para su aprobación, marcan los duplicados y activan flujos de trabajo de excepciones, impulsando una reducción documentada del 30% en los tiempos de procesamiento entre los primeros adoptantes. La recompensa posterior aparece en pagos más rápidos a proveedores, captación de descuentos por pago anticipado y mejores resultados de satisfacción de proveedores que refuerzan el caso de negocio para nuevas inversiones en IA. Dado que los libros mayores estructurados también alimentan los paneles de análisis, los directores financieros obtienen visibilidad casi en tiempo real sobre las posiciones de capital de trabajo, lo que aumenta la demanda de módulos de tesorería predictivos que se apoyan en el mismo esqueleto de datos.

Migraciones de ERP generalizadas con prioridad en la nube entre empresas del mercado intermedio

Las empresas del mercado intermedio están abandonando los libros mayores locales en favor de suites de SaaS multiarrendatario que integran IA en cada paso de contabilización. El Copiloto para Finanzas de Microsoft ejemplifica el cambio: los contralores pueden generar análisis de flujo simplemente escribiendo indicaciones en lenguaje natural, dejando que el LLM consulte los sublibros mayores, calcule varianzas y redacte comentarios. [2]Microsoft Corporation, "Descripción General de Microsoft 365 Copiloto para Finanzas 2025 Oleada de Lanzamiento 1," microsoft.com Tales capacidades han redefinido las ecuaciones del costo total de propiedad: las empresas ahora ponderan las tarifas de suscripción frente a los proyectos de actualización evitados, los ciclos de cierre más rápidos y los ajustes de auditoría reducidos. Las implementaciones en la nube garantizan además la infraestructura subyacente para los modelos de cómputo intensivo, liberando a los equipos financieros de la planificación de capacidad. Dado que las actualizaciones se implementan automáticamente, los clientes heredan continuamente las mejoras algorítmicas sin migraciones de versiones disruptivas, un atributo que acelera la penetración del mercado en sectores con personal de TI reducido.

Demanda de las pymes de paneles de control de pronóstico de flujo de caja en tiempo real

Las condiciones macroeconómicas volátiles impulsan a las pymes a buscar visibilidad prospectiva y granular sobre la liquidez. Los proveedores de ERP nativos de IA como Rillet responden con paneles de control que ingieren API de fuentes bancarias, datos de proveedores de pagos y patrones de ventas estacionales para ofrecer pronósticos de posición de caja a nivel semanal. El entusiasmo de los inversores refleja la urgencia del mercado: Rillet recaudó USD 25 millones en mayo de 2025 para profundizar los motores de aprendizaje automático adaptados a las estructuras del plan de cuentas del mercado intermedio. Los resultados son pronunciados: los clientes piloto redujeron los saldos de efectivo inactivo en un promedio del 12% mientras evitaban tarifas inesperadas por sobregiro. Dado que la funcionalidad se entrega en un entorno de SaaS, las pymes evitan las costosas integraciones, lo que impulsa las referencias de boca en boca que acortan los ciclos de ventas tradicionales. A medida que los conjuntos de datos se acumulan, los modelos mejoran continuamente, reforzando las ventajas del pionero entre los proveedores de tecnología financiera nativos de la nube.

Impulso regulatorio hacia la facturación electrónica y las declaraciones fiscales digitales

Jurisdicciones desde India hasta la Unión Europea exigen informes de facturas en tiempo real y declaraciones fiscales automatizadas, presionando a las organizaciones para que modernicen las infraestructuras de sus libros mayores. La Red de Impuesto sobre Bienes y Servicios de India requiere la carga de comprobantes de tránsito electrónico en el momento del envío, lo que obliga incluso a los pequeños comerciantes a adoptar software compatible. En la UE, las nuevas normas de declaración del IVA exigen formatos XML estandarizados y validación casi instantánea. Las plataformas de IA destacan en el mapeo de documentos fuente dispares a estos formatos, el cálculo automático de las obligaciones fiscales y el ajuste de la lógica de las tasas impositivas a medida que se actualizan las regulaciones. Las empresas evitan así las multas por presentación tardía, mientras que los auditores obtienen un rastro transparente de la lógica algorítmica. Con el tiempo, los gobiernos se benefician de mejores datos de cumplimiento, creando un ciclo virtuoso de estándares más estrictos que consolidan aún más las soluciones de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento contable con conocimientos de IA | –4.3% | Global, agudo en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de privacidad y residencia de datos | –3.8% | Europa y Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Sistemas locales heredados que obstaculizan la integración de IA | –5.2% | América del Norte y Europa, grandes empresas | Corto plazo (≤ 2 años) |

| Sesgo algorítmico en modelos de detección de anomalías | –2.9% | Global, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento contable con conocimientos de IA

La profesión enfrenta una brecha de competencias que se amplía a medida que los planes de estudios heredados se quedan atrás de las realidades de la automatización. Los reclutadores informan de primas salariales de hasta el 20% para los candidatos que combinan las credenciales de CPA con dominio de Python. Las empresas incapaces de cubrir los puestos híbridos de ciencia de datos retrasan la implementación de IA, socavando el ROI proyectado. Los organismos profesionales abordan el déficit con cursos de certificación en ingeniería de indicaciones y ética, pero el suministro de talento sigue siendo limitado. La alta rotación agrava aún más las presiones, ya que los tecnólogos frecuentemente migran a puestos mejor remunerados en tecnología financiera. A largo plazo, los proveedores que integran herramientas de configuración de bajo código pueden sortear la escasez de talento minimizando los requisitos de programación especializada.

Endurecimiento de las regulaciones de privacidad y residencia de datos

Los marcos de privacidad globales como el RGPD, la LGPD de Brasil y la próxima Ley de IA de la UE imponen normas estrictas sobre el procesamiento de datos personales y financieros. Las encuestas de KPMG señalan el cumplimiento de la soberanía de datos como la principal barrera para la adopción de IA para el 59% de los directores financieros. Los proveedores de SaaS multiarrendatario responden ofreciendo pods de datos regionales y cifrado de conocimiento cero, pero las incertidumbres legales persisten, especialmente en torno al entrenamiento de modelos con datos contables que pueden incluir información de identificación personal. Las empresas corren el riesgo de multas y daños a la reputación si los algoritmos filtran información sensible, lo que impulsa calendarios de implementación conservadores en los sectores de salud, defensa y finanzas del sector público. A medida que los reguladores se centran en la explicabilidad, los proveedores deben demostrar la lógica del modelo, un requisito que favorece los algoritmos interpretables sobre las cajas negras opacas de aprendizaje profundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen a Pesar del Dominio del Software

El software capturó el 74,05% de la participación del mercado de IA en Contabilidad en 2025, lo que refleja la naturaleza indispensable de las plataformas de ERP centrales, los motores de OCR y los módulos de procesamiento inteligente de documentos. Estas ofertas proporcionan los algoritmos fundamentales que analizan facturas, concilian órdenes de compra y recomiendan devengos. Los principales proveedores como SAP, Oracle y Microsoft integran continuamente nueva lógica de LLM en sus suites, consolidando la fidelidad del cliente a través de renovaciones de suscripción anuales. Sin embargo, los ingresos por servicios superan las ventas de productos, expandiéndose a una CAGR del 45,3% a medida que los clientes adquieren experiencia en implementación, integración y gestión del cambio. Las empresas enfrentan entornos heredados complejos, lo que requiere socios consultores que mapeen los flujos de trabajo personalizados a canalizaciones de IA estandarizadas, migren conjuntos de datos históricos y calibren los modelos para taxonomías específicas del sector.

El aumento de los servicios indica que las ganancias en el tamaño del mercado de IA en Contabilidad dependen cada vez más de capas consultivas humanas que traducen las capacidades abstractas de IA en resultados de negocio tangibles. Los paquetes de formación, los contratos de servicios gestionados y los contratos de optimización continua ahora generan flujos de rentas vitalicias para los integradores de sistemas y las consultoras especializadas. Dado que las actualizaciones de plataformas se implementan trimestralmente, los clientes necesitan ajustes y verificaciones de gobernanza continuas, tareas que refuerzan la perspectiva a largo plazo de los servicios. Mientras tanto, los proveedores de software exploran alianzas de reparto de ingresos con ecosistemas de consultoría, subrayando la evolución simbiótica de los grupos de valor de productos y servicios dentro del mercado más amplio de IA en Contabilidad.

Por Modo de Implementación: La Supremacía de la Nube se Acelera

Las soluciones en la nube representaron el 61,72% del valor en 2025 y permanecen en una curva de CAGR del 45,8%, destacando un cambio decisivo hacia arquitecturas multiarrendatario optimizadas para cargas de trabajo de IA. Las capas de cómputo elástico permiten ciclos de entrenamiento, inferencia y reentrenamiento de modelos bajo demanda que los servidores locales no pueden igualar sin una inversión de capital significativa. Los proveedores implementan actualizaciones algorítmicas semanales, propagando instantáneamente mejoras como la extracción mejorada de líneas de facturas o las heurísticas de detección de valores atípicos a todos los arrendatarios. Estos factores sustentan el crecimiento del tamaño del mercado de IA en Contabilidad entre los segmentos de pequeñas y medianas empresas que aprovechan los planes de entrada de nivel de nube para evitar costosas expansiones de centros de datos.

Las implementaciones locales disminuyen de forma constante, manteniéndose principalmente en contratistas de defensa, empresas de servicios públicos y organismos públicos sujetos a mandatos de residencia de datos. Los modelos híbridos sirven como puentes intermedios, redirigiendo los libros mayores sensibles hacia nubes privadas mientras se descargan las cargas de trabajo menos críticas a la infraestructura pública. Sin embargo, la carga de mantenimiento de las pilas híbridas a menudo resulta mayor de lo previsto, empujando a los rezagados hacia la adopción completa de SaaS durante el horizonte de pronóstico. El resultado neto refuerza el liderazgo de la nube, consolidando las hojas de ruta de los proveedores en torno a la monetización por suscripción y la extensibilidad de la plataforma.

Por Tamaño de Organización: El Crecimiento de las Pymes Disrumpe el Dominio Empresarial

Las grandes empresas controlaron el 75,35% del gasto en 2025, aprovechando la escala para negociar acuerdos de licencia empresarial plurianuales que cubren subsidiarias globales. Sin embargo, la adopción por parte de las pymes se acelera a una CAGR del 45,2% a medida que las herramientas de IA intuitivas y los precios asequibles de pago por uso erosionan las barreras de entrada históricas. Las interfaces de bajo código permiten a los contadores no técnicos entrenar modelos de clasificación personalizados sin escribir Python, democratizando las capacidades que antes estaban reservadas para los equipos de TI de las empresas de Fortune 500. La difusión amplía la huella del mercado de IA en Contabilidad, inyectando nuevo vigor competitivo en arenas de contabilidad regional tradicionalmente aisladas.

El entusiasmo de las pymes tiene implicaciones estratégicas: a medida que las empresas más pequeñas automatizan las conciliaciones y los análisis de varianzas, pueden asignar la mano de obra liberada a los servicios de asesoría, comprimiendo los tiempos de ciclo y compitiendo de igual a igual con los titulares más grandes. Los proveedores de nube atraen a este segmento con niveles freemium y aplicaciones de mercado que se conectan a las API bancarias en minutos. Dado que las pymes representan colectivamente millones de asientos potenciales, constituyen el mayor depósito de ingresos recurrentes sin explotar, garantizando un reequilibrio continuo de la participación de mercado hasta 2031.

Por Aplicación: La Automatización Supera a la Gestión de Riesgos

La gestión de fraude y riesgo dominó las asignaciones de 2025 con un 33,58%, anclada por sofisticadas rutinas de detección de anomalías que los bancos despliegan para marcar transferencias sospechosas en tiempo real. Sin embargo, la contabilidad automatizada superará a todos los demás segmentos, escalando a una CAGR del 46,1% a medida que las empresas priorizan la eficiencia en el procesamiento diario de transacciones. La captura de facturas sin plantilla, las contabilizaciones autónomas en el libro mayor y los asientos de diario generados por IA reducen los ciclos de cierre y aumentan la actualidad de los datos, orientando con confianza a la dirección desde los informes retrospectivos hacia la orientación predictiva.

El auge de la contabilidad automatizada subraya cómo las tareas de procesamiento central, que antes se percibían como demasiado granulares para la inversión en IA, ahora entregan el ROI más claro a través del ahorro en horas de trabajo y las métricas de reducción de errores. Los proveedores agrupan los microservicios de contabilidad en API modulares, lo que permite a los clientes seleccionar características, un enfoque que acelera la penetración en los sectores verticales. Con el tiempo, estos servicios alimentan los análisis ascendentes, nutriendo los módulos de pronóstico de flujo de caja y presupuestación, impulsando aún más la dinámica de participación del mercado de IA en Contabilidad.

Por Industria de Usuario Final: Los Servicios Profesionales se Aceleran más allá del BFSI

Las instituciones del sector BFSI representaron el 29,15% del gasto en 2025, un resultado lógico dado los altos volúmenes de transacciones de la banca y los estrictos estándares contra el lavado de dinero. Sin embargo, los servicios profesionales y las firmas contables registrarán la CAGR más rápida del 45,9% hasta 2031, impulsados por las economías de escala del compromiso: un contador habilitado por IA ahora puede gestionar hasta 200 entidades cliente en lugar de 20. Este efecto multiplicador disrumpe los modelos tradicionales de facturación por hora, lo que permite a las firmas introducir paquetes de asesoría de tarifa fija sin canibalizar los márgenes.

Otros sectores verticales siguen arcos de adopción diferenciados. Los fabricantes integran la contabilidad de IA con la telemetría del IoT para alinear la valoración del inventario con la producción de la línea de fabricación, mientras que los proveedores de salud explotan la IA para la conciliación de pagadores y los informes regulatorios. Los organismos gubernamentales adoptan la IA para mejorar la transparencia, cumplir los ciclos de auditoría estatutaria y combatir el fraude en la contratación pública. Colectivamente, estas implementaciones intersectoriales enriquecen el tamaño del mercado de IA en Contabilidad, ampliando su alcance horizontal.

Análisis Geográfico

América del Norte retuvo el 38,74% de los ingresos de 2025, respaldada por profundas reservas de capital de riesgo, infraestructura de nube madura y experimentación regulatoria temprana con regímenes de impuestos digitales. El liderazgo de América del Norte se sustenta en la presencia de gigantes de ERP como Microsoft, Oracle e Intuit, abundante capital de riesgo y un clima regulatorio favorable a la innovación. Los flujos de financiación ilustran el impulso: Numeric aseguró USD 28 millones en 2024 para perfeccionar sus herramientas de automatización de cierre basadas en IA generativa. Las empresas estadounidenses integran la IA profundamente en los ERP de nivel empresarial, mientras que las empresas canadienses y mexicanas se centran en soluciones adaptadas a las pymes que simplifican la conciliación del IVA transfronterizo. Los reguladores fomentan la adopción a través de orientación sobre los estándares aceptables de pistas de auditoría de IA, reduciendo la incertidumbre legal y despejando los atrasos en las adquisiciones.

Sin embargo, Asia-Pacífico exhibe una CAGR vertiginosa del 46,2%, impulsada por las hojas de ruta nacionales de IA, los ecosistemas de pagos digitales de rápida expansión y los mandatos gubernamentales de facturación electrónica. India destaca: el 73% de las empresas planea implementar IA en los flujos de trabajo contables para 2025, superando el promedio global del 52%. La modernización manufacturera de China y las reformas corporativas centradas en la productividad de Japón amplifican aún más la demanda. El surgimiento de Asia-Pacífico es multifacético. El Instituto de Contadores Públicos de India presentó CA GPT para dotar a 70.000 profesionales de herramientas de análisis de informes anuales impulsadas por IA, lo que señala el respaldo oficial a la renovación tecnológica. China combina la contabilidad de IA con su vasta base manufacturera, permitiendo a los equipos financieros vincular la telemetría de producción con cálculos del costo de los bienes vendidos en tiempo real. Las economías tecnológicamente avanzadas como Singapur y Australia funcionan como centros de integración, albergando centros de datos regionales que satisfacen las restricciones de soberanía y aceleran la incorporación de los mercados vecinos.

Europa, aunque con un tamaño del mercado de IA en Contabilidad más pequeño en términos absolutos, ejerce una considerable influencia sobre los estándares. La Ley de IA de la UE obliga a los proveedores a documentar la procedencia del modelo, las verificaciones de sesgo y los procedimientos de contingencia. Los campeones industriales de Alemania actualizan los sistemas financieros para cumplir con los próximos mandatos de facturación electrónica legible por máquina. Francia capta atención a través de unicornios como Pennylane, que cerró sucesivas rondas de financiación para ofrecer servicios de contabilidad de IA de pila completa. Las economías más pequeñas adoptan plataformas de SaaS paneuropeas que alivian la complejidad del cumplimiento fiscal en los 27 estados miembros. En conjunto, estas condiciones establecen a Europa como un crisol de prácticas de IA responsable que se propagan hacia las hojas de ruta globales de los proveedores. América Latina y Oriente Medio y África avanzan a ritmos más moderados, pero las expansiones específicas de centros de datos en la nube y los entornos sandbox de tecnología financiera posicionan a estas regiones para un crecimiento de recuperación más adelante en la década.

Panorama Competitivo

El mercado de IA en Contabilidad combina conglomerados de ERP consolidados y retadores ágiles nativos de IA. SAP, Oracle y Microsoft capitalizan en las bases de clientes instaladas, integrando asistentes de LLM en las suites principales y agrupando extensiones de IA dentro de los contratos existentes. Mientras tanto, las empresas emergentes verticalizadas como Rillet, Candis y Vic.ai se abren camino apuntando a puntos de dolor específicos (captura de facturas, controles de gastos o consolidación de múltiples entidades) y mostrando métricas de tiempo de obtención de valor inalcanzables en los ecosistemas de gran escala. La consolidación se intensifica a medida que los titulares adquieren especialistas de nicho para enriquecer las carteras de productos y anticiparse a la competencia.

Los temas de inversión estratégica enfatizan la interoperabilidad, la seguridad y la explicabilidad. Studio360 de BlackLine, lanzado en enero de 2025, integra IA a lo largo de todo el continuo de cierre a divulgación, posicionando a la empresa como un orquestador de transformación financiera. [4]BlackLine Inc., "BlackLine Lanza la Plataforma Studio360," blackline.com La plataforma basada en agentes de FloQast opta por el cumplimiento de la norma ISO/IEC 42001 para tranquilizar a los comités de auditoría de que la IA se adhiere a las pautas éticas. La inversión en modelos de base propios sigue siendo limitada; en cambio, los proveedores ajustan los LLM de código abierto con libros mayores específicos del dominio para controlar los costos mientras preservan la diferenciación a través de datos de entrenamiento propios.

A nivel regional, los actores norteamericanos dominan los segmentos empresariales, pero Europa y Asia producen competidores emergentes que destacan en contenido de cumplimiento localizado. La concentración del mercado se mantiene en un rango medio: los cinco principales proveedores controlan aproximadamente el 55% de los ingresos, dejando amplio margen para las marcas retadoras. De cara al futuro, es probable que la intensidad competitiva pivote sobre las herramientas de gobernanza, la simplicidad de la experiencia del usuario y la amplitud del ecosistema de socios, en lugar de la potencia algorítmica bruta, un cambio que podría favorecer a las empresas hábiles en agrupar utilidades de IA en narrativas coherentes de procesos contables.

Líderes del Sector de IA en Contabilidad

Intuit Inc.

Xero Limited

Sage Group plc

SAP SE

Oracle Corporation (NetSuite)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Rillet recaudó USD 25 millones en financiación de Serie A de Sequoia Capital para acelerar su hoja de ruta de ERP nativo de IA para equipos financieros del mercado intermedio.

- Febrero 2025: BlackLine ganó el galardón de Tecnología Financiera Más Innovadora de los Premios Tech Ascension 2024 por los avances en soluciones financieras impulsadas por IA.

- Enero 2025: Microsoft presentó Copiloto para Finanzas, integrando IA generativa en las funciones de consolidación de datos, análisis de varianzas e informes narrativos.

- Enero 2025: BlackLine lanzó Studio360, una plataforma unificada que integra IA en los flujos de trabajo de conciliación, asiento de diario y orquestación del cierre.

- Enero 2025: El Instituto de Contadores Públicos de India presentó CA GPT, proporcionando herramientas de análisis financiero de IA y programas especializados de perfeccionamiento profesional a más de 70.000 miembros.

- Enero 2025: Sage Intacct lanzó su cuarta actualización trimestral que incluye Sage Copiloto, un asistente de IA para la toma de decisiones de las pymes.

Alcance del Informe del Mercado Global de IA en Contabilidad

Aprovechar la tecnología de IA es valioso y transformador para las empresas del sector contable. Las aplicaciones de tecnología disruptiva, como el aprendizaje automático (ML) y el análisis predictivo, están ayudando a los profesionales del sector a mejorar su eficiencia operativa y reducir los costos en las actividades contables. Sin embargo, el impacto de la IA en el sector va más allá del ahorro de costos, ofreciendo varios beneficios potenciales. El estudio incluye diversas tendencias que impulsan la incorporación de IA en los procesos contables. En el estudio se incluyen las empresas que incorporan IA en su software de contabilidad y las empresas que habilitan IA.

El mercado de inteligencia artificial en contabilidad está segmentado por componente (software, servicios), implementación (local, nube), tamaño de organización (pequeñas y medianas empresas (pymes), grandes empresas) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software | Plataformas Centrales |

| Soluciones Puntuales (OCR, RPA, etc.) | |

| Servicios | Implementación e Integración |

| Formación y Servicios Gestionados |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Gestión de Fraude y Riesgo |

| Clasificación y Aprobaciones de Facturas |

| Informes y Cumplimiento |

| Contabilidad Automatizada |

| Pronóstico y Presupuestación |

| Otras Aplicaciones |

| BFSI |

| Servicios Profesionales y Firmas Contables |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Salud |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Plataformas Centrales | |

| Soluciones Puntuales (OCR, RPA, etc.) | |||

| Servicios | Implementación e Integración | ||

| Formación y Servicios Gestionados | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Aplicación | Gestión de Fraude y Riesgo | ||

| Clasificación y Aprobaciones de Facturas | |||

| Informes y Cumplimiento | |||

| Contabilidad Automatizada | |||

| Pronóstico y Presupuestación | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | BFSI | ||

| Servicios Profesionales y Firmas Contables | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Salud | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico global de IA en Contabilidad para 2031?

Se proyecta que el sector alcanzará USD 68,75 mil millones para 2031, expandiéndose desde USD 10,87 mil millones en 2026.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 46,2%, superando a todas las demás regiones.

¿Qué área de aplicación verá la expansión más rápida?

La contabilidad automatizada liderará el crecimiento con una CAGR proyectada del 46,1% hasta 2031.

¿Cómo están influyendo las pymes en las tendencias de adopción?

Las herramientas de SaaS en la nube asequibles y de IA de bajo código están impulsando la adopción por parte de las pymes a una CAGR del 45,2%, modificando la dinámica competitiva.

¿Cuáles son los principales obstáculos para la implementación?

Los mayores obstáculos incluyen la escasez de contadores con conocimientos de IA, leyes de privacidad de datos más estrictas y las restricciones de los sistemas heredados.

¿Qué modelo de implementación tiene la mayor participación de ingresos?

Las implementaciones en la nube lideraron con una participación del 61,72% en 2025 y continúan dominando debido a los recursos de cómputo escalables para la IA.

Última actualización de la página el: