Tamaño y Cuota del Mercado Europeo de Telemática de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.08% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Telemática de Seguros por Mordor Intelligence

El tamaño del Mercado Europeo de Telemática de Seguros se estima en USD 1,20 mil millones en 2026, y se espera que alcance USD 3,53 mil millones en 2031, a una CAGR del 24,08% durante el período de previsión (2026-2031).

El crecimiento está impulsado por la conectividad integrada del fabricante de equipos originales (OEM), la expansión de las propuestas exclusivamente basadas en teléfonos inteligentes y las reducciones demostradas en el índice de siniestralidad de 15 a 25 puntos porcentuales cuando la gestión de siniestros mediante inteligencia artificial (IA) se combina con datos de conducción en tiempo real. Italia mantuvo su ventaja de pionera gracias a una década de implementación de caja negra, aunque Alemania está ascendiendo con un modelo basado puramente en aplicaciones que prescinde del hardware, posicionando al país para la expansión más rápida de la región. Los productos de coaching de conducción supervisada (Manage-How-You-Drive), la implementación en la nube y las flotas de movilidad compartida están superando sus respectivos promedios, ya que las aseguradoras buscan menores costes de dispositivos, cómputo elástico y nuevos ingresos provenientes de flotas comerciales. Mientras tanto, el reglamento de acceso a datos eCall de la Comisión Europea y los mercados de datos neutros de rápido crecimiento están fragmentando la ventaja competitiva al poner los datos de fábrica ampliamente a disposición.[1]Comisión Europea, "Reglamento Delegado sobre Acceso a Datos de Vehículos," ec.europa.eu

Conclusiones Clave del Informe

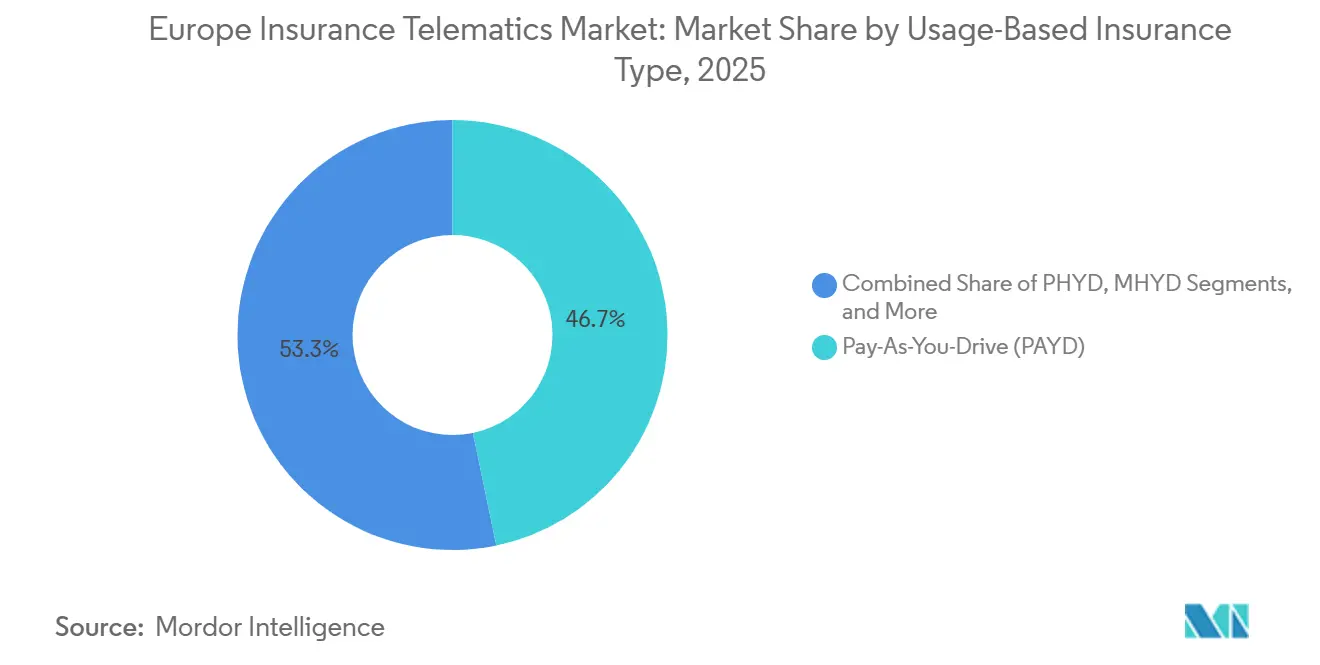

- Por tipo de seguro basado en el uso, el pago por kilometraje lideró con una cuota de ingresos del 46,73% en 2025 en el mercado europeo de telemática de seguros, mientras que la conducción supervisada (manage-how-you-drive) se proyecta que avanzará a una CAGR del 24,88% hasta 2031.

- Por tecnología telemática, los dispositivos de caja negra mantuvieron el 38,74% de la cuota del mercado europeo de telemática de seguros en 2025, mientras que las soluciones exclusivamente basadas en teléfonos inteligentes registran la CAGR proyectada más alta, del 24,65%, hasta 2031.

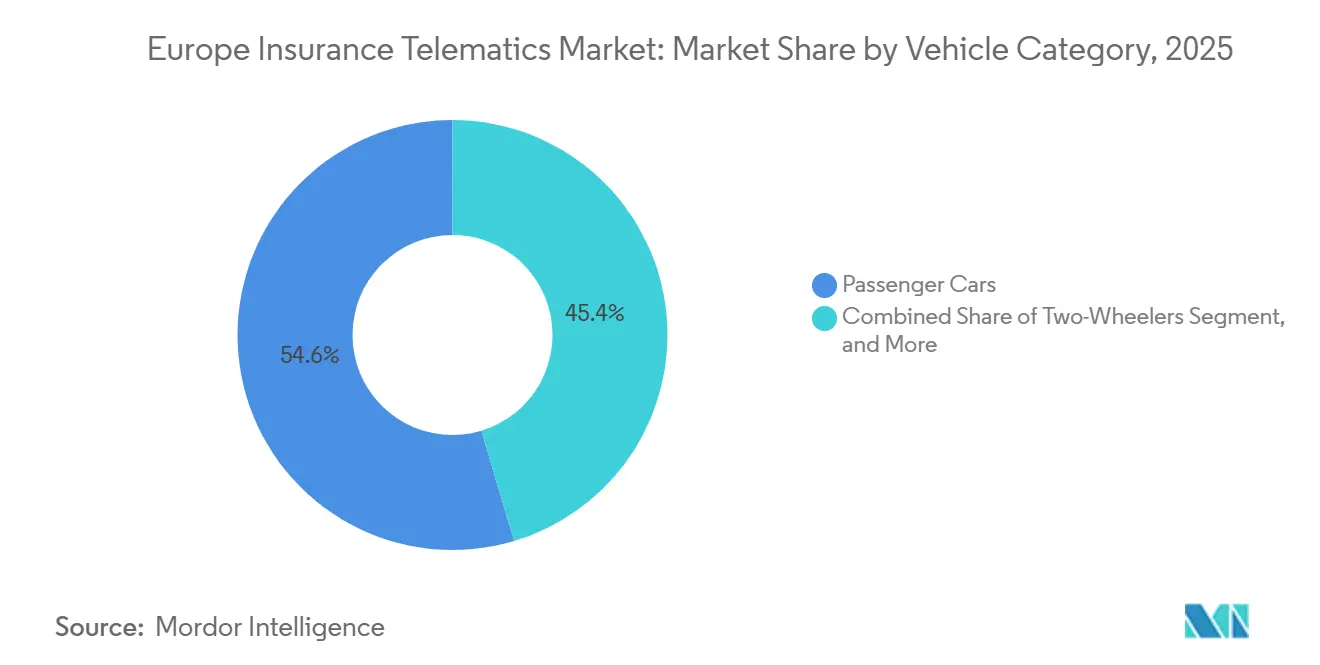

- Por categoría de vehículo, los automóviles de pasajeros representaron el 54,63% del tamaño del mercado europeo de telemática de seguros en 2025, y se prevé que las flotas de movilidad compartida se expandan a una CAGR del 25,02% entre 2026 y 2031.

- Por modelo de implementación, las plataformas en la nube capturaron el 62,61% de la cuota en 2025 del mercado europeo de telemática de seguros y crecerán a una CAGR del 25,33%, eclipsando las alternativas locales.

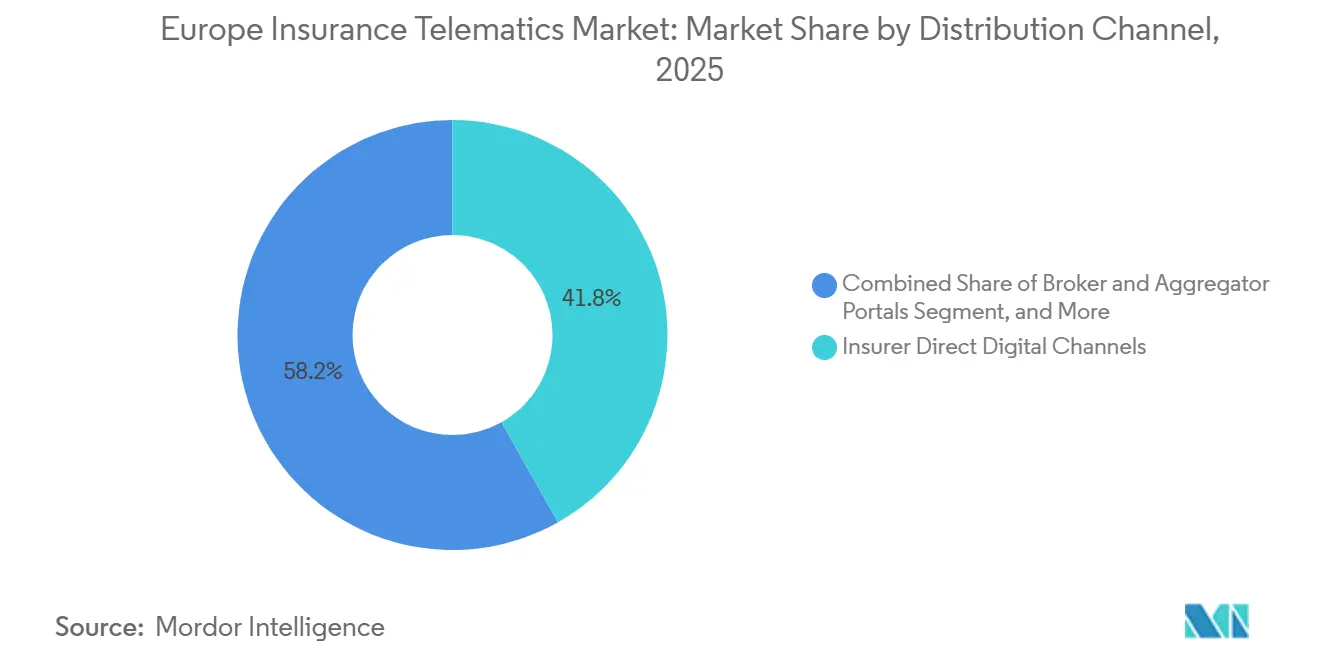

- Por canal de distribución, los canales digitales directos de aseguradoras se mantuvieron como los más grandes con el 41,84% en 2025 del mercado europeo de telemática de seguros, mientras que las asociaciones OEM ascenderán a una CAGR del 24,66% hasta 2031.

- Por país, Italia se mantuvo como la mayor con el 32,84% en 2025 del mercado europeo de telemática de seguros, mientras que Alemania ascenderá a una CAGR del 24,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Telemática de Seguros

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de la Telemática OEM Integrada en las Ventas de Vehículos Nuevos | +4.2% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Rápida Expansión de las Soluciones UBI Basadas en Teléfonos Inteligentes entre Conductores Sensibles al Precio | +3.8% | España, Polonia, República Checa, Resto de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Regulaciones eCall y de Acceso a Datos de la UE que Catalizan la Disponibilidad de Datos para las Aseguradoras | +4.5% | En toda la Unión Europea, con mayor fuerza en Italia, Alemania, Francia | Largo plazo (≥ 4 años) |

| Automatización de Siniestros Impulsada por IA que Reduce los Índices de Siniestralidad y el Fraude | +3.9% | Reino Unido, Alemania, Países Bajos, Suecia, Dinamarca | Mediano plazo (2-4 años) |

| Demanda de Descuentos en Primas vinculados a la Conducción Ecológica y a Criterios ESG | +2.7% | Países Bajos, Suecia, Dinamarca, Bélgica, Suiza, Austria | Mediano plazo (2-4 años) |

| Surgimiento de Mercados de Datos Neutros que Permiten a las Aseguradoras más Pequeñas Operar | +2.1% | España, Polonia, República Checa, Resto de Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de la Telemática OEM Integrada en las Ventas de Vehículos Nuevos

Las unidades de control telemático instaladas de fábrica se enviaron en 4,2 millones de automóviles nuevos europeos durante 2025, lo que permitió a las aseguradoras activar pólizas basadas en el uso en el punto de venta.[2]Stellantis N.V., "Stellantis y Wrisk se Asocian en Soluciones de Seguros Integrados," stellantis.com Stellantis y Wrisk estiman un coste de adquisición de clientes un 40% inferior gracias a este modelo integrado, mientras que la asociación de BMW con Qover vincula a los conductores a contratos plurianuales que garantizan ingresos por primas predecibles. Los gastos operativos se reducen en EUR 15-20 (USD 16,9-22,5) por póliza una vez que desaparece la logística de devolución de dispositivos, compensando las tarifas de acceso a datos OEM. Volkswagen reveló que el 68% de sus entregas de 2025 contaban con conectividad integrada, lo que indica que los vehículos preparados para telemática serán estándar antes de 2027.[3]Volkswagen Group, "Informe de Sostenibilidad 2025: Movilidad Conectada," volkswagenag.com

Rápida Expansión de las Soluciones UBI Basadas en Teléfonos Inteligentes entre Conductores Sensibles al Precio

La telemática exclusivamente basada en teléfonos inteligentes elimina los subsidios de hardware, lo que permite a las aseguradoras suscribir pólizas en cuestión de minutos. By Miles reportó una retención un 22% superior a la de los equivalentes de caja negra en 2025, ya que los conductores pueden pausar la cobertura cuando sus vehículos están inactivos. El kit de software de Sentiance detecta frenadas bruscas y distracciones con una precisión del 92%, igualando a los dispositivos dedicados a una décima parte del coste. España y Polonia duplicaron la penetración hasta el 14% en 2025, ya que los jóvenes conceden fácilmente permisos de ubicación, aliviando las cargas de capital circulante de las aseguradoras.

Regulaciones eCall y de Acceso a Datos de la UE que Catalizan la Disponibilidad de Datos para las Aseguradoras

La Comisión Europea ordenó el acceso justo, razonable y no discriminatorio a los registros de colisiones, cuentakilómetros y diagnósticos a partir de marzo de 2024. La herramienta de presupuesto rápido de Generali de 2025 en Bélgica redujo el tiempo de suscripción de 48 horas a 12 minutos utilizando los datos OEM. La apertura de las interfaces de programación de aplicaciones (API) permite a plataformas como Mobilisights de Octo agregar datos de múltiples marcas, reduciendo los ciclos de integración para las aseguradoras de tamaño medio.

Automatización de Siniestros Impulsada por IA que Reduce los Índices de Siniestralidad y el Fraude

La IA vinculada a la telemática reconstruye colisiones a baja velocidad, resolviendo entre el 60 y el 70% de los casos sin visitas del perito. La automatización MyDrive de Aviva ahorró entre GBP 150 y 200 (USD 190-253) por expediente en 2025. Cambridge Mobile Telematics logró una tasa de detección de colisiones verdaderamente positiva del 94%, reduciendo los tiempos de respuesta de emergencia y aumentando la satisfacción del cliente en 18 puntos. Allianz reportó una reducción de fugas del 18%, equivalente a ahorros anuales de EUR 120 millones (USD 135 millones).

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de Cumplimiento de la Normativa de Privacidad de Datos impulsados por el RGPD | -2.3% | En toda la Unión Europea, con mayor incidencia en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Normas Nacionales Fragmentadas de Precios e Impuestos que Limitan la Escalabilidad Transfronteriza | -1.8% | Operadores multinacionales, con mayor impacto en España, Italia y Bélgica | Mediano plazo (2-4 años) |

| Variabilidad en la Calidad de los Datos entre Dispositivos Telemáticos | -1.2% | Polonia, República Checa, Resto de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Desequilibrio en el Poder de Negociación OEM-Aseguradora sobre las Tarifas de Datos | -1.5% | Alemania, Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costes de Cumplimiento de la Normativa de Privacidad de Datos impulsados por el RGPD

El consentimiento explícito, los mecanismos de doble confirmación y las solicitudes de eliminación en 30 días elevaron el gasto en cumplimiento de 2025 a EUR 2-5 millones (USD 2,25-5,63 millones) por aseguradora de tamaño medio, erosionando los márgenes de suscripción hasta en 60 puntos básicos. Las multas por un total de EUR 8,3 millones (USD 9,34 millones) en Alemania pusieron de relieve el riesgo de sanciones. Las cláusulas de residencia de datos obligan al alojamiento exclusivo en la UE, añadiendo entre el 25 y el 35% a las facturas de nube, mientras que las normas de revisión humana para cambios de prima superiores al 15% reducen el potencial de automatización.

Normas Nacionales Fragmentadas de Precios e Impuestos que Limitan la Escalabilidad Transfronteriza

La soberanía de los estados miembros sobre las bandas de primas y los impuestos de seguros ralentiza los despliegues regionales. Volver a presentar un producto de pago según la conducción (pay-how-you-drive) alemán en Francia puede tardar hasta 12 meses, perdiendo las principales ventanas de ventas. España limita los descuentos basados en el uso al 30%, lo que reduce el atractivo de la telemática, mientras que el impuesto de timbre del 12,5% de Italia sobre los costes de los dispositivos impulsa a los clientes hacia soluciones basadas en teléfonos inteligentes que evitan los gravámenes sobre el hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro Basado en el Uso: Los Modelos de Coaching Ganan Impulso

Se proyecta que las pólizas de conducción supervisada (manage-how-you-drive) sean el componente de mayor crecimiento del mercado europeo de telemática de seguros, expandiéndose al 24,88% hasta 2031. El segmento ya redujo los eventos de frenada brusca hasta en un 25% en tres meses, desbloqueando mayores reducciones de primas que resuenan con los gestores de flotas que persiguen objetivos ESG. El pago por kilometraje mantuvo una cuota de ingresos del 46,73% en 2025 y domina entre los automovilistas urbanos con menos de 8.000 kilómetros anuales. Los productos basados en kilómetros siguen siendo de nicho, pero prosperan en el Reino Unido gracias a la oferta de pura aplicación de By Miles. La colaboración de Allianz de 2025 con Ticker demostró que las funciones de coaching atraen a los conductores mayores de 50 años cuando el mensaje cambia de la vigilancia a la conducción más segura. Los cambios regulatorios en Francia y Alemania permiten ahora la recalibración mensual de primas, acelerando la adopción.

El cambio de comportamiento más amplio refleja la comprensión de las aseguradoras de que las métricas de horas de exposición subestiman el riesgo en relación con el microestilo de conducción. Los operadores de flotas se inclinan por los paneles de puntuación de conductores que documentan el cumplimiento del deber de cuidado. Los sistemas de recompensas gamificadas y de devolución de efectivo, pioneros de marcas emergentes como Ticker, apuntan a una futura convergencia entre los servicios de seguros y de suscripción de movilidad. Al mismo tiempo, el tamaño del mercado europeo de telemática de seguros para los productos exclusivamente basados en kilometraje se estabilizará a medida que la conectividad OEM integrada y la puntuación por IA democraticen la suscripción basada en el comportamiento en los segmentos masivos del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología Telemática: Las Soluciones Basadas en Teléfonos Inteligentes Desafían a los Operadores Establecidos en Hardware

Se prevé que los productos exclusivamente basados en teléfonos inteligentes superen el crecimiento general del mercado europeo de telemática de seguros con una CAGR del 24,65%, captando a consumidores atraídos por el proceso de incorporación sin hardware. Las cajas negras mantuvieron el 38,74% de cuota en 2025 gracias a la base histórica de Italia, pero los subsidios de EUR 50-80 (USD 56,25-90) por póliza representan una línea de costes creciente a medida que la inflación afecta a los componentes. Los dongles OBD muestran ganancias marginales, mientras que las unidades OEM integradas escalan rápidamente a medida que la conectividad se convierte en estándar. Las arquitecturas híbridas de etiqueta y aplicación sirven como puente, especialmente en los densos corredores urbanos donde los balizadores Bluetooth mejoran la fidelidad del GPS.

El giro de Vodafone Automotive de 2025 hacia los servicios definidos por software subraya la compresión del margen de hardware. El procesamiento mensual de 1.200 millones de kilómetros-teléfono inteligente de The Floow alimenta ciclos de actualización de primas de 90 días que las renovaciones anuales convencionales no pueden igualar, reforzando el impulso centrado en aplicaciones. Las ventajas de cuota del mercado europeo de telemática de seguros dependerán cada vez más de la precisión algorítmica en lugar del inventario de dispositivos, lo que lleva a los operadores establecidos a reconfigurar sus cadenas de suministro para la entrega de software.

Por Categoría de Vehículo: Las Flotas de Movilidad Compartida Impulsan la Expansión más Rápida

Se prevé que las flotas de movilidad compartida contribuyan con el mayor incremento al tamaño del mercado europeo de telemática de seguros, ascendiendo al 25,02% hasta 2031. Los automóviles de pasajeros aún representaban el 54,63% de las pólizas en 2025, aunque las plataformas de transporte por demanda integran la telemática para negociar coberturas de grupo dinámicas y aplicar recargos a los conductores de alto riesgo. Los vehículos comerciales ligeros aprovechan la telemática para la optimización de rutas y la defensa ante reclamaciones de responsabilidad, justificando descuentos en primas que alcanzan porcentajes de dos dígitos. Los camiones comerciales pesados añaden capas de precios basados en el uso sobre los datos obligatorios del tacógrafo, reforzando el cumplimiento normativo mientras reducen la frecuencia de siniestros.

La penetración en motocicletas se sitúa en dígitos bajos de un solo dígito porque los sensores de los teléfonos inteligentes clasifican erróneamente los ángulos de inclinación y los patrones de vibración, creando ruido en la suscripción. La asociación de Samsara de 2025 con Allianz muestra la creciente demanda de análisis integrados de cámara de salpicadero y mantenimiento en los segmentos comerciales. A medida que el comercio electrónico crece y las ventanas de entrega en el centro de las ciudades se reducen, las aseguradoras de flotas utilizarán la telemática para alinear las primas con las puntuaciones de seguridad en tiempo real y los indicadores de salud del vehículo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Infraestructura en la Nube Domina

Las implementaciones en la nube capturaron el 62,61% del mercado europeo de telemática de seguros en 2025 y mantendrán una trayectoria de CAGR del 25,33%. El cómputo elástico aborda la ingestión a escala de terabytes y el reentrenamiento de modelos de IA, mientras que las zonas de nube soberana satisfacen los mandatos de residencia de datos. Las instalaciones locales persisten entre las aseguradoras con inversiones previas, aunque los crecientes costes de energía y las nuevas actualizaciones de procesadores inclinan el cálculo de coste-beneficio hacia los hiperescaladores. El motor de presupuesto rápido belga de Generali, construido sobre API en la nube, ilustra las ganancias de latencia y conversión que los centros de datos heredados no pueden igualar.

Microsoft Azure, Amazon Web Services y Google Cloud añadieron regiones soberanas en la UE en 2025, reduciendo el riesgo legal para las aseguradoras de tamaño medio. Los microservicios nativos de la nube también aceleran el tiempo de comercialización: replicar imágenes de instancias entre regiones reduce los ciclos de lanzamiento de trimestres a semanas. En consecuencia, los participantes del mercado europeo de telemática de seguros centrados en implementaciones locales se arriesgan a una innovación más lenta y a mayores gastos operativos.

Por Canal de Distribución: Las Asociaciones OEM Reconfiguran la Adquisición de Clientes

Se proyecta que los canales OEM sean la ruta de comercialización de mayor crecimiento, aumentando a una CAGR del 24,66%. El lanzamiento irlandés de BMW de 2025 con Qover logró una tasa de vinculación del 42% al cierre del financiamiento de vehículos, demostrando la potencia del punto de venta. El canal digital directo aún dominó con el 41,84% de la distribución en 2025, pero se enfrenta a una creciente inflación de costes publicitarios y a una menor diferenciación a medida que los sitios de comparación convierten las cotizaciones en commodities. Los portales de corredores y agregadores se quedan atrás debido a la dificultad de integrar datos telemáticos dinámicos, aunque las actualizaciones de API están en curso.

Las plataformas de marca blanca como Octo y The Floow actúan como infraestructura de distribución para las aseguradoras de tamaño medio que carecen de recursos de nube y ciencia de datos. Las bancaseguradoras y las asociaciones minoristas añaden volumen de nicho, aunque los incentivos desalineados limitan la escala. La conectividad integrada de los fabricantes de vehículos reconfigura el poder de negociación: las aseguradoras sin vínculos OEM se enfrentan a costes de adquisición crecientes y al riesgo de un desplazamiento demográfico hacia clientes de mayor edad y menor valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Italia se mantuvo como el mayor contribuyente regional con el 32,84% de los ingresos del mercado europeo de telemática de seguros en 2025. La penetración se acercó al 22% de las pólizas de vehículos privados, aunque el crecimiento se está moderando a medida que disminuyen los adoptantes por primera vez. Los ingresos recurrentes por suscripción y los servicios adyacentes de recuperación de vehículos robados mantienen la rentabilidad. Alemania muestra la tasa proyectada más alta de la región, del 24,98% de CAGR hasta 2031, impulsada por las ofertas de teléfonos inteligentes de Allianz y AXA y un ratio de conectividad instalada de fábrica del 68% revelado por Volkswagen en 2025.

El Reino Unido mantiene una penetración estimada del 18% anclada por Admiral, The Floow y By Miles. Francia, España y los Países Bajos registran un crecimiento de mediados de la adolescencia a medida que las aseguradoras importan modelos italianos probados, mientras que los países nórdicos aceleran la adopción de la conducción ecológica bajo ambiciosos objetivos climáticos. Polonia y la República Checa superan el 25% de crecimiento mediante propuestas de aplicación asequibles dirigidas a conductores jóvenes. Suiza y Austria muestran una elevada adopción de flotas comerciales vinculada a estrictos estatutos de responsabilidad, mientras que la fragmentación lingüística y fiscal de Bélgica ralentiza la adopción residencial a pesar del lanzamiento en la nube de presupuesto rápido de Generali.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente la mayor parte de los ingresos regionales, lo que evidencia un mercado moderadamente concentrado. La integración OEM reconfigura la captura de valor ya que Stellantis, BMW y Volkswagen monetizan los flujos de datos directamente, obligando a las aseguradoras a competir en precisión algorítmica en lugar de en acceso exclusivo. Los proveedores de tecnología, como Cambridge Mobile Telematics y DriveQuant, reducen las barreras de entrada al licenciar motores de riesgo de IA, desplazando el foco competitivo hacia la confianza en la marca, el alcance de distribución y la experiencia del cliente.

Los disruptores By Miles, Ticker y Wrisk se dirigen a los millennials urbanos con precios de pago por kilómetro y un proceso de incorporación instantáneo mediante teléfono inteligente. La plataforma de datos neutros de Octo de 2025, con Mobilisights, subraya el giro desde la venta de dispositivos hacia los mercados de datos estandarizados, diluyendo así las ventajas de los operadores establecidos. Las solicitudes de patentes aumentaron un 34% interanual, ya que los operadores consolidados y los disruptores compiten por asegurar la propiedad intelectual relacionada con la automatización de siniestros y la fijación dinámica de precios. Los costes de cumplimiento del RGPD pesan más sobre las aseguradoras de menor escala, acelerando las asociaciones o las salidas del mercado.

Líderes de la Industria Europea de Telemática de Seguros

UnipolSai Assicurazioni S.P.A.

Octo Group S.P.A.

AXA S.A.

LexisNexis Risk Solutions Group

Towergate Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre 2025: Allianz se asoció con Ticker para lanzar cobertura de conducción supervisada (manage-how-you-drive) para conductores mayores de 50 años, ampliando la telemática más allá de los millennials.

- Noviembre 2025: Samsara y Allianz UK integraron la telemetría de cámara de salpicadero y puntuación de conductores para reducir los índices de siniestralidad de flotas hasta en un 30%.

- Octubre 2025: AXA Partners y bolttech presentaron un producto de flota de vehículos eléctricos que fija las primas en función de la eficiencia del frenado regenerativo.

- Octubre 2025: Octo, Mobilisights y Stellantis lanzaron un centro de datos neutro que agrega datos de múltiples OEM para las aseguradoras.

Alcance del Informe del Mercado Europeo de Telemática de Seguros

El Informe del Mercado Europeo de Telemática de Seguros está segmentado por Tipo de Seguro Basado en el Uso (Pago por Kilometraje, Pago según la Conducción, Conducción Supervisada, Seguro Basado en Kilómetros, Modelos de Recompensa), Tecnología Telemática (Dispositivo de Caja Negra, Dongle OBD, Exclusivamente Teléfono Inteligente, Unidad OEM Integrada, Etiqueta Híbrida y Aplicación, Centrado en Cámara de Salpicadero), Categoría de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados, Motocicletas, Flotas de Movilidad Compartida), Modelo de Implementación (Basado en la Nube, Local), Canal de Distribución (Canales Digitales Directos de Aseguradoras, Portales de Corredores y Agregadores, Asociaciones de Seguros OEM, Proveedores Telemáticos Externos, Bancaseguradoras y Socios Minoristas), y Geografía (Italia, Reino Unido, Alemania, Francia, España, Países Bajos, Suecia, Dinamarca, Bélgica, Suiza, Austria, Polonia, República Checa, Resto de Europa Occidental, Resto de Europa Central y Oriental). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pago por Kilometraje (PAYD) |

| Pago según la Conducción (PHYD) |

| Conducción Supervisada (MHYD) |

| Seguro Basado en Kilómetros |

| Modelos de Recompensa |

| Dispositivo de Caja Negra |

| Dongle OBD |

| Exclusivamente Teléfono Inteligente |

| Unidad OEM Integrada |

| Etiqueta Híbrida y Aplicación |

| Centrado en Cámara de Salpicadero |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas |

| Flotas de Movilidad Compartida |

| Basado en la Nube |

| Local |

| Canales Digitales Directos de Aseguradoras |

| Portales de Corredores y Agregadores |

| Asociaciones de Seguros OEM |

| Proveedores Telemáticos Externos |

| Bancaseguradoras y Socios Minoristas |

| Italia |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Países Bajos |

| Suecia |

| Dinamarca |

| Bélgica |

| Suiza |

| Austria |

| Polonia |

| República Checa |

| Resto de Europa Occidental |

| Resto de Europa Central y Oriental |

| Por Tipo de Seguro Basado en el Uso | Pago por Kilometraje (PAYD) |

| Pago según la Conducción (PHYD) | |

| Conducción Supervisada (MHYD) | |

| Seguro Basado en Kilómetros | |

| Modelos de Recompensa | |

| Por Tecnología Telemática | Dispositivo de Caja Negra |

| Dongle OBD | |

| Exclusivamente Teléfono Inteligente | |

| Unidad OEM Integrada | |

| Etiqueta Híbrida y Aplicación | |

| Centrado en Cámara de Salpicadero | |

| Por Categoría de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Motocicletas | |

| Flotas de Movilidad Compartida | |

| Por Modelo de Implementación | Basado en la Nube |

| Local | |

| Por Canal de Distribución | Canales Digitales Directos de Aseguradoras |

| Portales de Corredores y Agregadores | |

| Asociaciones de Seguros OEM | |

| Proveedores Telemáticos Externos | |

| Bancaseguradoras y Socios Minoristas | |

| Por País | Italia |

| Reino Unido | |

| Alemania | |

| Francia | |

| España | |

| Países Bajos | |

| Suecia | |

| Dinamarca | |

| Bélgica | |

| Suiza | |

| Austria | |

| Polonia | |

| República Checa | |

| Resto de Europa Occidental | |

| Resto de Europa Central y Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de telemática de seguros?

El mercado alcanzó USD 1,2 mil millones en 2026 y está en camino de llegar a USD 3,53 mil millones en 2031.

¿Qué CAGR se espera para el seguro basado en el uso en Europa?

La CAGR general del mercado se sitúa en el 24,08% para 2026-2031, con las pólizas de conducción supervisada (manage-how-you-drive) creciendo ligeramente más rápido al 24,88%.

¿Qué segmento tecnológico está ganando mayor tracción?

Las soluciones telemáticas exclusivamente basadas en teléfonos inteligentes se están acelerando a una CAGR del 24,65%, ya que eliminan los costes de hardware y permiten la incorporación instantánea.

¿Por qué son importantes las asociaciones OEM para las aseguradoras?

El seguro integrado en el momento de la venta del vehículo capta a los clientes antes de que lleguen a los sitios de comparación, ofreciendo costes de adquisición un 40% inferiores y altas tasas de vinculación.

¿Qué papel juega el RGPD en la adopción de la telemática?

El RGPD exige el consentimiento explícito, la residencia de datos y la revisión humana para los grandes ajustes de primas, añadiendo costes de cumplimiento de EUR 2-5 millones por aseguradora de tamaño medio y configurando las estrategias de gestión de datos.

Última actualización de la página el: