Tamaño y Participación del Mercado de IA Agéntica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

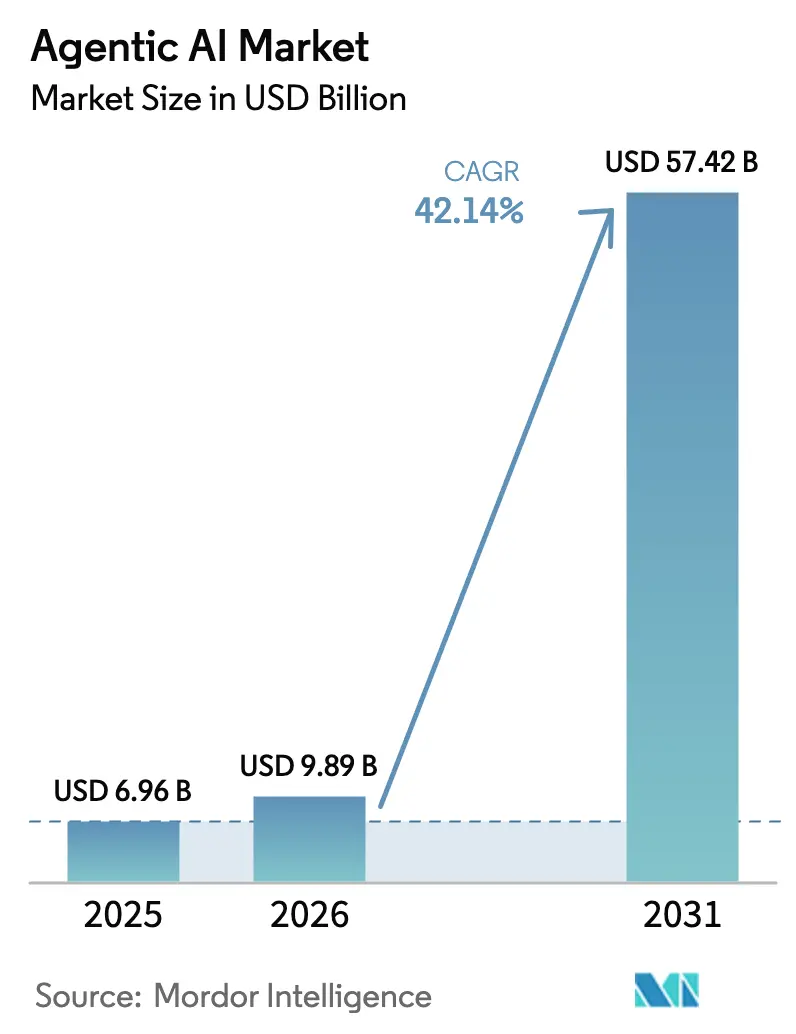

| Tamaño del Mercado (2026) | 9.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

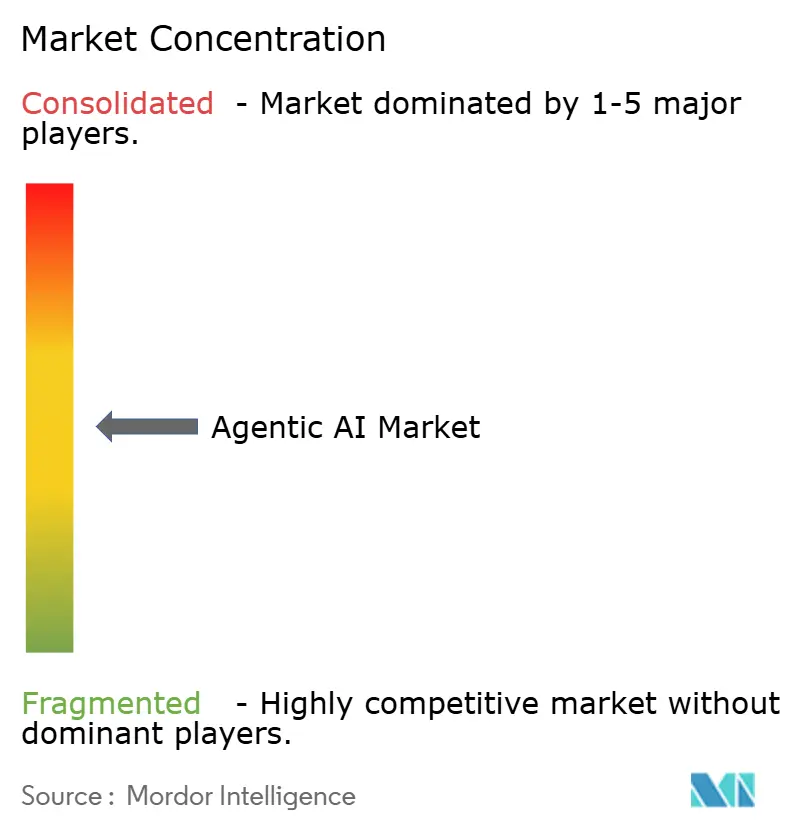

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica por Mordor Intelligence

El tamaño del mercado de IA agéntica fue valorado en USD 6.960 millones en 2025 y se estima que crecerá desde USD 9.890 millones en 2026 hasta alcanzar USD 57.420 millones en 2031, a una CAGR del 42,14% durante el período de pronóstico (2026-2031). La aceleración de la migración empresarial hacia sistemas autónomos, los avances en el razonamiento de modelos de lenguaje de gran escala y la maduración de los marcos de orquestación multiagente anclan esta trayectoria. La escalabilidad nativa en la nube está impulsando las implementaciones desde etapas de prueba de concepto hasta escala de producción, mientras que la financiación de capital de riesgo que supera los USD 40.000 millones solo en América del Norte señala una profunda convicción inversora. Las grandes empresas siguen siendo las primeras en adoptarla, aunque los recursos de código abierto simplificados están abriendo la puerta para una rápida incorporación de las pymes. El campo competitivo está evolucionando hacia ecosistemas de plataformas donde la fiabilidad de la orquestación, la alineación con la soberanía de los datos y las plantillas de agentes específicas por dominio diferencian las ofertas.

Conclusiones Clave del Informe

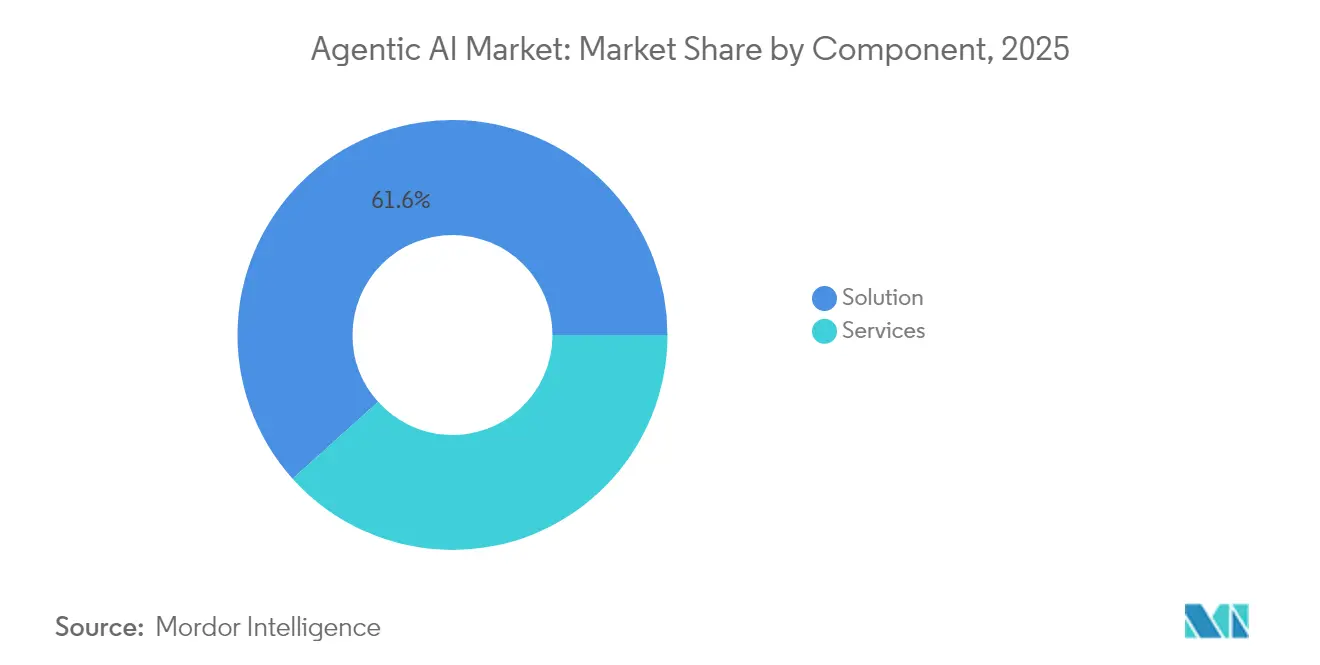

- Por componente, las soluciones capturaron el 61,65% de los ingresos en 2025, mientras que se proyecta que los servicios escalen a una CAGR del 43,80% hasta 2031.

- Por modo de implementación, la nube mantuvo el 59,72% de la participación del mercado de IA agéntica en 2025; las implementaciones híbridas se están expandiendo a una CAGR del 44,60% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 65,05% de la participación del mercado de IA agéntica en 2025, aunque se prevé que las pymes registren una CAGR del 43,55% hasta 2031.

- Por industria de usuario final, el BFSI lideró con una participación del 19,12% en 2025, mientras que la adopción en el sector automotriz avanza a una CAGR del 45,10%.

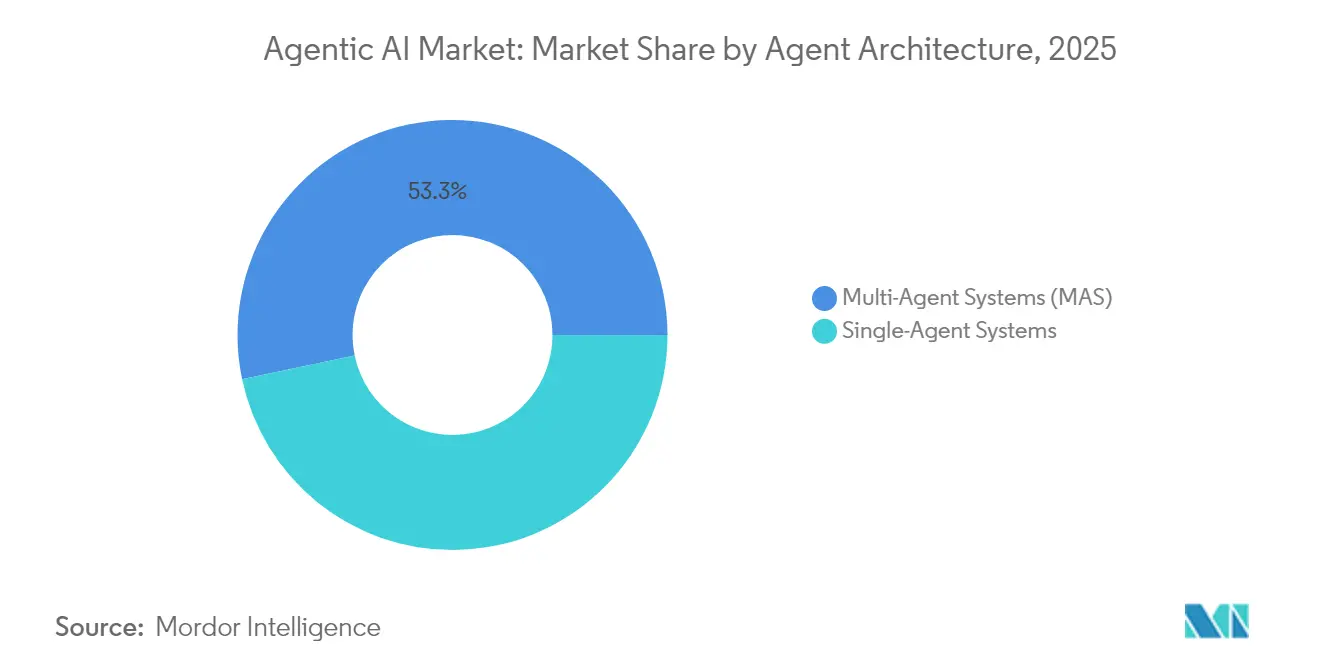

- Por arquitectura de agente, los sistemas multiagente comandaron una participación del 53,30% en 2025 y se anticipa que crecerán a una CAGR del 43,50% hasta 2031.

- Por aplicación, la automatización autónoma de procesos representó el 23,21% de las implementaciones en 2025; los asistentes virtuales inteligentes están creciendo a una CAGR del 44,20%.

- Por región, América del Norte representó el 40,25% de las ventas de 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 44,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de automatización inteligente | +8.20% | Global, América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Proliferación de sistemas multiagente para la resolución de problemas complejos | +7.10% | APAC como núcleo, expansión hacia América del Norte | Largo plazo (≥4 años) |

| Avances en infraestructura de IA nativa en la nube | +6.50% | Global, concentrado en las principales regiones de nube | Corto plazo (≤2 años) |

| Integración con ecosistemas de computación espacial/XR | +4.30% | América del Norte y la UE, emergente en APAC | Largo plazo (≥4 años) |

| Surgimiento de benchmarks de rendimiento de IA agéntica | +3.80% | Global, liderado por organismos de normalización | Mediano plazo (2-4 años) |

| Marcos de agentes de código abierto para pymes | +2.90% | Global, mayor adopción en mercados emergentes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Automatización Inteligente

Las empresas están reemplazando los bots basados en reglas con agentes autónomos que gestionan flujos de trabajo no estructurados y con muchas excepciones. Las encuestas ejecutivas muestran que el 61% de los directores ejecutivos integran agentes en las operaciones principales, un nivel que superó la adopción de las anteriores oleadas de automatización robótica de procesos. Los agentes de procesamiento de préstamos de Wells Fargo sintetizan múltiples fuentes de datos y se adaptan a las actualizaciones de cumplimiento en tiempo real, reduciendo el tiempo de respuesta a minutos. Los estudios de cadena de suministro reportan un crecimiento de ingresos un 61% más rápido para las empresas que incorporan automatización inteligente frente al software de flujo de trabajo heredado. Estos resultados impulsan a las organizaciones a retirar los motores de flujo de trabajo estáticos y presupuestar procesos autónomos de extremo a extremo. El resultado es un impulso directo en el mercado de IA agéntica a medida que los empleados digitales desplazan la automatización de tareas en silos.

Proliferación de Sistemas Multiagente para la Resolución de Problemas Complejos

Las plataformas de orquestación ahora coordinan cientos de agentes especializados que colaboran para perseguir objetivos a nivel empresarial. El AutoGen de Microsoft permite que los agentes de servicio al cliente, ventas y soporte técnico compartan estado mientras optimizan los resultados. [1]Microsoft Corporation, "Informe Anual de Microsoft 2024," microsoft.com Siemens alcanzó un procesamiento sin intervención del 90% en los flujos de trabajo industriales, logrando ahorros anuales de EUR 5 millones (USD 5,65 millones). Los centros de manufactura, logística y finanzas en APAC están adoptando marcos similares, impulsando el mercado de IA agéntica hacia arquitecturas distribuidas. A medida que crece la complejidad de la orquestación, aumenta la demanda de plataformas que garanticen una comunicación fiable entre agentes, resolución de conflictos y seguimiento de linaje. Estas necesidades refuerzan el cambio del mercado desde la IA monolítica hacia colonias de agentes modulares y cooperativos.

Avances en Infraestructura de IA Nativa en la Nube

La inferencia sin servidor, las instancias densas en GPU y las mallas de contenedores adaptadas a la IA admiten el escalado elástico desde decenas hasta miles de agentes. Los ingresos proyectados de Azure de USD 200.000 millones para 2028 subrayan el compromiso de los hiperescaladores con esta clase de carga de trabajo. Los gastos de centros de datos empresariales para cargas de trabajo agénticas oscilan entre USD 500.000 y USD 1.000 millones anuales, acelerando la migración a la nube para amortizar los picos de cómputo. Las integraciones de borde de baja latencia amplían la adopción en el comercio minorista, las telecomunicaciones y la energía. El auge de la infraestructura permite ofertas de "agente como servicio" que abstraen el hardware, permitiendo a las empresas del mercado medio implementar agentes sofisticados bajo demanda. En consecuencia, el mercado de IA agéntica absorbe a usuarios previamente limitados por los requisitos de cómputo intensivos en capital.

Integración con Ecosistemas de Computación Espacial/XR

Los agentes con conciencia espacial interpretan flujos de sensores en 3D, conectando los flujos de trabajo digitales y físicos. Las fábricas implementan agentes que monitorean las líneas de ensamblaje mediante visión por computadora, predicen fallos en los equipos y guían a los técnicos a través de superposiciones de realidad aumentada. Los minoristas analizan el movimiento de los compradores para optimizar la disposición de los estantes y ofrecer recomendaciones en tiempo real a través de dispositivos XR. En logística, los agentes coordinan vehículos autónomos dentro de los almacenes, reduciendo el riesgo de colisiones y aumentando el rendimiento. La convergencia amplía los casos de uso mucho más allá de las tareas administrativas tradicionales, ampliando la base direccionable del mercado de IA agéntica. A medida que maduran los estándares de computación espacial, la demanda convergerá en plataformas unificadas capaces de razonar a través de modalidades de texto, visión y sensores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gestión del cambio organizacional y brechas de habilidades | -5.20% | Global, agudo en sectores tradicionales | Mediano plazo (2-4 años) |

| Preocupaciones éticas, de sesgo y transparencia | -3.10% | La UE y América del Norte lideran el escrutinio | Largo plazo (≥4 años) |

| Escalada de costos de cómputo/recursos para la orquestación de agentes | -2.80% | Global, presiona a los mercados emergentes | Corto plazo (≤2 años) |

| Falta de interoperabilidad/dependencia de proveedor | -1.70% | Global, sitios con múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gestión del Cambio Organizacional y Brechas de Habilidades

Las empresas deben reconstruir la gobernanza, mejorar las habilidades del personal y rediseñar los flujos de trabajo para coexistir con agentes autónomos. Los estudios del sector público muestran ahorros potenciales de 1.200 millones de horas laborales anuales, aunque la resistencia sigue siendo alta en medio de las preocupaciones por la seguridad laboral. La implementación se detiene cuando las cadenas de aprobación heredadas no pueden acomodar actores no humanos. Las industrias reguladas luchan con marcos de cumplimiento escritos para la responsabilidad humana, retrasando los lanzamientos. La escasez de líderes de cambio con conocimientos de IA ralentiza la difusión del mercado de IA agéntica incluso cuando la viabilidad técnica mejora. Los proveedores ahora incluyen consultoría de gestión del cambio organizacional en los contratos de servicio para superar esta barrera.

Preocupaciones Éticas, de Sesgo y Transparencia

La norma ISO/IEC 42001 codifica la gobernanza para la IA responsable, aunque su aplicación a ecosistemas multiagente es compleja. [2] Organización Internacional de Normalización, "ISO/IEC 42001: Sistemas de Gestión de Inteligencia Artificial," iso.org El sesgo compuesto entre agentes que interactúan puede crear cadenas de decisión opacas, elevando el riesgo reputacional y legal. Las instituciones financieras deben explicar las decisiones de préstamo autónomas a los reguladores, lo que otorga una prima a las herramientas de trazabilidad. La naturaleza de "caja negra" de los modelos a gran escala intensifica los llamados a herramientas de IA explicable integradas en las capas de orquestación. Hasta que maduren los marcos de transparencia, los sectores aversos al riesgo escalarán con cautela, limitando el crecimiento a corto plazo del mercado de IA agéntica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Complejidad de Implementación Liderada por Servicios

Los ingresos por servicios crecen a una CAGR del 43,80%, superando la participación de soluciones del 61,65% registrada en 2025, ya que las empresas reconocen que el éxito del proyecto depende de la profundidad de la integración y la gestión del cambio. Los equipos de consultoría diseñan marcos de agentes, conectan los conectores heredados e institucionalizan la gobernanza, a menudo facturando más que la licencia inicial. El tamaño del mercado de IA agéntica para servicios se está expandiendo a medida que la optimización continua y las auditorías regulatorias crean flujos de trabajo recurrentes. La formación y el soporte siguen siendo vitales a medida que las organizaciones ajustan el comportamiento de los agentes tras la implementación. Los principales proveedores que empaquetan agentes de dominio prediseñados aún dependen de los servicios profesionales para la orquestación a medida y la alineación de KPI.

El alcance de la implementación a menudo abarca la evaluación de la calidad de los datos, la política de gobernanza de modelos y los programas de aceptación por parte de los empleados. El lanzamiento de Maestro de UiPath ilustró cómo los módulos de orquestador combinados con consultoría premium aceleran la adopción. Otros proveedores comercializan ofertas de "centro de excelencia llave en mano" que incorporan las mejores prácticas. A medida que evolucionan los estándares, los socios de servicios capaces de certificar implementaciones alineadas con ISO ganarán poder de fijación de precios, reforzando la economía intensiva en servicios de la industria de IA agéntica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Arquitecturas Híbridas se Aceleran

Los entornos híbridos registran una CAGR del 44,60%, lo que refleja la necesidad de las empresas de equilibrar la elasticidad de la nube con la soberanía local. Aunque la nube mantiene una participación del 59,72%, los flujos de trabajo sensibles a la seguridad, particularmente en el gobierno y el BFSI, exigen inferencia local. El tamaño del mercado de IA agéntica asignado a las pilas híbridas está aumentando a medida que los conjuntos de orquestación admiten la colocación fluida de agentes en clústeres de Kubernetes, nodos de nube privada y pasarelas de borde.

Las empresas automotrices ejemplifican esta división: los agentes de cadena de suministro se ejecutan en nubes públicas para ingerir datos de mercado, mientras que los agentes de control de calidad permanecen en los servidores de fábrica para proteger los secretos comerciales. Los proveedores ahora promocionan conectores de confianza cero, observabilidad unificada y enrutamiento basado en políticas que deciden dónde se ejecuta cada agente. Esta flexibilidad reduce la dependencia del proveedor, pero aumenta la complejidad de la integración, ampliando los ingresos por servicios.

Por Tamaño de Organización: Las Pymes Adoptan Marcos Accesibles

Se proyecta que las pymes crezcan a una CAGR del 43,55%, reduciendo la brecha con los adoptantes de grandes empresas que tienen una participación del 65,05%. Los estudios de bajo código y los precios de pago por uso democratizan la autonomía sofisticada. Los agentes preentrenados para atención al cliente, facturas y análisis básico permiten a las empresas más pequeñas implementar en semanas. En consecuencia, el mercado de IA agéntica encuentra nuevo volumen en segmentos tradicionalmente desatendidos.

Las grandes empresas siguen impulsando la investigación multiagente, la profundidad de integración y las inversiones en gobernanza, aunque ahora compiten con pymes ágiles que aprovechan agentes de conectar y usar para la diferenciación en nichos. Las plataformas de mercado que sirven a ambos grupos a través de conjuntos de funciones escalonadas refuerzan la defensibilidad al bloquear los efectos de red.

Por Industria de Usuario Final: El Sector Automotriz se Acelera Más Allá del Liderazgo del BFSI

El BFSI sigue siendo el ancla de ingresos con una participación del 19,12%, impulsado por la detección de fraudes, la calificación crediticia y la automatización del cumplimiento. Sin embargo, el sector automotriz lidera el crecimiento con una CAGR del 45,10% a medida que los fabricantes de equipos originales implementan agentes en las líneas de diseño, adquisición y mantenimiento predictivo. Los estudios de casos de IA en manufactura revelan ganancias de productividad del 15% y reducciones de costos del 10% cuando la orquestación agéntica reemplaza la coordinación manual.

El sector salud adopta asistentes de triaje, mientras que las telecomunicaciones aprovechan los agentes de optimización de redes. Los pilotos gubernamentales demuestran agentes de servicio ciudadano que reducen drásticamente el tiempo de procesamiento y aumentan la satisfacción. La amplitud de la adopción vertical diversifica los ingresos y protege al mercado de IA agéntica de las recesiones en cualquier sector individual.

Por Arquitectura de Agente: La Dominancia Multiagente Continúa

Los sistemas multiagente controlan el 53,30% de la participación y se aceleran a una CAGR del 43,50% a medida que las empresas descomponen los problemas monolíticos. Los beneficios incluyen redundancia, especialización y resolución de problemas emergentes ausentes en las implementaciones de agente único. Las arquitecturas de memoria compartida y los estándares de protocolo sustentan la interoperabilidad, convirtiendo la competencia en orquestación en una ventaja estratégica.

Los proveedores que compiten por estandarizar la comunicación entre agentes darán forma a la próxima ola de consolidación. Las empresas valoran las actualizaciones modulares que les permiten agregar o intercambiar agentes especializados sin tiempo de inactividad, amplificando el atractivo multiagente y reforzando las ventajas de escala para los proveedores de plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Asistentes Virtuales Superan la Automatización de Procesos

La automatización autónoma de procesos posee el 23,21% de las implementaciones actuales, aunque los asistentes virtuales inteligentes registran una CAGR del 44,20% a medida que las interfaces conversacionales reemplazan los guiones rígidos. Las empresas prefieren agentes que interpreten el contexto, gestionen excepciones y aprendan del historial de interacciones. Los agentes de análisis predictivo monitorean la desviación de KPI y recomiendan acciones, mientras que los módulos de integración de automatización robótica de procesos funcionan como puentes hacia los sistemas heredados.

Los agentes de manufactura inteligente ingieren flujos de sensores de IIoT para ajustar la producción en tiempo real. Los nichos emergentes de negociación de contratos, fijación dinámica de precios y modelado de riesgos amplían el alcance hacia flujos de trabajo centrados en la toma de decisiones, ampliando la huella del mercado de IA agéntica y comprimiendo los períodos de recuperación de la inversión.

Análisis Geográfico

América del Norte mantuvo el 40,25% del mercado de IA agéntica en 2025 gracias a los profundos fondos de capital de riesgo, la densidad de infraestructura en la nube y el liderazgo en investigación. La trayectoria de ingresos de OpenAI desde USD 12.700 millones en 2025 hacia USD 125.000 millones en 2029 destaca el impulso de comercialización regional. Las agencias federales, guiadas por el manual de IA del Departamento de Seguridad Nacional, ejecutan pilotos en funciones de apoyo a la misión y están reservando presupuestos plurianuales para la expansión. Canadá fomenta agentes de optimización de recursos naturales, mientras que México explora la automatización del comercio transfronterizo, reforzando la profundidad continental.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 44,95%. La expansión proyectada de China desde USD 4.500 millones en 2023 hasta USD 82.100 millones en 2033 marca la pauta, impulsada por la automatización de fábricas y los bots de servicio al consumidor. Japón aplica agentes a la manufactura de alta precisión, logrando un crecimiento anual del 20% en las implementaciones. El ecosistema de desarrolladores de India suministra diseño de agentes a nivel global, mientras que Corea del Sur y Singapur integran marcos agénticos en plataformas de ciudades inteligentes. Los datos de patentes que muestran que el 30% de las solicitudes globales de inteligencia artificial general provienen de China subrayan el ascenso técnico de APAC.

Europa avanza de manera constante bajo una regulación estricta. La Ley de IA de la UE obliga a un comportamiento de agente transparente y auditable, lo que ralentiza el volumen pero eleva los estándares de gobernanza. Alemania aprovecha los agentes para la excelencia en la Industria 4.0, el Reino Unido los integra en el cumplimiento de tecnología financiera y Francia financia pilas de IA soberanas. Oriente Medio y África registran una adopción incipiente a través de implementaciones en ciudades inteligentes, petróleo y gas y servicios públicos, a menudo recurriendo a arquitecturas híbridas para navegar las limitaciones de ancho de banda y latencia.

Panorama Competitivo

El ámbito combina hiperescaladores, incumbentes de automatización y nuevas empresas especializadas. Microsoft, AWS y Google capitalizan en pilas integradas de nube más IA, agrupando flotas de GPU y API de orquestación gestionadas. Sin embargo, los competidores especializados persiguen profundidad vertical o gobernanza descentralizada. La fusión de la Alianza ASI agrupó a Fetch.ai, Ocean Protocol y SingularityNET en una entidad de USD 6.000 millones orientada a economías de agentes tokenizados.

El enfoque estratégico está cambiando hacia la gestión del ciclo de vida del agente: aprovisionamiento, aplicación de políticas, registros de auditoría y paneles de rendimiento. OpenAI, que prevé USD 29.000 millones en ingresos por agentes para 2029, apuesta por avances en razonamiento multimodal y mercados de terceros. El Maestro de UiPath integra marcos de terceros bajo modelos de agencia controlada, atrayendo a empresas sensibles a la seguridad. Existe un espacio en blanco emergente en los conjuntos de herramientas de cumplimiento regulatorio, los puentes de orquestación híbrida y las integraciones de computación espacial.

Las asociaciones superan las batallas de suma cero. Los proveedores de nube atraen a integradores de sistemas para obtener experiencia en gestión del cambio; las empresas de software de dominio integran agentes OEM; y los operadores de telecomunicaciones exponen agentes de optimización de redes a través de API. Esta co-opetencia eleva los costos de cambio y profundiza el bloqueo de plataformas, dando forma a un mercado de IA agéntica moderadamente concentrado donde el acceso a los datos, las capas de confianza y el alcance del ecosistema definen la ventaja.

Líderes de la Industria de IA Agéntica

Microsoft Corporation

Amazon.com, Inc.

Google LLC

The AnyLogic Company

Ampcome Technologies Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UiPath lanzó su plataforma de automatización agéntica de nivel empresarial con orquestación Maestro y modelos de agencia controlada, registrando miles de agentes durante la vista previa privada.

- Abril de 2025: OpenAI cerró una ronda de USD 40.000 millones con una valoración de USD 300.000 millones, destinando ingresos por agentes proyectados en USD 29.000 millones anuales para 2029.

- Marzo de 2025: Microsoft y OpenAI reestructuraron los términos de reparto de ingresos, señalando la evolución de la dinámica competitiva.

- Marzo de 2025: xAI obtuvo un contrato del Pentágono de USD 200 millones para implementar flujos de trabajo agénticos en operaciones de defensa.

Alcance del Informe Global del Mercado de IA Agéntica

La IA agéntica es la tecnología que impulsa a los agentes de IA para que puedan actuar de forma autónoma sin supervisión humana, utilizando razonamiento sofisticado y planificación iterativa para resolver de forma autónoma problemas complejos de múltiples pasos. Los ingresos generados por los proveedores se obtienen a través de modelos basados en suscripción y licencias.

El mercado de IA agéntica está segmentado por componente (solución, servicios), por modo de implementación (local, nube), por tamaño de organización (pequeñas y medianas empresas, grandes empresas), por usuario final (salud, BFSI, TI y telecomunicaciones, manufactura, gobierno y sector público, automotriz, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución | |

| Servicios | Servicios de Consultoría e Integración |

| Servicios de Formación y Soporte | |

| Otros Servicios |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Salud |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno y Sector Público |

| Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| Sistemas de Agente Único |

| Sistemas Multiagente |

| Automatización Autónoma de Procesos |

| Análisis Predictivo y Soporte a la Decisión |

| Asistentes Virtuales Inteligentes |

| Integración de Automatización Robótica de Procesos |

| Manufactura Inteligente e IIoT |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Solución | ||

| Servicios | Servicios de Consultoría e Integración | ||

| Servicios de Formación y Soporte | |||

| Otros Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Salud | ||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Automotriz | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Arquitectura de Agente | Sistemas de Agente Único | ||

| Sistemas Multiagente | |||

| Por Aplicación | Automatización Autónoma de Procesos | ||

| Análisis Predictivo y Soporte a la Decisión | |||

| Asistentes Virtuales Inteligentes | |||

| Integración de Automatización Robótica de Procesos | |||

| Manufactura Inteligente e IIoT | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IA agéntica para 2031?

Los pronósticos sitúan el mercado en USD 57.420 millones para 2031 con una trayectoria de CAGR del 42,14%.

¿Qué modelo de implementación está creciendo más rápido para la IA agéntica?

Las arquitecturas híbridas están escalando a una CAGR del 44,60% a medida que las empresas equilibran la escalabilidad de la nube con el control de datos local.

¿Qué industria muestra la tasa de crecimiento más alta en la adopción de IA agéntica?

El sector automotriz lidera con una CAGR del 45,10%, impulsado por casos de uso de cadena de suministro y mantenimiento predictivo.

¿Qué tan dominantes son los sistemas multiagente hoy en día?

Capturaron el 53,30% de la participación en 2025 y se están expandiendo a una CAGR del 43,50%, lo que refleja la preferencia por la resolución de problemas distribuida.

¿Cuál es el principal desafío que frena el despliegue más amplio de la IA agéntica?

La gestión del cambio organizacional y la escasez de habilidades reducen las perspectivas de CAGR en un estimado del 5,2%.

¿Qué región está expandiéndose más rápido en inversiones de IA agéntica?

Asia-Pacífico exhibe una CAGR del 44,95%, impulsada por la expansión multimillonaria de China y las implementaciones de manufactura de Japón.

Última actualización de la página el: