Tamaño y Participación del Mercado de Soluciones de Ciberseguridad con IA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

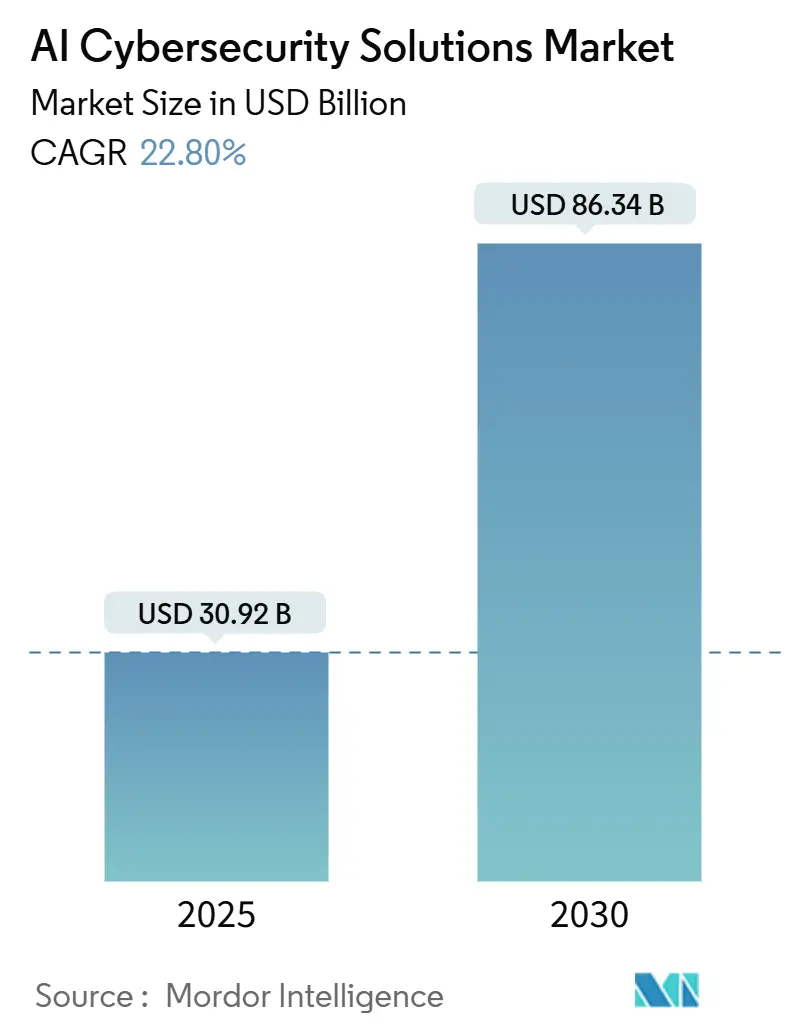

| Tamaño del Mercado (2025) | 30.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Ciberseguridad con IA por Mordor Intelligence

El tamaño del mercado de Soluciones de Ciberseguridad con IA alcanzó los USD 30,92 mil millones en 2025 y se proyecta que llegue a USD 86,34 mil millones en 2030, reflejando una sólida CAGR del 22,8%. La acelerada adopción de la nube, los mandatos regulatorios que favorecen las defensas autónomas y la crónica escasez de personal de seguridad calificado mantienen la demanda elevada. Las empresas ahora enfrentan ataques habilitados por IA que mutan en tiempo real, haciendo que la detección y respuesta automatizadas sean esenciales. Las arquitecturas de confianza cero, obligatorias en múltiples jurisdicciones, estimulan aún más la inversión en análisis de comportamiento y autenticación continua. Los proveedores se diferencian incorporando capacidades de autocorrección que reducen el costo total de propiedad al tiempo que disminuyen el tiempo medio de respuesta. Simultáneamente, los proveedores de servicios observan una creciente demanda de entrenamiento de modelos gestionado, búsqueda de amenazas y automatización del cumplimiento normativo, lo que subraya el giro de la industria hacia el consumo de seguridad basado en resultados.

Conclusiones Clave del Informe

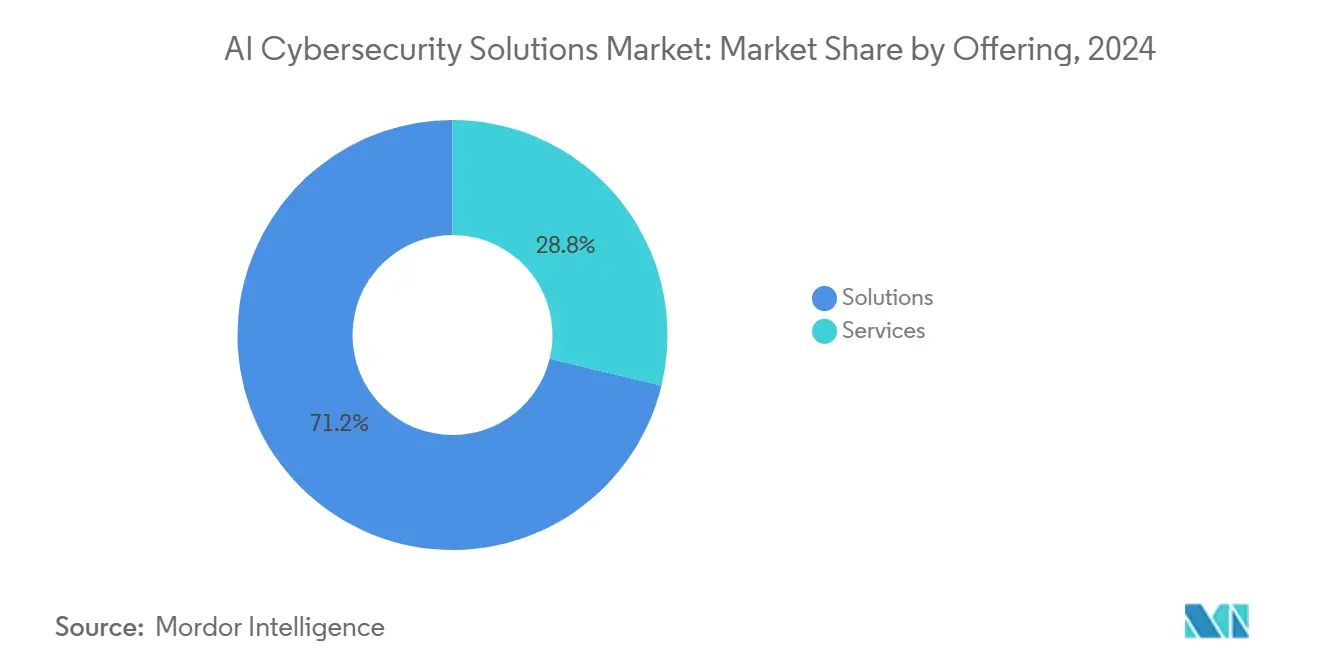

- Por oferta, las soluciones capturaron el 71,2% de la participación del mercado de Soluciones de Ciberseguridad con IA en 2024, mientras que se prevé que los servicios avancen a una CAGR del 23,6% hasta 2030.

- Por modo de implementación, las plataformas en la nube representaron el 58,8% del tamaño del mercado de Soluciones de Ciberseguridad con IA en 2024 y se espera que se expandan a una CAGR del 23,2%.

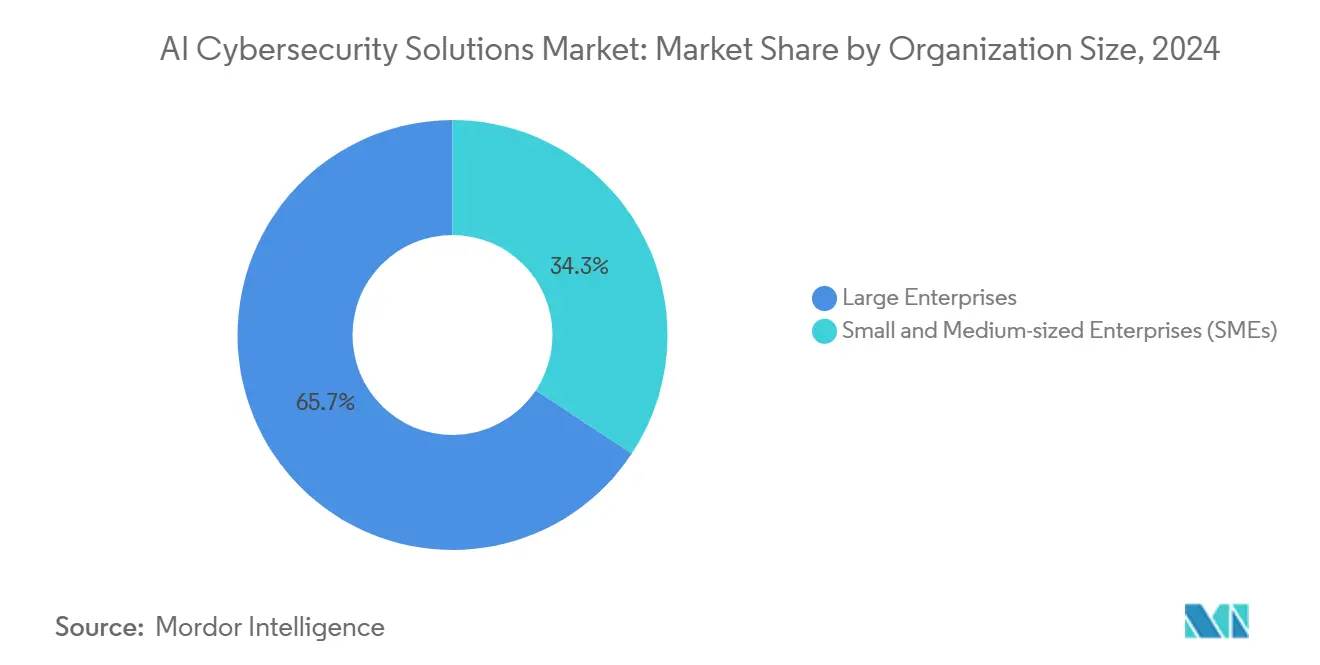

- Por tamaño de organización, las grandes empresas mantuvieron el 65,7% de los ingresos del mercado de Soluciones de Ciberseguridad con IA en 2024; las pequeñas y medianas empresas están preparadas para un crecimiento con CAGR del 23,5% hasta 2030.

- Por industria de usuario final, la banca y los servicios financieros lideraron con el 28,4% de los ingresos del mercado de Soluciones de Ciberseguridad con IA en 2024; TI y telecomunicaciones están posicionadas para el ascenso más rápido con una CAGR del 24,3%.

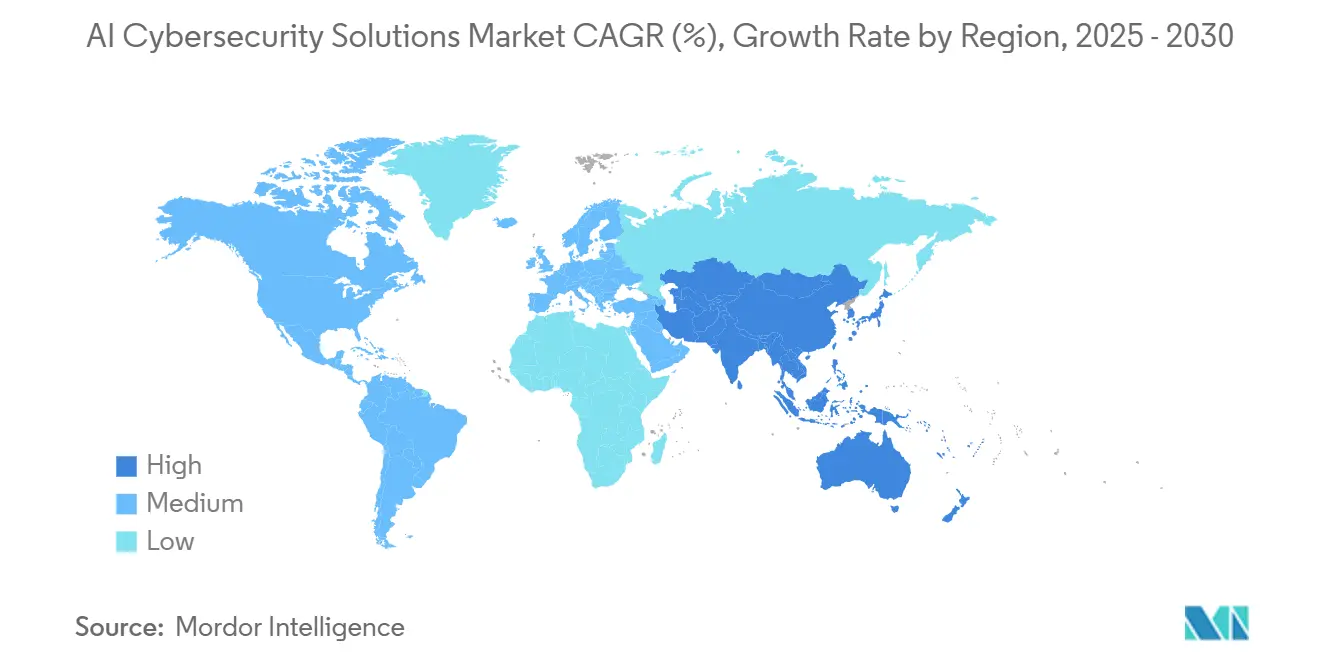

- Por geografía, América del Norte mantuvo una participación del 37,8% en el mercado de Soluciones de Ciberseguridad con IA en 2024, mientras que Asia-Pacífico se proyecta que crezca a una CAGR del 24,1% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Ciberseguridad con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen y sofisticación crecientes de los ciberataques | +6.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de la nube que amplía la superficie de ataque | +5.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de dispositivos IoT y OT que demandan seguridad de IA de confianza cero | +4.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas de protección de datos (GDPR, CCPA, NIS2, etc.) | +3.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de IA en los flujos de trabajo de DevSecOps para protección continua | +2.4% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de operaciones de seguridad autónomas y redes de autocorrección | +1.8% | América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen y Sofisticación Crecientes de los Ciberataques

Los adversarios habilitados por IA ahora automatizan el descubrimiento de vulnerabilidades, el desarrollo de exploits y los esquemas de ingeniería social basados en deepfakes. El FBI registró un aumento interanual del 10% en las denuncias de ciberdelitos en 2024, con pérdidas monetarias que superaron los USD 12,5 mil millones.[1]Oficina Federal de Investigación, "Informe Anual 2024 del Centro de Denuncias de Delitos en Internet," FBI, fbi.gov El malware adaptativo en tiempo real elude las herramientas basadas en firmas, lo que lleva a las empresas a implementar modelos continuos de amenazas con IA. La proliferación de la IA como Servicio pone kits de ataque avanzados al alcance de actores menos especializados, ampliando el conjunto de amenazas. Los servicios financieros y la salud siguen siendo objetivos prioritarios debido a sus datos de alto valor. Los organismos de normalización, incluido el NIST, actualizaron sus marcos en 2024 para enfatizar las defensas con conciencia de aprendizaje automático, institucionalizando aún más la adopción de la IA.

Rápida Adopción de la Nube que Amplía la Superficie de Ataque

Las empresas ahora gestionan miles de activos en la nube en entornos de múltiples proveedores, generando brechas de visibilidad que los procesos manuales no pueden cerrar. El modelo de responsabilidad compartida a menudo difumina la propiedad, especialmente en cargas de trabajo sin servidor y en contenedores. Los registros masivos de autenticación exigen aprendizaje automático para la detección de anomalías a escala. Las estrategias multinube intensifican la complejidad, impulsando la demanda de motores de orquestación que normalicen las políticas entre proveedores. El acceso a la red de confianza cero genera datos de autorización continua, que los flujos de trabajo de IA convierten en información procesable. Las ofertas de seguridad nativas de la nube que integran búsqueda de amenazas y autocorrección reducen la carga administrativa y aceleran los ciclos de implementación.

Proliferación de Dispositivos IoT y OT que Demandan Seguridad de IA de Confianza Cero

Los despliegues de IoT industrial alcanzaron 17.700 millones de puntos finales conectados en 2024, exponiendo redes operativas que tradicionalmente carecían de salvaguardas de autenticación. El setenta y ocho por ciento de las empresas de servicios públicos encuestadas reportaron un aumento de las amenazas ciberfísicas. Los protocolos heredados complican los ciclos de actualización, haciendo indispensable la detección basada en comportamiento. Los motores de descubrimiento de activos impulsados por IA mapean los dispositivos en tiempo real y aplican la microsegmentación sin interrumpir los procesos. La Industria 4.0 acelera esta tendencia, especialmente en manufactura y energía, donde cada minuto de inactividad puede costar USD 50.000. Los reguladores aplican líneas de base de protección como la Directiva NIS2 de la UE, lo que lleva a los operadores de infraestructura crítica a invertir en análisis de IA escalables.[2]Unión Europea, "Directiva (UE) 2022/2555," EUR-Lex, europa.eu

Regulaciones Estrictas de Protección de Datos que Impulsan la Automatización del Cumplimiento Normativo

El marco ampliado NIS2 de la UE, vigente desde octubre de 2024, ahora cubre 18 sectores críticos y obliga a la notificación de incidentes en un plazo de 24 horas, con multas de hasta EUR 10 millones (USD 10,9 millones) o el 2% de la facturación anual. Las leyes estatales paralelas de los Estados Unidos amplían la carga de cumplimiento, haciendo inviables las auditorías manuales. Las plataformas de IA ahora automatizan la clasificación de datos, las evaluaciones de impacto en la privacidad y los flujos de trabajo de notificación de brechas, reduciendo la carga de cumplimiento hasta en un 40%. Las técnicas de privacidad diferencial y aprendizaje federado permiten a las empresas multinacionales respetar las normas de localización mientras comparten inteligencia sobre amenazas. El escrutinio regulatorio eleva la demanda de IA explicable para demostrar la alineación con los requisitos de diligencia debida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales calificados en IA y ciberseguridad | -3.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto costo inicial y complejidad de integración | -2.9% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Sesgo de modelos y susceptibilidad a ataques de IA adversarial | -2.1% | Global, crítico en industrias reguladas | Mediano plazo (2-4 años) |

| Restricciones de privacidad de datos que limitan la disponibilidad de datos de entrenamiento | -1.7% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Calificados en IA y Ciberseguridad

La brecha global de fuerza laboral alcanzó los 4 millones en 2024, con roles especializados en IA en particular escasez. Las universidades gradúan menos de 15.000 candidatos calificados anualmente, pero la demanda de la industria supera los 200.000. La escasez impulsa la inflación salarial que muchas empresas de nivel medio no pueden absorber, ralentizando los plazos de adopción. Los proveedores de servicios gestionados intentan cerrar la brecha, aunque persisten las limitaciones de capacidad. Los organismos de certificación se apresuran a actualizar los planes de estudio, mientras que los proveedores integran interfaces sin código para minimizar la complejidad de configuración. Sin una incorporación de talento, los retrasos en la implementación seguirán frenando el crecimiento a corto plazo.

Alto Costo Inicial y Complejidad de Integración

Las implementaciones integrales de seguridad con IA cuestan entre USD 2,5 millones y USD 5 millones, cubriendo la modernización de la infraestructura de datos, el entrenamiento de modelos y la integración de API. Las plataformas SIEM heredadas a menudo carecen de esquemas de datos compatibles, lo que requiere conectores personalizados que añaden meses a las fechas de puesta en marcha. Las pequeñas y medianas empresas enfrentan obstáculos financieros particulares, incluso cuando la fijación de precios basada en el consumo gana terreno. Los casos de negocio dependen de los costos evitados por brechas, que son difíciles de cuantificar hasta que ocurre un incidente. Los proveedores que simplifican la implementación mediante modelos preentrenados y conectores listos para usar están viendo ciclos de adquisición acelerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas Integradas Impulsan la Adopción

Las soluciones representaron el 71,2% de los ingresos de 2024, ilustrando la preferencia empresarial por planos de control consolidados que abarcan vectores de punto final, red e identidad. Se prevé que el tamaño del mercado de Soluciones de Ciberseguridad con IA para servicios se expanda a una CAGR del 23,6% a medida que las organizaciones externalizan el ajuste de modelos y la búsqueda de amenazas las 24 horas del día, los 7 días de la semana. La seguridad de aplicaciones domina porque el desarrollo centrado en API introduce vulnerabilidades que los cortafuegos estáticos no detectan. Las defensas centradas en datos también ganan terreno, protegiendo las cargas de trabajo de SaaS y multinube con detección de anomalías basada en aprendizaje automático.

El crecimiento de los servicios se deriva de una brecha de talento persistente; las empresas recurren cada vez más a proveedores de detección y respuesta gestionadas para operacionalizar conjuntos de herramientas complejos. Las prácticas de consultoría agrupan hojas de ruta de transformación con automatización del cumplimiento, mientras que las ofertas de SOC totalmente gestionadas proporcionan acuerdos de nivel de servicio basados en resultados. Los proveedores que agrupan entrenamiento, pruebas de penetración y optimización posterior a la implementación disfrutan de mayores tasas de renovación, lo que señala un cambio de producto a asociaciones de ciclo de vida dentro del mercado de Soluciones de Ciberseguridad con IA.

Por Modo de Implementación: La Arquitectura Nativa de la Nube Escala las Defensas

Las implementaciones en la nube mantuvieron una participación del 58,8% en 2024 y se proyecta que mantengan una CAGR del 23,2%, reflejando la escalabilidad necesaria para la inferencia de modelos de cómputo intensivo. Esta participación se traduce en una porción significativa del tamaño total del mercado de Soluciones de Ciberseguridad con IA, reforzando el papel de la nube como entorno predeterminado para los flujos de trabajo de análisis. Los recursos elásticos permiten la ingesta rápida de telemetría de alta velocidad, habilitando la puntuación de anomalías en fracciones de segundo.

Las instalaciones locales persisten para casos de uso de soberanía de datos y sensibles a la latencia, especialmente en defensa e infraestructura crítica. Los modelos híbridos combinan el preprocesamiento local con consolas de control alojadas en la nube, equilibrando rendimiento y cumplimiento. Las implementaciones en el borde acercan la IA a los sensores IoT, proporcionando respuesta inmediata en entornos operativos. La proliferación de marcos de gobernanza en la nube como FedRAMP e ISO 27017 legitima aún más la adopción de la nube, agilizando los ciclos de adquisición para los clientes del sector público.

Por Tamaño de Organización: El Impulso de las PYME Redefine la Economía

Las grandes empresas retuvieron el 65,7% de los ingresos en 2024, aprovechando presupuestos considerables para implementar defensas multicapa. Sin embargo, las PYME registran el crecimiento más rápido con una CAGR del 23,5%, impulsadas por plataformas SaaS que eliminan las barreras de infraestructura. La facturación basada en el consumo permite a las empresas más pequeñas acceder a análisis de nivel empresarial sin gastos de capital.

La orquestación automatizada nivela el campo de juego al traducir indicadores complejos en alertas en lenguaje sencillo. Las aseguradoras exigen cada vez más controles habilitados por IA como condición para la suscripción de pólizas de ciberseguridad, impulsando a las PYME hacia la adopción. Por el contrario, las grandes organizaciones priorizan el desarrollo de modelos personalizados y las capacidades avanzadas de búsqueda de amenazas, que complementan sus flujos de trabajo de SOC existentes. La democratización de las capacidades está reformando las estrategias de comercialización de los proveedores dentro del mercado de Soluciones de Ciberseguridad con IA.

Por Industria de Usuario Final: BFSI Lidera Mientras los Sectores Tecnológicos se Aceleran

La banca y los servicios financieros representaron el 28,4% de la demanda sectorial en 2024, impulsados por el escrutinio regulatorio y los datos de alto valor. Los análisis de comportamiento impulsados por IA detectan amenazas internas, fraude de identidad sintética e intentos de apropiación de cuentas en milisegundos. El sector vertical de TI y telecomunicaciones está preparado para el ascenso más pronunciado con una CAGR del 24,3%, impulsado por los despliegues de 5G y la computación en el borde que amplían las superficies de ataque.

Las organizaciones de salud integran la telemetría de dispositivos con las protecciones de registros electrónicos de salud para frustrar el ransomware dirigido a la seguridad del paciente. El comercio minorista aprovecha la IA para la detección de fraude en pagos en tiempo real, vinculando la seguridad con las métricas de experiencia del cliente. En la manufactura, los datos de mantenimiento predictivo se intersectan con los análisis de seguridad para proteger los activos de las fábricas inteligentes. Cada sector vertical busca mapeos de cumplimiento listos para usar, por ejemplo, PCI DSS para el comercio minorista e HIPAA para la salud, integrando la gobernanza directamente en los flujos de trabajo de defensa.

Análisis Geográfico

América del Norte retuvo una participación del 37,8% en 2024 debido a marcos regulatorios maduros, abundante capital de riesgo y un extenso ecosistema de proveedores. Los mandatos federales, incluida la Orden Ejecutiva de Ciberseguridad, obligan a la adopción de confianza cero en todas las agencias, generando un efecto de desbordamiento hacia las empresas. La alta madurez digital en los sectores de servicios financieros y tecnología garantiza una inversión sostenida en análisis de comportamiento y plataformas de respuesta autónoma. El intercambio de inteligencia sobre amenazas entre los sectores público y privado a través de programas como el de Diagnóstico y Mitigación Continuos de la CISA cataliza aún más la adopción.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Programa de Diagnóstico y Mitigación Continuos," CISA, cisa.gov

Asia-Pacífico registrará una CAGR del 24,1% hasta 2030, impulsada por la rápida urbanización, la expansión del 5G y los centros de manufactura de la Industria 4.0. China, Japón y Australia representan los mayores gastos, mientras que India muestra una alta velocidad entre las PYME nativas de la nube. Los planes de ciberseguridad gubernamentales como el marco regional de APEC apoyan el intercambio de información transfronterizo, fomentando los despliegues multinacionales. Los proyectos de ciudades inteligentes en el Sudeste Asiático incorporan controles de seguridad con IA desde su concepción, elevando la capacidad de referencia en las redes municipales.

Europa registra un crecimiento constante anclado en la Directiva NIS2, que formaliza las obligaciones de ciberseguridad en 27 países miembros. Las organizaciones buscan plataformas de IA con opciones de localización de datos para satisfacer las preocupaciones de soberanía. Alemania, el Reino Unido y Francia dominan la adopción empresarial, mientras que los países nórdicos logran una paridad casi total entre las PYME y las grandes corporaciones. La próxima Ley de IA de la UE lleva a los proveedores a certificar la transparencia y la auditabilidad, reformando las hojas de ruta de productos. Los realineamientos relacionados con el Brexit crean complejidades de doble régimen, donde los operadores transfronterizos demandan herramientas de cumplimiento flexibles. En todas estas regiones, el mercado de Soluciones de Ciberseguridad con IA continúa evolucionando a través de adaptaciones de productos localizadas y cooperación multilateral.

Panorama Competitivo

El ámbito de la ciberseguridad con IA sigue siendo moderadamente fragmentado, sin que ningún proveedor supere el 15% de los ingresos. Proveedores establecidos como Palo Alto Networks, Fortinet y CrowdStrike amplían sus carteras existentes mediante adquisiciones de IA e innovación interna. Los competidores nativos de IA como Darktrace y SentinelOne priorizan la respuesta autónoma, disrumpiendo los ciclos de renovación de los incumbentes. Los hiperescaladores de la nube integran análisis de seguridad en sus plataformas, difuminando las líneas entre infraestructura y protección.

Los movimientos estratégicos giran en torno a tres arquetipos: consolidación de plataformas, como se observa en la adquisición de Talon Cyber Security por parte de Palo Alto Networks en mayo de 2025; especialización vertical, ejemplificada por el giro de Vectra hacia la seguridad de tecnología operativa; y ecosistemas de socios, tipificados por las integraciones de CrowdStrike con Google Cloud, HPE y Cloudflare en julio de 2025.[4]Palo Alto Networks, "Palo Alto Networks Adquiere Talon Cyber Security," paloaltonetworks.com Los proveedores que enfatizan resultados medibles ganan terreno en medio del escrutinio presupuestario, aprovechando los mapeos de MITRE ATT&CK y las métricas de tiempo de contención como puntos de prueba.

Las oportunidades de espacio en blanco incluyen análisis que preservan la privacidad para sectores regulados y soluciones específicas de dominio para sistemas de control industrial. Las empresas emergentes que combinan precios de consumo con implementaciones de inicio rápido encuentran resonancia entre las PYME, generando una corriente subyacente de competencia disruptiva. En general, el mercado de Soluciones de Ciberseguridad con IA recompensa a los proveedores capaces de combinar profundidad técnica con simplicidad operativa.

Líderes de la Industria de Soluciones de Ciberseguridad con IA

Darktrace plc

Vectra AI, Inc.

SentinelOne, Inc.

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Thoma Bravo completó una adquisición de Darktrace por USD 5.300 millones, permitiendo una inversión acelerada en productos y expansión geográfica.

- Julio de 2025: CrowdStrike forjó asociaciones con Google Cloud, HPE y Cloudflare, integrando la protección de puntos finales Falcon en múltiples ecosistemas de nube.

- Julio de 2025: Sophos presentó su Ecosistema de Ciberseguridad Adaptativa, unificando las protecciones de puntos finales, red y nube.

- Junio de 2025: Check Point lanzó Infinity AI, consolidando la prevención, detección y respuesta bajo un mismo techo.

Alcance del Informe Global del Mercado de Soluciones de Ciberseguridad con IA

Las soluciones de IA para seguridad implican la integración de datos y análisis de puntos finales para obtener inteligencia sobre amenazas, lo que ayuda a detectar y exponer un ataque en un entorno particular. Con el crecimiento de las transacciones en línea y el auge de NEFT, RTGS y el comercio móvil, la demanda de soluciones de seguridad está aumentando. El sector bancario observó un aumento significativo en la adopción de soluciones de seguridad basadas en inteligencia artificial, lo que contribuyó a mejorar los servicios bancarios.

El mercado está segmentado por tipo de seguridad (seguridad de red, seguridad de aplicaciones y seguridad en la nube), servicio (profesional y gestionado), implementación (local y en la nube), industria de usuario final (gobierno y defensa, comercio minorista, BFSI, manufactura, salud, automotriz y transporte, y otras industrias de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| BFSI |

| TI y Telecomunicaciones |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Industrial y Defensa |

| Energía y Servicios Públicos |

| Manufactura |

| Otros Sectores Verticales de la Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Soluciones | Seguridad de Aplicaciones | |

| Seguridad en la Nube | |||

| Seguridad de Datos | |||

| Gestión de Identidad y Acceso | |||

| Protección de Infraestructura | |||

| Gestión Integrada de Riesgos | |||

| Seguridad de Red | |||

| Seguridad de Puntos Finales | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Industrial y Defensa | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Otros Sectores Verticales de la Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Soluciones de Ciberseguridad con IA en 2025?

El tamaño del mercado de Soluciones de Ciberseguridad con IA se sitúa en USD 30,92 mil millones en 2025, y está preparado para crecer rápidamente hasta 2030.

¿Qué CAGR se proyecta para el gasto en defensa cibernética basada en IA hasta 2030?

Se prevé que el gasto agregado registre una CAGR del 22,8% entre 2025 y 2030, lo que subraya la fuerte demanda de controles de seguridad autónomos.

¿Qué región se espera que crezca más rápido en seguridad impulsada por IA?

Se proyecta que Asia-Pacífico logre una CAGR del 24,1% hasta 2030 a medida que las iniciativas de transformación digital multiplican las superficies de ataque.

¿Por qué las pequeñas y medianas empresas están adoptando la seguridad con IA ahora?

La entrega SaaS nativa de la nube reduce las barreras de infraestructura, mientras que los requisitos de seguros exigen cada vez más la detección automatizada de amenazas.

¿Qué segmento lidera la adopción actual por sector vertical de la industria?

La banca y los servicios financieros tienen la mayor participación, representando el 28,4% de los ingresos de 2024 debido a estrictos mandatos de cumplimiento y valiosos almacenes de datos.

¿Cómo están abordando los proveedores la brecha de talento en ciberseguridad?

Las plataformas ahora incorporan clasificación impulsada por IA, automatización sin código y paquetes de servicios gestionados, lo que permite a las organizaciones operar con equipos de seguridad más reducidos.

Última actualización de la página el: