Tamaño y Cuota del Mercado de IA en Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

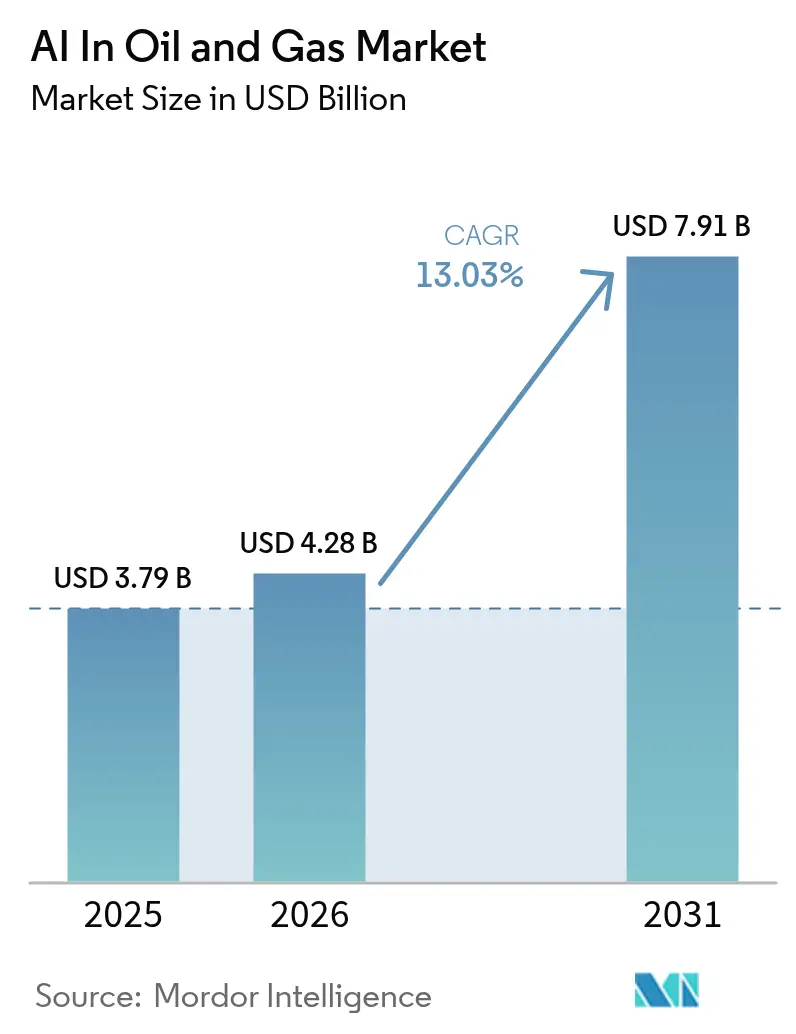

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Petróleo y Gas por Mordor Intelligence

El mercado de IA en petróleo y gas fue valorado en USD 3,79 mil millones en 2025 y se estima que crecerá desde USD 4,28 mil millones en 2026 hasta alcanzar USD 7,91 mil millones en 2031, a una CAGR del 13,03% durante el período de previsión (2026-2031). El crecimiento del mercado está siendo impulsado por el control hidráulico de fracturación en tiempo real habilitado mediante analítica de borde, sistemas de perforación autónomos que reducen la exposición de la tripulación en proyectos de aguas profundas, y programas de mantenimiento predictivo que frenan el tiempo de inactividad no planificado. La convergencia nube-borde está acortando los ciclos de implementación de modelos, mientras que los modelos informados por la física están generando conocimientos subsuperficiales más rápidos que mejoran la precisión de la ubicación de pozos. La actividad competitiva se intensifica a medida que los principales proveedores de servicios para campos petrolíferos integran la IA en plataformas integradas y los hiperescaladores de nube lanzan conjuntos de herramientas específicos para el sector energético. Las implementaciones de plataformas intensivas en capital y un reducido grupo de científicos de datos con conocimiento del dominio moderan la adopción a corto plazo, aunque los crecientes requisitos ESG para la detección de fugas de metano ofrecen una creciente demanda sostenida.

Conclusiones Clave del Informe

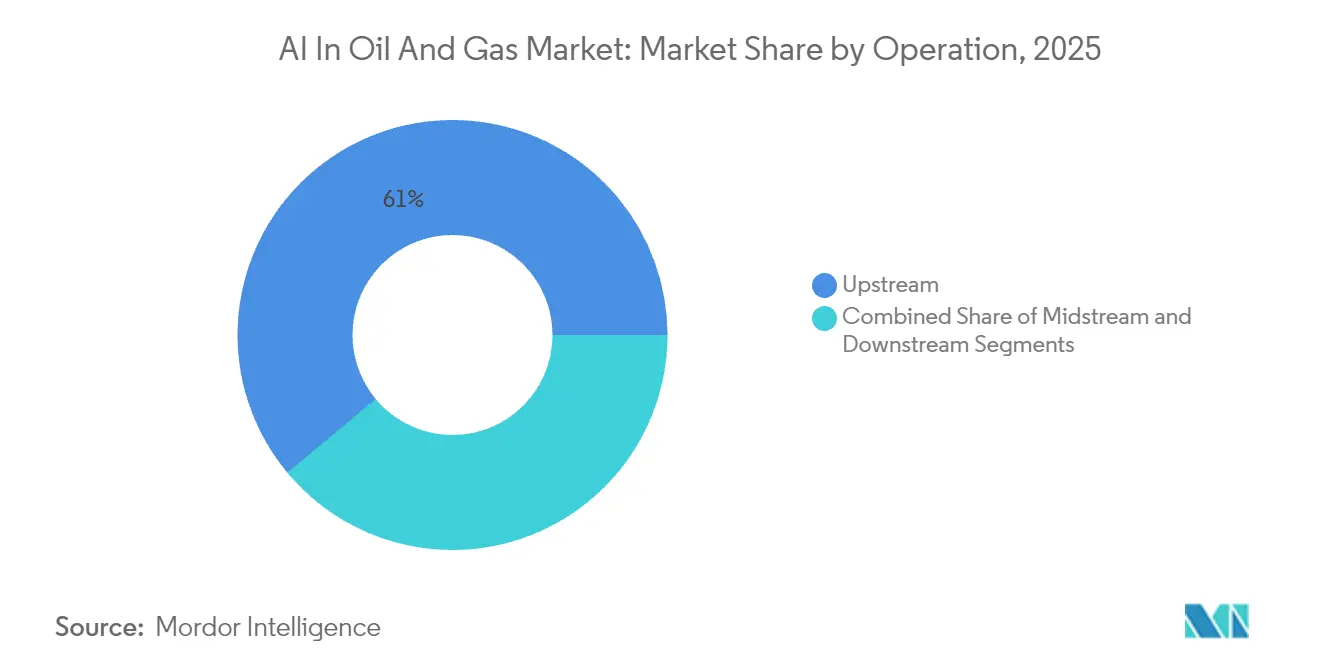

- Por operación, el upstream representó el 61,05% de la cuota del mercado de IA en petróleo y gas en 2025, mientras que el downstream se expande a una CAGR del 14,12% hasta 2031.

- Por tipo de solución, los servicios representaron el 65,80% del tamaño del mercado de IA en petróleo y gas en 2025, pero los ingresos de las plataformas están aumentando a una CAGR del 13,74%.

- Por ubicación de activos, las operaciones terrestres controlaron el 63,10% del tamaño del mercado de IA en petróleo y gas en 2025; las actividades marinas están creciendo más rápido a una CAGR del 13,85%.

- Por aplicación, el mantenimiento predictivo capturó el 37,60% de la cuota del mercado de IA en petróleo y gas en 2025, mientras que el cumplimiento de HSE está proyectado para avanzar a una CAGR del 14,34% hasta 2031.

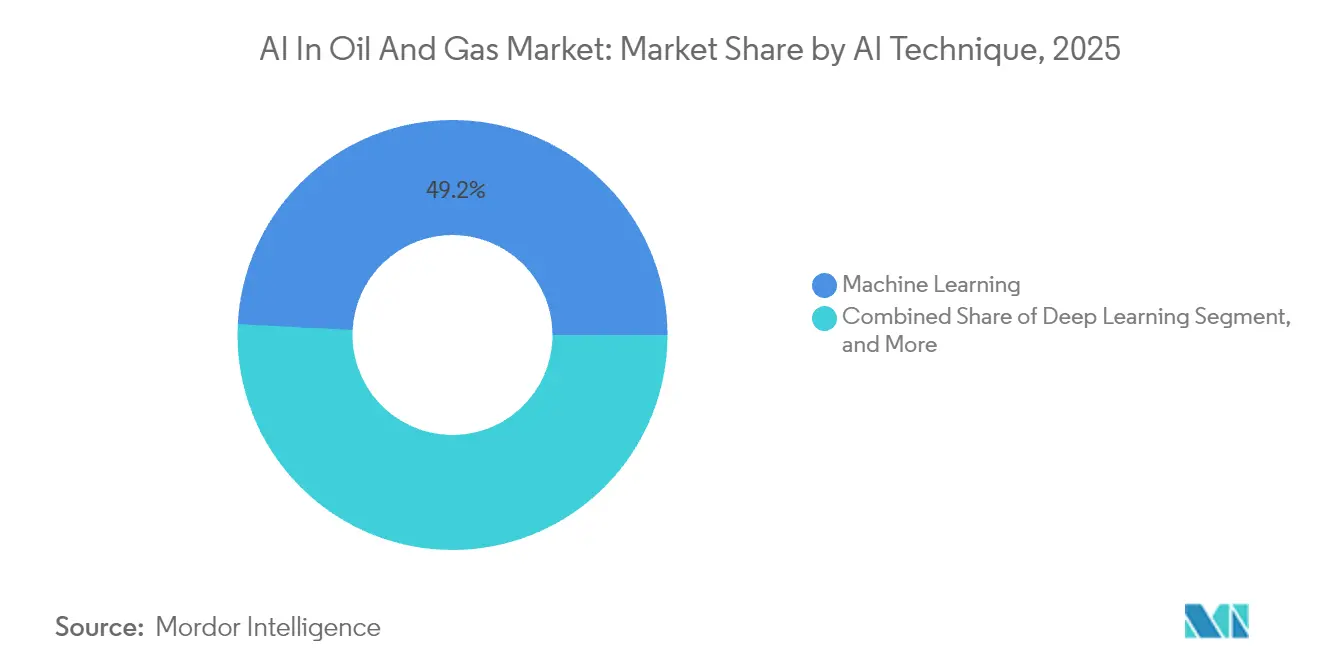

- Por técnica de IA, los enfoques de aprendizaje automático lideraron con el 49,20% de los ingresos de 2025 del mercado de IA en petróleo y gas, aunque los métodos de aprendizaje profundo están proyectados para registrar una CAGR del 14,68%.

- Por modo de implementación, las soluciones locales dominaron con una cuota del 56,50% en 2025 del mercado de IA en petróleo y gas; las instalaciones de borde están encaminadas a una CAGR del 14,15%.

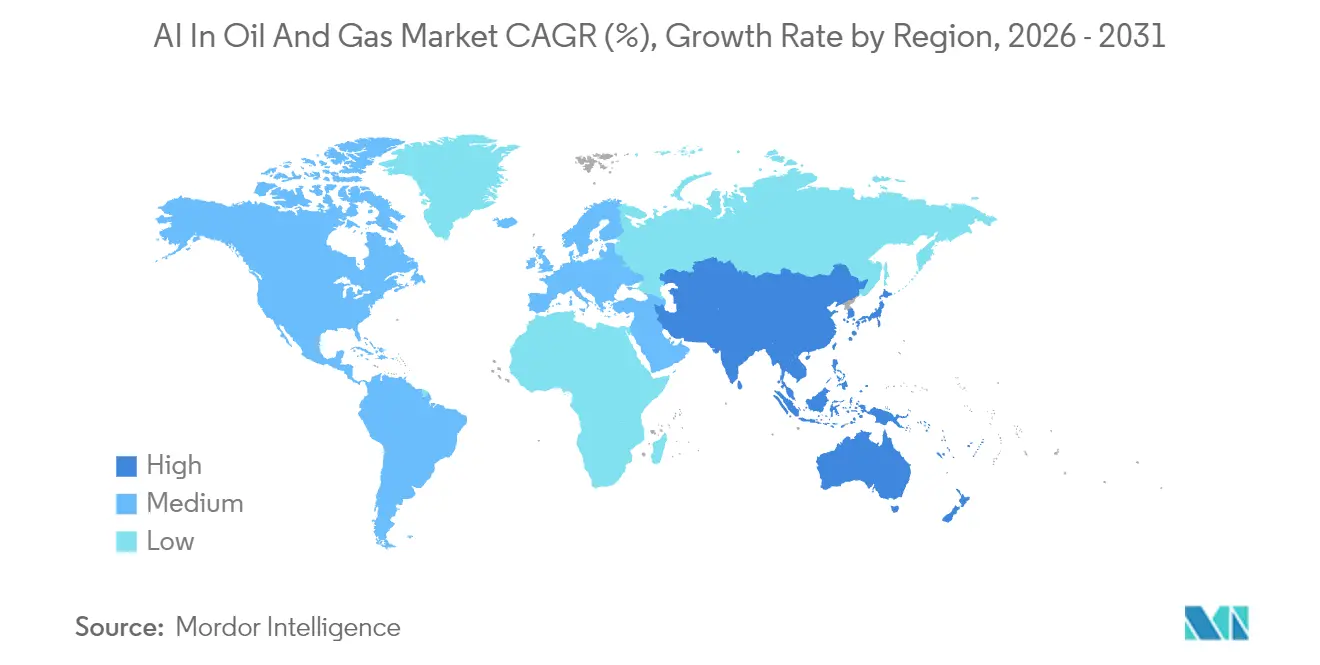

- Por geografía, América del Norte comandó el 35,95% de los ingresos de 2025 del mercado de IA en petróleo y gas, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 14,41% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Procesamiento complejo de macrodatos subsuperficiales | +3.2% | América del Norte, Oriente Medio, global | Mediano plazo (2-4 años) |

| Presión sobre el costo de extracción ante la volatilidad de precios | +2.8% | Esquisto de América del Norte, global | Corto plazo (≤2 años) |

| Reducción del tiempo de inactividad mediante mantenimiento predictivo | +2.1% | Europa, América del Norte, global | Mediano plazo (2-4 años) |

| IA con sensores de fibra óptica para la optimización de la fracturación | +1.9% | América del Norte, yacimientos no convencionales emergentes de Oriente Medio | Corto plazo (≤2 años) |

| Monitoreo de IA de fugas de metano para mandatos ESG | +1.7% | Estados Unidos, Unión Europea, global | Largo plazo (≥4 años) |

| Sistemas autónomos de IA para perforación en aguas profundas | +1.3% | Golfo de México, Mar del Norte, Brasil | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad para Procesar Macrodatos Subsuperficiales Complejos

Los archivos sísmicos que superan 1.500 petabytes en los principales operadores ahora requieren aceleradores de IA capaces de analizar décadas de datos de perforación, petrofísicos y de producción en cuestión de horas, mejorando la precisión de la ubicación de pozos en un 70% en comparación con los métodos manuales. Los agentes ENERGYai de ADNOC redujeron los tiempos de construcción de modelos geológicos en un 75% mediante el análisis sísmico autónomo, permitiendo a los ingenieros de yacimientos probar múltiples escenarios de racimos de fracturación en minutos. [1]Carrington Malin, "ADNOC y AIC anuncian ENERGYai, una solución de IA Agéntica pionera en su tipo," Middle East AI News, middleeastainews.com La fusión de redes neuronales informadas por la física con datos históricos de pozos está permitiendo coincidencias de historial más rápidas en yacimientos no convencionales, mejorando directamente las métricas de eficiencia del capital para grandes desarrollos de plataformas.

Presión para Reducir los Costos de Extracción ante la Volatilidad de Precios

Las fluctuaciones de precios continúan comprimiendo los márgenes, lo que impulsa a los operadores a buscar reducciones del 25–50% en los costos de perforación mediante la automatización guiada por IA. Nabors Industries registró tasas de penetración un 30% más rápidas tras implementar controles de perforación automatizados, mientras que el software integrado de optimización de la producción redujo los tiempos de ciclo de decisión de días a horas para los activos del Pérmico. [2]Blake Wright, "La IA ya está aquí y está ayudando con el mantenimiento predictivo en el campo petrolífero," Journal of Petroleum Technology, jpt.spe.org Tachyus reportó ganancias notables en la eficiencia del levantamiento artificial al ajustar dinámicamente los parámetros de la bomba de vástago mediante algoritmos de aprendizaje por refuerzo. Los operadores de campos maduros consideran cada vez más la recuperación asistida por IA como esencial para extender la vida económica de los activos.

Reducción del Tiempo de Inactividad Impulsada por el Mantenimiento Predictivo

Las interrupciones no planificadas le cuestan al sector casi USD 50 mil millones anuales, una brecha que ahora abordan las plataformas de monitoreo de condiciones basadas en IA que combinan flujos de sensores IoT con analítica de borde. La vigilancia basada en excepciones de Shell ha mejorado la fiabilidad del equipo, y el maint.AI de Wood PLC apunta a reducciones del 10% en el tiempo de inactividad y ahorros del 20–40% en costos de mantenimiento. Las unidades marinas obtienen un beneficio desproporcionado porque el acceso de la tripulación en helicóptero es limitado y los retrasos en las reparaciones conllevan riesgos de seguridad y ambientales.

Sensor de Fibra Óptica + IA para la Optimización de la Fracturación en Tiempo Real

El sensado acústico distribuido combinado con modelos de aprendizaje automático ahora interpreta las firmas de propagación de fracturas en tiempo real, guiando los ajustes de la tasa de bombeo y el calendario de apuntalante que aumentan los factores de recuperación en un 15–20%. El procesamiento en el borde mantiene la latencia en milisegundos, permitiendo ajustes de diseño a mitad de etapa durante un único trabajo de fracturación. El reentrenamiento continuo del modelo sobre terminaciones anteriores mejora la fidelidad de la predicción, reduciendo el uso de agua y disminuyendo los costos de extracción por barril.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para plataformas de IA | −2.1% | Operadores más pequeños en todo el mundo | Corto plazo (≤2 años) |

| Escasez de científicos de datos del dominio de petróleo y gas | −1.8% | Regiones en desarrollo, global | Mediano plazo (2-4 años) |

| Ciberriesgo en la capa de borde marino | −1.2% | Activos marinos en todo el mundo | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad de SCADA heredado | −0.9% | Campos maduros, global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Plataformas de IA

Las implementaciones a escala empresarial suelen conllevar precios de varios millones de dólares para clústeres de cómputo, lagos de datos y licencias especializadas, lo que disuade a los pequeños independientes de adoptar soluciones de pila completa. Los proyectos de modernización de datos con frecuencia duplican los costos, ya que los sistemas SCADA e historiadores aislados deben ser armonizados antes de que la analítica pueda proceder. Las ofertas nativas de nube como Azure Data Manager for Energy ofrecen a los operadores una alternativa basada en el consumo, aunque las preocupaciones sobre la soberanía de los datos y la latencia mantienen muchas cargas de trabajo críticas en instalaciones locales. [3]"Azure Data Manager for Energy—Plataforma de Datos OSDU," Microsoft, azure.microsoft.com

Escasez de Científicos de Datos del Dominio de Petróleo y Gas

Solo el 15% de los ingenieros de yacimientos aplica activamente métodos de aprendizaje automático, lo que ilustra una base de talento reducida. La formación interna de 6.000 desarrolladores de IA de Aramco y asociaciones universitarias similares destacan el creciente énfasis en los programas conjuntos de capacitación. La escasez de talento alarga los cronogramas de los proyectos e infla los costos de consultoría, convirtiéndose en un obstáculo estructural para la amplia penetración de la IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Operación: El Dominio del Upstream Impulsa el Liderazgo del Mercado

Las actividades upstream contribuyeron con el 61,05% al tamaño del mercado de IA en petróleo y gas en 2025, debido a la interpretación sísmica, la automatización de la perforación y los flujos de trabajo de optimización de la producción que requieren analítica sofisticada. Estos casos de uso demandan modelos de reconocimiento de patrones capaces de integrar parámetros petrofísicos, geomecánicos y de perforación para mejorar la ubicación de pozos y el diseño de terminaciones. A medida que proliferan los yacimientos no convencionales, los operadores upstream continúan escalando los flujos de trabajo habilitados por IA en los desarrollos de plataformas, consolidando así su liderazgo en cuota dentro del mercado de IA en petróleo y gas.

Las operaciones downstream, en contraste, están previstas para registrar la CAGR más rápida del segmento del 14,12% hasta 2031, a medida que las refinerías adoptan el control predictivo de modelos para la mezcla de combustibles y sensores virtuales para el aseguramiento de la calidad en tiempo real. El procesamiento de documentos impulsado por IA generativa está acortando los ciclos de informes regulatorios, y los algoritmos de visión por computadora ahora rastrean puntos críticos de corrosión dentro de las columnas de destilación. La trayectoria señala una mayor democratización de la IA más allá de la exploración y la producción, reflejando un cambio hacia la optimización integrada en toda la cadena de valor de la industria de IA en petróleo y gas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Solución: Los Servicios Lideran Mientras las Plataformas Aceleran

Los servicios capturaron el 65,80% de los ingresos del mercado de IA en petróleo y gas en 2025, mostrando la preferencia de los operadores por expertos del dominio para adaptar modelos a las restricciones específicas de los activos. Los contratos de asesoría, ingeniería de datos y mantenimiento de modelos forman la columna vertebral de los ingresos por servicios a medida que las empresas iteran hacia ciclos de mejora continua.

Las plataformas integradas, sin embargo, se están expandiendo a una CAGR del 13,74% a medida que los operadores buscan estandarizar la ingesta de datos, la gestión de modelos y la orquestación de aplicaciones. Las suites Lumi de SLB y Cordant™ de Baker Hughes tipifican entornos multidominios que integran grandes modelos de lenguaje, canalizaciones de visión por computadora y simuladores informados por la física. La tendencia sugiere una futura transición desde implementaciones intensivas en mano de obra hacia plataformas configurables que escalan a nivel empresarial, una inflexión clave para el mercado de IA en petróleo y gas.

Por Ubicación de Activos: Las Operaciones Terrestres Lideran, las Marinas Aceleran

Los sitios terrestres representaron el 63,10% de los ingresos de 2025 debido a las cuencas de esquisto de América del Norte, donde los equipos de perforación móviles, la perforación en plataformas y una robusta cobertura 4G/5G simplifican el despliegue de sensores. La accesibilidad relativa permite una iteración rápida de los modelos de optimización de pozos y ciclos continuos de vigilancia de la producción, apoyando una sólida generación de flujo de caja y la reinversión en programas digitales.

Las instalaciones marinas, aunque de menor cuota actual, están proyectadas para registrar una CAGR del 13,85% a medida que la robótica autónoma y los centros de operaciones remotas mitigan los costos de cambio de tripulación y los riesgos de seguridad. Los robots controlados de forma remota de TotalEnergies y los contratos de perforación en aguas profundas mejorados con IA de SLB ilustran los impulsores de la demanda en los que los nodos de borde sensibles a la latencia ejecutan la lógica de control cerca de los preventores de reventón submarinos. El resultado es una amplia variedad de casos de uso marinos de alto valor, que fortalecen las perspectivas de crecimiento de la IA en el mercado de petróleo y gas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Mantenimiento Predictivo Domina, el Cumplimiento de HSE Acelera

El mantenimiento predictivo representó el 37,60% del gasto de 2025, respaldado por un claro retorno de la inversión en el monitoreo de turbinas, compresores y bombas de cavidades progresivas. Los operadores aprovechan los modelos de detección de anomalías para alinear las ventanas de revisión con los calendarios logísticos, generando ahorros materiales en campañas de FPSO marino. La práctica sigue siendo fundamental para los programas digitales en todo el mercado de IA en petróleo y gas.

Se proyecta que el cumplimiento de HSE entregará la CAGR más rápida del 14,34% a medida que la vigilancia de fugas de metano, las verificaciones de EPP mediante visión por computadora y los dispositivos portátiles de detección de fatiga ganan impulso regulatorio. Los emisores de metano en Estados Unidos deben implementar monitoreo continuo bajo las nuevas normas de la EPA, y los sistemas de visión por computadora ahora rastrean las posiciones de válvulas críticas para la seguridad con latencia inferior al segundo utilizando redes YOLO V8 mejoradas. El aumento muestra cómo los mandatos externos pueden desbloquear líneas presupuestarias para programas de IA más allá de las ganancias de eficiencia, ampliando la propuesta de valor de la industria de IA en petróleo y gas.

Por Técnica de IA: El Aprendizaje Automático Lidera, el Aprendizaje Profundo Acelera

Los algoritmos de aprendizaje automático generaron el 49,20% del gasto de 2025, reflejando su madurez en las tareas de regresión de series temporales, agrupamiento y clasificación que dominan la analítica de equipos y producción. Los modelos de potenciación del gradiente y de bosques aleatorios siguen siendo los caballos de batalla para los conjuntos de datos SCADA estructurados y están integrados en la mayoría de las ofertas comerciales de mantenimiento predictivo.

Las redes de aprendizaje profundo, sin embargo, están en un ascenso de CAGR del 14,68% gracias al monitoreo de válvulas basado en visión, los grandes modelos de lenguaje para la extracción de documentos y la interpretación sísmica basada en transformadores. El agente sísmico de 70 mil millones de parámetros de ADNOC valida la escalabilidad de los modelos de base en contextos específicos del dominio. La combinación de técnicas tradicionales y neuronales dentro de marcos MLOps unificados señala una fase de maduración para la IA en el mercado de petróleo y gas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: Las Soluciones Locales Dominan, la Computación de Borde se Dispara

Las arquitecturas locales retuvieron una cuota del 56,50% en 2025, dado el control de los operadores sobre los datos sensibles de yacimientos y producción y las garantías de rendimiento determinístico alcanzables con hardware local. Las cargas de trabajo de imágenes de alto ancho de banda, como la inversión sísmica 4D, continúan ejecutándose en los centros de datos de los operadores donde la latencia hacia los almacenes de petabytes es mínima.

Se prevé que la computación de borde se dispare a una CAGR del 14,15% a medida que los dispositivos robustizados ejecutan modelos en buques de perforación, plataformas no tripuladas y plantas de gas aisladas donde la conectividad es intermitente. Las unidades de borde robustizadas para campos petrolíferos de Sensia integran capas de seguridad de confianza cero y aceleradores FPGA para inferencia de bajo consumo. Los patrones híbridos que federan el aprendizaje en la nube y la inferencia en el borde están a punto de convertirse en corriente principal, reformando la economía de implementación en todo el mercado de IA en petróleo y gas.

Análisis Geográfico

América del Norte tuvo el 35,95% de los ingresos de 2025, anclada por los prolíficos desarrollos de esquisto y la amplia adopción de equipos de perforación automatizados, suites de mantenimiento predictivo y analítica de fugas de metano. Empresas como ExxonMobil, Chevron y Pioneer Natural Resources ejecutan flujos de trabajo subsuperficiales nativos de nube a escala de petabytes, respaldados por redes de fibra óptica y 5G maduras. Los paquetes de estímulo gubernamental para la modernización de infraestructuras refuerzan aún más la adopción digital, mientras que un floreciente ecosistema de empresas emergentes acelera la creación de herramientas para la IA en el mercado de petróleo y gas.

Europa mantiene una cuota tecnológicamente avanzada aunque menor, con los operadores del Mar del Norte enfocados en la robótica marina y el monitoreo de captura y almacenamiento de carbono. Las regulaciones sobre la intensidad de carbono y las emisiones de metano impulsan el cumplimiento ambiental habilitado por IA, particularmente en Noruega y los Países Bajos. La colaboración intersectorial en estándares de datos abiertos como OSDU fomenta la interoperabilidad, reduciendo la fricción de integración entre instalaciones.

Asia-Pacífico es la región de más rápido crecimiento a una CAGR del 14,41%, impulsada por las inversiones upstream en India, Indonesia y China. La cartera de 65 características digitales de PTTEP y los proyectos piloto de mantenimiento predictivo de las refinerías indias ilustran un cambio regional hacia la digitalización a nivel empresarial. La creciente demanda de GNL, los objetivos de seguridad energética y un creciente grupo de ingenieros de software proporcionan vientos de cola estructurales para el despliegue de IA en todo el mercado de IA en petróleo y gas.

La región de Oriente Medio y África aprovecha los programas de IA soberana y los presupuestos de megaproyectos para escalar centros de datos y clústeres de supercomputación. La generación de USD 500 millones en valor de IA por parte de ADNOC durante 2024, junto con la iniciativa de LLM METABRAIN de Aramco, señala un rápido aumento de capacidades. Los mandatos gubernamentales para la diversificación económica y los compromisos de emisiones netas cero se están traduciendo en una mayor financiación para la analítica de detección de fugas, automatización de perforación y reducción de quema de gas, fortaleciendo el impulso regional dentro del mercado de IA en petróleo y gas.

Panorama Competitivo

El mercado está moderadamente concentrado, con los principales proveedores de servicios para campos petrolíferos, las supermajors y los hiperescaladores de nube impulsando la estandarización de plataformas. Las colaboraciones de SLB con NVIDIA, TotalEnergies y Geminus AI demuestran una estrategia de combinar computación de alto rendimiento con constructores de modelos basados en la física para una cobertura de la cadena de valor completa. [4]"SLB adjudicada contratos multirregionales por Shell para implementar perforación en aguas profundas mejorada con IA," World Oil, worldoil.com Baker Hughes está profundizando los módulos Cordant habilitados por Azure para la optimización de la producción, mientras que Halliburton integra microservicios en su plataforma iEnergy para agilizar la orquestación de modelos de yacimientos.

Los proveedores especializados suministran capacidades de nicho como la optimización del levantamiento por vástago de Ambyint y la analítica de soporte a la decisión de Welligence. La financiación de capital de riesgo sigue activa, con Ambyint asegurando USD 26,5 millones y Welligence atrayendo USD 41 millones, lo que subraya el apetito por soluciones enfocadas orientadas a los puntos críticos específicos de los pozos. Empresas especializadas en ciberseguridad están emergiendo para proteger los nodos de borde en entornos marinos donde las superficies de ataque se expanden con cada sensor añadido.

La dinámica competitiva está cambiando desde proyectos piloto aislados hacia implementaciones a escala empresarial que requieren experiencia en MLOps, gobernanza de datos y gestión del cambio. Los actores capaces de agrupar plataformas, asesoría y servicios gestionados bajo un único esquema comercial están mejor posicionados para capturar cuota de presupuesto a medida que el mercado de IA en petróleo y gas madura.

Líderes de la Industria de IA en Petróleo y Gas

C3.ai Inc.

SparkCognition Inc.

Uptake Technologies Inc.

Tachyus Corporation

Akselos SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Aramco implementó sistemas de IA integrales, asociándose con Qualcomm en centros de inferencia de IA generativa y capacitando a 6.000 desarrolladores como parte de su iniciativa METABRAIN.

- Enero de 2025: SLB lanzó la plataforma de datos e IA Lumi con grandes modelos de lenguaje optimizados para flujos de trabajo energéticos.

- Diciembre de 2024: SLB y ADNOC Drilling formaron Turnwell Industries LLC para completar 144 pozos no convencionales para el cuarto trimestre de 2025 utilizando diseños de perforación inteligente impulsados por IA.

- Diciembre de 2024: AIQ, ADNOC, Baker Hughes y CORVA iniciaron un proyecto de optimización de la tasa de penetración en tiempo real aprovechando datos históricos de perforación.

- Noviembre de 2024: ADNOC y AIQ presentaron ENERGYai con un LLM de 70 mil millones de parámetros y agentes sísmicos autónomos que redujeron los tiempos de construcción de modelos en un 75%.

Alcance del Informe del Mercado Global de IA en Petróleo y Gas

La industria del petróleo y gas recurre cada vez más a la inteligencia artificial (IA) como medida de reducción de costos. Las aplicaciones de IA, que van desde el diagnóstico de calderas hasta las operaciones de perforación, se están volviendo integrales en la optimización de procesos en los segmentos upstream, midstream y downstream de la industria. En las áreas de exploración y producción, la IA se aprovecha para tareas como el control de calidad, el mantenimiento predictivo y la planificación. El informe también profundiza en los servicios de IA, abarcando tanto los servicios profesionales como los servicios gestionados.

Este estudio evalúa los ingresos generados por las soluciones de IA de varios actores de la industria. El informe no solo examina el tamaño del mercado, sino que también profundiza en los parámetros clave, los impulsores del crecimiento y los principales proveedores, todos cruciales para estimar las tendencias del mercado y las tasas de crecimiento durante el período de previsión.

El mercado de IA en petróleo y gas está segmentado por operación (upstream, midstream y downstream), tipo (plataforma y servicios), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Upstream |

| Midstream |

| Downstream |

| Plataforma |

| Servicios |

| Terrestre |

| Marino |

| Control de Calidad |

| Optimización de la Producción |

| Mantenimiento Predictivo |

| Cumplimiento de HS&E |

| Exploración y Perforación |

| Otras Aplicaciones |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Visión por Computadora |

| Procesamiento de Lenguaje Natural |

| Otras Técnicas de IA |

| Nube |

| Local |

| Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Operación | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por Tipo de Solución | Plataforma | ||

| Servicios | |||

| Por Ubicación de Activos | Terrestre | ||

| Marino | |||

| Por Aplicación | Control de Calidad | ||

| Optimización de la Producción | |||

| Mantenimiento Predictivo | |||

| Cumplimiento de HS&E | |||

| Exploración y Perforación | |||

| Otras Aplicaciones | |||

| Por Técnica de IA | Aprendizaje Automático | ||

| Aprendizaje Profundo | |||

| Visión por Computadora | |||

| Procesamiento de Lenguaje Natural | |||

| Otras Técnicas de IA | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está creciendo la adopción de inteligencia artificial en las operaciones globales de petróleo y gas?

El gasto está avanzando a una CAGR del 13,03%, con el mercado de IA en petróleo y gas previsto para expandirse desde USD 4,28 mil millones en 2026 hasta USD 7,91 mil millones en 2031.

¿Qué segmento operacional captura la mayor cuota del gasto en inteligencia digital?

El upstream domina con el 61,05% de los ingresos de 2025 porque los flujos de trabajo de exploración y producción con gran cantidad de datos se benefician más de la analítica avanzada.

¿Qué aplicación ofrece actualmente el retorno de la inversión más claro?

Los programas de mantenimiento predictivo lideran, representando el 37,60% del gasto de 2025 y entregando reducciones documentadas en el tiempo de inactividad no planificado y los costos de mantenimiento.

¿Por qué la computación de borde está recibiendo mayor atención?

Las implementaciones de borde están creciendo a una CAGR del 14,15% porque la inferencia de baja latencia es esencial para los buques de perforación remotos, los sitios de fracturación y las plataformas marinas con conectividad limitada.

¿Qué región se está expandiendo más rápido en las inversiones de energía digital?

Se proyecta que Asia-Pacífico registre una CAGR del 14,41% hasta 2031, impulsada por la inversión upstream en India, Indonesia y China y agendas agresivas de transformación digital.

¿Cuál es la principal barrera que restringe un despliegue más amplio de IA entre los independientes?

El alto CAPEX inicial para la implementación de plataformas, junto con la escasez de científicos de datos con conocimiento del dominio, limita la adopción entre los operadores más pequeños.

Última actualización de la página el: