Tamaño y Cuota del Mercado de Inteligencia Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

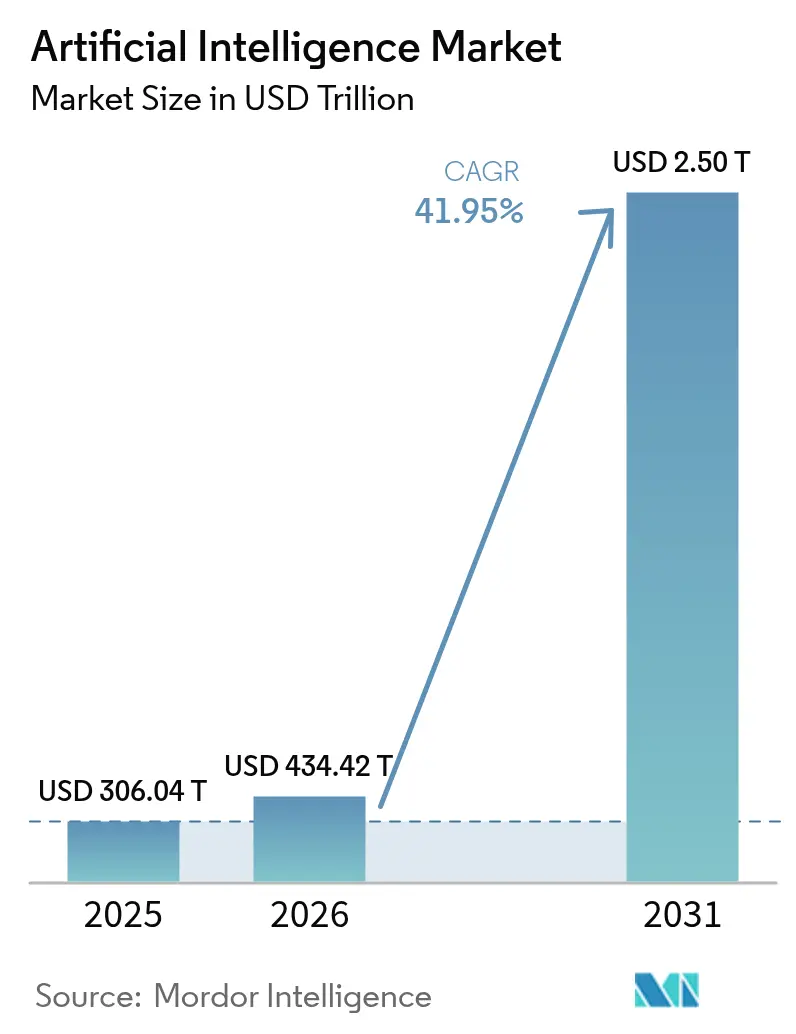

| Tamaño del Mercado (2026) | 434.42 Billones de dólares |

| Tamaño del Mercado (2031) | 2503.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial por Mordor Intelligence

Se espera que el mercado de inteligencia artificial crezca de USD 306,04 mil millones en 2025 a USD 434,42 mil millones en 2026, con una previsión de alcanzar USD 2.503,13 mil millones para 2031 a una CAGR del 41,95% durante el período 2026-2031. Los programas de IA soberana, la optimización de costos empresariales y la rápida innovación en hardware están trasladando la tecnología desde pilotos experimentales hacia flujos de trabajo de producción central, impulsando una demanda sostenida en todos los sectores principales. Las implementaciones locales están recuperando protagonismo porque las grandes organizaciones desean control directo sobre el costo total de propiedad y la gobernanza de datos. Al mismo tiempo, los hiperescaladores de nube están invirtiendo fuertemente en nueva capacidad, garantizando que los entornos de desarrollo sigan siendo fácilmente accesibles. Los avances en GPU, las arquitecturas energéticamente eficientes y la integración más estrecha entre los conjuntos de hardware y software están acortando el tiempo hasta la obtención de valor y agudizando la diferenciación competitiva.

Conclusiones Clave del Informe

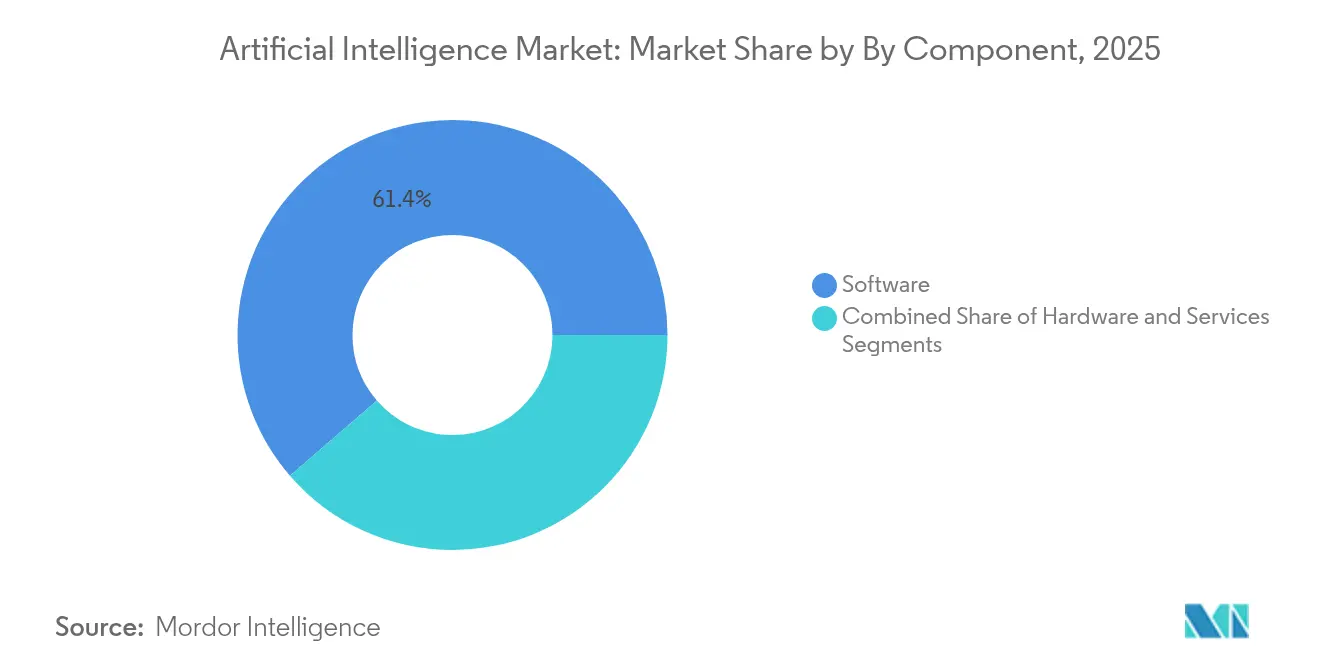

- Por componente, el Software lideró con una cuota de ingresos del 61,35% en 2025; se proyecta que los Servicios registren la CAGR más rápida del 40,85% hasta 2031.

- Por modo de implementación, la Nube Pública mantuvo una cuota del 43,72% del mercado de inteligencia artificial en 2025, mientras que se anticipa que los modelos Híbridos crezcan a una CAGR del 45,55% hasta 2031.

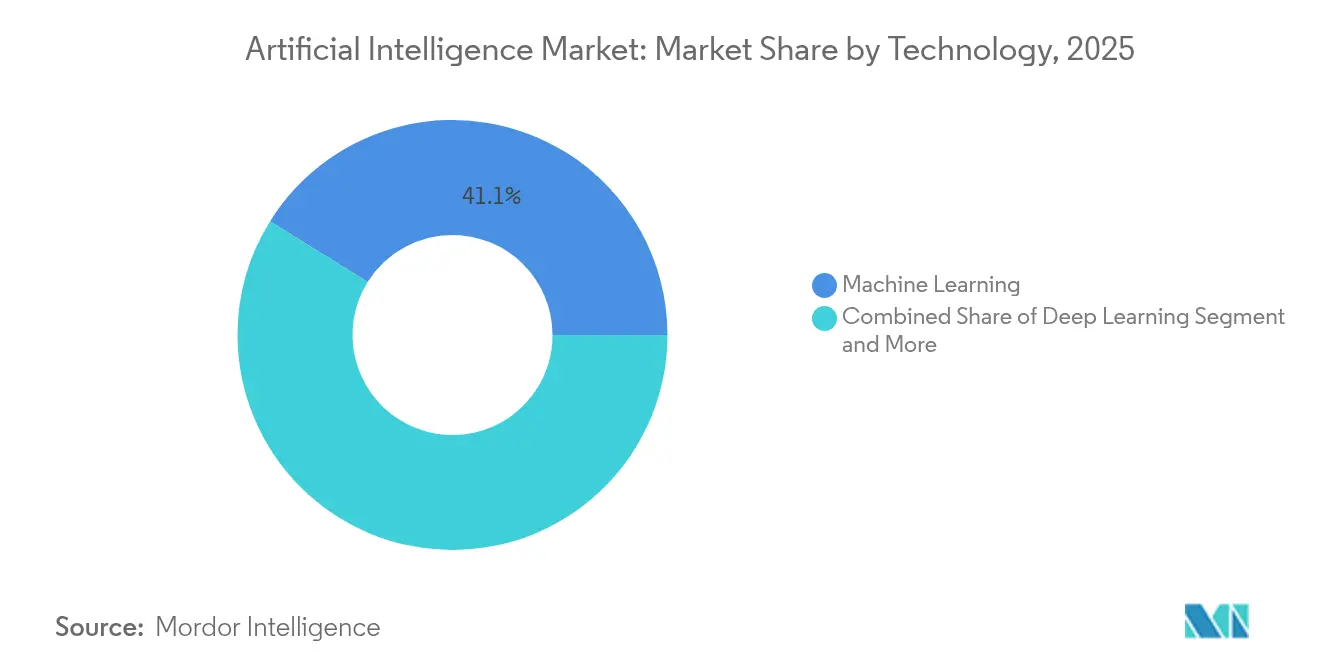

- Por tecnología, el Aprendizaje Automático controló una cuota del 41,12% en 2025, mientras que se pronostica que la IA Generativa registre una CAGR del 46,25% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones representó el 27,02% de la cuota del mercado de inteligencia artificial en 2025; se prevé que el sector Salud se expanda a una CAGR del 38,35% hasta 2031.

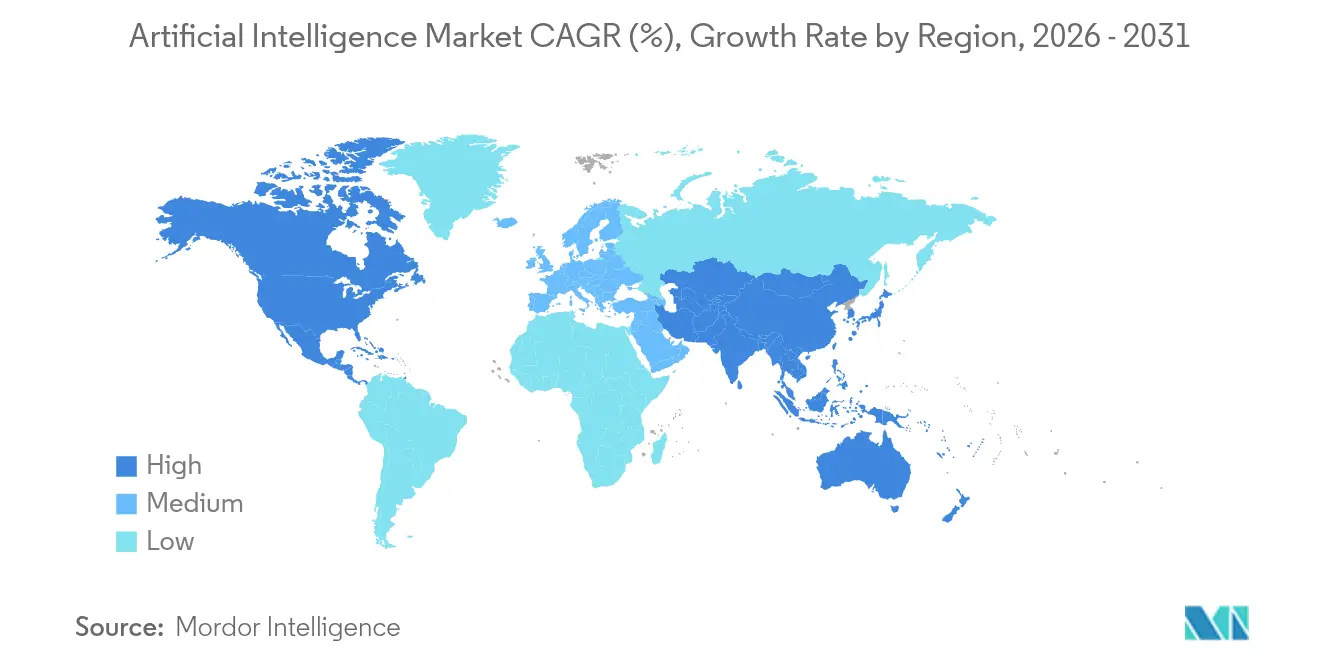

- Por geografía, América del Norte concentró el 37,12% del mercado de inteligencia artificial en 2025, y se prevé que Asia-Pacífico registre una CAGR del 40,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de análisis predictivo | +8.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento explosivo en volumen/variedad de datos | +7.8% | Global, liderado por la manufactura de Asia-Pacífico y los servicios de América del Norte | Largo plazo (≥ 4 años) |

| Adopción acelerada de servicios de IA basados en la nube | +6.9% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| IA soberana e iniciativas nacionales de cómputo | +5.4% | Asia-Pacífico, Europa, mercados selectivos de Medio Oriente | Mediano plazo (2-4 años) |

| Cambio hacia IA local/privada para el control del costo total de propiedad | +4.1% | Mercados empresariales globales, más fuerte en industrias reguladas | Mediano plazo (2-4 años) |

| Demanda de hardware de IA energéticamente eficiente | +3.8% | Global, con adopción temprana en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

IA soberana y programas nacionales de cómputo

El financiamiento gubernamental está dando forma a los ecosistemas locales. La Misión IndiaAI de India está canalizando INR 10.372 crore (USD 124,5 millones) hacia modelos de lenguaje extensos autóctonos que satisfagan las necesidades lingüísticas locales[1]Ministerio de Electrónica y Tecnología de la Información, "Aprobación del Gabinete de la Misión IndiaAI," indiaai.gov.in. Japón está movilizando JPY 10 billones para capacidad en IA y semiconductores, lo que señala un compromiso a largo plazo con la autosuficiencia. Dichas inversiones crean una demanda protegida para los proveedores de hardware domésticos e integradores de sistemas que puedan cumplir con las normas de localización.

Crecimiento explosivo en volumen y variedad de datos

Los despliegues industriales de IoT generan terabytes de datos de sensores diariamente, empujando a las empresas a adoptar análisis impulsados por IA. Siemens reporta un procesamiento de facturas sin intervención del 90% y un retorno sobre la inversión anual de USD 5,65 millones tras incorporar aprendizaje automático en sus operaciones financieras. Las imágenes médicas, los vehículos autónomos y las transacciones minoristas en tiempo real contribuyen al diluvio de datos, impulsando la demanda de almacenamiento escalable, procesamiento en el borde y herramientas de generación de datos sintéticos.

Adopción acelerada de servicios de IA basados en la nube

La tasa de ejecución de ingresos de nube inteligente de Microsoft superó los USD 13 mil millones en 2025, respaldada por un crecimiento interanual del 31% en Azure. Amazon planea desplegar USD 100 mil millones en nueva inversión de capital en IA durante los próximos tres años. Estas inversiones garantizan a las empresas un acceso casi inmediato a modelos de vanguardia, al tiempo que trasladan los costos iniciales a tarifas basadas en el consumo, acelerando la actividad de prueba de concepto.

Cambio hacia IA local o privada para el control del costo total de propiedad

La nueva línea de dispositivos locales de Qualcomm demuestra la respuesta de los proveedores de hardware a los clientes que desean curvas de costos predecibles y menor latencia para cargas de trabajo de misión crítica. Los benchmarks internos muestran que las grandes empresas pueden reducir los costos operativos en un 20% y recortar la latencia de inferencia en un 50% en comparación con servicios equivalentes en la nube cuando las tasas de utilización son elevadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital y escasez de talento | -6.7% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Barreras de privacidad de datos y cumplimiento normativo | -4.2% | Europa (RGPD), Asia-Pacífico (regulaciones emergentes) | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de GPU y redes eléctricas | -5.8% | Global, crítico en los centros manufactureros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de emisiones de carbono en centros de datos | -3.1% | Europa, California, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de GPU y redes eléctricas

NVIDIA citó persistentes escaseces de H100 en su perspectiva para el año fiscal 2026, una restricción que ha inflado los precios al contado entre un 30% y un 50% por encima del precio de venta al público sugerido y ha ralentizado los ciclos de implementación empresarial. Las empresas de servicios públicos de energía pronostican que la demanda de electricidad de los centros de datos podría alcanzar 1.050 TWh para 2026, superando las adiciones de capacidad planificadas en varias regiones importantes, lo que a su vez presiona los cronogramas de proyectos para nuevos clústeres de IA.

Alta inversión de capital y escasez de talento

NVIDIA por sí sola invirtió USD 1 mil millones en participaciones de 50 empresas emergentes durante 2024, ilustrando la intensidad de capital necesaria para asegurar la diferenciación. Mientras tanto, los ingenieros experimentados en MLOps en Silicon Valley exigen primas salariales del 20% al 30% en comparación con 2023, lo que estira los presupuestos del mercado medio y retrasa el lanzamiento de nuevos productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Servicios, señales de aceleración, maduración del mercado

El Software retuvo una cuota de ingresos del 61,35% en 2025, reforzando su papel fundamental en el mercado de inteligencia artificial. Sin embargo, se pronostica que el segmento de Servicios avanzará a una CAGR del 40,85% hasta 2031, a medida que las empresas desplazan su enfoque de la experimentación hacia la implementación a escala completa. Muchas industrias reguladas ahora requieren proveedores que puedan interpretar mandatos de cumplimiento y rediseñar flujos de trabajo, en lugar de simplemente entregar licencias. La escasez de integradores calificados, por tanto, permite a los proveedores de servicios exigir precios premium, especialmente en proyectos específicos por dominio en salud y servicios financieros.

En las líneas de consultoría, integración y servicios gestionados, se prefieren los proveedores con experiencia vertical. En radiología, las asociaciones de servicios que combinan gobernanza de datos, validación de algoritmos y rediseño del flujo de trabajo clínico están generando un retorno sobre la inversión del 451% para grupos hospitalarios en cinco años. Los especialistas que agrupan soporte de hardware, software y asesoramiento en contratos basados en resultados están ascendiendo en la cadena de valor, a medida que los clientes miden los proyectos frente a objetivos concretos de productividad en lugar de precisión abstracta del modelo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los modelos Híbridos tienden un puente entre la nube y el borde

La Nube Pública mantuvo el 43,72% de la cuota del mercado de inteligencia artificial en 2025, reflejando su papel como entorno de desarrollo predeterminado. Sin embargo, se proyecta que los modelos Híbridos se comporten a una CAGR del 45,55% hasta 2031, a medida que las organizaciones buscan optimización de latencia y visibilidad de costos en producción. Los primeros adoptantes ejecutan el entrenamiento en clústeres de hiperescala y luego trasladan la inferencia a dispositivos locales o de borde para respuesta en tiempo real. Los fabricantes de equipos originales del sector automotriz validan esta arquitectura ejecutando tareas de visión a nivel de milisegundos en plantas de fabricación, mientras retienen la elasticidad de la nube para el reentrenamiento de modelos.

Los despliegues en el borde son igualmente importantes en entornos con recursos limitados, como plataformas marinas o puntos de venta al por menor, donde el ancho de banda es costoso. Las implementaciones locales están resurgiendo dentro de las agencias financieras y del sector público que enfrentan estrictos mandatos de residencia de datos. Los proveedores de hardware ahora incluyen software de orquestación que migra contenedores entre nubes, servidores locales y dispositivos de borde según reglas de política, garantizando que el tamaño del mercado de inteligencia artificial para soluciones híbridas se mantenga en una trayectoria ascendente.

Por Tecnología: La IA Generativa interrumpe las jerarquías tradicionales

El Aprendizaje Automático capturó una cuota del 41,12% en 2025, aunque se pronostica que la IA Generativa se disparará a una CAGR del 46,25% hasta 2031, a medida que las empresas amplían los casos de uso desde contenido de marketing hasta generación de código y aumento basado en conocimiento. Los modelos generativos que se combinan con marcos de generación aumentada por recuperación están desplazando a los chatbots basados en reglas y el procesamiento manual de documentos en los centros de atención al cliente.

Por otro lado, la adopción de Visión por Computadora continúa dentro de las fábricas inteligentes y las salas de diagnóstico por imagen, donde la precisión a nivel de píxel genera ahorros de costos tangibles. El Procesamiento del Lenguaje Natural gana adopción constante para funciones de soporte multilingüe. La computación consciente del contexto, que fusiona múltiples modalidades de percepción, está penetrando en proyectos de ciudades inteligentes. Los proveedores que combinan técnicas generativas y discriminativas dentro de una única plataforma están aprovechando oportunidades de venta cruzada, impulsando así el mercado de inteligencia artificial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La aceleración en salud impulsada por la claridad regulatoria

TI y Telecomunicaciones mantuvo una cuota de mercado del 27,02% en 2025, beneficiándose de amplios recursos de datos y una temprana alineación con la nube. Se prevé que el sector Salud registre la CAGR más alta del 38,35% hasta 2031, a medida que los caminos regulatorios para las herramientas de apoyo diagnóstico se vuelven más claros. La FDA de EE. UU. aprobó más de 110 dispositivos de radiología habilitados con IA entre enero de 2024 y mayo de 2025, reduciendo la incertidumbre en materia de reembolso y promoviendo ciclos de adquisición hospitalaria.

La Manufactura mantiene una fuerte demanda de algoritmos de mantenimiento predictivo que reducen los tiempos de inactividad no planificados, mientras que el Comercio Minorista y el Comercio Electrónico invierten en motores de precios dinámicos que aumentan el tamaño de los pedidos. Las instituciones de BFSI despliegan plataformas de detección de fraude que reducen los contracargos y mejoran la confianza del cliente. Las iniciativas de conducción autónoma mantienen robusta la inversión en el sector Automotriz, mientras que las agencias de Gobierno y Defensa priorizan soluciones de inteligencia sobre ciberamenazas que integran detección de anomalías habilitada por IA.

Análisis Geográfico

América del Norte se mantuvo como líder en ingresos con una cuota del 37,12% en 2025, gracias a sus amplios fondos de capital de riesgo, ecosistemas de nube maduros y una rápida adopción empresarial. Programas federales como la Ley de CHIPS y Ciencia canalizan financiamiento adicional hacia fábricas de semiconductores listas para IA, apoyando el suministro doméstico de hardware y reforzando el mercado de inteligencia artificial. Los clústeres de computación de alto rendimiento en Virginia, Texas y Oregón continúan atrayendo a empresas emergentes de software que se ubican cerca de las zonas de disponibilidad en la nube para reducir la latencia.

El perfil de crecimiento de Europa está moldeado por las fuerzas gemelas de la estricta regulación de privacidad de datos y los considerables presupuestos soberanos de cómputo. Las arquitecturas conformes con el RGPD empujan a los proveedores a localizar las cargas de trabajo de inferencia dentro de las fronteras regionales, creando demanda para dispositivos GPU locales. La iniciativa público-privada de Francia en torno a Mistral AI obtuvo una valoración de €2 mil millones en 2025 y tiene como objetivo recaudar USD 1 mil millones para escalar el entrenamiento de modelos multilingües. Programas similares en Alemania y los países nórdicos se centran en huellas de centros de datos verdes que se alinean con ambiciosos objetivos de reducción de carbono, sosteniendo un crecimiento regional de dos dígitos para el mercado de inteligencia artificial.

Se proyecta que Asia-Pacífico registre una CAGR del 40,75% hasta 2031, la más rápida a nivel mundial. La Misión Nacional de Semiconductores de China asigna RMB 1 billón para 2030 en chips e infraestructura de apoyo, mientras que India destina INR 10.372 crore para cómputo nacional de IA, impulsando a los integradores domésticos hacia los rankings globales. El fondo multi-billonario en yenes de Japón acelera las mejoras de fábricas de semiconductores y una regulación de IA de baja intervención que acelera el tiempo de despliegue comercial. Las economías del Sudeste Asiático, incluidas Singapur y Malasia, están introduciendo incentivos fiscales para centros de datos que atraen a los hiperescaladores para anclar centros regionales, ampliando aún más el tamaño del mercado de inteligencia artificial en la región.

Panorama Competitivo

El mercado se está consolidando en torno a unos pocos proveedores de plataformas, dejando espacio para competidores altamente especializados. NVIDIA capturó más del 80% de la cuota de envíos de aceleradores de IA y registró ingresos de USD 44,1 mil millones en el primer trimestre del año fiscal 2026, un salto interanual del 69%. AMD respondió con el Instinct MI325X, que cuenta con 256 GB de HBM3E y 6 TB/s de ancho de banda, superando al H200 de NVIDIA en un 40% en los benchmarks de inferencia de Llama 3.1[3]MD, "Hoja de Ruta del Acelerador de IA," amd.com. Intel, Graphcore y empresas emergentes como Etched y Taalas han recaudado colectivamente más de USD 4 mil millones desde 2024 para comercializar hardware específico por dominio.

En el lado del software, OpenAI, Anthropic y Cohere dominan las API de modelos de base. Anthropic triplicó sus ingresos anualizados de USD 1 mil millones a USD 3 mil millones en los doce meses hasta diciembre de 2025, posicionando a Claude para casos de uso empresarial que priorizan la seguridad y la auditabilidad. Perplexity AI busca fusionarse con la división estadounidense de TikTok por USD 50 mil millones para combinar la búsqueda conversacional en tiempo real con la participación en video de formato corto, ilustrando cómo las plataformas de consumo ven las capacidades integradas de IA como una ventaja competitiva esencial.

Los integradores de sistemas y los gigantes de la consultoría están ampliando sus prácticas verticales. Accenture anunció una inversión de USD 3 mil millones, incluyendo 40 estudios de IA en todo el mundo, para desarrollar soluciones industriales replicables. Deloitte, PwC y Capgemini ampliaron de manera similar sus alianzas de IA con hiperescaladores, apuntando a industrias reguladas que requieren marcos de gobernanza llave en mano. La competencia ecosistémica resultante se mide menos por el número de parámetros del modelo y más por los ahorros de costos comprobados y el aumento de ingresos para los clientes finales.

Líderes de la Industria de Inteligencia Artificial

IBM Corporation

Intel Corporation

Microsoft Corporation

Google LLC. (Alphabet Inc.)

Amazon Web Services Inc. (amazon.com Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Elon Musk señala una posible fusión Tesla-xAI destinada a integrar modelos avanzados en los conjuntos de conducción autónoma.

- Abril 2025: India elige a Sarvam AI para construir modelos de lenguaje soberanos, otorgando una subvención de ₹220 crore.

- Marzo 2025: xAI completa la adquisición en acciones por USD 113 mil millones de X para incorporar la IA Grok en todas las superficies de redes sociales.

- Febrero 2025: AMD presenta el Instinct MI325X con 256 GB de HBM3E y 6 TB/s de ancho de banda, superando al H200 de NVIDIA en inferencia.

Alcance del Informe Global del Mercado de Inteligencia Artificial

La inteligencia artificial (IA) es una simulación de la inteligencia humana por parte de máquinas mediante algoritmos para automatizar y realizar tareas comúnmente realizadas por humanos. La IA es una ciencia interdisciplinaria con múltiples enfoques, pero los avances en aprendizaje automático y aprendizaje profundo crean un cambio de paradigma en prácticamente todos los sectores de la industria tecnológica.

El mercado de inteligencia artificial está segmentado por componentes (hardware, software y servicios), por industria de usuario final (BFSI, moda y comercio minorista, salud y ciencias de la vida, manufactura, automotriz, aeroespacial y defensa, construcción y otros usuarios finales), por geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur, Resto de Asia-Pacífico), América Latina y Medio Oriente y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Nube Pública |

| Local |

| Híbrido |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| IA Generativa |

| Computación Consciente del Contexto y Otros |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Automotriz y Transporte |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Construcción |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | Nube Pública | ||

| Local | |||

| Híbrido | |||

| Por Tecnología | Aprendizaje Automático | ||

| Aprendizaje Profundo | |||

| Procesamiento del Lenguaje Natural | |||

| Visión por Computadora | |||

| IA Generativa | |||

| Computación Consciente del Contexto y Otros | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Automotriz y Transporte | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Medios de Comunicación y Entretenimiento | |||

| Construcción | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inteligencia artificial en 2026?

El tamaño del mercado de inteligencia artificial alcanzó USD 434,42 mil millones en 2026 y se proyecta que ascienda a USD 2.503,13 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de inteligencia artificial?

Los Servicios se están expandiendo a una CAGR del 40,85% hasta 2031, a medida que las empresas buscan experiencia en integración y optimización continua.

¿Por qué las implementaciones híbridas están ganando popularidad?

Las arquitecturas híbridas equilibran la escalabilidad de la nube con el control de costos local y las necesidades de soberanía de datos, respaldando una CAGR del 45,55% hasta 2031.

¿Qué región registrará el mayor crecimiento en el mercado de inteligencia artificial?

Asia-Pacífico está en camino de una CAGR del 40,75% hasta 2031, gracias al financiamiento de IA soberana y los programas de automatización de la manufactura.

Última actualización de la página el: