Tamaño y Participación del Mercado de IA en Facturación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

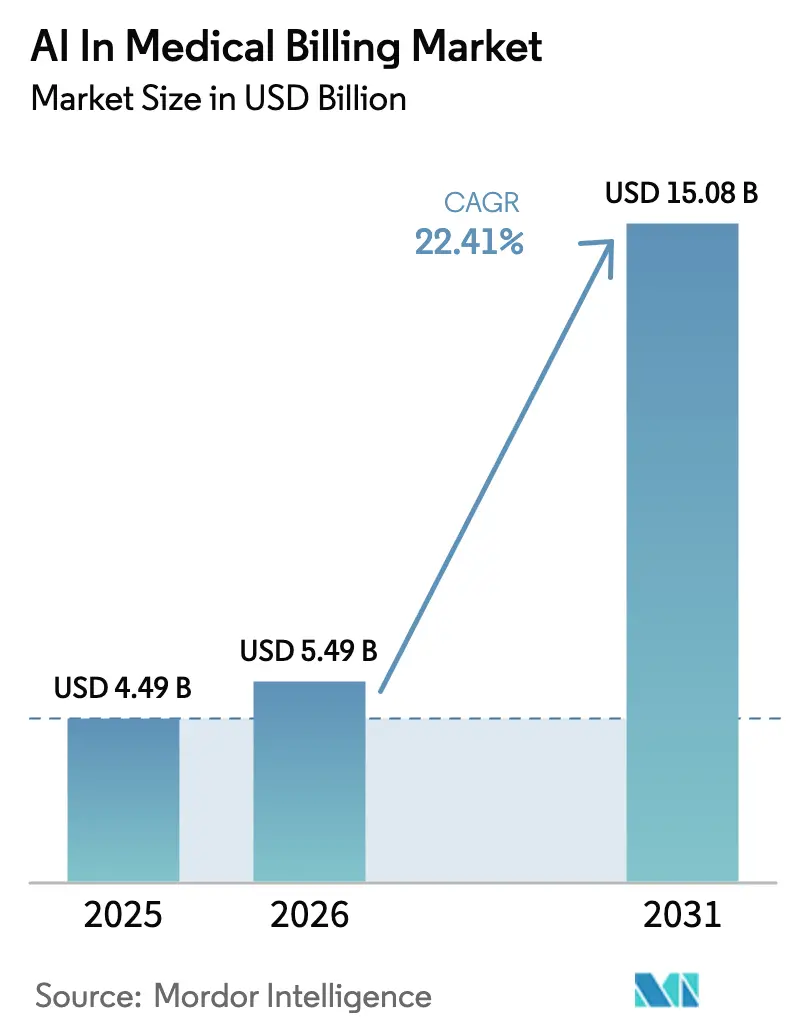

Análisis del Mercado de IA en Facturación Médica por Mordor Intelligence

Se espera que el tamaño del Mercado de IA en Facturación Médica crezca de USD 4.490 millones en 2025 a USD 5.490 millones en 2026 y se prevé que alcance USD 15.080 millones en 2031 a una CAGR del 22,41% durante 2026-2031. El cambio hacia la automatización inteligente está transformando las operaciones financieras a medida que los proveedores buscan frenar los USD 262.000 millones en reclamaciones inicialmente denegadas cada año. Los hospitales aceleran la implementación para hacer frente a la escasez aguda de codificadores, mientras que los pagadores despliegan análisis predictivos para reducir el crecimiento de las denegaciones. La migración a la nube domina porque los modelos de suscripción reducen los desembolsos de capital y simplifican la integración con los sistemas de historia clínica electrónica (HCE). La consolidación entre los grandes proveedores continúa, ilustrada por adquisiciones multimillonarias que agrupan capacidades clínicas, financieras y analíticas en plataformas unificadas.

Conclusiones Clave del Informe

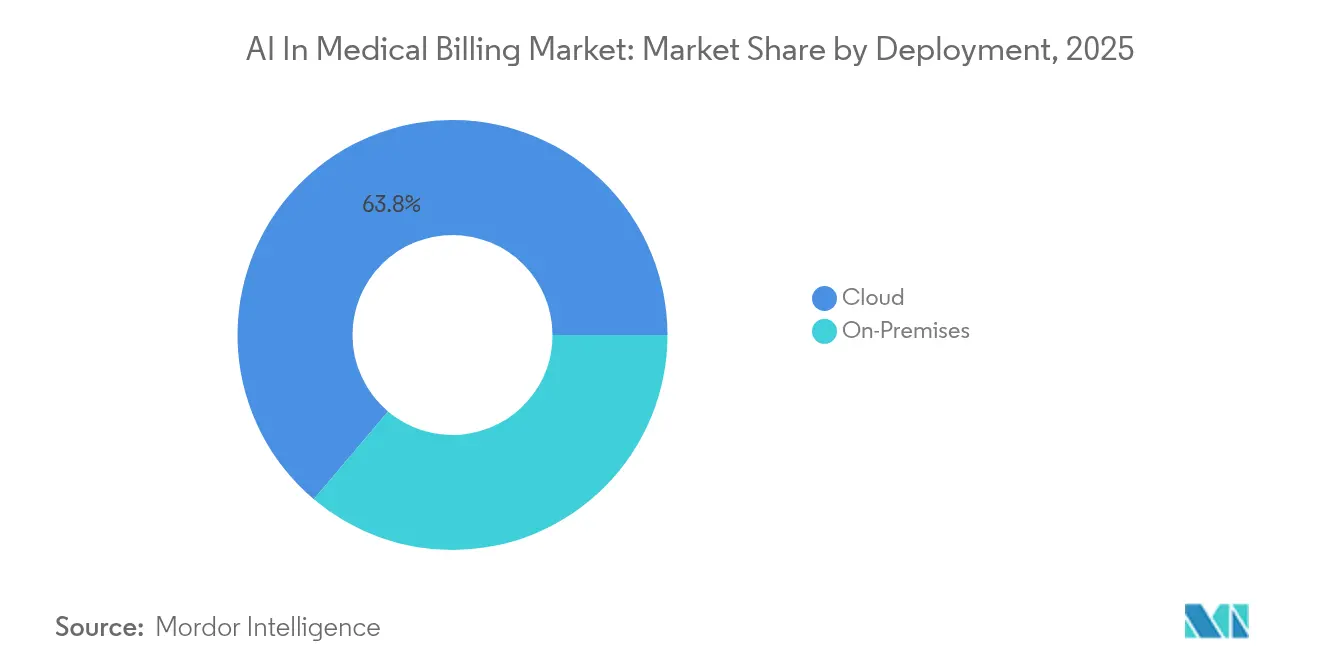

- Por implementación, los modelos en la nube capturaron el 63,84% de la participación del Mercado de IA en Facturación Médica en 2025, y se proyecta que el segmento se expanda a una tasa compuesta del 24,71% hasta 2031.

- Por aplicación, el procesamiento y la adjudicación de reclamaciones representaron el 38,12% del tamaño del Mercado de IA en Facturación Médica en 2025, mientras que se prevé que la detección de fraudes se expanda a una CAGR del 27,03% hasta 2031.

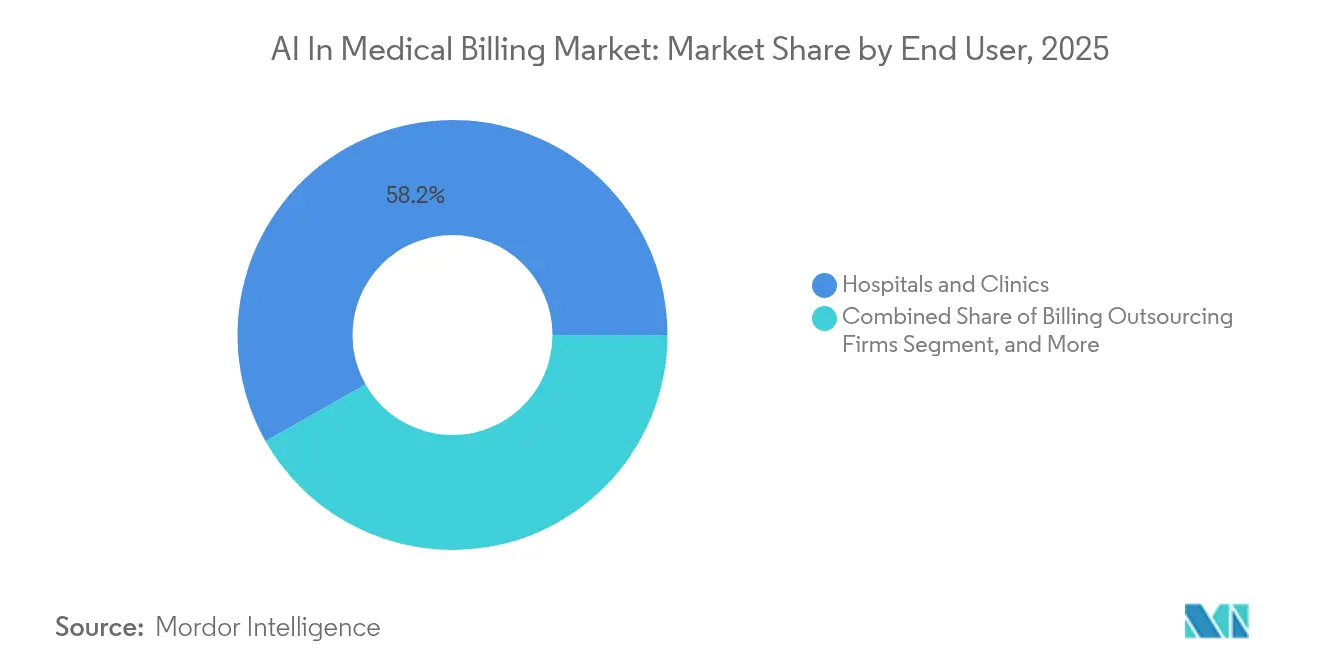

- Por usuario final, los hospitales y clínicas representaron el 58,22% del tamaño del Mercado de IA en Facturación Médica en 2025; se proyecta que las empresas de externalización de facturación registren la CAGR más rápida del 28,41% hasta 2031.

- Por modelo de negocio, las plataformas independientes lideraron con el 54,40% de la participación del Mercado de IA en Facturación Médica en 2025, mientras que se espera que las suites integradas de HCE/RCM aumenten a una CAGR del 24,39% hasta 2031.

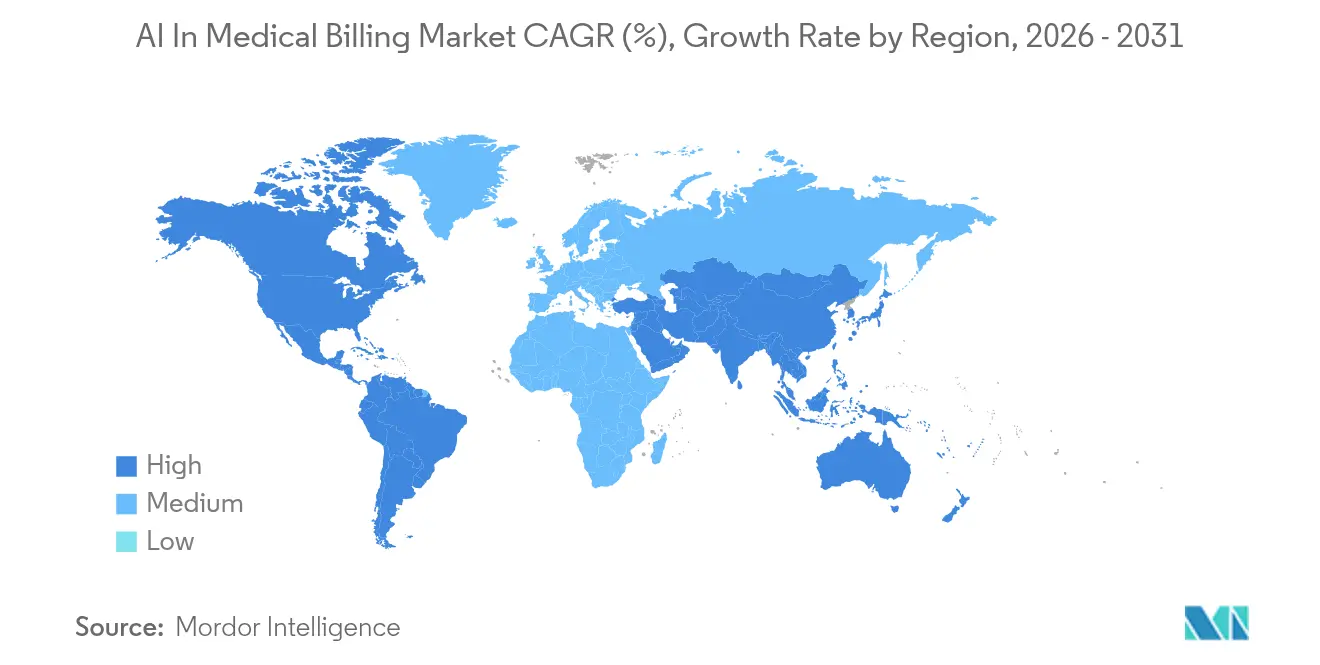

- Por geografía, América del Norte dominó con una participación de ingresos del 46,10% en 2025, mientras que Asia Pacífico está preparada para registrar una CAGR del 26,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Facturación Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos crecientes de automatización de RCM por parte del director financiero hospitalario | +4.2% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Integración de IA con el ecosistema de HCE basado en la nube | +3.8% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Escalada de las tasas de denegación de reclamaciones que impulsan los análisis predictivos | +5.1% | Global, agudo en el mercado de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de personal en codificación médica que impulsa la automatización | +4.7% | Global, crítico en mercados desarrollados | Mediano plazo (2-4 años) |

| Copilotos de codificación con IA generativa que reducen el tiempo de incorporación | +2.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| API de verificación de beneficios en tiempo real que reconfiguran los flujos de trabajo | +2.4% | América del Norte, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Tasas de Denegación de Reclamaciones que Impulsan los Análisis Predictivos

Las reclamaciones denegadas superaron los 450 millones en 2024, elevando las tasas de denegación del 10,2% al 11% y generando una carga de USD 19.700 millones para que los hospitales reviertan los rechazos.[1]Robert King, "Las Denegaciones de Reclamaciones Escalan al 11%," Healthcare Dive, healthcaredive.com Los motores predictivos ahora evalúan la probabilidad de denegación con un 85% de precisión y permiten reducciones superiores al 30% en los rechazos, aumentando los ingresos en un 20% para los primeros adoptantes. Las nuevas herramientas también generan automáticamente cartas de apelación específicas para cada pagador en minutos, reduciendo los costos de procesamiento manual vinculados a la carga de trabajo anual de gestión de denegaciones de USD 20.000 millones. Estas eficiencias fortalecen el mercado de IA en Gestión del Ciclo de Ingresos en Salud a medida que proliferan los casos de éxito.

Escasez de Personal en Codificación Médica que Impulsa la Automatización

Nueve de cada diez sistemas de salud reportan escasez de codificadores que prolongan los ciclos de facturación y arriesgan el incumplimiento normativo. Las plataformas de codificación autónoma ahora ofrecen ahorros de tiempo del 61 al 70% manteniendo tasas de reclamaciones limpias del 99% y pleno cumplimiento de auditorías.[2]Samantha Johnson, "La IA Generativa Mejora la Precisión de la Codificación," AKASA, akasa.com Los modelos transformer propietarios interpretan documentación compleja y superan los estándares humanos en casos rutinarios, y los asistentes generativos entrenados con datos locales superan a los modelos genéricos en un 40%.[3]Katherine Davis, "Las Reclamaciones Denegadas Siguen Siendo un Problema de USD 262.000 Millones," Medical Economics, medicaleconomics.com La persistente brecha laboral garantiza una demanda constante de estas soluciones en el mercado de IA en Gestión del Ciclo de Ingresos en Salud.

Integración de IA con el Ecosistema de HCE Basado en la Nube

Las organizaciones de salud priorizan cada vez más las capacidades de integración con la historia clínica electrónica (HCE), ya que el 96% de los especialistas buscan tecnologías de IA y aprendizaje automático para diagnósticos y análisis predictivos dentro de sus flujos de trabajo existentes. Los modelos de implementación basados en la nube facilitan la integración fluida de IA con las principales plataformas de HCE, permitiendo sugerencias de codificación en tiempo real, procesamiento automatizado de autorizaciones previas y gestión inteligente de reclamaciones sin interrumpir los flujos de trabajo clínicos establecidos.

Mandatos Crecientes de Automatización de RCM por Parte del Director Financiero Hospitalario

Los directores financieros de los hospitales impulsan iniciativas de automatización de RCM, ya que el 74% implementa actualmente tecnologías de IA para abordar las presiones de rentabilidad y las ineficiencias operativas que amenazan la sostenibilidad financiera. El enfoque de automatización prioritaria de R1 RCM demuestra liderazgo en el mercado, gestionando más de USD 1 billón en ingresos netos de pacientes mientras utiliza IA para apelaciones clínicas, precisión de codificación y autorizaciones previas automatizadas que reducen significativamente los tiempos de procesamiento. Los mandatos de los directores financieros se centran cada vez más en métricas de retorno sobre la inversión (ROI) medibles, con implementaciones exitosas que muestran ahorros de tiempo del 38 al 47% en la programación de pacientes, mejoras del 44 al 53% en la eficiencia del procesamiento de reclamaciones y reducciones sustanciales en los días de cuentas por cobrar. El énfasis ejecutivo en la automatización refleja presiones más amplias de la industria de la salud, incluidas las tasas de reembolso en declive, la mayor complejidad regulatoria y la necesidad de soluciones escalables que mantengan la calidad mientras reducen los costos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de seguridad de datos y cumplimiento de HIPAA | -3.2% | Centrado en EE. UU., en expansión global | Corto plazo (≤ 2 años) |

| Barreras de interoperabilidad con la infraestructura de RCM heredada | -2.8% | Global, agudo en mercados establecidos | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos de entrenamiento anotados específicos por especialidad | -1.9% | Global, variable según especialidad | Largo plazo (≥ 4 años) |

| Preocupaciones sobre sesgo algorítmico y auditabilidad que ralentizan las aprobaciones de los pagadores | -2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Seguridad de Datos y Cumplimiento de HIPAA

El sesenta y siete por ciento de los proveedores admite que no están preparados para normas de seguridad de IA más estrictas que requieren inventarios de cada algoritmo que toca la información de salud electrónica protegida.[4]Brian Moyer, "Lista de Verificación de Cumplimiento de HIPAA e IA," Compliancy Group, compliancy-group.com La nueva orientación federal exige registros de auditoría en tiempo real y pruebas de sesgo, lo que extiende los plazos de implementación y modera el gasto a corto plazo en el Mercado de IA en Facturación Médica.

Barreras de Interoperabilidad con la Infraestructura de RCM Heredada

Muchos sistemas de facturación hospitalaria carecen de API modernas, lo que obliga a costosos proyectos de middleware que extienden los plazos de implementación por meses. Los proveedores más pequeños tienen dificultades para financiar reemplazos, creando una brecha digital entre los primeros adoptantes y las organizaciones vinculadas a infraestructuras obsoletas. Los proveedores que invierten en conectores prediseñados para las principales HCE y cámaras de compensación obtienen ventaja competitiva, pero los estándares de toda la industria siguen siendo incompletos. El gasto adicional en integración frena la velocidad de adopción, restringiendo el crecimiento del Mercado de IA en Facturación Médica hasta que maduren marcos de interoperabilidad más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Adopción Multiusuario

La implementación en la nube representó el 63,84% de la participación del Mercado de IA en Facturación Médica en 2025 y se prevé que se expanda a una CAGR del 24,71%. Los modelos de suscripción trasladan los desembolsos de capital a gastos operativos, mientras que las arquitecturas multiusuario proporcionan seguridad de nivel empresarial a las prácticas más pequeñas. Las actualizaciones automáticas de modelos ofrecen cambios más rápidos en las reglas de los pagadores, manteniendo actualizada la lógica de prevención de denegaciones. Las instalaciones locales persisten en grandes centros académicos que aprovechan las nubes privadas existentes. Los enfoques híbridos equilibran la residencia local de datos con la inferencia basada en la nube, refinando el cumplimiento sin sacrificar la escalabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Procesamiento de Reclamaciones Lidera Mientras la Detección de Fraudes se Dispara

El procesamiento y la adjudicación de reclamaciones contribuyeron con el 38,12% al tamaño del Mercado de IA en Facturación Médica en 2025. Los motores de lenguaje natural validan la documentación y las reglas de los pagadores, reduciendo los rechazos y acelerando el reembolso. La detección de fraudes es el área de mayor crecimiento, con una CAGR prevista del 27,03% a medida que los algoritmos de reconocimiento de patrones combaten los USD 200.000 millones en pérdidas anuales por fraude en salud. Los casos de uso adyacentes, como la previsión de ingresos y la optimización de pagos de pacientes, aumentan la fidelización de los clientes hacia los proveedores.

Por Usuario Final: Los Hospitales Dominan Mientras las Empresas de Facturación Adoptan la Automatización

Los hospitales y clínicas representaron el 58,22% del tamaño del Mercado de IA en Facturación Médica en 2025. Los directores financieros apuntan a reducciones de dos dígitos en los días de cuentas por cobrar mediante una automatización integral. Las empresas de externalización de facturación están preparadas para una CAGR del 28,41% a medida que integran IA en carteras de servicios que atraen a prácticas con recursos limitados. Los pagadores despliegan IA para la adjudicación en tiempo real, aunque la supervisión legislativa limita la automatización total en varios estados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Plataformas Independientes Lideran la Transición hacia la Integración

Los proveedores independientes controlaron el 54,40% de la participación de ingresos en 2025. Sus algoritmos especializados destacan en la codificación autónoma y la prevención de denegaciones. Las suites integradas de HCE/RCM, con una CAGR prevista del 24,39%, atraen a compradores que desean flujos de trabajo clínico-financieros unificados. Con el tiempo, las funcionalidades exitosas de las plataformas independientes migran hacia ecosistemas más amplios, lo que indica una consolidación en el Mercado de IA en Facturación Médica.

Análisis Geográfico

América del Norte generó el 46,10% de los ingresos globales en 2025, impulsada por una infraestructura de tecnología de la información avanzada, grandes redes de pagadores y proveedores, y USD 11.100 millones en financiación de capital de riesgo para IA en salud ese año, de los cuales el 60% se destinó a soluciones administrativas. Estados Unidos domina debido a las complejas reglas de facturación y los altos volúmenes de reclamaciones, mientras que Canadá y México aceleran la digitalización para apoyar la atención transfronteriza.

Se proyecta que Asia Pacífico registre una CAGR del 26,64% hasta 2031. Las agendas de modernización gubernamental, el crecimiento del turismo médico y la adopción de la telesalud impulsan la demanda de facturación automatizada. China e India pilotan la adjudicación en tiempo real para apoyar los objetivos de cobertura universal, mientras que Japón y Australia utilizan la codificación con IA para compensar el envejecimiento de la fuerza laboral. Los mercados emergentes de la ASEAN superan los sistemas heredados con implementaciones nativas en la nube, sosteniendo el impulso regional del mercado de IA en Gestión del Ciclo de Ingresos en Salud.

Europa registra ganancias constantes a medida que el Reglamento General de Protección de Datos (RGPD) y las próximas leyes de IA enfatizan la transparencia y la soberanía de los datos. Los proveedores con arquitecturas centradas en la privacidad ganan contratos en Alemania, Francia y los países nórdicos. Oriente Medio y África siguen siendo mercados incipientes pero prometedores, ya que los estados del Golfo invierten en complejos de hospitales inteligentes y las naciones del África subsahariana adoptan RCM en la nube para cerrar las brechas de infraestructura.

Panorama Competitivo

El mercado muestra una concentración moderada. Optum integra la operación de Change Healthcare por USD 13.000 millones para combinar la cámara de compensación, los análisis y los datos clínicos en una única plataforma. R1 RCM pasó a ser privada en una adquisición por USD 8.900 millones, liberando a la dirección para ampliar el alcance de la automatización. Waystar registró ingresos de USD 256,4 millones en el primer trimestre de 2025 y lanzó AltitudeAI para abordar la gestión de denegaciones con modelos generativos.

Especialistas como AKASA, CodaMetrix y Thoughtful AI perfeccionan flujos de trabajo basados en transformers que superan a los actores establecidos en tareas de nicho. Surgen alianzas estratégicas entre proveedores de HCE y empresas de IA especializadas para satisfacer las necesidades de especialidades sin grandes reemplazos de sistemas. El posicionamiento competitivo ahora depende de la fijación de precios basada en resultados, las funcionalidades de gobernanza integradas y la entrega fluida en la nube que permiten una escalabilidad rápida en el Mercado de IA en Facturación Médica.

Líderes de la Industria de IA en Facturación Médica

Optum

Waystar

R1 RCM

athenahealth

AdvancedMD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: R1 RCM acordó una privatización por USD 8.900 millones por parte de TowerBrook Capital Partners y Clayton Dubilier & Rice.

- Julio de 2024: Thoughtful AI recaudó USD 20 millones para expandir sus agentes autónomos de RCM.

- Junio de 2024: AKASA lanzó un asistente de codificación médica con IA generativa que ofrece un rendimiento un 40% superior en datos específicos de cada institución.

- Mayo de 2024: Firstsource adquirió Quintessence para reforzar sus capacidades de automatización de RCM impulsadas por IA.

Alcance del Informe Global del Mercado de IA en Facturación Médica

La IA en facturación médica predice los resultados de las reclamaciones, identifica posibles desafíos y sugiere medidas preventivas mediante el análisis de datos históricos y tendencias actuales. Este enfoque proactivo ayuda a navegar el cambiante panorama de la facturación médica y a optimizar las operaciones para lograr la máxima eficiencia e ingresos.

El mercado de IA en facturación médica está segmentado por implementación (nube, local), por aplicación (facturación y documentación automatizada, procesamiento de reclamaciones, detección de fraudes, otras aplicaciones), por usuario final (hospitales y clínicas, pagadores de salud, centros quirúrgicos ambulatorios, otros usuarios finales), por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Codificación y Documentación Automatizada |

| Procesamiento y Adjudicación de Reclamaciones |

| Detección de Fraudes y Puntuación de Riesgos |

| Análisis y Previsión de Ingresos |

| Optimización del Pago de Pacientes |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Pagadores de Salud |

| Empresas de Externalización de Facturación |

| Otros Proveedores |

| Plataformas de RCM con IA Independiente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Por Aplicación | Codificación y Documentación Automatizada | ||

| Procesamiento y Adjudicación de Reclamaciones | |||

| Detección de Fraudes y Puntuación de Riesgos | |||

| Análisis y Previsión de Ingresos | |||

| Optimización del Pago de Pacientes | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Centros Quirúrgicos Ambulatorios | |||

| Pagadores de Salud | |||

| Empresas de Externalización de Facturación | |||

| Otros Proveedores | |||

| Por Modelo de Negocio | Plataformas de RCM con IA Independiente | ||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el Mercado de IA en Facturación Médica?

Se proyecta que el mercado escale de USD 5.490 millones en 2026 a USD 15.080 millones en 2031, registrando una CAGR del 22,41% durante 2026-2031.

¿Qué modelo de implementación tiene la mayor participación?

La implementación en la nube lidera con una participación del 63,84% en 2025 porque reduce los costos iniciales y permite una escalabilidad rápida.

¿Qué área de aplicación está creciendo más rápido?

Se espera que la detección de fraudes y la puntuación de riesgos registren una CAGR del 27,03% hasta 2031.

¿Por qué los hospitales invierten fuertemente en herramientas de ingresos con IA?

Los hospitales enfrentan escasez de codificadores y tasas crecientes de denegación; la IA ofrece ahorros laborales del 61 al 70% y reducciones del 30% en las denegaciones.

¿Qué geografía está preparada para el mayor crecimiento?

Se prevé que Asia Pacífico registre una CAGR del 26,64% debido a la digitalización de la salud y los programas gubernamentales de apoyo.

Última actualización de la página el: