Tamaño y Participación del Mercado de IA Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

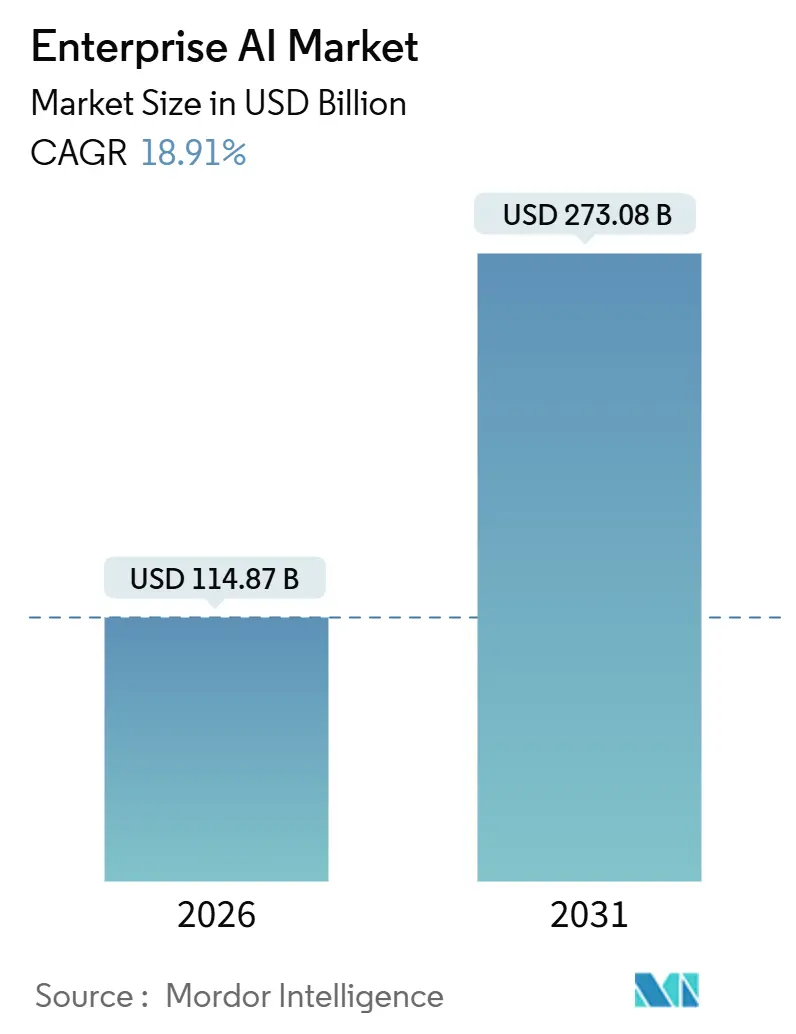

| Tamaño del Mercado (2026) | 114.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 273.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

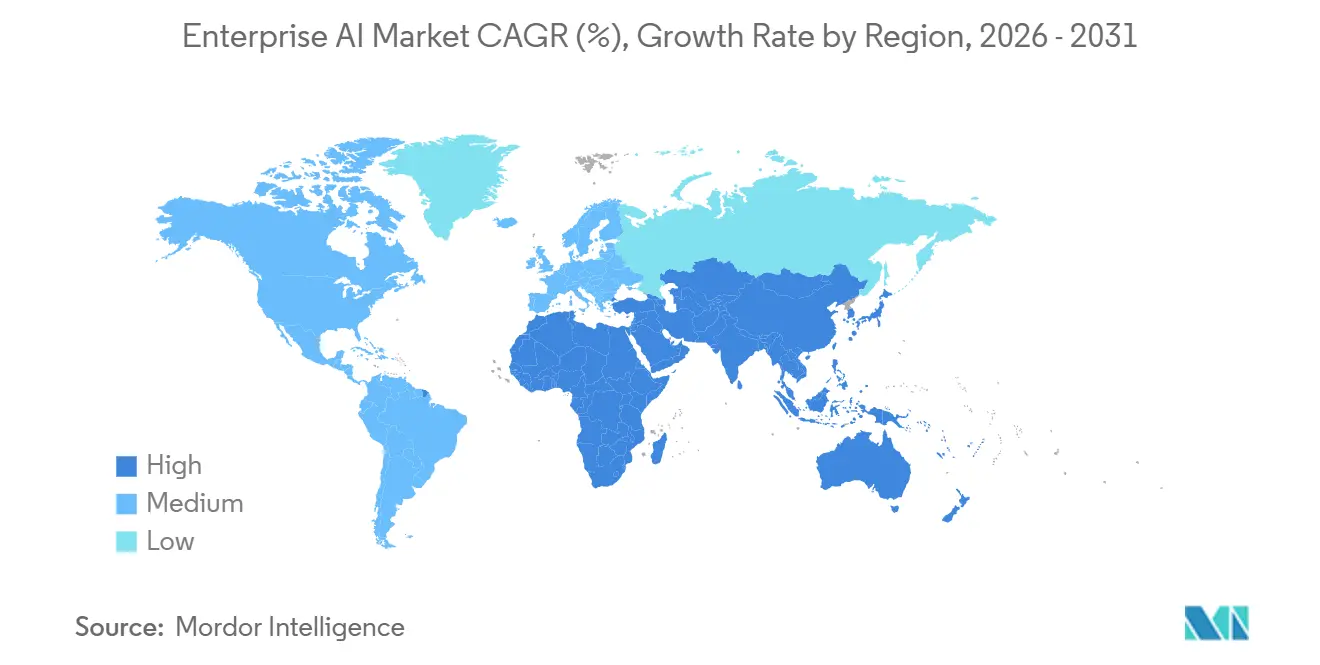

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

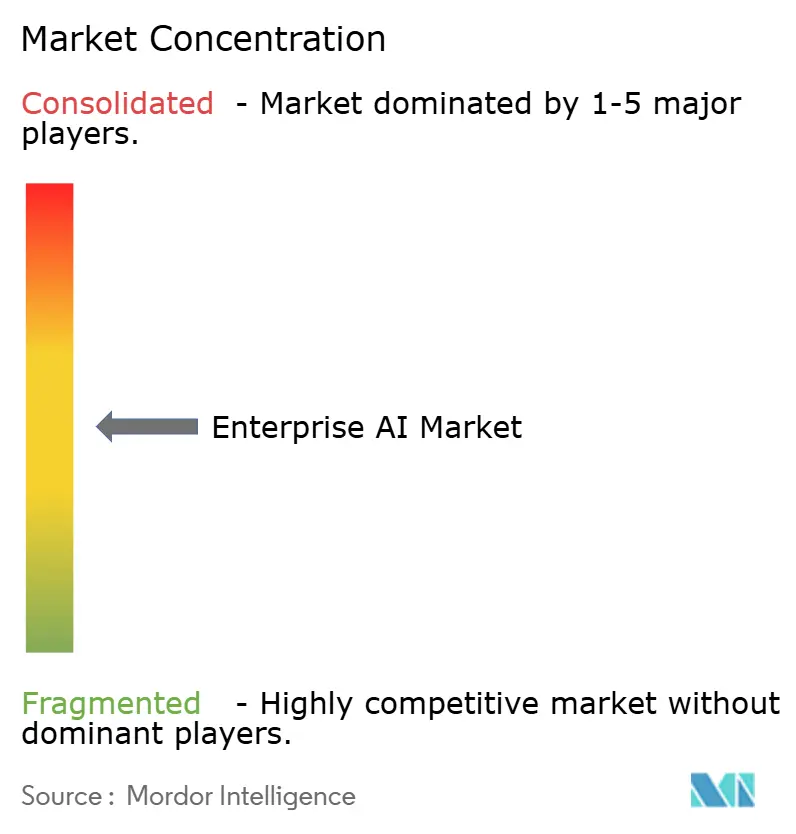

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Empresarial por Mordor Intelligence

El tamaño del mercado de IA Empresarial se situó en USD 114,87 mil millones en 2026 y se proyecta que alcance USD 273,08 mil millones en 2031, registrando una CAGR del 18,91% durante 2026-2031. Las empresas están superando la fase de proyectos piloto para pasar a implementaciones en producción, impulsadas por hardware de computación especializado, plataformas de IA como Servicio nativas de la nube y modelos fundacionales verticales que reducen las barreras de entrada para las empresas del mercado medio. Los aceleradores de hardware se están expandiendo más rápido que el mercado general de IA Empresarial a medida que las organizaciones aprovisionan clústeres de GPU y TPU para servir modelos de lenguaje de gran escala. Las pequeñas y medianas empresas están adoptando modelos fundacionales a través de plataformas de bajo código, mientras que la demanda de automatización impulsada por IA en atención al cliente, desarrollo de software y optimización de la cadena de suministro se está acelerando. Los proveedores preparados para el cumplimiento normativo están ganando ventaja en la Unión Europea tras la aplicación provisional de la Ley de IA.

Conclusiones Clave del Informe

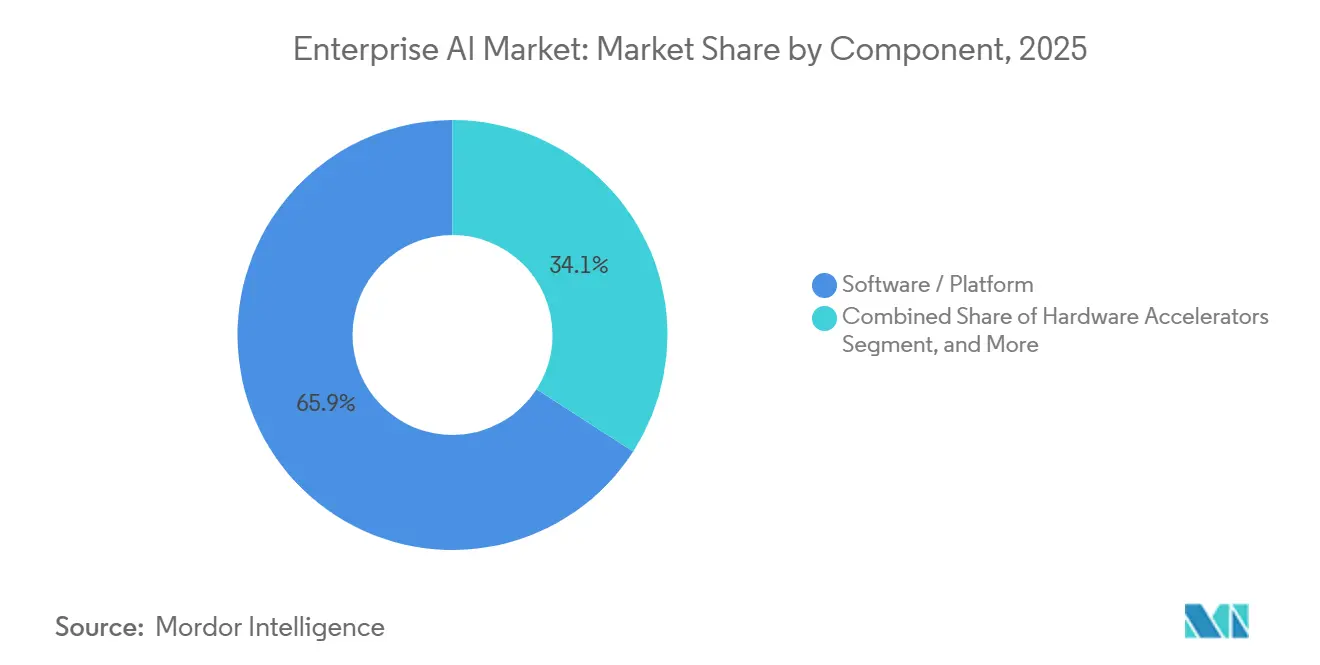

- Por componente, el software y las plataformas lideraron el mercado de IA Empresarial con el 65,89% de los ingresos en 2025, mientras que se proyecta que los aceleradores de hardware se expandan a una CAGR del 19,39% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,43% de la participación del mercado de IA Empresarial en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 19,34% durante 2026-2031.

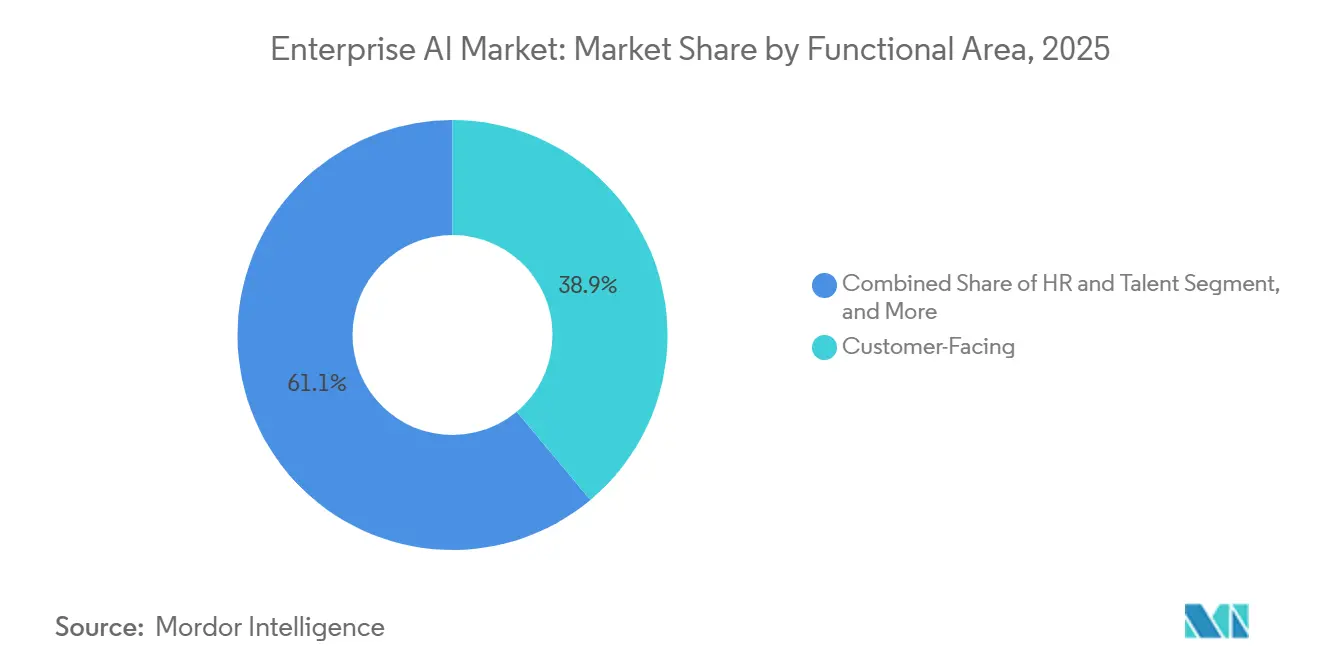

- Por área funcional, las aplicaciones orientadas al cliente representaron el 38,91% del gasto en 2025, mientras que se prevé que los flujos de trabajo de recursos humanos y talento crezcan a una CAGR del 19,76% hasta 2031.

- Por tecnología, el aprendizaje automático y los modelos fundacionales capturaron el 49,77% de la adopción en 2025, mientras que se anticipa que las herramientas de inteligencia de decisiones y optimización aumenten a una CAGR del 19,71% durante el período de pronóstico.

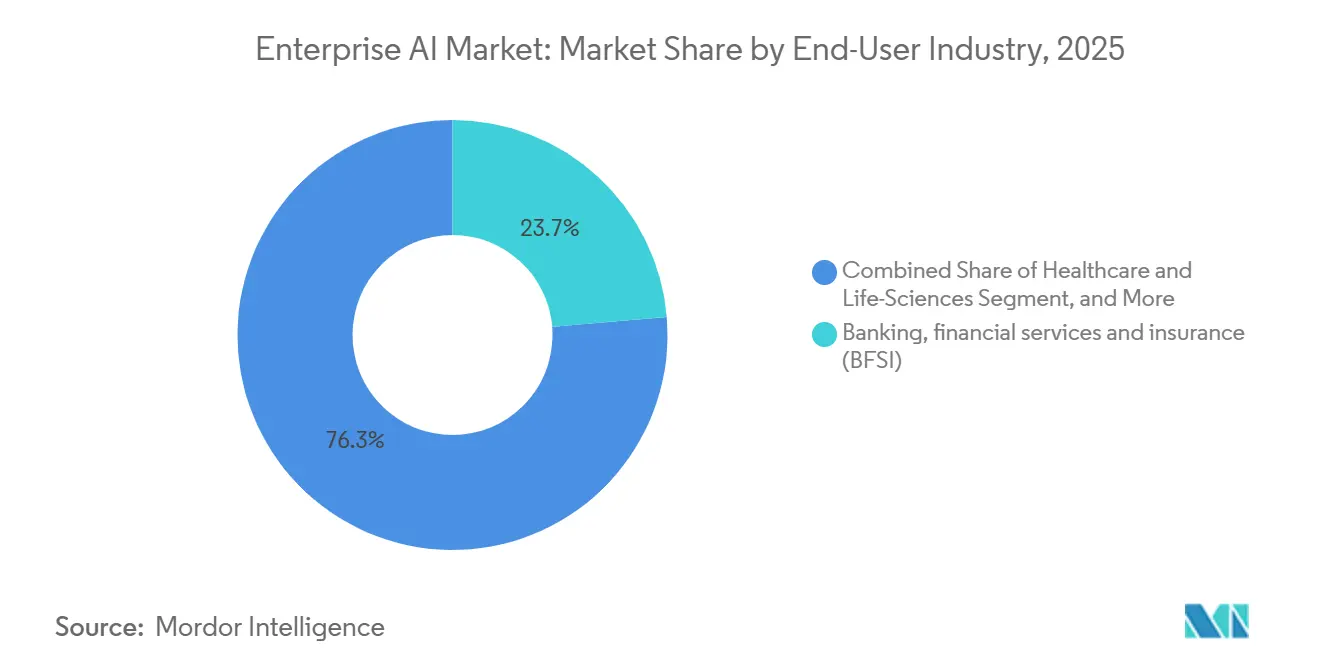

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron el 23,67% de la participación del mercado de IA Empresarial en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida registren una CAGR del 20,77% hasta 2031.

- Por modelo de implementación, las soluciones en la nube representaron el 67,33% de los ingresos de 2025, mientras que las configuraciones híbridas y de borde están previstas para crecer a una CAGR del 19,53% durante 2026-2031.

- Por geografía, América del Norte generó el 42,49% de los ingresos de 2025, mientras que se espera que Asia-Pacífico entregue la CAGR más rápida del 19,92% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de automatización y soluciones basadas en IA | +4.2% | Global, concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de analizar conjuntos de datos empresariales en crecimiento exponencial | +3.8% | Global, especialmente Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge de las plataformas de IA como Servicio basadas en la nube | +3.5% | Global, liderada por América del Norte, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en hardware de computación especializado | +2.9% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos fundacionales específicos por industria que democratizan la IA para las pymes | +2.4% | Global, con tracción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Compromisos de cero emisiones netas que impulsan herramientas de optimización de carbono habilitadas por IA | +1.7% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Automatización y Soluciones Basadas en IA

Las empresas están reasignando mano de obra de tareas repetitivas hacia flujos de trabajo estratégicos mediante la incorporación de IA conversacional en la atención al cliente y modelos de generación de código en la ingeniería de software. IBM reveló que su plataforma Watson procesó más de 1.000 millones de interacciones con clientes empresariales en 2024, un aumento del 40% respecto a 2023.[1]IBM Corporation, "Informe Anual de IBM 2024," ibm.com El ahorro en mano de obra refuerza el argumento empresarial a favor de las GPU y los clústeres de inferencia que sustentan los modelos de lenguaje de gran escala. A diferencia de las oleadas anteriores de automatización basada en reglas, los modelos fundacionales gestionan correos electrónicos no estructurados, audio y texto de contratos, lo que permite nuevos flujos de trabajo como la revisión de contratos y la documentación clínica. A medida que mejora la precisión, los equipos directivos están autorizando a la IA a ejecutar decisiones en lugar de simplemente recomendar acciones. El enfoque ha pasado de la reducción de costos a la habilitación de ingresos, posicionando la automatización como un motor de crecimiento a nivel de junta directiva.

Necesidad de Analizar Conjuntos de Datos Empresariales en Crecimiento Exponencial

La creación global de datos se encamina hacia los 175 zettabytes en 2025, lo que obliga a las empresas a adoptar sistemas de IA que clasifiquen, extraigan y actúen sobre repositorios a escala de petabytes. Los minoristas dependen de la detección de demanda en tiempo real en miles de unidades de mantenimiento de existencias, mientras que los fabricantes detectan anomalías a partir de millones de señales de sensores de IoT. Salesforce informó que su plataforma Einstein analizó más de 1 billón de puntos de datos de clientes por semana en el ejercicio fiscal 2024, impulsando la puntuación predictiva de clientes potenciales y las alertas de abandono. Las herramientas clásicas de inteligencia empresarial no pueden analizar entradas de tan alta dimensionalidad, por lo que los modelos de aprendizaje automático que escalan horizontalmente son ahora de importancia crítica para la misión. Las organizaciones que monetizan los datos a través de perspectivas predictivas están mejor posicionadas para crear nuevas fuentes de ingresos y optimizar el capital de trabajo.

Auge de las Plataformas de IA como Servicio Basadas en la Nube

La entrega en la nube elimina el desembolso de capital para clústeres de GPU en las instalaciones y proporciona acceso de pago por uso a modelos fundacionales continuamente actualizados. Microsoft reveló un crecimiento interanual del 50% para los servicios de Azure AI en el ejercicio fiscal 2024, a medida que las empresas incorporaban IA generativa en flujos de trabajo orientados al cliente.[2]Microsoft Corporation, "Informe Anual de Microsoft 2024," microsoft.com Los servicios gestionados garantizan que el control de versiones y los parches de seguridad sean gestionados por el hiperescalador, reduciendo drásticamente el costo total de propiedad. El reentrenamiento continuo en conjuntos de datos curados por el proveedor traslada las mejoras de precisión a los clientes sin esfuerzo de ingeniería local. El modelo sí introduce costos de cambio, aunque el beneficio de escalabilidad supera actualmente las preocupaciones de dependencia del proveedor para la mayoría de las empresas. A medida que maduran las arquitecturas multinube, las organizaciones buscan abstraer los puntos de inferencia para mitigar el riesgo del proveedor mientras conservan las ventajas económicas de la nube.

Avances en Hardware de Computación Especializado (GPU, TPU, NPU)

Las CPU de propósito general no pueden satisfacer el paralelismo necesario para entrenar o servir modelos de lenguaje de gran escala. La GPU H100 de NVIDIA ofreció hasta 30 veces el rendimiento de inferencia de su predecesora en 2024, lo que permitió a las empresas consolidar la infraestructura de servicio de modelos.[3]NVIDIA Corporation, "GPU H100 Tensor Core," nvidia.com La TPU Trillium de sexta generación de Google logró un rendimiento máximo 4,7 veces superior a la generación anterior, con una hoja de ruta centrada en la eficiencia energética. Las empresas reservan capacidad de GPU por varios años con proveedores de nube, mientras que otras implementan clústeres en las instalaciones para controlar la latencia y la residencia de datos. La MI300X de AMD ha intensificado la competencia de precios, reduciendo el costo por tera-flop y ampliando el acceso a aceleradores de alta gama. Los avances en hardware acortan los ciclos de entrenamiento, lo que permite una iteración más rápida en modelos específicos de dominio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha cultural y de habilidades que ralentiza la adopción empresarial | -2.1% | Global, particularmente Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de soberanía de datos y regulación de privacidad | -1.8% | Europa, Asia-Pacífico, con repercusiones en América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de implementación e infraestructura | -1.5% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad en la integración de la IA con sistemas heredados | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Cultural y de Habilidades que Ralentiza la Adopción Empresarial

La demanda de científicos de datos, ingenieros de MLOps y especialistas en ética de IA continúa superando la oferta, inflando los salarios y prolongando los ciclos de contratación. La encuesta de Deloitte de 2024 realizada a 2.800 ejecutivos reveló que el 68% citó la escasez de talento como la principal barrera para escalar la IA. Más allá del número de empleados, persiste la resistencia cultural, ya que los empleados siguen siendo escépticos ante las recomendaciones algorítmicas que alteran los flujos de trabajo diarios. Solo un tercio de los trabajadores informó haber recibido una capacitación adecuada en IA, lo que pone de manifiesto la desalineación entre la ambición ejecutiva y la preparación de la fuerza laboral. Sin programas integrales de gestión del cambio, las empresas corren el riesgo de subutilizar una costosa infraestructura de IA. La escasez de habilidades también impulsa el gasto en servicios, ya que las empresas dependen de integradores de sistemas para cubrir las brechas de capacidad.

Obstáculos de Soberanía de Datos y Regulación de Privacidad

Regulaciones como la Ley de IA de Europa exigen transparencia y evaluaciones de conformidad para aplicaciones de alto riesgo, añadiendo una carga de cumplimiento que ralentiza la implementación. La Ley entró en aplicación provisional en 2024 e impone estrictas normas de divulgación para la puntuación crediticia y la vigilancia biométrica. La Ley de Protección de Información Personal de China exige el almacenamiento doméstico de datos y revisiones de seguridad para las transferencias transfronterizas, lo que obliga a las empresas multinacionales a mantener pilas de IA paralelas. Las sanciones bajo el RGPD pueden alcanzar el 4% de los ingresos globales, elevando el riesgo regulatorio. Las empresas más pequeñas sin equipos jurídicos dedicados enfrentan cargas desproporcionadas, ampliando las brechas competitivas. Los proveedores que incorporan herramientas de gobernanza y arquitecturas que preservan la privacidad ganan preferencia en los sectores regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Anclan el Gasto, el Hardware se Dispara

El software y las plataformas representaron el 65,89% de los ingresos en 2025, ya que las empresas favorecieron las cadenas de herramientas integradas que abstraen la complejidad de la infraestructura. El tamaño del mercado de IA Empresarial para software alcanzó USD 75,6 mil millones en 2025, respaldado por ofertas como Microsoft Azure AI Studio y Google Vertex AI. Se prevé que los aceleradores de hardware registren una CAGR del 19,39% hasta 2031, la más rápida entre los componentes, lo que refleja la intensidad computacional de las cargas de trabajo de inferencia a gran escala. El crecimiento del hardware eleva el mercado de IA Empresarial al expandir la capacidad de cómputo total disponible y reducir los umbrales de latencia para las aplicaciones en tiempo real.

La intensidad de capital queda ilustrada por NVIDIA, cuyos ingresos del centro de datos en el ejercicio fiscal 2024 aumentaron un 217% hasta USD 47,5 mil millones, impulsados por los pedidos anticipados de H100 y Blackwell. Los proveedores de nube están asegurando compromisos de suministro plurianuales para garantizar la disponibilidad de GPU, mientras que las empresas en industrias reguladas están adquiriendo clústeres en las instalaciones para mantener el control de los datos. Los ingresos por servicios siguen la complejidad de la infraestructura, ya que los integradores de sistemas gestionan la ingeniería de datos, la implementación de modelos y el monitoreo continuo. La interacción entre plataformas, hardware y servicios subraya un ciclo virtuoso: un mejor silicio permite plataformas más ricas, que a su vez generan demanda de servicios.

Por Tamaño de Organización: Las Pymes se Aceleran a Medida que Caen las Barreras

Las grandes empresas mantuvieron el 71,43% de los ingresos de 2025 gracias al talento interno en ciencia de datos y la capacidad de amortizar las inversiones en IA en operaciones globales. Sin embargo, se proyecta que las pymes superen al mercado general de IA Empresarial con una CAGR del 19,34% hasta 2031. Los modelos fundacionales preentrenados integrados en aplicaciones de SaaS eliminan la necesidad de desarrollo de modelos a medida, lo que permite a las empresas del mercado medio igualar las capacidades de nivel empresarial. Salesforce Einstein y UiPath Automation Cloud ilustran cómo los proveedores empaquetan la IA en interfaces de bajo código accesibles para equipos no técnicos.

La tendencia de democratización reduce la brecha tecnológica entre los conglomerados globales y los competidores regionales. Las pymes aprovechan los puntos de inferencia de pago por uso para evitar el gasto de capital inicial, mientras que los servicios de ajuste fino basados en mercados permiten la personalización específica del dominio. Las grandes empresas aún dominan el desarrollo de modelos personalizados para casos de uso propietarios como el comercio algorítmico, pero los diferenciales de crecimiento sugieren que la madurez de la IA convergerá entre los tamaños de organización para finales de la década.

Por Área Funcional: Recursos Humanos y Talento Emergen como Frontera de Alto Crecimiento

Las funciones orientadas al cliente lideraron con el 38,91% de las implementaciones de 2025, ya que los chatbots, los motores de recomendación y el análisis de sentimientos mejoraron las métricas de experiencia del cliente. Se prevé que el tamaño del mercado de IA Empresarial vinculado a las aplicaciones de recursos humanos se expanda rápidamente, reflejando una CAGR del 19,76% durante 2026-2031, a medida que las empresas automatizan la selección de currículums, el desarrollo de carrera y el análisis del sentimiento de la fuerza laboral. Los sistemas de IA orientados al talento acortan el tiempo de contratación y reducen la rotación al desbloquear perspectivas predictivas a partir de los datos de los empleados.

Las cargas de trabajo de operaciones y cadena de suministro siguen siendo fundamentales, incorporando la previsión de demanda y el mantenimiento predictivo para optimizar el inventario y la utilización de activos. Los casos de uso de finanzas, riesgo y cumplimiento continúan madurando a través de la detección de fraude en tiempo real y la elaboración de informes regulatorios. El giro hacia los recursos humanos subraya una evolución más amplia: las empresas ahora consideran las ganancias de productividad interna tan críticas como los impulsores de ingresos externos.

Por Tecnología: La Inteligencia de Decisiones Gana Impulso

El aprendizaje automático y los modelos fundacionales representaron el 49,77% de la adopción en 2025, lo que refleja el uso generalizado del aprendizaje supervisado para la clasificación y los modelos de lenguaje de gran escala para la generación de texto. Se prevé que las herramientas de inteligencia de decisiones crezcan a una CAGR del 19,71%, combinando el aprendizaje automático con algoritmos de optimización para recomendar y ejecutar acciones. Se proyecta que la participación del mercado de IA Empresarial para la inteligencia de decisiones aumente a medida que las empresas automatizan decisiones de alto impacto como el enrutamiento de redes y la fijación dinámica de precios.

El procesamiento del lenguaje natural se extiende más allá de los chatbots de atención al cliente hacia el análisis de contratos y la gestión del conocimiento. Las aplicaciones de visión por computadora proliferan desde la inspección en manufactura hasta el diagnóstico en atención médica. El impulso hacia modelos multimodales que gestionan de forma nativa texto, imágenes y datos estructurados está reduciendo la necesidad de soluciones puntuales separadas, agilizando los procesos de adquisición empresarial.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento

La banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 23,67% en 2025 a través de implementaciones maduras de detección de fraude y análisis de clientes. Se prevé que la atención médica y las ciencias de la vida registren la CAGR más rápida del 20,77%, impulsada por aprobaciones regulatorias aceleradas para diagnósticos habilitados por IA. La Administración de Alimentos y Medicamentos de los Estados Unidos había autorizado más de 600 dispositivos médicos con soporte de IA para 2024. Las empresas farmacéuticas emplean la IA para identificar candidatos a fármacos y optimizar el diseño de ensayos clínicos, comprimiendo los plazos de desarrollo.

La manufactura aprovecha el mantenimiento predictivo y la inspección de calidad para aumentar el tiempo de actividad, mientras que las empresas automotrices invierten en sistemas autónomos para diferenciar los modelos premium. La energía y los servicios públicos dependen de la IA para la optimización de la red eléctrica y el seguimiento del carbono, guiados por los compromisos de cero emisiones netas. Los medios de comunicación, las telecomunicaciones y el comercio minorista continúan perfeccionando los motores de personalización y la segmentación publicitaria, lo que ilustra la versatilidad de la IA en todos los sectores verticales.

Por Modelo de Implementación: Lo Híbrido y el Borde Pasan a Primer Plano

La nube siguió siendo dominante, representando el 67,33% de los ingresos de 2025, pero se prevé que las implementaciones híbridas y de borde crezcan a una CAGR del 19,53% a medida que se intensifican las preocupaciones sobre la latencia y la residencia de datos. El tamaño del mercado de IA Empresarial atribuible a la inferencia en el borde está aumentando a medida que los vehículos autónomos, los robots industriales y los sistemas de detección de fraude exigen tiempos de respuesta inferiores a un segundo. Los envíos de NVIDIA Jetson crecieron un 40% en 2024, lo que evidencia el aumento de la adopción de la computación en el borde.

Los clústeres en las instalaciones persisten en los sectores de atención médica, finanzas y gobierno, sujetos a estrictas normas de soberanía. Las arquitecturas híbridas combinan el entrenamiento en la nube con la inferencia local, lo que permite actualizaciones continuas del modelo sin comprometer el control de los datos. Microsoft Azure Stack ejemplifica este enfoque al extender los servicios en la nube a los centros de datos de los clientes.

Análisis Geográfico

América del Norte representó el 42,49% de los ingresos del mercado de IA Empresarial en 2025, ya que los centros de datos de los hiperescaladores, la financiación de capital de riesgo y la investigación universitaria concentraron la innovación en los Estados Unidos y Canadá. Los institutos nacionales de investigación en IA alimentan un sólido canal de talento, mientras que un entorno regulatorio permisivo acelera el tiempo de producción. El Vector Institute de Canadá continúa comercializando avances académicos, y México está emergiendo como una ubicación de proximidad para la externalización de procesos empresariales habilitada por IA. Las restricciones en el suministro de GPU y la inflación salarial son los vientos en contra actuales.

Se proyecta que Asia-Pacífico entregue la CAGR más rápida del 19,92% hasta 2031, impulsada por programas de IA soberana respaldados por el gobierno y modelos fundacionales localizados en China, India, Japón y Corea del Sur. El plan nacional de IA de China por USD 50.000 millones financia la fabricación doméstica de chips y el desarrollo de modelos, reduciendo la dependencia de proveedores extranjeros. La misión IndiaAI de India asigna USD 1.200 millones para construir infraestructura autóctona y capacitar a 500.000 profesionales para 2027. Japón subsidia la IA en manufactura y atención médica, mientras que Corea del Sur persigue el liderazgo en semiconductores de IA. Australia explota la IA en minería y servicios financieros, aprovechando una infraestructura digital avanzada.

Europa sigue una trayectoria mesurada, equilibrando la innovación con una gobernanza estricta bajo la Ley de IA. Alemania, Francia y el Reino Unido invierten en centros de investigación público-privados como los Institutos Fraunhofer y Station F, respectivamente. Oriente Medio y África se encuentran en una etapa más temprana de adopción, pero muestran impulso en proyectos de ciudad inteligente y optimización energética liderados por los Emiratos Árabes Unidos y Arabia Saudita. América del Sur, liderada por Brasil y Argentina, aplica la IA a la agricultura de precisión y las tecnologías financieras. Las brechas de infraestructura y la escasez de habilidades moderan el crecimiento en las regiones emergentes, aunque las inversiones específicas y las asociaciones de localización crean oportunidades para los proveedores especializados.

Panorama Competitivo

El mercado de IA Empresarial está moderadamente concentrado. Los hiperescaladores Microsoft, Google, Amazon e IBM mantienen ventajas de escala al integrar chips, nube y modelos fundacionales. Los proveedores especializados como C3.ai, DataRobot y UiPath ocupan nichos de alto valor, ofreciendo aceleradores específicos de dominio y automatización de bajo código. La intensidad competitiva está aumentando a medida que los líderes de la nube adquieren soluciones puntuales para ampliar la fidelización a la plataforma; la adquisición de Cohere por parte de Oracle en 2025 ejemplifica esta consolidación.

La actividad de patentes señala las prioridades estratégicas. NVIDIA presentó más de 1.200 patentes de IA en 2024, centradas en la arquitectura de GPU, mientras que IBM enfatizó la IA en la nube híbrida y el aprendizaje federado. Los proveedores compiten en características de IA responsable, incluida la mitigación de sesgos, los paneles de explicabilidad y la eficiencia de carbono. Los disruptores como Anthropic y Mistral AI se diferencian optimizando la seguridad, la interpretabilidad o las capacidades multilingües. Los clientes industriales evalúan cada vez más a los proveedores en función de las herramientas de gobernanza y las relaciones energía-rendimiento, no solo en la precisión del modelo. Las ofertas multimodales que fusionan el procesamiento de texto, imagen y video dentro de una única pila están emergiendo como el próximo campo de batalla.

Los flujos de inversión destacan el giro hacia la escala de infraestructura. Microsoft se comprometió a invertir USD 3.000 millones para expandir sus centros de datos de IA europeos en diciembre de 2025 para abordar los requisitos regionales de residencia de datos. El lanzamiento de Blackwell de NVIDIA promete ganancias de rendimiento del 2,5× para los modelos de lenguaje, manteniendo el liderazgo en hardware. Amazon Bedrock Custom Models permite a las empresas ajustar modelos fundacionales conservando la propiedad intelectual. Estos movimientos subrayan un patrón: la profundidad de la plataforma combinada con la personalización abierta se está convirtiendo en la fórmula dominante de comercialización.

Líderes de la Industria de IA Empresarial

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft anunció una expansión de USD 3.000 millones de la infraestructura de Azure AI en Alemania y Francia para cumplir con los requisitos de residencia de datos de la Unión Europea.

- Noviembre de 2025: NVIDIA presentó la arquitectura de GPU Blackwell, afirmando una velocidad de inferencia 2,5 veces superior a la H100 para modelos de lenguaje de gran escala.

- Octubre de 2025: Amazon Web Services presentó Amazon Bedrock Custom Models, que permite a las empresas ajustar modelos fundacionales con datos propietarios y conservar los pesos.

- Septiembre de 2025: SAP integró IA generativa en S/4HANA para automatizar los flujos de trabajo de cierre financiero, adquisiciones y planificación de la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de IA empresarial como todas las plataformas de software, los aceleradores de hardware de soporte y los servicios relacionados que integran capacidades de aprendizaje automático, lenguaje natural, visión o agentes en los flujos de trabajo empresariales principales, desde la ingesta de datos hasta la inferencia, en todos los sectores industriales verticales principales.

Exclusión del alcance: las aplicaciones de IA orientadas al consumidor (p. ej., asistentes personales, bots de juegos) y los proyectos de servicios profesionales puntuales quedan fuera de este límite.

Descripción general de la segmentación

- Por Componente

- Software / Plataforma

- Servicios

- Aceleradores de Hardware

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Área Funcional

- Orientada al Cliente

- Operaciones y Cadena de Suministro

- Finanzas y Riesgo

- Recursos Humanos y Talento

- Por Tecnología

- Aprendizaje Automático / Modelos Fundacionales

- Procesamiento del Lenguaje Natural

- Visión por Computadora

- Inteligencia de Decisiones / Optimización

- Por Industria de Usuario Final

- Banca, servicios financieros y seguros (BFSI)

- Manufactura

- Automotriz y Movilidad

- Tecnologías de la Información y Telecomunicaciones

- Medios y Publicidad

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Modelo de Implementación

- En las Instalaciones

- Nube

- Híbrido / Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos las señales secundarias mediante entrevistas estructuradas con responsables de producto de proveedores de nube, arquitectos de software empresarial, directores de datos y ejecutivos de integradores de sistemas en América del Norte, Europa, Asia-Pacífico y el Golfo. Las encuestas a compradores de TI del mercado medio ayudan a calibrar los umbrales de gasto y los plazos de implementación, garantizando que los supuestos reflejen las realidades sobre el terreno.

Investigación documental

Los analistas de Mordor recopilan señales fundamentales de fuentes de nivel 1 disponibles públicamente, como la Oficina de Estadísticas Laborales de EE. UU., Eurostat, UN Comtrade y los portales nacionales de política de IA, complementadas por organismos sectoriales como el Observatorio de IA de la OCDE y el programa World Semiconductor Trade Statistics. Los informes 10-K de las empresas, las presentaciones para inversores y los archivos de medios de comunicación de referencia consultados a través de Dow Jones Factiva enriquecen los conocimientos sobre adopción y precios. Los análisis de patentes de Questel y las ampliaciones de hardware de Marklines aportan indicios sobre la difusión tecnológica. Las fuentes citadas ilustran nuestro proceso; no son exhaustivas.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de los fondos de gasto en TI empresarial, que luego se filtran según las tasas de penetración de la IA por sector e modelo de implementación. Algunas verificaciones ascendentes seleccionadas, el precio de venta promedio muestreado multiplicado por los envíos de aceleradores y los recuentos de licencias de grandes proveedores de SaaS, cierran los bucles de retroalimentación. Las variables clave incluyen las trayectorias del ASP unitario de GPU, las horas de uso de servicios de IA en la nube, los retrasos en la adopción en sectores regulados, las curvas de costos de talento y los mandatos de soberanía de datos. La regresión multivariante combinada con ajustes de tres escenarios (base, alto, bajo) proyecta el crecimiento hasta 2030, mientras que las brechas en las consolidaciones de hardware se cubren con datos de envíos extrapolados de los registros aduaneros.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza, revisión por pares y marcadores de anomalías antes de su aprobación. Los modelos se actualizan cada doce meses, con revisiones aceleradas tras eventos relevantes como cambios abruptos en los precios de las GPU o lanzamientos de modelos fundacionales de gran impacto.

Por qué se confía en la línea de base de IA empresarial de Mordor

Las cifras publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, ventanas de previsión y conversiones de divisas.

Los principales factores de divergencia incluyen: algunos editores solo rastrean suscripciones de software habilitado para IA, otros omiten el hardware acelerador emergente o los ingresos por servicios profesionales, y algunos aplican incrementos agresivos de CAGR sin conciliarlos con las participaciones actuales del presupuesto de TI. Nuestro alcance disciplinado, el modelado de doble vía y la cadencia de actualización anual limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 97,20 B | Mordor Intelligence | - |

| USD 31,51 B | Global Consultancy A | alcance exclusivo de software y mayor descuento en el año base |

| USD 28,80 B | Industry Association B | excluye aceleradores de hardware y utiliza una métrica fija de $/usuario |

Estas comparaciones muestran que, al alinear los fondos de gasto con las tasas de adopción reales y validar mediante consolidaciones de proveedores, Mordor Intelligence ofrece un punto de partida equilibrado y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de IA Empresarial en 2031?

Se espera que el mercado de IA Empresarial alcance USD 273,08 mil millones en 2031 con una CAGR del 18,91%.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que los aceleradores de hardware aumenten a una CAGR del 19,39% a medida que las empresas escalan las cargas de trabajo de inferencia.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de IA soberana financiados por el gobierno y los modelos fundacionales localizados están impulsando una CAGR del 19,92% en Asia-Pacífico.

¿Qué área funcional muestra el mayor potencial de crecimiento?

Se prevé que las aplicaciones de recursos humanos y talento se expandan a una CAGR del 19,76% hasta 2031.

¿Cómo están influyendo las regulaciones en la selección de proveedores en Europa?

La Ley de IA favorece a los proveedores preparados para el cumplimiento normativo que ofrecen transparencia, clasificación de riesgos y herramientas de gobernanza.

¿Qué tendencia en hardware está reformulando las estrategias de adquisición?

Los avances en GPU y TPU, como las arquitecturas H100 y Blackwell de NVIDIA, permiten un mayor rendimiento de inferencia, lo que impulsa reservas de capacidad plurianuales.

Última actualización de la página el: