Marktgröße und Marktanteil für tragbare Injektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.49 Milliarden US-Dollar |

| Marktgröße (2031) | 24.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

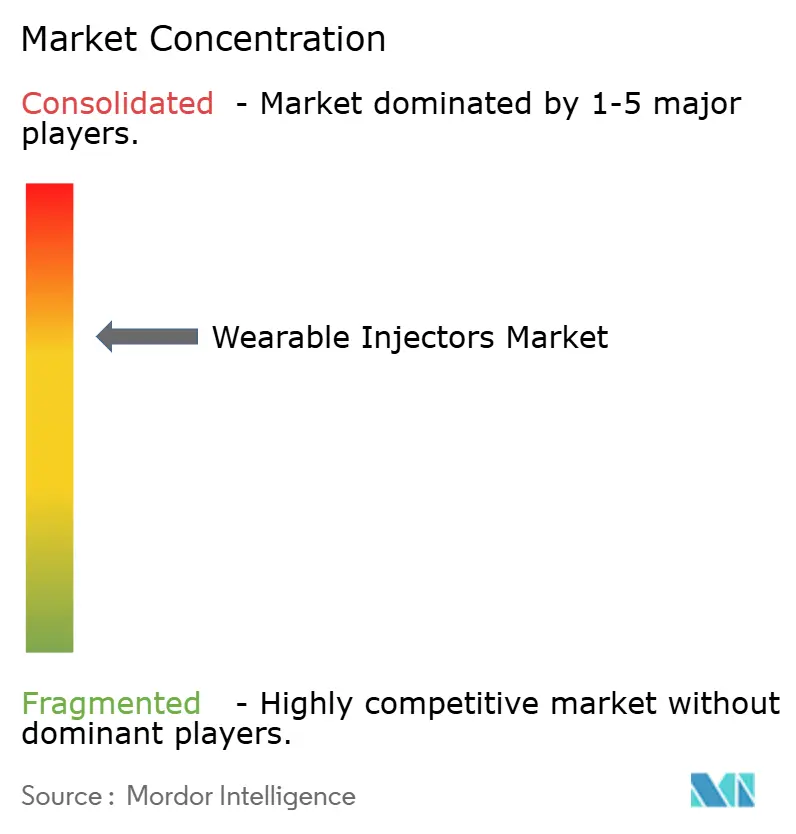

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Injektoren von Mordor Intelligence

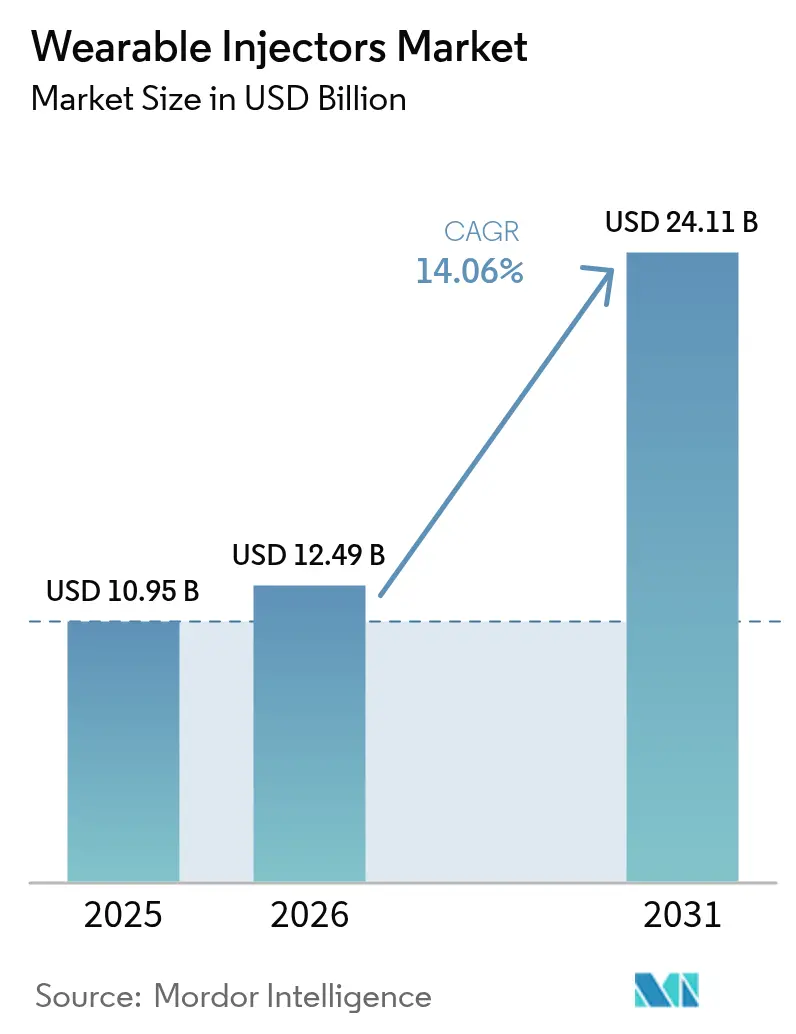

Die Marktgröße für tragbare Injektoren wird im Jahr 2026 auf USD 12,49 Milliarden geschätzt, ausgehend vom Wert von USD 10,95 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 24,11 Milliarden, was einem Wachstum von 14,06 % CAGR über 2026–2031 entspricht.

Der Aufschwung ist verankert in der zunehmenden Zulassung von Biologika, einer wachsenden globalen Bevölkerung mit chronischen Erkrankungen und dem Wandel des Gesundheitssektors hin zu patientenzentrierten, häuslichen Versorgungsmodellen. Gerätehersteller priorisieren vernetzte Plattformen, Hochviskositätsfähigkeit und benutzerfreundliche Designs zur Unterstützung von Trends zur Selbstverabreichung. Pharmaunternehmen nutzen diese Geräte, um die Therapietreue zu verbessern, Infusionszeiten zu verkürzen und den Krankenhausaufenthalt zu reduzieren, während Kostenträger zunehmend die Heiminfusion erstatten, um die Versorgungskosten zu senken. Die Wettbewerbsintensität wird durch etablierte Medizintechnikunternehmen bestimmt, die mit Arzneimittelherstellern kooperieren, jedoch stellen Lieferkettenengpässe bei Spezialpolymeren und die Nachhaltigkeit der Batterielebensdauer kurzfristige Skalierungsherausforderungen dar.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten On-Body-Pflasterinjektoren mit einem Marktanteil von 60,98 % im Markt für tragbare Injektoren im Jahr 2025; smarte Injektoren werden voraussichtlich bis 2031 mit einer CAGR von 15,65 % wachsen.

- Nach Therapiebereich entfiel auf die Onkologie ein Anteil von 33,28 % an der Marktgröße für tragbare Injektoren im Jahr 2025, während seltene Erkrankungen und Orphan-Erkrankungen voraussichtlich bis 2031 mit einer CAGR von 17,05 % wachsen werden.

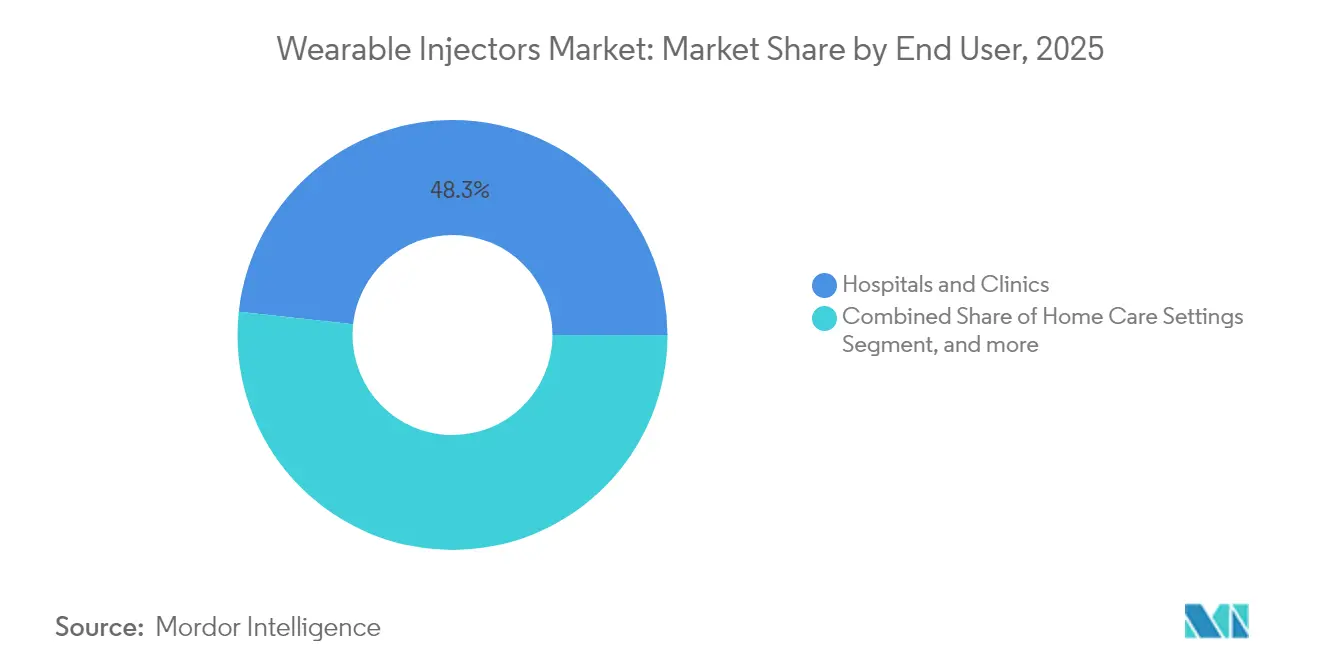

- Nach Endnutzer entfielen auf häusliche Pflegeeinrichtungen 51,72 % des Umsatzes im Jahr 2025; spezialisierte Infusionszentren sind mit einer CAGR von 14,48 % bis 2031 für das schnellste Wachstum positioniert.

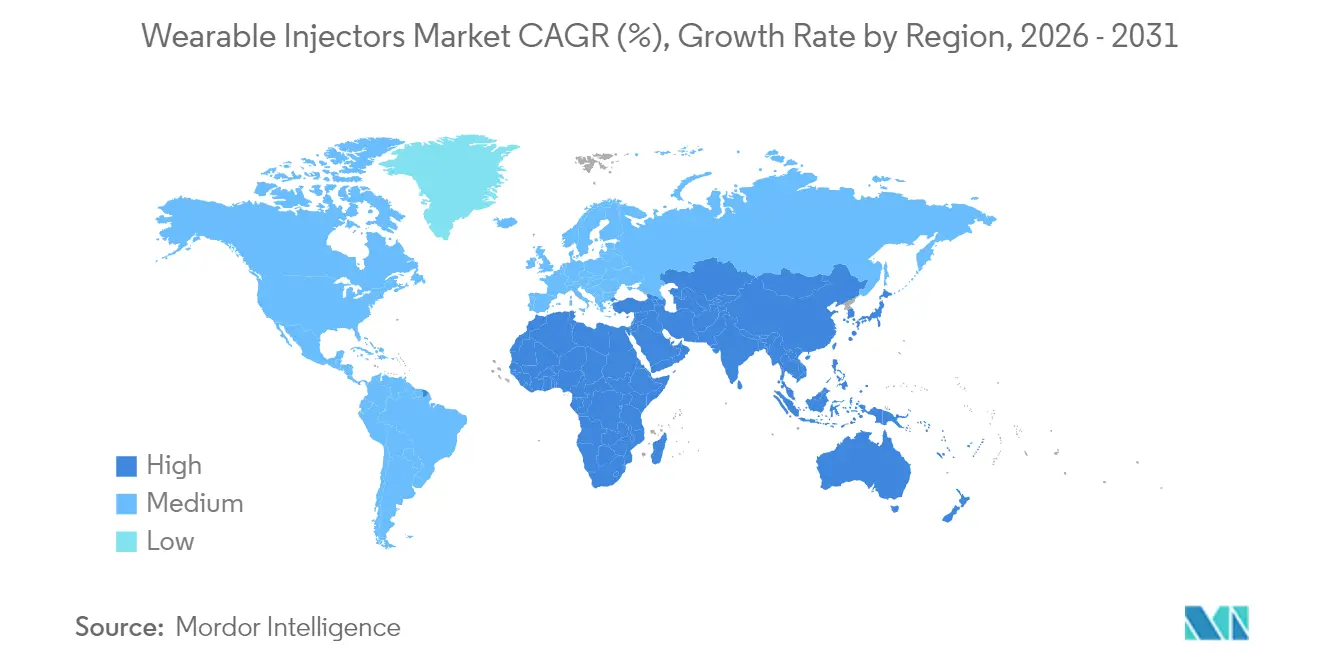

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,78 % am Markt für tragbare Injektoren; Asien-Pazifik wird zwischen 2026 und 2031 die höchste CAGR von 14,79 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für tragbare Injektoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz chronischer Erkrankungen | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Plattformen für tragbare Injektoren | +2.8% | Nordamerika & EU führend, APAC-Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu häuslicher Behandlung & Selbstverabreichung | +2.5% | Global, besonders stark in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline von Biologika & Großmolekül-Arzneimitteln | +2.1% | Global, mit Konzentration in den USA und europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Mikro-MEMS ermöglichen Hochviskositätsformulierungsverabreichung | +1.8% | Global, angeführt von Technologiezentren in den USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Übernahme digitaler Adhärenzanalysen durch Kostenträger | +1.4% | Nordamerika & EU, schrittweise APAC-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer Erkrankungen

Diabetes betraf im Jahr 2021 weltweit 536,6 Millionen Erwachsene und wird voraussichtlich bis 2045 783,2 Millionen erreichen, was eine anhaltende Nachfrage nach automatisierten Verabreichungssystemen unterstützt, die Polypharmazie außerhalb von Krankenhäusern verwalten können. Multimorbidität betrifft 27,1 % der US-amerikanischen Erwachsenen, gegenüber 21,8 % vor einem Jahrzehnt, was den Bedarf an vernetzten Injektoren verstärkt, die komplexe Dosierungspläne verfolgen.[1]Zentren für Seuchenkontrolle und -prävention, "Nationales Zentrum für Daten zur Prävention chronischer Erkrankungen," cdc.gov Diese Trends positionieren den Markt für tragbare Injektoren als entscheidenden Ermöglicher des Managements chronischer Erkrankungen, indem Klinikbesuche reduziert, die Therapietreue verbessert und die Lebensqualität der Patienten gesteigert werden.

Technologische Fortschritte bei Plattformen für tragbare Injektoren

Mikro-MEMS-Innovationen ermöglichen es nun, hochviskose Biologika über 15 cP durch schlanke Kanülen zu transportieren, sodass On-Body-Systeme 10-mL-Volumina ohne Patientenbeschwerden verabreichen können. Echtzeit-Konnektivität, automatische Nadelretraktion und IoT-Analysen verfeinern die Dosiergenauigkeit und generieren Adhärenzdaten für Kostenträger und Kliniker. Die Entwurfsleitlinie der FDA zu wesentlichen Arzneimittelverabreichungsleistungen legt Leistungsbenchmarks fest, die Gerätezulassungen beschleunigen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Entwurfsleitlinie für die Industrie: Wesentliche Leistungsanforderungen für Kombinationsprodukte," fda.gov Piezoelektrische Mikropumpen, die einen Durchfluss von 4 mL/min bei 35,7 kPa erreichen, veranschaulichen ferner die Präzisionsgewinne, die den Markt für tragbare Injektoren neu gestalten.

Verlagerung hin zu häuslicher Behandlung & Selbstverabreichung

Die FDA-Zulassung von Onapgo im Jahr 2025, einem tragbaren subkutanen Infusionsgerät für fortgeschrittene Parkinson-Erkrankung, validierte komplexe Therapien im häuslichen Umfeld, indem die OFF-Zeit im Vergleich zu Placebo deutlich reduziert wurde. Kostenträgerumfragen zeigen, dass 90 % der Befragten der Meinung sind, dass tragbare Injektoren ungedeckten Bedarf adressieren, und 82 % bereit wären, Aufpreise für deren Nutzung zu erstatten. Tutorials mit virtueller Realität und Smartphone-Anwendungen vereinfachen nun die Patientenschulung und machen das Selbstmanagement für breitere demografische Gruppen machbar.

Wachsende Pipeline von Biologika & Großmolekül-Arzneimitteln

Biologika machten einen wachsenden Anteil der rekordverdächtigen 71 US-FDA-Arzneimittelzulassungen im Jahr 2023 aus, was die Nachfrage nach Plattformen zur subkutanen Verabreichung großer Volumina verstärkt.[3]Redaktion von Nature Biotechnology, "Neue Arzneimittelzulassungen 2023," nature.com On-Body-Lösungen wie das Vertiva-10-mL-System von Stevanato Group passen Durchflussraten und Nadellängen an Therapieprofile an. Subkutanes Amivantamab, das in weniger als fünf Minuten verabreicht wird, veranschaulicht, wie tragbare Plattformen Infusionsfenster von Stunden auf Minuten verkürzen und so den Patientenkomfort verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für alternative Arzneimittelverabreichungsmethoden | -1.8% | Global, stärker in traditionellen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Ungünstige Erstattung in Entwicklungsländern | -1.5% | APAC, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Batterielebensdauer & Entsorgung von Elektroschrott | -1.2% | Global, verstärkt in umweltbewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Spezialpolymeren für Injektorgehäuse | -0.9% | Globale Auswirkung auf die Lieferkette, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für alternative Arzneimittelverabreichungsmethoden

Krankenhausinfusionszentren verlassen sich weiterhin auf traditionelle intravenöse Arbeitsabläufe, die abrechenbare Ereignisse generieren, was den Übergang zu tragbaren Injektoren verlangsamt. Nadelfreie Technologien wie InsuJet sprechen Patienten an, die vor der Selbstinjektion zurückschrecken, während orale biologische Kapseln von Rani Therapeutics die gerätebasierte Verabreichung möglicherweise irgendwann umgehen könnten. Diese Alternativen verankern die Trägheit der Anbieter und dämpfen das kurzfristige Wachstum des Marktes für tragbare Injektoren.

Ungünstige Erstattung in Entwicklungsländern

Medizinprodukte machen in vielen asiatisch-pazifischen Volkswirtschaften nur 3–6 % der gesamten Gesundheitsausgaben aus, was die Finanzierung für Einweg-Wearables einschränkt. Gebündelte Zahlungen schließen häufig eine separate Erstattung für Injektoren aus, was die Eigenkosten erhöht und die Übernahme hemmt. Fragmentierte Beschaffungskanäle und geringe digitale Bereitschaft mindern zudem den wahrgenommenen Wert vernetzter Injektorfunktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smarte Injektoren treiben Innovation voran

Smarte Geräte verzeichneten die schnellste CAGR von 15,65 %, gestützt durch integrierte Sensoren und mobile Apps, die Klinikern und Kostenträgern Echtzeit-Adhärenzdaten liefern. On-Body-Pflaster blieben dominant und kontrollierten 60,98 % des Marktanteils für tragbare Injektoren im Jahr 2025, unterstützt durch den etablierten Einsatz in der Diabetestherapie. Hochvolumeninjektoren, die häufig 5 mL überschreiten, adressieren bariatrische Biologika und Krebstherapeutika, während Off-Body-Gürtelformate Nischenbedürfnisse erfüllen, die einen verlängerten Tragekomfort und große Reservoirs erfordern.

Die Allianz von BD mit Ypsomed verbindet vorgefüllte Glasspritzen mit Hochviskositäts-Autoinjectoren zur Verabreichung von Biologika über 15 cP Viskosität – ein Fortschritt, der mit der Pipeline dichter Formulierungen der Pharmaindustrie übereinstimmt. In die nächste Generation smarter Injektoren eingebettete Algorithmen der künstlichen Intelligenz personalisieren Dosierungsintervalle durch die Analyse von Glukose- oder Biomarker-Rückmeldungen, verbessern Ergebnisse und festigen die Kundenbindung an spezifische Geräte-Ökosysteme.

Nach Therapiebereich: Dominanz der Onkologie bei gleichzeitigem Aufwärtspotenzial bei seltenen Erkrankungen

Die Onkologie dominierte mit 33,28 % der Marktgröße für tragbare Injektoren im Jahr 2025, da subkutane monoklonale Antikörper die Stuhlzeit verkürzen und die Kapazität der Infusionsräume freigeben. Phase-3-Daten bestätigten nicht unterlegene Ergebnisse für subkutanes Amivantamab mit einer Verabreichungszeit von unter fünf Minuten, was den Patientennutzen unterstreicht.

Therapien für seltene Erkrankungen sind, obwohl sie in absoluten Volumina kleiner sind, bis 2031 für eine CAGR von 17,05 % positioniert, da Anreize für Orphan-Arzneimittel biologische Markteinführungen fördern, die eine präzise, heimfreundliche Verabreichung erfordern. Die Möglichkeit, alle drei Wochen Großvolumeninjektionen zu planen, ermöglicht es On-Body-Systemen, intermittierende Klinikinfusionen zu ergänzen oder zu ersetzen, was Patientenermüdung und Transportkosten minimiert.

Nach Endnutzer: Häusliche Pflegeeinrichtungen führen den Wandel an

Die häusliche Pflege behielt im Jahr 2025 einen Umsatzanteil von 51,72 %, was die Unterstützung von Kostenträgern und Patienten für die Selbstbehandlung widerspiegelt, die den Einrichtungsaufwand und das Infektionsrisiko senkt. Spezialisierte Infusionszentren, die mit einer CAGR von 14,48 % wachsen, fungieren als Übergangszentren, die die Therapie einleiten, bevor Patienten auf häusliche Behandlungsschemata umgestellt werden. Krankenhäuser bleiben entscheidende Einführungsstandorte für risikoreiche onkologische und immunologische Produkte, die eine Erstdosisüberwachung erfordern.

Usability-Studien zu On-Body-Infusoren verzeichneten eine erfolgreiche Aufgabenerfüllung von 99,2 % bei Patienten, Pflegepersonen und Klinikern, was die Sicherheit dezentralisierter Modelle unterstützt. Die FDA-Zulassung des enFuse von Enable Injections für Pegcetacoplan validiert ferner die Migration von Großvolumientherapien in den häuslichen Bereich, mit einer Übernahmequote von 60 % unter berechtigten Patienten innerhalb von vier Monaten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,78 % des Marktes für tragbare Injektoren, gestützt durch klare regulatorische FDA-Wege, eine etablierte Gesundheitskonnektivität und eine hohe Belastung durch chronische Erkrankungen. Die Omnipod-Plattform von Insulet allein überschritt nach einem Umsatzwachstum von 22 % im Jahr 2024 500.000 aktive Nutzer, was eine robuste Geräteübernahme veranschaulicht. Die meisten Kostenträger erstatten nun vernetzte Injektoren, die Adhärenzdaten in elektronische Gesundheitsakten übertragen, und schaffen so Anreize für die Selbstverabreichung.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 14,79 % bis 2031 verzeichnen, angetrieben durch die Expansion der Mittelschicht, staatliche Richtlinien zur digitalen Gesundheit und zunehmende biologische Markteinführungen. China und Japan führen die Volumennachfrage und die regulatorische Modernisierung an, während Indien, Indonesien und Thailand aufgrund der Prävalenz chronischer Erkrankungen und der Durchdringung mobiler Gesundheitslösungen eine beschleunigte Übernahme zeigen. Fragmentierte Erstattung und niedrigere Ausgabenquoten für Geräte dämpfen jedoch die unmittelbare Skalierung.

Europa profitiert von harmonisierten Medizinprodukteregelungen, die grenzüberschreitende Zulassungen vereinfachen und eine vorhersehbare Übernahme in Deutschland, Frankreich und dem Vereinigten Königreich gewährleisten. Nationale Gesundheitssysteme betonen patientenzentrierte Versorgungswege für chronische Erkrankungen, die vernetzte Injektoren in integrierte Krankheitsmanagementprogramme einbeziehen. Lateinamerika sowie der Nahe Osten & Afrika verfügen über latentes Potenzial, werden jedoch durch Infrastrukturdefizite und begrenzte Kostenträgerdeckung gehemmt, was Anbieter zu gestaffelten Preismodellen und öffentlich-privaten Partnerschaftsmodellen veranlasst, um die frühe Nachfrage zu wecken.

Wettbewerbslandschaft

Der Markt für tragbare Injektoren ist mäßig konsolidiert, wobei mehrere große globale Unternehmen bedeutende Anteile halten. Konzerne und spezialisierte Medizintechnikunternehmen dominieren den Markt und konzentrieren sich auf Innovation und Produktentwicklung. Zu den wichtigsten Akteuren im Markt für tragbare Injektoren gehören Becton, Dickinson and Company, Insulet Corporation, Ypsomed, Tandem Diabetes Care, Inc. und Amgen. Diese Unternehmen sind für ihre starken Forschungs- und Entwicklungskapazitäten bekannt, die Produktinnovationen vorantreiben und die Marktpräsenz ausbauen.

Konnektivität, Dosiergenauigkeit und Patientenkomfort – und nicht grundlegende Injektionsmechanik – definieren die Differenzierung. Die FDA-Klassifizierung von On-Body-Injektoren als Klasse-II-Geräte gemäß CFR 880.5 bietet einen klaren Prüfweg und lädt Neueinsteiger ein, die Anforderungen an menschliche Faktoren und Sterilität erfüllen können. Nadelfreie und orale biologische Plattformen drohen als disruptive Kräfte und zwingen etablierte Unternehmen dazu, KI-gesteuerte Adhärenzanalysen, nachhaltige Energiesysteme und recycelbare Gehäuse zu integrieren, um ihren Vorteil zu erhalten. Lieferkettenbelastungen bei Spezialpolymeren und Lithiumzellen legen einen Premiumwert auf Dual-Sourcing-Strategien und Kreislaufwirtschaftsdesign.

Entwickler bündeln zunehmend umfassende digitale Dienste – von virtuellen Schulungen bis hin zu Cloud-Dashboards –, um Kunden zu binden und Datenbestände zu schaffen, die für die Marktüberwachung nach der Markteinführung und wertbasierte Verträge nützlich sind. Mit steigenden Biologikavolumina intensivieren sich Partnerschaften zwischen Geräteunternehmen und CDMOs (Auftragsforschungs- und Fertigungsorganisationen), die Primärbehälter-Expertise mit elektronischen und mechanischen Subsystemen integrieren, um schlüsselfertige Lösungen für pharmazeutische Kunden zu liefern.

Marktführer für tragbare Injektoren

Becton, Dickinson and Company

Insulet Corporation

Ypsomed

Tandem Diabetes Care, Inc.

Amgen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stevanato Group meldete einen Rekordumsatz von EUR 1.104 Millionen (USD 1.193 Millionen) für das Geschäftsjahr 2024, wobei hochwertige Lösungen 38 % des Gesamtumsatzes ausmachten, angetrieben durch eine starke Biologikanachfrage und erweiterte Fertigungskapazitäten für vorgefüllte Spritzen und Kartuschen.

- Februar 2025: Tandem Diabetes Care meldete Rekordumsätze im vierten Quartal 2024 von USD 282,6 Millionen mit einem GAAP-Wachstum von 44 %, angetrieben durch einen Anstieg der Pumpenlieferungen um 25 % und zweistellige Konversionen von mehrfachen täglichen Injektionen, während die FDA-Zulassung für die Control-IQ+-Technologie für Typ-2-Diabetes erhalten wurde.

- Februar 2025: Die FDA genehmigte Onapgo (Apomorphinhydrochlorid) als erstes tragbares subkutanes Infusionsgerät zur Behandlung motorischer Fluktuationen bei fortgeschrittener Parkinson-Erkrankung und demonstrierte in Phase-3-Studien eine signifikante Reduktion der täglichen OFF-Zeit und eine erhöhte GUTE ON-Zeit.

- April 2024: Ypsomed kooperierte mit ten23 Health, einer weltweit anerkannten Schweizer Auftragsforschungs- und Fertigungsorganisation. Diese Zusammenarbeit zielt darauf ab, die Kommerzialisierung des tragbaren Injektors YpsoDose voranzutreiben, der für die subkutane Selbstinjektion von Großvolumendosen konzipiert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für tragbare Injektoren als den globalen Umsatz, der aus On-Body- und Off-Body-, Einweg- oder wiederverwendbaren Geräten generiert wird, die ≥2 mL verschreibungspflichtige Arzneimittel subkutan über Minuten bis Stunden autonom verabreichen, während der Patient seiner normalen Aktivität nachgeht. Der therapeutische Umfang umfasst Onkologie, Stoffwechsel, Autoimmun-, Herz-Kreislauf-, Infektions- und seltene Erkrankungen, wo immer Großvolumen-Biologika oder hochviskose Formulierungen eingesetzt werden.

Umfangsausschluss: Nur-Insulin-Schlauchpumpen und herkömmliche federbelastete Autoinjektor-Pens werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- On-Body-Pflasterinjektoren

- Off-Body-Gürtelinjektoren

- Smarte Injektoren

- Hochvolumeninjektoren (≥5 mL)

- Nach Therapiebereich

- Onkologie

- Autoimmunerkrankungen

- Diabetes

- Herz-Kreislauf-Erkrankungen

- Seltene Erkrankungen & Orphan-Erkrankungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegeeinrichtungen

- Spezialisierte Infusionszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Geräteingenieure, Auftragsfertigungsunternehmen, Krankenhausapotheker und Erstattungsspezialisten in Nordamerika, Europa und Asien, um Durchschnittsverkaufspreisverläufe, Fehlerquotenannahmen und Übernahmekurven in häuslichen Versorgungswegen zu überprüfen. Strukturierte Fragebögen und Folgegespräche füllten Datenlücken rund um Abfüll- und Verpackungskapazitäten, Viskositätsprofile der biologischen Pipeline und regulatorische Verzögerungen in den Regionen.

Desk-Research

Wir begannen mit öffentlich zugänglichen Quellen wie US-FDA-510(k)/Kombinationsprodukt-Zulassungen, EMA-Geräteleitlinien, dem Atlas der Internationalen Diabetes-Föderation, WHO-Krebslastdateien und nationalen Gesundheitsausgabendatensätzen. Handelsverbandsportale, darunter die Alliance to Advance Medical Device Excellence und die Pharmaceutical Research and Manufacturers of America, lieferten Versandtrends und Pipeline-Volumina. Unternehmens-10-Ks, Investorenpräsentationen, Patentanalysen von Questel und Versandstatistiken von Volza verfeinerten Basisvolumina und durchschnittliche Verkaufspreise.

Ergänzende Erkenntnisse wurden aus D&B Hoovers-Finanzdaten, Dow Jones Factiva-Nachrichtenfluss und begutachteten Fachzeitschriften gewonnen, die pro anatomischer Stelle tolerierte Dosisvolumina quantifizierten. Die oben zitierten Quellen veranschaulichen das konsultierte Sekundärkorpus, ohne es zu erschöpfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt die Prävalenz chronischer Erkrankungen in Zielbehandlungskohorten um, wendet Therapiedurchdringungsraten an und multipliziert mit dem jährlichen Dosisbedarf, um Arzneimittelverabreichungs-Nachfragepools zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und stichprobenartige Durchschnittsverkaufspreis-Volumen-Audits, kalibrieren die Gesamtwerte vor der Finalisierung. Zu den Schlüsselvariablen gehören biologische Zulassungen pro Jahr, durchschnittliches verabreichtes Volumen pro Dosis, Geräteentsorgungsfrequenz, Anteil der Einwegformate und Kostenträgeranreize für die häusliche Verabreichung. Multivariate Regression mit Szenarioanalyse prognostiziert den Umsatz bis 2030, mit Sensitivitätsbereichen rund um biologische Pipeline-Erfolgsraten und Durchschnittsverkaufspreiskompression.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Peer-Review durch mehrere Analysten, eine Varianzprüfung anhand unabhängiger Versandstatistiken und Anomalie-Flags. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – größere Rückrufe, Blockbuster-Zulassungen oder Erstattungsänderungen – eintreten.

Warum Mordors Basislinie für tragbare Injektoren Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen stark voneinander ab, da Unternehmen unterschiedliche Gerätefamilien, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören der Umfang – einige Analysten schließen programmierbare wiederverwendbare Plattformen aus –, der Zeitpunkt der Währungsumrechnung und ob Insulinpumpen-Umsätze einbezogen werden, was die Gesamtwerte anderswo aufbläht.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,95 Mrd. | ||

| USD 11,33 Mrd. | Globale Unternehmensberatung A | Umfasst Insulin-Pflasterpumpen und wendet einen einzigen Durchschnittsverkaufspreis für 2024 auf Prognosejahre an |

| USD 10,12 Mrd. (2024) | Branchenjournal B | Fehlen von Primärinterviews; extrapoliert Krankenhauseinkaufspreise von 2023 ohne häusliche Pflegerabatte |

Diese Vergleiche zeigen, dass bei Anwendung eines konsistenten Umfangs, einer gemischten Methodenvalidierung und einer jährlichen Aktualisierung Mordor eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für tragbare Injektoren?

Die Marktgröße für tragbare Injektoren erreichte im Jahr 2026 USD 12,49 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 14,06 % USD 24,11 Milliarden erreichen.

Welches Segment hält den größten Anteil am Markt für tragbare Injektoren?

On-Body-Pflasterinjektoren führten im Jahr 2025 mit einem Marktanteil von 60,98 % im Markt für tragbare Injektoren, hauptsächlich aufgrund der weit verbreiteten Übernahme im Diabetesmanagement.

Welche Region wird im Markt für tragbare Injektoren voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 14,79 % verzeichnen, unterstützt durch Richtlinien zur Digitalisierung des Gesundheitswesens und wachsende Mittelschichtbevölkerungen.

Welcher Therapiebereich dominiert die Nutzung tragbarer Injektoren?

Onkologische Anwendungen machten im Jahr 2025 33,28 % der Marktgröße für tragbare Injektoren aus, wobei subkutane Biologika die Infusionszeiten für Krebspatienten verkürzen.

Wie beeinflussen Kostenträger die Übernahme tragbarer Injektoren?

Umfragen zeigen, dass 90 % der Kostenträger der Meinung sind, dass tragbare Injektoren ungedeckten Versorgungsbedarf adressieren, und 82 % bereit sind, einen Aufpreis für Geräte zu zahlen, die eine sichere häusliche Behandlung ermöglichen.

Welche Nachhaltigkeitsherausforderungen stehen der Branche für tragbare Injektoren gegenüber?

Das Management des Batterielebensendes und Polymerabfälle stellen Umweltbedenken dar und veranlassen Hersteller, recycelbare Gehäuse und langlebigere Energielösungen zu erforschen.

Seite zuletzt aktualisiert am: