Marktgröße und Marktanteil für Atemgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.20 Milliarden US-Dollar |

| Marktgröße (2031) | 41.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

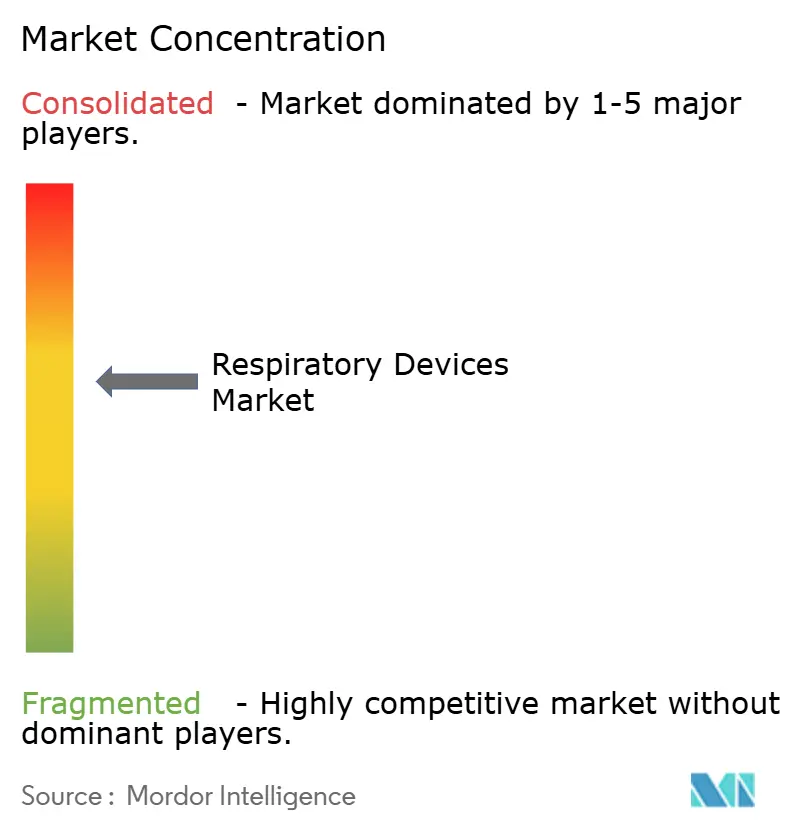

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Atemgeräte von Mordor Intelligence

Die Marktgröße für Atemgeräte wird für 2025 auf USD 28,40 Milliarden und für 2026 auf USD 30,20 Milliarden prognostiziert und soll bis 2031 USD 41,09 Milliarden erreichen, mit einer CAGR von 6,35 % von 2026 bis 2031.

Robustes Wachstum wird durch drei konvergierende Kräfte angetrieben – die Alterung der Bevölkerung in Hocheinkommensländern, die sich verschlechternde Luftqualität in einigen Schwellenländern und die breite Einführung der Fernüberwachung –, die die Versorgung gemeinsam in Richtung einer kontinuierlichen, häuslichen Betreuung verschieben. Therapeutische Plattformen, die einen Echtzeit-Datenaustausch integrieren, beeinflussen nun Formulierungsentscheidungen, insbesondere im Rahmen wertbasierter Erstattungsverträge in den Vereinigten Staaten. Gleichzeitig verlängern Lithium-Eisenphosphat-Akkus die Laufzeiten tragbarer Sauerstoffkonzentratoren und ermöglichen eine ambulante Nutzung, die noch vor wenigen Jahren nicht realisierbar war. Gerätehersteller beeilen sich zudem, den regulatorischen Rückstau durch Europas CE-MDR-Bearbeitungsrückstand und Chinas Neueinstufung in Klasse III zu reduzieren, häufig durch die Entwicklung modularer Plattformen, die für mehrere Rechtsgebiete umkonfiguriert werden können. Diese Dynamiken unterstützen eine diversifizierte Produktpipeline, die in der Lage ist, die Therapie von episodischen Krankenhausinterventionen hin zu kontinuierlichen häuslichen Umgebungen zu verlagern, und stärken die Aufwärtsentwicklung des Marktes für Atemgeräte.

Wichtigste Erkenntnisse des Berichts

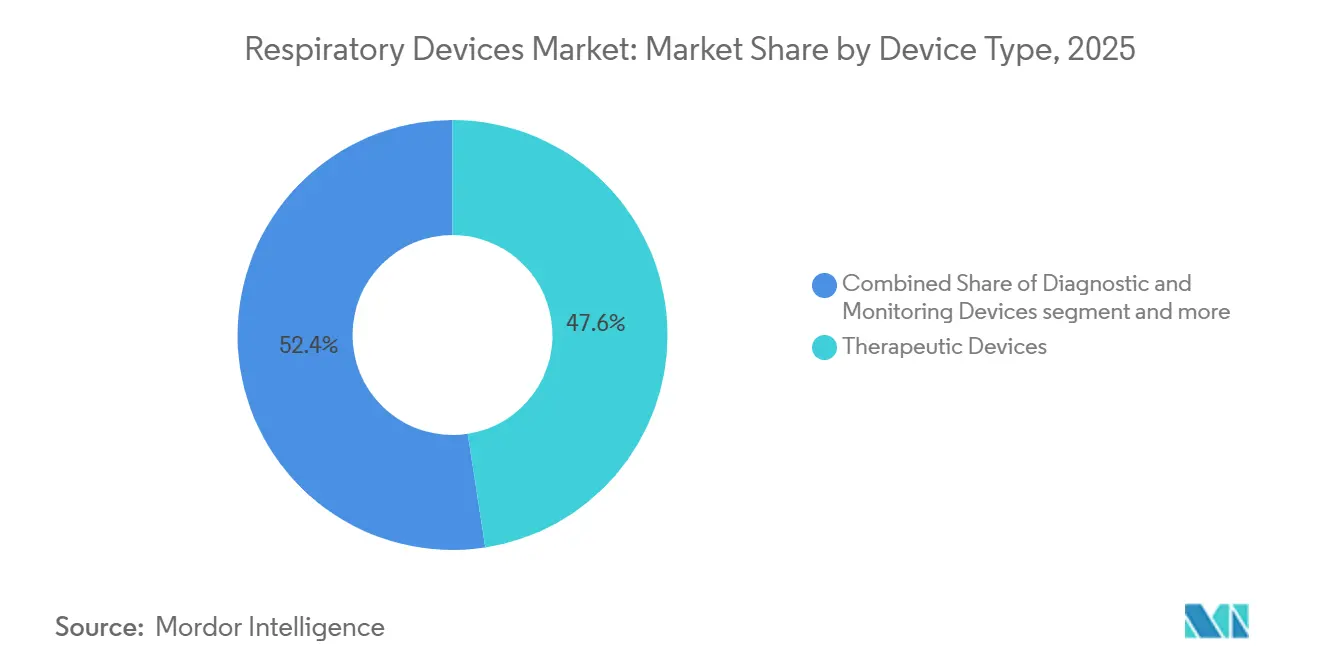

- Nach Gerätetyp hielten Therapiegeräte im Jahr 2025 einen Marktanteil von 47,56 % am Markt für Atemgeräte, und ihr Umsatz wächst bis 2031 mit einer CAGR von 11,25 %.

- Nach Indikation expandieren Infektionskrankheiten mit einer CAGR von 10,85 % am schnellsten unter allen klinischen Segmenten, während COPD im Jahr 2025 einen Umsatzanteil von 35,53 % behielt.

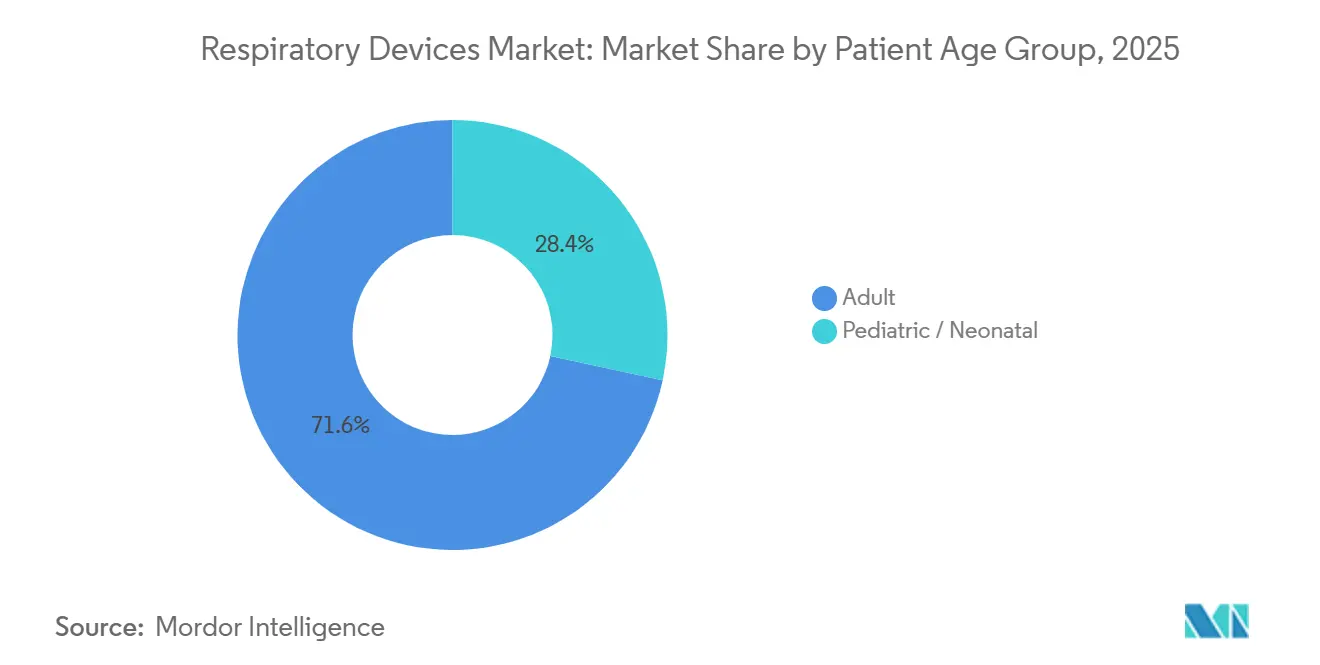

- Nach Patientenaltersgruppe entfiel auf das Erwachsenensegment im Jahr 2025 ein Anteil von 71,63 % der Nachfrage, das mit einer CAGR von 8,87 % bis 2031 wächst.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,23 % an der Marktgröße für Atemgeräte; häusliche Umgebungen expandieren im Zeitraum 2026–2031 mit einer CAGR von 11,7 %.

- Nach Geografie führte Nordamerika mit 39,13 % der Umsätze im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 10,51 % das Feld anführt, unterstützt durch groß angelegte Erstattungsprogramme in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Atemgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Prävalenz von Atemwegserkrankungen | +1.8% | Global, akut in Südasien und im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Geräten | +1.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum treibt Fertigung an | Mittelfristig (2–4 Jahre) |

| Durchdringung von Heimgesundheitsgeräten | +1.4% | Kernbereich in Nordamerika und Westeuropa; städtischer asiatisch-pazifischer Raum wächst | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und Erstattung | +1.1% | Vereinigte Staaten, Europäische Union, Indien | Kurzfristig (≤ 2 Jahre) |

| Telemedizinisch vernetzte Atemversorgungsplattformen | +0.9% | Vereinigte Staaten, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ultraportablen Sauerstoffkonzentratoren | +0.7% | Global, am höchsten in alternden Gesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz von Atemwegserkrankungen

Mehr als 545 Millionen Menschen leben mit chronischen Atemwegserkrankungen, und COPD verursachte im Jahr 2024 3,2 Millionen Todesfälle. Doppelte Expositionsmuster verstärken die Belastung: Ältere Erwachsene in wohlhabenden Ländern erleben einen altersbedingten Lungenabbau, während einkommensschwache Umgebungen mit der Verbrennung von Biomasse in Innenräumen und schwerer Feinstaubverschmutzung im Freien konfrontiert sind. Indiens Nationales Gesundheitsprofil verzeichnete im Jahr 2025 einen Anstieg der Asthma-Einweisungen bei städtischen Kindern unter 15 Jahren um 23 % während der Winterspitzen von PM2,5 auf 89 µg/m³. In den Vereinigten Staaten erreichte die Prävalenz von Schlafapnoe im Jahr 2025 38 % bei Erwachsenen über 50, ein Trend, der mit Adipositas-Plateaus und der breiteren Nutzung von Heim-Schlaftests zusammenhängt[1]Zentren für Seuchenkontrolle und -prävention, "Schlaf und Schlafstörungen," cdc.gov. Infektionskrankheiten tragen zur Belastung bei: Tuberkulose verzeichnete im Jahr 2024 10,8 Millionen Neuerkrankungen, von denen viele langwierige vernebelte Behandlungsregimes erfordern. Diese epidemiologischen Realitäten halten die Nachfrage nach diagnostischen Spirometern und therapeutischen Systemen im Markt für Atemgeräte hoch.

Technologische Fortschritte bei Diagnose- und Therapiegeräten

Miniaturisierung und Konnektivität verlagern anspruchsvolle Lungenfunktionstests vom Labor in die Primärversorgung. Im Jahr 2025 ließ die FDA 14 KI-gestützte Spirometrieplattformen mit einer Sensitivität von 91 % für die Früherkennung von COPD zu. Philips brachte Ende 2024 den DreamStation 3 CPAP auf den Markt, der Leckagekompensationsalgorithmen integriert, die den Therapieabbruch um 19 % reduzierten. Mesh-Vernebler erreichten in Studien aus dem Jahr 2025 eine Lungenablagerungseffizienz von 85 %, was den Medikamentenverlust reduziert. Tragbare Sauerstoffkonzentratoren laufen nun acht Stunden bei 2 l/min mit Lithium-Eisenphosphat-Akkupacks. Beatmungsgeräte mit geschlossener Regelkreisautomatisierung reduzierten beatmungsinduzierte Verletzungen in Intensivstationsumgebungen um 27 % und schließen die Leistungslücke zwischen Krankenhaus- und Heimgeräten.

Rasche Durchdringung von Heimgesundheits-Atemgeräten

Nicht die Patientenpräferenz, sondern Reformen der Kostenübernahme treiben den Wechsel zur häuslichen Therapie voran. Der CMS hob im Jahr 2025 die Vorabgenehmigung für Heimbeatmungsgeräte auf und erhöhte die monatlichen Mietobergrenzen auf USD 850. Private Versicherer folgten diesem Schritt und knüpften die Erstattung an die Reduzierung von Wiedereinweisungen. Deutschland genehmigte im Jahr 2024 die Heim-CPAP-Therapie bei leichter Schlafapnoe mit Verweis auf die Reduzierung des kardiovaskulären Risikos. Japan subventioniert nun 70 % der Gerätekosten für Erwachsene über 75 Jahre mit dem Ziel, bis 2028 120.000 Beatmungsgerätenutzer in die häusliche Pflege zu überführen. Die fiskalische Rechnung untermauert die Akzeptanz: Heimbeatmung kostet jährlich rund USD 12.000 gegenüber USD 180.000 in Krankenhausumgebungen. Infrastrukturlücken in ländlichen Regionen bleiben eine Einschränkung, aber der wirtschaftliche Imperativ begünstigt eine weitere Verbreitung.

Staatliche Initiativen und Ausweitung der Erstattung

Universelle Gesundheitsprogramme integrieren zunehmend Atemgeräte, um nachgelagerte Akutversorgungsausgaben zu senken. Indiens Ayushman Bharat nahm im Jahr 2024 Vernebler und Pulsoximeter in seine Wesentlichkeitsliste auf und subventionierte 80 % der Kosten für 500 Millionen Begünstigte. China führte im Jahr 2025 eine provinzielle Erstattung für Haushaltssauerstoff ein und begrenzte 5-Liter-Konzentratoren auf CNY 3.500 (USD 480). Die australische Therapeutic Goods Administration halbierte die Zulassungsfristen für vernetzte Atemmonitore und ermöglichte so eine schnellere Vermarktung. Diese Maßnahmen erweitern den Zugang und beschleunigen die Umsatzgenerierung im Markt für Atemgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte | -0.9% | Schwellenländer in Asien und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassung in mehreren Rechtsgebieten | -0.7% | Europa (CE-MDR) und China (NMPA Klasse III) | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Lithium-Ionen-Akkuversorgung | -0.5% | Global, insbesondere bei tragbaren Sauerstoffkonzentratoren | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei vernetzten Geräten | -0.4% | Vereinigte Staaten, Europa, Brasilien, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Geräte

Ein Intensivbeatmungsgerät für Krankenhäuser hat einen Listenpreis von USD 25.000–50.000, während ein Heim-CPAP-System zwischen USD 800 und 2.500 kostet – Beträge, die weit über den jährlichen Pro-Kopf-Gesundheitsbudgets vieler einkommensschwacher Länder liegen. Nur 18 % der indischen COPD-Patienten, denen eine Sauerstofftherapie verschrieben wurde, erwerben tatsächlich Konzentratoren, was die Erschwinglichkeitslücken unterstreicht. Abgestufte Produktlinien zielen darauf ab, diese Kluft zu überbrücken; ResMeds AirMini CPAP für USD 650 verzichtet auf Mobilfunkkonnektivität, um Selbstzahler-Preispunkte zu erreichen. Pay-per-Use-Leasing über Kenias M-TIBA senkt die Hürde auf USD 3 pro Tag, erreicht aber immer noch weniger als 5 % der potenziellen Nutzer.

Strenge regulatorische Zulassung in mehreren Rechtsgebieten

Europas CE-MDR schreibt nun klinische Untersuchungen für Atemgeräte der Klasse IIb vor, was die Prüfzyklen auf 18–24 Monate verlängert und pro Einreichung rund USD 380.000 kostet[2]Europäische Kommission, "Medizinprodukteverordnung (MDR)," ec.europa.eu . Chinas NMPA stufte vernetzte Vernebler im Jahr 2025 als Klasse III ein und verlängerte die Zulassungszeiten um 14 Monate. Obwohl die mittleren Prüfzeiten der FDA für 510(k)-Anträge bei rund 150 Tagen bleiben, erfordern Software-Updates, die klinische Aussagen verändern, nun neue Einreichungen. Größere etablierte Unternehmen bewältigen diese Belastungen, aber Start-ups stehen vor Kapital- und Zeithürden, die die Diffusion von Innovationen im Markt für Atemgeräte verlangsamen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapiegeräte bauen ihre Führung aus

Therapeutische Plattformen hielten im Jahr 2025 einen Umsatzanteil von 47,56 %, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen. Die dem Markt für Atemgeräte zugeschriebene Marktgröße für CPAP- und BiPAP-Systeme wächst weiterhin aufgrund steigender Diagnosen obstruktiver Schlafapnoe bei Erwachsenen über 50. Tragbare Sauerstoffkonzentratoren, die nun eine achtstündige Nutzung im Freien unterstützen, erweitern auch den Zugang für ambulante COPD-Patienten. Heimbeatmungsgeräte profitieren von Änderungen der CMS-Erstattung, während intelligente Inhalatoren mit Bluetooth-Dosierungsprotokollierung im Jahr 2025 eine Durchdringung von 12 % erreichten.

Diagnose- und Überwachungssysteme erfassten im Jahr 2025 einen Umsatzanteil von 32 % mit einer langsameren CAGR von 5,8 %, da der Preisdruck durch Kommodifizierung die Margen belastet. Der Marktanteil für handgehaltene, KI-gestützte Spirometrie im Markt für Atemgeräte steigt, aber die durchschnittlichen Verkaufspreise für Pulsoximeter fielen aufgrund chinesischer Konkurrenz. Verbrauchsmaterialien wie Einwegmasken und Schläuche machten im Jahr 2025 einen Umsatzanteil von 20,45 % aus und werden sich an den gesamten Verfahrensvolumina orientieren, insbesondere da die Infektionskontrollprotokolle streng bleiben.

Nach Indikation: Infektionskrankheiten gewinnen an Dynamik

COPD generierte im Jahr 2025 einen Umsatzanteil von 35,53 %, verankert durch lebenslangen Sauerstoff- und Bronchodilatorbedarf. Doch Infektionskrankheiten – angeführt von Tuberkulose und Ausgaben für Pandemiepräparedness – zeigen die schnellste CAGR von 10,85 % und steigern die dem Markt für Atemgeräte zugewiesene Marktgröße für Mesh-Vernebler und tragbare Beatmungsgeräte. Asthma behält einen starken Anteil von 28 %, wobei Inhalatoren mit Adhärenz-Tracking nun im Fokus der Kostenträger stehen. Schlafapnoe bleibt in entwickelten Volkswirtschaften bedeutsam, während andere Atemwegserkrankungen, einschließlich Mukoviszidose, ein stetiges Wachstum verzeichnen, da die Überlebensraten steigen.

Nach Patientenaltersgruppe: Erwachsene dominieren, Kinder folgen

Erwachsene trugen im Jahr 2025 71,63 % zum Umsatz bei und werden bis 2031 mit einer CAGR von 8,87 % wachsen, da die globale Bevölkerung ab 65 Jahren zunimmt. Höhere Erstattungsobergrenzen und komorbide Adipositas unterstützen die Nachfrage nach fortschrittlichen BiPAP-Geräten. Die Kinder- und Neugeborenen-Segmente wachsen langsamer, eingeschränkt durch sinkende Geburtenraten in wohlhabenderen Ländern und strengere regulatorische Wege. Neugeborenen-Beatmungsgeräte verzeichnen in Schwellenländern, die Neugeborenen-Intensivstationsbetten hinzufügen, noch immer schrittweise Volumenzuwächse.

Nach Endnutzer: Häusliche Umgebungen beschleunigen sich

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 56,23 %, aber häusliche Umgebungen entwickeln sich mit einer CAGR von 11,7 % auf der Grundlage telemedizinisch vernetzter Geräte und Anreizen der Kostenträger zur Reduzierung von Wiedereinweisungen. Atem- und Schlaflabore bleiben für den diagnostischen Durchsatz wichtig, während ambulante Zentren im Gleichschritt mit den Volumina der ambulanten Bronchoskopie wachsen. Geräte, die für eine intuitive Heimnutzung konzipiert sind, sind am besten positioniert, um den wachstumsstarken Endnutzerwechsel zu erfassen, der den Markt für Atemgeräte prägt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 einen Umsatzanteil von 39,13 %, wobei die Vereinigten Staaten allein USD 9,8 Milliarden für Atemgeräte ausgaben. Das Wachstum verlangsamt sich auf 6,2 %, da die CPAP-Durchdringung die Sättigung erreicht, aber softwaregestützte Upgrades und die Einführung von Heimbeatmungsgeräten steigern weiterhin den Wert. Kanadas Assistive Devices Program fügte tragbare Konzentratoren hinzu, und Mexikos Sozialversicherungsinstitut weitete die CPAP-Abdeckung aus und fügte schrittweise Volumina hinzu.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,51 %. Chinas provinzielle Erstattung für Haushaltssauerstoff zielt auf 100 Millionen COPD-Patienten ab, während Indiens Ayushman Bharat Vernebler für 500 Millionen Bürger subventioniert. Japans Subvention, die 70 % der Gerätekosten für Senioren abdeckt, beschleunigt den Wechsel zur Heimbeatmung, und Südkorea weitete die CPAP-Abdeckung auf leichte Fälle aus. Australiens beschleunigter Zulassungsweg für vernetzte Monitore katalysiert weitere Produkteinführungen.

Europa machte im Jahr 2025 einen Umsatzanteil von 28 % aus, wächst aber mit einem gedämpften Wert von 5,9 %, da CE-MDR-Engpässe neue Geräteeinführungen verlangsamen. Deutschland bleibt der größte nationale Markt, nachdem es die Heim-CPAP-Therapie für leichte Fälle genehmigt hat. Das Vereinigte Königreich erhöhte die häuslichen Atemzuweisungen im Rahmen seines NHS-Langzeitplans, und Frankreich erhöhte die monatlichen Erstattungen für Heimbeatmungsgeräte und verbesserte so die Lieferantenökonomie.

Der Nahe Osten und Afrika hielten einen Umsatzanteil von 6 %, angetrieben durch Krankenhausinvestitionen der GCC-Staaten und den Kauf von Konzentratoren durch den südafrikanischen öffentlichen Sektor. Südamerika trug 5,87 % bei, da Brasiliens SUS die Heim-CPAP-Abdeckung für 1,2 Millionen Patienten hinzufügte und eine neue Nachfrage in einem historisch unterversorgten Markt schaffte.

Wettbewerbslandschaft

Der Markt für Atemgeräte weist eine moderate Konzentration auf: ResMed, Philips, Medtronic, GE HealthCare und Fisher & Paykel hielten gemeinsam einen bedeutenden Prozentsatz des Umsatzes im Jahr 2025. ResMed nutzt eine installierte Basis von 8 Millionen cloud-vernetzten CPAP-Nutzern über seine myAir-Plattform und liefert den Kostenträgern Echtzeit-Adhärenzmetriken. Philips sichert Krankenhauskonten durch die Integration von DreamMapper in elektronische Gesundheitsakten. Mindray und Beijing Aeonmed unterbieten westliche Konkurrenten bei chinesischen Beatmungsgeräteausschreibungen um 30–40 %, unterstützt durch lokale regulatorische Dynamik.

Software und Dienstleistungen differenzieren Premium-Angebote. Drägerwerks KI-gestütztes SmartPilot View verkürzte die Intensivstationsaufenthalte in deutschen Studien um 1,8 Tage, während Fisher & Paykels Optiflow-Hochfluss-Nasensystem nun 34 % der Intensivstationsunterstützung nach sich zieht, nachdem es Intubationen um 22 % reduziert hat. Neue Marktteilnehmer wie React Health konzentrieren sich auf cloud-native Spirometrie, die pro Test abgerechnet wird, und nutzen Lücken in der ambulanten Lungenfunktionsdiagnostik. Die Compliance-Kosten für ISO 13485 und IEC 60601 schrecken weiterhin kleinere Unternehmen ab, stärken die Skalenvorteile der etablierten Unternehmen und sichern ihren Anteil am Markt für Atemgeräte.

Marktführer im Bereich Atemgeräte

Koninklijke Philips N.V.

Medtronic plc

GE HealthCare

ResMed

Fisher & Paykel Healthcare Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Olympus ist eine Partnerschaft mit der COPD Foundation eingegangen, um die Patientenaufklärung über Behandlungsoptionen bei Emphysem zu erweitern.

- Mai 2025: Trixeo Aerosphere erhielt die Zulassung im Vereinigten Königreich als erstes inhalatives Atemwegsmedikament, das ein Treibmittel mit nahezu null globalem Erwärmungspotenzial verwendet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Atemwegsgeräte als alle diagnostischen, überwachenden, therapeutischen und Einweg-Verbrauchsmaterialien, die die menschliche Atmung in Krankenhäusern, Schlaflabors und häuslichen Pflegeumgebungen unterstützen oder messen. Typische Produkte umfassen Spirometer, Pulsoximeter, Beatmungsgeräte, Sauerstoffkonzentratoren, CPAP/BiPAP-Systeme, Vernebler und Patientenschnittstellen.

Zubehör, das ausschließlich für die Anästhesieabgabe oder den industriellen Atemschutz verkauft wird, fällt nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- Spirometer

- Schlaftestgeräte

- Spitzenfluss-Messgeräte

- Pulsoximeter

- Kapnographen

- Andere Diagnose- und Überwachungsgeräte

- Therapiegeräte

- CPAP-Geräte

- BiPAP-Geräte

- Befeuchter

- Vernebler

- Sauerstoffkonzentratoren

- Beatmungsgeräte

- Inhalatoren

- Andere Therapiegeräte

- Verbrauchsmaterialien und Einwegartikel

- Masken

- Beatmungsschläuche und Schläuche

- Andere Einwegartikel

- Diagnose- und Überwachungsgeräte

- Nach Indikation

- COPD

- Asthma

- Schlafapnoe

- Infektionskrankheiten

- Andere Atemwegserkrankungen

- Nach Patientenaltersgruppe

- Erwachsene

- Kinder / Neugeborene

- Nach Endnutzer

- Krankenhäuser

- Atem- und Schlaflabore

- Ambulante chirurgische und Notfallzentren

- Häusliche Umgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Atemtherapeuten, Biomedizintechnikern, Beschaffungsleitern und Heimsauerstoffhändlern in Nordamerika, Europa und wichtigen asiatischen Märkten halfen uns dabei, Schätzungen des installierten Bestands, durchschnittliche Verkaufspreise und post-COVID-Nachfrageverschiebungen zu validieren. Nachfolgebefragungen erfassten die Patientenmigration hin zur Heimtherapie und regionale Erstattungsnuancen.

Desk Research

Mordor-Analysten sichteten zunächst offene Datensätze von Institutionen wie der Weltgesundheitsorganisation, dem Global Burden of Disease-Projekt, Eurostat, der US FDA 510(k)-Datenbank und UN Comtrade, um Patientenpools und Handelsströme zu bemessen. Branchenpositionspapiere von Gruppen wie MedTech Europe, der American Association for Respiratory Care und begutachtete Fachzeitschriften lieferten zusätzlichen Kontext zu Adoptionskurven. Finanzsignale wurden aus 10-K-Berichten von Unternehmen und D&B Hoovers entnommen, während Nachrichtentrends über Dow Jones Factiva beobachtet wurden. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen flossen in die Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruierte die Nachfrage aus der Prävalenz von COPD, Asthma, Schlafapnoe und Intensivaufnahmen, die anschließend auf Gerätedurchdringungsraten und durchschnittliche Ersatzzyklen abgebildet werden. Ausgewählte Bottom-up-Prüfungen, Lieferantenversandmengen, Krankenhausbettenzahlen und stichprobenartige ASP × Volumen verfeinerten die Gesamtwerte. Zu den Kernvariablen gehören das Wachstum der Intensivbetten, die Einschreibung in die Heimpflege, die Beatmungsgerätedichte pro 1.000 Betten, die Häufigkeit des Einwegwechsels und die durchschnittliche Lebensdauer von Sauerstoffkonzentratoren. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen und projiziert sie bis 2030, wobei eine Szenarioanalyse politische oder erstattungsbedingte Schocks berücksichtigt. Datenlücken werden durch regionale Proxys überbrückt, die durch Expertengespräche geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Importdaten und epidemiologischer Reihen auf Abweichungen geprüft. Leitende Prüfer geben nach der Behebung von Anomalien ihre Freigabe. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn Rückrufe, Erstattungsänderungen oder Pandemien die Nachfrage wesentlich verändern.

Warum Mordors Baseline für Atemwegsgeräte Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe wählen, das ASP-Wachstum auf- oder abwerten oder in unregelmäßigen Abständen aktualisieren. Mordor wendet einen patientenzentrierten Anwendungsbereich, einen jährlichen Aktualisierungsrhythmus und dual-gesicherte Preisaudits an, sodass unsere Baseline für 2025 eng mit den tatsächlichen Geräteströmen übereinstimmt.

Zu den wesentlichen Lückentreibern gehören Wettbewerber, die Verbrauchsmaterialien weglassen, Anästhesieeinheiten bündeln oder feste Wechselkurse verwenden, die Mehrwährungserlöse verzerren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 28,40 Mrd. (2025) | Mordor Intelligence | |

| USD 23,60 Mrd. (2025) | Regional Consultancy A | Lässt Heimversorgungsvolumina weg und verwendet statische ASP-Annahmen |

| USD 54,10 Mrd. (2024) | Global Consultancy B | Fügt Anästhesiegeräte hinzu und rechnet Umsätze ausschließlich zu Jahresendkursen um |

Insgesamt zeigt der Vergleich, dass Mordor eine ausgewogene, klar abgegrenzte Baseline liefert, die auf dem Patientenbedarf, validierten Gerätelieferungen und transparenten Rekalibrierungspunkten basiert und Entscheidungsträgern eine verlässliche Referenz für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Atemgeräte im Jahr 2026?

Die Marktgröße für Atemgeräte betrug im Jahr 2026 USD 30,20 Milliarden und wird bis 2031 voraussichtlich USD 41,09 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Therapiegeräte wachsen mit einer CAGR von 11,25 % am schnellsten unter allen Produktkategorien.

Was treibt die Nachfrage im asiatisch-pazifischen Raum an?

Die ausgeweitete öffentliche Erstattung in China und Indien sowie die alternde Bevölkerung in Japan treiben das Wachstum im asiatisch-pazifischen Raum mit einer CAGR von 10,51 % voran.

Wie wirkt sich die Heimversorgung auf die Gerätenachfrage aus?

Anreize der Kostenträger und Telemonitoring-Systeme verlagern die Therapie in Richtung häuslicher Umgebungen, die mit einer CAGR von 11,7 % wachsen.

Welche regulatorischen Änderungen haben die größten Auswirkungen?

Europas CE-MDR und Chinas Neueinstufung in Klasse III verlängern die Zulassungsfristen und erhöhen die Compliance-Kosten, was die Produkteinführungsstrategien beeinflusst.

Seite zuletzt aktualisiert am: