Marktgröße und Marktanteil des europäischen Marktes für injizierbare Arzneimittelverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

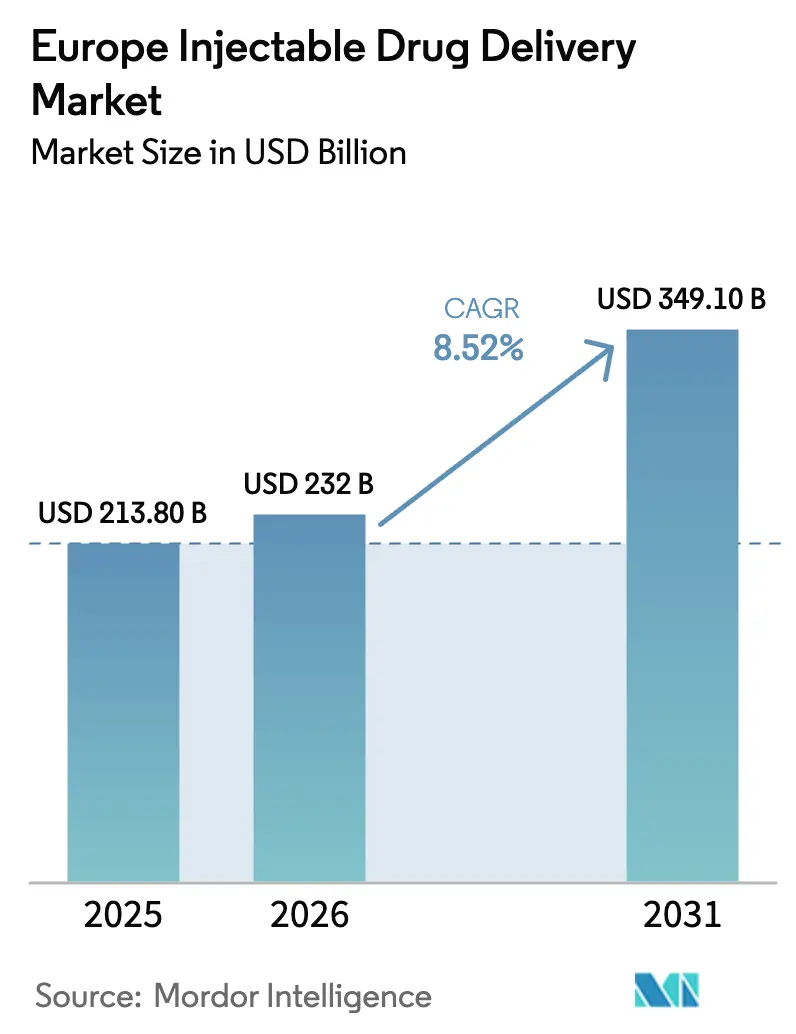

| Marktgröße im Basisjahr (2025) | 213.80 Milliarden US-Dollar |

| Marktgröße (2026) | 232 Milliarden US-Dollar |

| Marktgröße (2031) | 349.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für injizierbare Arzneimittelverabreichung durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für injizierbare Arzneimittelverabreichung wurde 2025 auf 213,80 Milliarden USD geschätzt und soll von 232 Milliarden USD im Jahr 2026 auf 349,10 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,52 % während des Prognosezeitraums (2026–2031).

Die zunehmende Prävalenz chronischer Erkrankungen, eine Welle von Biosimilar-Zulassungen und wachsender Fachkräftemangel verlagern die parenterale Versorgung von Krankenhäusern in den häuslichen Bereich und beschleunigen die Einführung selbst-injizierbarer Formate und vernetzter Geräte. Die demografische Alterung verstärkt die Nachfrage nach langfristigen Biologika-Therapien, während EU-weite größenbasierte Recyclingvorschriften Materialinnovationen bei Polymer-Spritzen vorantreiben. Großvolumige tragbare Injektoren ersetzen mehrstündige Infusionen, sparen Sitzplatzzeit in Infusionseinheiten und steigern den Patientenkomfort. Gleichzeitig signalisieren nicht-invasive Technologien wie orale GLP-1-Analoga und Mikronadelpflaster einen Wettbewerbsdruck auf herkömmliche Nadeln, was eine kontinuierliche Produktdifferenzierung durch Gerätehersteller erfordert.

Wichtigste Erkenntnisse des Berichts

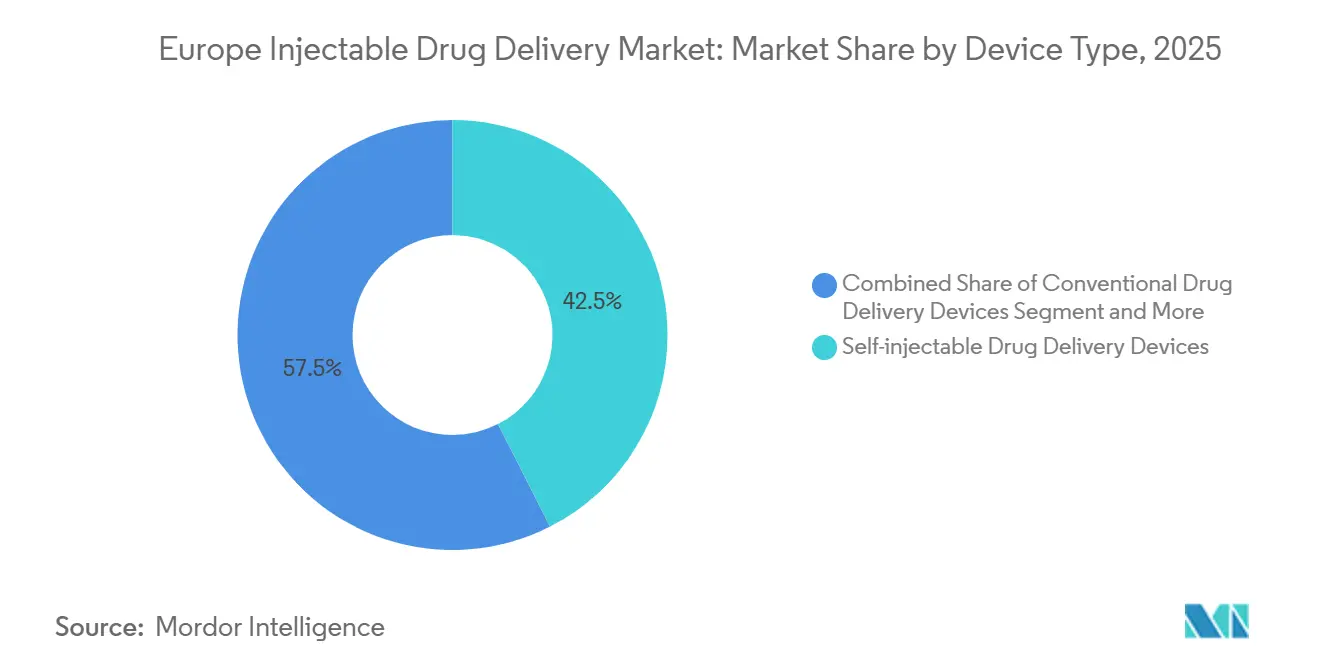

- Selbst-injizierbare Geräte führten mit einem Anteil von 42,55 % am europäischen Markt für injizierbare Arzneimittelverabreichung im Jahr 2025, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen wird.

- Onkologische Anwendungen wachsen zwischen 2026 und 2031 mit einer CAGR von 9,75 % und übertreffen damit Diabetes, das 38,53 % des Umsatzes im Jahr 2025 hielt.

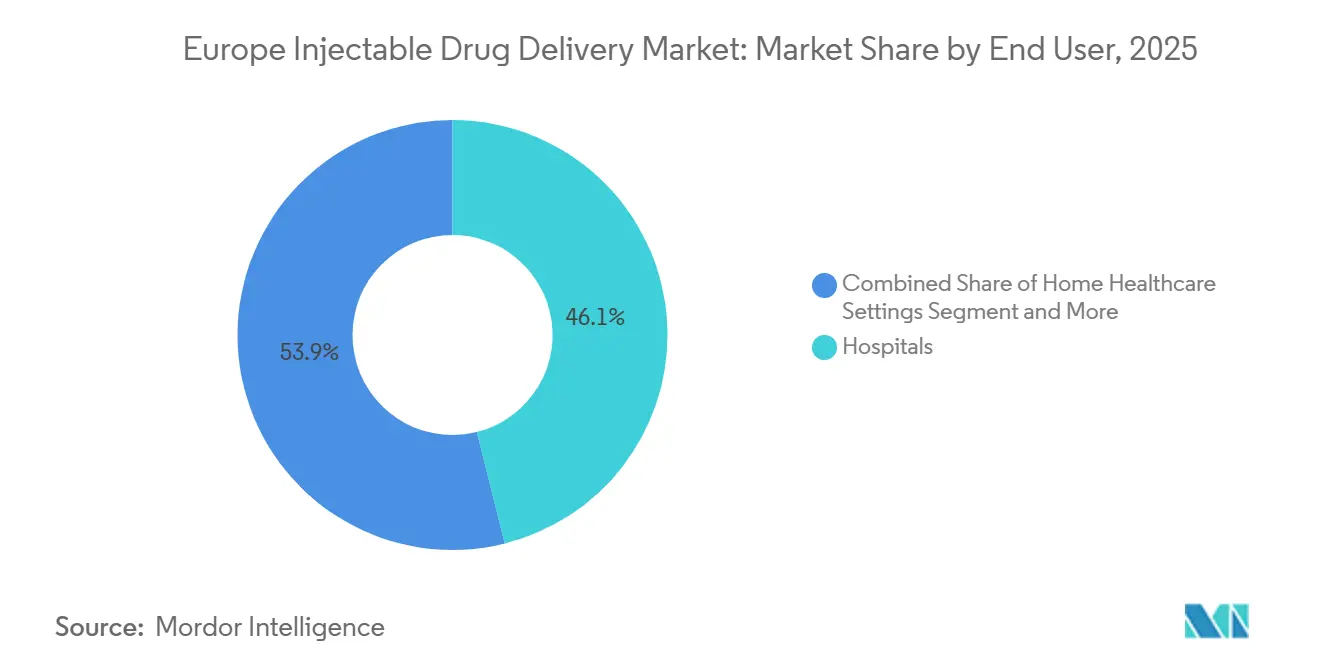

- Krankenhäuser machten 2025 46,15 % des Endnutzerumsatzes aus, doch die häusliche Gesundheitsversorgung weist mit einer CAGR von 11,82 % die schnellste Wachstumsdynamik auf.

- Borosilikatglas trug 2025 63,32 % des Rohmaterialumsatzes bei, während nachhaltige Polymere bis 2031 mit einer CAGR von 9,29 % wachsen werden.

- Deutschland dominierte 2025 mit einem regionalen Umsatzanteil von 24,52 %, doch Italien wird voraussichtlich das schnellste geografische Wachstum mit einer CAGR von 9,32 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für injizierbare Arzneimittelverabreichung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +2.1% | Gesamteuropäisch, besonders ausgeprägt in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Präferenz für selbst-injizierbare Geräte | +3.2% | Nordeuropa (Nordische Länder, Benelux), Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Biologika und Biosimilars | +2.8% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Sicherheitsspritzen | +0.9% | EU-weit (MDR/IVDR-Konformitätszonen) | Kurzfristig (≤ 2 Jahre) |

| EU-Ökodesignvorschriften fördern Polymerspritzen | +0.7% | Deutschland, Niederlande, Frankreich (Vorreiter der Kreislaufwirtschaft) | Mittelfristig (2–4 Jahre) |

| Integration von intelligenten Injektoren mit eHealth | +1.5% | Nordische Länder, Deutschland, Estland (Vorreiter der digitalen Gesundheit) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Herz-Kreislauf-Erkrankungen, Diabetes und Krebs sind zusammen für 60 % der europäischen Sterblichkeit verantwortlich und erzeugen eine anhaltende Nachfrage nach injizierbaren Biologika, die den Abbau im Magen-Darm-Trakt nicht überstehen[1]Internationale Diabetes-Föderation, „IDF-Diabetes-Atlas”, diabetesatlas.org. Die Prävalenz von Typ-2-Diabetes erreichte 2025 bei europäischen Erwachsenen 9,2 %, wobei die Inzidenz in Osteuropa am schnellsten steigt, wo die Präventionsinfrastruktur hinterherhinkt. Die Onkologie-Inzidenz stieg 2025 auf 2,7 Millionen Neuerkrankungen; subkutanes Trastuzumab und Pembrolizumab reduzieren die Sitzplatzzeit nun um 75 % und entlasten Engpässe in ambulanten Einheiten. Die Belastung durch Autoimmunerkrankungen nimmt ebenfalls zu: Die biologische Durchdringung in der Rheumatologie überstieg 2025 40 %, gestützt durch Tumornekrosefaktor- und Interleukin-Blocker in vorgefüllten Spritzen. Die Pharmazeutische Strategie der Europäischen Kommission von 2024 harmonisiert die grenzüberschreitende Erstattung und erweitert den Patientenzugang zu hochpreisigen Injektionsmitteln.

Präferenz für selbst-injizierbare Geräte

Eine Umfrage aus dem Jahr 2024 unter 3.200 europäischen Biologika-Nutzern ergab, dass 68 % die Selbstinjektion gegenüber Klinikbesuchen bevorzugten, wobei sie Terminflexibilität und ein geringeres Infektionsrisiko als Gründe nannten. Gesetzliche Krankenversicherer in Deutschland und den Niederlanden erstatten Heiminfusionen zu Sätzen, die bis zu 40 % unter den Krankenhaustarifpreisen liegen, was die Einführung von Autoinjektoren und tragbaren Pumpen finanziell begünstigt. Ypsomeds YpsoMate 2.5-Autoinjektor integriert Bluetooth-Sensoren, die Dosis und Zeitstempel übertragen und wertbasierte Verträge unterstützen, die Nicht-Adhärenz sanktionieren. UCBs Rozanolixizumab ermöglicht die patientenkontrollierte subkutane Verabreichung bei generalisierter Myasthenia gravis und eliminiert routinemäßige Krankenhausinfusionen[2]Europäische Arzneimittel-Agentur, „Biosimilar-Arzneimittel: Überblick”, ema.europa.eu. Die Einhaltung der ISO-11608-Normen erleichtert die Interoperabilität von Arzneimittel und Gerät und senkt die Wechselkosten bei der Biosimilar-Substitution weiter.

Wachstum von Biologika und Biosimilars

Biologika machten 2025 38 % der europäischen Pharmaausgaben aus. Die EMA ließ 2024 28 Biosimilars zu und erschloss damit geschätzte Einsparungen von 1,8 Milliarden EUR für die Gesundheitssysteme. Deutschlands AMNOG-Regelung begrenzt den Biosimilar-Einführungspreis auf 85 % des Referenzprodukts, dennoch erreichten Adalimumab-Biosimilars innerhalb von 18 Monaten einen Volumenanteil von 70 %. Vorgefüllte Spritzen dominieren die Biosimilar-Verpackung; Stevanato Groups EZ-fill-Polymerplattform beliefert nun 40 % der europäischen Biosimilar-Abfüll- und Verpackungsnachfrage. Hochkonzentrierte Formulierungen über 100 mg/mL erfordern Spritzen mit extrem geringem Totvolumen und viskositätssenkende Hilfsstoffe, was die Zusammenarbeit zwischen Formulierungswissenschaftlern und Geräteentwicklern intensiviert. EFPIA prognostiziert bis 2030 einen jährlichen Anstieg der Biologika-Zulassungen um 6 %, was die langfristige Nachfrage nach injizierbaren Systemen festigt.

Integration von intelligenten Injektoren mit eHealth

Vernetzte Injektoren verwandeln Verabreichungsgeräte in datengenierende Endpunkte. Biocorps Mallya-Smart-Cap rüstet Insulinpens mit Bluetooth nach und synchronisiert Dosierdaten mit Diabetes-Management-Plattformen wie MySugr und Glooko. Dänemarks nationales eHealth-Portal schreibt die Interoperabilität zwischen Medizinprodukten und elektronischen Patientenakten vor, sodass Kliniker die Adhärenz in Echtzeit überwachen können. SHL Medicals Molly-2.5-Wearable-Injektor integriert Nahfeldkommunikations-Tags, damit Onkologiepflegekräfte Geräte direkt in elektronische Protokolle einscannen können, was Übertragungsfehler minimiert. Im Rahmen der EU-Medizinprodukteverordnung wurden Unique Device Identification-Codes im Mai 2025 obligatorisch, was die Marktüberwachung nach dem Inverkehrbringen und die ergebnisbasierte Erstattung unterstützt. Cybersicherheit bleibt ein Anliegen; ENISA meldete 2024 mehrere Schwachstellen in vernetzten Pumpen und veranlasste ISO-81001-Konformitätsprüfungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu nicht-invasiven Verabreichungswegen | -1.8% | Deutschland, Vereinigtes Königreich, Nordische Länder (orale GLP-1-Einnahme) | Mittelfristig (2–4 Jahre) |

| EMA-Hürden und Kosten bei Kombinationsprodukten | -1.3% | EU-weit (MDR/pharmazeutische Doppelkonformität) | Kurzfristig (≤ 2 Jahre) |

| EU-Herstellerhaftung für Arzneimittel im Wasser | -0.6% | Rheinanliegerstaten (Deutschland, Niederlande, Frankreich) | Langfristig (≥ 4 Jahre) |

| Engpässe bei Borosilikatglas und Harzen | -0.9% | Gesamteuropäische Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu nicht-invasiven Verabreichungswegen

Orale, transdermale und inhalative Formulierungen dringen in injizierbaren Volumensegmenten vor, in denen eine ausreichende Bioverfügbarkeit erreicht wurde. Novo Nordisks orales Semaglutid erfasste bis Ende 2025 15 % der deutschen GLP-1-Verschreibungen, trotz geringerer Bioverfügbarkeit, was eine ausgeprägte Nadelscheu bei Patienten widerspiegelt. Transdermale Mikronadelpflaster von 3M traten 2025 in Phase-III-Insulinstudien ein und liefern 85 % Bioäquivalenz im Vergleich zur subkutanen Injektion, während sie gleichzeitig Schärfenabfall eliminieren. Inhaliertes Insulin (Afrezza) erhielt 2024 erneut die EU-Zulassung und richtet sich an die 12 % der Typ-1-Diabetiker, die nicht injizieren möchten. Transmukosale Opioid-Filme werden nun in der Palliativversorgung bevorzugt, was die Nachfrage nach injizierbaren Opioiden weiter einschränkt. Das Hemmnis ist am stärksten in pädiatrischen und geriatrischen Kohorten ausgeprägt, wo Injektionsangst und Probleme mit der manuellen Geschicklichkeit häufig sind.

EMA-Hürden und Kosten bei Kombinationsprodukten

Geräte, die Arzneimittel verabreichen, müssen sowohl die Medizinprodukteverordnung als auch pharmazeutische Dossiers erfüllen, was die Zulassungszyklen verlängert und die Regulierungsgebühren in die Höhe treibt. Branchenumfragen bezifferten die durchschnittliche EU-Prüfzeit für Kombinationsprodukte auf 22 Monate, acht Monate länger als bei reinen Medizinprodukten, wobei die direkten Einreichungskosten 500.000 EUR übersteigen. Kleine Hersteller haben Schwierigkeiten, parallele Benannte-Stelle- und EMA-Prüfungen zu finanzieren, was den Vorteil vertikal integrierter Marktführer verstärkt. Auch die Verpflichtungen nach dem Inverkehrbringen nehmen zu; Artikel 83 der MDR verlangt regelmäßige Sicherheitsberichte, die die Geräteleistung in Echtzeit mit der Arzneimittelstabilität verknüpfen. Der Vorschlag der Europäischen Kommission von 2025 für ein „Einzelportal” soll doppelte Einreichungen vereinfachen, wird jedoch vor 2028 nicht umgesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Selbst-injizierbare Geräte dominieren die Innovationspipeline

Selbst-injizierbare Geräte erwirtschafteten 2025 42,55 % des Umsatzes und sind auf dem Weg, bis 2031 mit einer CAGR von 11,85 % zu wachsen und damit alle anderen Formate im europäischen Markt für injizierbare Arzneimittelverabreichung zu übertreffen[3]Stevanato Group, „Investorenpräsentation 2025”, stevanatogroup.com. Die Nachfrage nach vorgefüllten Spritzen wird durch Stevanato Groups EZ-fill-Polymerkolben verankert, die Proteinaggregation reduzieren und hochkonzentrierte Biologika über 150 mg/mL unterstützen. Autoinjektoren wie YpsoMate 2.5 integrieren Bluetooth-Sensoren zur Dosisbestätigung und öffnen die Tür zu adhärenzgebundenen Erstattungsmodellen. Wearable-Injektoren revolutionieren Infusionsparadigmen; BDs Libertas kann 5 mL subkutan in 30 Minuten verabreichen und verdrängt mehrstündige intravenöse Infusionen für Immunglobuline. Nadelfreie Jet-Injektoren bleiben eine Nische aufgrund von Patientenbeschwerden, doch PharmaJets Tropis-System erhielt die EMA-Zulassung für intradermale Impfstoffe, ein Zeichen allmählicher Akzeptanz.

Intelligente vernetzte Injektoren sind das am schnellsten wachsende Teilsegment des europäischen Marktes für injizierbare Arzneimittelverabreichung. Biocorps Mallya rüstet herkömmliche Insulinpens für die Echtzeit-Datenerfassung nach, eine kostengünstige Nachrüstlösung, die von kostenbewussten Kostenträgern in Osteuropa gesucht wird. Konventionelle Glasspritzen, Fläschchen und Ampullen decken weiterhin den Krankenhausbedarf, wo Mehrdosisfläschchen die Stückkosten für Antibiotika senken. Implantierbare Pumpen, wie Medtronics SynchroMed II, behalten Nischenrollen im refraktären Schmerzmanagement. Subkutane Heiminfusionspumpen wie Baxters Homepump Eclipse reduzieren Wiederaufnahmen bei Mukoviszidose in britischen Pilotprojekten um 40 %. Mikronadelpflaster, die sich derzeit in späten Insulinstudien befinden, versprechen zukünftiges Potenzial für nadelphobie Bevölkerungsgruppen.

Nach therapeutischer Anwendung: Onkologie überholt Diabetes beim Wachstumstempo

Onkologische Anwendungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,75 % wachsen, dem schnellsten Wachstum aller in der europäischen Branche für injizierbare Arzneimittelverabreichung erfassten Indikationen. Subkutanes Pembrolizumab, 2024 zugelassen, verabreicht 600 mg in nur fünf Minuten, reduziert die Auslastung von Infusionseinheiten und gibt jährlich Tausende von Sitzplatzstunden frei. Trastuzumab-Biosimilars haben nun einen Anteil von 62 % bei HER2-positiven Brustkrebsneubehandlungen in Deutschland, was den Kostensenkungs-Appetit der Kostenträger bei injizierbaren Mitteln verdeutlicht. Diabetes hielt 2025 38,53 % des Umsatzes; der Aufstieg von oralem Semaglutid begrenzt jedoch das inkrementelle Injektionswachstum. Autoimmunerkrankungen wie rheumatoide Arthritis und Morbus Crohn sind robust, unterstützt durch vierteljährliche Wearable-Injektor-Formulierungen, die Dosierungspläne vereinfachen.

Kardiovaskuläre Injektionsmittel, angeführt von Amgens Evolocumab-Fertigpen, bleiben stabil, da Leitlinienaktualisierungen die Verwendung von PCSK9-Inhibitoren bei Hochrisiko-LDL-Profilen ausweiten. Hepatitis-Injektionsmittel nehmen ab, da direkt wirkende antivirale Mittel auf orale Formate umsteigen. Schmerzmanagement-Injektionen unterliegen strengeren Opioidkontrollen, während sich Impfstoffvolumina nach COVID-19 normalisieren. Fertilitätshormone und Wachstumsfaktoren halten eine stabile Nachfrage aufrecht, da subkutanes Methotrexat in nordischen Märkten auf Autoinjektoren umgestellt wird.

Nach Endnutzer: Häusliche Gesundheitsversorgung erschüttert die Dominanz der Krankenhäuser

Krankenhäuser erzielten 2025 46,15 % des Umsatzes und behalten wichtige Rollen in der akuten Onkologie, der chirurgischen Anästhesie und der Notfallkardiologie. Dennoch wird die Marktgröße des europäischen Marktes für injizierbare Arzneimittelverabreichung im Bereich der häuslichen Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 11,82 % wachsen, angetrieben durch einen prognostizierten Fachkräftemangel von 1,2 Millionen Klinikern bis 2030. Deutschlands gesetzliche Krankenversicherer erhöhten 2025 die Heimbiologika-Tarife um 18 % und glichen damit die Rentabilität mit den Erstattungen für Krankenhaustageskliniken an. Baxters Homepump Eclipse ermöglicht Antibiotikatherapien zu Hause und reduziert Wiederaufnahmen im Vereinigten Königreich um 40 %, was ambulante Infusionsmodelle bestätigt. Fachkliniken bleiben wichtige Kanäle für Rheumatologie und Dermatologie, während ambulante Operationszentren Marktanteile gewinnen, da Frankreich bis 2027 eine ambulante Behandlungsquote von 70 % anstrebt.

Online-Apotheken halten derzeit marginale injizierbare Volumina aufgrund von Kühlketten- und Verschreibungsvorschriften, doch Amazon Pharmacys Markteintritt in Deutschland im Jahr 2024 deutet auf eine künftige E-Commerce-Expansion hin. Die häusliche Versorgung verzeichnet den schnellsten Geräteumschlag und begünstigt vernetzte Autoinjektoren, die Apothekern Adhärenzdaten liefern. Der Marktanteil des europäischen Marktes für injizierbare Arzneimittelverabreichung in ambulanten Umgebungen wird voraussichtlich wachsen, da Kostenträgerverträge Anbieter belohnen, die Patienten aus stationären Einrichtungen heraushalten.

Nach Rohmaterial: Nachhaltige Polymere fordern die Glashegemonie heraus

Borosilikatglas repräsentierte 2025 63,32 % des Rohmaterialumsatzes, gestützt durch die chemische Inertheit von Typ-I-Glas und die etablierte regulatorische Validierung. Dennoch werden nachhaltige Polymere – hauptsächlich cyclische Olefincopolymere – bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen, begünstigt durch EU-Recyclingquoten von 70 % bis 2030. Stevanatogroups EZ-fill-Polymerspritzen machen bereits 40 % der europäischen Biosimilar-Abfüll- und Verpackungsproduktion aus. West Pharmaceuticals NovaPure-Fluorpolymer-beschichtete Kolben reduzieren Wolfram- und Silikonverunreinigungen und erzielen Aufpreise bei hochkonzentrierten Biologika. Biologisch abbaubare Polymere bleiben experimentell, da die Variabilität der Abbaurate die MDR-Biokompatibilitätskonformität erschwert.

SCHOTT und Nipro haben Kapazitäten auf hochmargige pharmazeutische Rohre umgelenkt, was sporadische Glasengpässe verursacht. Die neue Ökodesign-Verordnung für nachhaltige Produkte schreibt digitale Produktpässe vor, die die Materialzusammensetzung offenlegen, und erhöht die Compliance-Kosten für Mehrkomponenten-Injektoren um etwa 0,12 EUR pro Einheit. Edelstahlkomponenten bleiben in wiederverwendbaren Autoinjektor-Gehäusen bestehen, wo die Korrosionsbeständigkeit der 316L-Legierung eine lange Lebensdauer gewährleistet.

Geografische Analyse

Deutschland erwirtschaftete 2025 24,52 % des regionalen Umsatzes, da AMNOG-Preisgestaltung und Apotheker-Substitutionspflichten die Biosimilar-Einführung beschleunigten. Gerresheimers Werk in Bünde steigerte 2024 die Kapazität für gebrauchsfertige Spritzen um 30 % und deckte damit die steigende Abfüll- und Verpackungsnachfrage. Das Vereinigte Königreich steht vor Budgetdruck beim Nationalen Gesundheitsdienst, doch ein Heiminfusionspilotprojekt für Immunglobuline aus dem Jahr 2025 reduzierte Krankenhausaufnahmen um 35 % und kündigt eine politische Wende hin zur ambulanten Versorgung an. Frankreichs Plan für ambulante Chirurgie, der auf eine ambulante Behandlungsquote von 70 % abzielt, steigert die Nachfrage nach Einzeldosis-Fertiganalgetika.

Italien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 9,32 % von 2026 bis 2031 verzeichnen, da AIFA regionale Biosimilar-Quoten einführt, die Nutzungslücken zwischen südlichen und nördlichen Regionen schließen. Spanien unterstützt Wearable-Injektoren für Hämophilie-Faktorkonzentrate und halbiert damit die Besuche in Infusionszentren während Kataloniens Pilotprojekt. Das verbleibende Gebiet des europäischen Marktes für injizierbare Arzneimittelverabreichung – Nordische Länder, Benelux, Polen und Osteuropa – profitiert von EU-Kohäsionsfondsallokationen, die Diabetes-Lieferketten in unterversorgten Gebieten subventionieren.

Nordische Länder sind Vorreiter bei der digitalen Integration. Dänemarks sundhed.dk verlangt die Interoperabilität von Injektordaten mit elektronischen Patientenakten, und Estlands E-Rezept-Plattform erfasst 99 % der ambulanten Verschreibungen und befüllt nahtlos nationale Datensätze. Belgien erhöhte 2025 die Heimbiologika-Tarife um 22 %, um mit der Krankenhauswirtschaft gleichzuziehen. Die Niederlande knüpfen die Erstattung von Wearable-Injektoren über wertbasierte Verträge an patientenberichtete Ergebnisse und motivieren Gerätehersteller, Sensoren für die Echtzeit-Adhärenzverfolgung einzubetten.

Regulatorisches Umfeld

Injizierbare Arzneimittelabgabesysteme, die in Europa als integrale Kombinationen aus Arzneimittel und Medizinprodukt vermarktet werden, unterliegen einer dualen Regelung: den Vorschriften für Arzneimittel (einschließlich der Richtlinie 2001/83/EG und der Aufsicht durch die EMA für Qualität, Sicherheit und Wirksamkeit) zusammen mit der EU-Medizinprodukteverordnung (Verordnung (EU) 2017/745, MDR) für die Medizinprodukte-Komponente. Die MDR-Anforderungen, einschließlich der Konsultation nach Artikel 117 und des Nachweises der Konformität mit den Allgemeinen Sicherheits- und Leistungsanforderungen (Anhang I), beeinflussen weiterhin die Entwicklungszeitpläne und den Umfang der technischen Dokumentation für Fertigspritzen, Autoinjektoren und am Körper tragbare Verabreichungssysteme.

Die regulatorische Koordination wird zunehmend genutzt, um die Zykluszeit für Kombinationsprodukte zu verkürzen. Das COMBINE-Programm der Europäischen Kommission und der Mitgliedstaaten (gestartet im Juni 2023) zielt auf Reibungspunkte an der Schnittstelle von MDR, IVDR und Verordnung über klinische Prüfungen ab. Die zweite Phase des COMBINE-Projekts 1 wurde offiziell im Juni 2026 gestartet, um ein koordiniertes All-in-one-Bewertungsverfahren für kombinierte Studienanträge über die Mitgliedstaaten hinweg zu ermöglichen, wobei die ersten Verfahren dieser Phase im September 2026 beginnen. Parallel dazu verstärken die Anforderungen zur eindeutigen Produktkennung (Unique Device Identification), die seit Mai 2025 für die MDR in Kraft sind, die Erwartungen an Rückverfolgbarkeit und Marktüberwachung nach dem Inverkehrbringen für vernetzte Injektoren und tragbare Systeme, die in Krankenhäusern und der häuslichen Pflege eingesetzt werden.

Wettbewerbslandschaft

Der europäische Markt für injizierbare Arzneimittelverabreichung ist mäßig konsolidiert: Die führenden Anbieter – Gerresheimer, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd und andere – kontrollieren durch vertikale Integration einen beträchtlichen Anteil des Geräteumsatzes. Becton Dickinsons Libertas-Wearable-Plattform nutzt seine Spritzenbasis, um die Markteinführungszeit für Partner um bis zu 18 Monate zu verkürzen. Novo Holdings Übernahme von Catalent im Jahr 2024 für 16,5 Milliarden USD gibt Novo Nordisk interne Abfüll- und Verpackungskapazitäten und erweitert gleichzeitig die Drittanbieter-CDMO-Dienste. Ypsomed meldete 2024 14 europäische Patente für Konnektivitätsmodule an, was einen Fokus auf wertbasierte Erstattungsmöglichkeiten offenbart.

Die großvolumige subkutane Verabreichung ist das wichtigste Wachstumsfeld. Enable Injections' enFuse und SHL Medicals Molly 2.5 konkurrieren darum, intravenöse Immunglobulin-Infusionen in Krankenhäusern mit Sitzplatzmangel zu verdrängen. Biocorps Mallya-Smart-Cap wird zu einem Zehntel des Preises integrierter intelligenter Injektoren verkauft und spricht Kostenträger im kostensensiblen Osteuropa an. Die Wettbewerbsdifferenzierung verlagert sich von mechanischer Präzision hin zur Leistung bei extrahierbaren und auslaugbaren Stoffen; West Pharmaceuticals NovaPure-Komponenten eliminieren Wolframrückstände und erzielen 25 % Preisaufschläge bei hochproteinigen Formulierungen. Die regulatorische Vereinfachung im Rahmen der vorgeschlagenen Einzelportal-Einreichung könnte die Markteintrittsbarrieren für mittelgroße Innovatoren senken, doch die vollständige Umsetzung ist noch Jahre entfernt.

Marktführer der europäischen Branche für injizierbare Arzneimittelverabreichung

Baxter

Gerresheimer AG

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Plattformbasierte Entwicklung und stärker standardisierte Konformitätsbewertungsabläufe schaffen Freiräume für eine schnellere Skalierung von Selbstinjektionssystemen und vernetzten Verabreichungssystemen in ganz Europa, insbesondere dort, wo Entwickler Gerätearchitekturen über mehrere Biologika hinweg wiederverwenden können. Die Arbeit der EMA am Molecule-Independent Device Bridging Approach (MIDBA) im Oktober 2025 zeigt einen Weg auf, wie Autoinjektor-Plattformen bestehendes PK-Wissen von Referenz-monoklonalen Antikörpern anwenden können, was eine breitere Einführung von Geräteplattformen für Biosimilars und hochkonzentrierte Formulierungen unterstützen kann, während die MDR-Nachweisanforderungen für die Medizinprodukte-Komponente weiterhin gelten.

Auch die Konformitätsbewertung verschiebt sich in Richtung einheitlicherer Erwartungen. Die Verordnung (EU) 2026/977 (veröffentlicht im Mai 2026) legt konsistentere Anforderungen an Qualitätsmanagement und Verfahren für benannte Stellen fest und geht damit direkt auf die Variabilität in den Bewertungspraktiken ein, die als Engpass für Arzneimittel-Medizinprodukt-Kombinationen fungiert hat. Gleichzeitig eröffnet die Lokalisierung von Kapazitäten in Europa kurzfristige Chancen für Primärverpackungs-, Montage- und Fill-Finish-Ökosysteme, die auf die häusliche Verabreichung und die großvolumige subkutane Abgabe zugeschnitten sind. West Pharmaceutical Services erweiterte im März 2026 seine Anlage in Dublin um 165.000 Quadratfuß, um hochvolumige injizierbare Therapien einschließlich GLP-1-Behandlungen zu unterstützen, und Vetter begann im Mai 2026 mit dem Bau einer 50.000 m² großen kommerziellen Produktionsstätte in Saarlouis, Deutschland, unterstützt durch eine anfängliche Investition von 480 Millionen EUR. Sharp kündigte außerdem im Juli 2026 eine Erweiterung im Wert von 20 Millionen EUR für die Montage- und Verpackungskapazität von Autoinjektoren und Fertigspritzen in Hamont-Achel (Belgien) und Heerenveen (Niederlande) an. Diese Erweiterungen unterstützen kürzere Vorlaufzeiten für gebrauchsfertige Formate, Gerätemontage und Sekundärverpackungsdienstleistungen, die bei Biosimilars, subkutanen Onkologie-Regimen und expandierenden Homecare-Kanälen zum Einsatz kommen, während sie weiterhin die Nachfrage nach Komponenten ankurbeln, die die Anforderungen an die Kontrolle von Extraktions- und Auslaugungsstoffen sowie an Nachhaltigkeit erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: Sharp kündigte eine Erweiterung der Verpackungskapazität für injizierbare Produkte in Hamont-Achel, Belgien, und Heerenveen, Niederlande, in Höhe von 20 Millionen EUR an, die auf die Montage von Autoinjektoren und Fertigspritzen sowie die Sekundärverpackung ausgerichtet ist. Die zusätzliche regionale Kapazität stärkt die Versorgungssicherheit für Selbstinjektionssysteme im Homecare-Bereich und hilft Sponsoren, Logistikzyklen im Vergleich zur Abhängigkeit von nicht-europäischen Fertigungszentren zu verkürzen.

- Oktober 2025: Gerresheimer begann mit dem Bau einer neuen 4.000 m² großen Produktionsanlage für gebrauchsfertige Fläschchen an seinem Standort Wertheim, Deutschland, mit Fertigstellung Mitte 2027. Das Projekt erhöht die lokale Verfügbarkeit hochwertiger Primärverpackungen, die für Biologika benötigt werden, und unterstützt europäische Fill-Finish-Netzwerke, die ihre Portfolios an injizierbaren Produkten und Biosimilar-Einführungen skalieren.

- Dezember 2024: Gerresheimer begann mit dem Bau einer 7.600 m² großen Produktionshalle für Glasspritzen an seinem Standort Skopje, Nordmazedonien, mit einer Gesamtinvestition von über 100 Millionen EUR. Die Erweiterung schafft zusätzliche Kapazität für die Belieferung Europas mit Glasspritzen, unterstützt die Nachfrage nach Fertigspritzenformaten und diversifiziert die Fertigungsstandorte angesichts periodischer Engpässe bei der Verfügbarkeit von Glas und Harz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der europäische Markt für injizierbare Arzneimittelabgabesysteme den Wert von injizierbaren Verabreichungsprodukten und -systemen, die zur Verabreichung von Arzneimitteln durch Injektionen in europäischen Ländern verwendet werden, einschließlich der Nutzung in Krankenhäusern, Kliniken und, soweit zutreffend, zu Hause.

Umfangsausschlüsse: Wir schließen nicht-injizierbare Verabreichungswege aus und zählen orale, topische oder ausschließlich inhalative Arzneimittelabgabeprodukte nicht, selbst wenn sie ähnliche Patientengruppen ansprechen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Konventionelle Arzneimittelverabreichungsgeräte

- Selbst-injizierbare Arzneimittelverabreichungsgeräte

- Vorgefüllte Spritzen

- Injektionspens

- Autoinjektoren

- Nadelfreie Injektoren

- Wearable-Injektoren

- Intelligente vernetzte Injektoren

- Implantierbare Arzneimittelverabreichungsgeräte

- Infusionspumpen (subkutan)

- Mikronadelsysteme

- Nach therapeutischer Anwendung

- Herz-Kreislauf-Erkrankungen

- Diabetes

- Onkologie

- Autoimmunerkrankungen

- Hepatitis

- Schmerzmanagement

- Infektionskrankheiten und Impfstoffe

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Gesundheitsversorgungseinrichtungen

- Ambulante Operationszentren

- Online-Apotheken

- Nach Rohmaterial

- Borosilikatglas

- Kunststoffe (COP/COC, PP, PC)

- Nachhaltige/biologisch abbaubare Polymere

- Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen mit einer Schreibtischrecherche, um die Grenzen festzulegen, die Länderübersicht zu erstellen und grundlegende Nachfrage- und Angebotssignale zu erfassen, die die Nutzung von injizierbaren Produkten in Europa beeinflussen. Zu den typischerweise geprüften öffentlichen und offiziellen Quellen zählen Gesundheits- und Handelstabellen von Eurostat, Produkt- und Sicherheitsupdates der Europäischen Arzneimittel-Agentur, Gesundheitsstatistiken der OECD, Gesundheitsindikatoren der Weltgesundheitsorganisation Europa sowie nationale Gesundheitsministerien und Erstattungsstellen.

Anschließend ergänzen wir unterstützende Dokumente wie Jahresberichte, Investorenpräsentationen und seriöse Presseberichterstattung, um Produkteinführungen, Ankündigungen von Kapazitätserweiterungen und Veränderungen bei der Therapienutzung nachzuverfolgen. Wo eine Konsistenz über die Märkte hinweg erforderlich ist, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Zeitpläne und die Richtung der Technologieeinführung gegenzuprüfen. Die oben aufgeführten Schreibtischquellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung von Lücken werden auch andere Referenzen verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das zu validieren, was die Schreibtischdaten nicht vollständig erklären können, insbesondere in Bezug auf den Gerätemix, Kanalmuster und die Preisentwicklung in den wichtigsten europäischen Märkten. Wir interviewen und befragen Stakeholder aus Herstellern, Vertriebshändlern und Einrichtungen der Versorgung und gleichen die Eingaben über West- und Südeuropa hinweg ab, um die Abhängigkeit von der Sichtweise eines einzelnen Landes zu verringern.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 19 % | |

| Mittleres Segment: 42 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 46 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell verwendet eine Top-down- und Bottom-up-Struktur in praktischer Reihenfolge. Auf der Top-down-Seite werden Signale zu Gesundheitsausgaben, die Akzeptanz injizierbarer Therapien und länderspezifische Nachfragepools zu einer Wertansicht für injizierbare Arzneimittelabgabesysteme in ganz Europa rekonstruiert, und anschließend werden die Gesamtsummen anhand des beobachteten Geräte- und Umgebungsmixes zugeordnet.

Um das Ergebnis realistisch zu halten, gleichen wir die Gesamtsummen mit ausgewählten Bottom-up-Prüfungen ab, wie z. B. gestichprobenten durchschnittlichen Verkaufspreis (ASP)-Bereichen für wichtige Geräteformate, Volumen-Proxys aus Behandlungsumgebungen sowie Lieferanten- und Kanalprüfungen, die während der Interviews genannt wurden. Zu den üblicherweise getesteten Eingaben zählen die Behandlungsintensität chronischer Erkrankungen, die Durchdringung von Biologika, bei denen Injektionen Standard sind, der Anteil der Selbstverabreichung, die Aufteilung zwischen Krankenhaus und ambulanter Versorgung sowie die erwartete ASP-Entwicklung, die durch Mix und Beschaffungszyklen bestimmt wird. Prognosen werden anhand von Szenarioanalysen erstellt, wobei die Basisannahmen an die Erwartungen von Experten hinsichtlich der Einführungsgeschwindigkeit und Preisgestaltung angepasst und dann auf politische oder Erstattungsänderungen hin stresstestet werden. Wenn ein Land oder eine Produktlinie über begrenzte öffentliche Sichtbarkeit verfügt, gehen wir mit Lücken um, indem wir proxierte Mixanteile aus ähnlichen Märkten verwenden und diese dann durch Nachfassgespräche erneut validieren.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Prüfungen validiert, sodass die endgültige Zahl nicht von einem einzigen Quellentyp abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regulatorischer Aktivität, länderspezifischen Nachfrageindikatoren und Finanzoffenlegungen, und wir überprüfen Auffälligkeiten vor der endgültigen Freigabe.

Wenn Abweichungen auf Länder- oder Teilbereichsebene groß sind, werden die Annahmen überarbeitet und relevante Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat und warum. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wichtige Ereignisse Volumina, Preise oder den Zugang wesentlich verändern. Vor der Auslieferung wird ein erneuter Analysedurchgang durchgeführt, damit das Ergebnis die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße des europäischen Marktes für injizierbare Arzneimittelabgabesysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für injizierbare Arzneimittelabgabesysteme in Europa erscheinen oft unterschiedlich, da die Umfangsgrenzen von Verlag zu Verlag nicht einheitlich gezogen werden und da sich Preiseingaben und Auswahl der Länderabdeckung unterscheiden. Unterschiede zeigen sich auch, wenn die Basisjahre nicht übereinstimmen oder wenn der Zeitpunkt der Währungsumrechnung und die Behandlung der Inflation nicht klar angegeben sind.

Signale aus dem Krankenhauseinkauf und länderspezifische Muster der Therapienutzung werden verwendet, um die Schätzung von Mordor Intelligence an einen Nachfragepool für injizierbare Produkte zu verankern, der über die wichtigsten europäischen Märkte hinweg konsistent ist, statt sich an einer engen, rein geräteorientierten Sichtweise zu orientieren. Einige Quellen berichten nur über eine Teilmenge von Verabreichungsgeräten, während andere einen konservativeren Mix- und ASP-Verlauf anwenden, was den Gesamtwert für dasselbe Jahr nach unten ziehen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 213,80 Mrd. USD (2025) | |

| Branchenanalyse A | 166,90 Mrd. USD (2025) | Spiegelt oft einen enger gefassten Umfang und konservativere Annahmen zum Geräte- und Therapiemix im Basisjahr wider, was den erfassten Wert im Vergleich zu einer breiteren Sichtweise auf die Verabreichung injizierbarer Produkte über verschiedene Versorgungsumgebungen hinweg verringert. |

| Forschungsstelle B | 140,08 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und berichtet in Millionen USD, mit einer Abdeckung, die eher geräteorientiert erscheint, und die Abweichung des Jahres zusammen mit einem unterschiedlichen ASP-Zeitpunkt lässt direkte Vergleiche im Vergleich zu einem Wert von 2025 niedriger erscheinen. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Umfangsgrenzen, die Abstimmung des Basisjahres und die Art und Weise, wie ASP und Mix durch das Modell geführt werden, erklärt wird. Indem die Schritte auf länderspezifische Nachfrageindikatoren zurückführbar bleiben und Mix sowie Preisgestaltung anschließend durch Interviews bestätigt werden, bleibt die endgültige Zahl praktisch nutzbar und lässt sich im Laufe der Zeit leichter aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für injizierbare Arzneimittelverabreichung?

Die Marktgröße des europäischen Marktes für injizierbare Arzneimittelverabreichung erreichte 2026 232,0 Milliarden USD und soll bis 2031 auf 349,1 Milliarden USD steigen.

Wie schnell wächst der Markt?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einer CAGR von 8,52 % wachsen, angetrieben durch selbst-injizierbare Mittel, die Einführung von Biosimilars und Heimversorgungsmodelle.

Welche Gerätekategorie wächst am schnellsten?

Selbst-injizierbare Plattformen, einschließlich tragbarer körpernaher Pumpen, wachsen mit einer CAGR von 11,85 %, da Patienten und Kostenträger die Heimverabreichung bevorzugen.

Welches therapeutische Gebiet zeigt die höchste Wachstumsdynamik?

Die Onkologie führt mit einer CAGR von 9,75 %, dank subkutaner Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugaten.

Welches Land wird das schnellste Umsatzwachstum verzeichnen?

Italien wird bis 2031 voraussichtlich eine CAGR von 9,32 % erzielen, da regionale Biosimilar-Quoten den Biologika-Zugang im Süden des Landes ausweiten.

Welche Materialtrends prägen das zukünftige Gerätedesign?

Nachhaltige cyclische Olefinpolymere sind das am schnellsten wachsende Rohmaterial, angetrieben durch EU-Recyclingvorschriften und überlegene Proteinstabilitätsprofile.

Seite zuletzt aktualisiert am: