Marktgröße und Marktanteil für Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 145.30 Milliarden US-Dollar |

| Marktgröße (2031) | 209.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

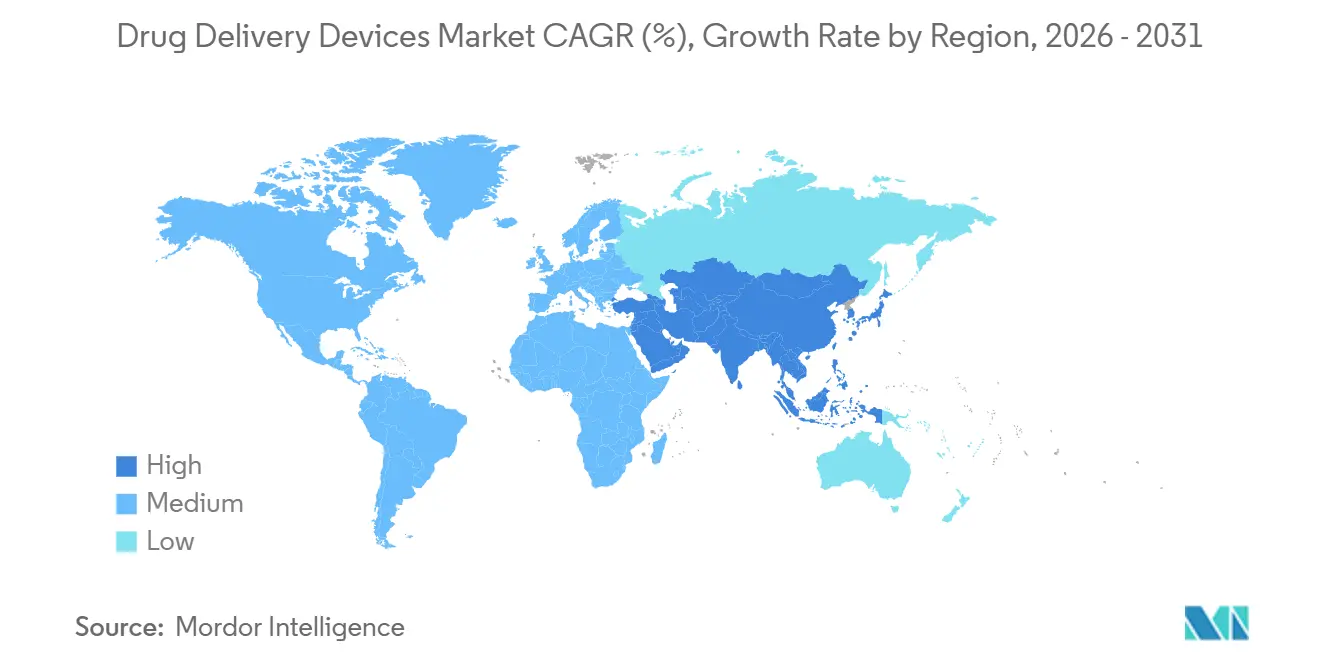

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Arzneimittelverabreichungsgeräte von Mordor Intelligence

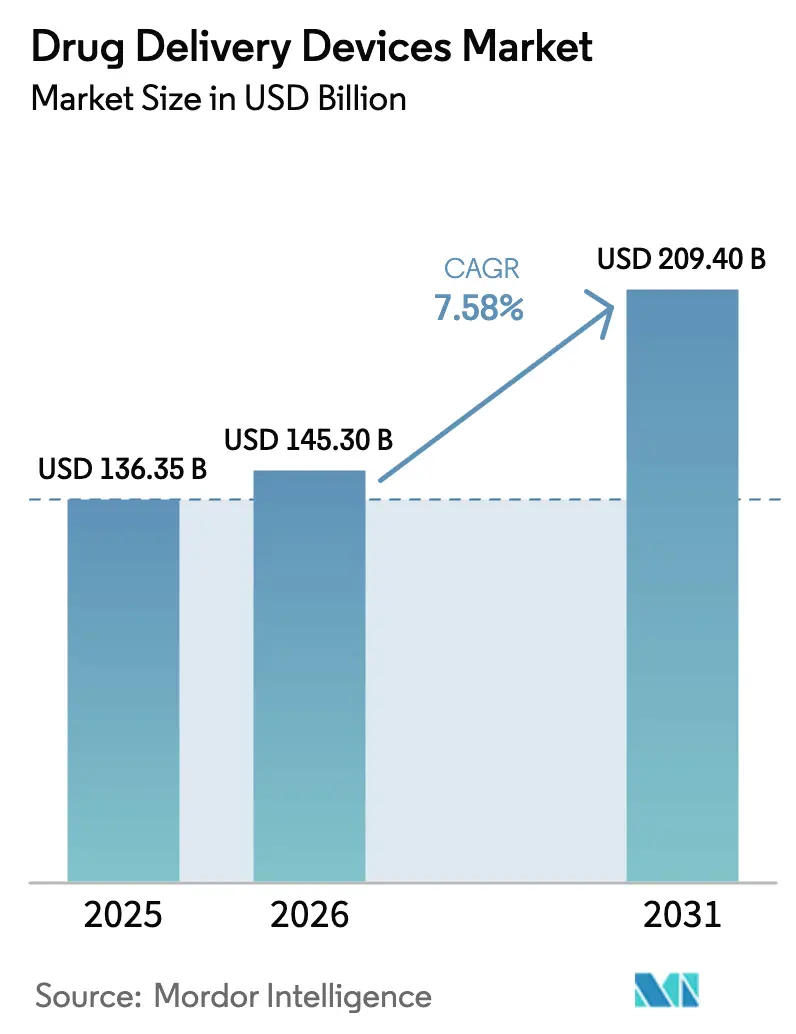

Die Marktgröße für Arzneimittelverabreichungsgeräte wurde im Jahr 2025 auf 136,35 Milliarden USD geschätzt und wird voraussichtlich von 145,30 Milliarden USD im Jahr 2026 auf 209,40 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2026–2031).

Drei strukturelle Verschiebungen stützen das Wachstum: das Management chronischer Erkrankungen, das die episodische Versorgung ablöst, Biologika, die eine präzise Dosierung und Kühllagerung erfordern, sowie Kostenträgervorgaben, die Therapien in kostengünstigere Versorgungsumgebungen verlagern. Hersteller reagieren mit selbstverabreichten Formaten, die Konnektivität, Human-Factors-Engineering und ESG-konforme Materialien integrieren. Wettbewerbsstrategien drehen sich nun um die vertikale Integration von Arzneimittel- und Geräteplattformen, während sich Chancen für Zulieferer ergeben, die regulatorische Hürden abbauen und die Versorgungsresilienz sicherstellen können. Makroökonomische Gegenwindfaktoren – Glasengpässe, Cybersicherheitsrückrufe und Erstattungsdruck – erzeugen Volatilität, eröffnen jedoch auch Nischen für differenzierte Lösungen, die die Therapietreue und Rückverfolgbarkeit verbessern und damit den Schwung im Markt für Arzneimittelverabreichungsgeräte stärken.

Wichtigste Erkenntnisse des Berichts

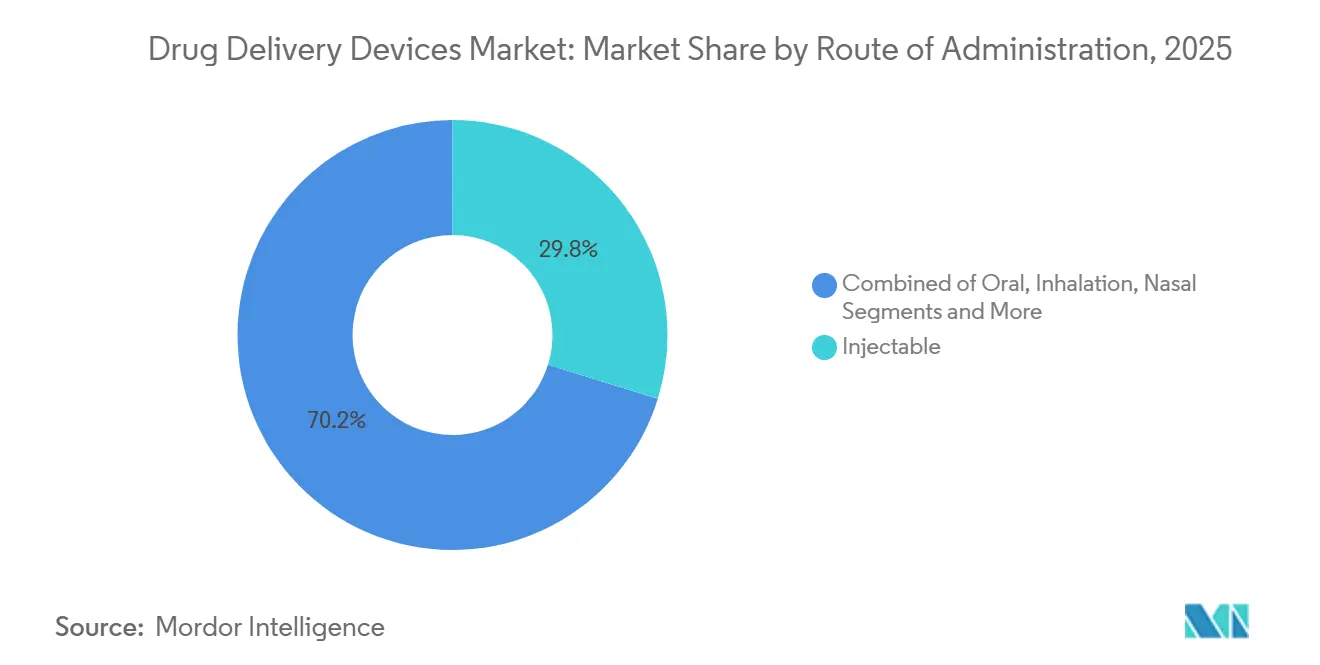

- Nach Verabreichungsweg führten injizierbare Darreichungsformen im Jahr 2025 mit einem Umsatzanteil von 29,80 % und werden im Prognosezeitraum voraussichtlich eine CAGR von 8,35 % verzeichnen.

- Nach Gerätetyp entfielen Inhalatoren und Vernebler im Jahr 2025 auf 22,10 % des Marktanteils für Arzneimittelverabreichungsgeräte und werden im Prognosezeitraum voraussichtlich eine CAGR von 6,12 % verzeichnen.

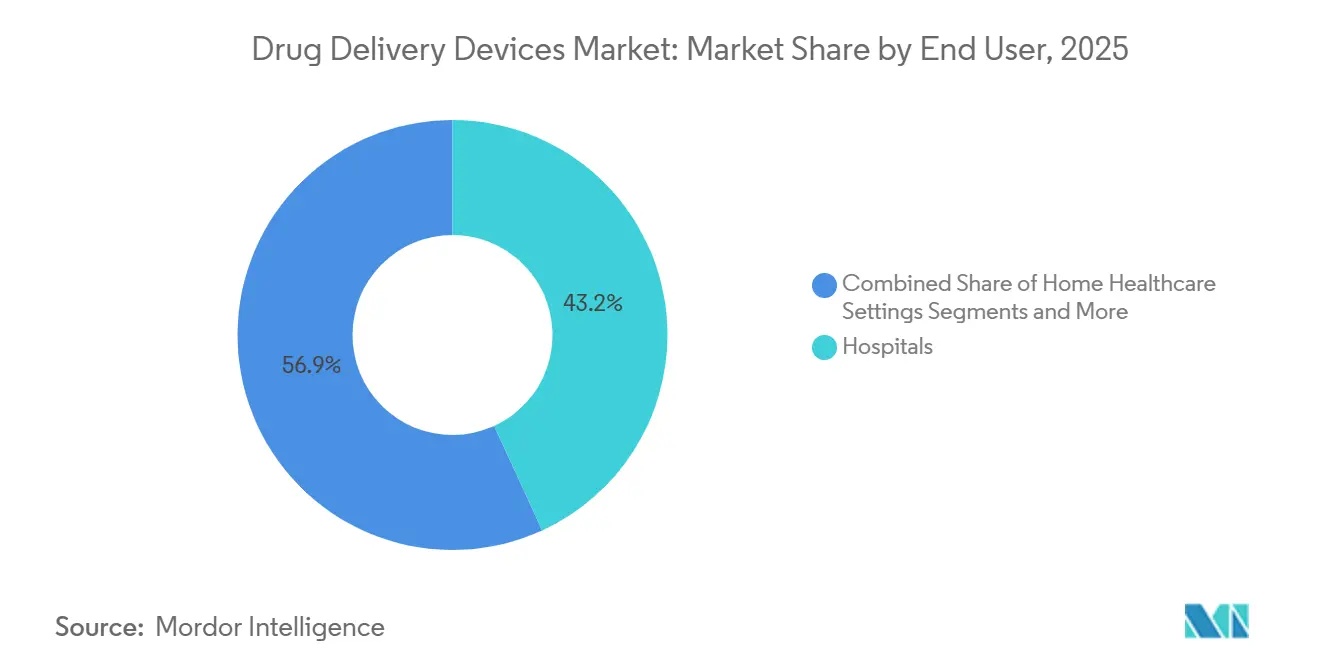

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 42,92 % der Nachfrage und es wird erwartet, dass sie im Prognosezeitraum mit einer CAGR von 6,98 % wachsen.

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 35,00 % und es wird erwartet, dass sie im Prognosezeitraum mit einer CAGR von 8,40 % wächst.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 43,07 % und es wird erwartet, dass die Region im Prognosezeitraum mit einer CAGR von 6,87 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Biologika und Biosimilars | +1.5% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Selbstverabreichung | +1.3% | Nordamerika und Europa führend, asiatisch-pazifischer Raum als nächstes | Mittelfristig (2–4 Jahre) |

| Intelligente und vernetzte Geräte | +1.1% | Nordamerika und Europa, städtische Ballungsräume im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Mikronadelpflastern | +0.6% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Umstellung auf Polymer- spritzen | +0.4% | Regulatorischer Druck in Europa, Verpflichtungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen als Antrieb für Langzeittherapeutika

Nicht übertragbare Krankheiten verursachten im Jahr 2024 74 % der weltweiten Todesfälle, und ihre wirtschaftliche Belastung überstieg jährlich 7 Billionen USD. Die Diabetesprävalenz erreichte im Jahr 2024 537 Millionen Erwachsene und wird bis 2030 voraussichtlich auf 643 Millionen ansteigen, mit einem raschen Wachstum in Ländern mit niedrigem und mittlerem Einkommen.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas," idf.org Diese Epidemiologie lenkt Pharmahersteller auf Erhaltungstherapien, die über Jahrzehnte häufige Verabreichungen erfordern, und schafft eine stetige Nachfrage im Markt für Arzneimittelverabreichungsgeräte. Gesundheitssysteme geben bereits 90 % der jährlichen Ausgaben der Vereinigten Staaten in Höhe von 3,8 Billionen USD für die Versorgung chronischer Erkrankungen aus, sodass Kostenträger Geräte unterstützen, die Notaufnahmebesuche reduzieren.[2]Zentren für Seuchenkontrolle und -prävention, "Chronische Erkrankungen in Amerika," cdc.gov Da verschiedene Krankheitsgruppen unterschiedliche Verabreichungsmodalitäten bevorzugen, erschließen Zulieferer mit vielfältigen Portfolios – vorgefüllte Spritzen, transdermale Pflaster und implantierbare Pumpen – indikationsübergreifende Chancen.

Verbreitung von Biologika und Biosimilars mit Bedarf an fortschrittlicher Verabreichung

Biologika machten im Jahr 2025 30 % des Pharmaumsatzes aus und expandieren etwa doppelt so schnell wie niedermolekulare Wirkstoffe, angetrieben durch Onkologie-Immuntherapien und monoklonale Antikörper. Temperaturempfindlichkeit und Aggregationsrisiko erhöhen die Bedeutung von vorgefüllten Spritzen, Autoinjektoren und Pumpen, die eine Dosiergenauigkeit gewährleisten. Biosimilars verstärken die Geräteanforderungen, da Regulierungsbehörden vergleichbare Verabreichungssysteme wie beim Originalpräparat verlangen, was das Gerätedesign festschreibt und Wechselkosten erzeugt. Amgen verdeutlicht die Kehrseite von Versorgungsschocks: Jeder Spritzenengpass untergräbt sofort den Marktanteil, da alternative Geräte nicht kreuzgenehmigt sind. Gerätezulieferer, die versteckte Nadeln, geringere Injektionskräfte oder Dosisbestätigungshinweise hinzufügen können, erhalten Formulierungspräferenzen und erweitern die Chancen im Markt für Arzneimittelverabreichungsgeräte.

Verlagerung zur Selbstverabreichung und zu häuslichen Versorgungsmodellen

Die COVID-19-Pandemie beschleunigte die Dezentralisierung, und bis 2025 wurden etwa 40 % der injizierbaren Biologika in Nordamerika und Europa von Kliniken in die Patientenhäuser verlagert. Erstattungsreformen senkten die Kosten pro Behandlungsepisode um bis zu 50 %, wenn die Therapie aus Krankenhäusern ausgelagert wurde. Der im Jahr 2024 gestartete Home Healthcare Hub der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) vereinfacht die Zulassungen für Selbstinjektionen und Wearables und verkürzt die Markteinführungszeiten für Geräte.[3]US-amerikanische Lebens- und Arzneimittelbehörde, "Home Health Care Hub," fda.gov Insulets Omnipod 5 erzielte im Jahr 2025 einen Umsatz von 1,6 Milliarden USD und unterstreicht damit, dass intuitive Benutzeroberflächen eine breite Akzeptanz ermöglichen. Hersteller investieren nun in mehrsprachige Kennzeichnung und Fernüberwachung, da die Haftung von Klinikern auf Gerätehersteller übergeht, wenn Patienten sich selbst verabreichen.

Intelligente und vernetzte Geräte zur Verbesserung der Therapietreue und Rückverfolgbarkeit

Im Jahr 2025 waren mehr als 10 Millionen vernetzte Arzneimittelverabreichungsgeräte aktiv und übermittelten Dosierdaten an Cloud-Portale, die von Klinikern und Kostenträgern geprüft werden können. Novo Nordisks intelligente Insulinstifte reduzierten hypoglykämische Ereignisse in einer Studie aus dem Jahr 2024 um 18 % und bewiesen damit, dass Datenrückkopplungsschleifen zu besseren Ergebnissen führen. Kostenträger knüpfen die Erstattung nun an Therapietreuedaten, was Gerätehersteller begünstigt, die Cybersicherheitsnormen erfüllen. Ein FDA-Leitlinienentwurf aus dem Jahr 2025 schreibt Verschlüsselung und Offenlegung von Schwachstellen für vernetzte Geräte vor. Die Serialisierung bekämpft zudem Fälschungen, verbessert die Integrität der Lieferkette und stärkt die Akzeptanz intelligenter Plattformen im Markt für Arzneimittelverabreichungsgeräte.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sterilitäts- und Compliance- kosten | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe F&E- und Fertigungs- kapitalintensität | -0.7% | Global, besonders ausgeprägt für Marktteilnehmer aus Schwellenländern | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrückrufe vernetzter Systeme | -0.5% | Nordamerika und Europa, einige Vorfälle im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Spezialglas in der Lieferkette | -0.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sterilitäts- und regulatorische Compliance-Kosten

Kombinationsprodukte unterliegen einer doppelten Aufsicht, was Zulassungszyklen verlängert und Validierungsstudien vervielfacht. Die Sterilitätssicherung für vorgefüllte Spritzen kann bis zu 24 Monate und 5 Millionen USD pro Produktionslinie in Anspruch nehmen. Dreiundzwanzig FDA-Warnschreiben im Jahr 2024 wiesen auf Sterilitätsmängel hin, selbst bei etablierten Unternehmen. Die EU-Medizinprodukteverordnung, die im Jahr 2024 vollständig in Kraft trat, zwingt Hersteller zur Neuzertifizierung von Bestandsprodukten und hat Markteinführungen um neun Monate verzögert. Kleinere Unternehmen haben Schwierigkeiten, diese Prozesse zu finanzieren, was den Markt für Arzneimittelverabreichungsgeräte um multinationale Konzerne mit umfangreichen Compliance-Teams konsolidiert.

Hohe F&E- und Fertigungskapitalintensität

Die Markteinführung eines Autoinjektors vom Konzept bis zur Marktreife kann 50–150 Millionen USD kosten, während Neubauten für Spritzenfabriken häufig 200 Millionen USD übersteigen. Gerresheimers Erweiterung in Peachtree City erforderte 300 Millionen USD für eine jährliche Kapazität von 500 Millionen Einheiten und dauerte 30 Monate im Aufbau. Solche Schwellenwerte schrecken neue Marktteilnehmer ab und erzeugen Wechselkosten für Pharmaunternehmen, da die Neuvalidierung langwierig und kostspielig ist. Die Kapitalintensität verengt daher den Kreis der Zulieferer und verlangsamt Innovationen bei neuen Formaten in der Branche der Arzneimittelverabreichungsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Transdermale Verabreichung gewinnt an Dynamik

Die Verlagerung hin zu Pflastern erweitert den Patientenzugang zu Hormontherapien und Impfstoffen und spiegelt die Präferenz der Anwender für eine schmerzlose Verabreichung wider. Die Inhalation bleibt für Asthma und chronisch obstruktive Lungenerkrankung (COPD) unverzichtbar und nutzt die schnelle pulmonale Absorption unter Vermeidung des hepatisch vermittelten Abbaus. Die nasale Verabreichung erlangte neue Aufmerksamkeit, als die FDA im Jahr 2024 das Epinephrin-Nasenspray neffy zuließ und damit eine nadelfreie Option bei Anaphylaxie einführte.

Injizierbare Verabreichungswege dominieren bei Biologika und machen den Großteil der Kühlkettenlogistik aus. Die Akzeptanz von Autoinjektoren verdrängt jedoch Fläschchen-und-Spritze-Formate, da versteckte Nadeln und Dosisbestätigung die Therapietreue verbessern. Okuläre Implantate reduzieren nun die Injektionshäufigkeit bei Netzhauterkrankungen von monatlich auf halbjährlich und verbessern die Lebensqualität. Die Wahl des Verabreichungswegs ist zu einer patientenzentrierten Übung geworden, die Gerätehersteller belohnt, die reale Therapietreuvorteile nachweisen. Mit zunehmender Reife der Bioverfügbarkeitsdaten wird die Marktgröße für Arzneimittelverabreichungsgeräte im Bereich transdermaler Technologien voraussichtlich weiter wachsen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Intelligente Plattformen überholen veraltete Formate

Kostenträger schätzen Therapietreuenachweise und rechtfertigen damit den Aufpreis von 20–30 % pro Einheit für vernetzte Autoinjektoren. Vorgefüllte Spritzen bilden die Grundlage für Biologika-Markteinführungen, da sie regulatorische Einreichungen erleichtern, obwohl Autoinjektoren Marktanteile gewinnen, wo die Dosierungshäufigkeit hoch ist. Transdermale Pflaster profitieren von Mikronadel-Innovationen, während medikamentenbeschichtete Stents durch bioresorbierbare Gerüste mit verbesserten Langzeitergebnissen unter Wettbewerbsdruck geraten.

Implantierbare Pumpen decken hochspezialisierte Bedürfnisse wie intrathekales Baclofen ab, wobei die Erstattung aufgrund von Einsparungen bei Krankenhausaufenthalten günstig bleibt. Nadelfreie Jet-Injektoren und körpernahe Pumpen gehören zur Kategorie der „aufkommenden” Produkte und schreiten durch entscheidende klinische Studien voran. Der Wettbewerb zwischen Gerätetypen verschärft sich, da Pharmaunternehmen abwägen, ob sie interne Kapazitäten aufbauen oder schlüsselfertige Plattformen von Spezialisten wie SHL Medical lizenzieren sollen. Vertikale Integration kann geistiges Eigentum schützen, erhöht jedoch die regulatorische Exposition. Strategische Entscheidungen in diesem Bereich werden die Marktgröße für Arzneimittelverabreichungsgeräte, die mit jeder Plattform verbunden ist, neu kalibrieren.

Nach Endnutzer: Häusliche Gesundheitsversorgung gestaltet die Nachfrage um

Tragbare Injektoren und subkutane Pumpen verlagern mehrstündige Infusionen aus onkologischen Tageskliniken in die Wohnzimmer der Patienten und reduzieren den Einrichtungsaufwand. Ambulante Operationszentren fungieren als Übergangsdrehscheiben, bei denen die Therapie unter Aufsicht begonnen wird, bevor die Patienten nach Hause wechseln. Gerätehersteller gestalten nun Benutzeroberflächen für ältere Anwender mit visuellen Hinweisen, hörbaren Klicks und Sperrmechanismen, die die Schulungsanforderungen senken.

Regulierungsbehörden unterstützen diesen Übergang mit neuen Erstattungscodes und vereinfachten Zulassungsverfahren. Ypsomeds YpsoMate integriert Echtzeit-Feedback, das Anwender über den Abschluss der Dosierung beruhigt. Pharmazeutische Auftraggeber bündeln Patientenunterstützungs-Apps, telefonische Pflegekonsultationen und mehrsprachige Videos, um unerwünschte Ereignisse durch Fehlanwendung zu reduzieren. Mit dem Aufblühen hybrider Versorgungsmodelle wird der Marktanteil für Arzneimittelverabreichungsgeräte im häuslichen Bereich weiter steigen, insbesondere in wertorientierten Vergütungssystemen, die reduzierte Krankenhauswiederaufnahmen belohnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Diabetesgeräte beschleunigen sich

Kontinuierliche Glukosemonitore befüllen nun automatisch Dosierungsalgorithmen, vereinfachen das Selbstmanagement und senken das Hypoglykämierisiko. Autoimmunerkrankungen, angeführt von Biologika gegen rheumatoide Arthritis, treiben ebenfalls die Akzeptanz von Autoinjektoren aufgrund lebenslanger Therapieanforderungen voran.

Kardiovaskuläre Anwendungen stützen sich stark auf medikamentenbeschichtete Stents, doch Preiskompression und gebündelte Zahlungen dämpfen die Stückökonomie. Geräte für Infektionskrankheiten kehren nach der Pandemie zur Nachfrage im Normalzustand zurück, obwohl Mikronadelpflaster gegen Grippe und RSV für saisonale Kampagnen attraktiv bleiben. Ein breites Spektrum an Indikationen – von Osteoporose bis Multiple Sklerose – profitiert von Plattformgeräten, die ursprünglich für Blockbuster-Biologika entwickelt wurden. Die indikationsübergreifende Skalierbarkeit unterstützt eine stetige Expansion des Marktes für Arzneimittelverabreichungsgeräte.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,64 % am weltweiten Umsatz, gestützt durch Premiumpreise und Medicare-Richtlinien, die die Abdeckung für vernetzte Geräte routinemäßig ausweiten. Das FDA-Programm für Durchbruchsgeräte beschleunigt zudem Zulassungen und schafft Anreize für frühe Markteinführungen in der Region. Kanada profitiert von Ausstrahlungseffekten aus den USA, während mexikanische Generikahersteller fortschrittliche Verabreichungssysteme einsetzen, um mit Importen zu konkurrieren. Das Wachstum verlangsamt sich, da Kostenträger strengere Kostenwirksamkeitsschwellen einführen, doch die Region bleibt die Gewinnmaschine der Branche für Arzneimittelverabreichungsgeräte, da die Stückpreise dort am höchsten sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region von 2026 bis 2031, gestützt durch Chinas Lokalisierungsoffensive und Indiens Stärke bei Biosimilars. China genehmigte im Jahr 2024 47 Kombinationsprodukte und bietet Steuergutschriften für die inländische Produktion. Indische Hersteller kooperieren mit SHL Medical, um Pen-Injektoren für Schwellenmärkte zu entwickeln. Japan verlagert sich auf wertbasierte Modelle, die Aufschläge für Therapietreuedaten zahlen, und schafft damit Nachfrage nach vernetzten Systemen. Kleinere Volkswirtschaften wie Südkorea und Australien dienen als regulatorische Zugangstore zu Südostasien und verkürzen die Markteinführungszeiten.

Europa wächst langsamer, da die Erstattung fragmentiert ist und die Medizinprodukteverordnung hohe Verwaltungslasten auferlegt. Deutschland, Frankreich und das Vereinigte Königreich tragen gemeinsam 60 % des regionalen Umsatzes bei, wobei Frankreichs Behörde für die Bewertung von Gesundheitstechnologien nun reale Belege verlangt, bevor Premiumpreise gewährt werden. ESG-Vorgaben fördern die frühe Einführung von Polymerspritzen, was Zulieferer begünstigt, die Dekarbonisierung nachweisen können. Im Nahen Osten kaufen die Länder des Golfkooperationsrats Premiumgeräte, die durch Öleinnahmen finanziert werden. Subsahara-Afrika bleibt unterversorgt, obwohl Ghanas Pilotprojekte mit Mikronadel-Impfstoffen auf ein Potenzial zum technologischen Sprung hindeuten. Südamerika wird von Brasiliens öffentlichem System angeführt, das die Margen drückt, während Argentiniens wirtschaftliche Volatilität Investitionen in die Kühlkette hemmt. Eine regulatorische Harmonisierung innerhalb des Mercosur könnte Skaleneffekte erschließen, doch die Zeitpläne bleiben ungewiss.

Wettbewerbslandschaft

Der Markt für Arzneimittelverabreichungsgeräte ist mäßig konzentriert. Becton Dickinson dominiert vorgefüllte Glasspritzen und Sicherheitsnadeln und verfügt über vorgelagerte Glaskapazitäten, die ihn vor Versorgungsschocks schützen. Gerresheimer und Stevanato konkurrieren bei Spezialpatronen und Kleinserienfläschchen für Gentherapien und verfolgen Polymeralternativen, die Delaminierung widerstehen. Novo Nordisk und Eli Lilly verwischen mit internen Pen-Injektorlinien die Grenzen zwischen Arzneimittel und Gerät, während West Pharmaceutical Services seinen Wettbewerbsvorteil mit 23 im Jahr 2024 angemeldeten Patenten für intelligente Geräte sichert.

Digital-Health-Startups lizenzieren Sensorpakete und Analyse-Dashboards an etablierte Unternehmen und beschleunigen die Markteinführungszeit. Enable Injections und Catalent bieten schlüsselfertige Dienstleistungen für tragbare Injektoren an, die es mittelgroßen Pharmaunternehmen ermöglichen, interne Geräteentwicklungen zu umgehen. Auftragsforschungsorganisationen gewinnen Auftraggeber ohne Geräteexpertise, indem sie Human-Factors-Design, regulatorische Einreichung und Lieferkettenmanagement bündeln. Dennoch begünstigen Skaleneffekte bei Formgebung, Abfüllung und Qualitätssystemen weiterhin vertikal integrierte Großkonzerne. Cybersicherheitskompetenz differenziert nun Zulieferer, da Krankenhausbeschaffungsteams auf Offenlegungen von Schwachstellen und Patch-Management-Historien prüfen. Das Wettbewerbsfeld wird sich voraussichtlich an der Peripherie fragmentieren, während es sich um hochvolumige Kernprodukte konsolidiert, was den Wandel im Markt für Arzneimittelverabreichungsgeräte aufrechterhält.

Marktführer in der Branche der Arzneimittelverabreichungsgeräte

Becton, Dickinson and Company

Gerresheimer AG

Medtronic plc

Baxter International Inc.

West Pharmaceutical Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Celltrion erhielt die FDA-Zulassung für eine 300 mg/2 mL vorgefüllte Spritze von Omlyclo, einem Biosimilar zu Xolair.

- Dezember 2025: Shilpa Medicare erhielt seine erste europäische Zulassung für das transdermale Rotigotin-Pflaster.

- November 2025: Alembic Pharmaceuticals erhielt die endgültige FDA-Zulassung für Sumatriptan-Injektion in Form eines Einweg-Autoinjektors.

- Juli 2025: GSK erhielt die FDA-Zulassung für eine vorgefüllte Spritze von Shingrix, wodurch Rekonstitutionsschritte für Kliniker entfallen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Arzneimittelverabreichungsgeräte als Umsatz aus dem Verkauf von mechanischen, elektronischen und intelligenten Geräten, die therapeutische Substanzen durch injizierbare, inhalative, transdermale, implantierbare, okuläre, nasale oder oral-mukosale Wege in den Körper einbringen. Wir erfassen Spritzen, Pens, Autoinjektoren, Infusionspumpen, Inhalatoren, Vernebler, transdermale Pflaster und implantierbare Pumpen, die an Gesundheitsdienstleister oder direkt an Patienten verkauft werden.

Ausschluss aus dem Geltungsbereich: Dienstleistungen für die Arzneimittelformulierung, der Arzneimittelgroßhandel und eigenständige Adhärenz-Apps liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Inhalation

- Transdermal

- Nasal

- Okular

- Nach Gerätetyp

- Vorgefüllte Spritzen

- Autoinjektoren

- Intelligente und vernetzte Geräte

- Inhalatoren und Vernebler

- Transdermale Pflaster

- Medikamentenbeschichtete Stents

- Implantierbare Pumpen

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren und Kliniken

- Häusliche Versorgungsumgebungen

- Sonstige

- Nach Therapiebereich

- Onkologie

- Diabetes

- Autoimmunerkrankungen

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Geräteentwicklern, Krankenhauseinkäufern, Endokrinologen und Atemtherapeuten in Nordamerika, Europa und Asien gesprochen. Ihre Erkenntnisse zu Hürden in der Heimversorgung, Upgrade-Zyklen und regionalen Rabatten haben Annahmen verfeinert, die durch Schreibtischarbeit allein nicht hätten geklärt werden können.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen der WHO, UN Comtrade, Eurostat und den US FDA 510(k)/PMA-Protokollen, die Lieferströme, Genehmigungszeitpunkte und Rückrufe aufzeigten. Mordor-Analysten durchsuchten anschließend Questel-Patentfamilien, begutachtete Fachzeitschriften und 10-Ks, um Preiskorridore und Stückzahlangaben zu ermitteln. Nachrichtenagenturen in Dow Jones Factiva sowie Jahrbücher der Gesundheitsministerien signalisierten kurzfristige Nachfrageverschiebungen. Diese Quellen veranschaulichen das von uns konsultierte Material, ohne es vollständig abzubilden.

Ein zweiter Durchgang stimmte Importwerte mit Kapazitätsankündigungen und Krankenhausausschreibungen ab, wodurch wir vor der Primärerhebung verwertbare durchschnittliche Verkaufspreise erhielten.

Marktgröße & Prognose

Unser Modell beginnt Top-down mit behandelten Patientenpools, Inhalatorverschreibungszahlen, Insulinlieferungen und elektiven Implantatvolumina und wendet anschließend routenspezifische Penetrationsraten an. Lieferanten-Rollups und stichprobenartige ASP × Einheitenprüfungen liefern eine Bottom-up-Bestätigung; Lücken werden iterativ geglättet. Wesentliche Treiber – biologische Zulassungen, Heiminfusionsnutzung, Batteriepreiskurven und Erstattungsänderungen – fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit historischen Handelsströmen und unabhängigen Krankenhausausgaben-Trackern abgeglichen; jede Abweichung löst erneute Prüfungen mit früheren Befragten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach größeren Rückrufen oder Zulassungen.

Warum Mordors Ausgangsbasis für Arzneimittelverabreichungsgeräte Vertrauen verdient

Veröffentlichte Zahlen weichen voneinander ab, weil Forscher unterschiedliche Gerätekombinationen, Preisstufen und Aktualisierungsrhythmen wählen.

Unser Team legt den Geltungsbereich auf Hardware-Umsatz fest, aktualisiert Variablen alle zwölf Monate und rechnet Währungen zu Kassakursen um, was die Abweichung gering hält. Häufige Lücken anderswo umfassen die Bündelung von Formulierungsumsätzen, die Extrapolation westlicher ASPs oder das Weglassen mechanischer Geräte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 209,07 Mrd. (2025) | Mordor Intelligence | N/A |

| USD 432,4 Mrd. (2024) | Global Consultancy A | Beinhaltet Formulierungs- und Verpackungsumsätze |

| USD 1.888,52 Mrd. (2024) | Industry Data Firm B | Fügt Hilfsstoffverkäufe hinzu; keine regionalen ASP-Prüfungen |

| USD 46,23 Mrd. (2024) | Regional Consultancy C | Konzentriert sich ausschließlich auf fortschrittliche elektronische Systeme |

Diese Gegenüberstellungen zeigen, wie unsere disziplinierte Geltungsbereichsdefinition und unser Dual-Pfad-Modell Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis liefern, die auf klaren, reproduzierbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Arzneimittelverabreichungsgeräte im Jahr 2026?

Die Marktgröße für Arzneimittelverabreichungsgeräte beträgt im Jahr 2026 237,94 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,13 % auf 335,71 Milliarden USD bis 2031 wachsen.

Welche Gerätekategorie wächst am schnellsten?

Intelligente und vernetzte Plattformen, einschließlich automatisierter Insulinpumpen und Bluetooth-fähiger Injektoren, verzeichnen zwischen 2026 und 2031 eine CAGR von 11,36 %.

Warum gewinnen Polymerspritzen an Aufmerksamkeit?

Polymerformate reduzieren das Delaminierungsrisiko, senken die Transportemissionen um 30 % und erfüllen neue europäische Nachhaltigkeitsvorgaben, was sie zu attraktiven Alternativen zu Glas macht.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Staatliche Anreize für die inländische Biologikaherstellung, die rasche Ausbreitung chronischer Erkrankungen und die zunehmende Akzeptanz von Selbstverabreichungsgeräten treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 9,73 %.

Wie werden Cybersicherheitsrisiken gehandhabt?

FDA-Leitlinien schreiben nun Verschlüsselung, Software-Stücklisten und Prozesse zur Offenlegung von Schwachstellen vor, während Krankenhäuser Netzwerke segmentieren und Zulieferer Over-the-Air-Patches zur Aufrechterhaltung der Sicherheit herausgeben.

Welcher Therapiebereich zeigt die schnellste Geräteanforderung?

Diabetes führt mit einer CAGR von 9,04 %, da kontinuierliche Glukosemonitore mit automatisierten Insulinverabreichungssystemen integriert werden und die glykämische Kontrolle sowie den Patientenkomfort verbessern.

Seite zuletzt aktualisiert am: