Marktgröße und Marktanteil für injizierbare Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.81 Billionen US-Dollar |

| Marktgröße (2031) | 1.20 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für injizierbare Arzneimittelverabreichungsgeräte von Mordor Intelligence

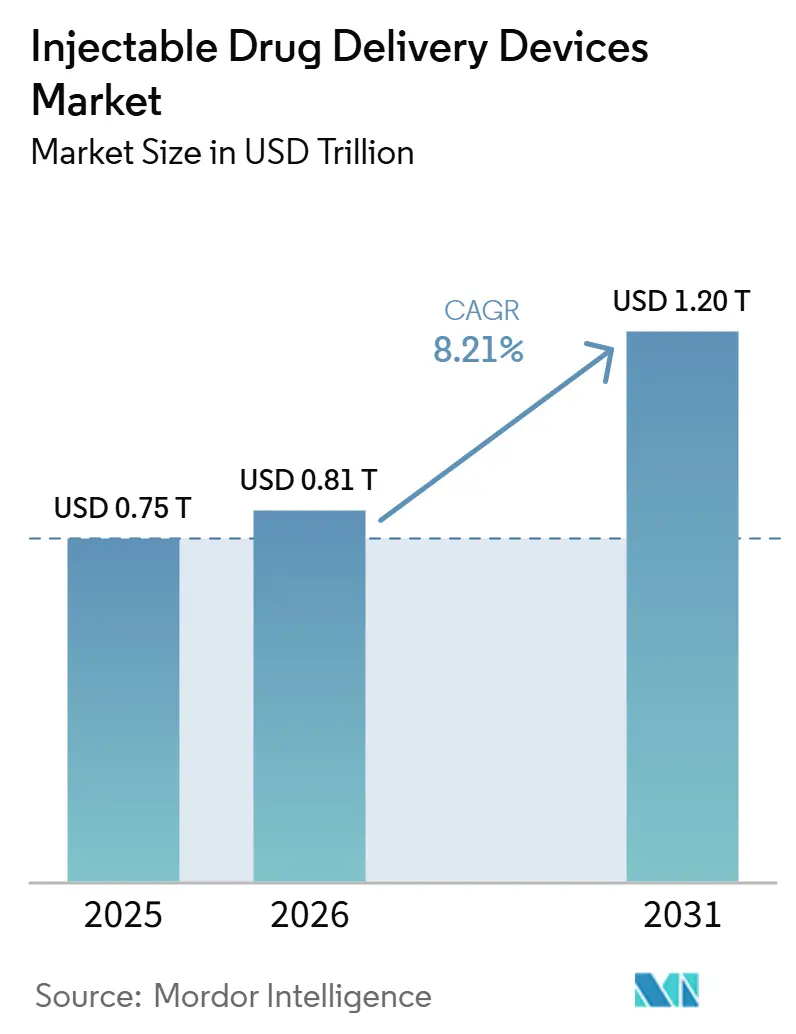

Die Marktgröße für injizierbare Arzneimittelverabreichungsgeräte wird für 2025 auf 0,75 Billionen USD, für 2026 auf 0,81 Billionen USD geschätzt und soll bis 2031 1,20 Billionen USD erreichen, was einer CAGR von 8,21 % von 2026 bis 2031 entspricht.

Das robuste Wachstum geht auf drei strukturelle Verschiebungen zurück: eine umfangreichere Biologika-Pipeline, die parenterale Darreichungsformen erfordert, eine deutliche Verlagerung von der stationären Versorgung hin zur Selbstverabreichung zu Hause sowie eine rasche Digitalisierung der Geräte, die die Therapietreue und Datenerfassung verbessert. Pharmaunternehmen integrieren die Planung der Verabreichungsform heute frühzeitig in die Arzneimittelentwicklung, da die richtige Plattform die Zeit bis zum Umsatzpeak verkürzt und die Hürden bei Kostenträgern reduziert. Investitionen in vernetzte Injektoren steigen ebenfalls, da Kostenträger die Erstattung an reale Behandlungsergebnisse knüpfen. Im Wettbewerbsumfeld schaffen patentgeschützte intelligente Wearables, vorgefüllte Polymerformate und gerätezentrierte Servicebündel neue Markteintrittsbarrieren und weiten gleichzeitig die Zusammenarbeit zwischen Arzneimittelherstellern und spezialisierten Geräteherstellern aus.

Wesentliche Erkenntnisse

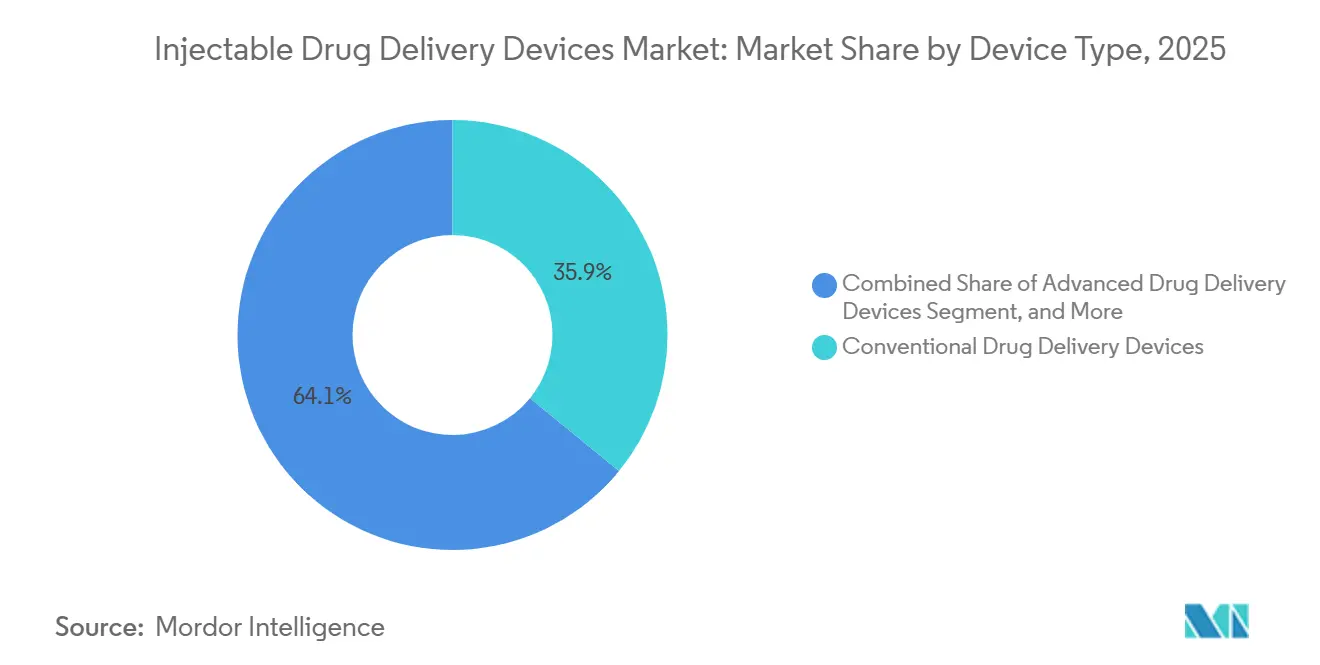

- Nach Gerätetyp führten fortschrittliche Arzneimittelverabreichungsgeräte im Jahr 2025 mit einem Umsatzanteil von 35,90 %; fortschrittliche Arzneimittelverabreichungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 11,77 % wachsen.

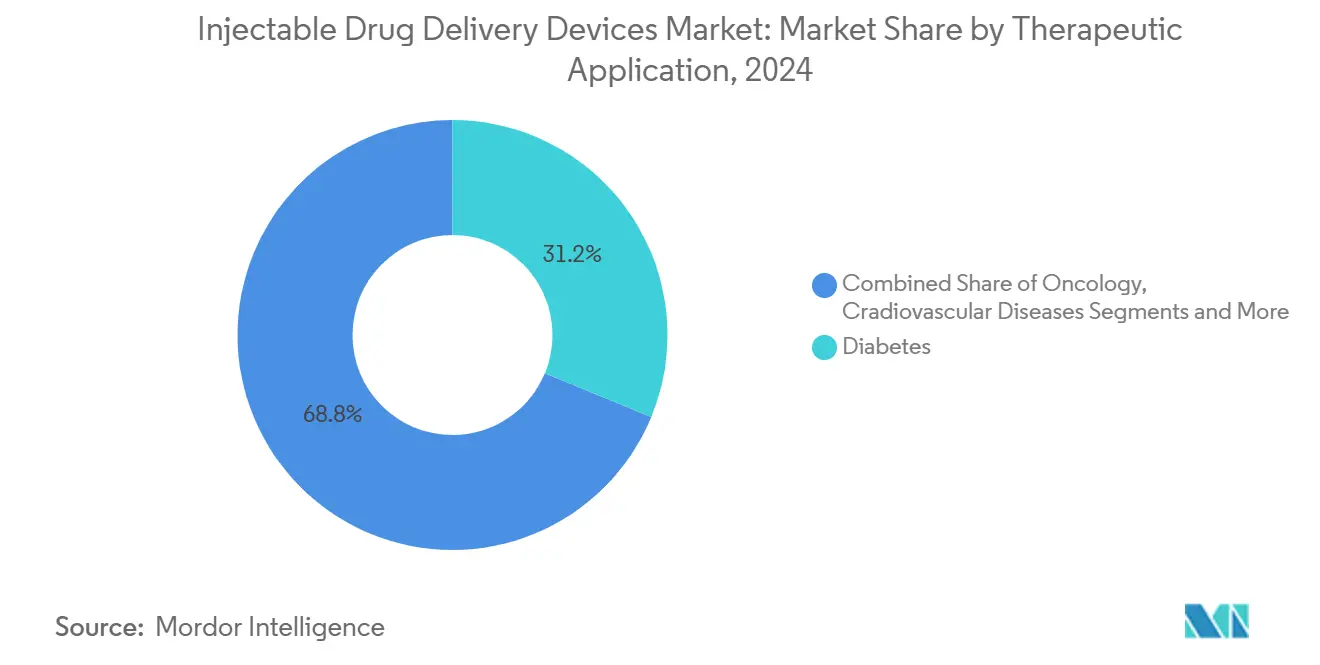

- Nach therapeutischer Anwendung entfiel auf Diabetes im Jahr 2025 ein Anteil von 31,23 % am Markt für injizierbare Arzneimittelverabreichungsgeräte, während die Onkologie bis 2031 mit einer CAGR von 11,47 % expandiert.

- Nach Verwendbarkeit dominierten Einweginjektoren im Jahr 2025 mit einem Umsatzanteil von 48,56 % und werden voraussichtlich bis 2031 mit einer CAGR von 9,23 % wachsen.

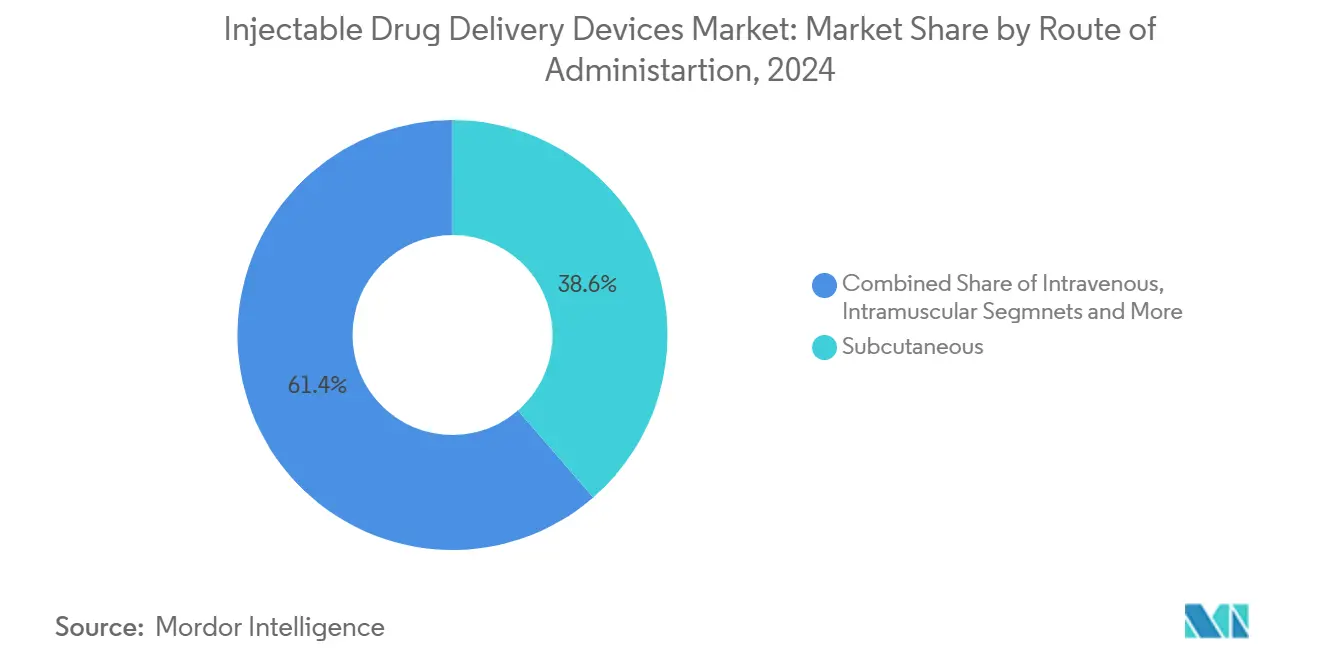

- Nach Verabreichungsweg hielt die subkutane Verabreichung im Jahr 2025 einen Anteil von 38,64 %, während die intravenöse Verabreichung bis 2031 voraussichtlich mit einer CAGR von 8,78 % expandieren wird.

- Nach Endnutzer hielten Krankenhäuser und ambulante chirurgische Zentren im Jahr 2025 einen Anteil von 45,07 % an der Marktgröße für injizierbare Arzneimittelverabreichungsgeräte, während der Heimbereich mit einer CAGR von 10,30 % über 2026–2031 am schnellsten wachsen wird.

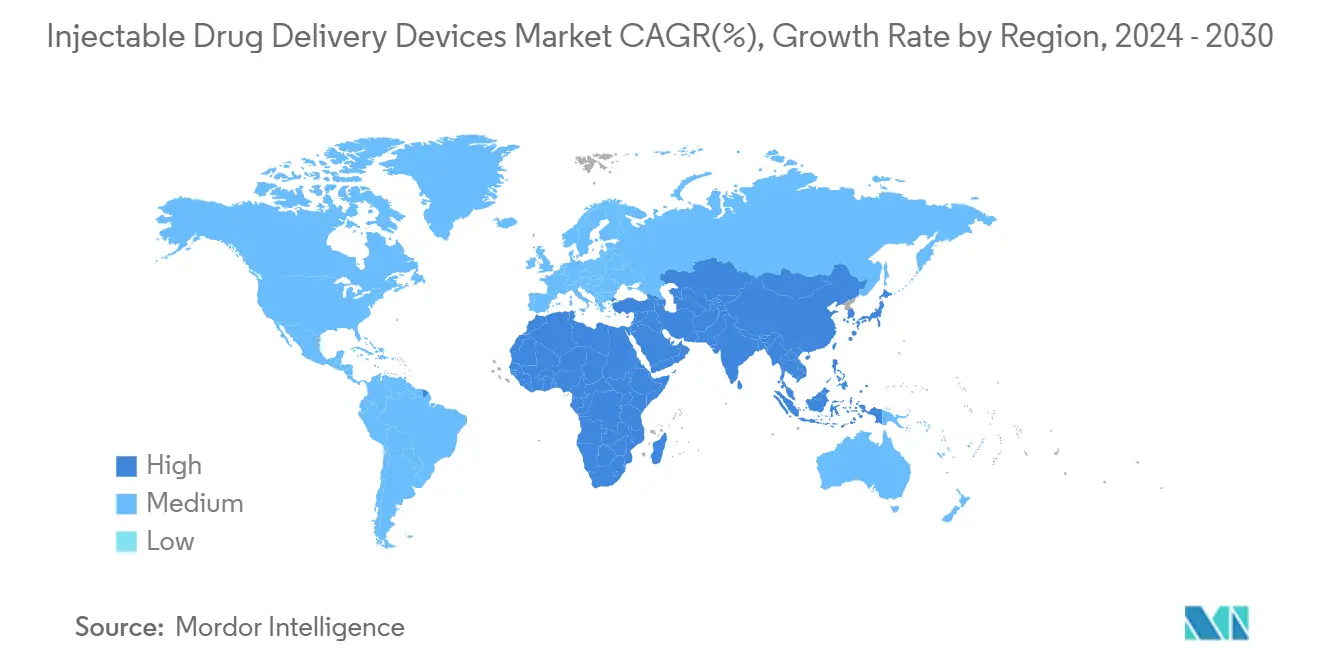

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,63 %; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 9,30 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für injizierbare Arzneimittelverabreichungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit der Selbstverabreichung, unterstützt durch digitale Hilfsmittel zur Therapietreue | +2.1% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Pipeline für großmolekulare Biologika, die eine parenterale Verabreichung erfordern | +1.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung der Versorgung vom Krankenhaus nach Hause, die die Nachfrage nach tragbaren Injektoren antreibt | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Belastung durch chronische Erkrankungen | +1.7% | Global, verstärkt in alternden Gesellschaften | Langfristig (≥ 4 Jahre) |

| Entwicklung fortschrittlicher technologischer injizierbarer Geräte | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Impfinitiativen | +1.1% | Global, größerer Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit der Selbstverabreichung, unterstützt durch digitale Hilfsmittel zur Therapietreue

Intelligente vernetzte Injektoren verfolgen nun die Dosierung, senden Erinnerungen und synchronisieren Daten mit Pflegeteams, was die Therapietreue um bis zu 32 % verbessert und Klinikbesuche um 41 % reduziert. Die Heimanwendung reduziert Krankenhausaufenthalte im Rahmen des chronischen Krankheitsmanagements um bis zu 30 %, was für Kostenträger attraktiv ist. Frühe Akteure wie Enable Injections haben gezeigt, dass bequeme, freihändige Wearables die Persistenz verbessern, ohne die Arzneimittelstabilität zu beeinträchtigen. Die Technologiekosten sinken, was die Akzeptanz über Premium-Biologika hinaus ausweitet. Infolgedessen gewinnt der Markt für injizierbare Arzneimittelverabreichungsgeräte an zusätzlichem Volumen, während sich der Umsatzmix in Richtung wertschöpfender Software- und Datendienste verschiebt.

Erweiterung der Pipeline für großmolekulare Biologika, die eine parenterale Verabreichung erfordern

Sieben der zehn meistverkauften Arzneimittel im Jahr 2024 waren Biologika, die per Injektion verabreicht wurden, und Prognosen sehen bis 2029 neun von zehn mit einem kombinierten Pipeline-Wert von 168 Milliarden USD. Viskose monoklonale Antikörper und Antikörper-Wirkstoff-Konjugate benötigen größervolumige oder körpernahe Geräte, was Innovationen bei Materialien und Antriebsmechanismen fördert. Da die Wahl der Verabreichungsform nun den Zugang zur Arzneimittelliste beeinflusst, gehen Arzneimittelhersteller frühzeitig Partnerschaften mit Gerätespezialisten ein, um schlüsselfertige Plattformen gemeinsam zu entwickeln, wodurch die Wechselkosten für Wettbewerber steigen und die Produktlebenszyklen verlängert werden.

Verlagerung der Versorgung vom Krankenhaus nach Hause, die die Nachfrage nach tragbaren Injektoren antreibt

Gesundheitssysteme streben Kostensenkungen von 15–30 % an, wenn Therapien in die Patientenhäuser verlagert werden, und tragbare Injektoren erleichtern diesen Übergang für Onkologie- und Immunologiemedikamente. Diese Geräte bewältigen Volumina, die früher auf intravenöse Infusionen beschränkt waren, und ermöglichen es Kostenträgern, Stuhlzeiten und den Overhead von Infusionszentren zu vermeiden. Patientenpräferenzdaten zeigen eine höhere Zufriedenheit mit der Heimdosierung, was die Akzeptanztrends verstärkt. Infolgedessen verzeichnet der Markt für injizierbare Arzneimittelverabreichungsgeräte ein schnelleres Volumenwachstum im Segment der körpernahen Systeme sowie steigende Nachmarkterlöse aus Einwegartikeln und Softwarelizenzen.

Hohe Belastung durch chronische Erkrankungen

Die Internationale Diabetes-Föderation zählt im Jahr 2024 588,7 Millionen Erwachsene, die mit Diabetes leben, mit einem Trend zu 852,5 Millionen bis 2050.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025," idf.orgDiabetes treibt bereits 31,23 % der Nachfrage an, und kombinierte Onkologie-, Autoimmun- und Lipidstörungen expandieren mit einer CAGR von 9–11 %, was ein hohes Gerätevolumen aufrechterhält. Selbstinjektionsplattformen senken die jährlichen US-amerikanischen Gesundheitskosten um 12–15 Milliarden USD durch weniger Klinikbesuche.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Wesentliche Arzneimittelverabreichungsleistungen für Geräte zur Verabreichung von Arzneimitteln und biologischen Produkten," fda.gov Gerätehersteller reagieren mit Kombinationsprodukten, die eine Arzneimittelfranchise an einen proprietären Injektor binden, den Wert innerhalb der Lizenzdauer halten und die generische Erosion abwehren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsrisiko und andere Komplikationen bei der Anwendung | -1.2% | Global, höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Arzneimittelverabreichungsmethoden | -0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Preisvolatilität und periodische Engpässe bei medizinischen zyklischen Olefinpolymeren und Borosilikatglas | -0.8% | Global, stärker dort, wo die Fertigungskapazität begrenzt ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiko und andere Komplikationen bei der Anwendung

Beschäftigte im Gesundheitswesen melden in den Vereinigten Staaten nach wie vor 385.000 Stichverletzungen pro Jahr. Tragbare Injektoren weisen aufgrund von Hautreaktionen Komplikationsraten von 5–8 % auf, was Regulierungsbehörden dazu veranlasst, eine Überwachung nach dem Inverkehrbringen zu fordern. Gerätehersteller investieren nun jährlich 1,2 Milliarden USD in Sicherheitsinnovationen, wobei antimikrobielle Beschichtungen und nadelfreie Prototypen darauf abzielen, diese Risiken zu mindern.

Strenge regulatorische Anforderungen

Die FDA-Regel von 2024 zu im Labor entwickelten Tests erhöht die Dokumentations- und Compliance-Kosten für Kombinationsprodukte und verlängert die Entwicklungszeiträume um bis zu 18 Monate.[3]US-amerikanisches Bundesregister, "Abschließende Regel zum prospektiven Zahlungssystem für ambulante Krankenhausleistungen," federalregister.gov Die EU-Medizinprodukteverordnung stellt divergierende Anforderungen, treibt die globalen Markteinführungskosten in die Höhe und setzt kleinere Innovatoren unter Druck. Harmonisierungsinitiativen existieren, schreiten jedoch langsam voran, was dieses Hemmnis mittelfristig relevant hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz vorgefüllter Formate trifft auf schnell wachsende Wearables

Fortschrittliche Arzneimittelverabreichungsgeräte machen im Jahr 2025 35,90 % des Marktes für injizierbare Arzneimittelverabreichungsgeräte aus, angetrieben durch ihre Vielseitigkeit über Therapieklassen hinweg und einen Vorteil von 60 % bei der Fehlerreduzierung gegenüber Fläschchen-und-Spritze-Systemen. Glas tritt allmählich zugunsten zyklischer Olefinpolymere zurück, die bruchfest sind und Silikonöl-Wechselwirkungen minimieren – Eigenschaften, die in der Onkologie und bei Autoimmun-Biologika geschätzt werden. Die Stückzahlnachfrage steigt, da Biosimilars den Patientenzugang erweitern. Die Umstellung auf Polymere erleichtert auch die Produktionsskalierung aufgrund geringerer Bruchraten bei Abfüll- und Verpackungsvorgängen. Fortschrittliche Arzneimittelverabreichungsgeräte, obwohl im Jahr 2025 noch kleiner, skalieren mit einer CAGR von 11,77 %. Diese körpernahen Systeme verarbeiten hochviskose Formulierungen und Volumina bis zu 20 ml und ermöglichen die subkutane Dosierung von Arzneimitteln, die früher auf intravenöse Infusionen beschränkt waren. Konnektivitätsmodule zeichnen zeitgestempelte Adhärenzdaten auf und eröffnen leistungsbasierte Verträge.

Das Wettbewerbsfeld dreht sich um Human-Factors-Engineering. Unternehmen präsentieren intuitive Druckmechanismen, hörbare Klicks oder taktiles Feedback, das den Abschluss der Dosierung bestätigt. Intelligente Varianten protokollieren Dosierereignisse und integrieren sich in elektronische Gesundheitsakten, wodurch Datenbestände entstehen, die Kostenträgerverhandlungen stärken. Maßgeschneiderte Wearables, die an Einzelmedikamentlizenzen gebunden sind, festigen die Ökosystemkontrolle, halten Nutzer innerhalb der Originalmarke und verlängern den Lebenszyklus-Umsatz. Insgesamt halten diese Dynamiken den Markt für injizierbare Arzneimittelverabreichungsgeräte auch dann im Wachstum, wenn alternative Verabreichungswege entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischer Anwendung: Chronische Erkrankungen als Anker, Onkologie beschleunigt sich

Diabetes beansprucht 31,23 % des Umsatzes im Jahr 2025, da injizierbares Insulin und GLP-1-Rezeptoragonisten weiterhin zentral für die Blutzuckerkontrolle sind. Neuartige Hydrogel-Depots könnten die Injektionshäufigkeit auf vierteljährlich reduzieren, die Therapietreue steigern und die globale Akzeptanz ausweiten.[4]Stanford University School of Medicine, "Injizierbares Hydrogel-Depot verlängert GLP-1-Aktivität," stanford.edu Adipositas-Indikationen steigern das Volumen zusätzlich, da Semaglutid-Verschreibungen zunehmen. Die Onkologie verzeichnet eine CAGR von 11,47 % und profitiert von einer wachsenden Pipeline monoklonaler Antikörper und Antikörper-Wirkstoff-Konjugate. Subkutane Neuformulierungen verkürzen die Verweildauer in der Klinik und verbessern die Lebensqualität der Patienten, was den Wachstumspfad der Marktgröße für injizierbare Arzneimittelverabreichungsgeräte in diesem Segment stärkt.

Autoimmunerkrankungen wie rheumatoide Arthritis folgen dicht dahinter, da injizierbare Biologika von der Klinik in den Heimbereich verlagert werden. Langwirksame antivirale Mittel wie injizierbares Lenacapavir stehen kurz davor, die HIV-Prävention zu transformieren, indem tägliche Pillen in halbjährliche Injektionen umgewandelt werden. Die Wiederbelebung der Kardiologie dreht sich um lipidsenkende PCSK9-Inhibitoren, die alle zwei bis vier Wochen verabreicht werden und Alternativen für statinintolerante Patienten bieten. Diese Breite unterstützt eine stetige Gerätenutzung, auch wenn einzelne Therapiebereiche schwanken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Komfort von Einwegprodukten trifft auf Nachhaltigkeit von Mehrwegprodukten

Einweginjektoren dominieren mit einem Umsatzanteil von 48,56 % im Jahr 2025, da sie das Infektionsrisiko senken und Reinigungsschritte entfallen lassen – Faktoren, die bei Massenimpfungen und in der Akutversorgung entscheidend sind. Die Massenproduktion hat die Stückkosten gesenkt und einen Preispunkt etabliert, der für den Einwegbetrieb bei chronischen Erkrankungen akzeptabel ist. Der ökologische Fußabdruck steht jedoch unter Beobachtung: Jährlich gelangen rund 16 Milliarden Einwegprodukte in den medizinischen Abfallstrom. Regulierungsbehörden und Kostenträger in Europa berücksichtigen nun die Gesamtlebenszykluskosten und lenken die Beschaffung in Richtung umweltfreundlicherer Optionen.

Wiederverwendbare Systeme gewinnen an Bedeutung, da Nachhaltigkeitsvorschriften strenger werden. Moderne Designs verfügen über automatisches Kartuschen-Laden und automatisch einziehende Nadeln, was sie genauso benutzerfreundlich macht wie Einwegprodukte. Obwohl die Anfangsinvestition höher ist, sinken die langfristigen Kosten pro Dosis, was für chronische Therapieregime geeignet ist. In wiederverwendbaren Griffen eingebettete digitale Sensoren verfolgen die Lebensdauer und liefern Signale, wenn Wartung oder Teileaustausch fällig ist, wodurch das Risiko von Geräteausfällen reduziert wird. Wachsende Klimaverpflichtungen legen nahe, dass die Wiederverwendung einen inkrementellen Anteil gewinnen wird, was die Diversifizierung des Marktes für injizierbare Arzneimittelverabreichungsgeräte unterstützt.

Nach Verabreichungsweg: Subkutane Verlagerung gestaltet die Verabreichung neu

Die subkutane (SC) Verabreichung übertrifft intravenöse (IV) Alternativen stetig, da sie Patientenkomfort mit Kompatibilität zur Selbstverabreichung verbindet und im Jahr 2025 einen Anteil von 38,64 % hält. Die Neuformulierung intravenöser monoklonaler Antikörper in subkutane Varianten eliminiert Infusionsstühle und erweitert den Zugang in ressourcenarmen Regionen. Rekombinante humane Hyaluronidase verbessert die subkutane Absorption und ermöglicht größere Dosen. Nadelfreie Jet-Technologie zeigt ebenfalls Potenzial, indem sie Schmerzen und Abfälle durch scharfe Gegenstände reduziert.

Die intramuskuläre (IM) Verabreichung behält ihre Vorrangstellung in Impfprogrammen aufgrund vorhersehbarer Absorption und einfacher Technik – Eigenschaften, die während der globalen COVID-19-Kampagnen bestätigt wurden. Innovationen wie Nadeln mit ultradünner Wandstärke reduzieren den Totraum und sparen bis zu 20 % des Impfstoffvolumens pro Fläschchen. Die IV-Verabreichung bleibt in Notfällen, die eine schnelle systemische Exposition erfordern, unersetzlich, aber ihr Anteil am Markt für injizierbare Arzneimittelverabreichungsgeräte verengt sich allmählich, da alternative Verabreichungswege reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Institutionelles Gewicht und Wachstum der häuslichen Pflege

Krankenhäuser und ambulante chirurgische Zentren sicherten sich im Jahr 2025 45,07 % der Marktgröße für injizierbare Arzneimittelverabreichungsgeräte, da sie komplexe Biologika verwalten, schnell wirkende Therapien verabreichen und Rückverfolgbarkeitsanforderungen erfüllen. Wertbasierte Vergütungsmodelle fördern kürzere stationäre Aufenthalte, doch Einrichtungen bleiben für die Einleitung von Hochrisikotherapien unverzichtbar. Sie dienen auch als Schulungszentren, die Patienten auf die Heimanwendung vorbereiten und damit die Gerätenachfrage aufrechterhalten.

Heimversorgungseinrichtungen verzeichnen mit einer CAGR von 10,30 % ein starkes Wachstum, getragen von Telemedizin, Kostenträgeranreizen und dem Wunsch der Verbraucher nach Komfort. Vernetzte Injektoren ermöglichen es Klinikern, die Therapietreue aus der Ferne zu überwachen und bei Abweichungen einzugreifen. Spezialkliniken nehmen eine Mittelstellung ein und bieten krankheitsspezifisches Fachwissen, während sie fortschrittliche Injektoren einsetzen, die auf ambulante Arbeitsabläufe abgestimmt sind. Zusammen halten diese Endnutzer die Gerätevolumina hoch und diversifizieren die Umsatzströme innerhalb des Marktes für injizierbare Arzneimittelverabreichungsgeräte.

Geografische Analyse

Nordamerika hält im Jahr 2025 42,63 % des globalen Umsatzes, unterstützt durch eine robuste Erstattungslandschaft, starke Geräteforschung und -entwicklung sowie die Zulassung von 50 neuartigen Arzneimitteln durch die FDA, die größtenteils fortschrittliche Verabreichungsformen erfordern. Jüngste CMS-Vergütungsregeln sehen eine Erhöhung des Satzes um 2,9 % für förderfähige Geräte vor, was die Akzeptanz weiter steigert. Die Investitionsdynamik zeigt sich in der Übernahme von drei Abfüll- und Verpackungswerken durch Novo Nordisk zur Sicherung der GLP-1-Kapazität. Diese Schritte bestätigen die anhaltende Führungsposition im Markt für injizierbare Arzneimittelverabreichungsgeräte.

Europa belegt nach Umsatz den zweiten Platz und zeichnet sich durch Nachhaltigkeitsvorschriften aus, die den Wandel hin zu wiederverwendbaren Injektoren und kohlenstoffarmen Materialien beschleunigen. Die Umsetzung der EU-Medizinprodukteverordnung stärkt die Qualitätssicherung, verlängert jedoch die Markteinführungszeiten. Die Europäische Arzneimittel-Agentur wird ab Februar 2025 die Meldung von Engpässen auf ihrer zentralen Plattform verpflichtend machen, was die Transparenz der Lieferkette erhöht. Das Vereinigte Königreich und Deutschland treiben das Wachstum voran, unterstützt durch eine starke Akzeptanz von Diabetes-Technologien.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,30 % bis 2031. Die Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen steigt mit Urbanisierung und Alterung. China und Indien lenken politische Anreize in die heimische Biologika- und Injektorenherstellung und verlagern das Wettbewerbszentrum nach Osten. Japan nutzt seine Präzisionstechnik, um Premium-Wearables zu liefern. Die regionale Ausweitung privater Krankenversicherungen erweitert den Patientenzugang zu höherpreisigen vernetzten Geräten und stärkt die Dynamik im Markt für injizierbare Arzneimittelverabreichungsgeräte.

Wettbewerbslandschaft

Die zehn größten Anbieter vereinen mehr als die Hälfte des Umsatzes auf sich, was dem Sektor ein moderates Konzentrierungsprofil verleiht. Marktführer kombinieren Arzneimittel-Geräte-Integration, regulatorische Tiefe und Großserienproduktion von Polymer- und Glasbehältern. Mittelständische Wettbewerber besetzen Nischen in Mikronadelflastern, nadelfreien Strahlen und rein digitalen Therapietreue-Plattformen. Die Wettbewerbsintensität steigt, da Pharmaunternehmen Verabreichungsanlagen vertikal integrieren, um Biologika-Franchises zu schützen; Novo Nordisks Kauf von Catalent-Standorten für 11 Milliarden USD veranschaulicht diesen Trend.

Differenzierung hängt nun von nutzerzentriertem Design, Konnektivität und der Generierung von Erkenntnissen aus der realen Welt ab. Unternehmen betten Bluetooth- oder NFC-Chips in Wearables ein und schaffen Datenpipelines, die ergebnisbasierte Erstattung unterstützen. Geistiges Eigentum rund um Antriebssysteme, Behälterverschlusstechnologien und Softwarealgorithmen schafft neue Verteidigungsschichten. Fusionen und Lizenzvereinbarungen beschleunigen den Eintritt in diese wachstumsstarken Bereiche, wie BDs Zusammenarbeit mit Ypsomed zeigt, die eine hochdurchflussige vorfüllbare Spritze mit einem Autoinjektor verbindet, der 15-cP-Biologika verarbeiten kann.

Kostenoptimierung bleibt unerlässlich. Hersteller diversifizieren die Materialversorgung, um der Volatilität bei zyklischen Olefin- und Borosilikatglasmärkten entgegenzuwirken. Investitionen in regionale Abfüll- und Veredelungszentren verkürzen Vorlaufzeiten und erfüllen Lokalisierungsrichtlinien. Insgesamt erhalten diese Strategien Gewinnpools aufrecht, auch wenn der Preisdruck in Ausschreibungsmärkten zunimmt und alternative Verabreichungswege entstehen, was die Widerstandsfähigkeit im Markt für injizierbare Arzneimittelverabreichungsgeräte bewahrt.

Branchenführer im Bereich injizierbare Arzneimittelverabreichungsgeräte

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

West Pharmaceutical Services Inc.

-

Terumo Corporation

-

SHL Medical AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Novo Holdings investierte in SCHOTT Poonawalla, um die Kapazität für Premium-Injektionsverpackungen zu erweitern

- Mai 2025: Amneal Pharmaceuticals ging eine Partnerschaft mit ApiJect Systems ein, um BFS-basierte vorgefüllte Injektionslösungen am Standort von Amneal in New York zu skalieren

- Mai 2025: Zydus Lifesciences erhielt die FDA-Zulassung für Glatirameracetat-Fertigspritzen in den Stärken 20 mg/ml und 40 mg/ml

- April 2025: B. Braun erhielt die FDA-Freigabe für Piperacillin/Tazobactam in seinem DUPLEX-System, mit laufenden Markteinführungsplänen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für injizierbare Arzneimittelverabreichungsgeräte als Umsatz aus zweckgebundener Hardware, Spritzen, vorgefüllten Systemen aus Glas oder Polymer, Pen- und Autoinjektoren, nadelfreien Injektoren sowie körpernahen tragbaren Injektoren, die Therapeutika auf intravenösem, intramuskulärem oder subkutanem Weg verabreichen. Geräte in ambulanten Infusionspumpen werden nur dann erfasst, wenn ihre primäre Funktion die Arzneimittelverabreichung an einzelne Patienten ist.

Ausschluss aus dem Geltungsbereich: Verpackte Arzneimittelformulierungen, Bulk-Fill-Finish-Dienstleistungen sowie Hilfsmaterialien wie Handschuhe oder Tupfer sind nicht im Modell enthalten.

Segmentierungsübersicht

-

Nach Gerätetyp

-

Konventionelle Arzneimittelverabreichungsgeräte

- Spritzen und Nadeln

- Fläschchen und Ampullen

-

Fortschrittliche Arzneimittelverabreichungsgeräte

-

Vorgefüllte Spritzen

- Glaskolben

- Polymerkolben

- Pen-Injektoren

-

Autoinjektoren

- Einweg-Autoinjektoren

- Wiederverwendbare Autoinjektoren

- Nadelfreie Injektoren

- Tragbare Injektoren

- Andere fortschrittliche Typen

-

Vorgefüllte Spritzen

-

Konventionelle Arzneimittelverabreichungsgeräte

-

Nach therapeutischer Anwendung

- Diabetes

- Onkologie

- Autoimmunerkrankungen

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten (Hepatitis, HIV usw.)

- Schmerzmanagement

- Sonstige (Hormonelle Störungen, Seltene und Orphan-Erkrankungen und andere)

-

Nach Verwendbarkeit

- Einweginjektoren

- Wiederverwendbare Injektoren

-

Nach Verabreichungsweg

- Subkutan

- Intramuskulär

- Intravenös

- Sonstige (Intradermal, Intravitreal usw.)

-

Nach Endnutzer

- Krankenhäuser und ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Fachkliniken

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten strukturierte Gespräche mit Gerätetechnikern, Krankenhauseinkaufsleitern in Nordamerika, Europa und Asien sowie mit Führungskräften von Auftragsherstellern. Kurze Online-Umfragen unter Endokrinologen und onkologischen Pflegekräften validierten die Austauschzyklen von Injektoren und reale Adhärenzquoten und schlossen damit Lücken, die durch Sekundärdaten entstanden waren.

Desk Research

Wir begannen mit der Erfassung des Gerätuniversums anhand offener Datensätze aus dem US-FDA-510(k)-Portal, EUDAMED-Registrierungen, UN-Comtrade-Versandcodes und OECD-Krankenhausentlassungsdateien; diese Quellen bildeten die Grundlage für Produktions- und Handelsströme. Diabetesprävalenztabellen aus dem IDF-Atlas, von der EMA veröffentlichte Zulassungsprotokolle für Biologika sowie Questel-Patentanzahlen halfen unserem Team bei der Einschätzung der zugrunde liegenden Nachfrage. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Hinweise von Branchenverbänden wie MedTech Europe lieferten dann Orientierung zu durchschnittlichen Verkaufspreisbereichen und neuen Kapazitäten. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Aufzeichnungen haben die Evidenzbasis bereichert und gegengeprüft.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion von Produktion und Handel legte die Ausgangsbasis für 2025 fest und wurde mit einem gezielten Bottom-up-Lieferantenumsatz-Rollup einem Stresstest unterzogen. Schlüsselvariablen wie der installierte Bestand an Pen-Injektoren, die Inzidenz chronischer Erkrankungen, der Zulassungsrhythmus von Biologika, das Volumen von Heiminfusionsbesuchen und die durchschnittlichen Preise für vorgefüllte Spritzen fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Angaben fehlten, wurden Mittelpunktschätzungen aus Drei-Jahres-Trends interpoliert und durch Expertenfeedback moderiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review und einen automatisierten Varianzabgleich mit externen Preis- und Volumen-Benchmarks. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Rückrufe, Blockbuster-Zulassungen oder nennenswerte Währungsschwankungen vor der Auslieferung an Kunden ausgelöst werden.

Warum unsere Ausgangsbasis für injizierbare Arzneimittelverabreichungsgeräte als vertrauenswürdig gilt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Anbieter Formulierungsumsätze mit Hardwareverkäufen vermischen, Listenpreise statt realisierter Preise anwenden oder Modelle nur selten aktualisieren. Hier gewinnt Mordor Intelligence Vertrauen; seine disziplinierten Bereichsentscheidungen, die jährliche Aktualisierung und die Dual-Path-Modellierung geben Entscheidungsträgern einen verlässlicheren Maßstab.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Gerätelisten, Preisannahmen, regionale Abdeckung und Aktualisierungsrhythmus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 748,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 690,23 Mrd. (2025) | Global Consultancy A | Wearables ausgeschlossen; Preise aus Katalogangaben |

| USD 499,08 Mrd. (2024) | Industry Journal B | Erfasst nur Pens und Autoinjectoren; enge geografische Abdeckung |

| USD 764,26 Mrd. (2025) | Regional Consultancy C | Vermischt Geräte- und Formulierungsumsätze; Fünfjahres-Aktualisierungszyklus |

Insgesamt zeigt der Vergleich, dass unser transparentes, variablenreiches Modell eine ausgewogene, reproduzierbare Ausgangsbasis liefert, auf die sich Unternehmensführungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für injizierbare Arzneimittelverabreichungsgeräte?

Er beläuft sich im Jahr 2026 auf 0,81 Billionen USD und ist auf dem Weg, bis 2031 1,20 Billionen USD zu erreichen.

Welcher Gerätetyp hat den größten Marktanteil?

Fortschrittliche Arzneimittelverabreichungsgeräte führen im Jahr 2025 mit einem Anteil von 35,90 %, dank Vielseitigkeit und Vorteilen bei der Fehlerreduzierung.

Welcher Therapiebereich ist der am schnellsten wachsende Nutzer injizierbarer Geräte?

Die Onkologie verzeichnet mit einer CAGR von 11,47 % bis 2031 das höchste Wachstum, da Biologika-Pipelines expandieren.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 9,30 %, angetrieben durch steigende Prävalenz chronischer Erkrankungen und verbesserten Zugang zur Gesundheitsversorgung.

Wie beeinflussen digitale Technologien den Markt?

Vernetzte Injektoren verbessern die Therapietreue um bis zu 32 % und schaffen Datenströme, die wertbasierte Versorgungsmodelle unterstützen.

Was ist das größte regulatorische Hindernis für neue Geräte?

Divergierende globale Regeln für Kombinationsprodukte verlängern die Zulassungszeiträume um bis zu 18 Monate und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: