Marktgröße und Marktanteil für Dermatologiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.12 Milliarden US-Dollar |

| Marktgröße (2031) | 31.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dermatologiegeräte durch Mordor Intelligence

Die Größe des Marktes für Dermatologiegeräte wird voraussichtlich von USD 16,39 Milliarden im Jahr 2025 auf USD 18,12 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,48 % über 2026–2031 USD 31,19 Milliarden erreichen.

Die ausgeweitete Versicherungsdeckung für präventive Bildgebung, ein Schwenk hin zu multimodalen Energiekonsolen und abonnementbasierte Gerätefinanzierungsmodelle richten das Kapital gemeinsam von zweckgebundenen ästhetischen Lasern auf hybride diagnostisch-therapeutische Plattformen um.[1]Centers for Medicare & Medicaid Services, "Telehealth-Flexibilitäten und Erstattungsrichtlinien," Centers for Medicare & Medicaid Services, cms.gov Die Nachfrage wird auch durch die 112.000 neuen Melanomfälle in den USA gestützt, die für 2026 erwartet werden, sowie durch die 28,2 Millionen minimal-invasiven kosmetischen Eingriffe, die weltweit im Jahr 2025 durchgeführt wurden.[2]Amerikanische Gesellschaft der Plastischen Chirurgen, "Statistikbericht zur Plastischen Chirurgie 2024," Amerikanische Gesellschaft der Plastischen Chirurgen, plasticsurgery.org Tragbare Systeme profitieren von Teledermatologie-Erstattungen, die nun bis Januar 2026 laufen, während im Jahr 2025 zertifizierte IPL-Geräte für den Heimgebrauch den Verbraucherzugang erweitern. Allerdings gefährden die Abhängigkeit der Lieferkette von chinesischen Seltenen Erden und die zunehmende Überprüfung des Energieverbrauchs von 1–5 kW gemäß ISO 50001 die Beschaffung älterer Konsolen.

Wichtigste Erkenntnisse des Berichts

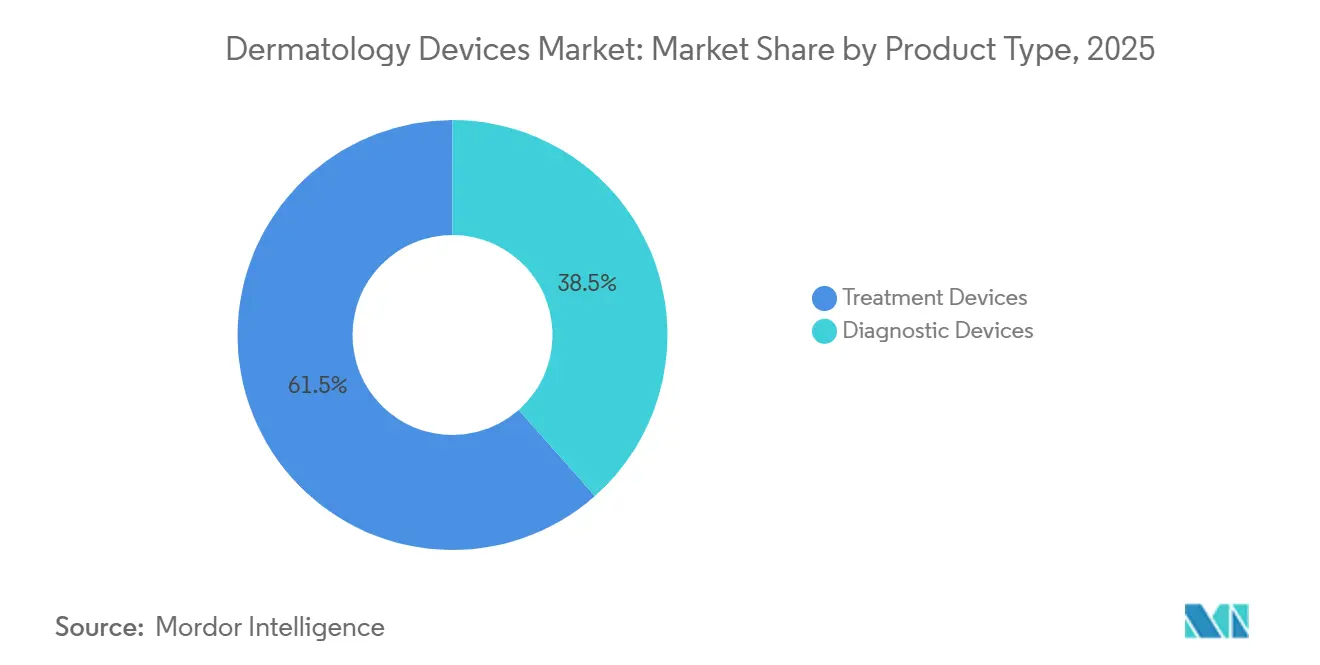

- Nach Produkttyp hielten Behandlungsgeräte im Jahr 2025 einen Marktanteil von 61,53 % am Markt für Dermatologiegeräte. Diagnosegeräte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,75 % wachsen.

- Nach Technologie erzielten Laserplattformen im Jahr 2025 einen Umsatzanteil von 41,77 %. Hybride und andere energiebasierte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 14,54 % wachsen.

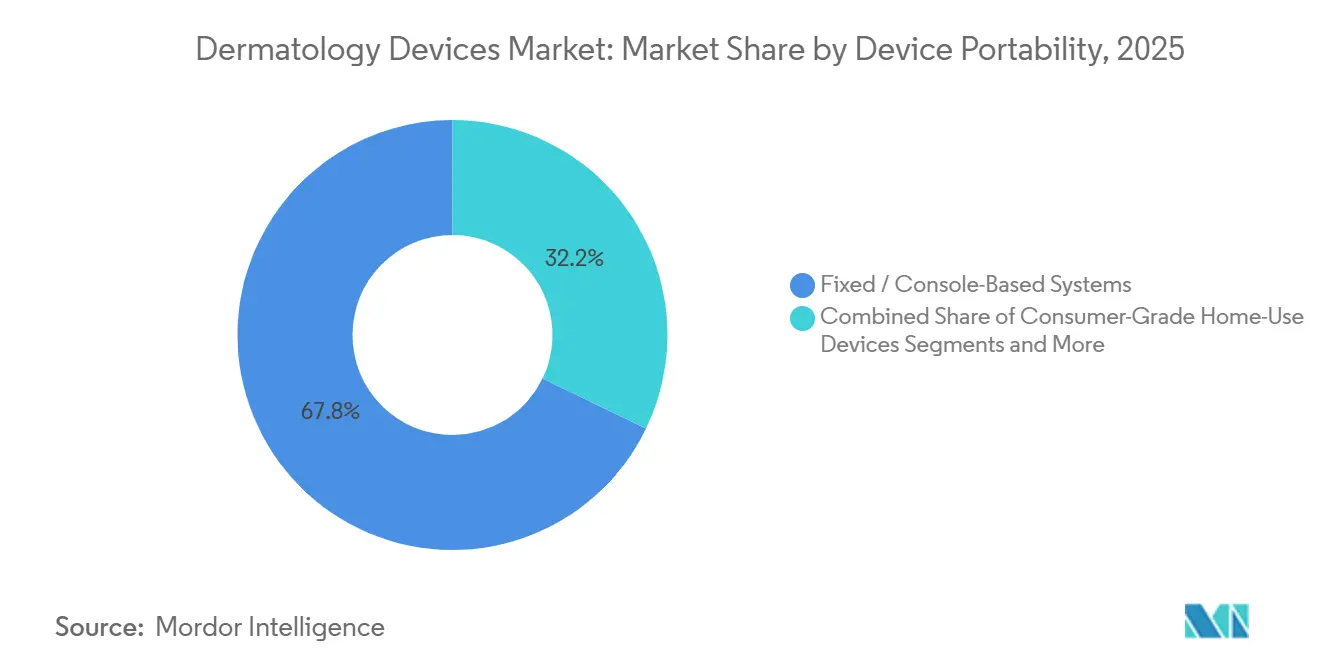

- Nach Gerätebeweglichkeit dominierten Festkonsolen im Jahr 2025 mit 67,84 % der Ausgaben. Tragbare und handgehaltene professionelle Geräte werden bis 2031 eine CAGR von 15,63 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 31,24 % auf die Hautkrebsdiagnose. Hautregeneration und Hautresurfacing wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen.

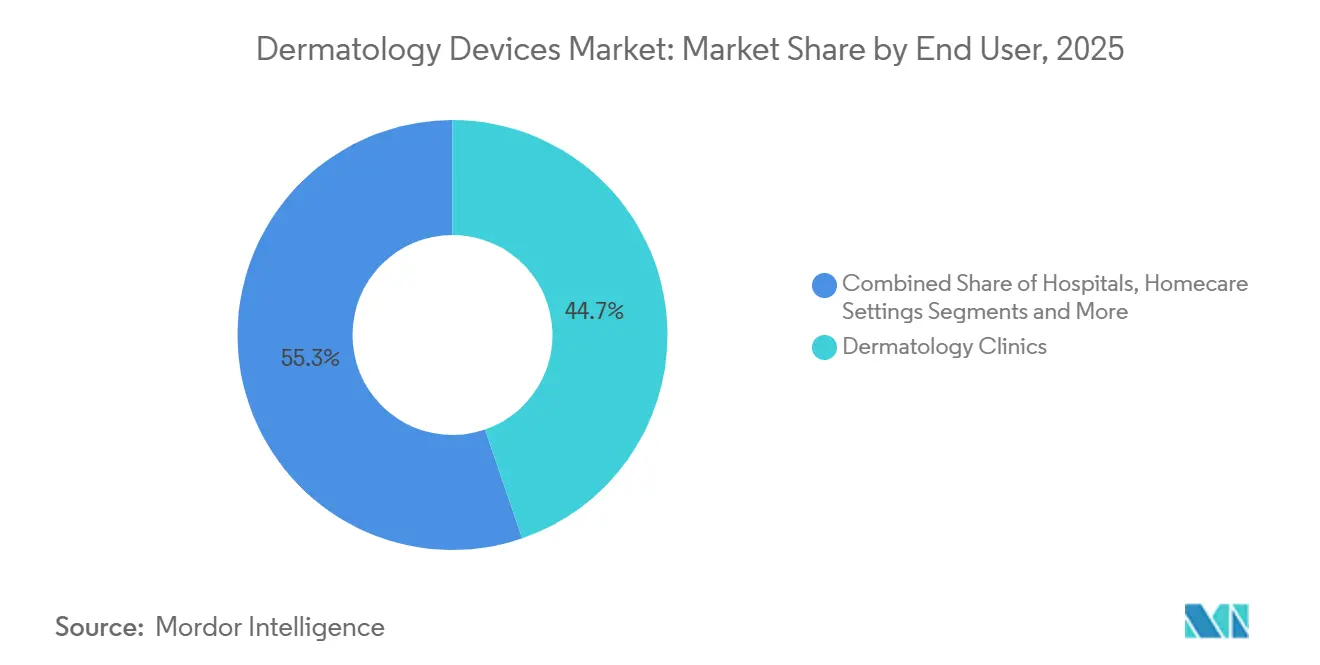

- Nach Endnutzer generierten Dermatologiekliniken im Jahr 2025 44,74 % der Nachfrage. Heimversorgungseinrichtungen sind auf dem Weg zur schnellsten CAGR von 15,93 % während des Prognosezeitraums.

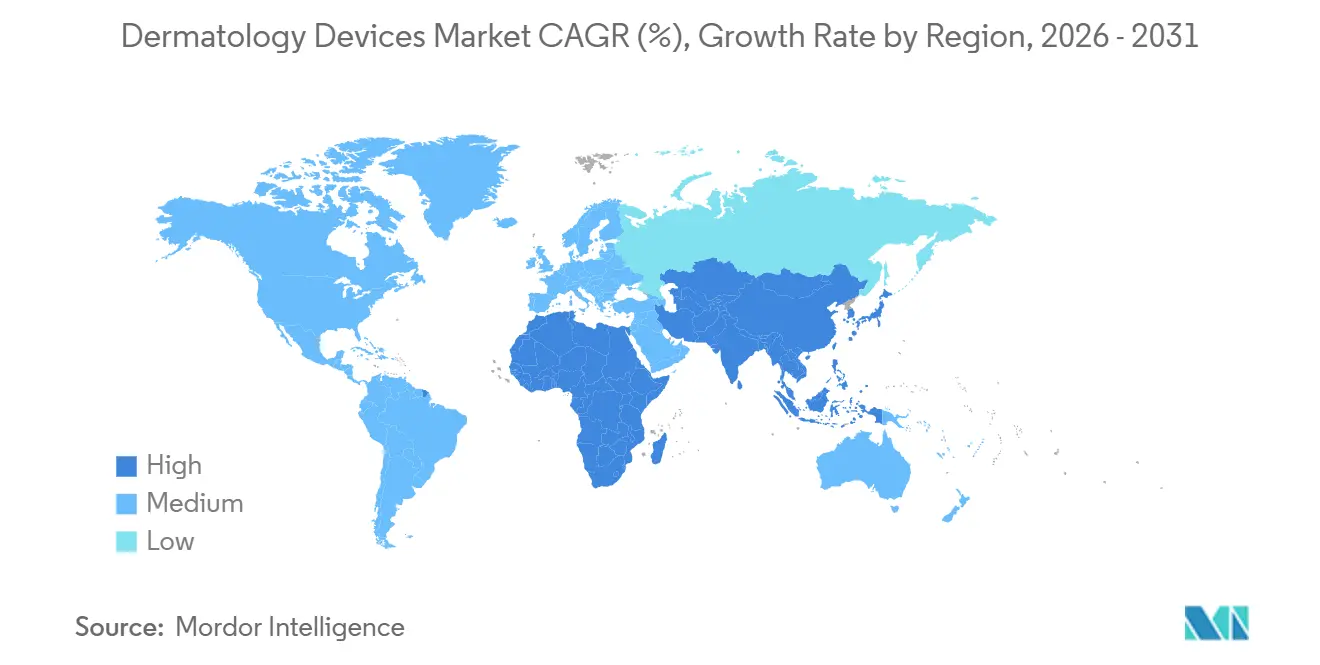

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,14 %. Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 13,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dermatologiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hauterkrankungen und Hautkrebs | +2.3% | Global, am stärksten in Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven ästhetischen Eingriffen | +2.8% | Global, konzentriert in Nordamerika und Städten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Laser- und Bildgebungstechnologie | +1.9% | Frühe Einführung in Nordamerika und der EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und steigende Gesundheitsausgaben in Schwellenmärkten | +2.1% | China, Indien, Südkorea, GCC | Langfristig (≥ 4 Jahre) |

| Zunahme der Teledermatologie als Antrieb für tragbare Diagnostik | +1.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Gerätefinanzierungsmodelle | +0.9% | Krankenhäuser in Nordamerika und der EU, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Hauterkrankungen und Hautkrebs

Die Melanominzidenz wird voraussichtlich 112.000 neue Fälle in den USA im Jahr 2026 erreichen, und Nicht-Melanom-Hautkrebs kostet die Kostenträger jährlich USD 8,9 Milliarden.[3]Programm für Überwachung, Epidemiologie und Endergebnisse, "Krebsstatistikfakten: Melanom der Haut," Nationales Krebsinstitut, cancer.gov Diese klinische Belastung beschleunigt die Einführung KI-gestützter Diagnosewerkzeuge wie DermaSensor, das 2024 von der FDA zur Malignitätserkennung ohne Biopsie zugelassen wurde. Psoriasis und Akne betreffen zusammen mehr als 150 Millionen Menschen weltweit und stützen die Nachfrage nach Excimer- und 1.726-nm-Lasern, die auf Talgdrüsen abzielen. Versicherer erstatten nun frühere Erkennung, was erklärt, warum diagnostische Bildgebungsgeräte Behandlungskonsolen übertreffen. Der Trend wird voraussichtlich anhalten, da alternde Bevölkerungen in Nordamerika und Europa die Screening-Volumina erhöhen.

Wachsende Nachfrage nach minimal-invasiven ästhetischen Eingriffen

Die Amerikanische Gesellschaft der Plastischen Chirurgen verzeichnete im Jahr 2025 28,2 Millionen minimal-invasive Behandlungen, angeführt von Neuromodulatoren und Laser-Resurfacing. Fraktionierte und hybride Laser dominieren neue Installationen, da sie die Erholungszeiten verkürzen und dennoch mehrere Indikationen abdecken. Eine Verbraucherumfrage der Amerikanischen Gesellschaft für Dermatologische Chirurgie zeigte, dass 70 % der Befragten im Jahr 2025 einen kosmetischen Eingriff in Betracht ziehen. Das steigende verfügbare Einkommen im asiatisch-pazifischen Raum treibt die Eingriffszahlen in die Höhe, insbesondere innerhalb Chinas ästhetischem Markt im Wert von CNY 178 Milliarden im Jahr 2024. Die Nachfrage nach Fettreduktion ging im Jahr 2024 stark zurück und lenkte Kapital auf Energieplattformen um, die auf Kollagenremodellierung statt auf Adipozyten abzielen. Kliniken bevorzugen daher Konsolen, die ein schnelles Wechseln zwischen Anwendungen ermöglichen, um die Stuhlzeitnutzung zu maximieren.

Fortschritte in der Laser- und Bildgebungstechnologie

FDA-Zulassungen in den Jahren 2024–2025 umfassen den Accure-1.726-nm-Laser für Akne und die Mehrwellenlängen-Stellar-M22-IPL-Konsole. Hybridsysteme, die Radiofrequenz-, Ultraschall- und Laserenergie kombinieren, expandieren mit einer CAGR von 14,54 %, weit vor jeder Einzeltechnologiekategorie. KI-gestützte 3-D-Bildgebung von Canfields VECTRA und automatisiertes Körperkartieren von FotoFinder verkürzen die Zyklen von der Beratung bis zur Behandlung weiter. Tragbare Multiphotonen-Mikroskope bieten nun zelluläre Bildgebung, die sich nahtlos in Telehealth-Workflows integriert. Diese Fortschritte verbessern die Diagnosegenauigkeit, reduzieren die Ausfallzeiten bei Eingriffen und schaffen eine Premium-Preisstufe, die Kliniken bereitwillig übernehmen, wenn das Kapital über mehrere Indikationen amortisiert werden kann.

Steigendes verfügbares Einkommen und steigende Gesundheitsausgaben in Schwellenmärkten

China steigerte die Gesundheitsausgaben im Jahr 2024 auf 7,1 % des BIP mit dem Ziel, bis 2030 8–9 % zu erreichen. Indien plant, bis 2025 5 % zu erreichen, und Südkorea zog im Jahr 2024 mehr als 600.000 Medizintouristen für dermatologiebezogene Dienstleistungen an. GCC-Regierungen im Rahmen von Vision 2030 beschleunigen Gerätezulassungen, während Dubai sich positioniert, bis 2027 1 Million Medizintouristen zu empfangen. Preissensible Kliniken in diesen Regionen wählen zunehmend lokal hergestellte Plattformen, die eine akzeptable Wirksamkeit zu 30–40 % niedrigeren Kosten als multinationale Äquivalente bieten. Das Nettoergebnis ist die höchste regionale CAGR von 13,43 % für den asiatisch-pazifischen Raum, wobei Lateinamerika und der Nahe Osten ebenfalls beschleunigen, da das verfügbare Einkommen steigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Geräte | –1.4% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge und heterogene Regulierungszulassungen | –1.1% | Global, am komplexesten in der EU und China | Langfristig (≥ 4 Jahre) |

| Überprüfung der Energieeffizienz und Nachhaltigkeit bei der Beschaffung | –0.7% | Krankenhäuser in der EU und Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Seltene-Erden-Laserkomponenten | –0.9% | Global, Nordamerika und EU stark abhängig von chinesischen Vorleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Geräte

Multimodale Laserkonsolen kosten zwischen USD 100.000 und USD 500.000, wobei jährliche Serviceverträge 10–15 % des Kaufpreises hinzufügen. Verbrauchsmaterialien wie Kühlkartuschen und Lampenersatz schmälern die Margen weiter. Kleine Kliniken in Indien und Brasilien haben Schwierigkeiten, Finanzierungen zu sichern, und verzögern oft Upgrades, bis die Nutzungsgebühren sinken oder Leasing verfügbar wird. Abonnementmodelle senken Barrieren, übertragen jedoch das Restwertrisiko auf die Hersteller. Die Nachfrage konzentriert sich daher auf große ästhetische Zentren und akademische Krankenhäuser, die Kosten über einen höheren Patientendurchsatz amortisieren können.

Strenge und heterogene Regulierungszulassungen

FDA-510(k)-Prüfungen dauern durchschnittlich 6–12 Monate, aber die EU-MDR-Zertifizierung erstreckt sich nun auf 24–36 Monate aufgrund von Rückständen bei benannten Stellen. Chinas NMPA schreibt inländische klinische Studien für Klasse-III-Geräte vor, was USD 1–3 Millionen und bis zu 18 Monate vor der Vermarktung hinzufügt. Diese Verzögerungen verkürzen die effektive Patentlaufzeit und lenken F&E-Kapital auf Compliance statt auf Innovation. Unternehmen ohne globale Regulierungsteams müssen Partnerschaften eingehen oder Mehrregionenstrategien aufgeben, was wiederum die Geräteverfügbarkeit in wachstumsstarken Schwellenmärkten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostik überholt Behandlung

Behandlungsgeräte generierten im Jahr 2025 61,53 % des Umsatzes des Marktes für Dermatologiegeräte, da Kliniken weiterhin in Laser-, IPL- und RF-Konsolen investierten. Diagnostische Bildgebungsgeräte werden jedoch voraussichtlich mit einer CAGR von 13,75 % wachsen, was die Anreize der Kostenträger für die frühe Melanomerkennung widerspiegelt. Der Wandel unterstreicht, wie Fotodokumentation und KI-gestützte Beurteilung diagnostische Wege verkürzen und die Einführung auch in Umgebungen fördern, die traditionell von ästhetischen Behandlungen dominiert werden.

Die Marktgröße für Dermatologiegeräte im Bereich Diagnostik wird voraussichtlich von geschätzten USD 6,0 Milliarden im Jahr 2026 auf nahezu USD 11 Milliarden bis 2031 wachsen. Die FDA-Zulassung von DermaSensor im Jahr 2024 und FotoFinders KI-basiertes Ganzkörperkartieren veranschaulichen eine Pipeline, die auf nicht-invasive Läsionsanalyse ausgerichtet ist. Behandlungsplattformen bleiben für den Umsatz unverzichtbar, doch Kapitalbudgets balancieren zunehmend margenstarke Verbrauchsmaterialströme gegen strategische Investitionen in Bildgebung, die die Patientenakquisitionsraten steigert.

Nach Technologie: Hybride Energieplattformen brechen aus

Lasersysteme hielten im Jahr 2025 einen Marktanteil von 41,77 % am Markt für Dermatologiegeräte, aber hybride Konsolen, die Laser-, RF- und Ultraschallenergien kombinieren, werden die stärkste CAGR von 14,54 % verzeichnen. Kliniker schätzen Lösungen mit geringem Platzbedarf, die Akne, vaskuläre Läsionen und Photoschäden behandeln können, ohne Räume oder Stromversorgungen zu wechseln.

Das Wachstum von Hybridsystemen erhöht die Marktgröße für Dermatologiegeräte im Bereich multimodaler Konsolen, während die installierte Basis von Einzelindikationsgeräten schrumpft. Lumenis' Stellar-M22-IPL-Plattform und der Accure-1.726-nm-Laser verdeutlichen, wie neue Wellenlängen und Energiekombinationen klinische Menüs erweitern. Anbieter widmen daher F&E-Mittel Software-Updates und Applikator-Auffrischungen statt eigenständigen Hardware-Iterationen.

Nach Gerätebeweglichkeit: Handgehaltene Geräte profitieren von der Telemedizin

Festkonsolen repräsentierten im Jahr 2025 67,84 % des Umsatzes, unterstützt von Krankenhäusern und Hochvolumen-Spas, die robuste Kühlung und höhere Leistung benötigen. Tragbare professionelle Geräte werden voraussichtlich mit einer CAGR von 15,63 % wachsen, da Telehealth-Abrechnungscodes die Ferndermatoskopie und konfokale Bildgebung erstatten.

Der Marktanteil für Dermatologiegeräte verschiebt sich moderat in Richtung handgehaltener Geräte, die an Smartphones angeschlossen werden und eine schnelle Triage bei virtuellen Konsultationen ermöglichen. Gleichzeitig steigen Verbraucher-IPL- und LED-Geräte für den Heimgebrauch auf der Grundlage der FDA-Zulassungen von 2025 für Philips Lumea und ein Shenzhen-IPL-Modell. Das Wettbewerbsspiel teilt sich daher auf: Premium-Kliniken investieren in vernetzte Konsolen, während Verbraucher energieärmere Geräte für Erhaltungsbehandlungen akzeptieren.

Nach Anwendung: Regeneration übernimmt die Wachstumsführung

Die Hautkrebsdiagnose blieb im Jahr 2025 mit 31,24 % der größte Umsatzanteil, verankert durch versicherungsfinanzierte Biopsien und Exzisionen. Dennoch werden Regeneration und Resurfacing bis 2031 die schnellste CAGR von 13,84 % verzeichnen, da Patienten sichtbare, aber ausfallzeitarme Ergebnisse bevorzugen.

Die Marktgröße für Dermatologiegeräte im Bereich Regeneration wird voraussichtlich kurz nach 2030 die krebsbezogenen Umsätze übertreffen. Fraktionierte Laser, RF-Microneedling und HIFU-Geräte adressieren Kollagenabbau und Photoalterung sowohl für medizinische als auch kosmetische Indikationen. Der 40%ige Rückgang der Fettreduktionssitzungen im Jahr 2024 bestätigt einen Schwenk weg von der Kryolipolyse der ersten Generation hin zu Technologien, die Gewebe remodellieren statt Fettgewebe zu reduzieren.

Nach Endnutzer: Heimversorgung expandiert am schnellsten

Dermatologiekliniken erfassten im Jahr 2025 44,74 % der Ausgaben, da sie Diagnostik mit Eingriffspaketen bündeln. Die Heimversorgung wird jedoch mit einer CAGR von 15,93 % wachsen, angetrieben durch FDA-zugelassene Verbraucher-IPL-Geräte und die anhaltende Post-Pandemie-Präferenz für häusliche Erhaltungsbehandlungen.

Die Branche für Dermatologiegeräte reagiert durch Portfoliosegmentierung: professionelle Konsolen mit höherer Fluenz und fortschrittlicher Kühlung sowie Verbrauchergeräte mit Sicherheitsverriegelungen. Krankenhäuser, obwohl kleinere Käufer, behalten Spezialgeräte für Onkologie und Wundversorgung, wo die Erstattung die Kapitalintensität unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,14 %, angetrieben durch 112.000 prognostizierte Melanomfälle, schnelle Gerätezulassungswege und Telehealth-Erstattungen, die tragbare Diagnostik fördern. Die Region bleibt anfällig für Störungen in der Versorgung mit Seltenen Erden, profitiert jedoch von robusten Servicenetzwerken und hohem Ermessenseinkommen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,43 %, da Chinas ästhetisches Segment im Jahr 2024 CNY 178 Milliarden überschritt und jährlich um 15–20 % wächst. Indiens Gerätemarkt bewegt sich bis 2030 auf USD 50 Milliarden zu, unterstützt durch politische Ziele zur Ausweitung der Gesundheitsausgaben. Südkorea nutzt den Medizintourismus, während Japans alternde Bevölkerungsstruktur die Nachfrage nach Photoalterungs- und onkologischer Versorgung aufrechthält. Lokale Fertigungsbasen in China und Südkorea ermöglichen preisoptimierte Konsolen, die Kliniken mit geringeren Margen zufriedenstellen.

Europa verzeichnet eine langsamere Einführung, da MDR-Zertifizierungsverzögerungen die Vermarktungszyklen auf drei Jahre ausdehnen. Dennoch investieren Deutschland, Frankreich und das Vereinigte Königreich weiterhin in KI-gestützte Diagnostik und energieeffiziente Hybridplattformen. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, beschleunigt Geräteimporte im Rahmen von Vision 2030, und Lateinamerikas Brasilien bleibt trotz Währungsgegenwind der zweitgrößte Eingriffmarkt.

Wettbewerbslandschaft

Der Markt für Dermatologiegeräte weist eine moderate Konzentration auf. Lumenis, Candela, Cutera, BTL Industries und Alma Lasers behaupten ihre Führungsposition durch das Angebot von Konsolen für mehrere Indikationen sowie umfassende Serviceverträge. Candelas Übernahme für USD 1,8 Milliarden im Jahr 2024 zeigt das Vertrauen von Private-Equity-Investoren in Konsolidierungssynergien. Cuteras Insolvenzantrag nach Kapitel 11 später in diesem Jahr spiegelt die finanzielle Belastung mittelständischer Unternehmen wider, die F&E- und Regulierungskosten jonglieren.

Innovation schwenkt auf softwaredefinierten Hardware; Over-the-Air-Updates verlängern die Plattformlebensdauer und verankern Annuitätsmodelle für Verbrauchsmaterialien. KI-Module, die Ergebnisse vorhersagen, verbessern die Patientenkonversion und verschaffen frühen Anwendern einen überzeugenden Marketingvorteil. Hybridsysteme bleiben das Schlachtfeld, auf dem Anbieter bei Pulsformungsalgorithmen, Applikatorergonomie und cloudbasierten Nutzungsanalysen konkurrieren.

Chinesische Hersteller skalieren aggressiv und unterbieten multinationale Unternehmen um bis zu 40 %, verbessern jedoch die Ausgabequalität durch ISO-13485-Zertifizierung. Etablierte Marken kontern mit klinischen Evidenzdossiers und lokalen Schulungszentren, um Premium-Positionen in Nordamerika und Europa zu verteidigen. Hersteller umwerben auch Krankenhäuser durch das Angebot von Abonnementfinanzierungen, die der Nutzung entsprechen, wodurch Kapitalbudgets entlastet und langfristige Beziehungen gesichert werden.

Marktführer für Dermatologiegeräte

Cutera Inc.

Hologic Inc. (Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Biofrontera erhielt die FDA-Annahme seines sNDA für Ameluz-Topikalgel zur Verwendung mit RhodoLED-Lampen zur Behandlung des oberflächlichen Basalzellkarzinoms.

- Februar 2026: Galderma brachte Restylane Defyne und Restylane Refyne auf den Markt, die ersten OBT-basierten Hyaluronsäure-Injektablen, die in Japan zugelassen wurden.

- Januar 2026: Tiger BioSciences gründete eine Dermatologieabteilung, die plazentaabgeleitete Wundversorgungsgewebe und kosmetische Produkte an US-amerikanische Dermatologen liefert.

- Januar 2026: Podium stellte ein KI-Betriebssystem für ästhetische Praxen vor, das elektronische Patientenakten, Kommunikation und Marketingautomatisierung vereint.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Dermatologiegeräte als alle Diagnose- und Behandlungsgeräte, die Ärzte in Krankenhäusern, Dermatologiekliniken, ambulanten Operationszentren und medizinischen Spas einsetzen, um Haut, Haare und subkutanes Gewebe zu visualisieren, abzutragen, umzuformen oder zu entfernen. Typische Plattformen umfassen Dermatoskope, hochauflösende Bildgebungssysteme, Laser, Lichttherapiegeräte, elektrochirurgische Konsolen, Liposuktionshandstücke, Kryotherapiesonden und Mikrodermabrasionsräder.

Ausschluss aus dem Geltungsbereich: Schönheitsgeräte für den Heimgebrauch und topische Hautpflegeapplikatoren, die keine professionelle Aufsicht erfordern, sind nicht Bestandteil der Schätzung.

Segmentierungsübersicht

- Nach Produkttyp

- Diagnosegeräte

- Behandlungsgeräte

- Nach Technologie

- Laser

- Lichtbasiert / IPL

- Radiofrequenz (Mono-, Bi-, Multipolar)

- Ultraschall / HIFU

- Hybride und andere energiebasierte Systeme

- Nach Gerätebeweglichkeit

- Fest- / Konsolenbasierte Systeme

- Tragbare / handgehaltene professionelle Geräte

- Verbrauchergeräte für den Heimgebrauch

- Nach Anwendung

- Hautkrebsdiagnose

- Psoriasis

- Akne und Aknenarben

- Haarentfernung

- Hautregeneration und Resurfacing

- Tattooentfernung

- Entfernung vaskulärer und pigmentierter Läsionen

- Körperformung / Fettreduktion

- Nach Endnutzer

- Krankenhäuser

- Dermatologiekliniken

- Ästhetische / kosmetische Zentren und Spas

- Heimversorgungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Dermatologen, Biomediziningenieure, Beschaffungsmanager und Inhaber ästhetischer Ketten in Nordamerika, Europa, China und dem GCC. Die Gespräche beleuchteten den jährlichen Patientendurchsatz, die Verbrauchsmaterialquoten und die Ersatzzyklen, wodurch wir Annahmen aus der Sekundärforschung überprüfen und verfeinern konnten.

Desk Research

Wir begannen mit der Kartierung von Lieferströmen und Verfahrensvolumina anhand öffentlich zugänglicher Quellen wie der US FDA 510(k)-Datenbank, Eurostat-Handelscodes, Merkblättern der American Academy of Dermatology, WHO-Krebsregistern und PubMed-Fachzeitschriften. Unternehmens-10-Ks und Investorenpräsentationen klärten Umsatzaufteilungen, während Statistiken von Südkoreas HIRA und Japans MHLW regionale Adoptionskurven veranschaulichten. Ausgewählte kostenpflichtige Datensätze, insbesondere D&B Hoovers für Herstellerfinanzdaten und Questel für Patentgeschwindigkeit, schlossen verbleibende Lücken. Diese Referenzen sind illustrativ; viele weitere Materialien unterstützten die Datenerhebung und -validierung.

In einem zweiten Durchgang wurden Preislisten, Einfuhrzölle und Erstattungstarife erfasst, die die durchschnittlichen Verkaufspreise und das Wachstum der installierten Basis beeinflussen. Nachrichtenarchive auf Dow Jones Factiva verfolgten vierteljährliche Gerätestarts und Rückrufe und lieferten frühzeitige Signale für die Szenarioentwicklung.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion globaler Verfahrenspools, die aus Krebsinzidenz, Prävalenz ästhetischer Behandlungen und der Nachfrage nach Tattooentfernung abgeleitet werden. Diese Volumina werden mit regionsspezifischen Gerätedurchdringungsquoten, Kapazitätsauslastung und gewichteten Durchschnittspreisen verknüpft und anschließend durch Stichproben von Lieferanten-Rollups und Kanalfeedback überprüft. Eine multivariate Regression verknüpft das Einheitenwachstum mit verfügbarem Einkommen, Dermatologen-Dichte, Anteil der alternden Bevölkerung und Anzahl der Zulassungen, während ein ARIMA-Overlay kurzfristige Schwankungen erfasst. Wenn Lieferantendaten unvollständig sind, schließen Analogien zu Vergleichsländern, angepasst an die Kaufkraft, die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand externer Benchmarks unterzogen, gefolgt von einem Peer-Review vor der Freigabe. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Rückrufe, wegweisende Zulassungen oder geopolitische Erschütterungen ausgelöst werden.

Warum Mordors Dermatologiegeräte-Basislinie einer kritischen Prüfung standhält

Veröffentlichte Zahlen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktkörbe, Währungsbasen und Aktualisierungsrhythmen wählen.

Die wesentlichen Ursachen für Abweichungen sind vielfältig. Einige Studien schließen Bildgebungssysteme oder aufkommende Med-Spa-Kanäle aus. Andere wenden einheitliche Preise über Regionen hinweg an oder gehen von linearem Wachstum trotz regulatorischer Verzögerungen aus. Einige veröffentlichen Zahlen nur alle drei Jahre, während wir die Gesamtwerte jährlich überprüfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 16,04 Mrd. (2025) | Mordor Intelligence | |

| USD 16,81 Mrd. (2024) | Global Consultancy A | Schließt ambulante Operationszentren aus, einheitlicher Preiskorridor |

| USD 19,46 Mrd. (2025) | Industry Association B | Umfasst Geräte für Verbraucher, begrenzte Primärvalidierung |

| USD 6,20 Mrd. (2022) | Regional Consultancy C | Enge Gerätedefinition, veraltete Währungsumrechnung |

Dieser Vergleich zeigt, dass unsere disziplinierte Bereichsauswahl, die jährliche Aktualisierung und die Dual-Source-Validierung Entscheidungsträgern einen ausgewogenen Benchmark liefern, der auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Dermatologiegeräten bis 2031?

Der Markt für Dermatologiegeräte wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,48 % wachsen und bis Ende des Zeitraums USD 31,19 Milliarden erreichen.

Welche Gerätekategorie gewinnt am schnellsten Marktanteile?

Diagnostische Bildgebungssysteme werden voraussichtlich mit einer CAGR von 13,75 % wachsen, der schnellsten unter den Produkttypen, da Kostenträger die frühe Krebserkennung finanzieren.

Welcher Technologietrend verändert die Kaufentscheidungen von Kliniken?

Hybride Energiekonsolen, die Laser-, Radiofrequenz- und Ultraschallmodalitäten kombinieren, zeigen die höchste CAGR von 14,54 %, da sie mehrere Indikationen auf einer Plattform abdecken.

Wie werden Änderungen der Telehealth-Politik die Geräteeinführung beeinflussen?

Die aktuellen US-amerikanischen Teledermatologie-Erstattungen, die bis Januar 2026 gültig sind, treiben starke Verkäufe für tragbare Bildgebungsgeräte an, aber ausstehende politische Überprüfungen könnten das Wachstum danach verlangsamen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, gestützt durch China, Indien und Südkorea, wird voraussichtlich die schnellste CAGR von 13,43 % verzeichnen und den größten Anteil an neuen Umsatzzuwächsen beitragen.

Werden abonnementbasierte Finanzierungsmodelle zum Mainstream?

Ja, Krankenhäuser und große Kliniken bevorzugen zunehmend nutzungsbasierte Leasingverträge, die Gerätekäufe in Betriebsausgaben umwandeln, ein Modell, das Hersteller nun unterstützen.

Seite zuletzt aktualisiert am: