Marktgröße und Marktanteil für Atemwegsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

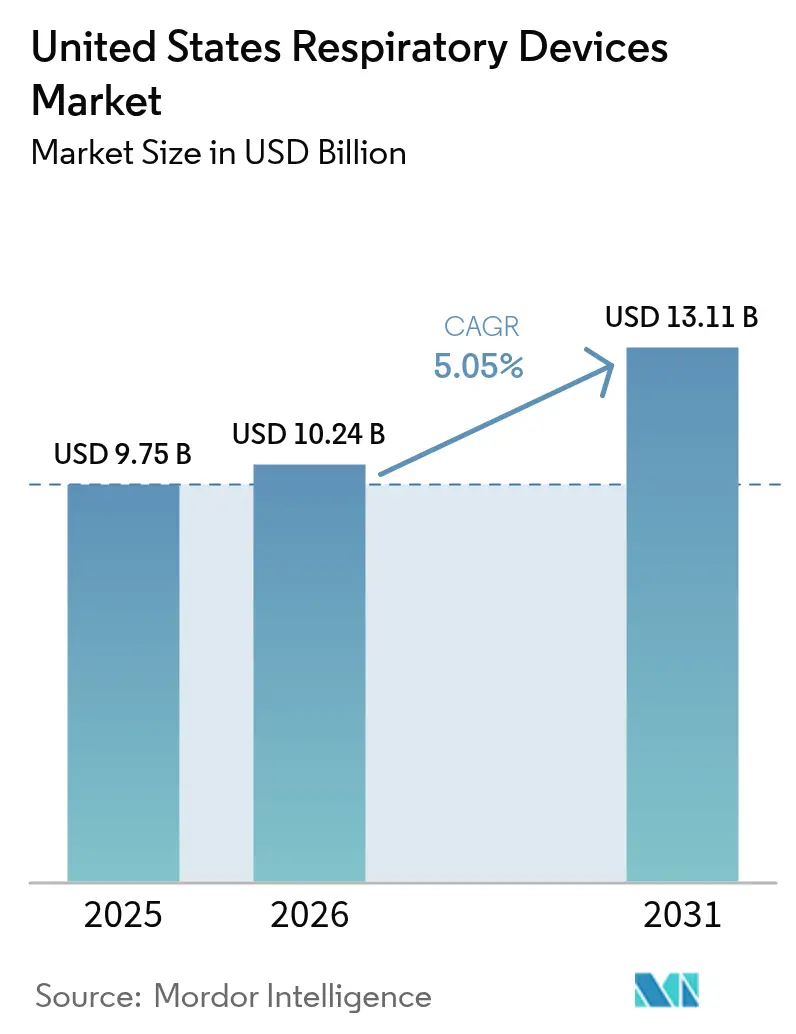

| Marktgröße im Basisjahr (2025) | 9.75 Milliarden US-Dollar |

| Marktgröße (2026) | 10.24 Milliarden US-Dollar |

| Marktgröße (2031) | 13.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegsgeräte in den Vereinigten Staaten von Mordor Intelligence

Der Markt für Atemwegsgeräte in den Vereinigten Staaten wurde im Jahr 2025 auf einen Wert von 9,75 Milliarden USD geschätzt und soll von 10,24 Milliarden USD im Jahr 2026 auf 13,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum folgt der steigenden Prävalenz chronischer Atemwegserkrankungen, einer alternden Bevölkerung, die häusliche Behandlung bevorzugt, sowie der Ausweitung der Erstattung durch die Centers for Medicare & Medicaid Services (CMS) für häusliche Sauerstofftherapie und nicht-invasive Beatmung. Intensiver werdende Waldbrandsaisons, insbesondere in den westlichen Bundesstaaten, steigern das Verbraucherinteresse an luftreinigenden Atemwegsprodukten, während in Diagnosewerkzeuge eingebettete Algorithmen der künstlichen Intelligenz (KI) die Zeit bis zur Versorgung verkürzen und die klinische Genauigkeit verbessern. Gleichzeitig zwingt rückrufbedingte Qualitätsprüfung die Hersteller, in sicherere Materialien und intelligentere Sensoren zu investieren, was den Wettbewerbsfokus auf die Patientensicherheit schärft. Eine moderate Branchenkonsolidierung hält an, da führende Marken Digital-Health-Start-ups übernehmen, um Hardware, Software und Datenanalyse in einheitliche Versorgungsplattformen zu integrieren.[1]Quelle: ResMed Inc., „Ergebnisse für das dritte Quartal des Geschäftsjahres 2025”, resmed.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 46,10 % des Umsatzanteils des Marktes für Atemwegsgeräte in den Vereinigten Staaten auf Therapiegeräte; Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen.

- Nach Indikation hielt die chronisch obstruktive Lungenerkrankung (COPD) im Jahr 2025 einen Anteil von 43,80 % an der Marktgröße für Atemwegsgeräte in den Vereinigten Staaten, während Schlafapnoe bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen wird.

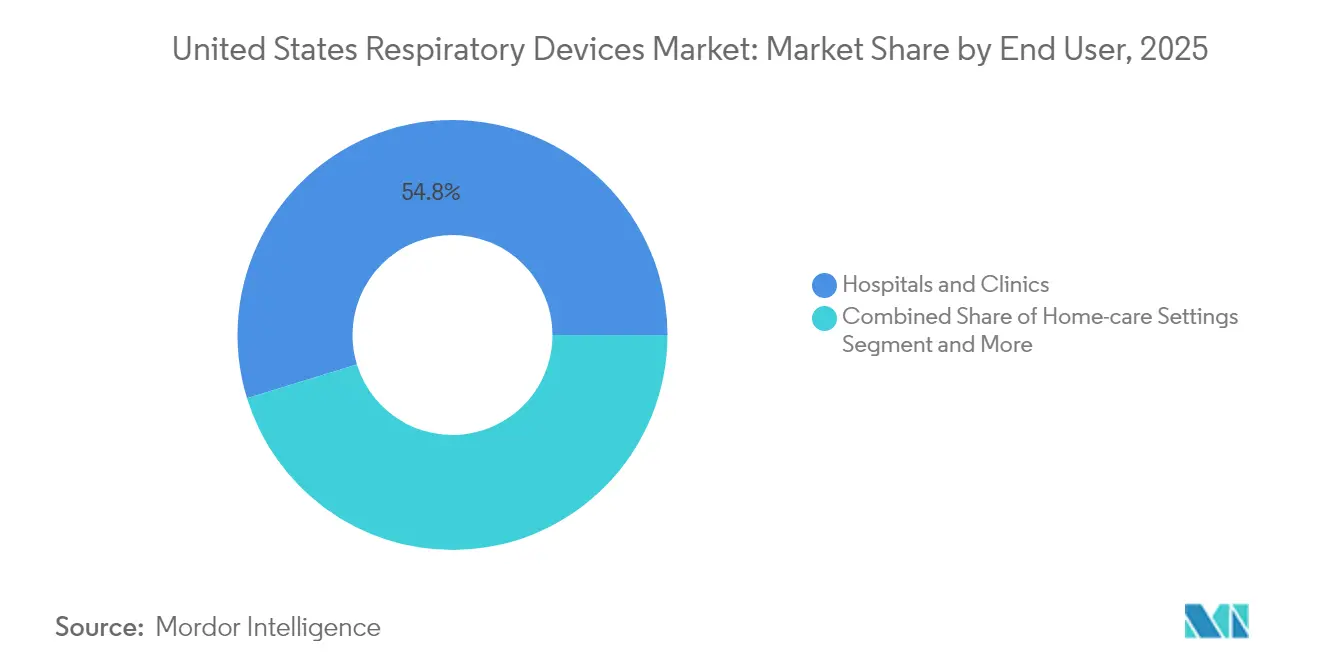

- Nach Endnutzer entfielen im Jahr 2025 54,75 % des Marktanteils für Atemwegsgeräte in den Vereinigten Staaten auf Krankenhäuser und Kliniken, während häusliche Pflegeumgebungen die schnellste CAGR von 7,45 % bis 2031 verzeichnen.

- Nach Region führte der Süden im Jahr 2025 mit 31,95 % des Marktanteils für Atemwegsgeräte in den Vereinigten Staaten; der Westen führt die Wachstumsprognosen mit einer CAGR von 7,90 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Atemwegsgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende COPD- und Asthma-Prävalenz bei US-amerikanischen Erwachsenen | +1.2% | National, mit höherer Konzentration im Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Verlagerung zur häuslichen Pflege | +0.9% | National, mit beschleunigter Auswirkung im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Ausweitung der CMS-Erstattung für häusliche Sauerstofftherapie und nicht-invasive Beatmung | +0.8% | National, mit unmittelbaren Vorteilen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Übernahme intelligenter, vernetzter Atemwegsgeräte über Telemedizin | +0.7% | National, mit früher Einführung im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter Operationszentren als Treiber für tragbare Beatmung | +0.5% | National, mit Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Waldbrandrauch-Episoden steigern die Nachfrage nach häuslicher Atemwegspflege | +0.4% | Vorwiegend Westen und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende COPD- und Asthma-Prävalenz bei US-amerikanischen Erwachsenen

COPD betrifft 12,5 Millionen diagnostizierte Erwachsene und Asthma betrifft 26,8 Millionen Amerikaner, wobei die Prävalenz in den südöstlichen und mittleren westlichen Landkreisen ihren Höhepunkt erreicht.[2]Quelle: Centers for Disease Control and Prevention, „Erwachsene mit COPD-Diagnose nach Landkreis”, cdc.gov Die COPD-Raten auf Bundesstaatsebene variieren von 3 % in Hawaii bis 12 % in West Virginia, was die Unterschiede bei Umweltbelastungen und dem Zugang zur Gesundheitsversorgung widerspiegelt. Die COPD-Sterblichkeit liegt zwischen 41 und 171 Todesfällen pro 100.000 Erwachsene, was die anhaltende therapeutische Belastung unterstreicht. Diese epidemiologischen Muster treiben die Nachfrage nach Verneblern, Sauerstoffkonzentratoren und digitalen Inhalatoren an, die in der Lage sind, Exazerbationen durch Überwachung von Inspirationsflussmetriken vorherzusagen. Die jährlichen direkten und indirekten Asthmakosten nähern sich 80 Milliarden USD, was das Interesse der Kostenträger an kosteneffizienten häuslichen Atemwegslösungen verstärkt.

Alternde Bevölkerung und Verlagerung zur häuslichen Pflege

Bis 2060 wird fast ein Viertel der Amerikaner 65 Jahre oder älter sein, was einen strukturellen Wandel hin zu häuslicher Therapie und Fernpatientenüberwachung auslöst. Medicare-Begünstigte verzeichneten in jüngster Zeit über 240.000 COPD-bedingte Krankenhausaufenthalte, was den Bedarf an tragbaren Sauerstoffkonzentratoren und Heimbeatmungsgeräten verstärkt. Die Nutzer der Fernpatientenüberwachung belaufen sich bereits auf etwa 50 Millionen und sollen sich bis Ende des Jahrzehnts verdoppeln, da die Erstattung mit Anreizen der wertorientierten Versorgung in Einklang gebracht wird. Das Patient-Driven Groupings Model erhöht die betriebliche Komplexität, belohnt jedoch Anbieter, die messbare Ergebnisverbesserungen mithilfe vernetzter Atemwegsplattformen nachweisen. Die Fälle von Langzeitbeatmung haben sich über zwei Jahrzehnte mehr als verdoppelt, was die Kapazitäten in postakuten Einrichtungen einschränkt und Investitionen in heimkompatible Beatmungsgeräte antreibt.

Ausweitung der CMS-Erstattung für häusliche Sauerstofftherapie und nicht-invasive Beatmung

Neue Healthcare Common Procedure Coding System (HCPCS)-Codes für multifunktionale Atemwegsgeräte, die ab Januar 2025 gelten, erweitern die Liste der förderfähigen Geräte und verkürzen die Amortisationszeiten für Anbieter, die fortschrittliche Technologie einsetzen. Während die Fehlerquoten bei der Abrechnung von CPAP-Zubehör im Jahr 2023 15 % erreichten, hat CMS die erweiterte Abdeckung mit strengen Dokumentationsprüfungen kombiniert, um Verschwendung einzudämmen. Der Physician Fee Schedule 2025 führt eine Reduzierung der durchschnittlichen Zahlung um 2,93 % ein, behält jedoch Telemedizin-Ausnahmeregelungen bei, die eine virtuelle Beurteilung von Atemwegspatienten ermöglichen und die Hardwarenachfrage aufrechterhalten. Medicare Advantage-Pläne müssen nun COPD und Asthma in die Kriterien für das Medikamententherapiemanagement aufnehmen, was den Gerätezugang weiter ausweitet. Das Home Health Value-Based Purchasing Model verknüpft die Erstattung mit Ergebnismetriken und stimuliert die Einführung vernetzter Überwachungslösungen durch Anbieter, die die Wirksamkeit in der realen Welt nachweisen.

Übernahme intelligenter, vernetzter Atemwegsgeräte über Telemedizin

Die FDA-Zulassung von KI-gestützten Lungenschallanalysesystemen und Spirometern für den Heimgebrauch signalisiert das regulatorische Vertrauen in Diagnosen durch maschinelles Lernen. ResMeds NightOwl-Heimschlafapnoe-Test ergänzt ein digitales Ökosystem, das bereits 151 Millionen Patientenleben durch cloud-verbundene Geräte für positiven Atemwegsdruck (PAP) versorgt. Intelligente Inhalatoren mit Bluetooth-Sensoren liefern nahezu in Echtzeit Adhärenzdaten und erreichen eine Wirkstoffabgabeeffizienz von bis zu 80 % in die Lungen, was herkömmliche Inhalatoren übertrifft. Tragbare akustische Monitore in der Spätentwicklungsphase werden eine kontinuierliche Beurteilung von eingeschlossener Luft und eine frühzeitige Erkennung von Verschlechterungen ermöglichen, und mehrere haben bereits vorläufige Erstattungscodes vor dem vollständigen kommerziellen Start erhalten. Notaufnahmen, die KI-Planungstools erproben, berichten von kürzeren Wartezeiten für die mechanische Beatmung, was die nachgelagerten Kapazitätsgewinne durch prädiktive Gerätedaten veranschaulicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Investitionsbudgetzyklen von Krankenhäusern | -0.8% | National, mit stärkerer Auswirkung in ländlichen Krankenhäusern und Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Strenge FDA-Zulassungsfristen | -0.6% | National, alle Gerätekategorien betreffend | Langfristig (≥ 4 Jahre) |

| Rückrufe und Sicherheitsbedenken untergraben das Markenvertrauen | -0.5% | National, mit konzentrierter Auswirkung auf betroffene Hersteller | Kurzfristig (≤ 2 Jahre) |

| Mangelndes Bewusstsein für Frühdiagnose | -0.4% | National, mit stärkerer Auswirkung in unterversorgten Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Investitionsbudgetzyklen von Krankenhäusern

Die meisten US-amerikanischen Krankenhäuser planen größere Geräteanschaffungen einmal pro Geschäftsjahr, was Ersatzentscheidungen um 12–18 Monate verlängert und die Beschaffung fortschrittlicher Beatmungsgeräte und bildgebungsqualifizierter Ultraschallgeräte verzögert. Eine Zahlungskürzung von 2,93 % im Physician Fee Schedule 2025 komprimiert die Betriebsmargen, insbesondere in ländlichen Einrichtungen mit geringen Barreserven. Die wertorientierte Erstattung erfordert klare klinische Ergebnisnachweise für Investitionsanträge, was die Anforderungen an Gerätehersteller erhöht, reale Daten bereitzustellen. Obwohl die jährlichen wirtschaftlichen Kosten von COPD sich 50 Milliarden USD nähern, kann die längere Amortisationszeit für anspruchsvolle Diagnosegeräte die Einführung verlangsamen, insbesondere dort, wo das Patientenvolumen gering ist.[3]Quelle: American Lung Association, „Nationaler Indikatorenbericht COPD”, lung.org Hersteller bieten Leasing- und nutzungsbasierte Abonnementmodelle an, um den Preisschock abzumildern, aber die Akzeptanz bleibt außerhalb großer Gesundheitssysteme gemischt.

Strenge FDA-Zulassungsfristen

Durchschnittliche 510(k)-Prüfzyklen für komplexe Atemwegsgeräte überschreiten 180 Tage, was die Markteinführungszeit verlängert und die Entwicklungskosten erhöht. Die Breakthrough-Device-Designation bietet einen beschleunigten Weg, erfordert jedoch strenge klinische Nachweise, eine Hürde, die kleine Innovatoren möglicherweise nicht überwinden können. Die Verpflichtungen zur Marktüberwachung nach der Zulassung haben sich nach hochkarätigen Rückrufen verschärft, was Unternehmen dazu zwingt, zusätzliche Ressourcen für Langzeitsicherheitsstudien bereitzustellen. Während eine stärkere Aufsicht den Patientenschutz verbessert, kann sie die Kommerzialisierung inkrementeller Innovationen wie KI-Software-Updates, die in bestehende Hardware eingebettet sind, verzögern. Einige Unternehmen haben modulare Regulierungsstrategien eingeführt, indem sie zunächst eine Zulassung für Kernplattformen erhalten und Softwarefunktionen unter nachfolgenden Ergänzungen hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutische Dominanz bei gleichzeitiger diagnostischer Beschleunigung

Therapiegeräte machten 46,10 % des Marktes für Atemwegsgeräte in den Vereinigten Staaten im Jahr 2025 aus, gestützt durch Geräte für positiven Atemwegsdruck (PAP) und Heimbeatmungsgeräte, die sowohl chronische als auch akute Erkrankungen behandeln. Die installierte Basis erzeugt eine Nachfrage nach margenstarken Verbrauchsmaterialien, während KI-gesteuerte Adhärenzalgorithmen die therapeutische Wirksamkeit steigern. Diagnose- und Überwachungsgeräte bleiben die am schnellsten wachsende Kategorie mit einer CAGR von 6,42 % bis 2031, da von der FDA zugelassene Spirometer für den Heimgebrauch und KI-Auskultationssoftware Tests von Kliniken in Wohnzimmer verlagern. Verbrauchsmaterialien verzeichnen eine stetige Nachfrage, da Masken, Filter und Atemkreisläufe einen regelmäßigen Austausch erfordern und so wiederkehrende Einnahmen sicherstellen.

Ein wichtiger Wachstumsimpuls ergibt sich aus vibrierenden Gitterverneblern, die eine überlegene Ablagerung bei der COPD-Therapie liefern, was zur Aufnahme in die Formulare großer Kostenträger führt. Tragbare Sauerstoffkonzentratoren integrieren Cloud-Konnektivität, sodass Kliniker den Fluss aus der Ferne anpassen können, was mit den Trends zur häuslichen Pflege übereinstimmt. Diagnostische intelligente Pflaster, die Atemfrequenz und Schlafbewegung verfolgen, verkürzen die Diagnosezyklen für Schlafapnoe. Zusammengenommen fügen diese Faktoren der Marktgröße für Atemwegsgeräte in den Vereinigten Staaten inkrementellen Wert hinzu und intensivieren gleichzeitig den Wettbewerb um datengesteuerte Nutzererlebnisse.

Nach Indikation: COPD-Skalierung trifft auf Schlafapnoe-Dynamik

COPD repräsentierte 43,80 % der Marktgröße für Atemwegsgeräte in den Vereinigten Staaten im Jahr 2025, da 12,5 Millionen Erwachsene eine kontinuierliche Beatmungsunterstützung, Vernebelung und Sauerstofftherapie benötigten. Krankenhausaufenthalte bei Medicare-Begünstigten verstärken den Geräteumsatz in institutionellen Umgebungen und weiten die Nachfrage auf Pflegeheime aus. Schlafapnoe beschleunigt sich mit einer CAGR von 8,45 % bis 2031, angetrieben durch die Akzeptanz von Heimschlaftests durch Versicherer und starke Belege dafür, dass CPAP-Therapie die Gesamtmortalität senkt. Asthma mit einer Prävalenz von 8,2 % treibt weiterhin das Volumen von Inhalatoren und Spitzenfluss-Messgeräten an, insbesondere in der pädiatrischen Versorgung.

Infektiöse Atemwegserkrankungen haben die Beatmungsgeräteauslastung während COVID-19-Wellen vorübergehend erhöht und sich auf einem höheren Basisniveau als vor der Pandemie normalisiert, da Krankenhäuser Notfallbestände aufrechterhalten. Andere Erkrankungen – einschließlich Bronchiektasen und neuromuskulär bedingter Hypoventilation – tragen eine Nischen-, aber stabile Nachfrage nach Atemwegsreinigungsgeräten und volumensgesicherten Beatmungsgeräten bei. Eine präzise Segmentierung ermöglicht es Lieferanten, Zubehör anzupassen, wie z. B. spezialisierte Masken für die pädiatrische Schlafapnoe-Kohorte, und so den adressierbaren Anteil zu erweitern, ohne den COPD-Kernerfolg zu kannibalisieren.

Nach Endnutzer: Dynamik der häuslichen Pflege gestaltet den Vertrieb um

Krankenhäuser und Kliniken hielten im Jahr 2025 54,75 % des Marktanteils für Atemwegsgeräte in den Vereinigten Staaten dank Flotten von Intensivbeatmungsgeräten, Lungenfunktionslabors und Anästhesieabteilungen. Dennoch verzeichnen häusliche Pflegeumgebungen die höchste CAGR von 7,45 %, da Kostenträger das Management chronischer Erkrankungen aus kostspieligen stationären Umgebungen herauslenken. Fernpatientenüberwachungsplattformen speisen kontinuierliche Fluss-, Sättigungs- und Nutzungsdaten direkt in elektronische Patientenakten ein und unterstützen wertorientierte Erstattungsauslöser. Ambulante Operationszentren bevorzugen kompakte Beatmungsgeräte, die Kapnografie integrieren, um ambulante Sedierungsabläufe zu optimieren, was den allgemeinen Trend zu minimal-invasiven Eingriffen widerspiegelt.

Langzeitpflegeeinrichtungen erhöhen die Beschaffung von Druckunterstützungsbeatmungsgeräten und Absaugeinheiten, da die Zahl der Patienten, die eine verlängerte Atemwegshilfe benötigen, steigt. Notfall- und Traumazentren diversifizieren ihren Bestand mit Hochfluss-Nasensauerstoffsystemen und tragbaren ECMO-Bereitschaftskits, um sich gegen Massenanfall-Atemwegsereignisse zu wappnen. Insgesamt richten diese Dynamiken die Vertriebsnetze neu aus und veranlassen Hersteller, Partnerschaften mit Lieferanten von langlebigen medizinischen Geräten einzugehen, um Patienten dort zu erreichen, wo sie Versorgung erhalten.

Geografische Analyse

Der Süden führte im Jahr 2025 mit 31,95 % des Marktes für Atemwegsgeräte in den Vereinigten Staaten, was die erhöhte COPD-Prävalenz widerspiegelt, die in West Virginia mit 12 % im Vergleich zu 3 % in Hawaii ihren Höhepunkt erreicht. Der hohe Einsatz von Klimaanlagen erhöht den Bedarf an Feuchtigkeitskontrolle in Innenräumen und beeinflusst die Auswahl von entfeuchtenden Sauerstoffkonzentratoren. Die robusten Krankenhausnetzwerke und der erhebliche Langzeitpflegebestand der Region stützen die Ersatzzyklen für Beatmungsgeräte und Absaugausrüstung.

Der Westen verzeichnet die stärkste CAGR von 7,90 % bis 2031, da Waldbrandrauch die Verbraucherakzeptanz von HEPA-ausgestatteten Atemwegsgeräten antreibt und technologieorientierte Gesundheitssysteme KI-gestützte Heimdiagnostik einsetzen. Innenraumluftreinigung kann die Feinstaubbelastung während Rauchereignissen halbieren, was Versicherer dazu ermutigt, Luftreiniger für Hochrisikopatienten zu übernehmen. Technologiezentren in Kalifornien und Washington fördern frühe Erprobungen vernetzter Inhalatoren und akustischer Wearables und beschleunigen die kommerzielle Einführung.

Der Nordosten profitiert von höheren Pro-Kopf-Gesundheitsausgaben und der frühen Einführung digitaler Gesundheitslösungen; akademische medizinische Zentren dort sind oft Pioniere bei KI-Atemwegsalgorithmen. Der Mittlere Westen balanciert industrielle Luftqualitätsprobleme mit landwirtschaftlicher Staubbelastung und hält eine stetige Geräteerneuerungsnachfrage aufrecht. Unterdessen sieht sich der Südwesten mit Staubsturm-Atemwegsrisiken konfrontiert, die Filtrations- und Verneblerankäufe bei gefährdeten Gruppen erhöhen. In allen Regionen schließt die CMS-Erstattung für häuslichen Sauerstoff und nicht-invasive Beatmung die Lücke zwischen ländlichen und städtischen Gebieten, sodass Patienten in abgelegenen Landkreisen auf fortschrittliche Geräte zugreifen können, ohne lange Wege zur Versorgung zurückzulegen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. ResMed führt mit einem cloud-vernetzten PAP-Ökosystem, das 1,3 Milliarden USD Quartalsumsatz erzielte und 7 % des Umsatzes in Forschung und Entwicklung reinvestiert. Philips verfolgt die Behebung von rückrufbetroffenen Beständen und arbeitet gleichzeitig mit Medtronic an der nächsten Generation der Patientenüberwachungstechnologie zusammen. Fisher & Paykel Healthcare nutzt ein wachsendes Patentportfolio rund um Niederdruck-Nasenschnittstellen, um sich durch Komfort und Adhärenz zu differenzieren.

Strategische Übernahmen beschleunigen die Portfoliodiversifizierung: Owens & Minors Kauf von Rotech Healthcare für 1,36 Milliarden USD vertieft den Vertrieb im häuslichen Atemwegskanal. Medtronics Veräußerung seiner traditionellen Beatmungsgerätelinie setzte Kapital frei, um sich auf sensorenreiche Monitore zu konzentrieren, die prädiktive Analyse-Dashboards speisen.

Start-ups, die sich auf KI-Auskultation und tragbare akustische Überwachung konzentrieren, sichern sich Minderheitsbeteiligungen von etablierten Unternehmen, die Optionen in der Frühphase suchen. Die Wettbewerbsgrenze verlagert sich damit von eigenständiger Hardware hin zu vollständigen Atemwegsversorgungsplattformen, die Geräte, Software und umfassende Dienstleistungen kombinieren.

Marktführer für Atemwegsgeräte in den Vereinigten Staaten

Fisher & Paykel Healthcare Ltd

ResMed

Koninklijke Philips N.V.

Drägerwerk AG

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ResMed gab die landesweite Verfügbarkeit seines von der FDA zugelassenen NightOwl-Heimschlafapnoe-Tests in den Vereinigten Staaten bekannt.

- Dezember 2024: Movano Health erhielt die FDA-Zulassung für die Pulsoximetrie-Funktion seines intelligenten EvieMED-Rings.

- September 2024: Die FDA ließ Sleep Rx zu, das erste kontaktlose Schlafapnoe-Diagnosegerät mit einem pneumatischen Sensorarray.

- August 2024: Huxley Medical erhielt die 510(k)-Zulassung für SANSA, ein am Brustkorb getragenes Schlafapnoe-Diagnosepflaster.

Berichtsumfang des Marktes für Atemwegsgeräte in den Vereinigten Staaten

Gemäß dem Umfang des Berichts umfassen Atemwegsgeräte diagnostische und überwachende Atemwegsgeräte, Therapiegeräte und Verbrauchsmaterialien für die Verabreichung von Langzeit-Kunstbeatmung. Der Markt für Atemwegsgeräte in den Vereinigten Staaten ist segmentiert nach Typ (Diagnose- und Überwachungsgeräte (Spirometer, Schlaftestgeräte, Spitzenfluss-Messgeräte, Pulsoximeter, Kapnografen, andere Diagnose- und Überwachungsgeräte), Therapiegeräte (CPAP-Geräte, BiPAP-Geräte, Befeuchter, Vernebler, Sauerstoffkonzentratoren, Beatmungsgeräte, Inhalatoren, andere Therapiegeräte) und Verbrauchsmaterialien (Masken, Atemkreisläufe, andere Verbrauchsmaterialien)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Spitzenfluss-Messgeräte | |

| Pulsoximeter | |

| Kapnografen | |

| Andere Diagnose- und Überwachungsgeräte | |

| Therapiegeräte | CPAP-Geräte |

| BiPAP-Geräte | |

| Befeuchter | |

| Vernebler | |

| Sauerstoffkonzentratoren | |

| Beatmungsgeräte (invasiv, nicht-invasiv) | |

| Inhalatoren (Dosieraerosol-Inhalatoren, Trockenpulver-Inhalatoren, Soft-Mist-Inhalatoren) | |

| Andere Therapiegeräte | |

| Verbrauchsmaterialien | Masken (CPAP, Sauerstoff, Vernebler) |

| Atemkreisläufe | |

| Filter und Kanülen | |

| Andere Verbrauchsmaterialien |

| COPD |

| Asthma |

| Schlafapnoe |

| Infektionskrankheiten |

| Andere Atemwegserkrankungen |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Ambulante Operationszentren |

| Notfall- und Traumazentren |

| Langzeitpflegeeinrichtungen |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Westen |

| Südwesten |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Spitzenfluss-Messgeräte | ||

| Pulsoximeter | ||

| Kapnografen | ||

| Andere Diagnose- und Überwachungsgeräte | ||

| Therapiegeräte | CPAP-Geräte | |

| BiPAP-Geräte | ||

| Befeuchter | ||

| Vernebler | ||

| Sauerstoffkonzentratoren | ||

| Beatmungsgeräte (invasiv, nicht-invasiv) | ||

| Inhalatoren (Dosieraerosol-Inhalatoren, Trockenpulver-Inhalatoren, Soft-Mist-Inhalatoren) | ||

| Andere Therapiegeräte | ||

| Verbrauchsmaterialien | Masken (CPAP, Sauerstoff, Vernebler) | |

| Atemkreisläufe | ||

| Filter und Kanülen | ||

| Andere Verbrauchsmaterialien | ||

| Nach Indikation | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Infektionskrankheiten | ||

| Andere Atemwegserkrankungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Ambulante Operationszentren | ||

| Notfall- und Traumazentren | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Westen | ||

| Südwesten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Atemwegsgeräte in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Atemwegsgeräte in den Vereinigten Staaten beträgt im Jahr 2026 10,24 Milliarden USD und soll bis 2031 13,11 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Therapiegeräte machen 46,10 % des Umsatzes im Jahr 2025 aus, angeführt von CPAP- und BiPAP-Systemen.

Welche Indikation wächst am schnellsten?

Schlafapnoe expandiert bis 2031 mit einer CAGR von 8,45 % aufgrund einer größeren Verfügbarkeit von Heimtests und der Kostenträgerdeckung für CPAP-Therapie.

Warum ist die Region Westen die am schnellsten wachsende Geografie?

Waldbrandbedingte Luftqualitätsereignisse und die frühe Einführung vernetzter Gesundheitstechnologien treiben eine CAGR von 7,90 % im Westen an.

Welcher Faktor schränkt die Gerätebeschaffung von Krankenhäusern am stärksten ein?

Hohe Anschaffungskosten in Kombination mit einer strengeren CMS-Erstattung verlangsamen die Beschaffungszyklen, insbesondere in ländlichen Krankenhäusern.

Wie wirken sich Rückrufe auf die Marktdynamik aus?

Großangelegte Rückrufe haben die Markentreue verändert und Anbieter dazu veranlasst, die Gerätesicherheitshistorie vor dem Kauf zu prüfen, was Türen für Wettbewerber mit stärkeren Qualitätsnachweisen öffnet.

Seite zuletzt aktualisiert am: