Marktgröße und Marktanteil für Drug-Device-Kombinationsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

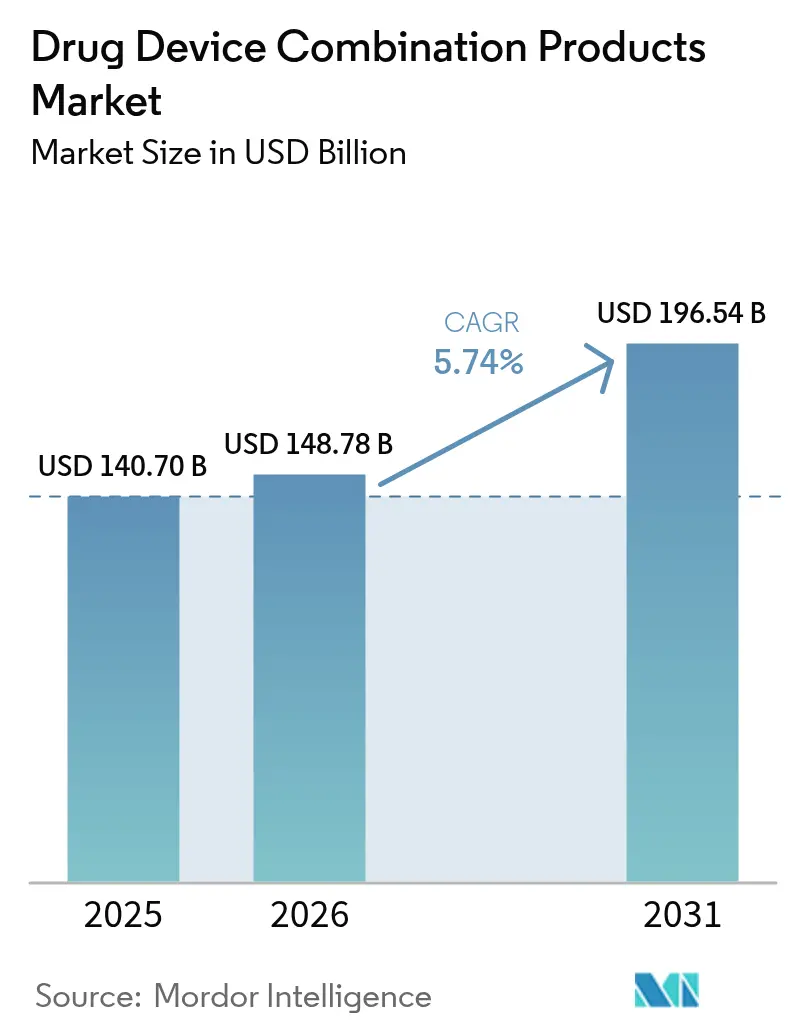

| Marktgröße (2026) | 148.78 Milliarden US-Dollar |

| Marktgröße (2031) | 196.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drug-Device-Kombinationsprodukte von Mordor Intelligence

Die Marktgröße für Drug-Device-Kombinationsprodukte wurde im Jahr 2025 auf 140,7 Milliarden USD geschätzt und soll von 148,78 Milliarden USD im Jahr 2026 auf 196,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Das Wachstum ist auf die zunehmende Verbreitung chronischer Erkrankungen, schnellere regulatorische Zulassungswege in den USA, die die Genehmigungszeiten verkürzen [1]U.S. Food and Drug Administration, "Kombinationsprodukte: Schnelle Fakten," fda.gov , sowie die Nachfrage der Patienten nach integrierten Therapien zurückzuführen, die die Therapietreue verbessern und gleichzeitig die Gesamtbehandlungskosten senken. Die Konvergenz von Echtzeit-Monitoring und gezielter Medikamentenabgabe verwandelt einst passive Geräte in aktive Plattformen für das Krankheitsmanagement und schafft neue Wertversprechen für Kostenträger und Leistungserbringer. Nordamerika behauptet seine Führungsposition durch robuste Innovationsfinanzierung, während der asiatisch-pazifische Raum durch kostenwettbewerbsfähige Sterilherstellung und unterstützende politische Harmonisierung an Dynamik gewinnt. Der Wettbewerb verschärft sich, da etablierte Unternehmen Nischeninnovatoren aufkaufen, um Drug-Device-Know-how und digitale Kompetenzen zu sichern.

Wichtigste Erkenntnisse des Berichts

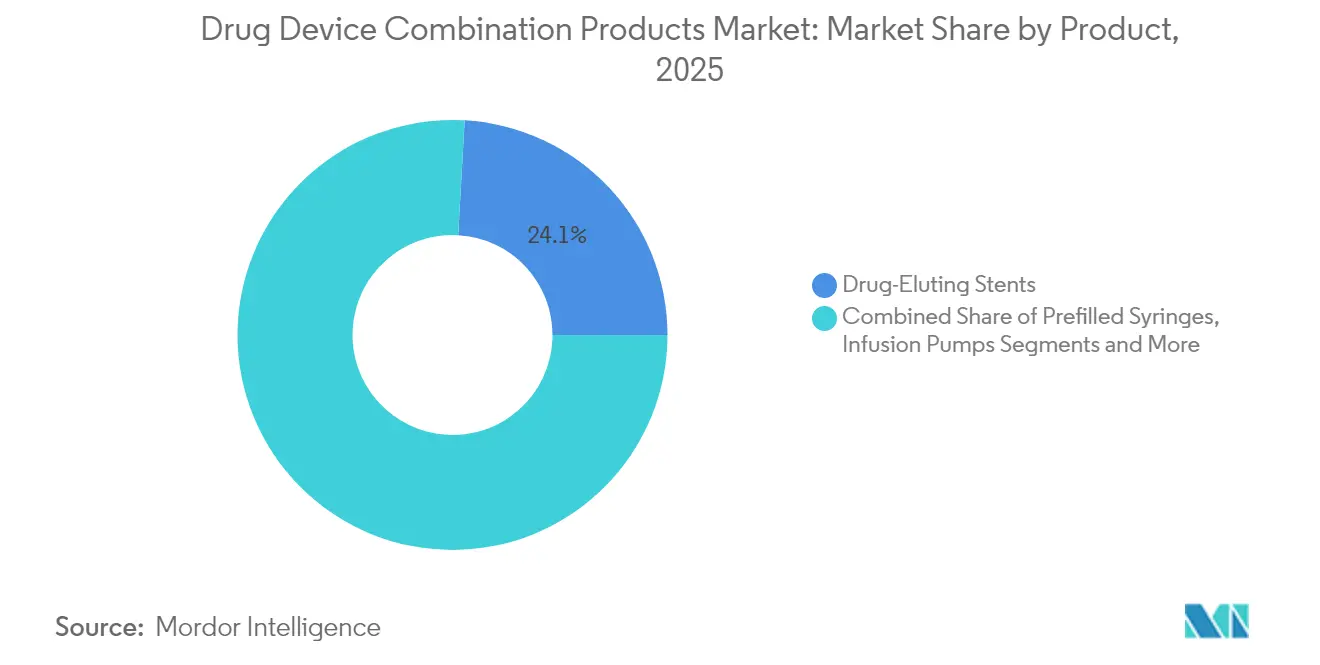

- Nach Produktkategorie hielten Drug-Eluting-Stents im Jahr 2025 einen Marktanteil von 24,10 % am Markt für Drug-Device-Kombinationsprodukte; vorgefüllte Spritzen sollen bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 35,02 % des Marktvolumens für Drug-Device-Kombinationsprodukte auf Herz-Kreislauf-Erkrankungen, während das Schmerzmanagement bis 2031 mit einer CAGR von 6,31 % wächst.

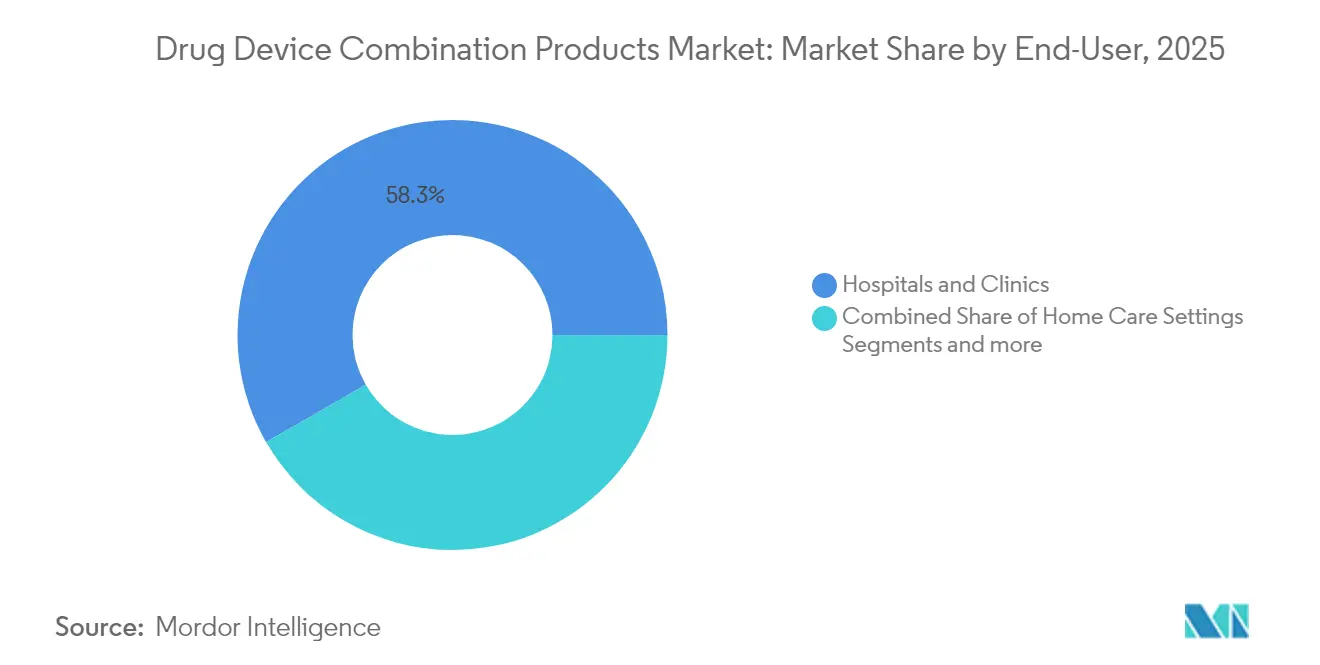

- Nach Endnutzer entfielen im Jahr 2025 58,30 % des Marktvolumens für Drug-Device-Kombinationsprodukte auf Krankenhäuser und Kliniken; häusliche Pflegeeinrichtungen verzeichnen die höchste prognostizierte CAGR von 6,41 % über den Zeitraum 2026–2031.

- Nach Verabreichungsweg führte die parenterale Verabreichung im Jahr 2025 mit einem Marktanteil von 31,05 % am Markt für Drug-Device-Kombinationsprodukte; implantierbare Verabreichungswege wachsen mit der höchsten CAGR von 6,60 %.

- Nach Geografie trug Nordamerika im Jahr 2025 40,12 % des Umsatzes bei; der asiatisch-pazifische Raum soll bis 2031 die stärkste regionale CAGR von 6,66 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Drug-Device-Kombinationsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen treibt die Nachfrage nach gezielten Kombinationstherapien an | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung fördert die Akzeptanz selbst verabreichter Darreichungsformen | +0.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei minimal-invasiven und intelligenten Verabreichungsplattformen | +0.8% | Nordamerika und EU führend, Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungswege der US-amerikanischen FDA für Kombinationsprodukte verkürzen die Markteinführungszeit | +0.6% | Nordamerika primär, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Vernetzte Inhalatoren und Pflaster ermöglichen von Kostenträgern vorgeschriebene Adhärenzanalysen | +0.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Skalierung kostengünstiger Sterilmontagekapazitäten in Asien senkt durchschnittliche Verkaufspreise | +0.4% | Asiatisch-pazifischer Raum als Kern, globale Kostenvorteile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen treibt die Nachfrage nach gezielten Kombinationstherapien an

Herz-Kreislauf-Erkrankungen betreffen weltweit 655 Millionen Menschen und halten die Nachfrage nach Drug-Eluting-Stents und medikamentenbeschichteten Ballons aufrecht, die mechanische Unterstützung mit lokalisierter Pharmakotherapie verbinden. Der von der FDA zugelassene AGENT Paclitaxel-beschichtete Ballon reduzierte schwerwiegende unerwünschte kardiale Ereignisse um 11,1 % gegenüber unbeschichteten Geräten und unterstreicht damit den klinischen Vorteil integrierter Plattformen [2]U.S. Food and Drug Administration, "AGENT Paclitaxel," fda.gov . Diabeteslösungen, die kontinuierliches Glukosemonitoring mit automatisierter Insulindosierung kombinieren, erreichen nun Blutzuckerkontrollraten von 70 %, weit höher als bei herkömmlichen Therapieschemata. Die Onkologie entwickelt sich hin zu intraoperativen Bildgebungs-Wirkstoff-Hybriden wie Lumisight, das eine diagnostische Genauigkeit von 84 % liefert und Wiederholungsoperationen begrenzt. Diese Beispiele zeigen, wie Innovatoren im Markt für Drug-Device-Kombinationsprodukte langfristige Kosten senken, indem sie Präzisionsdiagnostik mit Therapie verbinden [3]Anton Camaj, "Medikamentenbeschichtete Ballons zur Behandlung der koronaren Herzkrankheit," JAMA Cardiology, jamanetwork.com.

Rasch alternde Bevölkerung fördert die Akzeptanz selbst verabreichter Darreichungsformen

Die weltweite Bevölkerung im Alter von 65 Jahren und älter wird bis 2030 771 Millionen erreichen, was den Bedarf an benutzerfreundlichen Geräten verstärkt, die nachlassende Geschicklichkeit ausgleichen. Autoinjektoren wie Ypsomeds YpsoDose nutzen audiovisuelle Hinweise zur Unterstützung älterer Menschen. Häusliche Pflegeeinrichtungen – bereits der am schnellsten wachsende Endnutzerbereich mit einer CAGR von 6,56 % – profitieren von Pflasterpumpen wie Embectas Smartphone-fähigem Insulinsystem, das Patienten eine sichere Selbstbehandlung ermöglicht. Echtzeit-Adhärenzdaten begegnen der Nicht-Compliance, von der die Hälfte der Patienten mit chronischen Erkrankungen betroffen ist. Die Leitlinien der FDA zu menschlichen Faktoren lenken Hersteller hin zu Designs, die ältere Erwachsene beim ersten Versuch korrekt anwenden können.

Durchbrüche bei minimal-invasiven und intelligenten Verabreichungsplattformen

Systeme zur gepulsten Feldablation von Boston Scientific und Medtronic erhielten kürzlich die FDA-Zulassung für Vorhofflimmern und bieten geringere Kollateralschäden als thermische Methoden. Smartphone-gesteuerte Mikronadelplaster ermöglichen eine bedarfsgerechte Therapie bei neurodegenerativen Erkrankungen. Lang wirkende GLP-1-Implantate liefern eine Gewichtsreduktionstherapie für bis zu 12 Monate und begegnen damit den Adhärenzherausforderungen bei Adipositas. Medtronics geschlossener Rückenmarkstimulator reduzierte Überstimulationsvorfälle durch Echtzeit-Feedback um 93 %. Solche Durchbrüche verdeutlichen, warum der Markt für Drug-Device-Kombinationsprodukte weiterhin in die Präzisionsmedizin expandiert.

Beschleunigte Zulassungswege der US-amerikanischen FDA für Kombinationsprodukte verkürzen die Markteinführungszeit

Die 2024 veröffentlichte Leitlinie der Behörde zu wesentlichen Ergebnissen der Medikamentenabgabe klärte Leistungskennzahlen und beseitigte Unklarheiten, die Markteinführungen bisher verzögert hatten. Abbotts AVEIR leadloser Herzschrittmacher erhielt den Status eines Breakthrough-Geräts und verkürzte die Prüfzeit um ein Jahr. Die Plattformtechnologiebezeichnung ermöglicht nun die Wiederverwendung von Kerndaten über Indikationen hinweg und reduziert doppelte klinische Studien erheblich. Infolgedessen berichten Pipeline-Entwickler von einer um 40 % schnelleren Entwicklung, wenn standardisierte Bildgebungsendpunkte übernommen werden. Das erweiterte Beratungsprogramm für den gesamten Produktlebenszyklus bietet frühzeitigen Dialog, der die Planbarkeit erhöht – ein entscheidender Vorteil in diesem streng regulierten Bereich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance in mehreren Ländern erhöht Kosten und verursacht Verzögerungen | -0.8% | Global, besonders komplex in der EU nach der MDR | Mittelfristig (2–4 Jahre) |

| Hohe Rückrufquoten im Zusammenhang mit Sterilität und Dosiergenauigkeit | -0.6% | Global, mit höchster Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an Spezialpolymeren, die mit Wirkstoffen kompatibel sind | -0.4% | Globale Lieferkette, konzentrierte Fertigung in Asien | Langfristig (≥ 4 Jahre) |

| Fehlen einheitlicher Erstattungscodes für digitale Kombinationsgeräte | -0.3% | Nordamerika und EU als primäre Betroffene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance in mehreren Ländern erhöht Kosten und verursacht Verzögerungen

Die Erweiterungen der MDR und IVDR in Europa erhöhen den Dokumentationsaufwand und verlängern die Genehmigungszeiten um 8–12 Monate gegenüber früheren Regelungen. Benannte-Stellen-Prüfungen erhöhen die Compliance-Kosten für Kombinationsentwickler um 25–40 %. Abweichende FDA-EMA-Klassifizierungen erzwingen doppelte Studien, während der asiatisch-pazifische Raum trotz ASEAN-Harmonisierungsbemühungen fragmentiert bleibt. Ohne gegenseitige Anerkennung müssen Unternehmen separate Qualitätssysteme unterhalten, was den Overhead erhöht und die globale Einführung neuartiger Therapien im Markt für Drug-Device-Kombinationsprodukte verlangsamt.

Hohe Rückrufquoten im Zusammenhang mit Sterilität und Dosiergenauigkeit

Kombinationsprodukte weisen 2,3-mal mehr sterilitätsbezogene Rückrufe auf als eigenständige Arzneimittel oder Geräte, da duale Fertigungslinien Kontaminationsrisiken einführen. Mechanische Abweichungen bei vorgefüllten Spritzen lösen FDA-Warnschreiben aus, wenn die Dosisabweichung 5 % überschreitet. Genentechs Rückruf des Susvimo-Okulimplantats im Jahr 2022 nach Septumversagen veranschaulichte Ersatz- und Überwachungskosten von 200 Millionen USD. Softwarefehler fügen digitalen Geräten Cyber-Schwachstellen hinzu und unterstreichen die Notwendigkeit strengerer interdisziplinärer Qualitätsprotokolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Technologien treiben Innovationen bei vorgefüllten Spritzen voran

Drug-Eluting-Stents behielten im Jahr 2025 mit einem Anteil von 24,10 % ihre Führungsposition, was jahrzehntelange Belege für eine reduzierte Restenose widerspiegelt. Kontinuierliche Polymerfortschritte verlängern die Medikamentenfreisetzung über 180 Tage hinaus und sichern die Dominanz des Segments im Markt für Drug-Device-Kombinationsprodukte. Vorgefüllte Spritzen verzeichnen jedoch bis 2031 eine CAGR von 6,21 %, da das Volumen biologischer Arzneimittel steigt und intelligente Sensoren Injektionsereignisse für Kostenträger protokollieren. Das Marktvolumen für vorgefüllte Systeme im Markt für Drug-Device-Kombinationsprodukte soll deutlich steigen, wenn Konnektivitätsstandards reifen und wertbasierte Versorgung die Adhärenzverfolgung belohnt.

Transdermale Pflaster nutzen nun Mikronadeln für Makromoleküle und expandieren in Gewichtsreduktionstherapien. Autoinjektoren wachsen durch ergonomische Verbesserungen, während tragbare Injektoren die basale Insulinabgabe in ein diskretes Pflastererlebnis verwandeln. Vernetzte Inhalatoren, die mit mobilen Apps gekoppelt sind, verbesserten die Asthma-Kontrollwerte um 43 % gegenüber herkömmlichen Geräten. Infusionspumpen werden für hepatisch-arterielle Krebsinfusionen nach Boston Scientifics Übernahme von Intera Oncology miniaturisiert und stärken dessen Präsenz im Markt für Drug-Device-Kombinationsprodukte.

Nach Anwendung: Schmerzmanagement entwickelt sich zum wachstumsstarken Therapiebereich

Kardiovaskuläre Therapien beanspruchten im Jahr 2025 35,02 % des Umsatzes, gestützt durch Drug-Eluting-Stents, beschichtete Ballons und Rhythmusmanagement-Implantate. Die gepulste Feldablation stellt die nächste kardiale Grenze dar und hält das Segment als Hauptstütze im Markt für Drug-Device-Kombinationsprodukte. Das Schmerzmanagement befindet sich jedoch auf einem CAGR-Pfad von 6,31 %, da implantierbare Neuromodulation eine nicht-opioide Alternative bietet und Versicherungsschutz erhält. Das Marktvolumen für Neuromodulationssysteme im Markt für Drug-Device-Kombinationsprodukte soll schnell steigen, da die Prävalenz chronischer Schmerzen zunimmt.

Diabetes behält durch Sensor-Pumpen-Ökosysteme eine robuste Dynamik. Atemwegserkrankungen profitieren von digitalen Inhalatoren und neuartigen Formulierungen für pulmonale Hypertonie. Die Onkologie verlagert sich hin zu bildgeführter Medikamentenabgabe, die unmittelbares Feedback zur therapeutischen Platzierung liefert. Adipositas-Implantate und Pflaster für psychische Gesundheit stellen aufkommende Kategorien dar, die die Branche der Drug-Device-Kombinationsprodukte weiter diversifizieren könnten.

Nach Endnutzer: Häusliche Pflegeeinrichtungen treiben die Marktexpansion voran

Krankenhäuser und Kliniken erzielten im Jahr 2025 58,30 % des Umsatzes und nutzten geschultes Personal sowie fortschrittliche Bildgebung für den Einsatz komplexer Implantate. Häusliche Pflegeeinrichtungen verzeichnen jedoch die höchste CAGR von 6,41 %, da Kostenträger die Dezentralisierung der Therapie vorantreiben. Vernetzte Pflasterpumpen und Autoinjektoren übermitteln Dosierungsprotokolle an Kliniker und ermöglichen eine Teleüberwachung, die die Erstattung unterstützt. Das Marktvolumen für den häuslichen Einsatz im Markt für Drug-Device-Kombinationsprodukte soll steigen, da digitale Therapeutika nahtlos in Unterhaltungselektronik integriert werden.

Ambulante chirurgische Zentren zeigen eine stetige Übernahme minimal-invasiver Eingriffe, die auf schnell wirkende Kombinationsprodukte für die Tagesfall-Abwicklung angewiesen sind. Integrierte Versorgungsmodelle umfassen nun Krankenhausinitiierung, klinische Nachsorge und häusliche Wartung und stützen sich auf Cloud-Datenkontinuität.

Nach Verabreichungsweg: Implantierbare Verabreichung zeigt das höchste Wachstumspotenzial

Die parenterale Verabreichung blieb im Jahr 2025 mit einem Anteil von 31,05 % dominant, gestützt durch biologische Injektionen. Der Marktanteil für parenterale Wege im Markt für Drug-Device-Kombinationsprodukte bleibt hoch, da injizierbare GLP-1-Arzneimittel und mRNA-Therapien fortschrittliche Spritzen verwenden. Implantierbare Systeme gewinnen jedoch am schnellsten mit einer CAGR von 6,60 % dank einmal jährlicher GLP-1-Stäbchen und lang wirkender hormoneller Implantate. Diese wartungsarmen Optionen verbessern die Therapietreue und gestalten die Wirtschaftlichkeit der chronischen Versorgung neu.

Transdermale Wege nutzen Iontophorese für größere Moleküle und erweitern den therapeutischen Anwendungsbereich. Orale Kapseln mit Mikronadeln zielen auf die Darmwände ab, um Insulin abzugeben, angeführt von der Plattform von Rani Therapeutics. Die Wahl des Verabreichungswegs berücksichtigt nun den Lebensstil des Patienten neben der Pharmakokinetik, was implantierbare Systeme zu einem zentralen Element zukünftiger Innovationen im Markt für Drug-Device-Kombinationsprodukte macht.

Geografische Analyse

Nordamerika trug im Jahr 2025 40,12 % des globalen Umsatzes bei, unterstützt durch die klare regulatorische Architektur der FDA und hohe Gesundheitsausgaben. Große Akquisitionen, wie Johnson & Johnsons Kauf von Shockwave Medical für 12,5 Milliarden USD, erweitern die Portfolios für kardiale Interventionen und festigen die regionale Dominanz. Digitale Gesundheitspartnerschaften florieren und ermöglichen vernetzte Glukosemonitoring-Ökosysteme, die den Markt für Drug-Device-Kombinationsprodukte weiter verankern.

Der asiatisch-pazifische Raum liefert bis 2031 die schnellste CAGR von 6,66 %. Fertigungscluster in China, Indien und Vietnam senken die Sterilmontagekosten, während Initiativen wie die ASEAN-Richtlinie für Medizinprodukte die grenzüberschreitende Registrierung vereinfachen. Regierungen fördern Steueranreize für Forschung und Entwicklung, und regionale Auftragsfertigungsorganisationen gewinnen globale Outsourcing-Verträge und erweitern die Marktreichweite. Singapur und Südkorea ziehen klinische Studienaktivitäten durch effiziente Ethikgenehmigungszyklen an.

Europa macht trotz MDR-bedingtem Verwaltungsaufwand moderate Fortschritte. Innovationszentren in Deutschland, der Schweiz und Irland führen bei vernetzten Inhalatoren und digitaler Neuromodulation. Öffentlich-private Allianzen unterstützen Pilotprogramme, die die Erstattung für datengestützte Geräte integrieren, und halten die Region als integralen Bestandteil der Branche der Drug-Device-Kombinationsprodukte.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, da diversifizierte Konzerne internes Arzneimittel-Know-how mit nachgelagerter Gerätekompetenz integrieren. Die Fusion von Kindeva und Meridian schuf ein CDMO-Kraftwerk, das Inhalations-, Injektions- und transdermale Plattformen umfasst. Vertikale Integration ermöglicht es führenden Unternehmen, Arzneimittel-, Geräte- und digitale Dienste zu bündeln, was die Wechselkosten für Krankenhausgruppen im Markt für Drug-Device-Kombinationsprodukte erhöht.

Aufstrebende Disruptoren verfolgen Nischen mit Weißraumpotenzial. Vivani Medicals ultra-lang wirkende Implantate zielen auf das Gewichtsmanagement ab, während Smartphone-gesteuerte Mikronadelplaster auf Neurodegeneration abzielen. Algorithmen zur Dosierung mittels künstlicher Intelligenz entwickeln sich zu wichtigen Differenzierungsmerkmalen, da Kostenträger die Erstattung an Ergebniskennzahlen knüpfen. Patentportfolios rund um Autoinjektor-Mechanismen und batterielose Sensoren bleiben wichtige Markteintrittsbarrieren; Meridian allein hält über 300 solcher Patente.

Strategische Partnerschaften verbinden pharmazeutische Moleküle mit Gerätehüllen. Sanofis Investition von 300 Millionen EUR in Radioliganden mit Orano Med unterstreicht die sektorübergreifende Synergie. Regulatorische Kompetenz setzt ebenfalls Marktführer ab; Unternehmen, die FDA-, EMA- und NMPA-Klassifizierungen effizient navigieren, genießen First-Mover-Preissetzungsmacht im Markt für Drug-Device-Kombinationsprodukte.

Marktführer in der Branche der Drug-Device-Kombinationsprodukte

Abbott Laboratories

Medtronic Plc

Boston Scientific Corp

Becton, Dickinson and Company

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Medtronic erhielt die CE-Kennzeichnungserweiterung für Prevail Paclitaxel-beschichtete Ballon-Indikationen.

- Mai 2025: iVascular und Medicos Hirata erhielten die japanische Zulassung für den Rapid-Exchange Luminor 18 RX DCB.

- April 2025: Luye Pharma brachte das transdermale Pflaster Rotigotine Luye im Vereinigten Königreich für Parkinson-Krankheit und Restless-Legs-Syndrom auf den Markt.

- März 2025: Corsair Pharma kündigte Pläne für eine Phase-1-Studie eines Treprostinil-Hautpflasters zur Behandlung der pulmonalen arteriellen Hypertonie an.

Globaler Berichtsumfang für den Markt für Drug-Device-Kombinationsprodukte

Gemäß dem Umfang dieses Berichts umfassen Drug-Device-Kombinationsprodukte mindestens zwei Produkte, eines aus dem Bereich Medizinprodukte und eines aus dem Bereich Arzneimittel, die koordiniert zur Behandlung eingesetzt werden. Der Markt für Drug-Device-Kombinationsprodukte ist segmentiert nach Produkten (Drug-Eluting-Stents, transdermale Pflaster, medikamentenbeschichtete Ballons, Infusionspumpen, Inhalatoren, Sonstige), Anwendungen (Herz-Kreislauf, Diabetes, Krebsbehandlung, Atemwegserkrankungen, Sonstige), Endnutzern (Krankenhäuser, ambulante chirurgische Zentren, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Drug-Eluting-Stents |

| Transdermale Pflaster |

| Infusionspumpen |

| Medikamentenbeschichtete Ballons |

| Inhalatoren |

| Vorgefüllte Spritzen |

| Tragbare Injektoren |

| Autoinjektoren |

| Sonstige |

| Herz-Kreislauf-Erkrankungen |

| Diabetes |

| Krebstherapie |

| Atemwegserkrankungen |

| Schmerzmanagement |

| Sonstige |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Oral |

| Parenteral |

| Transdermal |

| Implantierbar |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Drug-Eluting-Stents | |

| Transdermale Pflaster | ||

| Infusionspumpen | ||

| Medikamentenbeschichtete Ballons | ||

| Inhalatoren | ||

| Vorgefüllte Spritzen | ||

| Tragbare Injektoren | ||

| Autoinjektoren | ||

| Sonstige | ||

| Nach Anwendung | Herz-Kreislauf-Erkrankungen | |

| Diabetes | ||

| Krebstherapie | ||

| Atemwegserkrankungen | ||

| Schmerzmanagement | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Transdermal | ||

| Implantierbar | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drug-Device-Kombinationsprodukte derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 148,78 Milliarden USD und soll bis 2031 bei einer CAGR von 5,74 % einen Wert von 196,54 Milliarden USD erreichen.

Welches Produktsegment führt den Markt derzeit an?

Drug-Eluting-Stents hielten im Jahr 2025 mit 24,10 % den größten Marktanteil dank nachgewiesener Wirksamkeit bei der Reduzierung von Restenose.

Warum verzeichnet der asiatisch-pazifische Raum das schnellste Wachstum?

Kostengünstige Sterilherstellung, harmonisierte Vorschriften und steigende Investitionen im Gesundheitswesen treiben eine regionale CAGR von 6,66 % bis 2031 an.

Wie wirken sich regulatorische Zulassungswege auf die Marktzeitleisten aus?

Beschleunigte FDA-Programme verkürzen die US-amerikanischen Genehmigungszyklen um etwa 18 Monate und beschleunigen die globale Einführung für qualifizierende Innovationen.

Welcher Anwendungsbereich wächst am schnellsten?

Das Schmerzmanagement wächst mit einer CAGR von 6,31 % aufgrund der Übernahme implantierbarer Neuromodulationsgeräte, die eine nicht-opioide Schmerzlinderung bieten.

Welcher Faktor beeinflusst die Akzeptanz in der häuslichen Pflege am stärksten?

Vernetzte Pflasterpumpen und Autoinjektoren mit Echtzeit-Adhärenzmonitoring untermauern die CAGR von 6,41 %, die häusliche Pflegeeinrichtungen verzeichnen.

Seite zuletzt aktualisiert am: