Marktgröße und Marktanteil für implantierbare Arzneimittelabgabegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

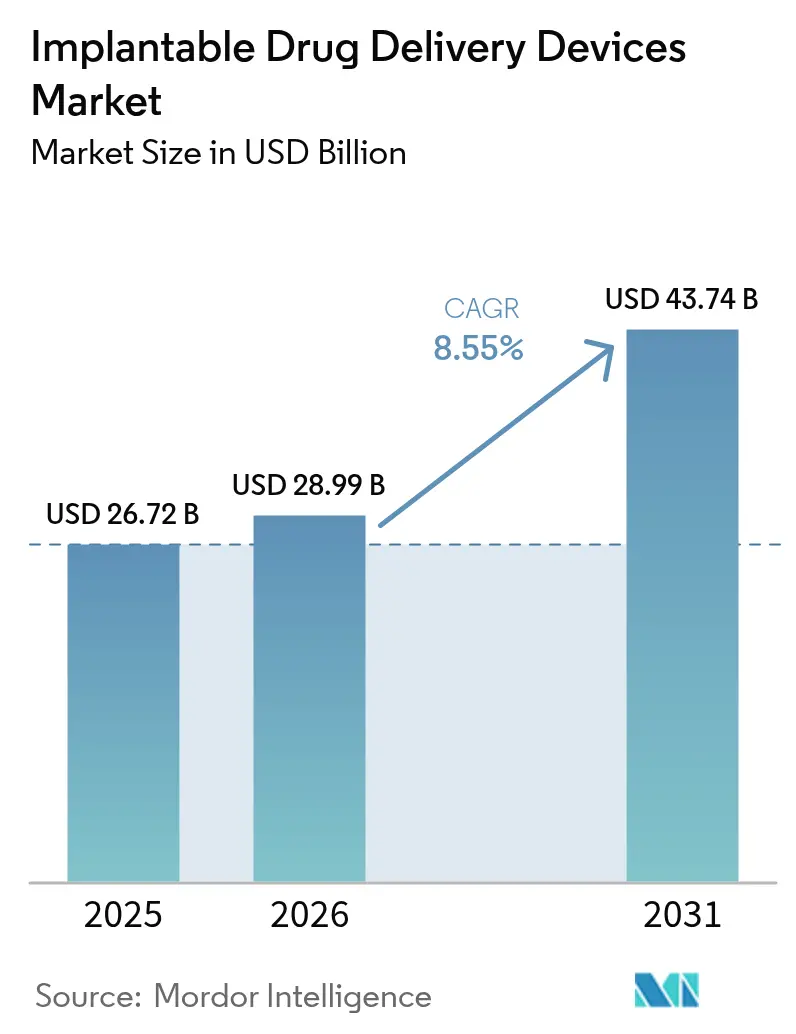

| Marktgröße (2026) | 28.99 Milliarden US-Dollar |

| Marktgröße (2031) | 43.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für implantierbare Arzneimittelabgabegeräte von Mordor Intelligence

Die Marktgröße für implantierbare Arzneimittelabgabegeräte wird im Jahr 2026 auf USD 28,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,72 Milliarden, mit Projektionen für 2031 von USD 43,74 Milliarden, was einem Wachstum von 8,55 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt den stetigen Übergang von breiten Therapieschemata hin zur Präzisionsmedizin wider, die die systemische Exposition minimiert, die Therapietreue verbessert und Wiederholungseingriffe reduziert. Die steigende Prävalenz chronischer Erkrankungen, die breitere Einführung minimal-invasiver Techniken sowie Durchbrüche bei bioresorbierbaren Materialien erweitern gemeinsam die klinischen Indikationen und senken gleichzeitig das lebenslange Komplikationsrisiko. Rasche Innovationen in den Bereichen Onkologie, Ophthalmologie und Stoffwechselversorgung eröffnen neue Einnahmequellen, die die etablierte kardiovaskuläre Basis ergänzen. Der Wettbewerb verschärft sich, da pharmazeutische Unternehmen und Biotech-Start-ups Arznei-Gerät-Hybride einführen, was etablierte Gerätehersteller dazu zwingt, F&E-Allianzen und Portfolioüberarbeitungen zu beschleunigen. Die Regulierungsbehörden reagieren mit Leitlinien für Kombinationsprodukte, die Sicherheit mit beschleunigtem Zugang in Einklang bringen und dadurch das Anlegerinteresse an disruptiven Plattformen aufrechterhalten.

Wesentliche Erkenntnisse

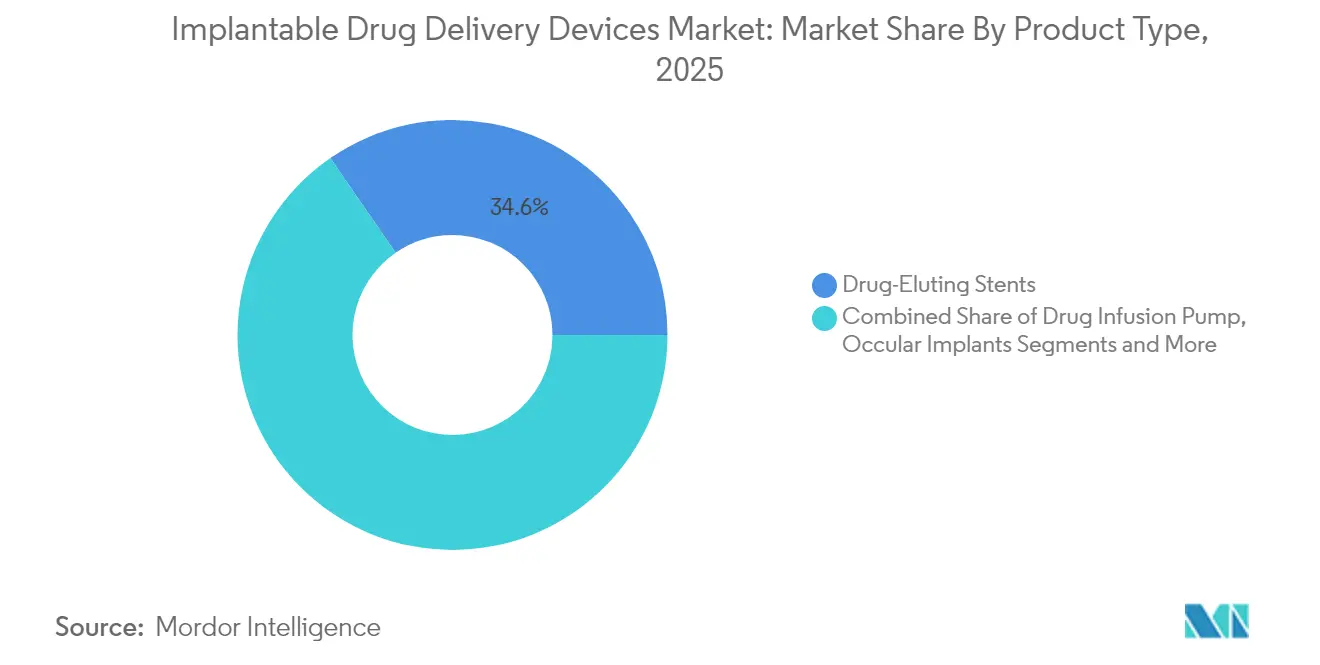

- Nach Produkttyp führten medikamentenfreisetzende Stents mit einem Umsatzanteil von 34,62 % im Jahr 2025; bioresorbierbare Stents werden voraussichtlich bis 2031 mit einer CAGR von 9,95 % wachsen.

- Nach Technologie hielten nicht-bioresorbierbare Implantate im Jahr 2025 einen Marktanteil von 57,41 % am Markt für implantierbare Arzneimittelabgabegeräte, während bioresorbierbare Formate bis 2031 eine CAGR von 10,23 % erzielen sollen.

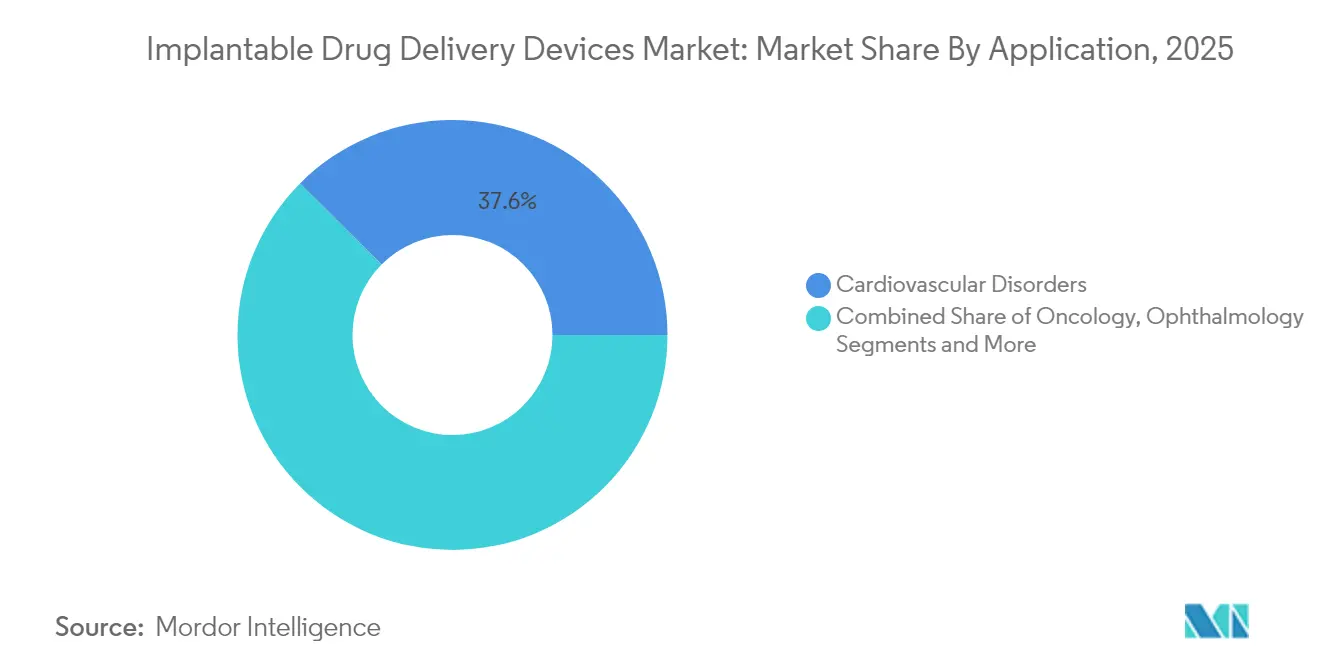

- Nach Anwendung entfielen auf kardiovaskuläre Therapien im Jahr 2025 37,55 % der Marktgröße für implantierbare Arzneimittelabgabegeräte; onkologische Anwendungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,56 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Anteil von 48,55 %, während ambulante Einrichtungen mit einer CAGR von 8,93 % bis 2031 am schnellsten wachsen dürften.

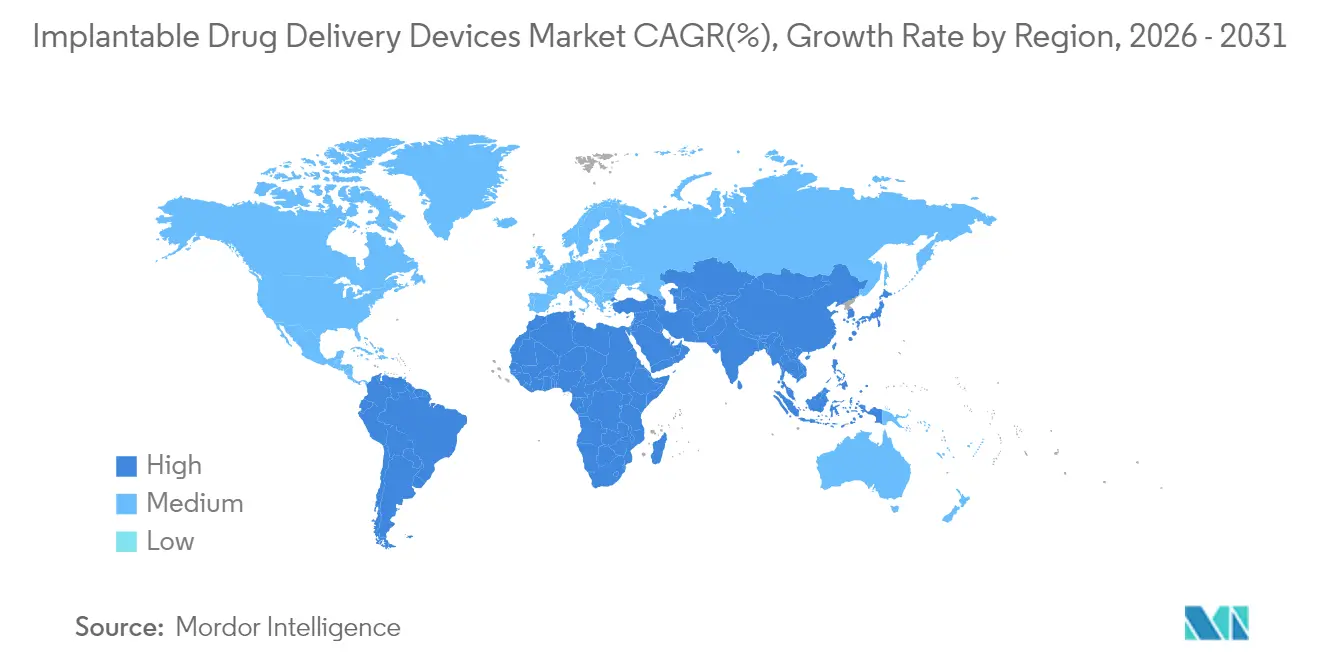

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,62 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,34 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für implantierbare Arzneimittelabgabegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Last chronischer Erkrankungen | 2.4% | Weltweit, mit höherer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für gezielte und anhaltende Arzneimittelabgabe | 1.8% | Nordamerika, Europa und entwickelter asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei biokompatiblen Materialien und Mikrotechnologie | 1.5% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach minimal-invasiven Eingriffen | 1.2% | Weltweit, mit höherer Akzeptanz in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Vorteile im Zusammenhang mit der Verwendung implantierbarer Arzneimittelabgabesysteme und Patientenbewusstsein | 0.9% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Sensoren und drahtloser Telemetrie zur Ermöglichung einer Echtzeit-Dosismodulation in Echtzeit | 0.7% | Nordamerika, Europa und entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Last chronischer Erkrankungen

Die steigende Prävalenz chronischer Erkrankungen unterstützt die anhaltende Nachfrage nach implantierbaren Lösungen. Im Jahr 2024 lebten 60 % der US-amerikanischen Erwachsenen mit mindestens einer chronischen Erkrankung, wobei allein Herz-Kreislauf-Erkrankungen bis 2035 voraussichtlich 45,1 % der nationalen Bevölkerung betreffen werden.[1],Zentren für Seuchenkontrolle und -prävention, "Leben mit einer chronischen Erkrankung", cdc.gov [2]Fachzeitschrift der Amerikanischen Herzvereinigung, "Prävalenz und Mortalität bei Herz-Kreislauf-Erkrankungen", ahajournals.org Krankenhäuser und Kostenträger priorisieren daher gezielte, langwirksame Therapien, die Krankenhauswiederaufnahmen und langfristige Pharmakotherapiekosten reduzieren. Medikamentenfreisetzende Stents und aufkommende bioresorbierbare Gerüste bekämpfen Restenosen und minimieren gleichzeitig die systemische Arzneimittelexposition, was das Vertrauen der Kliniker stärkt und Beschaffungsbudgets ankurbelt. Ähnliche Muster zeigen sich in Europa und einkommensstarken asiatischen Ländern, wo die alternde Bevölkerungsstruktur die Behandlungslücken bei chronischen Erkrankungen vergrößert.

Wachsende Präferenz für gezielte und anhaltende Arzneimittelabgabe

Gesundheitsdienstleister bevorzugen zunehmend eine kontrollierte, ortsspezifische Abgabe, die die Dosierungshäufigkeit, Toxizität und Adhärenzlücken reduziert. Implantierbare Reservoirs setzen Wirkstoffe (APIs) über Monate statt über Stunden frei und verbessern so die Wirksamkeit bei Glaukom, chronischen Schmerzen und endokrinen Erkrankungen. Kostenträger begrüßen die Reduzierung von Wiederholungsbesuchen in der Apotheke und der Notaufnahme, während Patienten von weniger Nebenwirkungen und geringerer Beeinträchtigung des Lebensstils profitieren. Gemeinsam katalysieren diese Vorteile mehrjährige Beschaffungspläne bei Accountable-Care-Organisationen in den Vereinigten Staaten und wertorientierten Systemen in Westeuropa.

Fortschritte bei biokompatiblen Materialien und Mikrotechnologie

Durchbrüche in der Polymerchemie und Mikromechanik steigern die Leistungsfähigkeit und Sicherheit der Geräte. Poly-L-Milchsäure-Gerüste der nächsten Generation erhalten mechanische Integrität und Arzneimittelfreisetzung bis zu 150 Tage aufrecht und lösen sich innerhalb von 24 Monaten auf, wie in einer Studie der Fachzeitschrift für Biomaterialwissenschaften aus dem Jahr 2025 dokumentiert.[3]Fachzeitschrift für Biomaterialwissenschaften, "Fortschritte bei Arzneimittelabgabesystemen unter Verwendung biologisch abbaubarer Polymere", tandfonline.com Magnesiumlegierungen und Tyrocore-Mischungen erweitern das therapeutische Instrumentarium weiter, indem sie Abbauzeiten verkürzen und die Röntgendichte verbessern. Ergänzende Oberflächenmodifikationstechniken verbessern die Hämokompatibilität von Titan-Implantaten und senken Abstoßungsraten. Diese Materialfortschritte erweitern den Markt für implantierbare Arzneimittelabgabegeräte unmittelbar, indem sie frühere Haltbarkeits- und Entzündungsbeschränkungen überwinden.

Steigende Nachfrage nach minimal-invasiven Eingriffen

Kliniker und Patienten tendieren gleichermaßen zu kathetergestützten oder Schlüsselloch-Implantationen, die das Infektionsrisiko senken, Krankenhausaufenthalte verkürzen und eine tagesklinische Entlassung ermöglichen. Die intraokulare SpyGlass-Plattform, die während einer routinemäßigen Kataraktoperation implantiert wird, reduzierte den intraokularen Druck bei Glaukom-Patienten nach 18 Monaten um 43,7 % und machte für alle Teilnehmer topische Augentropfen überflüssig. Parallele Fortschritte bei der kardiovaskulären Katheterabgabe haben die Zulassungskriterien für gebrechliche ältere Menschen erweitert, die früher von offenen Eingriffen ausgeschlossen waren, und stärken das Prozedurvolumen in ambulanten chirurgischen Zentren.

Sicherheitsbedenken und Produktrückrufe

Die regulatorische Wachsamkeit bleibt nach hochkarätigen Rückrufen wie dem BioZorb-Vorfall im Jahr 2024 hoch, der einen Warnbrief der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) ausgelöst hat, der auf die Notwendigkeit einer robusten Marktüberwachung hinweist.[4]US-amerikanische Lebens- und Arzneimittelbehörde, "Rückrufe von Medizinprodukten", US-amerikanische Lebens- und Arzneimittelbehörde, fda.gov Selbst isolierte Ereignisse können das Vertrauen der Chirurgen dämpfen und Beschaffungszyklen verzögern, insbesondere in erstattungssensiblen Märkten wie Deutschland oder Japan. Unternehmen müssen daher umfassende Risikomanagement-Rahmenwerke und eine transparente Feldaktionskommunikation nachweisen, um das Vertrauen der Kliniker zu erhalten und Wachstumstrajektorien zu schützen.

Begrenzte Arzneimittelkompatibilität mit neuartigen biologisch abbaubaren Matrizes

Etwa 30 % der im Jahr 2025 getesteten onkologischen Kandidaten wiesen eine unzureichende Stabilität oder veränderte Pharmakokinetik auf, wenn sie in biologisch abbaubare Polymere eingebettet wurden. Großmolekülige Biologika bleiben besonders anspruchsvoll, da die Konformationsintegrität während der Polymerhärtung oder des Abbaus beeinträchtigt werden kann. Formulierungsinnovationen und neuartige Hilfsstoffe befinden sich in der Entwicklung, verlängern jedoch die F&E-Zeitpläne und erhöhen die Stückkosten, was die Durchdringung in komplexen Therapiekategorien vorübergehend hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bioresorbierbare Stents verändern die Wettbewerbsprioritäten

Die Produktlandschaft erreichte 2025 eine geschätzte Marktgröße für implantierbare Arzneimittelabgabegeräte von USD 26,72 Milliarden, wobei medikamentenfreisetzende Stents aufgrund nachgewiesener Restenose-Minderung einen Anteil von 34,62 % einnahmen. Bioresorbierbare Stents weisen jedoch mit einer CAGR von 9,95 % die höchste Wachstumsrate auf, da sie sich nach der Heilung auflösen und so eine Spätthrombose verhindern. Die FDA-Zulassung des Esprit-Gerüsts von Abbott im Jahr 2024 beschleunigte Aktualisierungen der Krankenhausformulare in den Vereinigten Staaten und dem Vereinigten Königreich. In der Ophthalmologie fördern dreijährige intrakamerale Implantate wie die Bimatoprost-Plattform von SpyGlass die Therapietreue der Patienten und steigern die Nachfrage in Fachkliniken. Arzneimittelinfusionspumpen bleiben ein bewährtes Mittel bei Schmerz- und Diabetesindikationen, und programmierbare osmotische Pumpen dringen in die Neurologie vor und bieten eine Mikrodosierung, die zirkadianen Rhythmen entspricht.

Wachsende klinische Evidenz beschleunigt die Akzeptanz durch Ärzte. Randomisierte Daten zeigen, dass bioresorbierbare Gerüste nach einem Jahr vergleichbare Revaskularisationsraten wie permanente Metallstents erzielen, jedoch keine lebenslange duale Thrombozytenaggregationshemmer-Therapie erfordern. Solche Vorteile finden in Schwellenmärkten Anklang, wo die Medikamentenadhärenz variabel ist. Unterdessen behalten Verhütungsimplantate eine stabile Nische aufgrund anerkannter Wirksamkeit und günstiger Erstattung. Insgesamt halten diese Entwicklungen den Markt für implantierbare Arzneimittelabgabegeräte auf einem aufsteigenden Kurs, da Krankenhäuser ihre Bestände diversifizieren, um sich an fachspezifische Versorgungspfade anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Bioresorbierbare Plattformen prägen die Innovationswelle

Nicht-bioresorbierbare Formate dominierten 2025 den Umsatz mit 57,41 %, was auf jahrzehntelange klinische Vertrautheit zurückzuführen ist. Das überlegene Risikoprofil abbaubarer Systeme wird den Marktwert bioresorbierbarer Lösungen jedoch mit einer CAGR von 10,23 % steigern. Jüngste Fortschritte bei Biopolymergelen, präsentiert von der Royal Society of Chemistry (Königliche Chemiegesellschaft), ermöglichen eine synchronisierte Festigkeitserhaltung und Arzneimittelfreisetzungsmodulation. Diffusionsgesteuerte Implantate haben weiterhin die größte installierte Basis aufgrund ihrer einfachen Konstruktion und des geringen Wartungsaufwands. Osmotisch druckgetriebene Geräte befriedigen Krankheitsbilder, die Nanoliter-Genauigkeit erfordern, während magnetisch ausgelöste Implantate – validiert in der Nanoscale-Forschung von 2025 – eine bedarfsgesteuerte Freisetzung mit Zentimeter-Präzision bieten.

Die Miniaturisierung elektronischer Pumpen profitiert vom Mooreschen Gesetz und Verbesserungen beim drahtlosen Laden und eröffnet Wege für die häusliche Versorgung. Durch Polymerabbau gesteuerte Matrizes sprechen Onkologen an, die vorhersehbare Kinetik für die lokale Chemotherapie suchen. Zusammen diversifizieren diese Trends die Einnahmequellen und stärken das langfristige Vertrauen in den Markt für implantierbare Arzneimittelabgabegeräte.

Nach Anwendung: Onkologie verzeichnet die schnellste klinische Akzeptanz

Kardiovaskuläre Anwendungen behielten 2025 einen Umsatzanteil von 37,55 %, doch die Onkologie verzeichnet mit einer CAGR von 9,56 % das steilste Wachstum, da lokalisierte Chemotherapie- und Immuntherapieimplantate die systemische Toxizität reduzieren. Biologisch abbaubare Wafern, die Chemotherapeutika in resezierte Tumorbetten abgeben, verlängern nun progressionsfreie Intervalle bei Glioblastom- und Pankreaskrebsmodellen. Die Ophthalmologie schreitet ebenfalls rasch voran: Das Latanoprost-Implantat von PolyActiva zeigte in Phase-II-Studien sechs Monate lang Wirksamkeit und signalisiert ein breiteres Potenzial für chronische Augenerkrankungen. Chronischer Schmerz und Neurologie nutzen elektronische Pumpen, die die Dosierung über ferngesteuerte Algorithmen titrieren, während Stoffwechselerkrankungen auf implantierbare Insulinpumpen setzen, die die physiologische Sekretion nachahmen.

Die zunehmende Krebsinzidenz im asiatisch-pazifischen Raum in Verbindung mit unterversorgter Bestrahlungskapazität positioniert lokalisierte Arzneimittelimplantate als kosteneffiziente Ergänzungen. Bei der kardiovaskulären Versorgung treiben verfügbare Gerüstlösungen unterhalb des Knies die Behandlungsvolumina bei peripherer arterieller Verschlusskrankheit voran. Diese Dynamiken halten den Markt für implantierbare Arzneimittelabgabegeräte über klinische Fachgebiete hinweg diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Einrichtungen gewinnen an Expansionsdynamik

Krankenhäuser und chirurgische Zentren repräsentierten 2025 48,55 % der Umsätze, was auf Komplexität und Akutversorgungsfinanzierung zurückzuführen ist. Dennoch wird die ambulante Migration den Bereich ambulanter Einrichtungen mit einer CAGR von 8,93 % vorantreiben, da Gerätminiaturisierung und Kathetertechniken die Verfahrensdauer verkürzen. Medicare-Daten zeigen, dass die Vergütungssätze für ambulante chirurgische Zentren unter denen ambulanter Krankenhausabteilungen liegen, was Kostenträger dazu veranlasst, elektive Eingriffe umzuleiten. Spezialisierte Augenheilkundekliniken integrieren Arzneimittelabgabeimplantate in standardisierte Kataraktverfahren, während häusliche Pflegemodelle durch ferngesteuerte Überwachungs-Dashboards, die die Dosierung ohne Klinikbesuche anpassen, die Reichweite erweitern.

Urbanisierende Bevölkerungen in Asien und Lateinamerika bevorzugen ambulante Zentren aus Bequemlichkeit und aufgrund geringerer Zuzahlungen, was die Gerätebeschaffung beschleunigt. Krankenhäuser reagieren mit dem Start dedizierter Tagesimplantat-Einheiten, um sicherzustellen, dass die Branche für implantierbare Arzneimittelabgabegeräte an Reformen in der Versorgungserbringung anpassungsfähig bleibt.

Geografische Analyse

Nordamerika verteidigte 2025 einen Umsatzanteil von 40,62 %, gestützt durch robuste Erstattungsregelungen, konzentrierte F&E sowie schnelle Politikanpassungen. Die Kommunikationspilotinitiative der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) aus dem Jahr 2024 erhöhte die Rückruftransparenz und versprach gleichzeitig vorrangige Prüfungen für bahnbrechende Kombinationsprodukte. Dieses Umfeld unterstützt kontinuierliche Produktzyklen und die frühe Einführung KI-gesteuerter Pumpen. Die Vereinigten Staaten tragen etwa 85 % der regionalen Verkäufe bei, da ambulante Zentren Geräteverfahren hinzufügen, um den Rückstau bei elektiven Eingriffen auszugleichen.

Europa belegt den zweiten Rang; Deutschland und das Vereinigte Königreich verankern die Nachfrage durch Investitionen in Kardiologie und Onkologie. Die Umsetzung der Medizinprodukteverordnung erfordert zusätzliche Konsultationen der Europäischen Arzneimittelagentur (EMA) für Arznei-Gerät-Kombinationen, was die Dossier-Erstellung verlängert, jedoch die klinische Glaubwürdigkeit stärkt. Trotz dieser Hürden profitieren lokale Innovatoren von öffentlichen Fördermitteln, die auf die Forschung an biologisch abbaubaren Gerüsten abzielen, und stärken so die langfristige Wettbewerbsfähigkeit.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,34 % das schnellste Wachstum, angetrieben durch die Epidemiologie chronischer Erkrankungen, Versicherungsausbau und heimische Fertigung. Chinas Medizinproduktesektor wuchs jährlich um mehr als 15 %, wobei implantierbare Produkte im 14. Fünfjahresplan als strategisch hervorgehoben wurden. Japans überalternde Bevölkerungsstruktur führt zu überproportionalen Fallvolumina in der Ophthalmologie und Kardiologie, während Indien öffentlich-private Krankenhauspartnerschaften nutzt, um die Kapazität von Katheterlaboren auszubauen. Kollaborative Studien mit westlichen Partnern verkürzen Lernkurven, verleihen lokalen Implantaten Glaubwürdigkeit und vergrößern die Exportperspektiven.

Lateinamerika sowie der Nahe Osten und Afrika schreiten langsamer voran, eingeschränkt durch Einfuhrzölle und Fachkräftemangel. Dennoch weiten die Golfstaaten die Einführung durch staatlich finanzierte Megakrankenhäuser aus, während Brasiliens private Versicherer Rollouts bioresorbierbarer Stents in städtischen Zentren der ersten Kategorie unterstützen. Grenzüberschreitendes Telementoring mildert Ausbildungsdefizite und eröffnet inkrementelle Stückverkäufe.

Wettbewerbslandschaft

Der Markt für implantierbare Arzneimittelabgabegeräte weist eine moderate Fragmentierung auf, die durch überschneidende Portfolios bei großen Medizingeräteherstellern, Pharmaunternehmen und agilen Start-ups gekennzeichnet ist. Medtronic, Boston Scientific und Abbott halten bemerkenswerte Anteile bei kardiovaskulären Stents und profitieren vom tief verwurzelten Vertrauen der Chirurgen sowie von skalenbedingten Beschaffungsrabatten. Die Innovationsführerschaft geht jedoch zunehmend von Ophthalmologie- und Onkologiespezialisten wie SpyGlass Pharma und PolyActiva aus, deren fokussierte F&E-Zyklen die Prozesse von Konglomeraten übertreffen.

Strategische Allianzen verbinden Materialwissenschaft, Arzneimittelformulierung und Sensoranalytik. Im Jahr 2025 stellte Abbott einen KI-gestützten Pumpenprototypen vor, der die Dosierung in Echtzeit über physiologisches Feedback anpasst und die Konvergenz von digitaler Gesundheit und implantierbarer Therapeutik signalisiert. Boston Scientific erweiterte den Pipeline-Umfang durch Minderheitsbeteiligungen an Start-ups für magnetisch ausgelöste Implantate, um sich gegen die Veraltung diffusionsbasierter Systeme abzusichern. Gleichzeitig nutzen Pharmaunternehmen ihre Arzneimittelportfolios, um Kombinationsimplantate einzuführen, die den IP-Schutz über den Ablauf der Molekülpatente hinaus verlängern.

Regulatorische Kompetenz wirkt sowohl als Schutzwall als auch als Katalysator. Unternehmen, die Kombinationsprodukt-Einreichungen meistern, sichern sich mehrjährige Vorteile. Umgekehrt setzen Fehler – wie der Rückruf von BioZorb verdeutlicht – Reputationsrisiken aus und laden zu Marktanteilsgewinnen durch Herausforderer ein. In allen Regionen verleiht die Konsolidierung von Distributoren Preissetzungsmacht, was Hersteller dazu veranlasst, direkte Vertriebskanäle oder Co-Marketing mit Krankenhausnetzwerken einzuführen. Insgesamt belohnt der Sektor differenzierte Technologie, robuste Evidenzpakete und agile Marktzugangsstrategien.

Marktführer der Branche für implantierbare Arzneimittelabgabegeräte

Medtronic PLC

Boston Scientific Corporation

Abbott Laboratories

Bayer AG

Bausch + Lomb Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vivani Medical erweiterte seine Zusammenarbeit mit Okava Pharmaceuticals zur Entwicklung von OKV-119, einem GLP-1-Implantat für das Gewichts- und Diabetesmanagement bei Hunden.

- April 2025: Orchestra BioMed erhielt die FDA-IDE-Änderungsgenehmigung für seine pivotale Studie zum Virtue SAB Sirolimus-Angioinfusionsballon.

- April 2025: Continuity Biosciences investierte in die hochauflösende 3D-gedruckte Mikronadeltechnologie von PinPrint, um therapeutische und kosmetische Segmente zu erreichen.

- März 2025: ANI Pharmaceuticals sicherte eine FDA-Labelausdehnung für ILUVIEN zur Behandlung chronischer nicht-infektiöser Uveitis.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den Markt für implantierbare Drug-Delivery-Geräte als alle dauerhaft oder vorübergehend platzierten Systeme, wie z. B. medikamentenfreisetzende Stents, empfängnisverhütende Stäbe, programmierbare osmotische Pumpen und intra-/transokulare Implantate, die einen pharmazeutischen Wirkstoff für mindestens sieben Tage kontrolliert im Körper freisetzen.

Ausschluss vom Geltungsbereich: Externe Infusionspumpen und Wearables, die ohne einen kleinen Eingriff entfernt werden können, fallen nicht in den Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Medikamentenfreisetzende Stents

- Bioresorbierbare Stents

- Arzneimittelinfusionspumpen (inkl. intrathekale)

- Intra-/transokuläre Implantate

- Verhütungsimplantate

- Programmierbare osmotische Pumpen

- Weitere Produkttypen

- Nach Technologie

- Diffusionsgesteuerte Implantate

- Osmotisch druckgetriebene Implantate

- Magnetisch ausgelöste Implantate

- Pumpenbasierte (elektronische/mechanische) Systeme

- Durch Polymermatrix-Abbau gesteuerte Systeme

- Nach Anwendung

- Kardiovaskuläre Erkrankungen

- Onkologie

- Autoimmun-/entzündliche Erkrankungen

- Geburtshilfe und Gynäkologie

- Ophthalmologie

- Chronischer Schmerz und Neurologie

- Stoffwechselerkrankungen (z. B. Diabetes)

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Ambulante Versorgung und Schmerzkliniken

- Spezialisierte Augenheilkundezentren

- Häusliche Pflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend führen wir Interviews mit interventionellen Kardiologen, Augenärzten, Leitern von Schmerzkliniken und Managern der Geräte-Lieferkette in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche klären die Off-Label-Akzeptanzraten, die typischen Verkaufspreise und die kurzfristigen regulatorischen Erwartungen und ermöglichen es uns, sekundäre Gesamtzahlen zu hinterfragen oder zu bestätigen, bevor die Zahlen das Modell erreichen.

Desk Research

Unsere Analysten durchforsten zunächst frei verfügbare Tier-1-Quellen wie die US FDA-Datenbank für Gerätezulassungen, das WHO Chronic Disease Dashboard, die Verfahrenszahlen von Eurostat und Kurzberichte von Fachverbänden wie AdvaMed und der European Society of Cardiology, um den Patientenpool, das Verfahrensvolumen und den regulatorischen Kontext zu ermitteln. 10-Ks von Unternehmen, Investorenpräsentationen und von Fachleuten begutachtete Zeitschriften im Bereich Biomaterialien ergänzen den Einblick in die materialwissenschaftlichen Veränderungen hin zu bioresorbierbaren Materialien. Abonnementdateien von D&B Hoovers, Dow Jones Factiva und Questel helfen uns bei der Validierung von Umsatzaufteilung, Nachrichtenfluss und Patentdichte. Diese Liste dient nur zur Veranschaulichung; viele weitere Referenzen untermauern die Schreibtischuntersuchung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau, beginnend mit der Anzahl der koronaren Stent-Implantate, der Durchdringung mit empfängnisverhütenden Implantaten und der Platzierung programmierbarer Pumpen, die anhand von Krankenhausentlassungs- und Zolldaten erfasst werden, wird mit stichprobenartigen ASP × Stück-Schätzungen aus Lieferanten-Roll-ups abgeglichen, um blinde Flecken zu vermeiden. Zu den Schlüsselvariablen gehören die Prävalenz chronischer Krankheiten, der Rebound bei elektiven Eingriffen, die FDA- und CE-Zulassungen pro Jahr, die Adoptionsraten von Polymeren und die durchschnittlichen ASP-Verschiebungen bei Stents. Eine multivariate Regression verknüpft diese Faktoren mit dem Wertwachstum, woraufhin eine Szenarioanalyse den Preisverfall und die Entwicklung der Ausgaben in den einzelnen Ländern berücksichtigt. Lücken in der Bottom-up-Granularität werden durch Verhältnis-Benchmarks überbrückt, die in Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Veröffentlichung durchläuft jedes Arbeitsblatt eine dreistufige Analystenprüfung, bei der eine Abweichung von mehr als ±5 % gegenüber historischen Reihen oder Peer-Signalen eine erneute Prüfung auslöst. Wir aktualisieren den gesamten Datensatz jährlich und geben Zwischenupdates heraus, wenn Rückrufe, wichtige Zulassungen oder Änderungen bei der Kostenerstattung die Nachfrage wesentlich verändern; so erhalten die Kunden die aktuellste geprüfte Ansicht.

Warum Mordors implantierbare Medikamentenverabreichungsgeräte Baseline Commands zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Basisjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören einige Studien, die externe Pumpen oder umfassendere Geräte zur Medikamentenverabreichung in die Gesamtzahlen einbeziehen, einige, die von einem gleichmäßigen ASP-Rückgang in allen Regionen ausgehen, und andere, die eine aggressive Verbreitung bioresorbierbarer Produkte prognostizieren, ohne dass die regulatorischen Meilensteine erreicht werden. Der Umfang von Mordor, unser gemischter Treibersatz und eine jährliche Aktualisierung, die in der primären Validierung verankert ist, mildern solche Extreme ab und geben den Entscheidungsträgern einen ausgewogenen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 26,72 B (2025) | Mordor Intelligence | - |

| USD 29,32 B (2024) | Globale Unternehmensberatung A | Umfasst externe Infusionspumpen und weitere Geräte zur Verabreichung von Medikamenten |

| USD 13,29 B (2025) | Fachzeitschrift B | Augenimplantate und empfängnisverhütende Implantate werden nicht berücksichtigt, es werden nur Stichproben der Krankenhauseinnahmen verwendet |

| USD 11,09 B (2025) | Regionale Beratung C | Konservative Preisannahmen und begrenzte Abdeckung des asiatisch-pazifischen Raums |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Auswahl der richtigen Geräteliste, die Verknüpfung von Top-Down-Inzidenzberechnungen mit gezielten Bottom-Up-Prüfungen und die jährliche Überprüfung der Eingaben eine zuverlässige, transparente Basis liefert, die von den Kunden verfolgt und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für implantierbare Arzneimittelabgabegeräte im Jahr 2026?

Die Marktgröße für implantierbare Arzneimittelabgabegeräte beläuft sich 2026 auf USD 28,99 Milliarden und wird voraussichtlich bis 2031 auf USD 43,74 Milliarden wachsen.

Welches Produktsegment hat den größten Marktanteil?

Medikamentenfreisetzende Stents führten den Markt 2025 mit einem Anteil von 34,62 % an, dank breiter Einführung bei kardiovaskulären Eingriffen.

Welche Region ist die am schnellsten wachsende Region im Markt für implantierbare Arzneimittelabgabegeräte?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Was ist der am schnellsten wachsende regionale Markt?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 9,34 %, angetrieben durch steigende Inzidenz chronischer Erkrankungen und beschleunigte Gesundheitsinvestitionen.

Welcher Anwendungsbereich weist die höchste Wachstumsrate auf?

Onkologische Anwendungen werden voraussichtlich mit einer CAGR von 9,56 % wachsen, da lokalisierte Implantate die systemische Chemotherapietoxizität reduzieren.

Wie wirken sich regulatorische Änderungen auf das Marktwachstum aus?

Neue FDA-Leitlinien für Kombinationsprodukte und die Europäische Medizinprodukteverordnung verlängern die Genehmigungszeiträume, bieten jedoch klarere Wege und belohnen Unternehmen, die sich frühzeitig an erweiterte Evidenzanforderungen anpassen.

Welcher technologische Trend wird den zukünftigen Wettbewerb prägen?

Bioresorbierbare Materialien, die KI-gesteuerte Dosiersensoren integrieren, sind auf dem Weg, die Therapiepersonalisierung neu zu definieren und könnten neue Indikationen bei neurodegenerativen und Stoffwechselerkrankungen erschließen.

Seite zuletzt aktualisiert am: