Marktgröße und Marktanteil der Medikamentenverabreichungsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

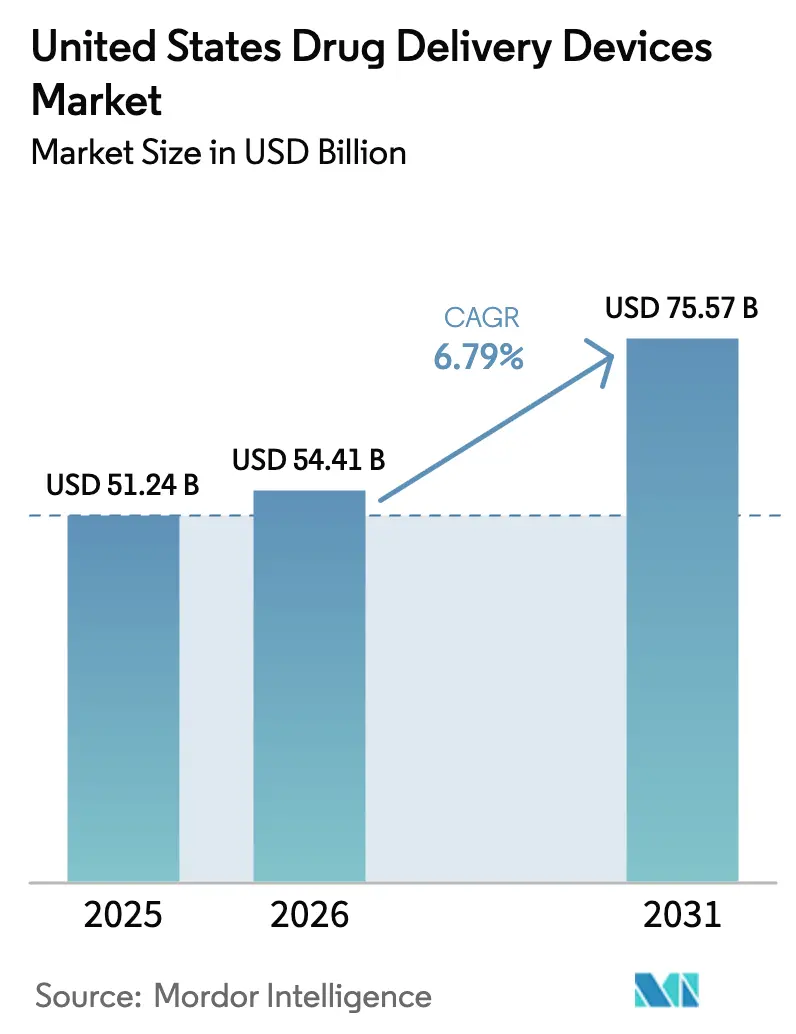

| Marktgröße im Basisjahr (2025) | 51.24 Milliarden US-Dollar |

| Marktgröße (2026) | 54.41 Milliarden US-Dollar |

| Marktgröße (2031) | 75.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

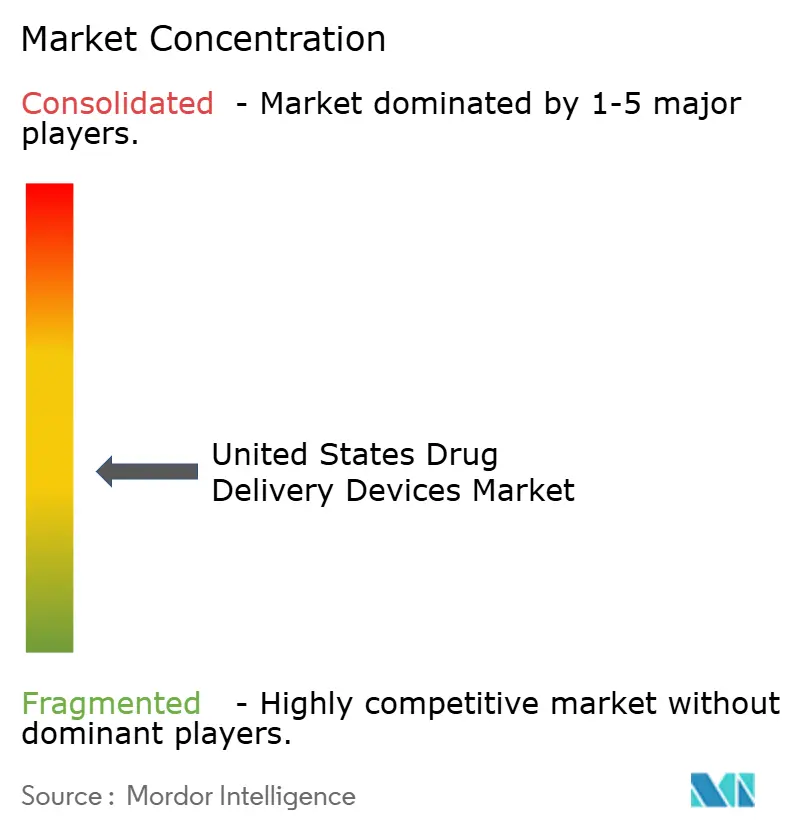

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medikamentenverabreichungsgeräte in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Medikamentenverabreichungsgeräte in den Vereinigten Staaten wird voraussichtlich von 51,24 Milliarden USD im Jahr 2025 auf 54,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 75,57 Milliarden USD erreichen, was einer CAGR von 6,79 % über 2026–2031 entspricht.

Investitionsankündigungen von über 150 Milliarden USD für Produktionskapazitäten im Bereich Biologika in den Jahren 2024–2025 wandeln die Nachfrage nach Abfüll- und Verschlussprozessen in unmittelbare Aufträge für vorgefüllte Spritzen, Autoinjektoren und großvolumige tragbare Injektoren um, während Mandate für vernetzte Geräte das Kapital in Richtung Plattformen lenken, die Echtzeit-Adhärenzdaten erfassen. Die subkutane Verabreichung gewinnt mit einer CAGR von 7,69 % an Dynamik, da großvolumige Pflasterpumpen von BD, Ypsomed und Enable Injections biologische Dosen von 5–50 ml zu Hause verabreichen und damit Besuche in Infusionszentren reduzieren. Krankenhäuser machten 2025 49,28 % der Endnutzerausgaben aus, doch häusliche Gesundheitsversorgungseinrichtungen entwickeln sich mit einer CAGR von 8,78 % weiter, nachdem CMS am 1. Januar 2025 begann, die häusliche Infusionstherapie nahezu gleichwertig mit ambulanten Abteilungen zu erstatten.

Wesentliche Erkenntnisse des Berichts

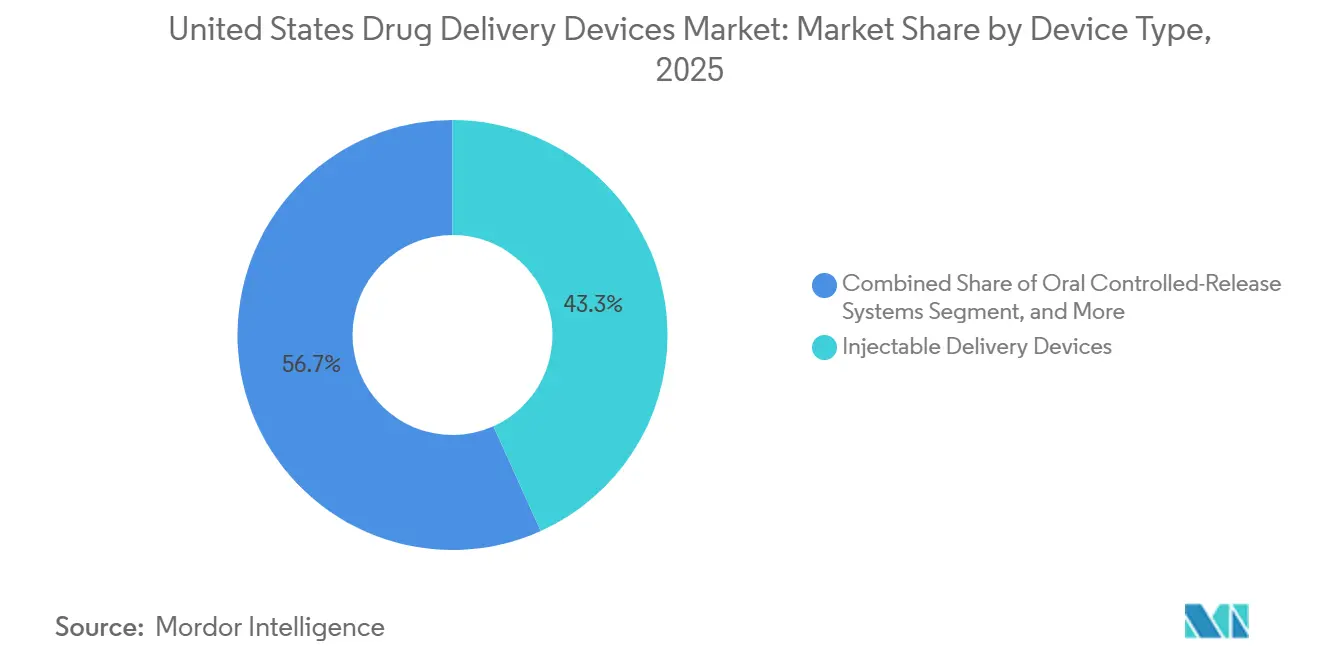

- Nach Gerätetyp hielten Injektionsplattformen im Jahr 2025 einen Marktanteil von 43,27 % am Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten, während orale Systeme mit kontrollierter Freisetzung bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

- Nach Verabreichungsweg entfielen 2025 36,83 % des Umsatzanteils auf intravenöse Formate, während die subkutane Verabreichung voraussichtlich mit der höchsten Rate von 7,69 % CAGR über 2026–2031 wachsen wird.

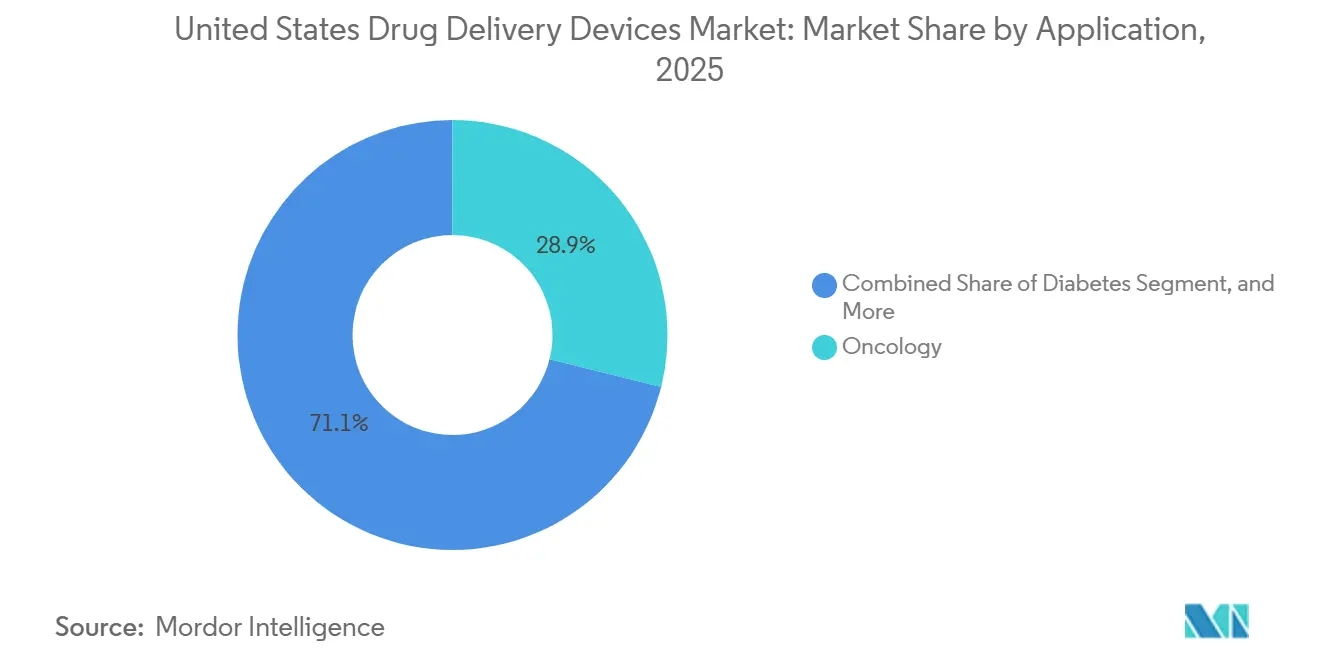

- Nach Therapiebereich dominierte die Onkologie den Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten mit einem Anteil von 28,88 % im Jahr 2025, doch Diabetesgeräte werden voraussichtlich bis 2031 mit einer CAGR von 9,01 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 49,28 % der Ausgaben im Jahr 2025, doch das Segment der häuslichen Gesundheitsversorgung wird voraussichtlich mit einer CAGR von 8,78 % im Prognosezeitraum das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Medikamentenverabreichungsgeräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | +1.2% | Global, konzentriert auf die alternde US-Bevölkerung | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Selbstverabreichung und häusliche Gesundheitsversorgung | +1.5% | National, beschleunigt in Ballungsräumen mit Telemedizin-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Vernetzte intelligente Geräte verbessern Adhärenz und Ergebnisse | +1.1% | National, frühe Gewinne in den Segmenten Diabetes und Atemwegserkrankungen | Mittelfristig (2–4 Jahre) |

| Biologika-Kapazitätsboom treibt Nachfrage nach fortschrittlichen Behältern | +1.8% | National, Ausstrahlungseffekte auf Auftragsfertiger in North Carolina und Indiana | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Versorgungsmodelle begünstigen langwirksame Implantate | +0.9% | National, höchste Durchdringung von Medicare Advantage in Florida und Kalifornien | Langfristig (≥ 4 Jahre) |

| Wachsende Biologika-Pipeline erfordert fortschrittliche parenterale Verabreichungsplattformen | +1.3% | National, konzentriert auf onkologische und autoimmune Therapiebereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Fast 38,4 Millionen Amerikaner lebten 2024 mit diagnostiziertem Diabetes, und die CDC prognostiziert, dass bis 2050 jeder dritte Erwachsene diese Diagnose tragen wird, was die langfristige Nachfrage nach kontinuierlichen Glukosemonitoren, Insulinpumpen und GLP-1-Autoinjektoren intensiviert.[1]Zentren für Krankheitskontrolle und -prävention, „Nationaler Diabetesstatistikbericht 2024,” cdc.gov Die Krebsinzidenz überstieg 2024 2 Millionen Neuerkrankungen und hält die hohe Nutzung von Port-a-Cath-Systemen und ambulanten Infusionspumpen für die Chemotherapie aufrecht. Herz-Kreislauf-Erkrankungen betreffen 127 Millionen Erwachsene und fördern den verstärkten Einsatz von Antikoagulanzien-Pens und medikamentenbeschichteten Stents, die Krankenhauswiederaufnahmen reduzieren. Chronische Atemwegserkrankungen und eine wachsende Autoimmunpopulation treiben den Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten in Richtung dauerhafter, patientenverwalteter Formate. Der kumulative Effekt ist ein mehrjähriger Anstieg der Basisverfahrensvolumina, der vorhersehbare Stücklieferungen weit über den Prognosehorizont hinaus unterstützt.

Wachsende Präferenz für Selbstverabreichung und häusliche Gesundheitsversorgung

CMS führte 2025 eigenständige Erstattungscodes für die häusliche Infusionstherapie ein, neutralisierte historische Zahlungsbenachteiligungen und gab Leistungserbringern einen wirtschaftlichen Anreiz, stabile Patienten mit tragbaren Injektoren und vernetzten Pumpen zu entlassen.[2]Zentren für Medicare und Medicaid-Dienste, „Zahlungsregel für häusliche Infusionstherapie 2025,” cms.gov Die Einschreibung in Medicare Advantage überschritt im selben Jahr 33 Millionen Mitglieder, und die Pläne bündelten schnell Gerätezubehör mit Telemedizin-Monitoring, um Notaufnahmebesuche zu reduzieren. Der Amerikanische Pflegeverband prognostiziert bis 2026 78.000 unbesetzte Stellen für examinierte Pflegefachkräfte, was Technologien weiter fördert, die die Dosierungsverantwortung auf die Patienten verlagern. Gerätehersteller reagierten mit nutzerzentrierten Autoinjektoren mit Nadelrückzugsfenstern und akustischen Signalen, die die Fehlerquoten bei Senioren reduzieren. Insgesamt lenken diese Trends den Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten in Richtung häuslicher Versorgungspfade, die Einfachheit und Fernüberwachung belohnen.

Vernetzte intelligente Geräte verbessern Adhärenz und Ergebnisse

Dexcoms G7-CGM verbindet sich nahtlos mit Tandems Mobi-Pumpe, moduliert automatisch die Basalraten und reduziert schwere Hypoglykämieereignisse in einer realen Kohorte um 40 %.[3]Dexcom Inc., „G7 Klinische Ergebnispräsentation 2025,” dexcom.com Propeller Health-Inhalatorsensoren übertragen zeitgestempelte Betätigungen und GPS-Daten, damit Lungenfachärzte vor einer Asthma-Krise eingreifen können, doch nur vernetzte Geräte mit nachgewiesenem klinischen Nutzen erhalten eine breite Erstattung. Kostenträger wie UnitedHealthcare verlangen nun den Nachweis, dass geschlossene Regelkreissysteme die manuelle Therapie übertreffen, was rückständige Geräteplattformen zwingt, Konnektivität nachzurüsten oder das Risiko des Ausschlusses einzugehen. Die FDA-Cybersicherheitsleitlinie aus dem Jahr 2024 verankerte die SBOM-Einreichung als Vormarktzulassungsanforderung, was Compliance-Kosten hinzufügt, aber auch das Vertrauen schafft, dass datenreiche Geräte keine Netzwerke gefährden. Der Nettoeffekt ist eine Prämie auf Plattformen, die Rohdaten in umsetzbare Dosierungslogik umwandeln, und stärkt digitale Wettbewerbsvorteile der etablierten Anbieter.

Biologika-Kapazitätsboom treibt Nachfrage nach fortschrittlichen Behältern

Hersteller kündigten zwischen 2024 und 2025 neue US-amerikanische Biologika-Anlagen im Wert von 150 Milliarden USD an, wobei die Kapazität in North Carolina, Indiana und Ohio konzentriert werden soll. Jede Charge monoklonaler Antikörper erfordert Spritzen aus zyklischem Olefinpolymer, elastomere Stopfen und sicherheitstechnisch gestaltete Nadeln, die ISO 11608 entsprechen, was Komponentenrückstände auf über 18 Monate treibt. West Pharmaceutical meldete 2025 Lieferzeiten von 24 Monaten für beschichtete Kolben und zwang Arzneimittelsponsoren, frühzeitig mehrjährige Verträge abzuschließen. Tragbare Injektoren, die 10–50 ml viskose Formulierungen verarbeiten können, ersetzen gleichzeitig intravenöse Infusionsleitungen und verlagern Umsätze von der Akutversorgungsausrüstung in ambulante Pflaster. Im Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten sind Behälterengpässe still und leise zu einem geschwindigkeitsbegrenzenden Schritt für Therapiemarkteinführungen geworden, was vertikal integrierte Lieferanten begünstigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Regulierungsanforderungen | -0.8% | National, betrifft alle Geräteklassen | Langfristig (≥ 4 Jahre) |

| Rückrufe und Gerätefehlfunktionen untergraben das Vertrauen | -1.1% | National, konzentriert auf Insulinpumpen- und Autoinjektor-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Rohstoffengpässe bei medizinischen Polymeren | -0.5% | National, Lieferkettenabhängigkeiten von asiatischen Harzproduzenten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nadelstichverletzungsklagen erhöhen Haftpflichtversicherungsprämien | -0.4% | National, akut in Krankenhaus- und ambulanten Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Regulierungsanforderungen

Die 2024 veröffentlichte Cybersicherheitsleitlinie macht ein SBOM und ein Bedrohungsmodellierungsdossier zur Zulassungsbedingung für jedes drahtlose Gerät, verlängert Entwicklungszyklen um 6–12 Monate und fügt 2–5 Millionen USD pro Plattform hinzu. Kombinationsproduktprüfungen erfordern nun eine Validierung menschlicher Faktoren, selbst wenn Präzedenzgeräte vorhanden sind, und die Berichterstattung zur Marktüberwachung ist innerhalb von 30 Tagen nach schwerwiegenden Vorfällen obligatorisch. Kleinere Innovatoren kämpfen mit dem Personal- und Dokumentationsaufwand, was die Pipeline-Geschwindigkeit verlangsamt und die Branche der Medikamentenverabreichungsgeräte in den Vereinigten Staaten in Richtung Konsolidierung drängt. Reale Belege werden ebenfalls immer wichtiger; Produkte müssen innerhalb von 24 Monaten ihre Leistung in der Routinepraxis nachweisen, was die Markteinführungskosten erhöht.

Rückrufe und Gerätefehlfunktionen untergraben das Vertrauen

Medtronics Klasse-I-Rückruf von über 2 Millionen MiniMed-Pumpen im Jahr 2024 erschütterte das Patientenvertrauen und ließ die Haftpflichtprämien für alle Pumpenhersteller um 22 % steigen. Tandem und Insulet waren in diesem Jahr mit softwarebedingten Rückrufen konfrontiert, und BD zog Spritzenlots aufgrund von Partikelkontaminationsalarmen zurück. Endokrinologen berichteten während der Rückrufspitzen von einem 15-prozentigen Anstieg der Anfragen, zu manuellen Injektionen zurückzukehren – ein verhaltensbedingter Hemmschuh für die Einführung automatisierter Geräte. Sammelklagen erhöhten die außergerichtlichen Vergleichskosten und veranlassten Kostenträger, auf längeren Garantiebedingungen zu bestehen, was die Bruttomargen schmälerte. Der Vorfall unterstreicht, wie ein einziger hochkarätiger Fehler über mehrere Quartale hinweg Auswirkungen auf den breiteren Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten haben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Injektionsplattformen dominieren, orale Systeme beschleunigen sich

Injektionsplattformen erwirtschafteten 2025 43,27 % des Umsatzes und verankerten den Marktanteil des Marktes für Medikamentenverabreichungsgeräte in den Vereinigten Staaten mit 8,2 Milliarden versendeten Einheiten. Tragbare Injektoren wie BD Libertas und Enable enFuse verarbeiten nun 5–50 ml Biologika und eröffnen subkutane Wege für Therapien, die früher auf Infusionsstühle beschränkt waren. Orale Systeme mit kontrollierter Freisetzung, obwohl sie 2025 nur 18 % des Umsatzes ausmachten, werden bis 2031 alle Kategorien mit einer CAGR von 7,32 % übertreffen, da Rybelsus bewies, dass Peptide den Magen-Darm-Transit überstehen können, wenn sie mit Absorptionsverstärkern kombiniert werden.

Die historische CAGR für Injektionsgeräte betrug im Zeitraum 2019–2025 durchschnittlich 5,8 %, steigt aber über 2026–2031 leicht an, da Biosimilar-Markteinführungen und die GLP-1-Nachfrage zunehmen. Intelligente Sensoren verbesserten die Adhärenz, doch die Einführung hinkt aufgrund einer einheitlichen Kostenträgerdeckung hinterher. Transdermale und okuläre Geräte zusammen bleiben unter einem Anteil von 10 %, erzielen aber Premiumpreise, wo sie Klinikbesuche reduzieren, wie Genentechs halbjährliche Susvimo-Nachfüllungen für altersbedingte Makuladegeneration zeigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Intravenös führt, Subkutan steigt stark an

Die intravenöse Verabreichung erfasste 2025 36,83 % des Wertes, hauptsächlich durch Krankenhauschemotherapie und TPN-Volumina, doch ihre prognostizierte CAGR liegt bei 5,2 %, da Kostenträger geeignete Biologika in den häuslichen Bereich umleiten. Die subkutane Verabreichung wird jährlich um 7,69 % wachsen, angetrieben durch die Skalierung großvolumiger Pflasterpumpen, die unter neuen häuslichen Infusionscodes erstattet werden. Intradermal bleibt eine Nische, obwohl Mikronadelimpfstoffpflaster 2024 den Breakthrough-Device-Status erhielten. Orale Wege halten eine stabile Basis, während pulmonale und transdermale Wege gezielte Populationen wie COPD und chronische Schmerzen bedienen und ein mittleres einstelliges Wachstum aufrechterhalten.

Nach Anwendung: Onkologie dominiert, Diabetes beschleunigt sich

Die Onkologie behielt 2025 28,88 % der Ausgaben dank Infusionshardware, doch Diabetesgeräte werden bis 2031 die stärkste CAGR von 9,01 % verzeichnen, da geschlossene Regelkreis-Ökosysteme sowohl in Medicare- als auch in kommerzielle Formulare eindringen. Atemwegs-, Herz-Kreislauf- und Autoimmun-Segmente folgen mit stetigem Wachstum, das mit der Einführung von Biologika oder intelligenten Inhalatoren verbunden ist. Andere Kategorien, einschließlich Gentherapien für seltene Krankheiten, bleiben in Dollar-Beträgen klein, erzielen aber aufgrund des kryogenen Handhabungsbedarfs ultra-hohe Gerätedurchschnittsverkaufspreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, häusliche Gesundheitsversorgung gewinnt an Boden

Krankenhäuser verbrauchten 2025 49,28 % der Ausgaben, doch das Wachstum verlangsamte sich auf 4,9 %, da Personalengpässe und wertbasierte Strafen eine frühere Entlassung förderten. Die häusliche Gesundheitsversorgung wächst nach der Erstattungsparität jährlich um 8,78 %, wobei ambulante Operationszentren und Fachkliniken die mittlere Akutitätslücke füllen. Geräte, die nahtlos zwischen Standorten wechseln, genießen nun Beschaffungspräferenz, was bedeutet, dass eine einzige Lagereinheit sowohl institutionelle als auch häusliche Pflegesicherheitsprotokolle erfüllen muss.

Geografische Analyse

Die regionale Nachfrage im Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten richtet sich nach dem Kostenträgermix und den Fertigungsstandorten. North Carolina, Indiana und Ohio beherbergen milliardenschwere Erweiterungen der Biologika-Produktion durch Novo Nordisk, Eli Lilly und Amgen, was lokale Lieferketten für vorgefüllte Spritzen und elastomere Dichtungen stimuliert. Kalifornien und Massachusetts führen bei klinischen Studien und treiben die Einführung von Prototypgeräten in akademischen Zentren voran. Die Sonnengürtelstaaten verzeichnen das schnellste Stückwachstum, da die Durchdringung von Medicare Advantage 50 % übersteigt und die Diabetesprävalenz steigt. Lücken bei der ländlichen Breitbandversorgung verlangsamen noch immer die Einführung vernetzter Geräte in Landkreisen des Mountain-West-Gebiets; die föderale Infrastrukturfinanzierung sollte den größten Teil dieser Lücke bis 2028 schließen. Die staatlichen Medicaid-Richtlinien schaffen einen Flickenteppich beim Zugang: Texas weitete die CGM-Abdeckung 2025 aus und steigerte die Lieferungen um 22 %, während Staaten ohne Erweiterung zurückbleiben.

Regulatorisches Umfeld

Der US-amerikanische Markt für Arzneimittelverabreichungsgeräte unterliegt der FDA-Aufsicht für Kombinationsprodukte, wobei das Office of Combination Products (OCP) das federführende Prüfzentrum (CDER, CBER oder CDRH) basierend auf dem Primary Mode of Action (PMOA) zuweist. Für die Fertigungskonformität bietet 21 CFR Part 4 einen vereinfachten Weg für Arzneimittel-Geräte-Kombinationsprodukte, um die Übereinstimmung mit cGMP ohne doppelte Systeme nachzuweisen, und Fristen für die Meldung nach Markteinführung, wie die Meldung schwerwiegender Vorfälle innerhalb von 30 Tagen, prägen weiterhin die Qualitäts- und Überwachungsbetriebsmodelle.

Ein Compliance-Wendepunkt 2026 ist der Übergang der FDA von der Quality System Regulation (21 CFR Part 820) zur Quality Management System Regulation (QMSR), gültig ab 2. Februar 2026. Die QMSR verweist zur Qualitätsmanagement von Geräten auf ISO 13485:2016. Die FDA hat außerdem weiterhin die technischen und Kennzeichnungsanforderungen für Kombinationsprodukte geschärft, darunter eine Entwurfsleitlinie im Federal Register vom Juni 2025 zur Klärung der Unique-Device-Identifier(UDI)-Anforderungen für Kombinationsprodukte sowie ein Schreiben des CDRH an die Industrie vom April 2026 zur Identifizierung und zum Management von Nitrosamin-Risiken bei CDRH-geführten Kombinationsprodukten. Der Schwerpunkt liegt weiterhin auf dokumentiertem Risikomanagement und Materialkontrollen für die Gerätekomponenten.

Wettbewerbslandschaft

Die fünf größten Lieferanten – BD, Medtronic, Insulet, Dexcom und Tandem – hielten einen bedeutenden Anteil am kombinierten Umsatz 2025, was auf eine moderate Konzentration hindeutet. Die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD unterstrich eine Verlagerung hin zur vertikalen Integration und setzte reine Komponentenhersteller unter Druck. Enable Injections, Ypsomed und West Pharmaceutical gewannen Marktanteile durch Spezialisierung auf großvolumige subkutane Systeme oder fortschrittliche Verpackungen. Software-Kompetenz ist nun ein wichtiges Differenzierungsmerkmal; Plattformen, die keine sicheren Cloud-Daten bereitstellen können, riskieren den Ausschluss aus den Formularen integrierter Versorgungsnetzwerke. Haftungskosten nach Rückrufen unterstreichen die Bedeutung einer rigorosen Validierung und begünstigen etablierte Anbieter mit umfangreichen Qualitätsbudgets.

Marktführer der Branche für Medikamentenverabreichungsgeräte in den Vereinigten Staaten

Becton, Dickinson and Company

Johnson & Johnson

Medtronic plc

West Pharmaceutical Services, Inc.

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau inländischer Kapazitäten für sterile Abfüll- und Endfertigung sowie die Montage von Arzneimittel-Geräte-Kombinationen ist ein umsetzbarer Weißraumbereich, da Biologika- und GLP-1-Volumina die Lieferketten belasten und die Vorlaufzeiten für fortschrittliche Behälter und Verabreichungssysteme verlängern. Aktuelle Belege umfassen die Ankündigung von PCI Pharma Services über ein Investitionsprogramm in Höhe von 1 Milliarde USD (April 2026) zum Ausbau der US-amerikanischen Kapazitäten für sterile Abfüll- und Endfertigung sowie Arzneimittel-Geräte-Kombinationen, einschließlich Autoinjektor-Linien. MGS eröffnete zudem eine neue 300.000 Quadratfuß große Fertigungsanlage für den Gesundheitssektor in Richfield, Wisconsin (Februar 2026), mit 140.000 Quadratfuß an ISO-Klasse-8-Reinräumen zur Unterstützung der Produktion pharmazeutischer Arzneimittelverabreichungsgeräte. Zusammen deuten diese Schritte auf eine Nachfrage nach Anbietern hin, die integrierte Gerätemontage, Prüfung und Verpackung im großen Maßstab liefern können, insbesondere für vorgefüllte Formate sowie tragbare oder Selbstinjektionssysteme.

Die regulatorische Standardisierung schafft zudem Chancen für Plattformen, die strengere Anforderungen an Designkontrolle und Leistungsverifizierung umsetzen können, ohne die Markteinführungszeit zu verlängern. Die ab 2. Februar 2026 gültige FDA-QMSR erhöht die Bedeutung von ISO-13485-konformen Qualitätssystemen für Gerätekomponenten. Parallel dazu deutet der FDA-Leitlinienentwurf zu Essential Drug Delivery Outputs für Geräte zur Verabreichung von Arzneimitteln und biologischen Produkten (Juni 2026) auf explizitere Erwartungen an kritische Leistungsparameter sowie Verifizierungs- und Validierungspakete bei Kombinationsprodukten hin. Hersteller, die konforme Qualitätsinfrastruktur mit Konnektivität, Human-Factors-Validierung und Post-Market-Surveillance-Prozessen kombinieren, verfügen über einen klareren Weg, um Kostenträger und Leistungserbringer zu unterstützen, die die Dosierung im Rahmen aktualisierter Erstattungsdynamiken in häusliche Umgebungen verlagern.

Aktuelle Branchenentwicklungen

- Mai 2026: Medtronic kündigte die Absicht an, SPR Therapeutics für etwa 650 Millionen USD zu übernehmen und das SPRINT-System zur peripheren Nervenstimulation seinem Schmerztherapieportfolio hinzuzufügen. Die Transaktion erweitert Medtronics Präsenz im Bereich chronisches Schmerzmanagement und erhöht dessen Engagement bei geräteunterstützter Therapieverabreichung im ambulanten Bereich.

- Juli 2025: BD kündigte die erste pharmagesponserte klinische Studie unter Verwendung der BD-Libertas-Tragbaren-Injektor-Technologie für biologische Arzneimittel an. Die Studienaktivität unterstützt die breitere Akzeptanz von großvolumigen, vom Patienten selbst verabreichten Injektionsplattformen und steht im Einklang mit der Verlagerung geeigneter Biologika von Infusionszentren in die häusliche Pflege.

- Oktober 2024: BD und Ypsomed kündigten eine Zusammenarbeit zur Weiterentwicklung von Selbstinjektionssystemen für hochviskose Biologika an. Die Partnerschaft zielt auf die Kompatibilität von Autoinjektoren und Fertigspritzen für anspruchsvolle Formulierungen ab und unterstreicht den Branchenfokus auf subkutane Verabreichung und verbesserte Patientenfreundlichkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der in den Vereinigten Staaten erzielte Umsatz mit Arzneimittelverabreichungsgeräten, die eine gemessene, wiederholbare und patientensichere Verabreichung von Arzneimitteln über gängige Verabreichungswege ermöglichen.

Ausschlüsse des Umfangs: Wir schließen geringwertige Zusatzverbrauchsmaterialien und Verpackungskomponenten aus (zum Beispiel einfache Schlauchsets, Fläschchenstopfen und ähnliche Artikel), sofern diese nicht als Teil des Werts des Verabreichungsgeräts verkauft werden.

Übersicht der Segmentierung

- Gerätetyp

- Injektionsverabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Transdermale Verabreichungsgeräte

- Okuläre Verabreichungsgeräte

- Orale Systeme mit kontrollierter Freisetzung

- Andere Gerätetypen (implantierbare Medikamentenverabreichungsgeräte, nasale Verabreichungsgeräte usw.)

- Verabreichungsweg

- Intravenös

- Subkutan

- Intradermal

- Oral

- Sonstige (pulmonal, transdermal usw.)

- Anwendung / Therapiebereich

- Onkologie

- Diabetes

- Atemwegserkrankungen

- Herz-Kreislauf-Erkrankungen

- Autoimmunerkrankungen

- Andere Anwendungen (Infektionskrankheiten, ZNS-Störungen usw.)

- Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Gesundheitsversorgungseinrichtungen

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die faktische Basis für das Modell festzulegen, insbesondere hinsichtlich Krankheitslast, Versorgungsumfeld und der Faktoren, die die Geräteakzeptanz in den Vereinigten Staaten antreiben. Wir beginnen typischerweise mit öffentlichen Quellen wie den Datenbanken der US-amerikanischen FDA für Zulassungen und Sicherheitshinweise, dem US Census Bureau für Bevölkerungstrends, den Centers for Disease Control and Prevention (CDC) und dem National Center for Health Statistics (NCHS) für Indikatoren chronischer Erkrankungen sowie den Centers for Medicare and Medicaid Services (CMS) für den Kontext der Gesundheitsausgaben.

Anschließend erstellen wir praktische Eingaben zur Größenbestimmung aus Unternehmensmeldungen, Investorenpräsentationen, Jahresberichten und seriöser Presseberichterstattung, die Markteinführungen, Fertigungserweiterungen und Verschiebungen hin zur Selbstverabreichung behandeln. Um Annahmen zu präzisieren, wenn öffentliche Daten nicht spezifisch genug sind, nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie selektive Nachrichten- und Finanzverfolgung. Die obige Quellenliste ist lediglich illustrativ, und viele weitere öffentliche Referenzen wurden zur Unterstützung der Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was in den Vereinigten Staaten als Verkauf eines Arzneimittelverabreichungsgeräts gilt und wie sich Preisgestaltung und Produktmix je nach Versorgungsumfeld ändern. Wir sprachen mit Herstellern, Komponentenlieferanten, Distributoren und Interessenvertretern auf Anbieterseite und nutzten anschließend Folgegespräche, um die Akzeptanz auf Ebene der Verabreichungswege (injizierbar, Inhalation, transdermal und andere) zu validieren und Wachstumsannahmen in den Bereichen häusliche Gesundheitsversorgung, Krankenhäuser und ambulante Einrichtungen auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 19 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die US-Nachfrage aus Signalen der behandelten Bevölkerung und der Nutzungsintensität von Geräten nach Verabreichungsweg rekonstruiert und dann mithilfe einer Preis- und Mix-Ebene in Werte übersetzt wird. Da sich Gerätefamilien ähneln können, aber unterschiedlich vergütet werden, gliedern wir die Logik nach wichtigen Gerätegruppen und Versorgungsumfeldern, bevor wir zu Gesamtsummen zusammenfassen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Trends bei der Prävalenz chronischer Erkrankungen im Zusammenhang mit selbst verabreichten Therapien, Verschiebungen im Verordnungs- und Therapiemix hin zu Biologika, die spezifische Verabreichungsformate erfordern, die Verlagerung von Eingriffs- und Infusionsumgebungen, Ersatzzyklen für langlebige Geräteplattformen sowie beobachtete Preisentwicklungen für gängige Gerätekategorien. Wo Datenpunkte dünn waren, wurde eine begrenzte Bandbreite angewendet und nach primären Prüfungen typischer Einheitswirtschaftlichkeit und Mixveränderungen eingegrenzt.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass das Wachstum angepasst werden kann, wenn sich Akzeptanztreiber schneller oder langsamer als erwartet entwickeln, und der ausgewählte Pfad wurde anschließend mit einer einfachen Zeitreihen-Plausibilitätsprüfung anhand der jüngsten Marktrichtung abgeglichen. Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise die stichprobenartige Logik aus durchschnittlichem Verkaufspreis mal Volumen nach wichtigen Gerätegruppen und Kanalprüfungen, die dann zur Anpassung der Gesamtsummen verwendet wurden, wenn der Zusammenschluss nicht dem tatsächlichen Kaufverhalten entsprach.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Konsistenzprüfungen über Verabreichungswege, Endnutzer und Anwendungen hinweg validiert, damit die Gesamtsummen nicht auf eine Weise wachsen, die bekannten Verschiebungen in der Versorgungserbringung widerspricht. Wir vergleichen die Modellsignale zudem mit unabhängigen Kennzahlen wie Zulassungsaktivität, Zeitpunkt wichtiger Markteinführungen und Ausgabenrichtung in relevanten Versorgungsumfeldern und überprüfen anschließend Ausreißer vor der endgültigen Freigabe.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Maßnahmen, bemerkenswerte Engpässe oder bedeutende Änderungen bei Erstattung und Versorgungsort. Vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden mithilfe derselben wiederholbaren Schritte die aktuellste Sicht erhalten.

Mordor Intelligence's Marktschätzung für US-amerikanische Arzneimittelverabreichungsgeräte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-amerikanische Arzneimittelverabreichungsgeräte können erheblich variieren, selbst wenn der Themenname identisch erscheint. In den meisten Fällen liegt die Differenz darin begründet, was als Geräteverkauf gezählt wird, welches Jahr als aktuelle Basis gewählt wird und wie Preisgestaltung und Mix behandelt werden, wenn Therapien zwischen Versorgungsumfeldern wechseln.

Durch die Verfolgung reiner Geräte-Umsatzgrenzen und die laufende Aktualisierung von Umfangsprüfungen mittels Interviews hält Mordor Intelligence die Schätzung auf fertige Verabreichungsgeräte ausgerichtet und vermeidet es, stillschweigend angrenzende Verbrauchsmaterialien oder breitere Arzneimittelverabreichungssysteme hinzuzufügen, die die Gesamtsummen aufblähen würden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,41 Mrd. USD (2026) | |

| Fachverlag A | 51,24 Mrd. USD (2025) | Verwendet einen anderen aktuellen Jahresanker, und das frühere Basisjahr kann den Anstieg durch jüngste Verschiebungen hin zu höherwertigen Verabreichungsplattformen unterschätzen. |

| Branchenbericht B | 67,83 Mrd. USD (2024) | Die breitere Einschlusslogik scheint eine größere Bandbreite an Verabreichungswegen und Gerätekategorien zu kombinieren, ohne klare Ausschlüsse für geringwertige Verbrauchsmaterialien, und sie wendet zudem ein anderes Basisjahr und einen anderen Wachstumszeitraum an. |

Die Streuung der Werte erklärt sich hauptsächlich durch zeitliche Verankerung und Umfangsgrenzen, nicht durch Rechenfehler. Wenn der Markt eng um fertige Verabreichungsgeräte herum definiert wird und Preisgestaltung und Mix anhand aktueller Akzeptanzsignale aktualisiert werden, lässt sich das Ergebnis leichter auf reale Nachfragetreiber zurückführen und in zukünftigen Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Medikamentenverabreichungsgeräte in den Vereinigten Staaten im Jahr 2026?

Er wird auf 54,41 Milliarden USD im Jahr 2026 geschätzt, gegenüber 51,24 Milliarden USD im Jahr 2025.

Welcher Gerätetyp wächst bis 2031 am schnellsten?

Orale Systeme mit kontrollierter Freisetzung werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen, da Peptidtabletten an Bedeutung gewinnen.

Warum gewinnt die subkutane Verabreichung Marktanteile?

Großvolumige tragbare Injektoren, die 2024 zugelassen wurden, ermöglichen es, 5–50 ml Biologika von Infusionszentren in den Heimbereich zu verlagern, was Kostenträgern Einrichtungsgebühren einspart.

Welches Segment treibt das zukünftige Umsatzwachstum an?

Diabetesgeräte führen mit einer prognostizierten CAGR von 9,01 %, angetrieben durch die Einführung der geschlossenen Insulinverabreichung im Regelkreis und die Ausweitung der CGM-Abdeckung.

Wie wirkt sich die Regulierung auf neue Produkteinführungen aus?

FDA-Cybersicherheits- und Humanfaktorenmandate fügen jedem Entwicklungszyklus für vernetzte Geräte 6–12 Monate und 2–5 Millionen USD hinzu.

Welche Regionen verzeichnen die schnellste Nachfrageausweitung?

Sonnengürtelstaaten mit hoher Medicare-Advantage-Durchdringung verzeichnen das schnellste Stückwachstum, da häusliche Infusionsanreize greifen.

Seite zuletzt aktualisiert am: