Marktgröße und Marktanteil für unbemannte Bodenfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Bodenfahrzeuge von Mordor Intelligence

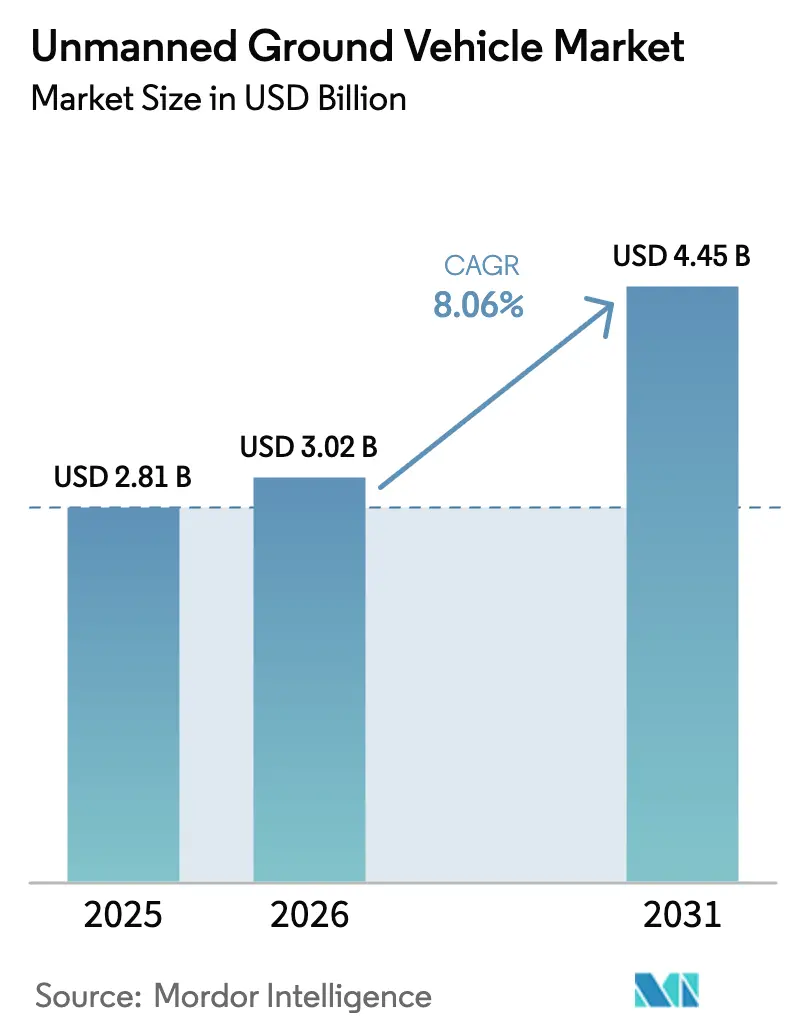

Die Marktgröße für unbemannte Bodenfahrzeuge wird voraussichtlich von USD 2,81 Milliarden im Jahr 2025 auf USD 3,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,06 % über den Zeitraum 2026–2031 USD 4,45 Milliarden erreichen. Der Schwung resultiert aus wachsenden Beschaffungspipelines im Verteidigungsbereich, zunehmender Automatisierung in Lagerhäusern und im Bergbau, sinkenden Preisen für Festkörper-LiDAR sowie stetigen Verbesserungen bei der Autonomie-Middleware. Die militärische Nachfrage nach Robotern zur Bergung von Verletzten und zur Bekämpfung von improvisierten Sprengvorrichtungen (IED) treibt weiterhin die Absatzmengen an, während kommerzielle Käufer – insbesondere im E-Commerce, Bergbau und in der Landwirtschaft – die schnellsten inkrementellen Zuwächse verzeichnen. Wettbewerbsvorteile konzentrieren sich zunehmend auf Software-Stacks, Interoperabilitätsnachweise und Robotik-als-Dienstleistung (RaaS)-Preismodelle, die zusammen die Wechselkosten für mittelgroße Logistikunternehmen senken. Auf der Angebotsseite bieten sinkende Sensor- und Batteriekosten in Verbindung mit moderaten Hürden bei der mechanischen Integration kleineren Marktteilnehmern Raum, um Nischen-Weißräume zu erschließen. Cybersicherheitsschwachstellen, fragmentierte Befehls- und Kontrollstandards sowie Einschränkungen bei der Leistungsdichte bremsen jedoch weiterhin die Einführung bei Langzeit- und BVLOS-Missionen.

Wichtigste Erkenntnisse des Berichts

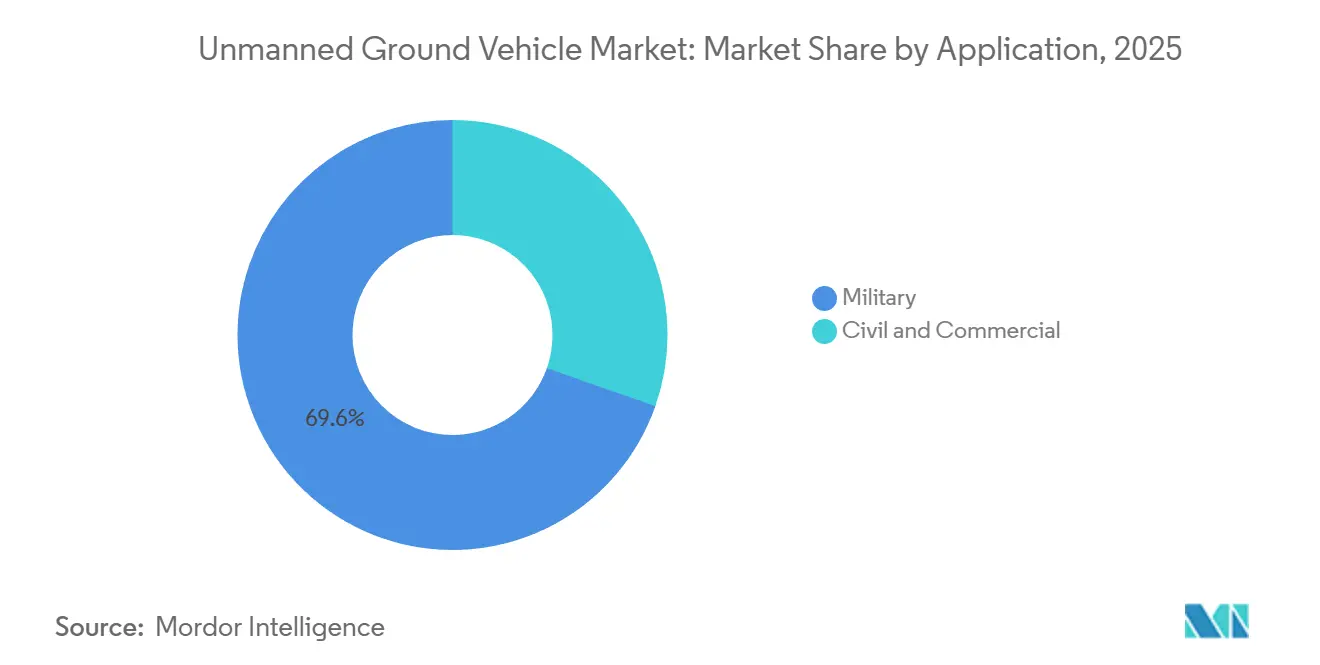

- Nach Anwendung führten Militärplattformen im Jahr 2025 mit einem Umsatzanteil von 69,63 %, während zivile und kommerzielle Anwendungsfälle bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

- Nach Mobilität erfassten Radfahrzeuge 50,89 % der Einsätze im Jahr 2025; Kettenfahrzeuge werden voraussichtlich das höchste Prognosewachstum mit einer CAGR von 9,11 % verzeichnen.

- Nach Größenklasse hielten mittlere unbemannte Bodenfahrzeuge (200 bis 500 kg) 36,21 % der Ausgaben im Jahr 2025; Mikroroboter unter 10 kg entwickeln sich mit einer CAGR von 10,04 %.

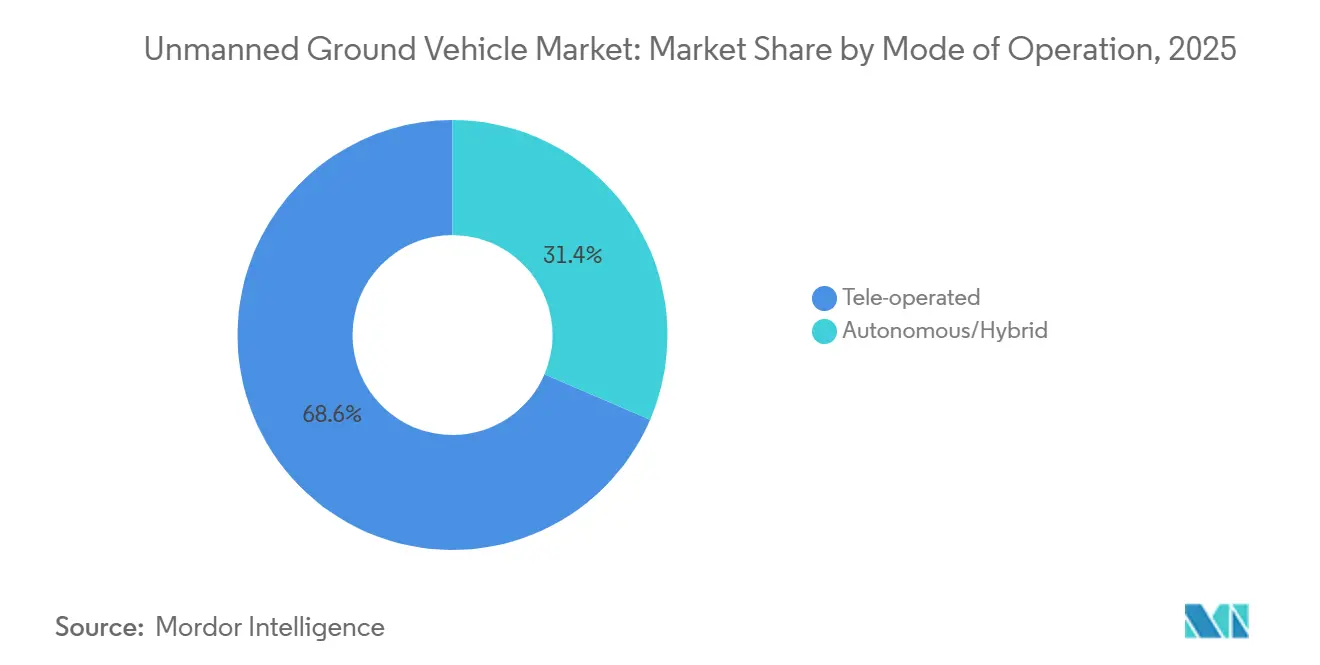

- Nach Betriebsmodus entfielen ferngesteuerte Systeme auf 68,56 % der Installationen im Jahr 2025; autonome und hybride Modi werden voraussichtlich mit einer CAGR von 10,85 % steigen.

- Nach Komponente dominierte Hardware mit 64,87 % der Ausgaben im Jahr 2025; Software- und KI-Stacks verzeichneten das schnellste Wachstum mit einer CAGR von 12,21 %.

- Nach Energiequelle entfielen batterie-elektrische Lösungen auf 52,67 % der Verkäufe im Jahr 2025; hybrid-elektrische Antriebsstränge expandieren mit einer CAGR von 11,75 %.

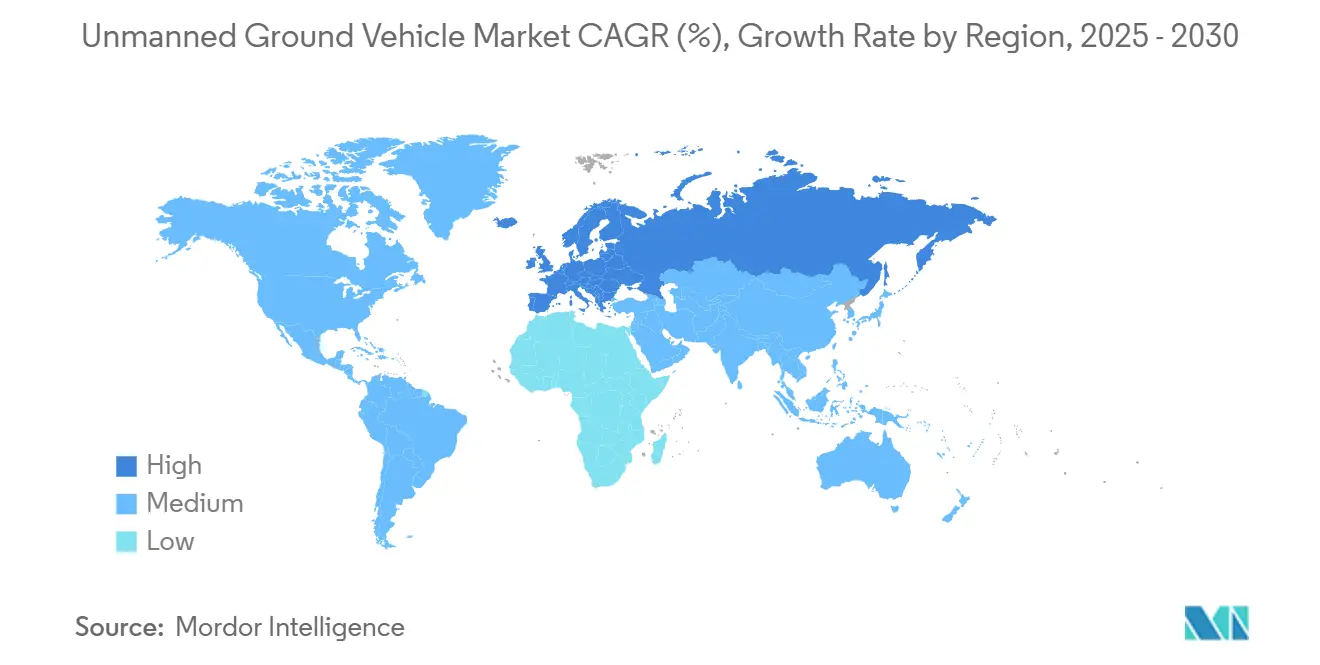

- Nach Geografie entfielen auf Nordamerika 39,12 % des Umsatzes im Jahr 2025, während Europa mit einer CAGR von 10,19 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für unbemannte Bodenfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Militärische Nachfrage nach unbemannten Bodenfahrzeugen zur Bergung von Verletzten in umkämpften Umgebungen | +1.2% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einsatz von Roboterflotten zur Bekämpfung von improvisierten Sprengvorrichtungen für Streckenräumungsmissionen | +0.9% | Nordamerika, Naher Osten, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung autonomer Logistikwagen in E-Commerce-Lagerhäusern | +1.8% | Global, frühe Einführung in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung des Bergbausektors hin zu unbemanntem Haulage für Null-Schaden-Initiativen | +1.5% | Australien, Chile, Kanada, Südafrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Festkörper-LiDAR zur Senkung der Kosten für Navigationssensoren | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierung für MUM-T-Konzepte | +1.0% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militärische Nachfrage nach unbemannten Bodenfahrzeugen zur Bergung von Verletzten in umkämpften Umgebungen

Streitkräfte setzen Ketten- und Radroboter ein, die darauf ausgelegt sind, verwundetes Personal zu retten, ohne Sanitäter direktem Beschuss auszusetzen. Die US-Armee stellte in ihrem Haushalt für das Fiskaljahr 2025 USD 92,5 Millionen für das Programm für taktische unbemannte Bodenfahrzeuge bereit und spezifizierte die Fähigkeit, einen 250 kg schweren Verletzten über 10 km trümmerbedecktes Gelände zu transportieren.[1]US-Armee, „Programm für taktische unbemannte Bodenfahrzeuge”, army.mil Europäische Partner folgen diesem Beispiel; Milrem Robotics lieferte mit Tragen ausgestattete THeMIS-Einheiten an die Ukraine, wo Feldrückmeldungen auf eine 30-prozentige Reduzierung der Verluste unter Kampfsanitätern bei städtischen Gefechten hinweisen. Die zunehmende Letalität in Konflikten auf Augenhöhe erhöht die Priorität des Personalschutzes, was die höheren Kosten für die Beschaffung von Robotern überwiegt. Interoperabilität bleibt eine Hürde, da proprietäre Datenverbindungen in der Lage sein müssen, sich mit Befehls- und Kontrollsystemen wie dem Integrierten Visuellen Augmentierungssystem zu verbinden. Da sich der Stadtkampf ausweitet und NATO-Doktrinen den Schutz der Streitkräfte betonen, werden mittlere und große unbemannte Bodenfahrzeuge zur Bergung von Verletzten einen größeren Anteil am Markt für unbemannte Bodenfahrzeuge einnehmen.

Einsatz von Roboterflotten zur Bekämpfung von improvisierten Sprengvorrichtungen für Streckenräumungsmissionen

Einheiten zur Kampfmittelbeseitigung (EOD) wechseln von Einzelroboter-Taktiken zu Mehrfahrzeug-Flotten, die Bedrohungen entlang von Konvoirouten aufklären, markieren und neutralisieren. Das britische Verteidigungsministerium vergab 2024 einen Auftrag an L3Harris Technologies, Inc. für bis zu 50 T4-Roboter, die mit Manipulatorarmen und Störladungen ausgestattet sind. Flottenstrategien reduzieren die Streckenräumungszeit um 40 %, da Bediener mehrere Roboter aus sicherer Entfernung überwachen können. Mikroroboter wie der Throwbot von ReconRobotics ermöglichen es Infanterietrupps, Durchlässe zu inspizieren, bevor Fahrzeuge vorrücken. Die regulatorische Behandlung von Störmunition variiert; die US-amerikanische Behörde für Alkohol, Tabak, Schusswaffen und Sprengstoff (ATF) klassifiziert ferngesteuerte Störgeräte als Zerstörungsvorrichtungen, was etablierte Verteidigungsintegratoren begünstigt. Da sich Aufstandstaktiken in Richtung fahrzeuggetragener Sprengstoffanschläge weiterentwickeln, wird die Nachfrage nach Mikro- und kleinen EOD-Plattformen voraussichtlich das gesamte Jahrzehnt über anhalten.

Schnelle Einführung autonomer Logistikwagen in E-Commerce-Lagerhäusern

Amazon hat mehr als 1 Million autonome mobile Roboter (AMR) in seinem Fulfillment-Netzwerk eingesetzt, darunter die Proteus-Plattform, die ohne physische Führungen navigiert und sicher mit menschlichen Kommissionierern zusammenarbeitet. DHL und andere Drittlogistikanbieter skalieren ähnliche Flotten und verweisen auf zweistellige Verbesserungen bei der Kommissionierproduktivität. Abonnementbasierte RaaS-Preismodelle von Anbietern wie Locus Robotics und Fetch Robotics senken die Vorabkosten für mittelgroße Kunden. Die Integration bleibt komplex, da Lagerverwaltungssysteme von SAP, Oracle und Manhattan Associates unterschiedliche API-Schemata verwenden. Da die Lieferung am selben Tag zur Grundlage wird, werden softwaredefinierte Flotten, die über Nacht neu konfiguriert werden können, die nächste Wachstumsphase im Markt für unbemannte Bodenfahrzeuge vorantreiben.

Verlagerung des Bergbausektors hin zu unbemanntem Haulage für Null-Schaden-Initiativen

Das FrontRunner-System von Komatsu wird voraussichtlich bis 2025 10 Milliarden Tonnen transportiert haben, wobei weltweit mehr als 750 fahrerlose Lkw im Einsatz sind.[2]Komatsu Ltd., „FrontRunner: 10 Milliarden Tonnen transportiert”, komatsu.com Die Spence-Mine von BHP in Chile erreichte vollständige Autonomie bei 33 Haulage-Lkw und fünf Bohrgeräten und senkte die Haulage-Kosten pro Tonne um 15 %. Nevada Gold Mines startete im Juli 2025 fahrerlose 300-Tonnen-Lkw von Komatsu und markierte damit die erste großflächige Einführung von autonomem Haulage in den Vereinigten Staaten. ISO 23725:2024 stellt Interoperabilitätsanforderungen bereit und reduziert den Integrationsaufwand, wenn Minen Flotten von mehreren OEMs mischen. Da Arbeitskräftemangel und Sicherheitsvorschriften zunehmen, wird unbemanntes Haulage in Hartgesteins- und Schüttgutbetrieben zur Grundlage statt zum Pilotprojekt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken bei proprietären Befehls- und Kontrollprotokollen für unbemannte Bodenfahrzeuge | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Herausfordernde Kompromisse bei Größe, Gewicht und Leistung für Langzeitmissionen | -0.6% | Global, akut bei Expeditionseinsätzen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei ferngesteuerten Tele-Operationsverbindungen | -0.5% | Global, erhöht im Verteidigungsbereich | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückstand bei der Bodenautonomie jenseits der Sichtlinie auf öffentlichen Straßen | -0.7% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken bei proprietären Befehls- und Kontrollprotokollen für unbemannte Bodenfahrzeuge

Es gibt keinen wesentlichen universellen Standard, der die Befehlsschnittstellen von unbemannten Bodenfahrzeugen regelt. NATO STANAG 4586 deckt unbemannte Luftfahrzeuge ab, aber die Anhänge für Bodenfahrzeuge befinden sich noch im Entwurfsstadium.[3]NATO, „STANAG 4586 Unbemannte Luftfahrzeugsysteme”, nato.int Infolgedessen müssen Brigaden, die General Dynamics TRX-, Teledyne FLIR PackBot- und Milrem THeMIS-Roboter betreiben, auf mehreren Steuer-Tablets geschult werden, was die Arbeitsbelastung der Bediener verdoppelt. Bergbaubetreiber erleben ähnliche Reibungsverluste; ISO 23725 verbessert die Interoperabilität von Lkw, doch ältere Komatsu-, Caterpillar- und Hitachi-Plattformen erfordern weiterhin Middleware-Schichten, die die Latenz erhöhen. Die Unterstützung paralleler Protokolle verbraucht bis zu 20 % der Softwareentwicklungsbudgets bei Hauptauftragnehmern und schränkt schnell die Fähigkeit des Marktes für unbemannte Bodenfahrzeuge ein, Mehrlieferanten-Flotten zu skalieren.

Herausfordernde Kompromisse bei Größe, Gewicht und Leistung für Langzeitmissionen

Mikro- und kleine unbemannte Bodenfahrzeuge arbeiten typischerweise zwei bis vier Stunden mit Lithium-Ionen-Akkus, was ihren Nutzen für anhaltende Aufklärung einschränkt. Eine Erhöhung der Batteriekapazität erhöht die Masse und reduziert den Nutzlastbereich, während Hybridgeneratoren akustische und thermische Signaturen erhöhen, die die Tarnung gefährden. Die 350 kg schwere S-MET-Plattform der US-Armee verwendet einen hybrid-elektrischen Antriebsstrang, um die Reichweite auf 96 km zu erweitern, aber Feldberichte weisen auf Lärm als begrenzenden Faktor hin. Solare Ergänzung fügt unter optimalen Bedingungen nur 10–15 % Ausdauer hinzu. Bis Festkörperbatterien ausgereift sind oder die Logistik für Wasserstoffbrennstoffzellen zur Routine wird, werden Kompromisse bei Größe, Gewicht und Leistung die Nachfrage in Richtung größerer Fahrgestelle oder missionsspezifischer Ausdauerkompromisse lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Militärische Dominanz steht vor kommerzieller Disruption

Militärprogramme behielten 69,63 % des Umsatzes im Jahr 2025 und unterstreichen die zentrale Bedeutung von Verteidigungsbudgets für den Markt für unbemannte Bodenfahrzeuge. Zivile und kommerzielle Käufer werden jedoch bis 2031 eine CAGR von 8,27 % verzeichnen und den Abstand verringern, da Lagerhausbetreiber und Bergbaukonzerne autonome Flotten ausbauen. Amazons Fulfillment-Zentren allein beherbergen mehr als 1 Million Roboter – eine Größenordnung, die jedes einzelne Verteidigungsprojekt in den Schatten stellt. Bergbaukonzerne wie Rio Tinto und BHP verlassen sich auf rund um die Uhr betriebene unbemannte Lkw, die Fahrer vor gefährlichen Hängen schützen. Regulatorische Rahmenbedingungen divergieren stark: Militärische unbemannte Bodenfahrzeuge genießen Ausnahmen für die nationale Sicherheit, während der europäische KI-Act Konformitätsbewertungen für zivile Plattformen vorschreibt und etablierte Integratoren begünstigt.

Das Verteidigungswesen bleibt an Rollen wie die Bekämpfung von improvisierten Sprengvorrichtungen, die Bergung von Verletzten und die Aufklärung gebunden, wie der britische T4-EOD-Vertrag im Jahr 2024 belegt. Die zivile Einführung profitiert von kürzeren Amortisationszeiten, da Lagerroboter bei einer Lohninflation von über 4 % oft innerhalb von zwei Jahren amortisiert werden. Landwirtschaft, Bauwesen und Inspektion erschließen neue Vertikalen und erweitern den Markt für unbemannte Bodenfahrzeuge um neue adressierbare Volumina. Da sich die Kapitalausgaben in Richtung autonomer Software verlagern, wird der Anteil des zivilen Segments an der Marktgröße für unbemannte Bodenfahrzeuge bis 2031 voraussichtlich die 35-%-Schwelle überschreiten.

Nach Mobilität: Kettenfahrzeuge gewinnen für spezialisierte Anwendungen an Bedeutung

Radplattformen machten 50,89 % der Einsätze im Jahr 2025 aus und wurden für befestigte Oberflächen und vereinfachte Wartung bevorzugt. Kettenfahrzeuge werden voraussichtlich mit einer CAGR von 9,11 % wachsen, da Militärs und Bergbaubetreiber Fahrzeuge mit niedrigem Bodendruck benötigen, die Schlamm, Sand und Trümmer überqueren können. Der THeMIS von Milrem Robotics demonstrierte Grabenüberquerungsagilität in den Konfliktgebieten der Ukraine. Obwohl autonome Haulage-Lkw aufgrund der Straßenbedingungen weiterhin auf Rädern fahren, integrieren Kettenraupen nun Autonomie-Kits für die Abraumbeseitigung.

Beinmobilität bleibt eine noch junge, aber strategische Fähigkeit; der Vision 60-Quadruped von Ghost Robotics kann Treppen steigen und auf felsigem Untergrund operieren. Kettenfahrzeuge verursachen höhere Wartungskosten, da Kettenpolster oft alle 1.500 Stunden ausgetauscht werden müssen; dennoch akzeptieren Betreiber diese Kosten im Austausch für taktische Mobilität. Da sich der Stadtkampf intensiviert und neue Minen in topografisch komplexen Regionen eröffnet werden, wird der Anteil der Kettenfahrzeuge im Markt für unbemannte Bodenfahrzeuge bis 2031 voraussichtlich ein Drittel erreichen.

Nach Größenklasse: Mikroplattformen steigen bei städtischer Aufklärung und Lieferung auf der letzten Meile auf

Mittlere unbemannte Bodenfahrzeuge (200 bis 500 kg) erfassten 36,21 % der Ausgaben im Jahr 2025 und boten eine Balance zwischen Nutzlast und Transportierbarkeit. Mikroroboter mit einem Gewicht von weniger als 10 kg beschleunigen jedoch mit einer CAGR von 10,04 %, angetrieben durch die Nachfrage nach werfbarer Aufklärung und aufkommenden Pilotprojekten zur Lieferung auf der letzten Meile. Der 1,2 kg schwere Throwbot von ReconRobotics wird von US-amerikanischen und alliierten Streitkräften zur Durchlassinspektion eingesetzt.[4]ReconRobotics, „Throwbot-Übersicht”, reconrobotics.com

Kleine Roboter (10 bis 200 kg) dominieren EOD-Operationen durch Plattformen wie den Teledyne FLIR PackBot. Große und schwere Klassen dienen Nischenrollen, vom 700 kg schweren TRX-Panzerabwehraufklärer von General Dynamics bis zu den 100.000 kg schweren fahrerlosen Haulage-Lkw von Komatsu. Die Ausdauer im Mikrosegment überschreitet selten 90 Minuten, aber Stückkosten unter USD 10.000 ermöglichen einen Verbrauchseinsatz. Da Autonomiesoftware und Batteriedichte sich verbessern, wird der Mikroanteil an der Marktgröße für unbemannte Bodenfahrzeuge bis zum Ende des Jahrzehnts voraussichtlich verdoppelt sein.

Nach Betriebsmodus: Autonomie nagt an der Dominanz des Menschen in der Schleife

Ferngesteuerte Systeme machten 68,56 % der Einheiten im Jahr 2025 aus, aber autonome und hybride Modi werden voraussichtlich mit einer CAGR von 10,85 % steigen, angetrieben durch LiDAR-Preise, die nun unter USD 500 pro Sensor liegen. Bergbau-Haulage-Flotten laufen bereits nahezu kontinuierlich in autonomen Zyklen und haben bis 2025 mehr als 10 Milliarden Tonnen bewegt.

Militärische Einsatzregeln halten Menschen für letale Entscheidungen in der Schleife. Dennoch gewinnt überwachte Autonomie – bei der Roboter geplante Routen ausführen und Menschen bei Ausnahmen eingreifen – im Programm für Kampfroboterfahrzeuge an Boden. Lager-AMRs wie Proteus arbeiten fast vollständig autonom und benötigen menschliche Unterstützung nur bei Anomalien. Da sich Sicherheitsnachweise häufen und Zero-Trust-Kommunikationsprotokolle reifen, werden autonome Einsätze bis 2031 voraussichtlich mehr als ein Drittel des Marktes für unbemannte Bodenfahrzeuge ausmachen.

Nach Komponente: Wertmigration bei Software beschleunigt sich

Hardware machte 64,87 % der Ausgaben im Jahr 2025 aus, aber Software- und KI-Stacks expandieren mit einer CAGR von 12,21 % und spiegeln die Wertverschiebungen wider, die bei Smartphones und Fahrzeugen zu beobachten sind. General Dynamics Mission Systems liefert Autonomie-Middleware an die US-Armee, während Andurils Lattice OS eine herstellerunabhängige Orchestrierungsschicht bietet.

Bergbau-Software-Tochtergesellschaften wie Modular Mining und Hexagon erzielen Abonnementeinnahmen für die Flottenoptimierung. NVIDIAs Isaac-Plattform verkürzt die Markteinführungszeit für Start-ups durch die Bündelung von Wahrnehmungsmodellen und Simulationswerkzeugen. Da Sensor- und Antriebsstrangkomponenten zu Commodities werden, wird geistiges Eigentum bei Software die Wettbewerbsgräben in der gesamten Branche für unbemannte Bodenfahrzeuge verankern.

Nach Energiequelle: Hybrid-elektrische Systeme adressieren Ausdauerbeschränkungen

Batterie-elektrische unbemannte Bodenfahrzeuge führten den Markt mit 52,67 % der Verkäufe im Jahr 2025 an, hauptsächlich aufgrund ihrer geringen akustischen Signaturen und vereinfachten Wartungsanforderungen. Hybrid-elektrische Antriebsstränge expandieren jedoch mit einer CAGR von 11,75 %, da Militärpatrouillen und Bergbau-Lkw Missionen benötigen, die über das typische Zwei-Stunden-Fenster von Lithium-Ionen-Akkus hinausgehen.

Das S-MET der US-Armee nutzt Hybridantrieb, um eine Reichweite von 96 km und eine 72-stündige Stille-Wacht-Fähigkeit zu bieten. Komatsus 930E-Diesel-Elektro-Haulage-Lkw arbeitet rund um die Uhr mit 12-stündigen Betankungsintervallen. Wasserstoff- und Festkörperbatterien versprechen eine höhere Energiedichte, aber bis die Infrastruktur skaliert, werden hybrid-elektrische Fahrzeuge die Brückentechnologie im Markt für unbemannte Bodenfahrzeuge bleiben.

Geografische Analyse

Nordamerika entfiel auf 39,12 % des Umsatzes im Jahr 2025 im Markt für unbemannte Bodenfahrzeuge, gestützt durch USD 13,4 Milliarden in den Zuweisungen des US-Verteidigungsministeriums für autonome Systeme und die kanadische Bergbauautomatisierung. Robuste Forschungs- und Entwicklungsökosysteme und stabile Beschaffungsbudgets stützen inländische Integratoren, während Amazons Lagerroboterflotte große kommerzielle Volumina hinzufügt.

Europa wird voraussichtlich stark wachsen, unterstützt durch die Roboterplatoon-Programme Deutschlands, Frankreichs und des Vereinigten Königreichs sowie die Konformitätsbewertungen des europäischen KI-Acts, die Verträge an etablierte Anbieter mit Compliance-Kapazität begünstigen. Die Mission Master-Familie von Rheinmetall sicherte sich Mehrländeraufträge, und das britische Gesetz über vernetzte und automatisierte Fahrzeuge, das 2026 in Kraft treten soll, schafft einen klaren BVLOS-Weg für unbemannte Bodenfahrzeuge auf öffentlichen Straßen.

Die Asien-Pazifik-Region erlebt eine rasche Verteidigungsmodernisierung: China setzt im Inland entwickelte Sharp Claw- und Lynx-unbemannte Bodenfahrzeuge ein, Indien erprobt den Kalyani M4 von Bharat Forge, und Japan und Südkorea priorisieren Perimetersicherheitsroboter. Der Nahe Osten kauft Roboter zur Bekämpfung von improvisierten Sprengvorrichtungen und zur Perimetersicherung von Israel Aerospace Industries und Elbit Systems. Die südamerikanische Einführung konzentriert sich auf autonomes Haulage in Chile und Peru, während sich der frühe Markt Afrikas auf südafrikanische Minen und nordafrikanische EOD-Verträge konzentriert. Da Osteuropa regionalen Bedrohungen entgegenwirkt und asiatisch-pazifische Nationen ihre Grenzen befestigen, wird die geografische Streuung den Anteil Nordamerikas wahrscheinlich verringern, auch wenn die globalen Volumina steigen.

Wettbewerbslandschaft

Der Markt für unbemannte Bodenfahrzeuge weist eine moderate Konzentration auf. General Dynamics Corporation, Teledyne FLIR LLC und Rheinmetall AG kontrollieren zentrale Verteidigungsprogramme und überschreiten zusammen 60 % der Militärlieferungen. Dies wird durch den Auftragsbestand von General Dynamics in Höhe von USD 89 Milliarden und ein Wachstum der Verteidigungsgewinne von 22,4 % im ersten Quartal 2025 unterstützt. Ihre Größe sichert die Priorität in der Lieferkette und finanziert Forschung und Entwicklung.

Fusionen und Übernahmen bleiben selektiv: Zebras Übernahme von Fetch Robotics integriert autonome mobile Roboter in Lagerlösungen, und Teledynes Kauf von FLIR verbindet Sensorik mit Mobilität. Compliance-Kosten im Zusammenhang mit dem europäischen KI-Act begünstigen kapitalisierte etablierte Anbieter und könnten die Konsolidierung verlangsamen. Da ISO 23725 und zukünftige STANAG-Anhänge reifen, wird die Differenzierung von Hardware zu Dienstleistungen, Datenanalyse und Ökosystem-Lock-in migrieren. Unternehmen, die Autonomiealgorithmen, Flottenmanagement und RaaS-Finanzierung bündeln können, sind am besten positioniert, um ihren Anteil zu erweitern.

Der Preiswettbewerb ist begrenzt, da Missionsrisiko und Betriebszeit Vorrang vor den Vorabkosten haben, aber Käufer verlangen Nachweise über die Einhaltung offener Standards. Anbieter, die dieser Anforderung mit modularer Software und transparenten APIs nachkommen, werden wahrscheinlich die nächste Wachstumswelle erfassen und den Wettbewerbsvorteil in der gesamten Branche für unbemannte Bodenfahrzeuge von der Metallverarbeitung zur Softwareentwicklung verlagern.

Marktführer in der Branche für unbemannte Bodenfahrzeuge

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC (Teledyne Technologies Corporation)

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Schwedens FMV vergab Rheinmetall einen Vertrag über EUR 488.536 (ca. USD 563.000) zur Evaluierung des Mission Master UGV im Rahmen seines DAMM-Programms.

- Mai 2025: Huawei setzte 100 autonome elektrische 5G-A-Bergbau-Lkw in der Yimin-Mine in China ein und erzielte eine Effizienz von 120 % gegenüber manuellen Flotten.

- März 2025: Die Ukraine führte den ersten Kampfangriff ausschließlich mit unbemannten Bodenfahrzeugen und FPV-Drohnen durch und demonstrierte damit die Tragfähigkeit autonomer kombinierter Waffen.

- Januar 2025: Frankreichs DGA startete das DROIDE-Programm in Zusammenarbeit mit KNDS und Safran, um bis 2035 Mehrzweck-Bodenroboter einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für unbemannte Bodenfahrzeuge (UGV) als den Jahreswert neu hergestellter, selbstangetriebener Roboterplattformen, die auf Rädern, Ketten, Beinen oder Hybridmechanismen fahren und ohne einen menschlichen Bediener an Bord operieren. Die abgedeckten Plattformen umfassen militärische, strafverfolgungsbezogene, Bergbau-, Landwirtschafts-, Logistik- und öffentliche Sicherheitsanwendungen, sofern das Fahrzeug seinen eigenen Antrieb, seine eigene Navigation, Sensorik und Nutzlast-Subsysteme trägt und als integrierte Einheit verkauft wird. Gemäß Mordor Intelligence wurden Kits zur Nachrüstung von Altfahrzeugen aus der Basislinie ausgeschlossen.

Ausschluss aus dem Umfang: automatisch geführte Fahrzeuge in Lagerhäusern, rein kabelgebundene Bombenentschärfungsmanipulatoren und Hobbyroboter für Verbraucher liegen außerhalb dieser Schätzung.

Segmentierungsübersicht

- Nach Anwendung

- Militär

- Zivil und Kommerziell

- Nach Mobilität

- Räder

- Ketten

- Beine

- Nach Größenklasse

- Mikro (weniger als 10 kg)

- Klein (10 bis 200 kg)

- Mittel (200 bis 500 kg)

- Groß (500 bis 1.000 kg)

- Schwer (mehr als 1.000 kg)

- Nach Betriebsmodus

- Ferngesteuert

- Autonom/Hybrid

- Nach Komponente

- Hardware (Fahrgestell, Sensoren, Antriebsstrang, Nutzlasten)

- Software und KI-Stack

- Dienstleistungen (Integration, Wartung, Reparatur und Überholung)

- Nach Energiequelle

- Elektrische Batterie

- Hybrid-Elektrisch

- Verbrennungsmotor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Brigaderobotikoffiziere in den Vereinigten Staaten, europäische Grenzschutzplaner, Bergbauvorgesetzte im Asien-Pazifik-Raum und Komponentenlieferanten in den Nischen Lithium-Ionen-Batterie, LiDAR und Antriebsstrang. Diese Gespräche validierten Annahmen zur Nutzungsdauer, durchschnittliche Verkaufspreise und Einsatzgeschwindigkeit, die öffentliche Daten allein nicht klären konnten.

Sekundärforschung

Wir verankerten sekundäre Schätzungen mit frei zugänglichen Verteidigungshaushaltsmitteln, Beschaffungsbekanntmachungen für unbemannte Bodenfahrzeuge und Zollversandcodes, die von Quellen wie SIPRI, den jährlichen Verteidigungsstatistiken der NATO, dem US-amerikanischen Bundesbeschaffungsdatensystem und Eurostat-Handelsdateien veröffentlicht wurden. Branchenspezifische Fachzeitschriften wie Army AL&T und Robotics & Automation Magazine halfen bei der Kartierung bevorstehender Feldversuche, während Standards aus ISO 8373 die technische Grenze leiteten. Um die kommerzielle Einführung zu profilieren, scannte unser Team OSHA-Vorfallprotokolle, FAA-Genehmigungen für Bodenroboter und Einreichungen in SEC 10-Ks, die Einnahmen aus autonomen Bodensystemen aufschlüsseln. Abonnentendatenbanken, einschließlich D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Presseberichterstattung, lieferten Aufschlüsselungen auf Unternehmensebene. Die oben genannten Quellen sind illustrativ; viele weitere Veröffentlichungen haben unsere Faktenbasis informiert.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit Verteidigungsausgaben und Ausgaben für zivile Robotik auf regionaler Ebene, die dann durch Einführungsquoten nach Anwendung und Mobilitätsklasse gefiltert werden. Ausgewählte Bottom-up-Gegenprüfungen, Stichproben von Herstellerlieferungen und Wiederverkäuferkanal-Volumina, dämpfen die Gesamtwerte. Zu den Schlüsselvariablen gehören Modernisierungsbudgets für aktive Dienste, durchschnittliche Einheitenersatzzyklen, Sensorkosten pro Watt, Fortschritt der Energiedichte von Lithium-Ionen-Akkus und Anzahl der Vorschriften, die autonome Operationen genehmigen. Fünfjahresausblicke verwenden multivariate Regression, die die Einführung unbemannter Bodenfahrzeuge mit diesen Treibern zusammen mit BIP- und Rohstoffpreisindikatoren verknüpft; Szenariobänder beinhalten Expertenkonsens zu Konfliktintensität und Batterieversorgungsstabilität. Datenlücken in Lieferantenzusammenfassungen werden durch interpolierte Trends bei durchschnittlichen Verkaufspreisen überbrückt, die während Interviews bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Varianzprüfungen gegen unabhängige Flottenanzahlen, wobei Anomalien erneut abgefragt werden. Ein leitender Analyst gibt nach einer Peer-Review-Prüfung seine Genehmigung. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn große Ausschreibungen, regulatorische Änderungen oder technologische Wendepunkte auftreten.

Warum Mordors Basislinie für unbemannte Bodenfahrzeuge Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen mobile Roboter mit Lager-AGVs vermischen, unterschiedliche Basisjahre anwenden oder Währungen zu veralteten Wechselkursen einfrieren.

Zu den wichtigsten Ursachen für Lücken gehören Umfangserweiterungen in Richtung Nachrüstkits, die Abhängigkeit von Einzelquellen-Lieferantenzusammenfassungen ohne Prüfungen ziviler Einsätze, statische Annahmen zu durchschnittlichen Verkaufspreisen trotz rapider Sensorpreisrückgänge und längere Aktualisierungszyklen als Mordors jährlicher Zyklus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Lücken |

|---|---|---|

| USD 3,44 Mrd. (2025) | ||

| USD 3,33 Mrd. (2024) | Globale Unternehmensberatung A | Schließt zivile/kommerzielle Flotten aus und verwendet zweijährige Aktualisierungen |

| USD 3,05 Mrd. (2024) | Branchenjournal B | Nur Top-down-Verteidigungsbudget-Zusammenfassung; zählt AGVs als unbemannte Bodenfahrzeuge |

| USD 2,70 Mrd. (2022) | Regionale Unternehmensberatung C | Veraltetes Basisjahr, konservatives Szenario, konstante Währungsumrechnung von 2021 |

Der Vergleich zeigt, dass Mordor, sobald Unterschiede in Umfang, Aktualisierungszyklus und Preisentwicklung herausgerechnet werden, eine ausgewogene, nachvollziehbare Basislinie liefert, die auf klar zitierten Variablen und einer wiederholbaren Validierungsschleife basiert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für unbemannte Bodenfahrzeuge im Jahr 2026?

Die Marktgröße für unbemannte Bodenfahrzeuge erreichte im Jahr 2026 USD 3,02 Milliarden.

Welches Segment wächst nach Anwendung am schnellsten?

Zivile und kommerzielle Einsätze, angeführt von der Lagerhaus- und Bergbauautomatisierung, werden bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen.

Wie groß ist der Anteil Nordamerikas am globalen Umsatz?

Nordamerika hielt im Jahr 2025 39,12 % des Gesamtumsatzes, unterstützt durch erhebliche US-Verteidigungsbudgets und kanadische Bergbauprojekte.

Warum gewinnen hybrid-elektrische Antriebsstränge an Beliebtheit?

Hybridkonfigurationen verlängern die Ausdauer über die Grenzen reiner Batteriebetrieb hinaus und erfüllen Missionsanforderungen, die 8 bis 24 Stunden für Verteidigungspatrouillen und Bergbau-Haulage umfassen.

Welche Standards zielen darauf ab, die Interoperabilität von unbemannten Bodenfahrzeugen zu verbessern?

ISO 23725:2024 regelt autonome Haulage-Systeme, während Entwürfe von NATO STANAG 4586-Anhängen darauf abzielen, militärische Bodenfahrzeug-Befehlsprotokolle zu harmonisieren.

Was ist das wichtigste technische Hemmnis für Langstreckenmissionen?

Kompromisse bei Größe, Gewicht und Leistung begrenzen die Batterieausdauer und wecken Interesse an hybrid-elektrischen und Brennstoffzellenlösungen.

Seite zuletzt aktualisiert am: