Marktgröße und Marktanteil für unbemannte Seesysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Seesysteme von Mordor Intelligence

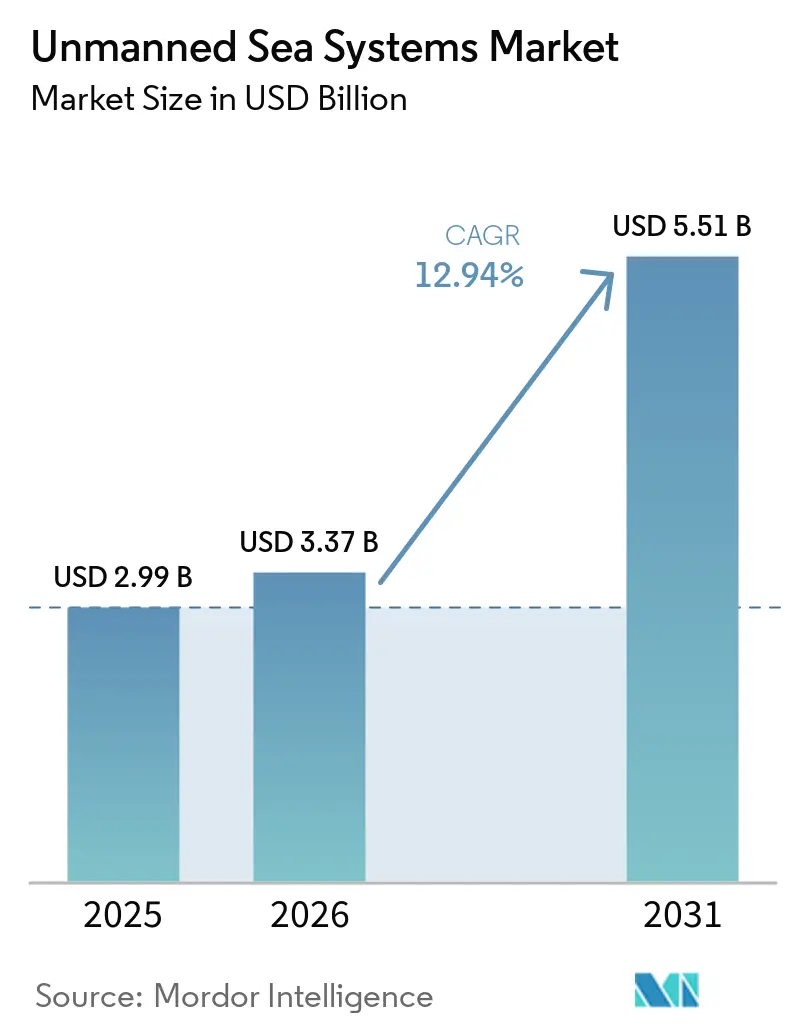

Die Marktgröße für unbemannte Seesysteme wird voraussichtlich von 2,99 Milliarden USD im Jahr 2025 auf 3,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 12,94 % über den Zeitraum 2026–2031 voraussichtlich 5,51 Milliarden USD erreichen. Das Wachstumsprofil wird durch gleichzeitige Verteidigungs- und kommerzielle Prioritäten geprägt, die Ausdauer, Sicherheit und niedrigere Betriebskosten auf See belohnen. Verteidigungskäufer verlagern ihre Ausgaben auf signaturarme, langausdauernde Fähigkeiten, die von umkämpften Küstengewässern bis hin zu Tiefseegebieten operieren können. Gleichzeitig skalieren Energie- und Infrastrukturbetreiber die Ferninspektion, um Emissionen und wetterbedingte Ausfallzeiten zu reduzieren. Fortschritte bei modularen Autonomiepaketen und hochwertigen Sonar-Nutzlasten verlagern den Wert auf Software und Sensoren, auch wenn Rumpfformate für Logistik und Zertifizierung standardisiert bleiben. Regulatorische Signale sind in ausgewählten Ländern eindeutig und treiben eine feste Nachfrage nach besatzungslosen und emissionsfreien Einsätzen in bestimmten Korridoren an.

Wichtigste Erkenntnisse des Berichts

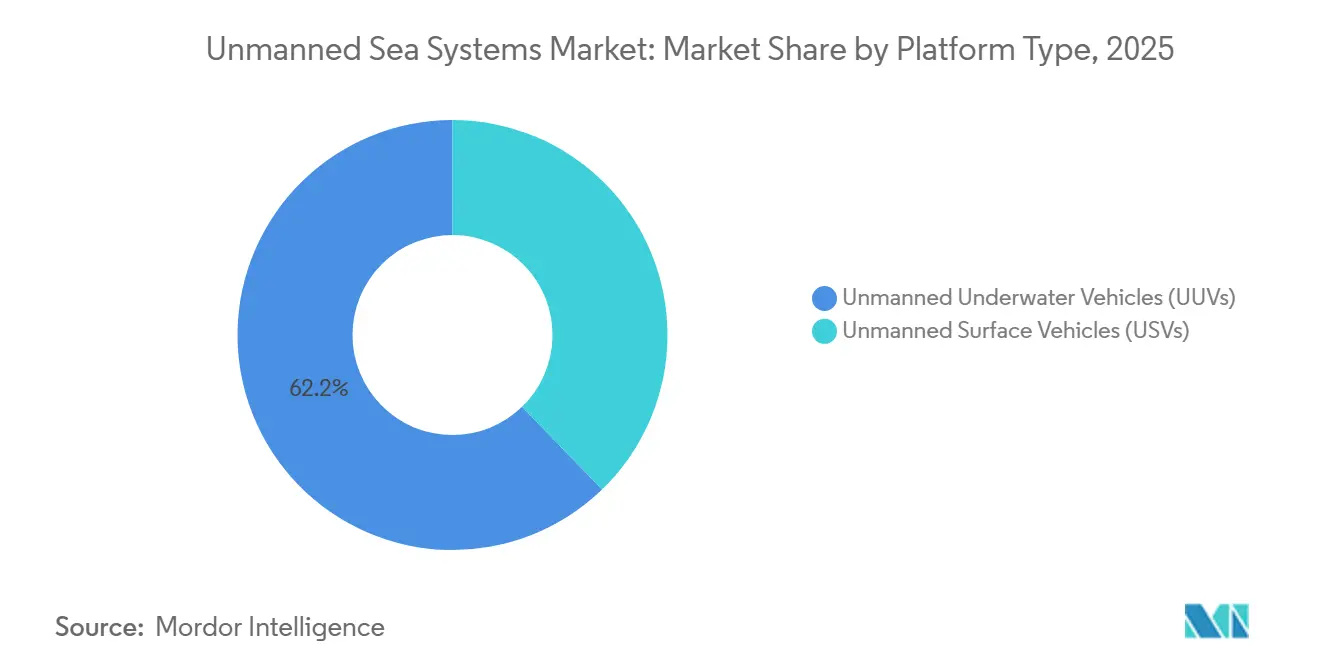

- Nach Plattformtyp führten unbemannte Unterwasserfahrzeuge (UUVs) den Markt für unbemannte Seesysteme mit einem Marktanteil von 62,24 % im Jahr 2025 an, während unbemannte Oberflächenfahrzeuge (USVs) den höchsten prognostizierten CAGR von 13,99 % bis 2031 verzeichneten.

- Nach Fahrzeuggröße erfassten Kleinformate einen Anteil von 49,20 % am Markt für unbemannte Seesysteme im Jahr 2025 und werden voraussichtlich mit einem CAGR von 13,40 % bis 2031 expandieren.

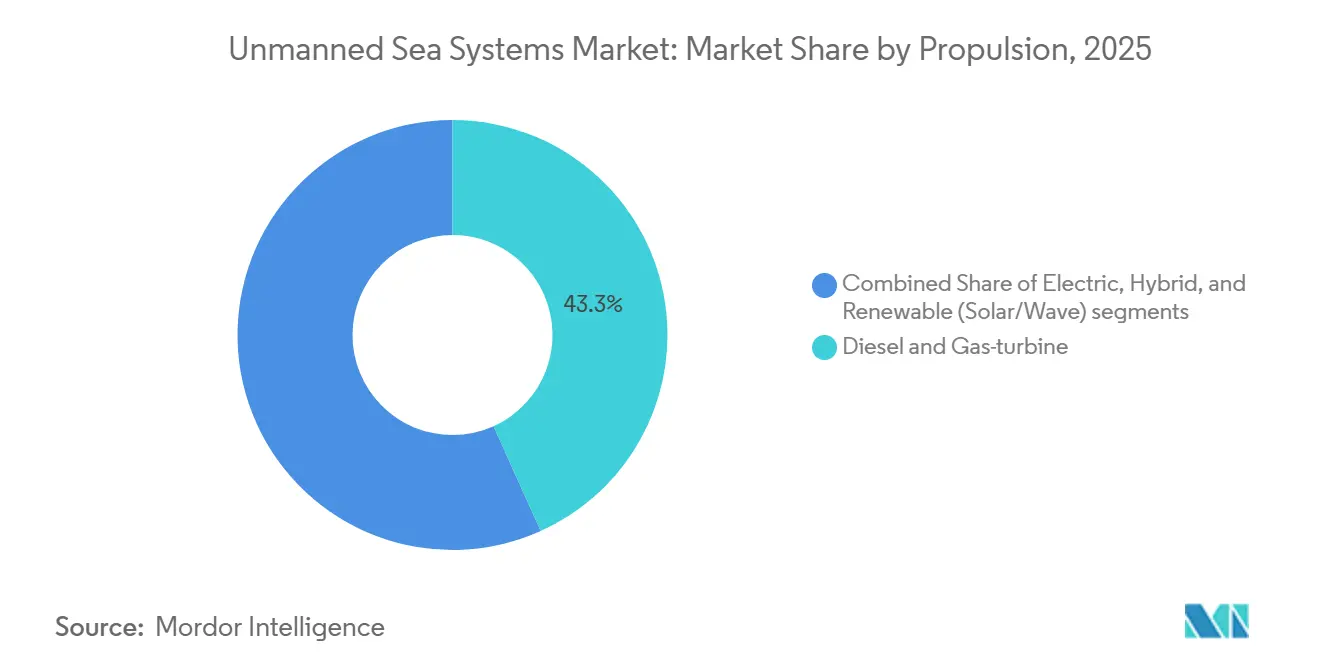

- Nach Antrieb hielten Diesel- und Gasturbinensysteme im Jahr 2025 einen Anteil von 43,27 % am Markt für unbemannte Seesysteme, während erneuerbare Hybride voraussichtlich mit dem schnellsten CAGR von 14,89 % bis 2031 wachsen werden.

- Nach Anwendung entfiel auf das Militär im Jahr 2025 ein Anteil von 52,59 % und es schreitet mit einem CAGR von 13,16 % bis 2031 voran.

- Nach Komponententyp entfielen auf Antriebs- und Energiesysteme 32,60 % des Umsatzes im Jahr 2025, während das Sensorenpaket-Segment voraussichtlich den schnellsten CAGR von 14,10 % bis 2031 verzeichnen wird.

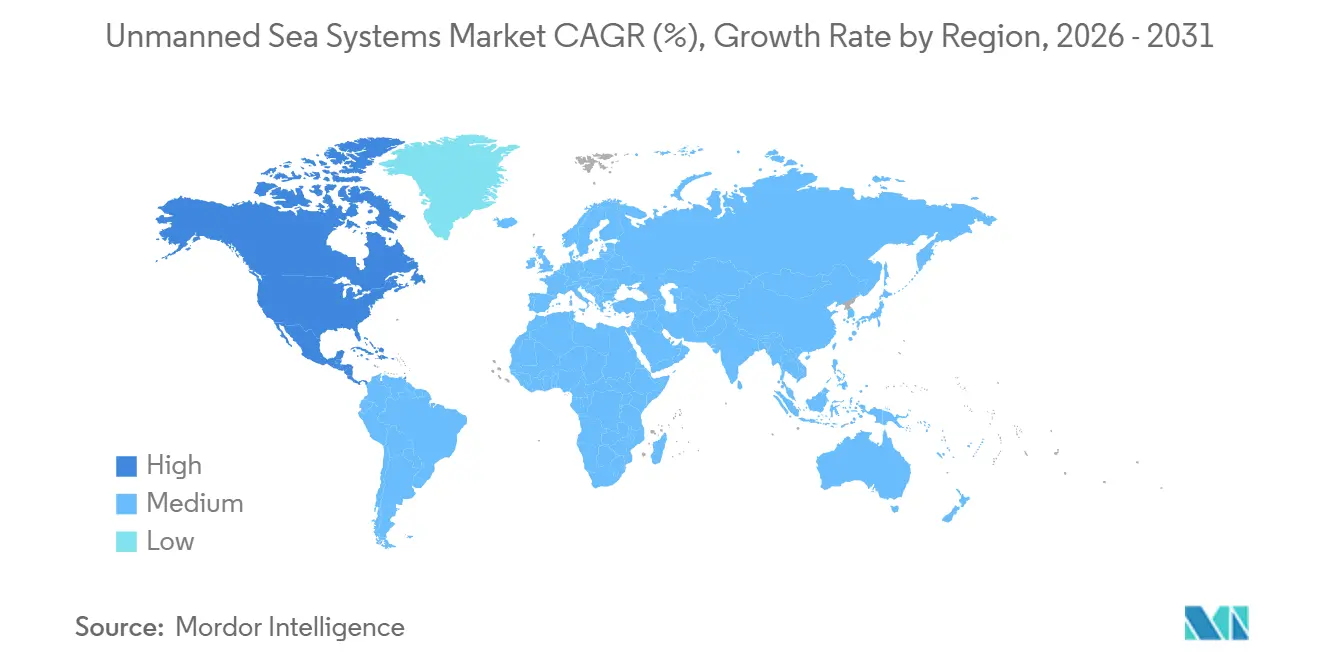

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,36 % am Markt für unbemannte Seesysteme und verzeichnete den höchsten regionalen CAGR von 14,09 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für unbemannte Seesysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung globaler Marinemodernierungs- und Streitkräftetransformationsprogramme | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Inspektionen von Offshore-Windparks und Meeresbodenuntersuchungsmissionen | +2.1% | Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro Seemeile im Vergleich zu bemannten Überwasserfahrzeugen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung schwarmfähiger USVs für MCM-Operationen | +1.7% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Versicherungsrabatte für besatzungslose Fahrzeuge | +1.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungsausgleichspolitiken zur Förderung der inländischen Integration unbemannter Seesysteme | +1.1% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung globaler Marinemodernierungs- und Streitkräftetransformationsprogramme

Die Verteidigungsbeschaffung betont autonome Plattformen als Kraftmultiplikatoren für die operative Effizienz in umkämpften maritimen Umgebungen. Neu eingeführte Programme und Prototypen verdeutlichen den Fortschritt der Marinen von experimentellen Phasen zur operativen Integration von Minenkriegsführung, ISR-Fähigkeiten und verteilten Unterwassereffektoren in der Flottenplanung. Lockheed Martin Corporation stellte im Februar 2026 das autonome Unterwasserfahrzeug Lamprey für Mehrfachmissionen vor, ein modulares Tauchboot mit einer rekonfigurierbaren Nutzlastbucht zur Unterstützung von ISR-, elektronischen Kriegsführungs- und kinetischen Missionen. Saab AB entwickelt große Unterwasserfahrzeuge im Rahmen nationaler Verträge mit Schwerpunkt auf Langstreckenabschreckung und Meeresbodenverteidigung durch formelle europäische Programme zur Unterstützung strategischer Verteidigungsziele. Die NATO formalisiert die Interoperabilität durch Standards und Rahmenwerke und reduziert Integrationsherausforderungen für multinationale Einsatzgruppen. Diese Maßnahmen beschleunigen die Einsatzzeitpläne für autonome Systeme und standardisieren modulare Nutzlastaktualisierungen, was die operative Effizienz in alliierten Flotten verbessert.

Steigende Nachfrage nach Inspektionen von Offshore-Windparks und Meeresbodenuntersuchungsmissionen

Autonome Inspektion ist entscheidend, da Offshore-Windbetreiber ihre Aktivitäten ausweiten und dabei begrenzte Betriebs- und Wartungsbudgets mit strengen ESG-Compliance-Anforderungen in Einklang bringen müssen. Im April 2023 führte Fugro die erste vollständig ferngesteuerte Offshore-Windparkinspektion mit seinem Blue Essence USV und Blue Volta eROV durch. Europäische Windparkbeteiligte führen Autonomie ein, um Besatzungstransfers zu reduzieren und Inspektionsfenster zu erweitern, mit Feldeinsätzen, die starke Betriebskosten- und Verfügbarkeitsvorteile für die dauerhafte Überwachung aufzeigen.[1]Kabinettsbüro Japan, „AUV-Strategie und Demonstrationsprojekte”, Kabinettsbüro Japan, cao.go.jp Diese Initiativen verbessern besatzungslose Konzepte, indem sie wetterbedingte Ausfallzeiten mindern, Arbeitskräfte von See an Land verlagern und die Amortisation von Inspektionen rationalisieren. Dies schafft eine verlässliche Pipeline für unbemannte Plattformen, die durch belastbare Betriebs- und Wartungsverträge über mehrere Windgebiete hinweg unterstützt wird.

Sinkende Kosten pro Seemeile im Vergleich zu bemannten Überwasserfahrzeugen

Regulatorische Genehmigungen für besatzungslose Operationen und der Aufstieg zertifizierter Fernoperationszentren gestalten Kostenstrukturen neu. Im Oktober 2025 erlaubte die Norwegische Seeschifffahrtsbehörde Reach Remote 1, besatzungslos in der Nordsee ohne ein dediziertes Unterstützungsschiff zu operieren, was einen replizierbaren Genehmigungsweg signalisiert, der einen wesentlichen Betriebsaufwand für Vermessungs- und Inspektionsaufgaben beseitigt. Landgestützte, zertifizierte Kapitänsaufseher, die mehrere Schiffe überwachen, ermöglichen ein zentralisiertes Fachkompetenzmodell und reduzieren die Abhängigkeit von verteilten Besatzungen. Hersteller von hybriden oder vollelektrischen Designs profitieren von einer erhöhten Akzeptanz, die durch kumulierte Energie- und Arbeitseinsparungen über längere Missionsdauern angetrieben wird und die operative Effizienz und Kosteneffektivität verbessert.

Zunehmende Einführung schwarmfähiger USVs für MCM-Operationen

Marinen verlagern Minenabwehrmaßnahmen von sequenzieller Einzelplattform-Räumung zu koordinierter, verteilter Aktion durch Schwärme. Das Unmanned Campaign Framework der US-Marine und das belgisch-niederländische rMCM-Programm konzentrieren sich auf die Standardisierung von Schwarmsteuerungssoftware und Kommunikationsprotokollen zwischen Fahrzeugen, um kollaborative Minenabwehroperationen zu verbessern. Branchenanstrengungen treiben Autonomiesysteme voran, um mehrere Systeme mit gemeinsamer Sensorik und Aufgabenverteilung in komplexen küstennahen Umgebungen zu koordinieren. Diese Initiativen integrieren Oberflächenknoten mit geschlepptem oder rumpfmontiertem Sonar zur Klassifizierung und Zielerfassung und stellen sicher, dass Neutralisierungsplattformen effektiv operieren, während bemannte Schiffe in sichereren Abstandsdistanzen gehalten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollvorschriften und ITAR-Beschränkungen, die den globalen Vertrieb einschränken | -1.4% | Naher Osten, Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Anfälligkeit gegenüber GNSS-Verweigerung in umkämpften maritimen Umgebungen | -1.1% | Taiwanstraße, Südchinesisches Meer, Ostsee, Schwarzes Meer, Rotes Meer | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit zertifizierter maritimer KI-Sicherungs- und Testbereiche | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Störungen in der Versorgung mit Lithiumtitanat-Batterien, die ausdauerorientierte Plattformen beeinträchtigen | -0.7% | Versorgung konzentriert in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollvorschriften und ITAR-Beschränkungen, die den globalen Vertrieb einschränken

Lizenzierungsvorschriften und Klassifizierungen von Verteidigungsartikeln verlängern Transaktionszyklen für autonome Fahrzeuge und Nutzlasten, was Anbieter dazu veranlasst, die Produktion zu lokalisieren, Konfigurationen anzupassen oder den Vertrieb in Regionen zu priorisieren, die mit gemeinsamen Compliance-Rahmenwerken übereinstimmen. Unternehmen, die modulare Architekturen liefern, können Fähigkeiten durch Nutzlastaktualisierungen vorantreiben, die neue Plattformzertifizierungen vermeiden, eine Methode, die die Compliance-Last bei nachfolgenden Tranchen reduzieren kann. Diese Dynamiken begünstigen insgesamt etablierte Anbieter mit erfahrenen Compliance-Teams und dokumentierten Qualitätssystemen und können Marktanteile in Richtung Geografien mit klareren regulatorischen Wegen verschieben.

Hohe Anfälligkeit gegenüber GNSS-Verweigerung in umkämpften maritimen Umgebungen

Absichtliches Stören und Spoofing stören satellitenabhängige autonome Navigationssysteme und erhöhen die operative Unsicherheit und Herausforderungen in umkämpften Umgebungen. Branchenlieferanten begegnen dieser Lücke durch Sensorfusion, die Doppler-Geschwindigkeitslogs, Trägheitssensoren und geländereferenzierte Methoden integriert, um eine zuverlässige Navigationsleistung zu gewährleisten, wenn Satellitensignale nicht verfügbar sind. Betreiber in Küstengebieten haben Sichtlinien-Umgehungslösungen mit landgestützten Transpondern und verwalteten Korridoren eingesetzt, diese sind jedoch für Hochseeoperationen ungeeignet. Dies hat Bemühungen in Richtung Mehrfachsensornavigation, zertifizierter Autonomielogik und Missionsprofilen mit redundanten Positionierungsmethoden vorangetrieben und gewährleistet die operative Zuverlässigkeit in risikoreichen maritimen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Unterwasserüberlegenheit trifft auf Oberflächenstörung

Unbemannte Unterwasserfahrzeuge (UUVs) machten 62,24 % des Umsatzes im Jahr 2025 aus, da Kunden Tarnung, Ausdauer und signaturarme Eigenschaften für ISR und Minenkriegsführung in Hochrisikogebieten priorisierten. Innerhalb von Unterwasserflotten verfügen ROVs über eine größere installierte Basis für Manipulations- und Inspektionsaufgaben, während AUVs schneller skalieren, da Routenplanung, Klassifizierung und Autonomie für Weitbereichsvermessungen verbessert werden. Der Markt verankert viele seiner Premium-Programme weiterhin auf tiefwassergeeigneten Rümpfen mit modularen Buchten, die schnelle Nutzlastwechsel unterstützen, was Upgrade-Zeitpläne im Vergleich zum vollständigen Plattformaustausch verkürzt. An der Oberfläche wird die zunehmende Akzeptanz durch Fernoperationszentren und regulatorische Genehmigungen vorangetrieben, die dauerhafte, besatzungslose Inspektions- und Patrouillemissionen unterstützen. USVs wachsen am schnellsten mit 13,99 %, gestärkt durch Anwendungsfälle der Windparkinspektion, bei denen besatzungslose Überwasserfahrzeuge als Mutterschiffe für elektrische ROVs fungieren und einen kontinuierlichen Betrieb bei schwierigen Wetterbedingungen ermöglichen. Plattformhersteller, die Plug-and-Play-Nutzlastpakete liefern, gewinnen Flexibilität, um sowohl Verteidigungs- als auch kommerzielle Arbeitsabläufe ohne größere Rumpfumgestaltungen zu bedienen.

Regulatorische Rahmenwerke differenzieren auch den Marktzugangsweg für Oberflächen- und Unterwassersysteme. Die Internationale Seeschifffahrtsorganisation schreitet mit dem MASS-Code voran, der die Governance-Grundlage für Kollisionsvermeidung, Qualifikationen für Fernoperationen und Cyber-Resilienz für unbemannte Überwasserfahrzeuge bietet. Ausgewählte nationale Behörden haben wegweisende Genehmigungen für besatzungslose Offshore-Operationen erteilt und bauen Lizenzierungsregime für landgestützte Kapitäne auf, ein Schritt, der dauerhafte Betriebsmodelle für kommerzielle USVs signalisiert. Unterwasserplattformen folgen weiterhin Klassifizierungsregeln, die Drucksicherheit, Redundanz und die Validierung strukturierter Autonomie über spezifische Missionsprofile hinweg betonen.[2]Quelle: DNV, „Leitfaden zur Zertifizierung von Autonomie und KI”, DNV, dnv.com Das Wachstum auf beiden Vektoren wird durch modulare Sensoren und Autonomiepakete gestärkt, die mit begrenztem Integrationsaufwand zwischen Plattformtypen migrieren können.

Nach Fahrzeuggröße: Kompakte Schwärme versus tauchtüchtige Leviathane

Kleinfahrzeuge erfassten 49,20 % des Anteils im Jahr 2025 und sollen das schnellste Wachstum mit einem CAGR von 13,40 % liefern, da Käufer handtragbare Systeme und Mehrfachsystemsteuerung vom Land bevorzugen. Trainings- und Expeditionsanwendungsfälle profitieren von Fahrzeugen, die ohne den Bedarf an großen Schiffen gestartet und geborgen werden können, was Charterkosten reduziert und die Einsatzhäufigkeit erhöht. Der Markt für unbemannte Seesysteme belohnt diese Eigenschaften mit kürzeren Budgetierungszyklen und Missionsplanungsagilität, was die Auslastung und den gesamten Lebenszyklus-Wert steigert. Mittelklasseformate balancieren Nutzlast und Ausdauer mit Transport- und Deckhandhabungspraktiken, was sie für Vermessungsunternehmen und Energiekunden geeignet macht, die Systeme über Projekte hinweg rotieren. Diese Klasse ist das typische Zuhause für Arbeitsklasse-ROVs und Mitteltiefe-AUVs, die robuste Navigation und Energie für längere Missionen benötigen. Die kapitalintensivsten großen und extragroßen Fahrzeuge dienen strategischen, Tiefsee- oder Langpatrouillenmissionen, bei denen Missionstiefe und -dauer höhere Stückkosten rechtfertigen.

Beschaffungspräferenzen nach Missionsprofil beeinflussen, welche Größenklassen am schnellsten in Verteidigungs- und kommerziellen Flotten skalieren. Verteidigungsminenkriegs-Teams und ISR-Betreiber tendieren zu kleinen und mittleren Klassen für schnellen Einsatz, verteilte Sensorik und hohe Wiederverwendbarkeit über kurze Zyklen. Kommerzielle Betriebs- und Wartungsteams können sowohl kleine Einheiten für Turbineninspektion als auch mittlere Einheiten für Vermessungsabdeckung rechtfertigen, oft in gepaarten Oberflächen-Unterwasser-Konfigurationen. Stückkosten begünstigen kleine Fahrzeuge für hochfrequente Aufgaben, während tiefwassergeeignete Premium-Fahrzeuge Anwendungen wie Meeresbodenkarierung und strategische Unterwasserinfrastrukturüberwachung dominieren. Über alle Größen hinweg treiben softwarezentrierte Autonomie und Schwarmsteuerung mehr Wert in Sensorfusion und Befehlsmiddleware, die Flotten statt einzelner Rümpfe umspannen.

Nach Antrieb: Elektrifizierung beschleunigt sich, während Diesel zurückgeht

Diesel- und Gasturbinensysteme behielten im Jahr 2025 einen Anteil von 43,27 % für Zuverlässigkeit in rauen Umgebungen und Sprintgeschwindigkeitsanforderungen, insbesondere dort, wo Temperaturextreme die Batterieleistung herausfordern. Erneuerbare Energien (Solar/Welle) werden voraussichtlich mit einem CAGR von 14,89 % bis 2031 wachsen. Gleichzeitig neigt das Wachstum zu elektrischen und hybriden Architekturen, da Betreiber niedrigere akustische Signaturen, einfachere Wartung und Ausrichtung auf Null-Emissions-Mandate bevorzugen. Die dem Markt für unbemannte Seesysteme zugeschriebene Marktgröße für elektrische und hybride Optionen wird auch durch modulare Antriebsstränge unterstützt, bei denen Batteriepakete und Brennstoffzellen-Reichweitenverlängerer auf Missionsausdauer und Nutzlastleistungsanforderungen zugeschnitten werden können. Demonstrierte Wasserstoff-Brennstoffzellen-AUV-Konfigurationen erreichen mehrwöchige Autonomie innerhalb praktischer Volumen- und Gewichtshüllen und ermöglichen längere Missionen ohne Auftauchen zum Aufladen. Oberflächenflotten in regulierten Korridoren profitieren wirtschaftlich von batterie-elektrischen USVs, da Versicherungspreise und Genehmigungen mit besatzungslosen, emissionsfreien Einsätzen übereinstimmen. Käufer, die in der Nähe sensibler Ökosysteme operieren, nennen auch die Einhaltung sich entwickelnder Unterwasserlärmvorschriften als zusätzlichen Vorteil elektrischer Antriebe.

Technische Kompromisse bleiben für Spitzenleistung, extreme Kälte und leistungsstarke Nutzlasten bestehen, was eine Rolle für hybride und mechanische Systeme in ausgewählten Missionen erhält. Dennoch unterstützen Investitions- und Politiksignale eine breitere Elektrifizierung durch Fünf- bis Sieben-Jahres-Planungsfenster. Fernoperationszentren halten die Auslastung für elektrische Flotten hoch, indem sie Laden, Wartung und Missionsplanung über Routen und Jahreszeiten hinweg optimieren. Die Lieferbasis bewegt sich auch auf standardisierte Antriebs- und Antriebsmodule zu, die die Integrationszeit beim Wechsel zwischen elektrischen und hybriden Konfigurationen reduzieren. Da sich softwaregesteuertes Energiemanagement verbessert, gewinnen Betreiber durch intelligentere Routenplanung, Sensor-Duty-Cycling und Formationstaktiken, die den Gesamtwiderstand reduzieren, mehr Ausdauer aus demselben Energiebudget. Diese kollektiven Trends verstärken den Wachstumspfad für sauberere Antriebsstränge, da operative Vertrautheit und Infrastruktur reifen.

Nach Anwendung: Verteidigungsüberlegenheit weicht Dual-Use-Modellen

Militärische Anwendungen machten 52,59 % der Ausgaben im Jahr 2025 aus und schreiten mit einem CAGR von 13,16 % voran, unterstützt durch Minenkriegsführung, ISR und verteilte U-Boot-Abwehrtaktiken, die den Einsatz autonomer Systeme begünstigen. Serienproduktionsprogramme und Labor-zu-Flotte-Prototypen sind nun bei mehreren Hauptauftragnehmern öffentlich, einschließlich neu enthüllter Mehrfachmissions-AUVs, die für schnelle Nutzlastwechsel und U-Boot-Kompatibilität konzipiert sind. Forschungsergebnisse weisen auch auf aktive Anpassung in strategischen Unterwassersystemen bei Peer-Konkurrenten hin, was den Übergang zu dauerhafter, signaturarmer Überwachung und Standoff-Effektoren beschleunigt. Die Finanzierung von Minenabwehrmaßnahmen unterstreicht ein nachhaltiges Engagement für tragbare, modulare Systeme, die das Risiko für bemannte Schiffe senken und schnell in Küstenengpässen eingesetzt werden können. Trainings-, Test- und Evaluierungspipelines normalisieren Schwarmlogik, Missionsübergaben und Mensch-in-der-Schleife-Kontrollen, was den Weg zu einem breiteren Flottengebrauch ebnet.

Kommerzielle Anwendungen zeigen eine schnellere Akzeptanz, wo Autonomie in bessere Verfügbarkeit, niedrigere Emissionen und kürzere Amortisationszeiten übersetzt wird. In Europa haben Feldversuche und Einsätze Oberflächen-Unterwasser-Paarungen für 24/7-Windparkinspektion mit erheblichen Reduzierungen des Kraftstoffverbrauchs und wetterbedingter Ausfallzeiten validiert. Japans öffentliche Programme bauen eine Brücke zwischen Demonstration und kommerziellem Einsatz, indem sie Standards und exportorientierte Lieferketten für ASV-ROV-Verbindungen und zukünftige AUV-Integration fördern. Umweltüberwachung, Hydrografie und Infrastrukturinspektion erweitern die Basis für wiederkehrende Serviceverträge, oft mit autonomer Probenahme, Vermessung und visueller Inspektion zu niedrigeren Gesamtbetriebskosten. Das Ergebnis ist ein Markt, in dem sowohl militärische als auch kommerzielle Käufer die Nachfrage nach modularen Plattformen und Sensorpaketen stärken, die mit minimalem Umbau zwischen Rollen wechseln können.

Nach Komponententyp: Sensoren übertreffen Rümpfe als Werttreiber

Antriebs- und Energiesysteme machten 32,60 % des Umsatzes im Jahr 2025 aus, was die Kapitalintensität der Kernantrieb- und Energiesubsysteme widerspiegelt. Das schnellste Wachstum liegt nun jedoch in Sensorpaketen, die mit einem CAGR von 14,10 % wachsen und von KI-gesteuerter Verarbeitung, synthetischen Apertur-Techniken und Miniaturisierung profitieren, was kleinen Fahrzeugen ermöglicht, Aufgaben auszuführen, die einst auf größere Plattformen beschränkt waren. Der Markt für unbemannte Seesysteme hat führende Anbieter gesehen, die kompakte Mehrstrahl-Sonare und integrierte Navigationspakete demonstrieren, die das Systemgewicht und den Energieverbrauch reduzieren und gleichzeitig die Datenqualität und Schwadbreite erhöhen. Diese Fähigkeitsmischung erhöht den Nutzen von Standardrümpfen und konzentriert die Marge in Nutzlasten und Autonomie statt im Plattformchassis. Kommunikations- und Navigationspakete entwickeln sich auch mit höherem Durchsatz akustischer Modems und hybriden Architekturen, die hochauflösende Daten auf dem Fahrzeug speichern und komprimierte Zusammenfassungen während Missionen übertragen. Fortschritte bei der bordeigenen Verarbeitung unterstützen weiterhin Echtzeit-Entscheidungsfindung und Hindernisumgehung innerhalb des Energiebudgets des Fahrzeugs.

Klassifizierungsrahmen und KI-Managementstandards formalisieren weiterhin Dokumentation, Tests und Risikomanagement für Autonomiesoftware. Dies erhöht Eintrittsbarrieren und gibt etablierten Anbietern mit Compliance-Erfahrung und internen Toolchains, die auf Benachrichtigungsanforderungen abgebildet sind, einen Vorteil. Der Markt für unbemannte Seesysteme, angetrieben durch Sensoren und Autonomie, wird durch kürzere Aktualisierungszyklen unterstützt, die häufige Fähigkeitsupgrades ohne Plattformänderungen ermöglichen. Dieses Modell ermutigt Marinen und kommerzielle Betreiber, Nutzlasten als primären Hebel für Leistungsverbesserungen zu behandeln, wenn Plattformen über längere Lebensdauern eingesetzt werden. Das Ergebnis ist ein Beschaffungs- und Betriebsmuster, das in intelligentere Sensoren, saubereren Antrieb und Software-Roadmaps investiert, um die Missionsreichweite zu erweitern.

Geografische Analyse

Nordamerika machte 38,36 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich den schnellsten regionalen CAGR von 14,09 % bis 2031 verzeichnen, unterstützt durch laufende Beschaffung und aktive Prototypenprogramme in Minenkriegsführung und ISR. Neue Mehrfachmissions-AUV-Einführungen und Testmeilensteine unterstreichen eine reifende Pipeline, die U-Boot-kompatible Fahrzeuge und Oberflächenautonomie innerhalb größerer Flottenkonzepte verbindet. Der Markt für unbemannte Seesysteme in der Region spiegelt auch Serienlieferungen von Minenabwehrmaßnahmen wider, die Erkenntnisse aus umkämpften Theatern nutzen, um modulare Systeme bereitzustellen, die für den schnellen Einsatz bereit sind. US-amerikanische und kanadische Lieferanten stärken die Führungsposition mit vertikal integrierten Nutzlasten und Autonomiepaketen, die mit etablierten Verteidigungsrahmen verknüpft sind. Kommerzielle Aktivitäten wachsen aus Offshore-Wind- und Umweltüberwachungsverträgen, mit Genehmigungen und Infrastruktur, die entstehen, um besatzungslose Operationen in großem Maßstab zu unterstützen.

Europa zeigt synchronisierte Verteidigungs- und kommerzielle Akzeptanz, insbesondere in den Korridoren der Nordsee, Ostsee und des Atlantiks. Skandinavische Länder sind weiterhin Pioniere bei besatzungslosen Genehmigungen, Fernoperationen und Null-Emissions-Mandaten, die mit autonomen, batterie-elektrischen Einsätzen übereinstimmen, was wiederum kommerzielle Inspektions- und Logistikanwendungsfälle katalysiert. Europäische Verteidigungsprogramme umfassen große Unterwasserfahrzeuge und Schwarm-Projekte, die auf Meeresbodenkarierung, Minenjagd und Infrastrukturschutz in der Tiefe abzielen. Kommerzielle Betreiber validieren weiterhin 24/7-Inspektionsabläufe für Windanlagen mit USVs in Kombination mit ROVs, mit Kraftstoff- und Emissionsvorteilen gegenüber bemannten Vermessungsschiffen. Das politische Umfeld und die Projektdichte dieser Region schaffen eine dauerhafte Nachfrage nach Plattformen und Sensoren, die für hohe Breitengrade und variable Seezustände geeignet sind.

Die Nachfrage im Asien-Pazifik-Raum wird durch Verteidigungsmodernisierung, Offshore-Wind-Ausbau und Bedarf an maritimer Domänenbewusstsein entlang komplexer Küstenlinien angetrieben. Regionale Forschungsergebnisse heben fortschreitende Fähigkeiten in extragroßen UUVs in Bezug auf Ausdauer, Tiefe und Navigationsresilienz hervor und deuten auf ein wettbewerbsfähiges Technologierennen hin, das die aggregierte Beschaffung antreibt. Südkorea und Singapur integrieren weiterhin Autonomie in maritime Sicherheit und kommerzielle Operationen durch inländische Programme und Partnerschaften. Gleichzeitig bindet Australiens Ökosystem die Beschaffung an dauerhafte Indo-Pazifik-Überwachung und Abschreckung. In der gesamten Region ist eine schnellere Akzeptanz wahrscheinlich, wo nationale Regeln mit MASS-ähnlicher Governance übereinstimmen und wo Energie- und Hafenbehörden besatzungslose Operationen in kontrollierten Korridoren ermöglichen.

Wettbewerbslandschaft

Der Markt für unbemannte Seesysteme umfasst eine Gruppe von Marktführern mit vertikal integrierten Portfolios und langfristigen Verteidigungsbeziehungen, kombiniert mit Speziallieferanten, die durch modulare Nutzlasten und Autonomie konkurrieren. Kongsberg Gruppen ASA konzentriert sich auf maritime Autonomie, AUV-Produktion und integrierte Systeme, und seine jüngsten strategischen Maßnahmen betonen eine dedizierte Ausführung auf diesen Vektoren. Teledyne expandiert weiterhin durch Akquisitionen und Produkteinführungen, die auf kompakte, integrierte Navigations- und Sonarlösungen für kleinere Fahrzeuge abzielen, eine Verschiebung, die die adressierbare Basis für Mikro-AUVs und Mikro-USVs erweitert. Saab AB schreitet unter nationalen Verteidigungsverträgen und gemeinsamen Programmen voran, die mit NATO-Interoperabilität und Meeresbodenverteidigungsprioritäten übereinstimmen. L3Harris Technologies, Inc. erweitert die Mehrdomänen-Autonomie mit einem Portfolio, das Befehlssoftware, USV-Plattformen und AUVs umfasst und gebündelte Angebote für Marinen und kommerzielle Flotten ermöglicht.

Strategische Schritte in den letzten zwei Jahren haben sich auf Konsolidierung, vertikale Integration und Dual-Use-Positionierung konzentriert. Lockheed Martin Corporation investierte in einen führenden USV-Lieferanten und enthüllte anschließend einen Mehrfachmissions-AUV, der für schnelle Rekonfiguration konzipiert ist und Sensorik mit Schlagoption innerhalb einer einzigen Plattformfamilie verbindet. BAE Systems plc schloss eine 10-jährige Exklusivvereinbarung mit Cellula Robotics ab, um einen extragroßen AUV zu kommerzialisieren, was eine stärkere Ausrichtung zwischen Hauptauftragnehmern und Innovationspartnern bei modularen, langausdauernden Fahrzeugen signalisiert.[3]BAE Systems, „Herne XLAUV”, BAE Systems, baesystems.com Diese Maßnahmen deuten auf ein Rennen hin, Rümpfe, Autonomie und Sensoren in schlüsselfertige Lösungen zu verpacken, die unter engeren Budgets und beschleunigten Zeitplänen beschafft und aufrechterhalten werden können.

Offene Architekturen, Nutzlastmodularität und Zertifizierungswege sind die Hebel, die die Wettbewerbspositionierung prägen. Anbieter, die die Einhaltung sich entwickelnder Autonomie- und Cybersicherheitsanforderungen nachweisen, erleichtern die Beschaffung und verkürzen die Zeit bis zur Bereitstellung für ihre Kunden. Unternehmen, die kompakte, energieeffiziente Sensorfusionspakete auf kleinen Fahrzeugen demonstrieren, erschließen neue Missionen, die historisch bei niedrigeren Gewichten und Energiebudgets unpraktisch waren. Parallel dazu schaffen Fernoperationszentren und nationale Genehmigungsregime neue Betriebsmodelle, in denen Anbieter mit Dienstleistern zusammenarbeiten, um Inspektions- und Vermessungsergebnisse statt Anlagenverkäufe zu liefern, was das Feld für wiederkehrende Umsatzmodelle im Markt erweitert.

Marktführer für unbemannte Seesysteme

Kongsberg Gruppen ASA

L3Harris Technologies, Inc.

BAE Systems plc

Teledyne Technologies Incorporated

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Huntington Ingalls Industries Inc. erhielt einen Vertrag von der US Defense Innovation Unit (DIU) für sein Torpedo Tube Launch and Recovery (TTLR)-System, das den Start und die Bergung von REMUS unbemannten Unterwasserfahrzeugen aus den Torpedorohren eines U-Boots ermöglicht. Die DIU zielt darauf ab, die Integration von Technologien, die für Abschreckung und Sieg in der Kriegsführung entscheidend sind, im US-Verteidigungsministerium zu beschleunigen.

- September 2025: Saab AB sicherte sich einen Vertrag mit der Royal Australian Navy zur Lieferung eines zusätzlichen AUV62-AT, eines autonomen Trainingsziels für die U-Boot-Abwehr.

- Juli 2025: Exail Technologies SA erhielt einen Vertrag zur Lieferung von fünf DriX H-8 USVs an eine nicht genannte europäische Nation. Die Vereinbarung markiert einen bedeutenden Fortschritt beim Einsatz des Standard-DriX-Modells für ISR-Operationen. Das DriX H-8 USV, ursprünglich für hydrografische Missionen entwickelt, operiert als mittelreichweitiges Schiff, das für Flachwasser- und Tiefwasserumgebungen geeignet ist.

- Januar 2025: Kongsberg Maritime lieferte das erste USV für Offshore-Operationen. Das Unternehmen schloss die Lieferung von REACH REMOTE 1 ab, einem 24 m USV, das in Zusammenarbeit zwischen Kongsberg Maritime, REACH SUBSEA ASA, Massterly und Trosvik Maritime entwickelt wurde. Das Schiff stellt einen Fortschritt in der Offshore-Operationstechnologie dar.

Berichtsumfang des globalen Markts für unbemannte Seesysteme

Der Markt für unbemannte Seesysteme umfasst autonome Unterwasserfahrzeuge, ferngesteuerte Fahrzeuge, Halbunterseeboote und unbemannte Überwasserfahrzeuge. Der Verteidigungssektor sowie kommerzielle Sektoren setzen zunehmend Technologien ein, um Ozeanbedingungen zu kartieren und zu überwachen sowie verschiedene Öl- und Gasstandorte zu erkunden.

Der Markt für unbemannte Seesysteme ist nach Plattformtyp, Fahrzeuggröße, Antrieb, Anwendung, Komponententyp und Geografie segmentiert. Nach Plattformtyp ist der Markt in unbemannte Unterwasserfahrzeuge (UUVs) und unbemannte Oberflächenfahrzeuge (USVs) segmentiert. Nach Fahrzeuggröße ist der Markt in klein, mittel und groß unterteilt. Nach Antrieb ist der Markt in elektrisch, hybrid, Diesel und Gasturbine sowie erneuerbar (Solar/Welle) segmentiert. Nach Anwendung ist der Markt in militärisch und kommerziell segmentiert. Nach Komponententyp ist der Markt in Rumpf, Autonomiepaket, Kommunikation und Navigation, Sensorenpaket, Antriebs- und Energiesysteme sowie sonstige (Nutzlast, Start-/Bergungssysteme) segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für unbemannte Seesysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Unbemannte Unterwasserfahrzeuge (UUVs) | Ferngesteuerte Fahrzeuge (ROVs) |

| Autonome Unterwasserfahrzeuge (AUVs) | |

| Unbemannte Oberflächenfahrzeuge (USVs) | Ferngesteuerte Oberflächenfahrzeuge (ROSVs) |

| Autonome Oberflächenfahrzeuge (ASVs) |

| Klein |

| Mittel |

| Groß |

| Elektrisch |

| Hybrid |

| Diesel und Gasturbine |

| Erneuerbar (Solar/Welle) |

| Militärisch | Aufklärung, Überwachung und Erkundung (ISR) |

| Minenabwehrmaßnahmen (MCM) | |

| U-Boot-Abwehr (ASW) | |

| Logistik und Nachschub | |

| Kommerziell | Umweltüberwachung |

| Infrastrukturinspektion | |

| Hydrografische Vermessung | |

| Sonstige |

| Rumpf |

| Autonomiepaket |

| Kommunikation und Navigation |

| Sensorenpaket |

| Antriebs- und Energiesysteme |

| Sonstige (Nutzlast, Start-/Bergungssysteme) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattformtyp | Unbemannte Unterwasserfahrzeuge (UUVs) | Ferngesteuerte Fahrzeuge (ROVs) | |

| Autonome Unterwasserfahrzeuge (AUVs) | |||

| Unbemannte Oberflächenfahrzeuge (USVs) | Ferngesteuerte Oberflächenfahrzeuge (ROSVs) | ||

| Autonome Oberflächenfahrzeuge (ASVs) | |||

| Nach Fahrzeuggröße | Klein | ||

| Mittel | |||

| Groß | |||

| Nach Antrieb | Elektrisch | ||

| Hybrid | |||

| Diesel und Gasturbine | |||

| Erneuerbar (Solar/Welle) | |||

| Nach Anwendung | Militärisch | Aufklärung, Überwachung und Erkundung (ISR) | |

| Minenabwehrmaßnahmen (MCM) | |||

| U-Boot-Abwehr (ASW) | |||

| Logistik und Nachschub | |||

| Kommerziell | Umweltüberwachung | ||

| Infrastrukturinspektion | |||

| Hydrografische Vermessung | |||

| Sonstige | |||

| Nach Komponententyp | Rumpf | ||

| Autonomiepaket | |||

| Kommunikation und Navigation | |||

| Sensorenpaket | |||

| Antriebs- und Energiesysteme | |||

| Sonstige (Nutzlast, Start-/Bergungssysteme) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für unbemannte Seesysteme und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für unbemannte Seesysteme wird voraussichtlich von 2,99 Milliarden USD im Jahr 2025 auf 5,51 Milliarden USD bis 2031 bei einem CAGR von 12,94 % steigen, unterstützt durch Verteidigungsmodernisierung und Nachfrage nach Ferninspektion im Offshore-Bereich.

Welcher Plattformtyp führt den Umsatz im Markt für unbemannte Seesysteme an?

Unbemannte Unterwasserfahrzeuge (UUVs) führen mit 62,24 % des Umsatzes im Jahr 2025, während unbemannte Oberflächenfahrzeuge (USVs) aufgrund von Windparkinspektion und Genehmigungen für besatzungslose Operationen am schnellsten wachsen.

Welche Regionen werden im Markt für unbemannte Seesysteme am schnellsten wachsen?

Nordamerika kombiniert den größten Umsatzanteil im Jahr 2025 mit dem schnellsten prognostizierten regionalen CAGR von 14,09 %, unterstützt durch aktive Verteidigungsprogramme und Genehmigungen für besatzungslose Operationen in kommerziellen Anwendungsfällen.

Was ist der Antriebstrend bei neuen Programmen und kommerziellen Einsätzen?

Elektrifizierung und hybride Architekturen gewinnen Marktanteile aufgrund von Null-Emissions-Mandaten, einfacherer Wartung und niedrigerer akustischer Signaturen, während Diesel und Gasturbine in Nischenmissionen verbleiben, die Sprintgeschwindigkeiten oder extreme Ausdauer erfordern.

Welche Komponenten treiben den größten Wert in aktuellen Beschaffungen?

Sensorpakete und Autonomiepakete wachsen am schnellsten, da KI-gesteuertes Sonar, kompakte Navigation und bordeigene Verarbeitung Standardrümpfe in differenzierte Plattformen mit kürzeren Upgrade-Zyklen verwandeln.

Was sind die wichtigsten Risiken, die die Einführung unbemannter Seesysteme verlangsamen könnten?

Exportkontrollen können internationale Verkaufszyklen verlängern und GNSS-Verweigerung beeinträchtigt die autonome Navigation, was den Bedarf an Mehrfachsensorfusion und zertifizierter Autonomielogik für umkämpfte Gewässer erhöht.

Seite zuletzt aktualisiert am: