Marktgröße und Marktanteil für unbemannte Kampfluftfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

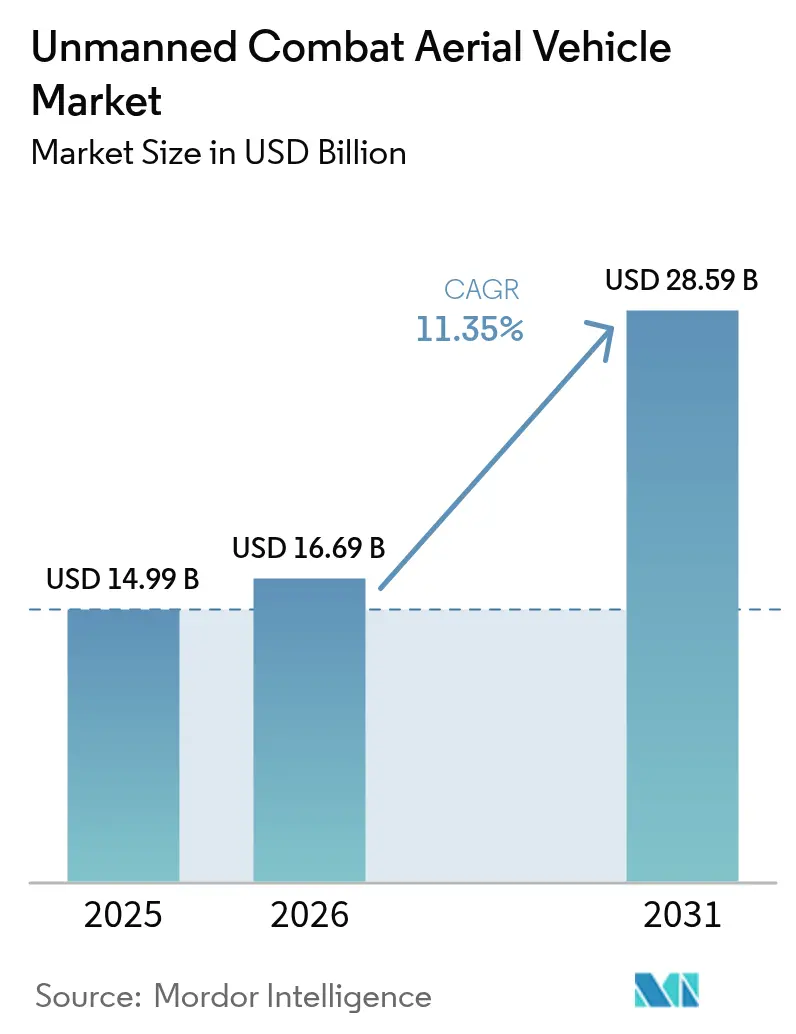

| Marktgröße (2026) | 16.69 Milliarden US-Dollar |

| Marktgröße (2031) | 28.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.35% CAGR |

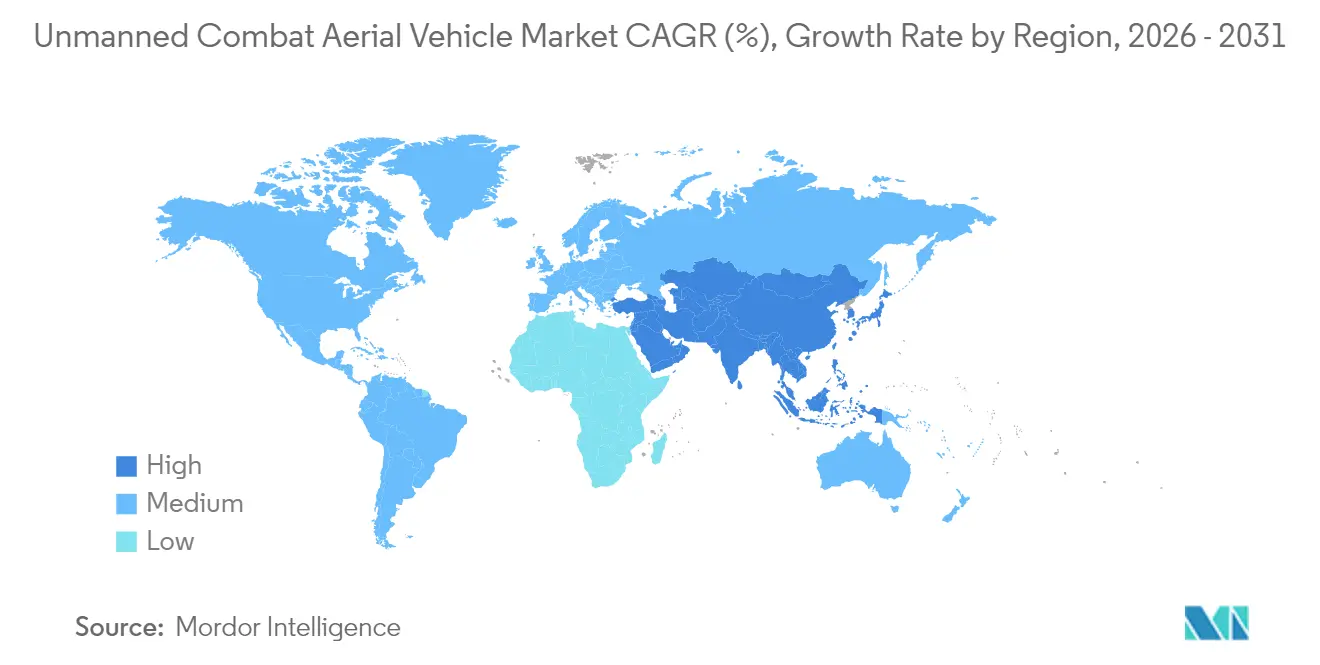

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

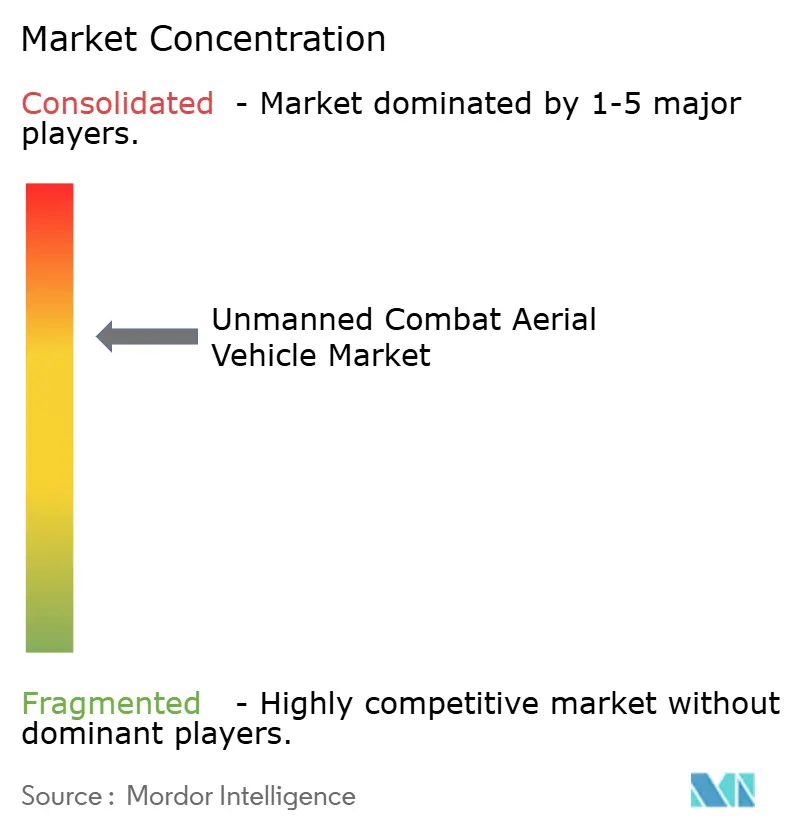

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Kampfluftfahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Kampfluftfahrzeuge (UCAV) wird im Jahr 2026 auf USD 16,69 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 14,99 Milliarden, mit Projektionen für 2031 von USD 28,59 Milliarden, was einem Wachstum von 11,35 % CAGR über 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Verteidigungsministerien Budgets aufstocken, autonome Konzepte in Doktrinen einbetten und KI-gestützte Teamingprojekte von Prototypen zu Kaufaufträgen weiterentwickeln. Die Führungsposition Nordamerikas ergibt sich aus großen US-Programmen wie dem Plan für 1.000 kollaborative Kampfluftfahrzeuge. Gleichzeitig spiegelt das zweistellige Wachstum im asiatisch-pazifischen Raum die rasche Streitkräftemodernisierung in China, Indien und Südkorea wider. Starrflügeldesigns, Turbopropantrieb und Ausdauerprofile von 6 bis 24 Stunden bleiben weiterhin die Grundlage für Flottenentscheidungen, da sie Reichweite, Nutzlast und Lebenszykluskosten ausbalancieren. Parallel dazu verschieben miniaturisierte Präzisionsmunition, satellitengestützte Verbindungen mit geringer Latenz und selbstlernende Autonomie die Leistungsgrenzen, erweitern Anwendungsfälle und verschärfen den Wettbewerbston im UCAV-Markt.

Wichtigste Erkenntnisse des Berichts

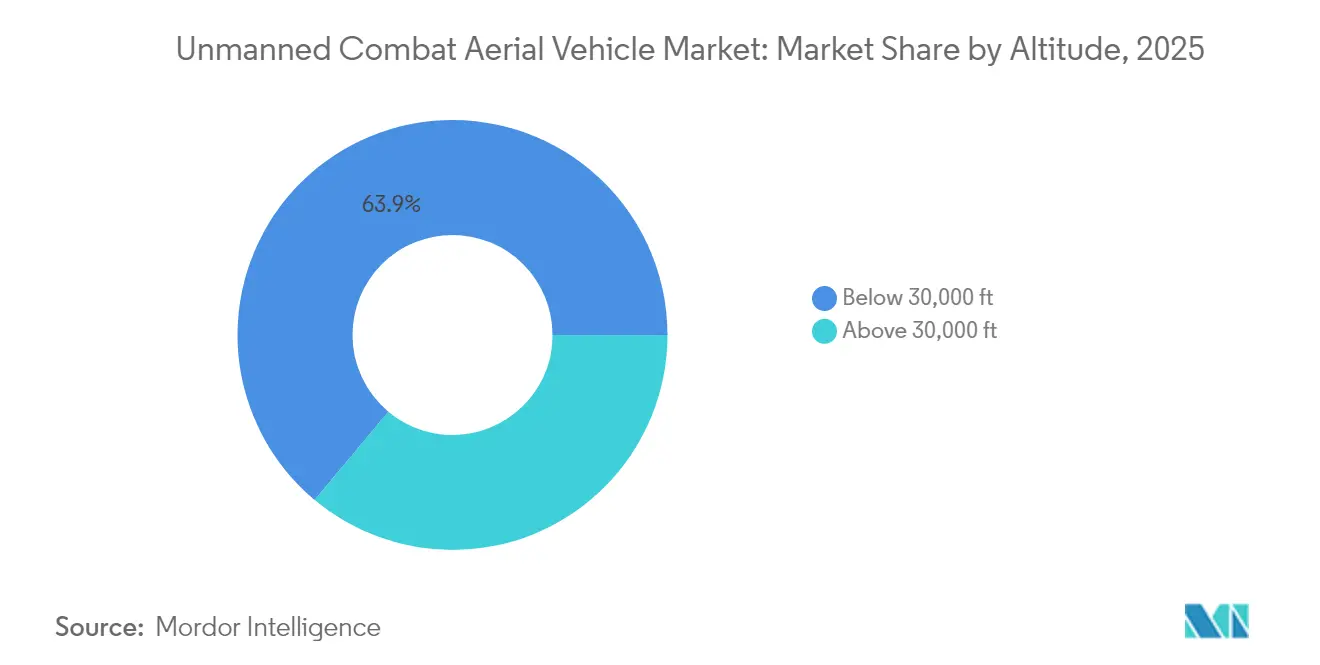

- Nach Betriebshöhe hielten Plattformen unter 30.000 ft im Jahr 2025 einen Marktanteil von 63,92 % am Markt für unbemannte Kampfluftfahrzeuge, während Fluggeräte über 30.000 ft bis 2031 voraussichtlich mit einem CAGR von 11,12 % wachsen werden.

- Nach Reichweite entfiel auf das Band von 200 bis 1.000 km im Jahr 2025 ein Anteil von 53,10 % am Marktvolumen für unbemannte Kampfluftfahrzeuge; Systeme mit einer Reichweite von mehr als 1.000 km werden voraussichtlich bis 2031 mit einem CAGR von 12,34 % expandieren.

- Nach Ausdauer erfassten Flugzeugzellen mit einer Flugdauer von 6 bis 24 Stunden im Jahr 2025 einen Anteil von 48,90 % am Markt für unbemannte Kampfluftfahrzeuge, während die Klasse mit mehr als 24 Stunden bis 2031 voraussichtlich mit einem CAGR von 11,05 % wachsen wird.

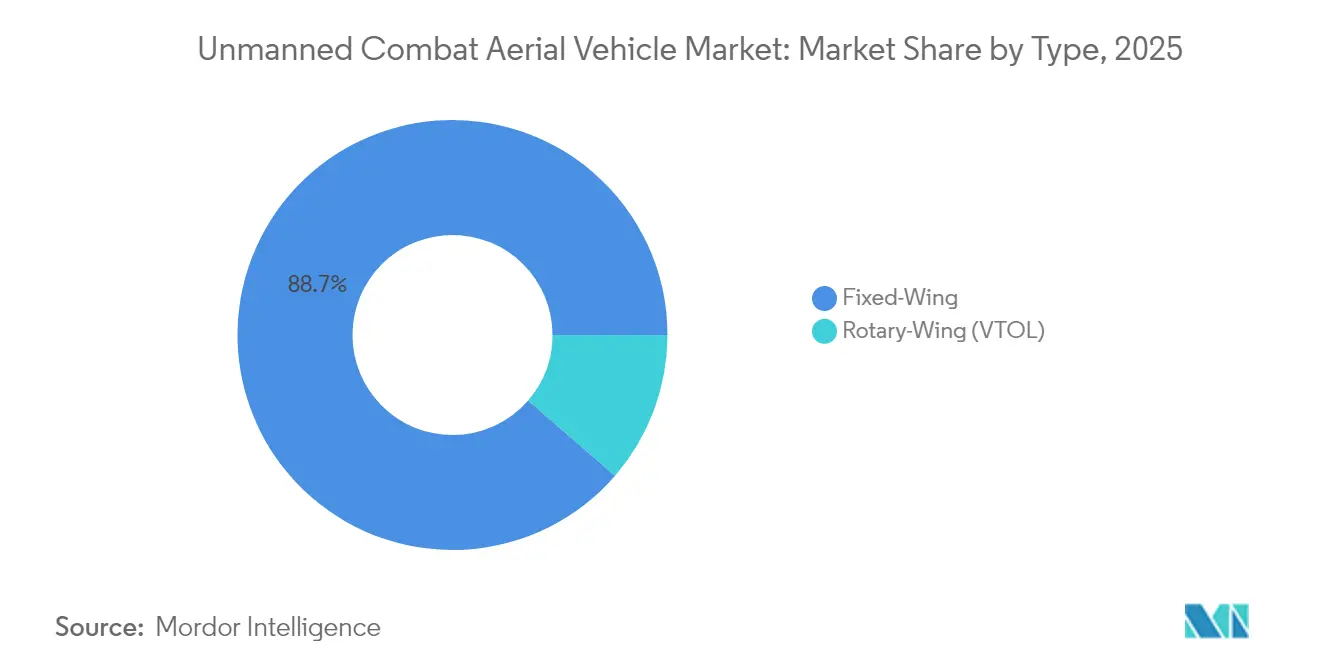

- Nach Typ dominierten Starrflügler im Jahr 2025 mit einem Anteil von 88,65 %; Drehflügler-Varianten werden voraussichtlich das schnellste Wachstum mit einem CAGR von 14,02 % bis 2031 verzeichnen.

- Nach Triebwerkstyp führten turbopropbetriebene Fahrzeuge im Jahr 2025 mit einem Anteil von 61,05 %, und hybrid-elektrische oder Wasserstofflösungen werden voraussichtlich bis 2031 mit einem CAGR von 15,72 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 72,55 % des Umsatzes auf Luftstreitkräfte; die Marine- und Marineluftfahrt wird voraussichtlich bis 2031 mit einem CAGR von 12,78 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,10 % am Markt für unbemannte Kampfluftfahrzeuge, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 12,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für unbemannte Kampfluftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Institutionalisierung von Doktrinen zur bemannten und unbemannten Zusammenarbeit (MUM-T) durch Tier-1-Luftstreitkräfte | + 3.1% | Nordamerika, Europa, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Schwarm- und Loyal-Wingman-Fähigkeiten | + 2.8% | Nordamerika, China, fortgeschrittene europäische Streitkräfte | Mittelfristig (2–4 Jahre) |

| Globale Einführung von hochdurchsatzfähigem Ka/Ku/LEO-SATCOM für die Steuerung jenseits der Sichtlinie (BLOS) | + 2.5% | Regionen mit robuster Satelliteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von präzisionsgelenkter Munition für Klasse-III-UCAVs | + 2.3% | Nordamerika, Israel, verbündete Partner | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets und militärische Modernisierungsprogramme weltweit | + 2.1% | Global, mit besonderem Schwerpunkt in Asien-Pazifik, Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Spannungen und regionale Konflikte, die die Nachfrage nach autonomen Systemen antreiben | + 1.9% | Global, mit Konzentration im Indopazifik, Osteuropa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionalisierung von Doktrinen zur bemannten und unbemannten Zusammenarbeit

Die operative Verlagerung hin zur formalen bemannten und unbemannten Zusammenarbeit (MUM-T) ist nicht mehr konzeptionell; sie wird in Beschaffungsverträge, Ausbildungslehrpläne und sogar die Kennzeichnungsnomenklatur von Frontgeschwadereinheiten eingeschrieben. Die USA haben das anfängliche Tempo durch ihr Programm für kollaborative Kampfluftfahrzeuge (CCA) vorgegeben und im April 2024 parallele Verträge an Anduril und General Atomics vergeben, die bis 2028 mehr als 1.000 autonome Begleitflugzeuge vorsehen. Die neu zugewiesenen Bezeichnungen – YFQ-42A „Gambit” und YFQ-44A „Fury” – ordnen diese Drohnen in die traditionelle „F-Serien”-Taxonomie ein und signalisieren, dass sie Rollen übernehmen werden, die bisher nur bemannten Kampfflugzeugen vorbehalten waren.

Auf der anderen Seite des Atlantiks validierte das Vereinigte Königreich seinen Ansatz im April 2024, als QinetiQ, das Laboratorium für Verteidigungswissenschaft und -technologie und die Royal Navy einen Strahltrainer in Formation mit einer autonomen Banshee Jet 80 bei 350 Knoten flogen. Erkenntnisse aus diesem Einsatz fließen nun direkt in das Konzept der autonomen kollaborativen Plattform (ACP) ein, das zielbasierte Autonomie und Flexibilität beim elektronischen Angriff betont. Ähnliche doktrinäre Schwenks sind auf dem europäischen Kontinent durch das franko-deutsch-spanische Zukunftskampfflugzeugsystem (FCAS) im Gange, und im Indopazifik entwickelt sich Australiens MQ-28 Ghost Bat vom Demonstrator zum operativen Einsatzmittel. Insgesamt bestätigen diese Programme, dass MUM-T zu einem Kernelement der Luftmachtplanung der Tier-1-Nationen geworden ist.

Integration von KI-gestützten Schwarmfähigkeiten

Demonstrationen Anfang 2025 zeigten UCAV-Schwärme, die autonom Aufklärung, elektronischen Angriff und kinetische Schlagrollen koordinierten, und veranschaulichten, wie verteilte Algorithmen Kampfmasse erzeugen können, ohne die proportionalen Kosten zu erhöhen. Saabs AUKUS-Projekt-Convergence-Versuch, bei dem BlueBears offenes Architektur-Missionssystem verwendet wurde, um Algorithmen im Flug „heiß zu tauschen”, zeigte implizit, dass Beschaffungsbehörden die Wiederverwendbarkeit von Software möglicherweise gegenüber maßgeschneiderten Flugzeugzellen priorisieren. Die Vergabe von USD 100 Millionen durch die US-Luftwaffe an Firestorm Labs für Tempest-50-Schwarmdrohnen bestätigt das institutionelle Vertrauen, dass algorithmische Verhaltensweisen strenge Einsatzregeln erfüllen können. Die damit verbundene Schlussfolgerung ist, dass zukünftige Exportausschreibungen den Software-Aktualisierungsrhythmus möglicherweise stärker gewichten als die anfänglichen Flugzeugzellenspezifikationen, was die Aktualisierungslogik der Unterhaltungselektronik in die Verteidigungsbeschaffung einbringt.

Globale Einführung von hochdurchsatzfähigem SATCOM

Hochdurchsatzfähige Satellitenkonstellationen bilden nun die Grundlage für eine zuverlässige Steuerung jenseits der Sichtlinie (BLOS) über transtheatrale Distanzen hinweg und ermöglichen es unbemannten Einsatzmitteln, von entfernten Stützpunkten aus zu starten und dennoch für ausgedehnte Missionen unter positiver Kontrolle zu bleiben. General Atomics berichtete im November 2024, dass sein MQ-20 Avenger über eine Marinekontrollstation via parallele Satellitenverbindungen kommandierte Autonomiemanöver ausführte – ein Kanal für Flugbefehle, ein weiterer für Sensordaten –, was Resilienz demonstriert, sollte ein Gegner einen der Pfade stören. Diese Doppelkanal-Architektur verändert implizit die Konzeptionsplanung für Operationen, indem sie Operatoren erlaubt, Bodenkontrollstationen außerhalb von Raketenbedrohungsringen zu verlegen, ohne die Lagewahrnehmung zu opfern.

Miniaturisierung von präzisionsgelenkter Munition

Die erfolgreiche Qualifizierung der sechs Pfund schweren Northrop Grumman Hatchet-Gleitwaffen für Drohnen der Gruppen 2–5 unterstreicht, wie sich Letalität von der Flugzeugzellengröße entkoppelt und die historische Verbindung zwischen Flugzeugnutzlastklasse und strategischer Relevanz erodiert. Indem leichte UCAVs in die Lage versetzt werden, Punktziele mit metergenauer Präzision zu neutralisieren, können Streitkräfte einen volumenbasierten statt plattformbasierten Ansatz für die Schlagplanung verfolgen, was die Flexibilität bei Spitzenoperationen erhöht. Dieser Trend setzt auch einen Schwerpunkt auf modulare Waffenmanagementsysteme, die sowohl ältere als auch neuartige Munition mit kleinem Durchmesser aufnehmen können, wodurch die Nutzungsdauer bestehender Drohnenbestände verlängert wird.

Ein nachgelagerter Effekt ist, dass Lieferkettenplaner Lager- und Transportkapazitäten neu bewerten müssen, da derselbe Magazinraum nun mehr Wirkmittel aufnehmen kann, was die Logistikbudgetierung subtil beeinflusst. Die wachsende Nutzung additiver Fertigung für missionsspezifische Gefechtsköpfe deutet darauf hin, dass Munitionsdepots sich zu hybriden Produktions- und Lagerknoten entwickeln könnten, die Fertigungs- und Wartungsfunktionen verbinden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Cyberhärtung für Missionen jenseits der Sichtlinie | -1.8% | Globale umkämpfte elektromagnetische Zonen | Mittelfristig (2–4 Jahre) |

| MTCR- und Wassenaar-Regime-Exportbeschränkungen für Kategorie-I-UCAVs | -1.5% | Weltweit, stärkere Belastung für aufstrebende Lieferanten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von der Lieferkette für Aeroturbinen mit begrenztem Volumen für Hochschubkleinmotoren | -1.2% | Global, mit Konzentration in Ländern mit fortgeschrittener Luft- und Raumfahrtfertigung | Mittelfristig (2–4 Jahre) |

| Hürden bei der Integration in den zivilen Luftverkehr in Europa und den karibischen Fluginformationsregionen | -0.9% | Europa, Karibik und Regionen mit überfülltem Luftraum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Cyberhärtung für Missionen jenseits der Sichtlinie

Gemäß der im März 2025 von DARPA veröffentlichten Ausschreibungsbekanntmachung startete sie im März 2025 das Programm zur Sicherheits- und Datenschutzgewährleistung für eingebettetes Schlussfolgern (SABER), um Datenvergiftungs- und gegnerische Eingabeanfälligkeiten in autonomen Steuerungsschleifen aufzudecken, und bestätigte damit, dass Cybergültigkeit nun eine Voraussetzung für die operative Freigabe ist. Die Initiative hebt eine grundlegende Spannung hervor: Jeder zusätzliche Sensor und jeder Kommunikationskanal vergrößert die Angriffsfläche, auch wenn Missionsdesigner nach reichhaltigeren Daten verlangen. Folglich geben Hauptauftragnehmer mehr für Zero-Trust-Architektur und Echtzeit-Anomalieerkennung aus – Investitionen, die die nicht wiederkehrenden Entwicklungskosten erhöhen, aber die Wettbewerbsfähigkeit stärken, wenn Exportkunden eine verifizierte Cyberabsicherung verlangen.

MTCR- und Wassenaar-Regime-Exportbeschränkungen

Die Nutzlast-Reichweiten-Schwellenwerte der Kategorie I im Rahmen des Raketentechnologie-Kontrollregimes stellen eine unmittelbare Obergrenze für den Marktzugang von Anbietern dar, die auf nicht verbündete Kunden abzielen, und gestalten effektiv die Wettbewerbslandschaft zugunsten von Nicht-Unterzeichnerexporteuren. Das gespaltene Umfeld ermöglicht es chinesischen Lieferanten, ihren Anteil auszubauen. Im Gegensatz dazu sehen sich westliche Hauptauftragnehmer mit Lizenzverweigerungen konfrontiert, was jedoch auch kreative Designstrategien wie modulare Kraftstofftanks oder austauschbare Tragflächen zur Reduzierung der Reichweite bei Exportvarianten fördert.

Infolgedessen können Unternehmen, die variable Geometrie- oder Leistungsbegrenzungslösungen beherrschen, beide Seiten der regulatorischen Trennlinie bedienen, ohne Produktionslinien zu duplizieren – eine Effizienz, die wahrscheinlich die Lieferzeiten verkürzt. Politische Entscheidungsträger bringen daher Nichtverbreitungsziele mit der Vitalität der Industriebasis in Einklang, was zu schrittweisen Lockerungsvorschlägen führt, die auf Endverbrauchsüberwachung statt auf pauschale Verweigerung setzen. Diese regulatorische Elastizität könnte aufgestaute Nachfrage bei Militärs der zweiten Reihe freisetzen, was auf einen latenten Aufwärtsinflektionspunkt für den gesamten UCAV-Marktanteil hindeutet, sobald Politikrevisionen konkrete Formen annehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebshöhe: Taktische Dominanz unter 30.000 Fuß, strategische Verlagerung darüber

Plattformen, die unter 30.000 Fuß kreuzen, erwirtschafteten 2025 63,92 % des Umsatzes, da sie ISR- und Nahluftunterstützungsrollen bei nachhaltigen Kraftstoffverbrauchsraten erfüllen. Erschwingliche Flugzeugzellen wie Bayraktar TB2 und MQ-9-Varianten bieten 27 Stunden Ausdauer und bleiben dennoch agil genug für dynamische Neuausrichtungen. Hochfliegende Designs über 30.000 Fuß verzeichnen jedoch den schnellsten CAGR von 11,12 %, da Nationen nach Überwachungsbeständigkeit über Anti-Zugangs-Zonen suchen.

Tarnkappenformgebung und Turbojetantrieb ermöglichen es diesen Flugzeugen, oberhalb der meisten Boden-Luft-Abdeckung zu verweilen und so Resilienz in Konflikten mit gleichwertigen Gegnern zu gewinnen. Diese doppelspurige Nachfrage hält Hersteller dazu an, in druckbeaufschlagte Rümpfe und Hochstreckflügel zu investieren, um Gipfelhöhen zu erhöhen, ohne die Nutzlast zu opfern. Die UCAV-Marktgröße für Hochflugzeuge könnte bis 2030 durch satellitengestützte Befehlsschleifen unterstützt verdoppelt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Mittelstreckenarbeitspferde, Langstreckeneindringlinge beschleunigen

UCAVs mit einer Reichweite von 200 bis 1.000 km dominieren mit einem Anteil von 53,10 % und unterstützen grenzüberschreitende Missionen und maritime Patrouillen zu vertretbaren Logistikkosten. Theaterkommandeure schätzen ihre Flexibilität, schnell zwischen verstreuten Vorwärtsstützpunkten zu verlegen. Dennoch treiben Anforderungen für Distanzschläge und Reichweite im Indopazifik das Wachstum der Klasse über 1.000 km um jährlich 12,34 % an. Die Integration von Mehrband-SATCOM und effizienten Turbinen-Hybrid-Triebwerken untermauert diesen Anstieg, ebenso wie Doktrinen, die Tiefeneindringen gegen integrierte Luftverteidigungen priorisieren. Folglich erwartet der UCAV-Markt eine Portfolioverlagerung hin zu kraftstoffeffizienten Designs, die hohe Transitgeschwindigkeit mit Breitbandkonnektivität verbinden.

Nach Ausdauer: Tagessorties dominieren noch, ultrabeständige Systeme gewinnen an Boden

Flugzeugzellen mit 6 bis 24 Stunden Stationszeit trugen 2025 48,90 % des Umsatzes bei, da sie die meisten ISR-Aufgabenfenster abdecken und die Besatzungsplanung erleichtern. Sie bleiben Beschaffungsstandards für Grenzsicherheit und Terrorismusbekämpfung. Fortschritte bei leistungsdichten Batterien und widerstandsarmen Pylonen treiben die Klasse über 24 Stunden nun mit einem CAGR von 11,05 % an und unterstützen theaterweite Überwachungskreise ohne Rückholung. Solarunterstützte Tragflächen und Wasserstoffbrennstoffzellen, erprobt am Hybrid Tiger des US Naval Research Laboratory, veranschaulichen, wie Antriebe der nächsten Generation die Ausdauer erhöhen und gleichzeitig die Infrarotsignatur reduzieren. Mit verbesserten Kraftstoff-Nutzlast-Kompromissen wird die UCAV-Marktgröße für ultralangsame Flugzeuge wachsen, insbesondere für maritime und strategische ISR-Kunden.

Nach Typ: Starrflügelvorherrschaft, Drehflügelvielseitigkeit nimmt zu

Starrflügelmodelle hielten 2025 einen Anteil von 88,65 % aufgrund überlegener Reichweite und Nutzlast. Ihre aerodynamische Effizienz eignet sich für Schlag- und elektronische Kriegsführungspakete, und modulare Schächte ermöglichen schnelle Sensortausche. Dennoch verzeichnen Drehflügler- oder Heckstart-VTOL-Konzepte nun einen CAGR von 14,02 %, da sie von beengten Decks und alpinen Lichtungen aus starten, wo keine Landebahnen vorhanden sind. Seestreitkräfte schätzen ihre Schwebstabilität für Schiffsversorgung und U-Boot-Jagdrollen. Mit zunehmender Schub-Gewichts-Verbesserung und Lärmkontrolle bei elektrischen Hubmotoren werden Drehflügler-UCAVs Nischenmissionen übernehmen, die bisher von bemannten Hubschraubern erfüllt wurden, und den UCAV-Markt schrittweise erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Triebwerkstyp: Turbopropzuverlässigkeit führt, Hybride definieren Ausdauer neu

Turboprops liefern einen Anteil von 61,05 % durch bewährte Kraftstoffeffizienz und unkomplizierte Wartung, ideal für einfache Stützpunkte. Betreiber vertrauen auf ihr gleichmäßiges Drehmoment für das Verweilen auf mittlerer Höhe mit schweren Sensorpods. Unterdessen expandieren hybrid-elektrische oder Wasserstoffkonzepte mit einem CAGR von 15,72 %, nachdem Labortests Schubgewinne von 38,4 % bei der Kombination von Festoxid-Brennstoffzellen mit Mikroturbinen zeigten. Reduzierte thermische und akustische Signaturen erhöhen die Überlebensfähigkeit im umkämpften Luftraum, während modulare Antriebsstränge Plug-and-Play-Upgrades unterstützen. Die kommerzielle Verfügbarkeit von Protonenaustauschmembranstapeln bis 2027 könnte diesen Wandel katalysieren und neue Maßstäbe im UCAV-Markt setzen.

Nach Endnutzer: Luftwaffenrückgrat, rasante Übernahme durch die Marineluftfahrt

Luftstreitkräfte kontrollierten 2025 72,55 % der Ausgaben, da UCAVs nahtlos in bestehende Kampfflugzeugtaktiken und Befehlsnetzwerke integriert werden. Kampfwolkenkonzepte beschleunigen die Abschusskettengeschwindigkeit und verteilen Sensoren über mehrere unbemannte Knoten. Dennoch verzeichneten Marine- und Marineinfanteriezweige einen CAGR von 12,78 %, da seegestützte Betankung, ISR und Anti-Oberflächen-Kriegsführung von verbrauchbaren Start- und Bergungseinsatzmitteln wie dem MQ-25A Stingray profitieren. Deckhandhabungsversuche beweisen, dass unbemannte Plattformen Salzwasserkorrosion standhalten können und gleichzeitig das Sortietempo von Trägern erleichtern. Mit zunehmender Ausweitung maritimer Bedrohungsumhüllungen sieht der UCAV-Markt, wie Marinen größere Budgetanteile für Vertikalbergungs- und Klappflügeldesigns einplanen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,10 % des Umsatzes, angetrieben durch eine US-Verteidigungsmittelzuweisung von USD 61,2 Milliarden für Luftfahrtsysteme und eine Industriebasis, die Plattformherstellung mit sicherer Kommunikation, Antrieb und KI-Software verbindet. Vertragsabschlüsse mit General Atomics für den XQ-67A und Boeing für den MQ-25A deuten auf anhaltenden Kapitalfluss in Richtung komplementärer bemannter und unbemannter Streitkräftepakete hin. Lieferanten von Langzeitkomponenten profitieren von mehrjährigen Produktionslosen, die Nachfrageprognosen stabilisieren.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 12,03 %, da China, Indien und Südkorea Modernisierungsmittel für indigene unbemannte Schlagfähigkeiten einsetzen. Chinas Aerotriebwerksinitiativen streben nach Selbstständigkeit, reduzieren die Abhängigkeit von ausländischen Heißteilen und treiben FH-97-Loyal-Wingman-Demonstratoren an. Japans Erkundungen von Kipprotor- und VTOL-Systemen fügen hubfähige unbemannte Systeme zu maritimen Patrouillenarsenalen hinzu. Die regionale Beschaffung zielt darauf ab, umstrittene Seewege und archipelagische Engpässe auszugleichen, und vergrößert den UCAV-Markt in Quantität und technologischer Raffinesse.

Europa hält eine stetige Übernahme durch multinationale Kooperationen aufrecht, die Risiken teilen und UCAVs in Kampfflugzeuge der nächsten Generation integrieren. Das Leonardo-Baykar-Abkommen zur Einspeisung von Kizilelma-Daten in das Globale Kampfluftprogramm untermauert den breiteren Antrieb zur Konvergenz von Sensoren, Datenleitungen und Waffen über Allianzflotten hinweg. Die regulatorische Angleichung bei der Integration in den zivilen Luftverkehr bleibt eine Hürde, doch EU-Empfehlungen zur Verteidigungsbereitschaft drängen auf eine Beschleunigung der UCAV-Marktübernahme zur Stärkung der kollektiven Abschreckung.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration: Die fünf größten Hauptauftragnehmer und spezialisierten UCAV-Hersteller kontrollieren etwa 70 % des Umsatzes. General Atomics, Northrop Grumman und Boeing nutzen Skalierung, Zertifizierungs-Know-how und Exportreichweite. Israel Aerospace Industries und Baykar Tech sichern sich einen Anteil durch kosteneffiziente Designs, die in echten Konflikten erprobt wurden, und zwingen budgetbeschränkte Kunden zur Diversifizierung der Lieferanten. Strategische Partnerschaften vervielfachen sich; Leonardo kooperiert mit Baykar für Loyal-Wingman-Rollen, und EDGE aus den Vereinigten Arabischen Emiraten entwickelt gemeinsam Nutzlastsuiten, um adressierbare Missionen zu erweitern.

Softwarezentrierte Neueinsteiger wie Anduril stören den Markt, indem sie zuerst KI-Missionsautonomie liefern und dann Flugzeugzellen um den Code herum iterieren. Das Lattice-Betriebssystem des Unternehmens gewann US-Luftwaffenfinanzierung für Prototypen kollaborativer Kampfluftfahrzeuge und veranschaulicht, wie agile Sprints Wasserfall-Entwicklungszyklen übertreffen. Die Resilienz der Lieferkette entwickelt sich zu einem neuen Schlachtfeld: Die Beherrschung der Hochschub-Mikroturbinen-Produktion und der Verbundwerkstoff-Flugzeugzellenlinien bestimmt den Lieferrhythmus, sobald Großaufträge materialisieren. Regierungen fördern inländische Motorprogramme – Indiens Aerotriebwerksinitiative ist ein Paradebeispiel –, um die Einsatzbereitschaft vor ausländischen Engpässen zu schützen.

Da sich Produktionsanläufe von Chargen von Zehnern auf Hunderte pro Jahr verlagern, investieren führende Anbieter in digitale Zwillinge und automatisierte Auflegezellen, die die Zykluszeit halbieren. Diejenigen, die solche Kapitalaufwendungen nicht finanzieren können, riskieren, vom Hauptauftragnehmer- zum Subsystemlieferantenstatus abzurutschen, was die Peer-Standings im UCAV-Markt neu ausrichtet.[4]US-Verteidigungsministerium, "Haushaltsantrag für das Haushaltsjahr 2025 – Verteidigung," defense.gov

Marktführer für unbemannte Kampfluftfahrzeuge

General Atomics

China Aerospace Science and Technology Corporation

BAE Systems plc

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Leonardo und Baykar formalisierten die Zusammenarbeit, um den Kizilelma-Loyal-Wingman im Rahmen des Europäischen Globalen Kampfluftprogramms einzusetzen.

- November 2024: General Atomics und Anduril schlossen kritische Designüberprüfungen für Drohnenbegleitflugzeugprototypen auf dem USAF-CCA-Pfad ab.

- Juli 2024: Die Königlich Australische Luftwaffe nahm ihre erste MQ-4C Triton für maritime ISR-Aufgaben mit großer Reichweite in Empfang.

- Mai 2024: Die deutsche Luftwaffe führte den Erstflug ihres ersten Heron-TP-UAV für hochwertige ISR-Aufgaben durch.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für unbemannte Kampfluftfahrzeuge (UCAV) als alle neu gebauten, waffenfähigen Drohnen mit Starrflügel oder Drehflügel, die ohne einen Piloten an Bord fliegen und für Präzisionsschläge, die Unterdrückung feindlicher Verteidigungsanlagen oder bewaffnete Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR) eingesetzt werden. Plattformen im Konzept- oder Prototypenstadium werden erst dann erfasst, wenn ein Produktionsvertrag vergeben wird.

Ausschluss aus dem Geltungsbereich: Unbewaffnete ISR-Drohnen, Ziel-UAVs, Loitering Munitions unter 150 kg sowie nachgerüstete Waffensätze für ältere UAVs sind nicht Bestandteil dieser Schätzung.

Segmentierungsübersicht

- Nach Betriebshöhe

- Unter 30.000 Fuß

- Über 30.000 Fuß

- Nach Reichweite

- Kurzstrecke (weniger als 200 km)

- Mittelstrecke (zwischen 200 und 1.000 km)

- Langstrecke (mehr als 1.000 km)

- Nach Ausdauer

- Bis zu 6 Stunden

- 6 bis 24 Stunden

- Mehr als 24 Stunden

- Nach Typ

- Starrflügler

- Drehflügler (VTOL)

- Nach Triebwerkstyp

- Turboprop

- Turbojet und Turbofan

- Hybrid-elektrisch und Wasserstoff

- Nach Endnutzer

- Luftwaffe

- Heer (Bodentruppen)

- Marine und Marineinfanterie

- Gemeinsame Sondereinsatzkommandos

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews und Kurzbefragungen mit Luftwaffenplanern, UAV-Programmbüros, Antriebsintegratoren und SATCOM-Anbietern in Nordamerika, Europa, Israel, Indien und dem Golfraum klärten Stückkostenbänder, Lieferzeiten und erwartete Ausmusterungspläne. Die Antworten dienten auch dazu, unsere frühen Annahmen zu Schwarmadoptionsraten und Exportbeschränkungen zu überprüfen, bevor die Zahlen festgeschrieben wurden.

Desk Research

Die Analysten kartierten zunächst die globale Verteidigungsdrohnenflotte und die Beschaffungspipeline anhand offener staatlicher Haushaltsdokumente (z. B. US DoD R-1, India MoD Demand for Grants), der Militärausgabentabellen des Stockholm International Peace Research Institute sowie der UN Comtrade-Versandcodes für Turbojet-UAV-Triebwerke. Produktionsvolumina und durchschnittliche Verkaufspreise wurden anhand von 10-K-Berichten der Unternehmen und Investorenpräsentationen verfeinert, während der Trendkontext aus Erklärungen des NATO Allied Air Command und Fachzeitschriften wie RUSI Defence Systems stammte. Abonnementdatensätze – D&B Hoovers für Auftragnehmererlöse und Aviation Week für aktive UCAV-Programme – lieferten zusätzliche Querprüfungen.

Branchenverbandsbulletins von AUVSI, Patentanzahlen in Questel und Zollmeldungen in Volza halfen dabei, aufkommende Lieferanten und Nutzlastströme zu verifizieren. Die genannten Quellen veranschaulichen den größeren Pool, der der Sekundärvalidierung zugrunde lag, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den für Kampfdrohnen und zugehörige Munition vorgesehenen Verteidigungsinvestitionsausgaben der einzelnen Länder; diese Budgets werden anhand historischer Verhältnisse von Vertragswert zu Stückzahl in erwartete Lieferungen umgerechnet, die anschließend anhand von Bottom-up-Indikatoren wie OEM-Lieferungsangaben und Ausschreibungsvergaben auf Plausibilität geprüft werden. Zu den wesentlichen Treibern im Modell zählen (1) jährliche Budgets für den Kampfflugzeugersatz, (2) Preiserosion bei MALE/HALE-Flugzeugzellen, (3) Satellitenbandbreitenkosten pro Flugstunde, (4) Exportlizenzzulassungen gemäß MTCR Category I sowie (5) die Nachfrage nach verbrauchbaren Drohnen in aktiven Konflikten. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert jeden Treiber und speist eine Fünfjahresprognose, die mit unserem Basisjahreswert abgestimmt wird. Datenlücken, insbesondere bei klassifizierten Flottengrößen, werden durch regionale Durchdringungsraten überbrückt, die anhand bekannter bemannter Kampfflugzeuginventare benchmarkt werden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Analysten-Audit und Freigabe durch die Führungsebene. Die Zahlen werden jährlich aktualisiert, wobei Zwischenrevisionen durch Vertragsabschlüsse im Milliardenbereich, Änderungen der Exportpolitik oder größere Kampfverlustereignisse ausgelöst werden, sodass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum unsere Baseline für unbemannte Kampfluftfahrzeuge Verlässlichkeit bietet

Veröffentlichte UCAV-Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Plattformumfänge wählen, abweichende durchschnittliche Verkaufspreise ansetzen oder Wechselkurse zu unterschiedlichen Stichtagen einfrieren.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Loitering Munitions einbezogen werden, wie aggressiv künftige verbrauchbare Schwärme bepreist werden und in welchem Rhythmus das Modell aktualisiert wird, wenn große Verteidigungsbudgets von F&E auf Beschaffung umgestellt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 14,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,78 Mrd. (2025) | Global Consultancy A | Beinhaltet leichte Loitering Munitions und Prototypen, was den Gesamtwert erhöht |

| USD 10,47 Mrd. (2024) | Regional Consultancy B | Verwendet konservative ASPs und schließt Nutzlastpakete aus, was den Wert senkt |

| USD 16,24 Mrd. (2024) | Trade Journal C | Zählt unbewaffnete ISR-Varianten, die für Waffen nachgerüstet wurden, mit ein, was den Umfang erweitert |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Plattformdefinition, die zweigleisige Preisverifizierung und die jährliche Aktualisierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für unbemannte Kampfluftfahrzeuge?

Der UCAV-Markt beläuft sich im Jahr 2026 auf USD 16,69 Milliarden und ist auf dem Weg, bis 2031 USD 28,59 Milliarden zu erreichen, was einem CAGR von 11,35 % entspricht.

Welche Region führt den Markt für unbemannte Kampfluftfahrzeuge an?

Nordamerika hält 2025 einen Anteil von 42,10 %, unterstützt durch große US-Verteidigungsprogramme wie die Beschaffung kollaborativer Kampfluftfahrzeuge.

Welches Segment zeigt das schnellste Wachstum nach Triebwerkstyp?

Hybrid-elektrische und Wasserstoffantriebe wachsen mit einem CAGR von 15,72 %, da sie längere Ausdauer und geringere Signaturen versprechen.

Wie beeinflussen Doktrinen zur bemannten und unbemannten Zusammenarbeit die Nachfrage?

MUM-T-Konzepte steigern die Beschaffung kostengünstigerer Begleitdrohnen, die bemannte Kampfflugzeuge ergänzen, und treiben eine positive Auswirkung von 3,1 % auf den prognostizierten CAGR.

Welche Kundengruppe wächst am schnellsten?

Marine- und Marineluftfahrtnutzer weisen einen CAGR von 12,78 % auf, da sie trägergestützte Betankungs- und ISR-Drohnen wie den MQ-25A Stingray einsetzen.

Seite zuletzt aktualisiert am: