Marktgröße und Marktanteil für unbemannte Marinefahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

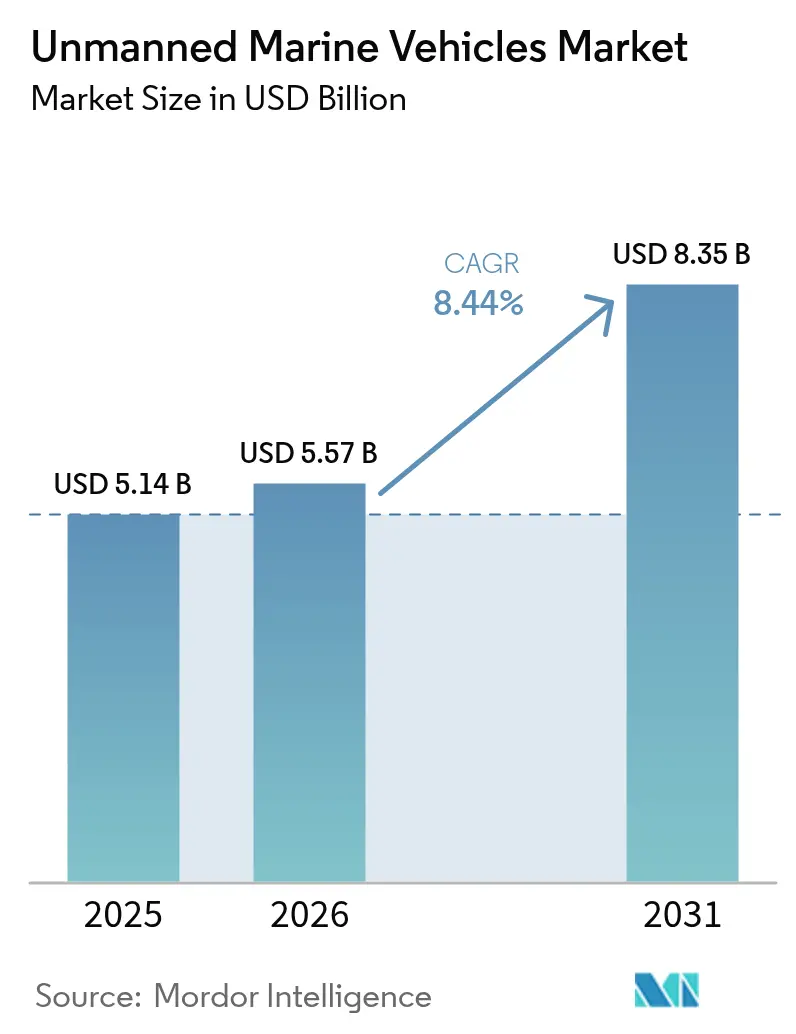

| Marktgröße (2026) | 5.57 Milliarden US-Dollar |

| Marktgröße (2031) | 8.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

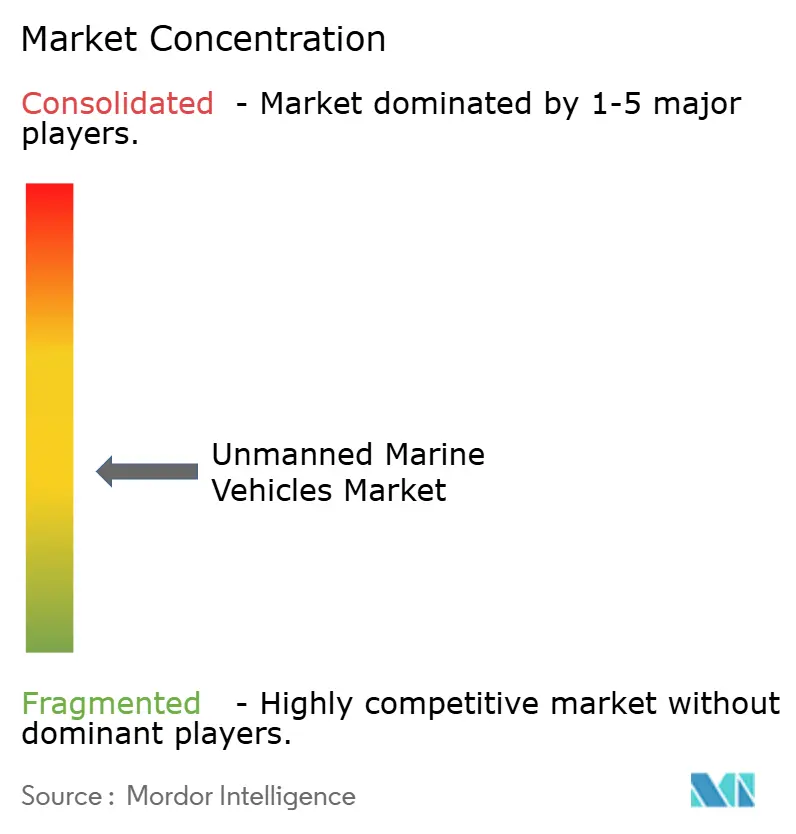

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Marinefahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Marinefahrzeuge wurde im Jahr 2025 auf 5,14 Milliarden USD geschätzt und soll von 5,57 Milliarden USD im Jahr 2026 auf 8,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,44 % während des Prognosezeitraums (2026–2031). Verstärkte Marinmodernisierungsprogramme, ein wachsender Offshore-Energiefußabdruck und eine steigende Nachfrage nach kontinuierlicher Ozeandatenerfassung stützen diese Wachstumsdynamik. Unbemannte Plattformen wandeln sich von experimentellen Werkzeugen zu unverzichtbaren Ressourcen, die die Reichweite von Streitkräften erweitern, Inspektionskosten für Öl-, Gas- und Windbetreiber senken und den Umfang langfristiger Klimamissionen ausweiten. Zunehmende geopolitische Spannungsherde fördern die Beschaffung von getarnten Unterwassersystemen, während Nachhaltigkeitsvorschriften den Wandel hin zu emissionsarmen Antriebssystemen beschleunigen. Von Risikokapital unterstützte Start-ups bringen eine Kultur der schnellen Iteration in ein von Verteidigungskonzernen dominiertes Feld ein und ermöglichen schnellere Prototypenzyklen sowie zweistellige Auftragsbücher für kleinere, schwarmfähige Fahrzeuge. Ökosystemteilnehmer betrachten Software – Autonomiealgorithmen und Datenfusionsmaschinen – zunehmend als entscheidenden Differenzierungsfaktor für Flotten der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

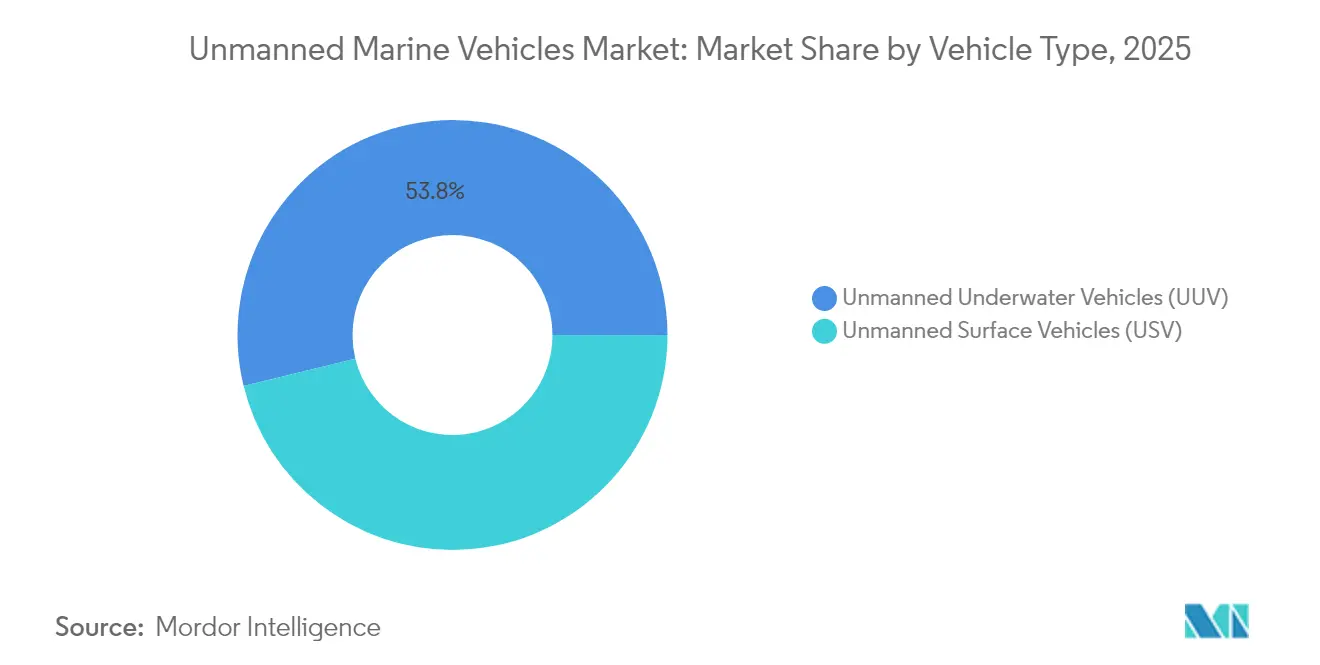

- Nach Fahrzeugtyp erfassten unbemannte Unterwasserfahrzeuge im Jahr 2025 einen Marktanteil von 53,81 % am Markt für unbemannte Marinefahrzeuge; für dasselbe Segment wird bis 2031 eine Expansion mit einer CAGR von 11,03 % prognostiziert.

- Nach Fahrzeuggröße hielten mittelgroße Fahrzeuge im Jahr 2025 einen Anteil von 31,02 % an der Marktgröße für unbemannte Marinefahrzeuge, während Mikrofahrzeuge mit einer CAGR von 9,86 % die höchste Wachstumsrate im Prognosezeitraum aufweisen sollen.

- Nach Antrieb hielten elektrische Systeme im Jahr 2025 einen Umsatzanteil von 31,95 %; Solarantrieb soll bis 2031 mit einer CAGR von 10,65 % wachsen.

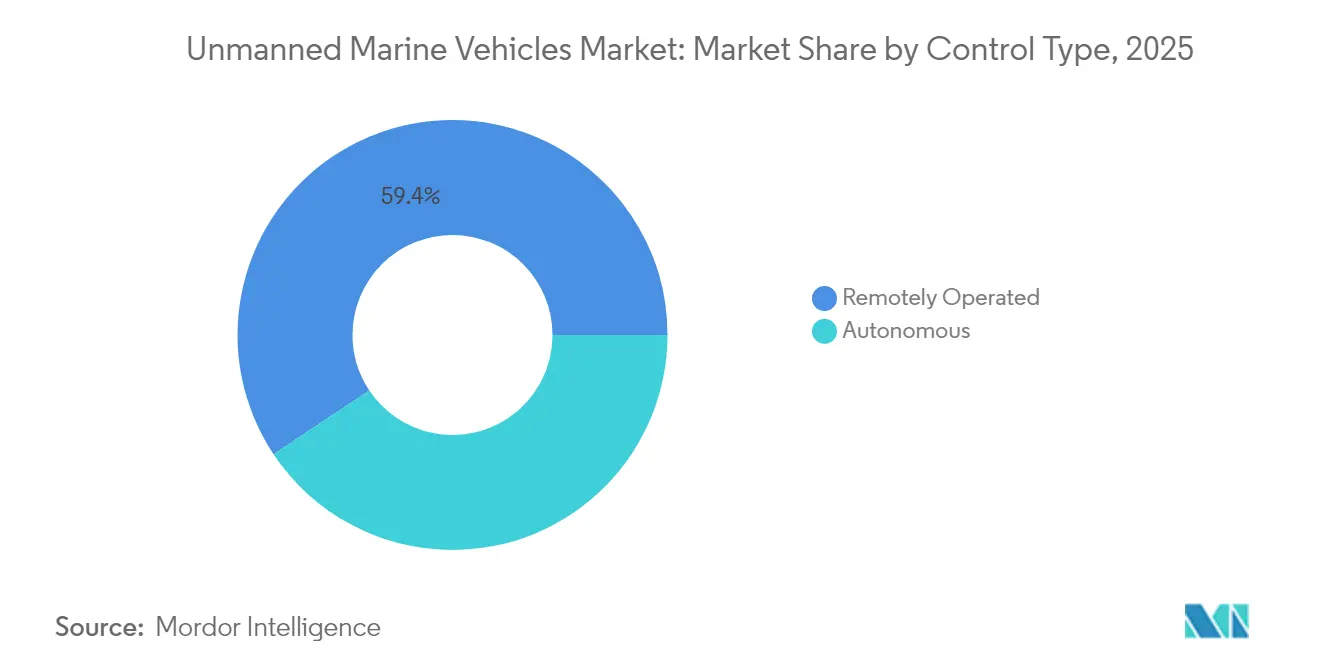

- Nach Steuerungstyp entfielen auf ferngesteuerte Plattformen 59,35 % der Verkäufe im Jahr 2025, während autonome Systeme bis 2031 mit einer CAGR von 11,56 % voranschreiten.

- Nach Anwendung führte Verteidigung und Sicherheit mit einem Umsatzanteil von 46,10 % im Jahr 2025; kommerzielle Anwendungsfälle sollen im Prognosezeitraum mit einer CAGR von 9,31 % zulegen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,97 %; für den asiatisch-pazifischen Raum wird eine CAGR von 10,28 % prognostiziert, das höchste regionale Wachstumstempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für unbemannte Marinefahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Verteidigungsinvestitionen in ISR- und U-Boot-Abwehrfähigkeiten | +2.1% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von unbemannten Marinefahrzeugen für die Inspektion und Wartung von Offshore-Öl- und Gasanlagen | +1.8% | Nordsee, Golf von Mexiko, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz autonomer Systeme in der ozeanografischen und Klimaforschung | +1.2% | Global, Polarregionen, Tiefsee | Langfristig (≥ 4 Jahre) |

| Aufkommende Rolle von unbemannten Marinefahrzeugen im Betrieb und der Wartung von Offshore-Erneuerbaren Energien | +1.5% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung abonnementbasierter Ozeandatendienste, die durch Flotten unbemannter Marinefahrzeuge ermöglicht werden | +0.9% | Entwickelte maritime Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Entstehung des Ozeandaten-als-Dienst-Abonnementmodells | +0.7% | Globale maritime Datenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Verteidigungsinvestitionen in ISR- und U-Boot-Abwehrfähigkeiten

Eskalierende maritime Spannungen veranlassen Marinen, in ausgefeilte unbemannte Flotten zu investieren, die Abdeckungslücken in umstrittenen Gewässern schließen. Die US-Marine budgetierte im Haushaltsjahr 2025 177,3 Millionen USD für unbemannte Systeme, wobei die Replicator-Initiative auf die Massenproduktion autonomer Unterwasserfahrzeuge abzielt. Andurils Werk in Rhode Island kann nun mehr als 200 Dive-LD-Fahrzeuge jährlich produzieren. Parallele Programme wie Australiens Ghost Shark und Indiens XLUUV-Ausschreibung verstärken eine multiregionale Beschaffungswelle. Die europäische Ausrichtung zeigt sich in den Drohnendemonstratoren der französischen Naval Group, die künftige kooperative Operationen unter dem Eis unterstützen. Kampferfolge aus dem Schwarzen Meer validieren operative Konzepte und verkürzen Beschaffungszeiträume, während Taiwan und Norwegen die einheimische Produktion ausbauen, um lokale Bedrohungsszenarien zu adressieren.

Wachsende Nutzung von unbemannten Marinefahrzeugen für die Inspektion und Wartung von Offshore-Öl- und Gasanlagen

Energiekonzerne setzen nun autonome Unterwasserfahrzeuge (AUV) ein, die die Inspektionskosten im Vergleich zu kabelgebundenen ferngesteuerten Unterwasserfahrzeugen um bis zu 55 % senken.[1]Terradepth, "Survey Services," TERRADEPTH.COM TotalEnergies' Pilotprojekt mit ferngesteuerten Robotern veranschaulicht den Wandel hin zu landgestützten Kommandozentralen, die den Offshore-Personalbestand reduzieren. AUVs beschleunigen die Anomalieerkennung, verkürzen Trockendockintervalle und halbieren den ökologischen Fußabdruck, was Golf-Betreiber und Nordsee-Auftragnehmer dazu veranlasst, digitale Zwillinge für die vorausschauende Wartung nachzurüsten. Erneuerbar betriebene unbemannte Oberflächenfahrzeuge in den Vereinigten Arabischen Emiraten verbinden Dekarbonisierungsziele mit Automatisierungseffizienz. Konzeptstudien wie DNVs Solitude sehen vollständig unbemannte schwimmende LNG-Einheiten vor, die 20 % Betriebskosteneinsparungen realisieren.

Zunehmender Einsatz autonomer Systeme in der ozeanografischen und Klimaforschung

Forschungseinrichtungen benötigen eine Ausdauer von mehreren Monaten, um detaillierte Daten zu Kohlenstoffflüssen, polaren Schmelzraten und Tiefseemeeresströmungen zu erfassen. Seaglider-Plattformen übertragen Live-Messwerte über Satellitenverbindungen über ganze Jahreszeiten hinweg.[2]Universität Washington, "Seaglider Autonomes Unterwasserfahrzeug," APL.UW.EDU Australiens IMOS-Netzwerk erfasst Meeresbodenbilder mit Zentimetergenauigkeit und speist Daten in offene Portale für globale Modellierungsbemühungen ein. Europäische Betreiber, angeführt von Cyprus Subsea, unterhalten große Flotten von M1-Seagliders für die Ökosystemüberwachung. MITs bioinspirierte Gleiterdesigns versprechen einen Quantensprung in der Energieeffizienz, der für Polarüberquerungen unerlässlich ist. Aufkommende Schwarmeinätze, veranschaulicht durch Zyperns Riffüberwachungsprojekt EONIOS, demokratisieren hochauflösende Kartierung und reduzieren gleichzeitig Schiffscharter-Budgets.

Aufkommende Rolle von unbemannten Marinefahrzeugen im Betrieb und der Wartung von Offshore-Erneuerbaren Energien

Da die Techniker-Logistik mehr als 80 % der Lebenszykluskosten für entfernte Windparks absorbiert, setzen Betreiber unbemannte Plattformen für Blattspitzenscans und Kabelverlegeuntersuchungen ein. Das US Bureau of Safety and Environmental Enforcement verzeichnet Kostensenkungen von 35–80 %, wenn Drohnen Seilzugangsteams ersetzen. Von Innovate UK finanzierte HydroSurv-Versuche mit elektrischen unbemannten Oberflächenfahrzeugen für Seegras-Basiserhebungen, die Umweltgenehmigungen unterstützen. Australiens Hydrus-AUV senkte die Tiefwassererkundungskosten um 75 %, indem Taucher und große Unterstützungsschiffe eliminiert wurden. Durch maschinelles Lernen betriebene digitale Zwillinge verbessern die Anomalievorhersage und planen Wartungsläufe in Schönwetterfenstern ein, um Ertragsziele zu sichern, während Turbinen in Tiefen von mehr als 60 Metern vordringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Investitionsausgaben und betriebliche Kostenbelastungen | -1.4% | Global, ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an harmonisierten regulatorischen und Klassifizierungsrahmen | -0.8% | Internationale Betreiber | Mittelfristig (2–4 Jahre) |

| Aufkommende Cybersicherheitsschwachstellen in Unterwasserkommunikationsnetzwerken | -0.6% | Globale Verteidigungs- und Handelsflotten | Langfristig (≥ 4 Jahre) |

| Begrenzte Ausdauer und Nutzlastbeschränkungen bei kompakten Plattformen für unbemannte Marinefahrzeuge | -0.5% | Alle Regionen und Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Investitionsausgaben und betriebliche Kostenbelastungen

Die Preise für große unbemannte Oberflächenfahrzeuge erreichen 250 Millionen USD pro Rumpf, während das XLUUV-Programm der US-Marine allein im Haushaltsjahr 2025 21,5 Millionen USD beanspruchen wird. Konzepte für AUVs mit Wasserstoff-Brennstoffzellen eliminieren Emissionen, erfordern jedoch maßgeschneiderte Betankungsinfrastruktur und erhöhen die Anfangsinvestitionen. Nauticus Robotics verzeichnete 2023 einen Verlust von 50,7 Millionen USD, was den langwierigen Amortisationszeitraum für bahnbrechende Unterwasser-Morphing-Plattformen unterstreicht. Risikorunden wie Blue Water Autonomys Startkapital von 14 Millionen USD verdeutlichen die steile Kapitalleiter, die Frühphasen-Innovatoren vor dem ersten Umsatz erklimmen müssen.

Mangel an harmonisierten regulatorischen und Klassifizierungsrahmen

Der IMO-Entwurf des MASS-Kodex wird vor 2030 keine Verabschiedung erreichen, was die Unsicherheit für kommerzielle Flottenmanager verlängert. Europas KI-Gesetz legt neue Validierungsebenen für autonome Logik fest und erhöht die Komplexität von Genehmigungsprozessen. Vorläufige Klassenrichtlinien von ABS bieten Orientierungshilfen, zwingen Hersteller jedoch dazu, unterschiedliche Regelwerke verschiedener Flaggenstaaten zu jonglieren. Die Roadmap der US-Küstenwache erkennt die Lücke an, aber die Zeitpläne bleiben unverbindlich. Rechtliche Unklarheiten bezüglich Haftung und Bergungsrechten behindern die Versicherungszeichnung für transozeanische Vorhaben. Das Fehlen einheitlicher Testprotokolle erhöht die Compliance-Kosten und bremst die grenzüberschreitende Kommerzialisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Unterwasserdominanz treibt Innovation voran

Unbemannte Unterwasserfahrzeuge (UUV) hielten im Jahr 2025 einen Marktanteil von 53,81 % am Markt für unbemannte Marinefahrzeuge und verzeichneten gleichzeitig die höchste CAGR von 11,03 % bis 2031, was ihre Rolle als dualer Wachstums- und Umsatzmotor des Sektors festigt. Die Nachfrage resultiert aus Aufrüstungen zur U-Boot-Abwehr und der Inspektion von Tiefwasserinfrastruktur, wobei Chinas taifunsicherer Blue Whale Benchmarks für 30-tägige Tauchausdauer veranschaulicht.

Oberflächenfahrzeuge absorbieren den verbleibenden Anteil am Markt für unbemannte Marinefahrzeuge, gewinnen jedoch an Bedeutung für Küstenüberwachung, Minenabwehr und Logistik. Das hybride Flottenmodell der Vereinigten Staaten nutzt dauerhafte Oberflächenpatrouillen zur Ergänzung verdeckter Unterwasseranlagen. Konvergenztrends zeigen von U-Booten gestartete unbemannte Luftfahrzeuge und gemeinsame Oberflächen-Unterwasser-Aufgaben, die traditionelle Missionsdoktrinen neu schreiben.

Nach Fahrzeuggröße: Mikroplattformen fordern konventionelle Skalierung heraus

Mittelgroße Fahrzeuge sicherten sich 2025 dank ausgewogener Nutzlast-Ausdauer-Profile einen Umsatzanteil von 31,02 %, während Mikrofahrzeuge mit einer CAGR von 9,86 % voranschreiten, angetrieben durch Schwarmrobotik und barrierefreie Startanforderungen. Kompakte Knoten ermöglichen eine flächendeckende Abdeckung von Küstengewässern bei minimiertem Abnutzungsrisiko.

Das modulare Design ermöglicht ein größenagnostisches Chassis, bei dem Missionspakete auf See ausgetauscht werden können, was die Größengrenzen verwischt. Weichmaterialtriebwerke und piezoelektrische Aktuatoren verbessern die Manövrierfähigkeit in engen Rohrleitungen und Riffklüften. Schwarmbasierte künstliche Riffüberwachung in Zypern validiert monatelange unbeaufsichtigte Einsätze und erweitert Biodiversitätserkenntnisse ohne Forschungsschiffcharter.

Nach Antrieb: Solarinnovation stört elektrische Führungsposition

Elektrische Antriebe dominierten 2025 mit einem Umsatzanteil von 31,95 % und verankern die meisten Inspektions-, Forschungs- und Patrouillenprofilen. Solarlösungen, gestützt durch Netto-Null-Mandate, streben bis 2031 ein Wachstumstempo von 10,65 % an. Mehrquellen-Hybride verbinden Solar-, Wellen- und Batteriepakete, um die Stationshaltezeit auf mehrmonatige Fenster auszudehnen.

Brennstoffzellen-Demonstratoren aus Norwegen zeigen eine 24-stündige Tauchausdauer mit stillen Signaturen, die für ISR geschätzt werden, doch die Lieferkettenresilienz für Membranen und Katalysatoren bleibt entscheidend. Diesel behält seine Relevanz für leistungsstarke Sprintphasen, aber KI-gesteuerte Energiemix-Controller werden schnell zur Standardarchitektur über alle Rumpfgrößen hinweg.

Nach Steuerungstyp: Autonome Systeme gestalten operative Paradigmen neu

Ferngesteuerte Fahrzeuge machten 59,35 % der Einsätze im Jahr 2025 aus; dennoch übertreffen autonome Modi diese mit einer prognostizierten CAGR von 11,56 %, da Marinen und Vermessungsunternehmen Kabellatenz und Funkverbindungsexposition reduzieren.

Routenplaner auf Basis maschinellen Lernens optimieren nun Wegpunkte in Echtzeit, um ungünstigen Strömungen und dichten Schifffahrtsrouten auszuweichen. MITs KI-optimierte hydrodynamische Formen erzielen Energieeinsparungen, die durch manuelle Rumpfformiteration nicht erreichbar sind. Klassifikationsgesellschaften kodifizieren zunehmend fehlertolerante Logik, die es vollständig unbemannten Schiffen ermöglicht, eingeschränkte Meerengen zu durchqueren.

Nach Anwendung: Kommerzielles Wachstum übertrifft Verteidigungsdominanz

Verteidigung und Sicherheit erfassten 46,10 % des Umsatzes im Jahr 2025, angetrieben durch eskalierende Unterwasserrivalität und Minenräumungsimperative, während kommerzielle Missionen bis 2031 mit 9,31 % beschleunigen sollen.

Entwickler erneuerbarer Energien nutzen autonome Inspektion, um Kapazitätsfaktoren bei Tiefwasserturbinen-Rollouts hoch zu halten, und Ölkonzerne nutzen Big-Data-Fusion, um Ausfallzeiten bei Brownfield-Sanierungen zu reduzieren. Dual-Use-Nutzlastbuchten ermöglichen schnelle Wechsel von Minenabwehrmaßnahmen zu Pipeline-Kathodenschutzuntersuchungen und glätten die Anlagenauslastungskurven über Budgetzyklen hinweg.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 32,97 %, gestützt durch die milliardenschwere Flottenrekapitalisierung des Pentagons und risikokapitalfinanzierte Scale-ups wie Saronics Schiffswerft in Louisiana, die 150-Fuß-Marauder-Drohnen produziert. Kanadas Arktisprogramme und Mexikos Tiefwasser-Campeche-Inspektionen fügen inkrementelle Nachfragezyklen hinzu. Die Region profitiert von einer reifen Verteidigungsindustriebasis, KI-Talentpools und regulatorischen Sandkästen für frühe Anwender.

Der asiatisch-pazifische Raum verzeichnet die steilste CAGR von 10,28 % bis 2031 dank Chinas Flottenaufbau, Australiens AUKUS-verknüpften Ghost-Shark-Prototypen und Indiens Ausschreibung für 12 XLUUVs, die das maritime Domänenbewusstsein erweitern. Kooperationsprojekte, einschließlich Norwegens Entscheidung zur gemeinsamen Produktion von unbemannten Oberflächenfahrzeugen in der Ukraine, signalisieren eine zunehmende Technologiedispersion im weiteren Indo-Pazifik-Quadranten.

Europa nutzt integrierte Schiffbaucluster und kohärente Forschungs- und Entwicklungsfinanzierung, um eine robuste Pipeline autonomer Versuche aufrechtzuerhalten. Das EU-KI-Gesetz setzt Harmonisierungspräzedenzfälle, die sich in First-Mover-Regulierungsvorteile übersetzen könnten. Das Vereinigte Königreich evaluiert Kongsberg-Vanguard-Mutterschiffe für Minenräumungspakete, während Frankreichs Naval Group kontinentale Expertise in großdurchmessrigen Rumpfformen verankert.

Wettbewerbslandschaft

Der Markt für unbemannte Marinefahrzeuge weist ein moderates Fragmentierungsprofil auf, bei dem erstklassige Verteidigungskonzerne auf risikokapitalgestützte Disruptoren treffen. L3Harris Technologies, Inc., Thales Group und BAE Systems plc verfügen über langjährige Programmreferenzen, die stetige Auftragsbestandsströme sichern. Anduril Industries setzt agile Sprints ein, die Prototypenzyklen von Jahren auf Monate komprimieren. Saronics Kapitalrunde von 850 Millionen USD bei einer Bewertung von 4 Milliarden USD verkörpert die Kapitalanziehungskraft rund um autonomiefokussierte Werften.

Die Konsolidierung bleibt lebhaft: BlueHalo übernahm VideoRay, um Mikro-ROV-Know-how mit Gegenmitteln gegen unbemannte Unterwasserfahrzeuge zu verbinden, und L3Harris Technologies, Inc. integrierte ASV Global, um Oberflächenrumpfportfolios zu erweitern.[4]Marine Technology News, "BlueHalo übernimmt VideoRay," MARINETECHNOLOGYNEWS.COM Zertifizierungskompetenz wird zum Differenzierungsmerkmal, da ABS und gleichwertige Stellen Testmatrizen verschärfen, was vertikal integrierte Anbieter begünstigt, die Dokumentationsaufwände schultern können.

White-Space-Umsatzmodelle entstehen rund um abonnementbasierte Ozeandatendienste: Terradepths Absolute-Ocean-Plattform bietet Bathymetrie-Feeds auf Pay-per-Gigabyte-Basis an, während Oceaneering als Ankerabnehmer unterzeichnet, um branchenübergreifende Benchmarks zu nutzen. Die Wettbewerbsintensität wird sich weiterhin um hochdichte Energiesysteme, containerisierte KommandoModule und sofort einsetzbare KI-Inferenz-Stacks verschärfen.

Marktführer im Bereich unbemannte Marinefahrzeuge

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HII erhielt einen Auftrag von Hitachi, Ltd. für mehr als ein Dutzend kleine unbemannte Unterwasserfahrzeuge (SUUV) vom Typ REMUS 300, als Teil eines mehrjährigen Lieferprogramms.

- April 2025: HII lieferte die ersten zwei kleinen unbemannten Unterwasserfahrzeuge (SUUV) vom Typ Lionfish an die US-Marine. Diese Lieferung ist Teil eines Programms, das auf bis zu 200 Fahrzeuge ausgeweitet werden kann, gestützt durch einen Vertrag im Wert von über 347 Millionen USD.

- April 2025: HD Hyundai Heavy Industries (HD HHI) erhielt einen Auftrag der Marine der Republik Korea (ROK), das Konzeptdesign für ein Kampf-USV-Programm zu entwickeln. Durch diese Zusammenarbeit wird das Unternehmen das maritime Kampf-USV ausbauen, um maritime Kriegsführungsfähigkeiten zu verbessern.

Umfang des globalen Marktberichts für unbemannte Marinefahrzeuge

Der Markt für unbemannte Marinefahrzeuge umfasst autonome Unterwasserfahrzeuge, ferngesteuerte Fahrzeuge, Halbunterwasserfahrzeuge und unbemannte Oberflächenfahrzeuge. Der Verteidigungssektor übernimmt diese Technologien zunehmend, ebenso wie kommerzielle Sektoren, um die Bedingungen von Meeren und Ozeanen zu kartieren und zu überwachen sowie verschiedene Öl- und Gasstandorte zu erkunden.

Die Studie umfasst unbemannte Marinefahrzeuge, die Oberflächenfahrzeuge und Unterwasserfahrzeuge einschließen. Unbemannte Fahrzeuge, die vollständig an der Oberfläche operieren, sind Teil der Oberflächenfahrzeuge (USV). Unterwasser- und Tauchfahrzeuge sind Teil des Unterwasserfahrzeugsegments (UUV). Darüber hinaus deckt die Studie die Anwendungen unbemannter Marinefahrzeuge ab, die Verteidigung, kommerzielle Nutzung und Forschung umfassen.

| Unbemannte Oberflächenfahrzeuge (USV) |

| Unbemannte Unterwasserfahrzeuge (UUV) |

| Mikro |

| Klein |

| Mittel |

| Groß |

| Diesel |

| Elektrisch |

| Hybrid |

| Solar |

| Ferngesteuert |

| Autonom |

| Verteidigung und Sicherheit | U-Boot-Abwehr (ASW) |

| Aufklärung, Überwachung und Erkundung (ISR) | |

| Minenabwehrmaßnahmen | |

| Kommerziell | Offshore-Öl und -Gas |

| Offshore-Wind und erneuerbare Energien | |

| Hafen- und Infrastrukturinspektion | |

| Wissenschaftliche Forschung und Erkundung | |

| Such- und Rettungsdienst (SAR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Fahrzeugtyp | Unbemannte Oberflächenfahrzeuge (USV) | ||

| Unbemannte Unterwasserfahrzeuge (UUV) | |||

| Nach Fahrzeuggröße | Mikro | ||

| Klein | |||

| Mittel | |||

| Groß | |||

| Nach Antrieb | Diesel | ||

| Elektrisch | |||

| Hybrid | |||

| Solar | |||

| Nach Steuerungstyp | Ferngesteuert | ||

| Autonom | |||

| Nach Anwendung | Verteidigung und Sicherheit | U-Boot-Abwehr (ASW) | |

| Aufklärung, Überwachung und Erkundung (ISR) | |||

| Minenabwehrmaßnahmen | |||

| Kommerziell | Offshore-Öl und -Gas | ||

| Offshore-Wind und erneuerbare Energien | |||

| Hafen- und Infrastrukturinspektion | |||

| Wissenschaftliche Forschung und Erkundung | |||

| Such- und Rettungsdienst (SAR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für unbemannte Marinefahrzeuge im Jahr 2031 erreichen?

Die Marktgröße für unbemannte Marinefahrzeuge wird bis 2031 voraussichtlich 8,35 Milliarden USD erreichen.

Welches Segment führt gleichzeitig bei Umsatz und Wachstum?

Unbemannte Unterwasserfahrzeuge halten einen Umsatzanteil von 53,81 % und expandieren bis 2031 mit einer CAGR von 11,03 %.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum soll eine CAGR von 10,28 % verzeichnen, das schnellste Wachstum unter allen Regionen.

Welche Antriebstechnologie zeigt das höchste Wachstumspotenzial?

Solarbasierte Antriebstechnologie soll bis 2031 mit einer CAGR von 10,65 % wachsen.

Welcher jüngste Meilenstein demonstriert die Fähigkeit zum Start von Drohnen aus U-Booten?

Im Juni 2025 absolvierte die US-Marine den ersten Start und die erste Bergung eines unbemannten Unterwasserfahrzeugs von einem Atom-U-Boot aus und bewies damit die Machbarkeit verdeckter Einsätze.

Welches neue Geschäftsmodell gewinnt in diesem Sektor an Bedeutung?

Abonnementbasierte Ozeandatendienste, bei denen Betreiber Flotten leasen und Daten statt Hardware verkaufen, entstehen rasch.

Seite zuletzt aktualisiert am: