Größe und Marktanteil des europäischen Marktes für militärische unbemannte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

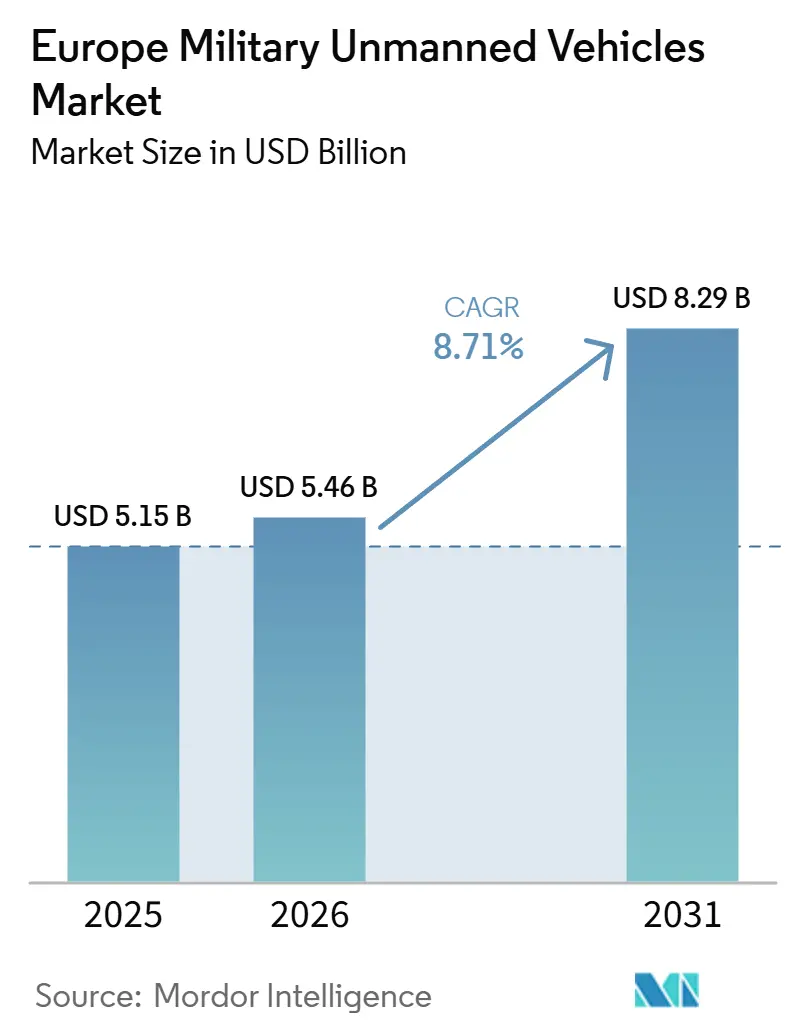

| Marktgröße im Basisjahr (2025) | 5.15 Milliarden US-Dollar |

| Marktgröße (2026) | 5.46 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für militärische unbemannte Fahrzeuge von Mordor Intelligence

Die Marktgröße des europäischen Marktes für militärische unbemannte Fahrzeuge wird voraussichtlich von USD 5,15 Milliarden im Jahr 2025 auf USD 5,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,71 % über 2026–2031 USD 8,29 Milliarden erreichen. Das Wachstumsprofil spiegelt eine beschleunigte Beschaffung in Kernprogrammen, rasche Fortschritte bei KI-gestützter Autonomie und die stetige Verlagerung hin zu multidomänen unbemannten Konzepten wider, die das Personalrisiko in umkämpften Umgebungen reduzieren. Deutschlands Beschaffungszyklus gewinnt 2026 bei Loitering-Munition und kollaborativen Kampfsystemen an Dynamik, während NATO-Minenabwehr und baltische maritime Sicherheit die Unterwasserrobotik zu einer strategischen Priorität erheben. Das Vereinigte Königreich verankert seine Fähigkeiten in der Langzeit-Aufklärung, Überwachung und Erkundung mit dem Protector RG Mk1 und stimmt die regionale Übernahme auf die NATO-Interoperabilitätsanforderungen ab. EU-weite Politik, Finanzierung und die Ausweitung von Testgeländen beschleunigen die regulatorische Genehmigung für Drohnenabwehreinsätze und fördern lokale Lieferketten in Deutschland, Frankreich, den nordischen Ländern und Polen. Der Markt wird auch durch anhaltende Risiken der elektronischen Kriegsführung, fragmentierte Zertifizierungsanforderungen und Überlegungen zur Halbleiterversorgung geprägt, die widerstandsfähige Designs und dual bezogene Komponenten begünstigen.

Wichtigste Erkenntnisse des Berichts

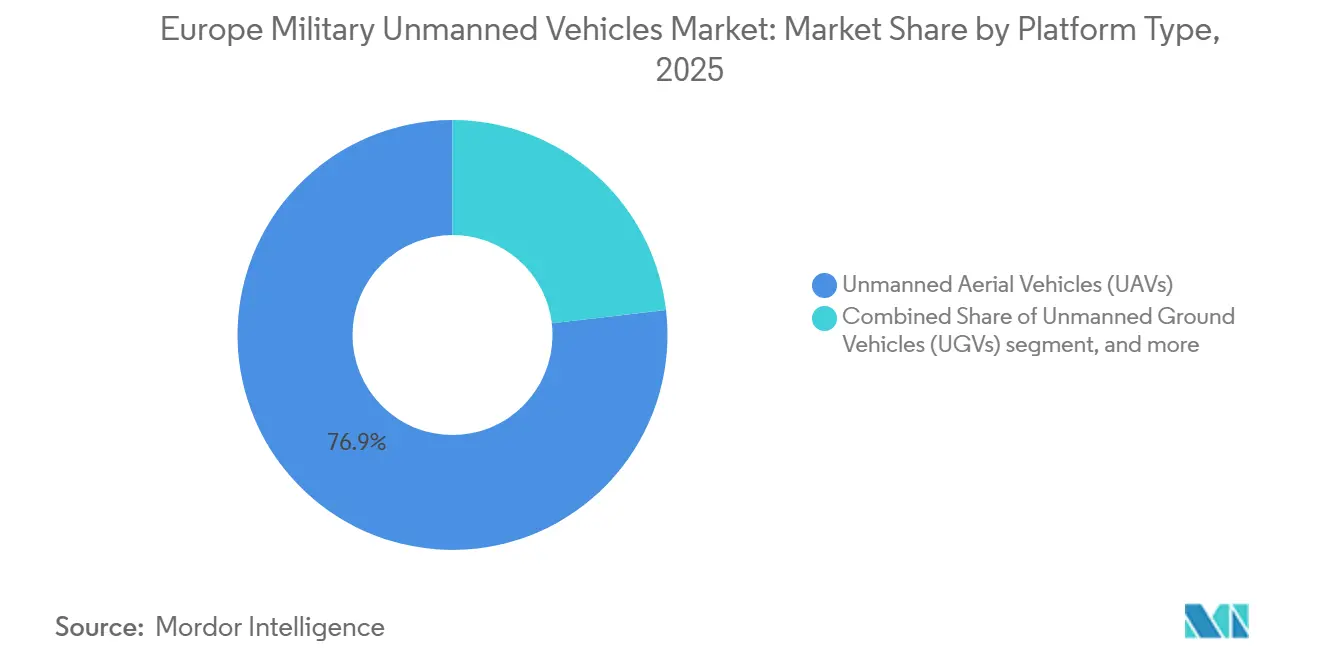

- Nach Plattformtyp führten unbemannte Luftfahrzeuge mit einem Umsatzanteil von 76,86 % am europäischen Markt für militärische unbemannte Fahrzeuge im Jahr 2025, und unbemannte Marinefahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 13,99 % expandieren.

- Nach Betriebsmodus hielten ferngesteuerte Systeme im Jahr 2025 einen Anteil von 46,24 % am europäischen Markt für militärische unbemannte Fahrzeuge, und vollautonome Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 11,24 % expandieren.

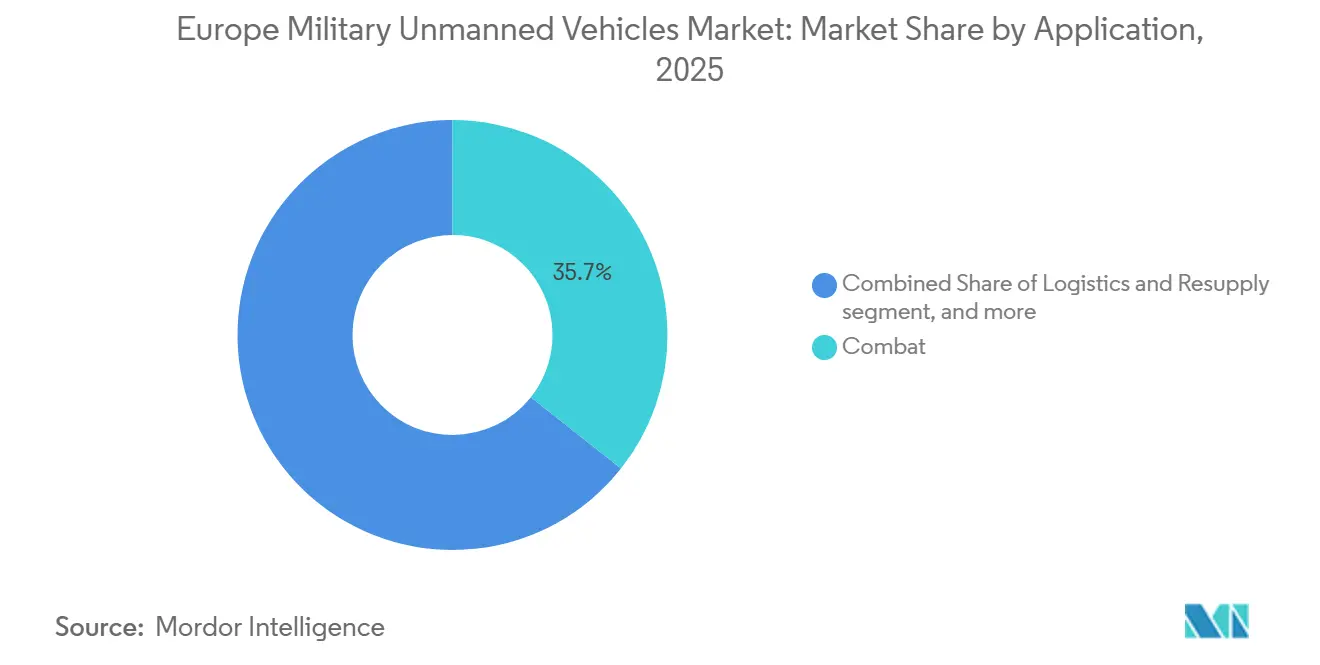

- Nach Anwendung entfiel auf Kampfeinsätze im Jahr 2025 ein Anteil von 35,67 % am europäischen Markt für militärische unbemannte Fahrzeuge, während Logistik und Nachschub voraussichtlich bis 2031 mit einem CAGR von 10,14 % expandieren werden.

- Nach Fahrzeuggröße erfassten kleine Plattformen im Jahr 2025 einen Anteil von 41,23 % am europäischen Markt für militärische unbemannte Fahrzeuge und entwickeln sich mit einem CAGR von 9,87 % bis 2031.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 28,45 % am europäischen Markt für militärische unbemannte Fahrzeuge, während Deutschland voraussichtlich mit einem CAGR von 9,56 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für militärische unbemannte Fahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Operativer Erfolg kostengünstiger verbrauchbarer Drohnenschwärme in der Ukraine beeinflusst europäische Verteidigungsstrategien | 2.30% | Mittel- und Osteuropa sowie nordische Länder, mit Ausbreitung nach Westen | Kurzfristig (≤ 2 Jahre) |

| Große EU- und NATO-Modernisierungsprogramme treiben die Einführung autonomer und unbemannter Systeme voran | 2.10% | EU- und NATO-Mitglieder, Schwerpunkt in Deutschland, Frankreich, Vereinigtes Königreich, Polen | Mittelfristig (2–4 Jahre) und langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsbudgets in Europa beschleunigen die Beschaffung multidomäner unbemannter Plattformen | 1.80% | EU-Kernländer, nordische Länder, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützter Autonomie verbessern die Missionseffizienz und reduzieren Personalrisiken | 1.60% | Global, frühe Einführung in Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Aktionspläne zur Drohnen- und Drohnenabwehrsicherheit erschließen neue Finanzierungen und Entwicklungsinitiativen | 1.40% | EU-27, Pilotprojekte in Polen, Rumänien, baltische Staaten | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Entstehung europäischer Tier-2- und Tier-3-Zulieferer stärkt das regionale Ökosystem für unbemannte Systeme | 0.90% | Estland, Deutschland, Portugal, Frankreich, Risikokapital-Zentren in Berlin, Paris, London | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets beschleunigen die multidomäne unbemannte Beschaffung

Die europäischen Verteidigungsausgaben stiegen im Jahr 2025 und priorisieren weiterhin unbemannte Plattformen für Land-, Luft- und Seemissionen, was Skalierung und wiederkehrende Beschaffungszyklen im europäischen Markt für militärische unbemannte Fahrzeuge unterstützt. Deutschland stellte erhebliche Mittel für unbemannte Fähigkeiten bereit, darunter eine gemeinsame Loitering-Munitions-Vergabe, die für 2026 geplant ist, als Teil der Bemühungen, Hunderte von kollaborativen Luftfahrzeugen zu entwickeln. Polens Verteidigungsausgaben betonen Drohnenabwehrsysteme mit hohen Abfangerfolgsquoten und den Ausbau inländischer UAV-Produktionslinien. Frankreich hat erhebliche Ressourcen für unbemannte Systeme im nächsten Jahrzehnt bereitgestellt, mit zusätzlichen Investitionen in die Entwicklung KI-gestützter Drohnen zur Förderung der inländischen Fertigung und softwaregesteuerter Architekturen, die langfristige technologische und operative Ziele unterstützen. Diese Mittelzuweisungen zielen auf eine vollständige Flottenmodernisierung statt auf schrittweise Upgrades ab, was interoperable Steuerungssysteme und gemeinsame Nutzlaststandards über alle Teilstreitkräfte hinweg begünstigt.

EU- und NATO-Modernisierungsprogramme erweitern die autonome Einführung

Der Europäische Verteidigungsfonds hat EUR 7 Milliarden (USD 8,14 Milliarden) für 2021–2027 bereitgestellt und einen erheblichen Betrag für KI- und digitale Technologien zugewiesen, die interoperable Programme wie LEAP unterstützen, das im Februar 2026 von Frankreich, Deutschland, Italien, Polen und dem Vereinigten Königreich gestartet wurde. Schwedens LUUV-Programm, das im Oktober 2025 vergeben wurde, integriert KI-Navigation für GPS-gestörte Seemissionen und soll im Sommer 2026 in die Erprobungsphase übergehen, was eine kurzfristige Operationalisierung in Kaltwasserumgebungen signalisiert. Die LEAP-Initiative beschleunigt die Einführung gemeinsamer Datenlinkstandards, um Doppelarbeit in nationalen Flotten zu reduzieren und kombinierte Operationen zu ermöglichen. Der europäische Markt für militärische unbemannte Fahrzeuge profitiert von abgestimmten Standards, die die Integration in NATO-Einsatzgruppen erleichtern und die grenzüberschreitende Einsatzbereitschaft für Aufklärung, Überwachung und Erkundung, Logistik und Minenabwehrmissionen fördern.

KI-gestützte Autonomie verbessert die Missionseffizienz und reduziert Risiken

Im September 2025 stellte Helsing aus Deutschland den KI-gestützten CA-1 Europa UCAV vor, der auf einen Einsatz im Jahr 2029 abzielt und Sensorfusion sowie Echtzeit-Bedrohungspriorisierung integriert, um die Effizienz der Bediener zu optimieren und Entscheidungsprozesse zu beschleunigen. Der britische Protector RG Mk1, der im Juni 2025 ausgeliefert wurde, brachte KI-gestützte Missionsplanung mit sich, die Planungsaktivitäten komprimiert und persistente Aufklärung, Überwachung und Erkundung über längere Zeiträume ermöglicht. Frankreichs jüngste Finanzierung zur Skalierung KI-gestützter Drohnen unterstützt überwachte Autonomie, die menschliche Genehmigung beibehält, während Routinemanöver an Bordalgorithmen delegiert werden, um Sicherheit und Tempo zu verbessern. Schweden demonstrierte im Januar 2025 die Schwarmsteuerung von 100 unbemannten Luftfahrzeugsystemen und bewies, dass ein einzelner Bediener Aufgaben überwachen kann, für die herkömmliche Arbeitsabläufe mehrere Piloten erforderten, mit direkten Auswirkungen auf die Personalplanung.[1]Defense News, "Schweden stellt Drohnenschwarm vor, der mit Bodentruppen eingesetzt werden soll," defensenews.com Der Markt betont softwaredefinierte Nutzlasten und Autonomie-Stacks, die Wirkketten verkürzen und Personalrisiken in Umgebungen mit hoher Bedrohung durch Luftverteidigung senken.

EU-Aktionspläne zur Drohnen- und Drohnenabwehrsicherheit erschließen neue Programme

Der Aktionsplan der Europäischen Kommission, der im Februar 2026 veröffentlicht wurde, zielt darauf ab, die regulatorische Harmonisierung zu beschleunigen, um grenzüberschreitende Einsätze für Erkennungs- und Bekämpfungsprogramme zu unterstützen. Das NATO-Rahmenwerk zur Bekämpfung kleiner unbemannter Luftfahrzeugsysteme unterstützt gemeinsame Teststandards und die gemeinsame Bewertung von Störsendern, Abfangjägern und integrierten Radarsystemen zur Steuerung der Beschaffungsskalierung. Länder in Mittel- und Osteuropa setzen Drohnenabwehrsysteme zum Schutz von Stützpunkten und Energieknoten ein, und frühe Pilotprojekte informieren größere Beschaffungen im Rahmen von NATO-Übungen. Es bestehen weiterhin Lücken, da nicht alle Mitgliedstaaten relevante Anhänge in nationales Recht umgesetzt haben, was Timing- und Dokumentationsunterschiede aufrechthält, die regionale Einführungen im europäischen Markt für militärische unbemannte Fahrzeuge erschweren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Schwachstellen der elektronischen Kriegsführung in Führungs- und Kontrollverbindungen sowie GNSS-abhängigen Plattformen | -1.90% | Polen, baltische Staaten, Finnland; kaskadierendes NATO-Risiko | Kurz- bis mittelfristig (1–3 Jahre) |

| Fragmentierte Beschaffungsvorschriften und Lufttüchtigkeitszertifizierung in EU-Mitgliedstaaten | -1.30% | EU-27, akute Reibung in den Korridoren Deutschland–Frankreich–Polen–Italien | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von nicht-europäischen Halbleiter- und HF-Komponentenlieferketten, die Exportkontrollen unterliegen | -1.20% | Global, besonders ausgeprägt für deutsche, französische und britische Verteidigungsunternehmen | Mittel- bis langfristig (3–5 Jahre) |

| Steigende Lebenszykluskosten und Instandhaltungskosten fortschrittlicher autonomer unbemannter Systeme | -0.80% | EU-weit, am stärksten ausgeprägt für MALE/HALE-Betreiber (Vereinigtes Königreich, Frankreich, Deutschland, Italien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffungsvorschriften und Lufttüchtigkeitszertifizierung in EU-Mitgliedstaaten

Zertifizierungswege variieren je nach Land und Kategorie, was Reibungsverluste verursacht, die grenzüberschreitende Einsätze im europäischen Markt für militärische unbemannte Fahrzeuge verlangsamen. Nationale Testanforderungen, einschließlich elektromagnetischer Verträglichkeit und Kollisionsvermeidung in abgetrenntem Luftraum, erhöhen die Lieferantenkosten über verschiedene Rechtssysteme hinweg. Diese Unterschiede erhöhen die Lebenszykluskosten und erschweren die Instandhaltungsplanung für gemischte Flotten in multinationalen Brigaden, was die operative Effizienz und die langfristige Ressourcenzuweisung beeinträchtigt. Die NATO-STANAG-4586-Harmonisierung ist für Boden- und Marinesteuerungen noch nicht umfassend, was Multi-Vendor-Teams dazu zwingt, Schnittstellenarbeiten während der Integration selbst zu übernehmen. Das EU-Cybersicherheitsgesetz treibt die IEC-62443-Zertifizierung für industrielle Steuerungen voran, und viele Plattformen benötigen noch Nachrüstungen, um die erforderlichen Sicherheitsniveaus für Konnektivitäts- und Autonomiekomponenten zu erfüllen.

Cybersicherheits- und Schwachstellen der elektronischen Kriegsführung in Führungs- und Kontrollverbindungen sowie GNSS-abhängigen Plattformen

Anhaltende Störung und Täuschung in Osteuropa legen Befehlsverbindungen und Navigationskanäle offen, von denen viele unbemannte Systeme noch abhängen, was die Sortienzuverlässigkeit im europäischen Markt für militärische unbemannte Fahrzeuge beeinträchtigt. Polen verzeichnete im Januar 2025 entlang der Grenzen zu Belarus und Kaliningrad 2.732 GNSS-Störvorfälle, was auf nahezu kontinuierlichen Druck der elektronischen Kriegsführung in kritischen Korridoren hinweist. Programme betonen nun Trägheits- und visuelle Odometrie als Backup-Systeme und streben die Verschlüsselung von Telemetrie an, aber der Integrationsrückstand variiert bei Altflotten und neuen Beschaffungschargen. NATO-Leitlinien und nationale CERTs empfehlen mehrschichtige Verteidigungen, einschließlich gehärteter Bodenstationen, segmentierter Netzwerke und Firmware-Integritätsprüfungen für eingesetzte Autonomie-Stacks. Die Nachfrage hat sich hin zu modularem Schutz der elektronischen Kriegsführung verlagert, der über die Luft aktualisiert werden kann, um mit gegnerischen Techniken Schritt zu halten, ohne Fahrzeuge aus dem Dienst zu nehmen. Die Reifung von Galileos PRS bleibt ein politischer und implementierungsbezogener Schwerpunkt, und Betreiber pflegen diversifizierte Navigationsstrategien für missionskritische Einsätze in der Zwischenzeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Marinesysteme steigen aufgrund von Minenkriegsführungsimperativen

Unbemannte Luftfahrzeuge führten im Jahr 2025 mit einem Anteil von 76,86 %, während unbemannte Marinefahrzeuge voraussichtlich bis 2031 mit einem CAGR von 13,99 % expandieren werden, da die NATO Minenabwehr und Unterwassersicherheit in der Nordsee und im Baltikum priorisiert. Das belgisch-niederländische rMCM-Programm, das mit EUR 2,2 Milliarden (USD 2,56 Milliarden) bewertet wird, lieferte im März 2026 die ersten Schiffe und zielt darauf ab, die Kosten pro Mission um 50–60 % zu senken, indem risikoreiche Räumungsaufgaben von bemannten Rümpfen auf unbemannte Oberflächen- und Unterwasserfahrzeuge verlagert werden. Schwedens LUUV-Vertrag über SEK 60 Millionen (USD 6,3 Millionen) zielt auf GPS-gestörte Umgebungen mit KI-basierter Sonarklassifizierung ab, und Erprobungen im dritten Quartal 2026 werden längere Patrouillendauern und latenzarme Bedienüberwachung in Kaltwässern testen.[2]Janes, "Schwedens FMV vergibt Entwicklungs- und Demonstrationsvertrag an Saab für LUUV," janes.com Unbemannte Bodenfahrzeuge halten einen mittleren Anteil im Teenagerbereich, mit Wachstum in Logistik- und Kampfmittelbeseitigungsrollen, da Einheiten standardisierte Plattformen einsetzen, die Nutzlasten über offene Schnittstellen integrieren, um Wartungs- und Schulungsaufwand zu reduzieren. Der europäische Markt für militärische unbemannte Fahrzeuge sieht unbemannte Luftfahrzeuge weiterhin als Volumentreiber, da Gruppe-1- und Gruppe-2-Systeme schnell mit kommerziellen Komponenten und Dual-Use-Lieferketten skalieren, insbesondere dort, wo kein Betrieb jenseits der Sichtlinie erforderlich ist. Unbemannte Marinesysteme profitieren von NATO-zertifizierten Missionspaketen zur Minenerkennung und -neutralisierung und erhalten nun einen größeren Anteil der Kapitalbudgets, da maritime Engpässe Risikoprofile erhöhen.

Die Einführung unbemannter Marinefahrzeuge verändert die Flottenzusammensetzung, indem unbemannte Mutterschiffe mit autonomen Minenräumfahrzeugen kombiniert werden, um die Abdeckung zu erweitern, ohne Besatzungen improvisierten Sprengkörpern auszusetzen. Im Luftbereich verankert der britische Protector RG Mk1 die Modernisierung der Aufklärung, Überwachung und Erkundung durch KI-gestützte Planung, Multisensor-Ensembles und STANAG-4586-Kompatibilität, die die Zusammenarbeit mit NATO-Vermögenswerten ermöglicht. Bodenrobotik bleibt für Basislogistik und Kampfmittelbeseitigung unverzichtbar, und europäische Programme bevorzugen nun Autonomie-Kits, die über mehrere Fahrgestelle hinweg nachgerüstet werden können, um Investitionen zu schützen und Abhängigkeiten zu vermeiden. Der europäische Markt für militärische unbemannte Fahrzeuge unterstützt gemeinsame Führungs-, Kontroll- und Kontrollstationsstandards, damit Teams Fahrzeuge je nach Bedarf zwischen Aufklärung, Überwachung und Erkundung, Logistik und Ingenieursmissionen umverteilen können. Beschaffungsteams suchen plattformunabhängige Autonomieschichten, da langfristige Kosteneinsparungen aus der Wiederverwendung von Software und gemeinsamer Ausbildung über Formationen hinweg im europäischen Markt für militärische unbemannte Fahrzeuge resultieren.

Nach Betriebsmodus: Vollautonome Systeme gewinnen an Bedeutung durch Bandbreitenknappheit

Ferngesteuerte Systeme hielten im Jahr 2025 einen Anteil von 46,24 %, während vollautonome Plattformen voraussichtlich bis 2031 mit einem CAGR von 11,24 % expandieren werden, da umkämpfte Umgebungen der elektronischen Kriegsführung den Bedarf an bordeigenen Entscheidungsschleifen erhöhen, die nicht von konstanten Steuerungsverbindungen abhängen. Helsings CA-1 Europa demonstriert koordinierte Mehrplattform-Einsätze mit schnelleren Zykluszeiten, was mit dem NATO-Bestreben nach widerstandsfähigen Wirkketten übereinstimmt. Schwedens Demonstration eines Schwarms von 100 unbemannten Luftfahrzeugsystemen zeigte, dass ein Bediener komplexe Such- und Zuweisungsmuster über große Gebiete überwachen kann, was den Personalbedarf pro Sortie reduziert. Halbautonome Modi halten einen Anteil im mittleren Dreißigerbereich, da sie vorprogrammierte Routen mit menschlicher Genehmigung für wichtige Schritte ermöglichen und Geschwindigkeit und Aufsicht im europäischen Markt für militärische unbemannte Fahrzeuge ausbalancieren. Das Wachstum vollautonomer Systeme konzentriert sich auf Aufklärung, Überwachung und Erkundung sowie Logistik, wo Einsatzregeln keine unmittelbare menschliche Genehmigung erfordern und Autonomie enge Zeitpläne und spärliche Kommunikation unterstützt. Das EU-KI-Gesetz nimmt militärische Anwendungen aus, aber Streitkräfte definieren weiterhin operative Leitplanken, während sie auf NATO-Leitlinien zur Standardisierung ethischer und sicherheitsbezogener Praktiken warten.

Lieferanten bauen Autonomie-Stacks um überwachte Modi herum auf, die sicherstellen, dass ein Bediener eingreifen kann, was die Akzeptanz bei Kommandeuren und Beschaffungsbehörden in der europäischen Branche für unbemannte Fahrzeuge verbessert. Die standardisierte Übergabe der Steuerung von ferngesteuerten zu autonomen Modi wird in HF-umkämpften Gebieten zu einer Designanforderung, und Lufttüchtigkeitsbehörden befassen sich weiterhin mit Sicherheitsfällen für Mehrfahrzeugoperationen. Ausbildungspipelines umfassen Mensch-Maschine-Team-Übungen, damit Bediener sicherer überwachen können, und die Doktrin stimmt mit sinnvollen menschlichen Kontrollstandards für Einsatzentscheidungen überein. Im Prognosezeitraum wird die Einführung von Autonomie voraussichtlich von Aufklärung, Überwachung und Erkundung sowie Logistik auf Ingenieur- und Minenabwehrrollen ausgeweitet, wo bordeigene Verarbeitung und deterministische Verhaltensweisen das Missions-Timing im europäischen Markt für militärische unbemannte Fahrzeuge verbessern.

Nach Anwendung: Logistikmissionen übertreffen Kampfeinsätze aufgrund der Dringlichkeit der letzten Meile

Kampfanwendungen führten im Jahr 2025 mit einem Anteil von 35,67 %, während Logistik und Nachschub voraussichtlich bis 2031 mit einem CAGR von 10,14 % expandieren werden, da Streitkräfte das Risiko auf der letzten Meile reduzieren und Lieferzeitpläne in umkämpften Gebieten komprimieren. Deutschland setzt weiterhin Logistikkonzepte für unbemannte Bodenfahrzeuge ein, um Lasten von 500 bis 1.000 Kilogramm pro Sortie in Unterstützungsbereichen zu transportieren, den Fahrerbedarf zu reduzieren und die Nachschubversorgung zu beschleunigen. Aufklärung, Überwachung und Erkundung bleibt eine Säule mit einem Anteil im mittleren Zwanzigerbereich, da das Vereinigte Königreich den Protector RG Mk1 für persistente Überwachung, Multisensor-Geheimdiensterfassung und Aufklärungsaufgaben einsetzt. Kampfmittelbeseitigung und Minenabwehr sichern gemeinsam einen Anteil im mittleren bis hohen Teenagerbereich und nutzen die politische Klarheit, um autonome Systeme in Minenfeldern und Gefahrenzonen einzusetzen, wo das Personalrisiko am höchsten ist. Der europäische Markt für militärische unbemannte Fahrzeuge priorisiert Anwendungen, die messbare Zeiteinsparungen, reduziertes Risiko und hohen Instandhaltungswert liefern, und bevorzugt Logistik, Aufklärung, Überwachung und Erkundung sowie Minenabwehrrollen als frühe Anwender von Autonomie.

Mit verbesserter Autonomiezuverlässigkeit wird der europäische Markt für militärische unbemannte Fahrzeuge Missionsbibliotheken und Aufgabenpakete integrieren, damit Logistikdrohnen dynamisch umgeleitet werden und mit Aufklärungsressourcen koordiniert werden können, um Bedrohungen zu vermeiden. Kombinierte Waffenkonzepte verbinden Boden-unbemannte Bodenfahrzeuge, die Lasten tragen, mit Luftbegleit- und Überwachungsfahrzeugen, die Echtzeitsensorik anwenden, um sicherere Wege vorzuschlagen. Minenabwehrmissionen verzeichnen eine erhöhte Beschaffung autonomer Fahrzeuge, die die Exposition von Besatzungen reduzieren und vorhersehbare Kosten pro Räumung für die Budgetplanung bieten. Das Logistikwachstum wird voraussichtlich am stärksten in Grenzgebieten und Regionen mit kritischer Infrastruktur sein, die eine schnelle Nachschubversorgung unter dem Druck der elektronischen Kriegsführung erfordern. Darüber hinaus wird das Wachstum in Bereichen unterstützt, in denen dedizierte Drohnenkorridore oder Ausnahmegenehmigungen die Genehmigungszyklen im Rahmen der EASA-Rahmenbedingungen verkürzen.

Nach Fahrzeuggröße: Kleine Plattformen dominieren aufgrund verbrauchbarer Wirtschaftlichkeit

Kleine Fahrzeuge erfassten im Jahr 2025 41,23 % des europäischen Marktes für militärische unbemannte Fahrzeuge und entwickeln sich bis 2031 mit einem CAGR von 9,87 %, da Massenproduktion, kommerzielle Komponenten und kurze Ausbildungszyklen die Skalierung begünstigen. Das ukrainische Ziel von 7 Millionen Drohnen im Jahr 2026 veranschaulicht, wie hochvolumige kleine Systeme Verteidigungen sättigen und anhaltenden taktischen Druck erzeugen, was europäische Ansichten zur Kostenimposition und Abnutzungstoleranz prägt. Mittlere Fahrzeuge halten einen Anteil im hohen Zwanzigerbereich für hybride Missionen, die Aufklärung, Überwachung und Erkundung, Logistik und Präzisionswirkungen kombinieren. Große Plattformen wie MALE- und HALE-Systeme bleiben für strategische Aufklärung, Überwachung und Erkundung unverzichtbar, stehen aber aufgrund von Stückkosten und umfangreichen Lufttüchtigkeitsfällen unter Kapitalprüfung. Der europäische Markt für militärische unbemannte Fahrzeuge belohnt nun Designs, die über Nutzlasten und Größen hinweg angepasst werden können, um Autonomie, Ersatzteile und Ausbildung zu teilen.

Regulatorische Prozesse prägen auch den Mix, da SORA-basierte Genehmigungen Zeit für den Betrieb jenseits der Sichtlinie und komplexe Operationen hinzufügen. Gleichzeitig unterliegen viele kleine Drohnen unter 120 Metern leichteren Anforderungen oder klareren Ausnahmegenehmigungen, abhängig von der Mission und dem Luftraum. Betreiber bevorzugen es, kleine unbemannte Luftfahrzeugsysteme für lokale Aufklärung, Überwachung und Erkundung sowie Zielübergabe mit mittleren unbemannten Luftfahrzeugsystemen zu kombinieren, die schwerere Nutzlasten tragen, was eine flexible Sequenzierung von Missionsaufgaben ermöglicht. Die europäische Branche für unbemannte Fahrzeuge verzeichnet ein zunehmendes Interesse an gemeinsamen Steuerungen und visuellen Schnittstellen über Plattformen hinweg, das Bedienern ermöglicht, schnell zwischen Plattformen zu wechseln. Programme umfassen gehärtete Kommunikationsmodule für kleine Drohnen, um die Konnektivität unter Störbedingungen aufrechtzuerhalten und die Sortieabschlussraten in umkämpften Zonen zu erhöhen.

Geografische Analyse

Das Vereinigte Königreich entfiel im Jahr 2025 auf 28,45 % des europäischen Marktes für militärische unbemannte Fahrzeuge, unterstützt durch das Protector-RG-Mk1-Programm und konsistente NATO-Interoperabilitätsanforderungen, während Deutschland voraussichtlich die Expansion mit einem CAGR von 9,56 % bis 2031 anführen wird, angetrieben durch Loitering-Munitions- und kollaborative Luftfahrzeuginitiativen. Die Flottenmodernisierung des Vereinigten Königreichs betont KI-gestützte Aufklärung, Überwachung und Erkundung mit langer Ausdauer und STANAG-4586-Konformität, die gemeinsame Missionen unterstützt. Deutschlands Vergabe von EUR 540 Millionen (USD 629,10 Millionen) für Loitering-Munition im Februar 2026 verleiht dem schnellen Einsatz autonomer Teambildung Schwung.[3]Army Recognition, "Deutschland genehmigt EUR 540 Millionen Beschaffung von Mittelstrecken-Loitering-Munition von Helsing und Stark Defence," armyrecognition.com Polens Verteidigungsausgaben von 4,7 % des BIP finanzieren Drohnenabwehr und inländische Produktionslinien, die Lieferketten verkürzen und Massenproduktion unterstützen. Spanien investiert in inländische Drohnenwerke und bereitet sich auf Programme wie SIRTAP mit Flugzielen für 2026 vor, um souveräne Fähigkeiten bei mittelgroßen unbemannten Luftfahrzeugen aufzubauen.

Nordische Länder setzen weiterhin Pionierarbeit bei Autonomie in maritimen und arktischen Domänen durch robuste Forschung und Tests. Schwedens LUUV integriert KI-Navigation und Sonarklassifizierung mit Erprobungen, die für den Sommer 2026 geplant sind, um Langzeitmissionen in GPS-gestörten Gewässern zu validieren. Finnlands KI-WASP-Projekt weist EUR 45 Millionen (USD 52,40 Millionen) zu, um autonome Systeme in rauen Klimazonen zu verbessern und die teilstreitkraftübergreifende Zusammenarbeit bei unbemannten Fähigkeiten zu stärken. Mittel- und Osteuropa betont Drohnenabwehr und taktische Drohnen in nationalen Strategien, wobei Einsätze entlang von Grenzen und Küstengebieten Programmanforderungen und Ausbildung informieren. Der europäische Markt für militärische unbemannte Fahrzeuge erkennt an, dass nordische und Benelux-Erkenntnisse zur maritimen Autonomie und Minenabwehrpaketen in Beschaffungsvorlagen für breitere EU-Flotten eingearbeitet werden.

Industriepolitik und Lieferkettenresilienz spielen in der kontinentalen Planung eine herausragende Rolle. Das EU-Chips-Gesetz unterstützt fortschrittliche Halbleiterkapazitäten zur Verringerung externer Abhängigkeiten, während eine neue Fabrik in Deutschland eines führenden globalen Halbleiterherstellers zukünftige Abhilfemaßnahmen für Verteidigungselektronikprogramme signalisiert. Italien fördert die inländische UAV-Produktion durch Joint Ventures, die mit europäischen Partnern abgestimmt sind, und stärkt so die souveräne Kapazität und das Exportpotenzial. Mit verbesserter Interoperabilität zielt der europäische Markt für militärische unbemannte Fahrzeuge darauf ab, grenzüberschreitende Reibungsverluste zu reduzieren und die Sortiegenerierungsraten bei Luft-, Land- und Seemissionen zu erhöhen.

Wettbewerbslandschaft

Der europäische Markt für militärische unbemannte Fahrzeuge ist mäßig fragmentiert. Etablierte Großunternehmen wie Leonardo S.p.A., BAE Systems plc, Thales Group, Saab AB und Airbus SE halten aufgrund ihrer Integrationserfahrung und Zertifizierungstiefe in Luft-, Land- und Marinedomänen einen erheblichen kombinierten Anteil. Softwareorientierte Neueinsteiger erweitern ihren Einfluss mit KI-gestützter Autonomie, modularen Kits und Update-Pipelines, die die Zeit bis zur Fähigkeit und die Instandhaltungskosten reduzieren. Airbus hat die bemannte-unbemannte Teambildung mit Mindshare AI vorangetrieben, um Multisensor-Feeds in ein einheitliches Lagebild für schnellere Entscheidungsfindung durch Bediener zu fusionieren. Leonardos Industrieplan 2025–2029 weist erhebliches Kapital für Autonomie und kollaborative Systeme zu, einschließlich eines grenzüberschreitenden Joint Ventures zur Skalierung der inländischen UAV-Produktion. Lieferanten, die gesicherte Telemetrie, widerstandsfähige Positionsbestimmung, Navigation und Zeitgebung sowie zertifizierte Software-Pipelines nachweisen können, sind am besten positioniert, um langfristige Verträge im europäischen Markt für militärische unbemannte Fahrzeuge zu gewinnen.

Helsings Dynamik umfasst einen bedeutenden deutschen Vertrag, der im Februar 2026 für Loitering-Munition vergeben wurde, die mit kollaborativen Luftkampfkonzepten übereinstimmt, was die Bedeutung von Over-the-Air-Updates und schneller KI-Iteration für die Frontbereitschaft unterstreicht. Thales Group erweiterte seine Integration der elektronischen Kriegsführung durch den Erwerb autonomer Geräte im September 2025 und kombiniert Sensorik, Klassifizierung und Störung innerhalb dieser Plattformen. Rheinmetall AG beschleunigte im März 2025 die Entwicklung von PATH-Autonomie-Kits in Deutschland, den nordischen Ländern und dem Vereinigten Königreich, um bestehende Plattformen schneller für Logistik- und Ingenieursmissionen anzupassen. BAE Systems plc unterzeichnete im November 2025 ein Memorandum of Understanding mit Turkish Aerospace, um interoperable unbemannte Kampfluftfahrzeuge zu erkunden und NATO-konforme Teambildungskonzepte in umkämpftem Luftraum zu unterstützen. Die Trends im europäischen Markt für militärische unbemannte Fahrzeuge begünstigen Anbieter, die Programmgrundlagen mit NATO-Rahmenwerken abstimmen, um länderübergreifende Einsätze zu rationalisieren.

Saab ABs LUUV-Programm validiert Ansprüche auf maritime Autonomie und setzt Wettbewerber unter Druck, Ausdauer- und Klassifizierungsleistung in GPS-gestörten Bedingungen zu erreichen. Der Markt belohnt modulare Nutzlasten und gemeinsame Steuerungen, die Ausbildung standardisieren und Instandhaltungskosten über Flotten hinweg im europäischen Markt für militärische unbemannte Fahrzeuge reduzieren. Lieferanten, die die Konformität mit IEC 62443 und verwandten Cybersicherheits-Baselines nachweisen, stärken ihre Angebote für Programme, die gehärtete Verbindungen und authentifizierte Updates im Feld erfordern.

Marktführer im europäischen Markt für militärische unbemannte Fahrzeuge

Thales Group

BAE Systems plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Haushaltsausschuss des deutschen Bundestages genehmigte EUR 540 Millionen (USD 623,40 Millionen) für die Beschaffung von Kamikaze-Drohnen von den deutschen Herstellern Helsing und Stark Defence und sicherte damit fortschrittliche Verteidigungsfähigkeiten.

- Januar 2026: Die französische Verteidigungsbeschaffungsbehörde (DGA) vergab Verträge an Naval Group und Airbus Helicopters im Rahmen des SDAM-Programms zur Entwicklung und Lieferung von VTOL-UAVs für die operativen Bedürfnisse der französischen Marine.

- Januar 2026: Die französische Armee testet den wasserstoffbetriebenen Hermione-UGV, um die Entwicklung KI-geführter Kampfeinheiten bis 2027 voranzutreiben, mit Schwerpunkt auf Autonomie, Energieeffizienz und nahtloser Integration auf Einheitenebene durch rigorose Erprobungen zur Unterstützung der operativen und technologischen Bereitschaft.

Berichtsumfang des europäischen Marktes für militärische unbemannte Fahrzeuge

Unbemannte Fahrzeuge sind Plattformen, die von einem menschlichen Bediener ferngesteuert oder autonom von einem programmierten Bordcomputer navigiert werden können. Dieser Bericht untersucht Plattformen, die von den Streitkräften für verschiedene Missionen eingesetzt werden.

Der europäische Markt für militärische unbemannte Fahrzeuge ist nach Plattformtyp, Betriebsmodus, Anwendung, Fahrzeuggröße und Geografie segmentiert. Nach Plattformtyp ist der Markt in unbemannte Luftfahrzeuge, unbemannte Bodenfahrzeuge und unbemannte Marinefahrzeuge segmentiert. Nach Betriebsmodus ist der Markt in ferngesteuert, halbautonomisch und vollautonomisch segmentiert. Nach Anwendung ist der Markt in Aufklärung, Überwachung und Erkundung, Kampf, Logistik und Nachschub, Kampfmittelbeseitigung, Minenabwehr und sonstige segmentiert. Nach Fahrzeuggröße ist der Markt in klein, mittel und groß segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den europäischen Markt für militärische unbemannte Fahrzeuge in den wichtigsten Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Unbemannte Luftfahrzeuge |

| Unbemannte Bodenfahrzeuge |

| Unbemannte Marinefahrzeuge |

| Ferngesteuert |

| Halbautonomisch |

| Vollautonomisch |

| Aufklärung, Überwachung und Erkundung |

| Kampf |

| Logistik und Nachschub |

| Kampfmittelbeseitigung |

| Minenabwehr |

| Sonstige |

| Klein |

| Mittel |

| Groß |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Italien |

| Frankreich |

| Russland |

| Norwegen |

| Polen |

| Schweden |

| Übriges Europa |

| Nach Plattformtyp | Unbemannte Luftfahrzeuge |

| Unbemannte Bodenfahrzeuge | |

| Unbemannte Marinefahrzeuge | |

| Nach Betriebsmodus | Ferngesteuert |

| Halbautonomisch | |

| Vollautonomisch | |

| Nach Anwendung | Aufklärung, Überwachung und Erkundung |

| Kampf | |

| Logistik und Nachschub | |

| Kampfmittelbeseitigung | |

| Minenabwehr | |

| Sonstige | |

| Nach Fahrzeuggröße | Klein |

| Mittel | |

| Groß | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Norwegen | |

| Polen | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für militärische unbemannte Fahrzeuge im Jahr 2025 und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des europäischen Marktes für militärische unbemannte Fahrzeuge beträgt im Jahr 2025 USD 5,15 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 8,71 % über 2026–2031 USD 8,29 Milliarden erreichen.

Welches Land führt den europäischen Markt für militärische unbemannte Fahrzeuge an und welches wächst am schnellsten?

Das Vereinigte Königreich führt mit 28,45 % im Jahr 2025, während Deutschland mit einem prognostizierten CAGR von 9,56 % bis 2031 die schnellste Expansion verzeichnet.

Welches Plattformsegment führt und welches wächst in Europa am schnellsten?

Unbemannte Luftfahrzeuge führen mit 76,86 % im Jahr 2025, und unbemannte Marinefahrzeuge wachsen am schnellsten mit einem prognostizierten CAGR von 13,99 % bis 2031, angetrieben durch Minenabwehrprogramme.

Welche Anwendungen expandieren am schnellsten innerhalb europäischer Verteidigungsprogramme?

Logistik und Nachschub ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 10,14 % bis 2031, während Kampf mit 35,67 % im Jahr 2025 die größte Anwendung bleibt.

Wie entwickelt sich die Einführung von Autonomie in europäischen unbemannten Systemen?

Vollautonome Plattformen werden voraussichtlich mit einem CAGR von 11,24 % wachsen, da Bedingungen der elektronischen Kriegsführung und Bandbreitenbeschränkungen den Bedarf an bordeigenen Entscheidungsschleifen erhöhen, während ferngesteuerte Systeme einen führenden Anteil behalten.

Was sind die Hauptrisiken für den europäischen Markt für militärische unbemannte Fahrzeuge?

Fragmentierte Zertifizierung und Cybersicherheitsschwachstellen in Führungs- und Kontrollverbindungen sowie GNSS-Verbindungen sind die primären Hemmnisse, die Zeitpläne verlängern und gehärtete Architekturen sowie mehrschichtige Abwehrmaßnahmen der elektronischen Kriegsführung erfordern.

Seite zuletzt aktualisiert am: