Marktgröße und Marktanteil für vernetzte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

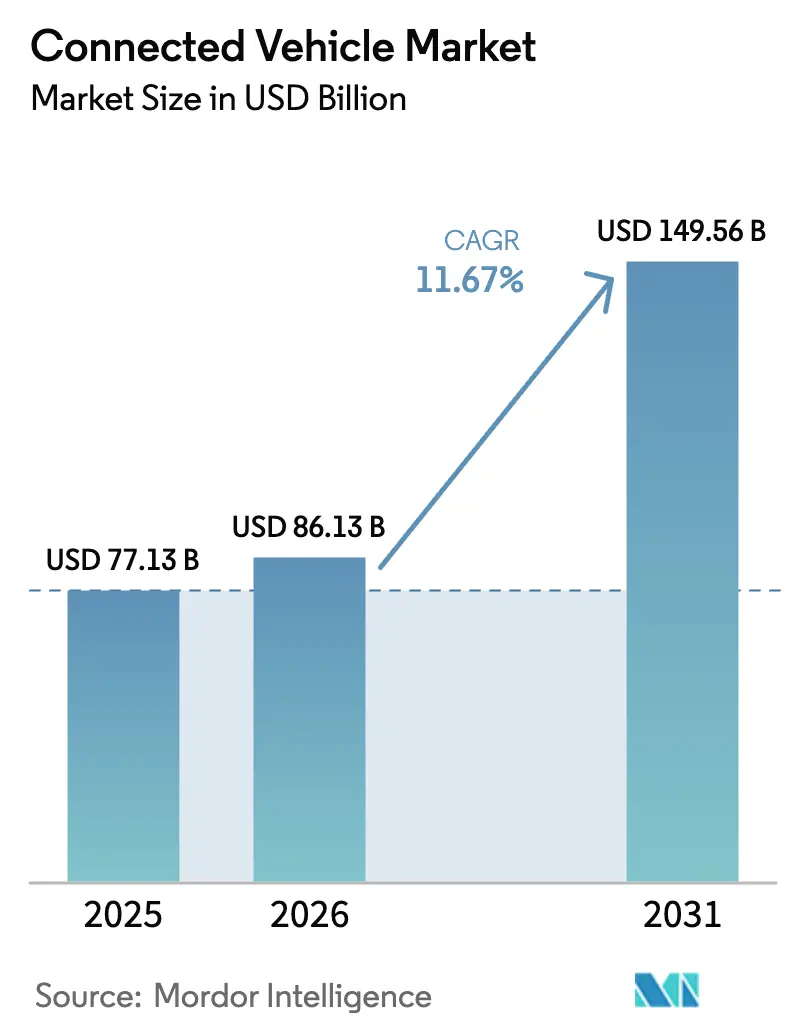

| Marktgröße (2026) | 86.13 Milliarden US-Dollar |

| Marktgröße (2031) | 149.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.67% CAGR |

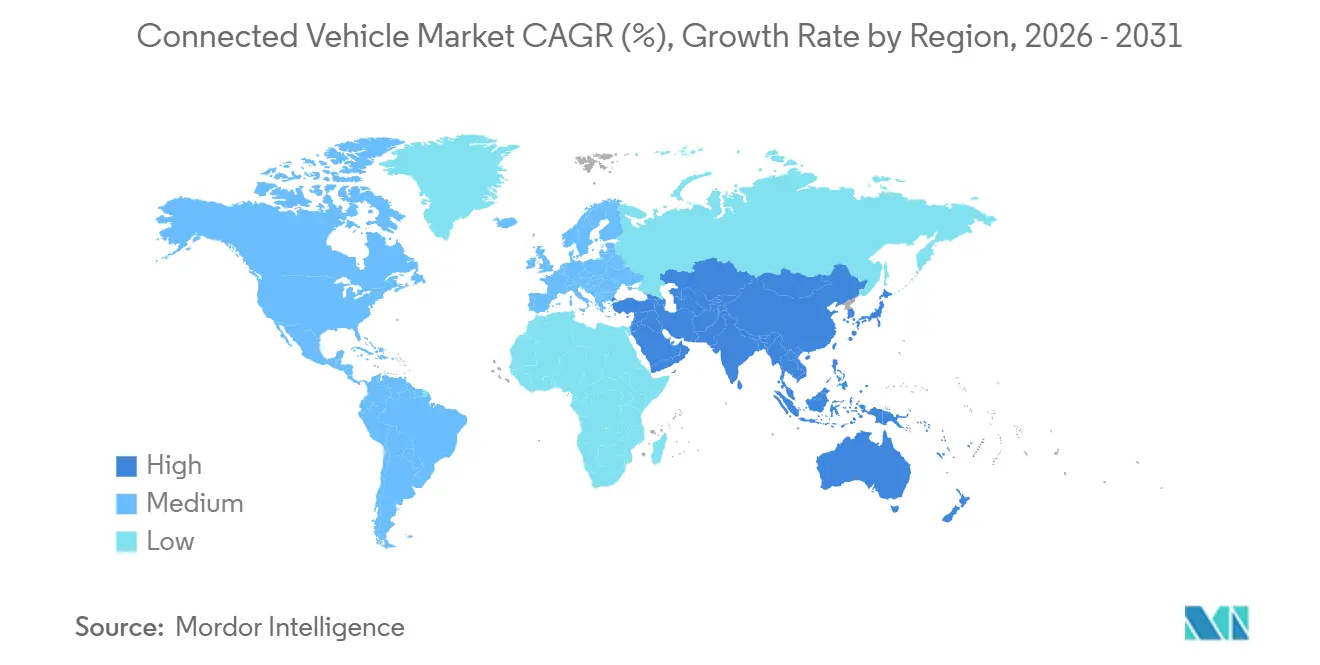

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Fahrzeuge von Mordor Intelligence

Die Marktgröße für vernetzte Fahrzeuge wird voraussichtlich von USD 77,13 Milliarden im Jahr 2025 auf USD 86,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,67 % über den Zeitraum 2026–2031 USD 149,56 Milliarden erreichen. Automobilhersteller überarbeiten ihre Geschäftsmodelle, monetarisieren Over-the-Air-Funktionen und schließen nutzungsbasierte Versicherungsallianzen, die sicheres Fahren belohnen und wiederkehrende Einnahmen generieren. Spektrumklarheit in den Vereinigten Staaten und Europa unterstützt nun umfangreiche Rollouts von Straßenrandeinheiten, während Mobilfunkanbieter und Tier-1-Zulieferer darum wetteifern, 4G- und 5G-Modems in zonale Fahrzeugarchitekturen zu integrieren. Cybersicherheitsmandate, insbesondere UNECE WP.29, erhöhen die Anforderungen an eingebettete Abwehrmechanismen und drängen OEMs zu Einzelanbieter-Stacks, die Konnektivität, Rechenleistung und Bedrohungserkennung vereinen. Gleichzeitig senkt die öffentliche Finanzierung für intelligente Infrastrukturprojekte in China, der EU und den Vereinigten Staaten das Einsatzrisiko für V2X-Anwendungen und verankert die langfristige Nachfrage nach Hochbandbreiten-Telematik.

Wichtigste Erkenntnisse des Berichts

- Nach Technologietyp führte 4G/LTE mit einem Marktanteil von 43,47 % am Markt für vernetzte Fahrzeuge im Jahr 2025, während 5G/C-V2X bis 2031 voraussichtlich mit einer CAGR von 11,69 % wachsen wird.

- Nach Anwendung hielt Sicherheit und Schutz im Jahr 2025 einen Anteil von 38,13 % an der Marktgröße für vernetzte Fahrzeuge, und Over-the-Air-Updates verzeichnen bis 2031 eine CAGR von 11,77 %.

- Nach Konnektivität entfielen auf integrierte Lösungen im Jahr 2025 ein Anteil von 45,52 % an der Marktgröße für vernetzte Fahrzeuge, während eingebettete Architekturen mit einer CAGR von 11,79 % expandieren.

- Nach Fahrzeugkonnektivität dominierte Fahrzeug-zu-Fahrzeug mit einem Marktanteil von 48,81 % am Markt für vernetzte Fahrzeuge im Jahr 2025, während Fahrzeug-zu-Netz voraussichtlich mit einer CAGR von 11,84 % beschleunigen wird.

- Nach Fahrzeugtyp erfassten Personenkraftwagen im Jahr 2025 einen Marktanteil von 73,34 % am Markt für vernetzte Fahrzeuge und verzeichneten zudem die schnellste Einführung mit einer CAGR von 11,72 % bis 2031.

- Nach Endmarkt hielten OEM-montierte Systeme im Jahr 2025 einen Anteil von 87,13 % an der Marktgröße für vernetzte Fahrzeuge und steigen weiterhin mit einer CAGR von 11,81 %, wodurch Nachrüstlösungen für den Aftermarket marginalisiert werden.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Marktanteil von 34,57 % am Markt für vernetzte Fahrzeuge, während Asien-Pazifik mit einer CAGR von 11,75 % bis 2031 der schnellste Aufsteiger ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Fahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale 5G-Rollouts zur Ermöglichung von V2X-Diensten mit hoher Bandbreite | +2.8% | Global, angeführt von China, Südkorea, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Regulatorische Mandate für eCall & Sicherheitstelematik | +2.3% | Europa, Russland, Indien, mit Ausstrahlungseffekten auf Brasilien und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Finanzierung intelligenter Infrastruktur | +2.1% | Vereinigte Staaten (IIJA-Korridore), EU (C-Roads), China (Neue Infrastruktur) | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach Infotainment & Konnektivität im Fahrzeug | +1.9% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| EV-zentrierte softwaredefinierende Fahrzeugarchitekturen | +1.7% | Global, konzentriert in Premium- und Elektrofahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Versicherungspartnerschaften zwischen Versicherungen und OEMs | +0.9% | Nordamerika, Vereinigtes Königreich, Italien, mit Pilotprojekten in Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale 5G-Rollouts zur Ermöglichung von V2X-Diensten mit hoher Bandbreite

Seit 2024 ermöglicht die 3GPP Release 16 Sidelink-Funktion direkte Fahrzeug-zu-Fahrzeug-Kommunikation mit extrem niedriger Latenz. Bis Ende 2025 wird China mit einer erheblichen Anzahl aktiver 5G-Basisstationen die Führung übernehmen, wobei viele Stationen C-V2X-Straßenrandfunktionen ermöglichen [1]„5G-Basisstationsstatistiken 2025,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn . Um die Fußgängersicherheit zu verbessern, stellte Südkorea im Jahr 2025 erhebliche Mittel bereit, um zahlreiche Kreuzungen mit V2X-Technologie mit niedriger Latenz auszustatten. In den USA unterstrich die Bundesstraßenverwaltung ihr Engagement für die Digitalisierung von Frachtkorridoren, indem sie 2025 mehrere Straßenrandeinheiten entlang einer wichtigen Autobahn hinzufügte [2]„Projekte zur beschleunigten Innovationsbereitstellung,” Bundesstraßenverwaltung, fhwa.dot.gov . Dank dieser Fortschritte können Fahrzeuge nun von Over-the-Air-Firmware-Updates, hochauflösender Kartierung und zeitnahen Gefahrenwarnungen profitieren.

Regulatorische Mandate für eCall & Sicherheitstelematik

Die delegierte Verordnung der Europäischen Kommission 2024/1180, die ab Januar 2025 gilt, verpflichtet alle neuen Leichtfahrzeuge, von leitungsvermitteltem eCall auf paketvermittelte IMS-Netzwerke umzusteigen, was den Austausch von 2G- und 3G-Modems durch 4G- oder 5G-Chipsätze erzwingt [3]„Delegierte Verordnung 2024/1180,” Europäische Kommission, ec.europa.eu . Indiens AIS-140-Änderung 3 erweitert die Anforderungen an Echtzeit-Tracking und Panikknopf bis April 2026 auf Personenkraftwagen und vertieft die Compliance-Nachfrage. Das ERA-GLONASS-Upgrade Russlands fügte 2024 LTE-Positionierung hinzu und festigte damit den regulatorischen Boden weiter. Diese Vorschriften garantieren eine Basiskonnektivität, erhöhen aber auch die Entwicklungskosten, da UNECE WP.29 Regulation 155 ein zertifiziertes Cybersicherheitsmanagementsystem vor der Typgenehmigung vorschreibt. Kleinere OEMs müssen nun mit Tier-1-Zulieferern zusammenarbeiten, die bereits über die ISO/SAE 21434-Zertifizierung verfügen, um wettbewerbsfähig zu bleiben.

Finanzierung intelligenter Infrastruktur in den Vereinigten Staaten, der Europäischen Union und China

In den letzten Jahren haben die Vereinigten Staaten im Rahmen ihres Infrastrukturinvestitions- und Beschäftigungsgesetzes erhebliche Mittel für intelligente Korridore bereitgestellt und mehrere C-V2X-Pilotprojekte in wichtigen Bundesstaaten wie Michigan, Ohio und Texas genehmigt. Die Europäische Union hat über ihre Fazilität „Connecting Europe” erhebliche finanzielle Mittel für digitale Verkehrsprojekte bereitgestellt und grenzüberschreitende C-Roads-Dienste ermöglicht. Die Nationale Entwicklungs- und Reformkommission Chinas, die intelligenten Transport als Eckpfeiler ihrer Initiative „Neue Infrastruktur” betrachtet, leitet über einen mehrjährigen Zeitraum erhebliche Investitionen in V2X. Solche öffentlichen Investitionen überbrücken das Henne-Ei-Dilemma für Straßenrandausrüstung und beschleunigen sowohl den Dienstleistungsausbau als auch die Nutzerakzeptanz.

Verbrauchernachfrage nach Infotainment & Konnektivität im Fahrzeug

Autokäufer verlangen heute nahtloses Smartphone-Mirroring, ununterbrochenes Streaming und kontinuierliche Funktionsaktualisierungen. In den letzten Jahren hat Samsungs HARMAN-Sparte die Lieferungen von Digital-Cockpit-Einheiten mit eingebetteten 5G-Modems erheblich gesteigert, was die wachsende Präferenz der OEMs für einheitliche Infotainment- und Konnektivitätslösungen unterstreicht. Tesla hat konsequent mehrere umfassende Software-Updates pro Jahr geliefert und damit die Vorstellung gestärkt, dass Autos sich ähnlich wie Smartphones weiterentwickeln sollten. Trotz der drohenden Gefahr von Abonnementmüdigkeit begegnen OEMs dieser durch die Bündelung von Datentarifen mit Leasingzahlungen oder Versicherungsprämien, um eine nachhaltige Nutzerbindung zu gewährleisten und Einnahmequellen nach dem Verkauf zu erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- & Datenschutzschwachstellen | -1.4% | Global, akut in Europa (DSGVO) und Kalifornien (CCPA) | Kurzfristig (≤ 2 Jahre) |

| Hohe Mobilfunkdatenkosten und OEM-MNO-Umsatzkonflikte | -1.1% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Halbleiter-Modem-Engpässe | -0.8% | Global, Versorgung konzentriert in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| DSRC vs. C-V2X-Spektrumunsicherheit | -0.6% | Vereinigte Staaten (gelöst 2024), Japan (laufende Debatte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- & Datenschutzschwachstellen

In jüngster Zeit meldete die Agentur der Europäischen Union für Cybersicherheit mehrere Exploits, die auf Gateways vernetzter Fahrzeuge abzielten. Dazu gehörten Angriffe auf Fernentriegelung und Wegfahrsperren, die mehrere Fahrzeugmodelle betrafen. Obwohl ISO/SAE 21434 einen Rahmen für Prozesse bietet, ergab ein TÜV-SÜD-Audit, dass ein erheblicher Teil der Tier-2-Zulieferer nicht vollständig konform war, was potenzielle Schwachstellen aufzeigt. Die Datenschutz-Grundverordnung (DSGVO) verhängt erhebliche Bußgelder und wirkt als Abschreckung gegen aggressive Datenmonetarisierung. Gleichzeitig ermächtigt der California Consumer Privacy Act Fahrer, die Löschung ihrer Fahrtaufzeichnungen zu beantragen, was nutzungsbasierte Versicherungsmodelle komplexer macht. Als Reaktion darauf implementieren Erstausrüster (OEMs) Hardware-Root-of-Trust-Module und Ende-zu-Ende-Verschlüsselung. Das Gewicht der Compliance verzögert jedoch den Rollout neuer Funktionen und lenkt Forschungs- und Entwicklungsbudgets in Richtung defensiver Entwicklungsmaßnahmen um.

Hohe Mobilfunkdatenkosten und OEM–MNO-Umsatzkonflikte

Vernetzte Fahrzeuge, die auf Karten, Diagnose und Streaming angewiesen sind, verbrauchen monatlich erhebliche Datenmengen. Dennoch bleiben die Großhandelspreise für 5G-Daten in zahlreichen Märkten relativ hoch. Während OEMs dazu neigen, Konnektivität in den Fahrzeugpreis zu bündeln, drängen Mobilfunkanbieter auf direkte Verträge mit Fahrern. Ihr Argument: OEMs fehlt die wesentliche Roaming- und Abrechnungsinfrastruktur. Im Jahr 2024 führten Streitigkeiten über Datentarifbedingungen zu einem längeren Stillstand für FordPass Connect in Europa, da Verhandlungen mit Vodafone stattfanden. Mit Blick auf die Zukunft könnte die bevorstehende Konsultation der Europäischen Kommission zum gerechten Zugang zu Fahrzeugdaten OEMs verpflichten, Verbrauchern die Wahl ihres Mobilfunkanbieters zu ermöglichen. Diese potenzielle Verschiebung erschwert nicht nur die Integration, sondern könnte auch die Dienstleistungsnutzung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: 5G-Übergang gestaltet Modem-Wirtschaft neu

Das 4G/LTE-Segment hielt im Jahr 2025 einen Anteil von 43,47 % an der Marktgröße für vernetzte Fahrzeuge und profitierte von ausgereiften Komponentenpreisen und globaler Netzabdeckung. 5G/C-V2X-Einheiten skalieren jedoch schnell mit einer CAGR von 11,69 % bis 2031, da OEMs Latenzverbesserungen anstreben, die für autonomes Fahren und fortschrittliche Fahrerassistenz entscheidend sind. Qualcomms Snapdragon X85, angekündigt im Jahr 2025, integriert Sidelink- und Millimeterwellen-Radios auf einem 4-Nanometer-Knoten, reduziert die Leistungsaufnahme um einen minimalen Betrag und senkt die Stücklistenkosten um USD 35 gegenüber früheren diskreten Designs. Ältere 3G- und 2G-Geräte werden eingestellt, was mit den Abschaltzeitplänen in den USA und der EU übereinstimmt, die einen weiteren Betrieb nicht mehr tragfähig machen.

Premium-Personenkraftwagen übernehmen 5G doppelt so häufig wie leichte Nutzfahrzeuge, aber Frachtbetreiber bevorzugen weiterhin robuste 4G-Chipsätze in Kombination mit elektronischen Fahrtenschreibern. Chinas Mandat für LTE-V2X in Fahrzeugen mit neuer Energie hält die 4G-Volumina hoch, während Europa direkt auf 5G NR-V2X setzt. Dual-Mode-Silizium, das Release 14 Sidelink und Release 17 Positionierung unterstützt, kostet jetzt nur noch USD 15 Aufpreis, gegenüber USD 50 im Jahr 2023, was globalen Plattformen hilft, sich über Regionen hinweg zu standardisieren. Mit zunehmenden Skaleneffekten erwartet der Markt für vernetzte Fahrzeuge, dass 5G-Modems den 4G-Anteil vor 2028 überholen und Lieferketten sowie Halbleiter-Roadmaps neu gestalten werden.

Nach Anwendung: OTA-Updates erschließen Software-Monetarisierung

Sicherheits- und Schutzdienste hielten im Jahr 2025 einen Anteil von 38,13 % an der Marktgröße für vernetzte Fahrzeuge, da regulatorische eCall-Mandate die Basisnachfrage sicherten. Over-the-Air-Updates verzeichnen mit einer CAGR von 11,77 % den schnellsten Anstieg, was den Übergang zu softwaredefinierten Fahrzeugen widerspiegelt, die Multi-Gigabyte-Firmware-Pakete empfangen können. Teslas Flotte allein lud im Jahr 2025 mehr als 4 Petabyte an Sensordaten hoch und ermöglichte so Cloud-Training und schnelle Funktionsveröffentlichungen. Fahrerassistenz verschmilzt mit V2X-Feeds, da BMWs Highway Assistant nun Echtzeit-Baustellen-Daten, die von Straßenrandeinheiten gestreamt werden, in adaptive Geschwindigkeitsprofile einbezieht.

Infotainment- und Mensch-Maschine-Schnittstellenfunktionen werden unter der Dominanz von Apple CarPlay und Android Auto zur Massenware, was die OEM-Differenzierung einschränkt. Mobilitäts- und Flottenmanagementanwendungen konsolidieren sich bei skalierten Anbietern, die Routing, Compliance und Wartung für Millionen von Nutzfahrzeugen optimieren. Gleichzeitig verlagern sich Telematik und Diagnose von Aftermarket-Dongles zu werkseitig installierten Gateways, die Gesundheitsdaten an Cloud-Analysen streamen und ungeplante Serviceeinsätze reduzieren. Traditionelle Anwendungssilos verschwimmen, da ein einziges Update Sicherheit, Fahrbarkeit und Unterhaltung in einer Nutzlast adressieren kann, was die wachsende Bedeutung einheitlicher Software-Pipelines unterstreicht.

Nach Konnektivität: Eingebettete Systeme gewinnen durch Cybersicherheitsanforderungen

Integrierte Head-Unit-Designs repräsentierten im Jahr 2025 einen Anteil von 45,52 % an der Marktgröße für vernetzte Fahrzeuge, da sie Infotainment und Telematik zur Komponenteneinsparung zusammenführen. Dennoch steigen eigenständige eingebettete Gateways mit einer CAGR von 11,79 %, da ISO/SAE 21434-Risikobewertungen die physische Trennung zwischen sicherheitskritischen Bussen und öffentlichen Netzwerken bevorzugen. Continentals 5G Hybrid V2X-Modul beherbergt sein Modem in einem gehärteten Gehäuse mit einer Hardware-Firewall, die laterale Bewegungen begrenzt, wenn ein Angreifer den Mobilfunk-Stack durchbricht.

Gebundene Architekturen, die auf Smartphone-Hotspots angewiesen sind, nehmen ab, da unzuverlässige Verbindungen Firmware-Push-Kampagnen verzögern. OEM-montierte Programme nutzen eingebettete Hardware, um jahrzehntelange Großhandels-Datenverträge auszuhandeln, Bandbreitenkosten zu senken und direkte Verbraucherbeziehungen zu festigen. Regionale Muster divergieren; Nordamerika und Europa übernehmen eingebettete Systeme, um strengen Datenschutzbestimmungen zu entsprechen, während kostensensible chinesische Volumenhersteller weiterhin integrierte Einheiten bevorzugen, die die Antennenanzahl reduzieren. Aftermarket-gebundene Dongles verbleiben in Schwerlastfahrzeugflotten, stehen jedoch vor der Obsoleszenz, da Regulierungsbehörden nicht zertifizierten Geräten das Schreiben in Fahrzeugnetzwerke untersagen.

Nach Fahrzeugkonnektivität: V2G erschließt Netzdienstleistungserlöse

Fahrzeug-zu-Fahrzeug-Kommunikation erfasste im Jahr 2025 einen Marktanteil von 48,81 % am Markt für vernetzte Fahrzeuge und nutzte Release 14 Sidelink, um Geschwindigkeit und Kurs zehnmal pro Sekunde innerhalb eines 300-Meter-Radius zu übertragen. Versorgungsunternehmen richten nun ihren Blick auf Fahrzeug-zu-Netz, das schnellste Segment mit einer CAGR von 11,84 %, da bidirektionales Laden erneuerbare-energielastige Netze stabilisiert. ISO 15118-20 ermöglicht Plug-and-Charge-Sitzungen, bei denen ein Ford F-150 Lightning-Besitzer automatisch einen Laststeuerungsvertrag unterzeichnen und USD 800 pro Jahr verdienen kann, indem er überschüssige Energie ins Netz einspeist.

Die Nutzung von Fahrzeug-zu-Infrastruktur wächst in Chinas intelligenten Korridoren, wo mehr als 1.200 Kreuzungen Signal-Phasen-und-Timing-Nachrichten übertragen und Pendelzeiten verkürzen. Fahrzeug-zu-Fußgänger-Pilotprojekte in Japan senden Kollisionswarnungen an Smartphones von Radfahrern und Schulkindern. Zusammen erfordern diese Modi eine strenge Interoperabilität, damit ein Fahrzeug, das von Deutschland nach Frankreich fährt, ohne Paketverlust von ETSI ITS-G5 auf 3GPP C-V2X wechseln kann. Der Trend drängt OEMs zu modularer Telematik, die firmware-seitige Protokollwechsel über die Luft ermöglicht.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Einführungsgeschwindigkeit

Personenkraftwagen lieferten im Jahr 2025 einen Marktanteil von 73,34 % am Markt für vernetzte Fahrzeuge und steigen weiterhin mit einer CAGR von 11,72 % aufgrund der Verbrauchernachfrage nach Infotainment und regulatorischen Mandaten. Leichte Nutzfahrzeuge verzeichnen ähnliches Wachstum, da E-Commerce-Giganten auf Echtzeit-Telematik angewiesen sind, um Lieferkosten zu senken und den Batteriezustand zu verfolgen. Mittelgroße und schwere Lkw integrieren Konnektivität, um Vorschriften für elektronische Fahrtenschreiber zu erfüllen, vorbeugende Wartung zu optimieren und die Routeneinhaltung zu verbessern.

Elektrische Antriebsstränge intensivieren den Datenbedarf, da das Batteriemanagement auf kontinuierliche Cloud-Analysen angewiesen ist. Amazons Rivian-Lieferflotte meldete nach der Aktivierung des dynamischen Routings einen erheblichen Rückgang der Kosten pro Paket, was zeigt, wie sich Konnektivität in der Logistik auszahlt. Geografien divergieren: Europas eCall deckt Fahrzeuge unter 3,5 Tonnen ab und überlässt schweren Fahrzeugen die freiwillige Übernahme von Telematik, während China Beidou-verknüpfte Mobilfunkmodule für alle neuen Nutzfahrzeuge vorschreibt. Autonome Shuttle-Pilotprojekte in Singapur und Dubai zeigen weiter, wie unerschütterliche Konnektivität höhere Automatisierungsgrade unterstützt.

Nach Endmarkt: OEM-Integration marginalisiert den Aftermarket

OEM-montierte Lösungen besaßen im Jahr 2025 einen Anteil von 87,13 % an der Marktgröße für vernetzte Fahrzeuge und expandierten mit einer CAGR von 11,81 %, da Automobilhersteller lebenslange Kundenbeziehungen anstreben, die durch Datendienste gespeist werden. Werkseitige Gateways greifen auf proprietäre CAN-Nachrichten zu und ermöglichen sichere Over-the-Air-Updates, was OEM-Programmen wie General Motors' OnStar einen Funktionsumfang verleiht, den Aftermarket-Plugins nicht erreichen können.

Aftermarket-Geräte bedienen weiterhin ältere Nutzfahrzeugflotten, die compliance-orientierte Protokollierung und grundlegendes Tracking benötigen. Abschaltzeitpläne von Mobilfunkanbietern und steigende Cybersicherheitsvorschriften bedrohen jedoch diese Plug-in-Modelle. Regionale Wirtschaftlichkeit prägt die Einführung; Nordamerika und Europa tendieren zu OEM, da Datenschutzgesetze Drittanbieter-Gateways entmutigen, während kostenbewusste Verbraucher in Teilen Südamerikas ältere Fahrzeuge weiterhin nachrüsten. Insgesamt neigt der Markt für vernetzte Fahrzeuge entschieden zu eingebetteter, werkseitig installierter Hardware, die der Automobilhersteller von der Wiege bis zur Bahre kontrolliert.

Geografische Analyse

Geografische Analyse

Europa dominierte im Jahr 2025 mit einem Marktanteil von 34,57 % am Markt für vernetzte Fahrzeuge. Dieser Anstieg wurde durch die Fristen für die eCall-Paketvermittlungsmigration und den Einsatz zahlreicher C-Roads-Straßenrandeinheiten angetrieben. Diese Einheiten streamen Gefahrenwarnungen durch Deutschland, Österreich und die Niederlande. Deutschland verfügt über die höchste Dichte mit einer erheblichen Anzahl aktiver Einheiten entlang seiner Autobahnkorridore. Im Gegensatz dazu kämpft das Vereinigte Königreich mit Verzögerungen aufgrund regulatorischer Unterschiede nach dem Brexit. Südeuropäische Nationen übernehmen langsamer, gehemmt durch den Widerstand der Verbraucher gegen Abonnementgebühren.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 11,75 %, da China LTE-V2X für Fahrzeuge mit neuer Energie vorschreibt und in V2X-Infrastruktur in Wuxi, Changsha und Chongqing investiert. Wuxis 1.200 Straßenrandeinheiten reduzierten im Jahr 2025 Kreuzungsunfälle und bewiesen Sicherheitsvorteile. Japan und Südkorea finanzieren städtische V2X-Pilotprojekte, die Hunderte von Kreuzungen nachrüsten, während Indiens AIS-140-Änderung 3 das Echtzeit-Tracking bis 2026 auf Personenkraftwagen ausweitet und einen Compliance-Treiber hinzufügt.

Wettbewerbslandschaft

Da Halbleiterunternehmen, erstklassige Integratoren und Mobilfunkanbieter zunehmend konvergieren, verschärft sich der Wettbewerb. In einem für die nahe Zukunft geplanten Schritt wird Qualcomm in Zusammenarbeit mit BMW seinen Snapdragon Ride Pilot vorstellen. Diese Innovation verbindet 5G-Modems mit autonomem Computing und bietet schlüsselfertige Level-3-Fähigkeiten. Dieser mutige Schritt setzt Rivalen wie NXP und Infineon unter Druck, ihr Integrationsspiel zu verbessern. Gleichzeitig konsolidiert Continentals 5G Hybrid V2X Modem-, GNSS- und Firewall-Funktionalitäten in einem einzigen Modul und verkürzt die Markteinführungszeit des OEMs. Tesla hingegen geht seinen eigenen Weg, besitzt seinen Over-the-Air-Stack vollständig und hält Daten zurück. Diese Strategie positioniert Tesla nicht nur zur Nutzung der Software-Monetarisierung, sondern distanziert es auch von potenziellen Ökosystem-Kooperationen.

Chinesische Chiphersteller, angeführt von Huaweis HiSilicon, nutzen den Kirin 990A, um Wettbewerber beim Preis zu unterbieten. Strenge Exportkontrollen behindern jedoch ihren Zugang zu fortschrittlichen Fertigungsknoten und begrenzen Leistungsverbesserungen in Hochklassefahrzeugen. Mobilfunknetzgiganten wie AT&T, die nun eine erhebliche Anzahl vernetzter Fahrzeuge bedienen, erweitern ihren Horizont. Sie vertiefen sich in Analysen, prognostizieren Batterieausfälle und orchestrieren Firmware-Updates und dringen damit in Territorium ein, das traditionell von OEM-Telematik dominiert wird.

Zertifizierung entwickelt sich zu einer entscheidenden Preisstrategie. Zulieferer, die ISO/SAE 21434 und UNECE WP.29-Konformität erlangen, können bemerkenswerte Aufschläge verlangen, da sie OEM-Homologationszyklen beschleunigen können. Patentbestände spielen ebenfalls eine entscheidende Rolle: Qualcomms Portfolio verfügt über eine erhebliche Anzahl erteilter C-V2X-Patente, was den Weg für konsistente Lizenzeinnahmen ebnet, die weit über den bloßen Siliziumverkauf hinausgehen.

Marktführer der Branche für vernetzte Fahrzeuge

Continental AG

Robert Bosch GmbH

Qualcomm Technologies Inc.

Harman International (Samsung)

Visteon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Tata Motors präsentierte den Sierra mit 5G-fähiger Architektur und Over-the-Air-Update-Fähigkeit, während Tesla damit begann, seine Full Self-Driving (Supervised)-Software an globale Flotten zu verteilen.

- Juni 2025: Oppo lizenzierte seine 5G-Mobilfunkpatente an Volkswagen, und LG Innotek stellte ein automobiles 5G-Modul vor, das einen Satelliten-Fallback für die Abdeckung im ländlichen Raum integriert.

- Juli 2024: HARMAN und CARIAD haben den App-Store im Fahrzeug der Volkswagen-Gruppe erheblich erweitert und bieten nun eine breite Auswahl an Anwendungen an. Diese Erweiterung zielt darauf ab, Nutzern ein umfassenderes und bereichertes Erlebnis zu bieten, das verschiedene Bedürfnisse wie Unterhaltung, Navigation und Fahrzeugmanagement abdeckt. Durch die Integration einer Vielzahl von Apps strebt die Zusammenarbeit danach, Komfort, Konnektivität und die allgemeine Zufriedenheit von Fahrern und Passagieren zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für vernetzte Fahrzeuge als alle werkseitig hergestellten Personen- und Nutzfahrzeuge, die über eingebettete, integrierte oder angebundene Lösungen bidirektional mit externen Netzwerken kommunizieren und dabei V2X, Telematik, Infotainment, Diagnose, Mobilität sowie Over-the-Air-Update-Dienste abdecken.

Ausschluss aus dem Geltungsbereich: Reine Nachrüst-Dongles und eigenständige Navigationsgeräte fallen nicht unter die Definition.

Segmentierungsübersicht

- Nach Technologietyp

- 5G / C-V2X

- 4G / LTE

- 3G

- 2G

- Nach Anwendung

- Fahrerassistenz (ADAS)

- Sicherheit und Schutz

- Telematik & Diagnose

- Infotainment & Mensch-Maschine-Schnittstelle

- Mobilität & Flottenmanagement

- Over-the-Air (OTA) Updates

- Nach Konnektivität

- Integriert

- Eingebettet

- Gebunden

- Nach Fahrzeugkonnektivität

- Fahrzeug-zu-Fahrzeug (V2V)

- Fahrzeug-zu-Infrastruktur (V2I)

- Fahrzeug-zu-Fußgänger (V2P)

- Fahrzeug-zu-Cloud (V2C)

- Fahrzeug-zu-Netz (V2G)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Endmarkt

- OEM-Montiert

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Automobilhersteller, Tier-1-Modullieferanten, Mobilfunknetzbetreiber und Politikexperten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten angenommene Telematik-Ausstattungsraten, regionsspezifische ASP-Entwicklungen, regulatorische Zeitpläne und 5G-C-V2X-Rollout-Meilensteine und schlossen damit Lücken, die öffentliche Daten hinterlassen hatten.

Desk Research

Wir begannen mit relevanten Datensätzen von Regulierungsbehörden wie der NHTSA, UNECE WP.29 und EU-eCall-Registern und ergänzten diese anschließend mit Statistiken aus ACEA-Produktionsbüchern, ITU-4G/5G-Penetrationsreihen, OICA-Fahrzeugbestandsdaten und GSMA-V2X-Deployment-Trackern. Jahresberichte und 10-Ks halfen uns dabei, Modelleinführungen, Konnektivitäts-Take-Rates und durchschnittliche Verkaufspreise zu erfassen, während Dow Jones Factiva und D&B Hoovers ergänzende Unternehmensinformationen lieferten. Diese Quellen veranschaulichen unser Fundament; zahlreiche weitere offene und kostenpflichtige Referenzen unterstützten Faktenprüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau begann mit der Leicht- und Schwerlastfahrzeugproduktion 2024, der länderspezifischen Konnektivitätsdurchdringung und gewichteten ASPs; die Ergebnisse wurden anschließend durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und stichprobenartige OEM-Kanalprüfungen plausibilisiert. Zu den wichtigsten Variablen zählen vorgeschriebene eCall-Ausrüstungszeitpläne, 5G-Basisstationsdichte, EV-Verkaufsmix (der zu höherer Konnektivität tendiert), Vorlaufzeiten für Cybersicherheitsvorschriften und durchschnittliche Datentarif-Kostenentwicklungen. Eine multivariate Regression auf Basis dieser Treiber prognostiziert die Nachfrage bis 2030, während Szenarioanalysen Anpassungen für Chipsatz-Engpässe oder verzögerte Gesetzgebung vornehmen. Etwaige Bottom-up-Defizite werden durch kalibrierte Elastizitätsfaktoren ausgeglichen, die anhand früherer Telematikwellen benchmarkt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Scans, analytisches Peer-Review und abschließende Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Spektrumentscheidungen, Großrückrufe oder Schwankungen von >10 % bei vierteljährlichen Lieferungen ausgelöst werden, um sicherzustellen, dass Käufer unsere neuesten geprüften Zahlen erhalten.

Warum Mordors Baseline für vernetzte Fahrzeuge Vertrauen verdient

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Leistungskörbe, Preisstufen und Aktualisierungszyklen wählen. Unsere disziplinierte Bereichsauswahl und treiberspezifische Modellierung halten Schätzungen reproduzierbar und transparent.

Wesentliche Treiber für Abweichungen sind in der Regel die Einbeziehung von Nachrüst-Dongles, abweichende ASP-Annahmen für 5G-Module oder die Behandlung von Nutzfahrzeugflotten. Einige Herausgeber extrapolieren aus Pilotprogrammen, ohne die Akzeptanz zu validieren, während andere einheitliche globale Preise anwenden. Mordors Modell, das auf verifizierten Ausstattungsraten und regionsspezifischen Preiskurven basiert, vermeidet solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 87,32 Mrd. (2025) | Mordor Intelligence | - |

| USD 98,39 Mrd. (2024) | Global Consultancy A | Schließt Nachrüstgeräte ein und bündelt Datendienst-Umsätze direkt in den Hardware-Wert |

| USD 14,49 Mrd. (2025) | Industry Journal B | Zählt ausschließlich eingebettete Telematik-Steuergeräte, schließt integrierte und angebundene Lösungen aus |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verankerung jedes Schritts in beobachtbaren Produktions-, Regulierungs- und Technologieadoptionsmetriken eine ausgewogene, entscheidungsreife Baseline liefert, die Stakeholder replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für vernetzte Fahrzeuge im Jahr 2026?

Der Markt für vernetzte Fahrzeuge wird im Jahr 2026 auf USD 86,13 Milliarden geschätzt und soll bis 2031 auf USD 149,56 Milliarden expandieren, mit einer CAGR von 11,67 % über den Prognosezeitraum (2026–2031).

Welche Region führt bei der Einführung von Fahrzeug-zu-Infrastruktur-Diensten?

Europa führt dank 1.200 C-Roads-Straßenrandeinheiten und strengen eCall- und Cybersicherheitsmandaten, die kontinuierliche Investitionen in V2X-Korridore fördern.

Wie schnell expandiert Asien-Pazifik bei vernetzten Fahrzeugen?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 11,75 %, angetrieben durch Chinas LTE-V2X-Mandat und hohe öffentliche Ausgaben für intelligente Verkehrsprojekte.

Warum wachsen eingebettete Telematik schneller als integrierte Einheiten?

ISO/SAE 21434 und UNECE WP.29-Cybersicherheitsvorschriften bevorzugen eigenständige Gateways, die sicherheitskritische Netzwerke isolieren, und drängen OEMs zu eingebetteten Designs, die mit einer CAGR von 11,79 % wachsen.

Welches Geschäftsmodell dominiert bei der Bereitstellung vernetzter Fahrzeuge?

OEM-montierte Systeme machen 87,13 % der Bereitstellungen im Jahr 2025 aus und geben Automobilherstellern die durchgängige Kontrolle über Hardware, Software und Datendienste nach dem Verkauf.

Wie verbessert 5G die Fähigkeiten vernetzter Fahrzeuge?

5G ermöglicht Sidelink-Kommunikation unter 20 Millisekunden und Hochbandbreiten-Firmware-Streaming, unterstützt fortschrittliche Fahrerassistenz und bidirektionale Ladedienste, die 4G nicht zuverlässig aufrechterhalten kann.

Seite zuletzt aktualisiert am: