Marktgröße und Marktanteil für militärische unbemannte Bodenfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

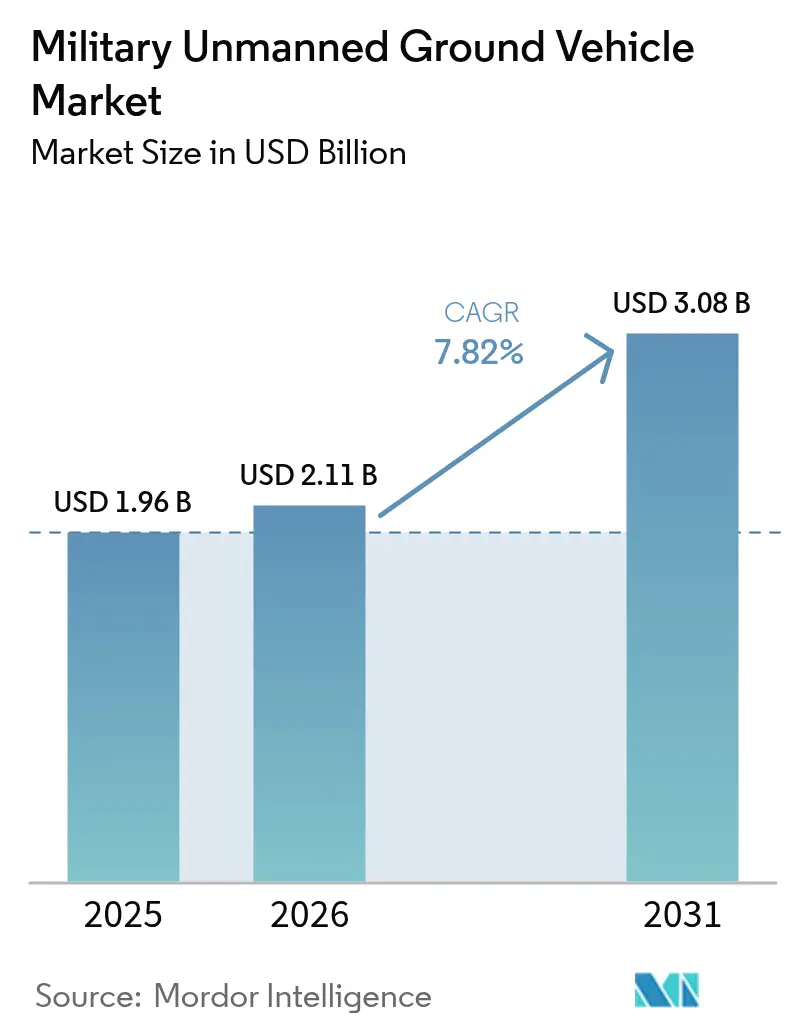

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für militärische unbemannte Bodenfahrzeuge von Mordor Intelligence

Die Marktgröße für militärische UGV wird voraussichtlich von 1,96 Milliarden USD im Jahr 2025 auf 2,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,82 % über den Zeitraum 2026–2031 einen Wert von 3,08 Milliarden USD erreichen. Die starke Nachfrage nach autonomen Plattformen, die Soldaten vor improvisierten Sprengvorrichtungen, Munitionssplittern und Handwaffenbeschuss schützen, bietet Umsatzchancen. Schnelle Fortschritte in der künstlichen Intelligenz, der Sensorfusion und dem Edge-Computing erweitern die Einsatzprofile von der Aufklärung bis zur Kampflogistik. Erhöhte geopolitische Risiken in Osteuropa und im Indo-Pazifik treiben dringende Beschaffungszyklen voran, während die zunehmende Realisierbarkeit der Zusammenarbeit zwischen bemannten und unbemannten Systemen die taktische Doktrin neu gestaltet. Die Wettbewerbsintensität bleibt moderat, da Hauptauftragnehmer auf klassifizierte Integrationsfähigkeiten angewiesen sind, während spezialisierte Robotikunternehmen durch Partnerschaften, die auf elektronische Kriegsführung (EW)-resiliente Autonomie ausgerichtet sind, Innovationen einbringen.

Wichtigste Erkenntnisse des Berichts

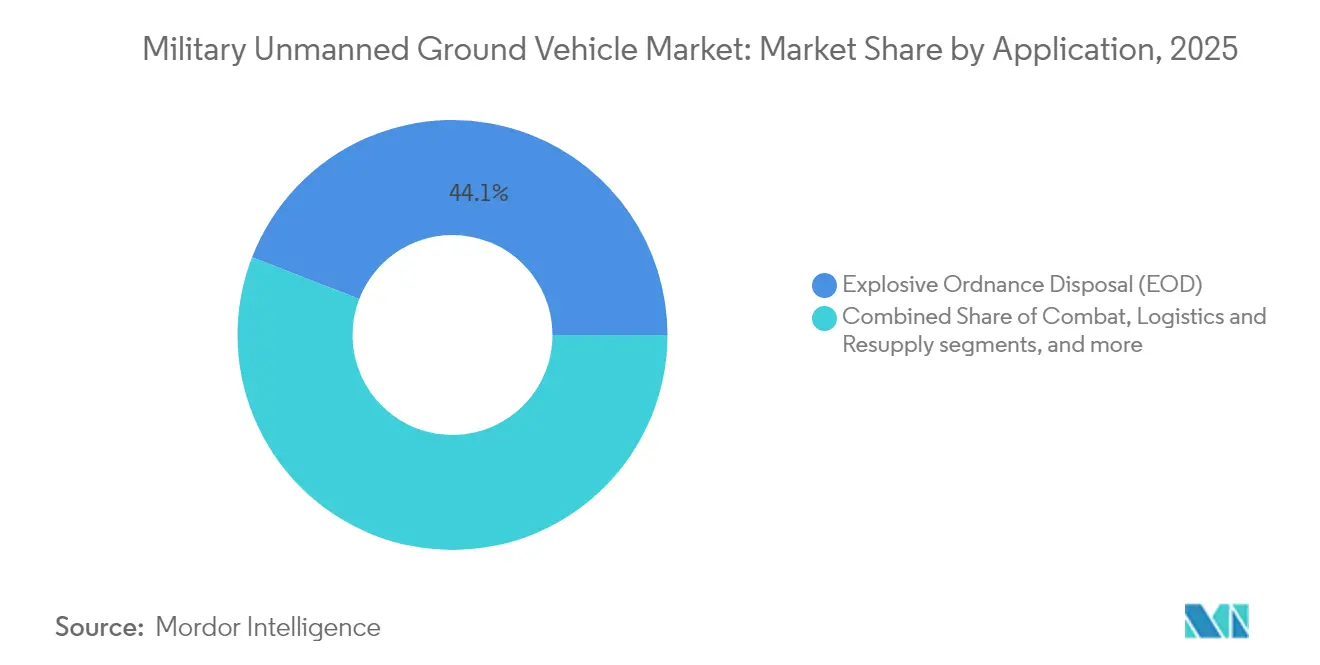

- Nach Anwendung hielt die Kampfmittelbeseitigung (EOD) im Jahr 2025 einen Marktanteil von 44,12 % am Markt für militärische UGV; Aufklärung, Überwachung und Erkundung (ISR) soll bis 2031 mit einer CAGR von 10,05 % wachsen.

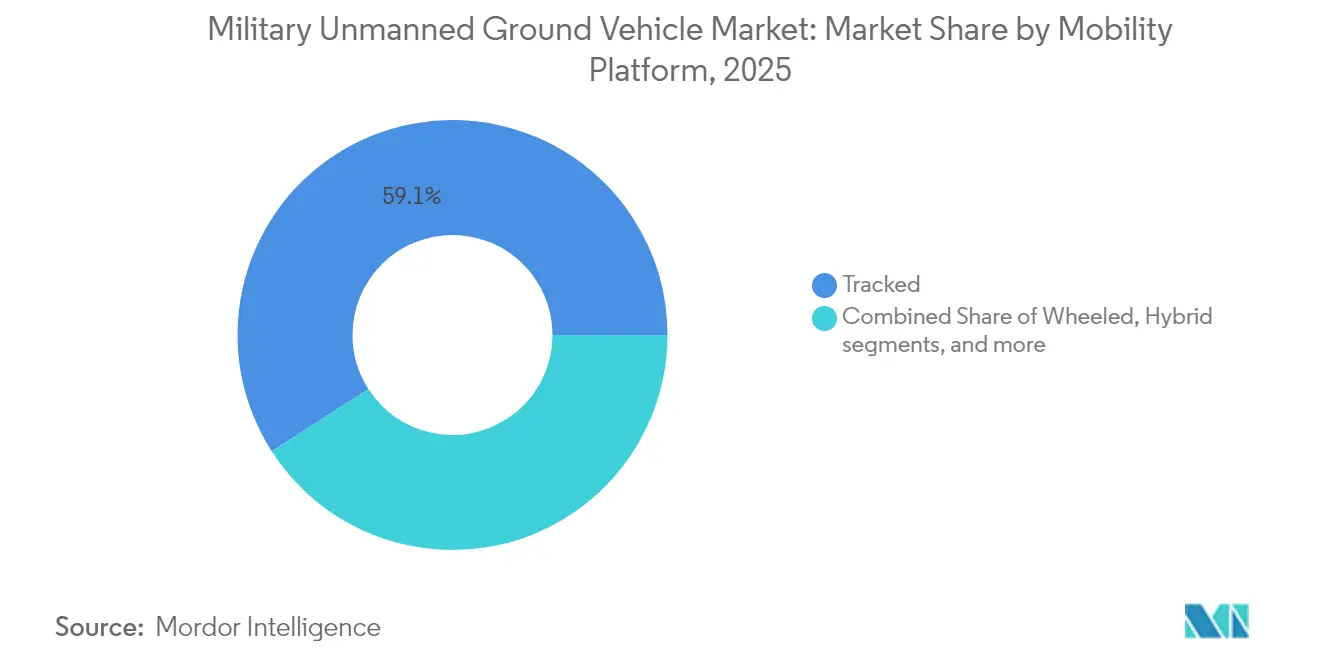

- Nach Mobilitätsplattform führten Kettenfahrzeuge im Jahr 2025 mit einem Anteil von 59,10 %, während Radplattformen voraussichtlich bis 2031 mit einer CAGR von 8,21 % wachsen werden.

- Nach Betriebsmodus entfielen im Jahr 2025 68,10 % des Marktanteils auf ferngesteuerte Fahrzeuge, während halbautonome Plattformen im Prognosezeitraum mit einer CAGR von 8,25 % wachsen werden.

- Nach Gewichtsklasse dominierten kleine Systeme im Jahr 2025 mit einem Anteil von 44,00 %, und mittlere Systeme sollen bis 2031 eine CAGR von 9,28 % verzeichnen.

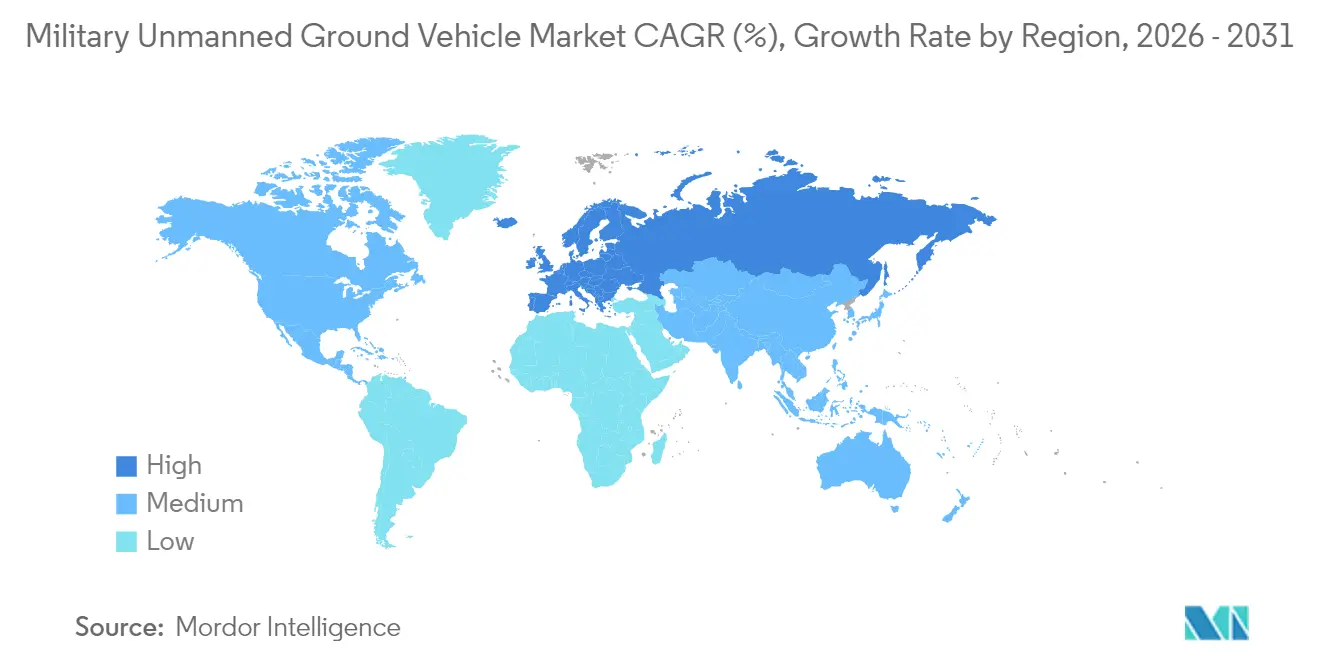

- Nach Geografie erzielte Nordamerika im Jahr 2025 38,10 % des Umsatzes; für Europa wird bis 2031 eine CAGR von 8,29 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische unbemannte Bodenfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsbudgets der Länder der Nordatlantikvertrags-Organisation (NATO) und der Indo-Pazifik-Nationen | +1.80% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fokus auf Soldatensicherheit treibt autonome Kampf- und Logistikplattformen voran | +1.50% | Global, insbesondere USA, Israel, europäische NATO-Mitglieder | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei KI-gestützter Sensorfusion und autonomer Navigation | +1.30% | Global, angeführt von USA, China, europäischen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Doktrin der Zusammenarbeit zwischen bemannten und unbemannten Systemen in Multi-Domain-Operationen | +1.10% | NATO-Länder, Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach elektronische Kriegsführung (EW)-resilienten Boden-Relaisknoten | +0.90% | Global, Priorität in umkämpften Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Klimakatastrophen-Ingenieursmissionen schaffen Dual-Use-Nachfrage | +0.60% | Global, Schwerpunkt auf katastrophengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verteidigungsbudgets der NATO und der Indo-Pazifik-Nationen

Das Bekenntnis der Verbündeten, mindestens 2 % des BIP für Verteidigung auszugeben, lenkt beispielloses Kapital in autonome Bodenplattformen. Der Verteidigungsinnovationsbeschleuniger der NATO leitet 1,2 Milliarden USD in kooperative Robotikprojekte, die Skaleneffekte bei Sensoren, Antriebssträngen und sicherer Kommunikation versprechen.[1]Quelle: NATO-Pressestelle, „Die NATO startet den Verteidigungsinnovationsbeschleuniger für den Nordatlantik”, nato.int Australien stellt im Rahmen seines Streitkräftestrukturplans 180 Milliarden USD bereit, um unbemannte Systeme in Landverbände zu integrieren, und Japan erhöht seine Robotikmittel im Haushaltsjahr 2024 um 40 %, um die Inselverteidigung zu stärken. Diese synchronisierten Budgets verkürzen die Produktionsvorlaufzeiten und stabilisieren die Lieferantenausstattung, was etablierten Herstellern planbare Volumina sichert und gleichzeitig neue softwarezentrierte Marktteilnehmer anzieht.

Fokus auf Soldatensicherheit treibt autonome Kampf- und Logistikplattformen voran

Verlustanalysen aus aktuellen Konflikten berichten, dass 60 % der Verluste bei Bodenfahrzeugen während Versorgungsfahrten auftreten, was die Logik für unbemannte Nachschubkonvois untermauert, die Personal vor indirektem Beschuss schützen.[2]Quelle: RAND Corporation, „Verluste und Ausfälle in Bodenkampfoperationen”, rand.org Die US-Armee investiert 1,8 Milliarden USD in ihr Programm für Roboter-Kampffahrzeuge für Plattformen, die in chemischen oder radiologischen Zonen ohne menschliche Anwesenheit operieren können. Israel demonstriert autonome Grenzpatrouillenfahrzeuge, die die Truppenexposition gegenüber feindlichem Beschuss um 70 % reduzieren, während ähnliche Pilotprojekte in Großbritannien und Frankreich ausgeweitet werden. Die überzeugende Sicherheitsbilanz beschleunigt die doktrinäre Akzeptanz und treibt die Beschaffung auch in budgetbeschränkten Streitkräften voran.

Durchbrüche bei KI-gestützter Sensorfusion und autonomer Navigation

Fusionsmaschinen, die LiDAR-, Wärme- und Radarbilder kombinieren, erreichen bei Feldversuchen des US-amerikanischen Gemeinsamen KI-Zentrums eine Hinderniserkennungsgenauigkeit von 95 %.[3]Quelle: Gemeinsames KI-Zentrum des US-Verteidigungsministeriums, „Das Verteidigungsministerium verabschiedet ethische Grundsätze für künstliche Intelligenz”, ai.mil Europäische Programme, die durch den Europäischen Verteidigungsfonds (EVF) finanziert werden, demonstrieren 100-Kilometer-Konvoifahrten ohne menschliches Eingreifen und beweisen die Zuverlässigkeit von Edge-Computing unter dem Stress der elektronischen Kriegsführung. Kontinuierliches bordeigenes Lernen reduziert den Bandbreitenbedarf und ermöglicht es Fahrzeugen, ISR-Missionen mit intermittierender Kommunikation aufrechtzuerhalten. Diese technologischen Meilensteine erschließen breitere Missionsspektren und verringern die kognitive Belastung der Bediener, was den Markt für militärische UGV in den Kampftruppen ausweitet.

Doktrin der Zusammenarbeit zwischen bemannten und unbemannten Systemen in Multi-Domain-Operationen

Aktualisierte Feldhandbücher integrieren UGV als Kräftemultiplikatoren, die die menschliche Reichweite in städtischen Schluchten, unterirdischen Gängen und chemisch kontaminierten Gebieten erweitern. NATO-Übungen validieren standardisierte Nachrichtenprotokolle, die es bemannten Panzern ermöglichen, robotischen Flügelleuten Flankenmanöver zu übertragen. Durch den Einsatz unbemannter Aufklärer erhalten Infanterieeinheiten Lagekenntnis, ohne Soldaten dem Handwaffenbeschuss auszusetzen. Streitkräfte im Asien-Pazifik-Raum übernehmen ähnliche Konzepte, die geografische Streuung nutzen, Allianzen stärken und bereichsübergreifende Resilienz aufbauen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Cyber-Angriffe und Störsender bei Befehls- und Kontrollverbindungen (C2) | -1.2% | Global, akut in Umgebungen mit gleichwertigen Gegnern | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten im Vergleich zu bemannten Fahrzeugen | -0.9% | Global, insbesondere budgetbeschränkte Nationen | Mittelfristig (2–4 Jahre) |

| Rüstungskontrollambiguität bei letaler Autonomie | -0.7% | Global, Schwerpunkt auf NATO und Verbündete | Langfristig (≥ 4 Jahre) |

| Mangel an allianzübergreifenden Interoperabilitätsstandards | -0.5% | NATO und Verbündete, multinationale Operationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Cyber-Angriffe und Störsender bei Befehls- und Kontrollverbindungen (C2)

Operative Berichte aus der Ukraine zeigen, dass ausgefeiltes Stören die UGV-Steuerung innerhalb von Minuten nach dem Einsatz unterbrechen kann, was zu vorzeitigen Missionsabbrüchen zwingt. Verschlüsselungs-Upgrades und Frequenzsprung-Lösungen mindern einen Teil des Risikos, doch Gegner passen sich schnell an. Taktische Mesh-Netzwerke bieten Redundanz, erhöhen jedoch Komplexität und Kosten. Anhaltende Anfälligkeit untergräbt das Vertrauen der Bediener und erzwingt eine fortlaufende Überwachung, was den Übergang zur vollständigen Autonomie verlangsamt.

Hohe Anschaffungs- und Lebenszykluskosten im Vergleich zu bemannten Fahrzeugen

Regierungsaudits zeigen, dass unbemannte Bodenplattformen unter Berücksichtigung fortschrittlicher Sensoren, Rechenmodule und Software-Supportverträge 40–60 % mehr kosten können als gleichwertige bemannte Fahrzeuge. Schnelle Technologie-Refresh-Zyklen erzwingen einen Hardware-Austausch innerhalb von sieben Jahren, verglichen mit einer Lebensdauer von zwei Jahrzehnten für traditionelle gepanzerte Flotten. Kleinere Nationen verfügen nicht über das Bestellvolumen, um günstige Preise auszuhandeln, was zu einer ungleichmäßigen Einführung bei Allianzpartnern führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: EOD führt, während ISR beschleunigt

Plattformen zur Kampfmittelbeseitigung (EOD) erzielten im Jahr 2025 44,12 % des Umsatzes, da Streitkräfte der Fernentschärfung von improvisierten Sprengvorrichtungen bei asymmetrischen Auseinandersetzungen Priorität einräumten. Diese Dominanz hält an, weil kleine Kettenroboter zuverlässig Trümmer durchqueren und präzise Störladungen abgeben, die das Leben von Technikern in Schützengräben und städtischen Ruinen retten. Unterdessen expandiert das Aufklärungssegment am schnellsten mit einer CAGR von 10,05 %, da Kommandeure eine dauerhafte Video- und elektronische Überwachung fordern, die ein einzelner Soldat nicht aufrechterhalten kann. ISR-Roboter, ausgestattet mit mastmontierten Optiken und Funkgeräten mit geringer Abfangwahrscheinlichkeit, liefern kontinuierliche Datenströme, die in übergeordnete Führungsnetze einfließen und Überraschungskontakte reduzieren.

Die Nachfrage nach Kampfrobotern, die die Infanterie begleiten, wächst, da bemannte Verbände Taktiken wie robotische Vorhutmänner testen, die Hinterhalte auslösen, bevor Truppen in Engpässe eintreten. Logistik- und Nachschubvarianten gewinnen ebenfalls an Bedeutung, da autonome Anhänger und Palettenfahrzeuge gefährdete Fahrerpositionen bei langen Konvois eliminieren. Ingenieur- und Streckenräumungsmodelle profitieren von robusten Schaufeln und Rollerkits, die Pioniere vor vermuteten Minenfeldern schützen. Ausbildungs- und Täuschungsanwendungen, obwohl kleiner, ermöglichen eine realistische Bedrohungssimulation, die die Einsatzbereitschaft der Soldaten schärft und EW-Gegenmaßnahmen validiert.

Nach Betriebsmodus: Menschliche Kontrolle überwiegt, doch Autonomie wächst

Ferngesteuerte Fahrzeuge hielten im Jahr 2025 68,10 % Marktpräsenz, da politische Entscheidungsträger darauf bestehen, dass letale Entscheidungen unter direktem menschlichem Urteil bleiben. Echtzeit-Video, haptisches Feedback und Satelliten-Relais mit geringer Latenz erhalten das Vertrauen der Kommandeure bei der Bombenentschärfung oder Wachaufgaben. Halbautonome Systeme verzeichnen jedoch eine CAGR von 8,25 %, da Algorithmen die Wegpunktnavigation und Hindernisumgehung übernehmen und Bediener sich auf Missionsziele konzentrieren können.

Wenn die Kommunikation unterbrochen wird, begrüßt der Markt für militärische UGV die schrittweise Integration vollständig autonomer Verhaltensweisen wie Konvoifolge und Verwundetenabholung. Entwickler integrieren ethische Leitplanken, die mit den KI-Grundsätzen des Verteidigungsministeriums (DoD) übereinstimmen, um politischen Widerstand zu mindern. Jedes inkrementelle Software-Upgrade verringert die Arbeitsbelastung der Besatzung und reduziert die Exposition gegenüber Scharfschützenfeuer, was einen dauerhaften Einführungsschwung fördert.

Nach Mobilitätsplattform: Kettenstärke balanciert Radschwung

Kettenfahrgestelle machten im Jahr 2025 59,10 % der Lieferungen aus, da sie Schlamm, Trümmer und weichen Sand mit zuverlässigem Grip durchqueren. Hohe Nutzlastbewertungen ermöglichen es Streitkräften, IED-Abwehrwaffen, leichte Kanonen und Brückenlegekits zu montieren, ohne die Stabilität zu beeinträchtigen, was die Attraktivität von Kettenoptionen trotz höherer Wartungskosten erhält. Die Marktgröße für militärische UGV bei Kettenplattformen soll bis 2031 stetig wachsen, da Hochbedrohungsschauplätze Überlebensfähigkeit fordern.

Radroboter, die mit einer CAGR von 8,21 % wachsen, profitieren von Kraftstoffeffizienz und schnellen Straßengeschwindigkeiten beim Transport von Vorräten zwischen vorgeschobenen Stützpunkten. Hybride Antriebsstränge, die zwischen Rad- und Kettenmodulen wechseln, tauchen auf, doch die Komplexität dämpft die Einführung vorerst. Beinkonzepte schreiten in Forschungseinheiten für die Höhlenkartierung und das Treppensteigen voran, obwohl begrenzte Nutzlastkapazität die kurzfristigen Rollen einschränkt. Die Plattformauswahl richtet sich zunehmend nach dem Missionstempo statt nach einer pauschalen Flottenstandardisierung.

Nach Gewichtsklasse: Kleine Plattformen dominieren, mittlere Plattformen steigen auf

Roboter zwischen 25 kg und 200 kg machten im Jahr 2025 44,00 % der Lieferungen aus, da Einheitsführer sie direkt aus gepanzerten Mannschaftstransportwagen in Gassen oder Durchlässe tragen können. Mikroroboter unter 25 kg eignen sich hervorragend für die diskrete Aufklärung unterirdischer Gänge, wo Tunnel schwerere Systeme einschränken.

Mittlere Roboter im Bereich von 200 bis 1.000 kg wachsen am schnellsten mit einer CAGR von 9,28 %, da Streitkräfte längere Ausdauer, schwerere Manipulatorarme und modulare Sensorbuchten fordern. Die Marktgröße für militärische UGV bei mittleren Plattformen soll steigen, angetrieben durch Programme, die sie mit bemannten Fahrzeugen in kombinierten Waffenverbänden koppeln. Schwere Roboter über 1.000 kg finden spezialisierte Nischen beim Durchbrechen von Befestigungen und beim Transport von Paletten, sehen sich jedoch Lufttransportbeschränkungen gegenüber, die eine flächendeckende Verbreitung verlangsamen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,10 % des Umsatzes, da das Pentagon Multi-Service-Robotikportfolios finanziert und Hauptauftragnehmer wie General Dynamics und Textron über ausgereifte Produktionslinien verfügen. Der operative Einsatz in Afghanistan, im Irak und bei Rotationsdeployments in Europa liefert Gefechtsdaten, die iterative Upgrades speisen und die regionale Führungsposition festigen.

Europa ist das am schnellsten wachsende Einsatzgebiet mit einer CAGR von 8,29 % bis 2031, da Regierungen auf Anforderungen zur Abschreckung gleichwertiger Gegner reagieren. Der Europäische Verteidigungsfonds hat 8 Milliarden EUR (9,32 Milliarden USD) für autonome Projekte bereitgestellt und stimuliert Konsortien, die deutsche Automobilrobotik und französische Sensornutzlasten in interoperable Flotten integrieren. Das britische Programm „Future Soldier” widmet 6,6 Milliarden GBP (8,85 Milliarden USD) für Kampfsysteme der nächsten Generation, einschließlich robotischer Flügelleute, und sichert die langfristige Nachfrage.

Nationen im Asien-Pazifik-Raum beschleunigen die Beschaffung angesichts regionaler Sicherheitsspannungen. China nutzt die militärisch-zivile Fusion, um kommerzielle Robotikdurchbrüche in gepanzerte Aufklärungsdrohnen umzuwandeln, die Grenzposten patrouillieren. Indiens Make-in-India-Politik finanziert einheimische Raupendesigns für bergiges Gelände, während Australien AUKUS-Partnerschaften nutzt, um die souveräne Produktion unbemannter Logistikträger zu beschleunigen. Insgesamt heben diese Dynamiken den regionalen Anteil am Markt für militärische UGV und diversifizieren die Lieferketten weg von einer Einzelregionskonzentration.

Wettbewerbslandschaft

Der Markt bleibt mäßig konsolidiert, da hohe Zuverlässigkeit, Cyber-Härtung und Exportkontroll-Compliance Marktteilnehmer mit Sicherheitsfreigaben begünstigen. General Dynamics Land Systems, Rheinmetall und BAE Systems bieten integrierte Fahrzeugfamilien an, die mit etablierten gepanzerten Flotten übereinstimmen und den Umschulungsaufwand für Besatzungen reduzieren. Vertragsgewinne wie der 1,2-Milliarden-USD-Deal für das Robotic Combat Vehicle-Light veranschaulichen die Skalenvorteile, die Marktführer nutzen.

Dennoch schafft die technologische Geschwindigkeit Öffnungen für kleinere Robotik- und KI-Spezialisten. Unternehmen wie Milrem Robotics liefern offene Architektur-Fahrgestelle, die eine Anpassung mit nationalen Subsystemen ermöglichen, während Cloud-native Entwickler Wahrnehmungsstapel beisteuern, die schneller reifen als traditionelle Wasserfallmodelle. Partnerschaften proliferieren und verbinden verteidigungsgerechte Verschlüsselung und Sicherheitszertifizierung mit agilen Software-Release-Zyklen.

Wettbewerbsstrategien betonen Resilienz gegenüber elektronischer Kriegsführung, modulare Missionsnutzlasten und Dual-Use-humanitäre Anwendungen, die Friedensbudgets rechtfertigen. Unternehmen, die sich frühzeitig in Mesh-Networking und Schwarmorchestrierung positionieren, akkumulieren Differenzierungsmerkmale, die eine Kommodifizierung erschweren. Der Gesamtwettbewerb stärkt die Produktqualität, ohne Preiskriege auszulösen, und erhält profitable Margen in der gesamten Branche der militärischen unbemannten Bodenfahrzeuge.

Marktführer in der Branche der militärischen unbemannten Bodenfahrzeuge

Rheinmetall AG

L3Harris Technologies, Inc.

Israel Aerospace Industries Ltd.

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

QinetiQ Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Über seine Telerob-Einheit sicherte sich AeroVironment einen Vertrag zur Lieferung von 41 fortschrittlichen EOD-UGV an die Bundeswehr.

- März 2025: AeroVironment sicherte sich einen wegweisenden Vertrag mit der Bundeswehr, der einen bedeutenden Meilenstein in der EOD-UGV-Landschaft markiert. Der Deal umfasst die Bereitstellung von 41 Telemax HT300 fortschrittlichen UGV, die explizit für EOD- und IED-Abwehroperationen konzipiert sind.

- September 2024: Kodiak stellte das RIPSAW M3 Kettenfahrzeug für Aufklärungs- und taktische Rollen vor und validierte Dual-Use-Technologie in Robotic Combat Vehicle-Versuchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie klassifiziert den Markt für militärische unbemannte Bodenfahrzeuge (UGV) als alle neuen, kettenbetriebenen, radgetriebenen, beinbetriebenen oder hybriden Roboterplattformen, die von Verteidigungsministerien für Kampf-, Aufklärungs-, Logistik-, Streckenräumungs- oder Ausbildungsmissionen beschafft, erprobt oder finanziert werden, zusammen mit ihren eingebetteten Autonomie-Kits und Missionsnutzlasten. Plattformen, die ausschließlich für die zivile Sicherheit, den Bergbau oder die Landwirtschaft bestimmt sind, fallen nicht in diesen Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Kommerzielle UGVs und UGVs für Strafverfolgungsbehörden, automatisch geführte Fahrzeuge sowie ältere ferngesteuerte Bombenentschärfungsroboter werden nicht modelliert.

Segmentierungsübersicht

- Nach Anwendung

- Kampf

- Aufklärung, Überwachung und Erkundung (ISR)

- Kampfmittelbeseitigung (EOD)

- Logistik und Nachschub

- Ingenieurwesen und Streckenräumung

- Ausbildung und Täuschung

- Nach Mobilitätsplattform

- Rad

- Kette

- Bein

- Hybrid

- Nach Betriebsmodus

- Ferngesteuert

- Autonom

- Halbautonome

- Vollständig autonom

- Nach Gewichtsklasse

- Mikro (weniger als 25 kg)

- Klein (25 bis 200 kg)

- Mittel (200 bis 1.000 kg)

- Schwer (mehr als 1.000 kg)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsoffiziere, pensionierte Panzerkorps-Kommandeure, Programmmanager für Robotik und Integratoren in Nordamerika, Europa, Israel, Südkorea und Australien. Diese Gespräche testeten Einführungszeitpläne, Lernkurven-Kostensenkungen und wahrscheinliche Instandhaltungsquoten, sodass wir Sekundärdaten vor der abschließenden Triangulation anpassen konnten.

Desk Research

Wir stützten uns auf offene Verteidigungsdatensätze wie SIPRI-Tabellen zu Militärausgaben, NATO- und U.S. DoD-Haushaltsbegründungen, UNROCA-Protokolle zu Ausrüstungstransfers sowie Patentanmeldungen, die auf neue Autonomiealgorithmen hinweisen. Weißbücher von Handelsverbänden wie der Association of the United States Army sowie Protokolle parlamentarischer Ausschüsse, die Stückbeschaffungskosten offenlegen, bildeten eine weitere Grundlage für die Basisstückzahlen. Zur Verfeinerung der Unternehmenserlösaufteilungen griffen wir auf kostenpflichtige Datenbanken zurück, darunter D&B Hoovers für Finanzdaten, Dow Jones Factiva für Programmankündigungen und Global Security für Plattformspezifikationen. Weitere Eingaben stammten aus Jahresberichten, SEC 10-Ks und Open-Source-Gefechtsfeldaufnahmen, die die Indienststellung von Plattformen bestätigen. Diese Liste ist illustrativ; viele weitere Sekundärquellen wurden geprüft, um Zahlen zu validieren und Informationslücken zu schließen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Verteidigungskapitalausgabenlinien, die für UGVs vorgesehen sind, passen diese um Vertragsannullierungen an und validieren die Gesamtsummen anschließend mit selektiven Bottom-up-Aggregationen angekündigter Stückbestellungen, multipliziert mit durchschnittlichen Verkaufspreismomentaufnahmen, die in Interviews mitgeteilt wurden. Zu den wichtigsten Modellvariablen gehören Stückbeschaffungskostenkurven, Verteidigungs-F&E-Intensität, Verschiebungen im Plattformgewichtsklassenmix, die Einführung von Autonomiesoftware sowie durchschnittliche Flottenersatzzyklen. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben und projiziert die Nachfrage bis 2030; Szenarioanalysen erfassen Anstiege, die mit neu entstehenden Konfliktzonen verbunden sind. Wo Lieferantenaggregationen keine Daten aufweisen, schließen Allokationsschlüssel, die aus Programmmeilensteinausgaben abgeleitet werden, die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen anhand von Import-Export-Protokollen und öffentlichen Vertragsbekanntmachungen, gefolgt von einer Peer-Review durch einen zweiten Analysten. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Auftragsvergaben ausgelöst werden; ein abschließender Validierungsschritt erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Basislinie für militärische unbemannte Bodenfahrzeuge Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Anwendungsbereich unterschiedlich definieren, Prototypen unterschiedlich zählen oder Serviceerlöse in den Hardwareverkauf einrechnen.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung ziviler Roboter, die Wahl von 2024 gegenüber 2025 als Basisjahr, nicht überprüfte Währungsumrechnungen sowie die Frage, ob annullierte Prototypen noch erfasst werden. Durch die Beschränkung des Anwendungsbereichs auf finanzierte Militärprogramme, die Angleichung der Währungen an konstante US-Dollar von 2025 und die jährliche Aktualisierung der Daten liefert Mordor eine sauberere, entscheidungsreife Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 2,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,58 Mrd. (2025) | Global Consultancy A | Vermischt militärische und kommerzielle Flotten; fügt mehrjährige MRO-Erlöse hinzu |

| USD 3,10 Mrd. (2024) | Trade Journal B | Verwendet eine frühere Jahresbasislinie und zählt Demonstratorprototypen |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus, sobald unterschiedliche Anwendungsbereiche und Zusatzleistungen herausgerechnet werden, die transparenteste und reproduzierbarste Sichtweise für Planer bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für militärische unbemannte Bodenfahrzeuge im Jahr 2026?

Der Markt für militärische UGV hat im Jahr 2026 einen Wert von 2,11 Milliarden USD und soll bis 2031 einen Wert von 3,08 Milliarden USD erreichen.

Welche Anwendung erzielt derzeit den höchsten Umsatz?

EOD-Plattformen führen mit 44,12 % des Umsatzes im Jahr 2025.

Was ist die am schnellsten wachsende Mobilitätsplattformkategorie?

Radfahrzeuge sollen bis 2031 mit einer CAGR von 8,21 % wachsen.

Warum gewinnen halbautonome Modi an Popularität?

Fortschritte in der KI reduzieren die Arbeitsbelastung der Bediener und ermöglichen es Fahrzeugen, ohne ständige Fernsteuerung zu navigieren und Hindernissen auszuweichen, was eine CAGR von 8,25 % für halbautonome Systeme unterstützt.

Welche Region zeigt das schnellste zukünftige Wachstum?

Europa soll bis 2031 eine CAGR von 8,29 % verzeichnen, da Verteidigungsbudgets steigen und Projekte des Europäischen Verteidigungsfonds reifen.

Was ist das primäre Hemmnis für die Marktexpansion?

Die Anfälligkeit gegenüber Cyber-Angriffen und Störsendern schränkt das operative Vertrauen ein und verlangsamt den Übergang von ferngesteuerten zu vollständig autonomen Missionen.

Seite zuletzt aktualisiert am: