Vereinigtes Königreich Foodservice-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 104.81 Milliarden US-Dollar |

| Marktgröße (2026) | 110.97 Milliarden US-Dollar |

| Marktgröße (2031) | 147.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Foodservice-Marktanalyse von Mordor Intelligence

Der Vereinigtes Königreich Foodservice-Markt wird voraussichtlich von 104,81 Milliarden USD im Jahr 2025 auf 110,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 147,63 Milliarden USD erreichen. Die anhaltende Verbrauchernachfrage nach Komfort, technologiegestützter Bestellung und erlebnisorientiertem Dining lenkt Kapital in Richtung Lieferinfrastruktur, Menüinnovation und Omnichannel-Engagement. Betreiber, die Erkenntnisse aus künstlicher Intelligenz in die Bestandsplanung, Arbeitszeitplanung und gezielte Werbemaßnahmen integrieren, weiten ihre Margenspielräume aus, selbst wenn Lohninflation und Energiekosten die Wirtschaftlichkeit der Einzeleinheiten belasten. Die rasche Übernahme hybrider Modelle – eine Verbindung von Vor-Ort-Ambiente mit robuster außerhäuslicher Auftragsabwicklung – hat die Standortökonomie neu definiert, indem hohe Sichtbarkeit in Haupteinkaufsstraßen mit verteilten „Dark”-Produktionsstätten kombiniert wird. Nachhaltigkeitskonformität wird zu einem ebenso starken Wachstumskatalysator: Ketten, die frühzeitig in CO₂-neutrale Küchen und transparente Zutatenherkunft investieren, erschließen den wachsenden Pool werteorientierter Gäste.

Wichtigste Erkenntnisse des Berichts

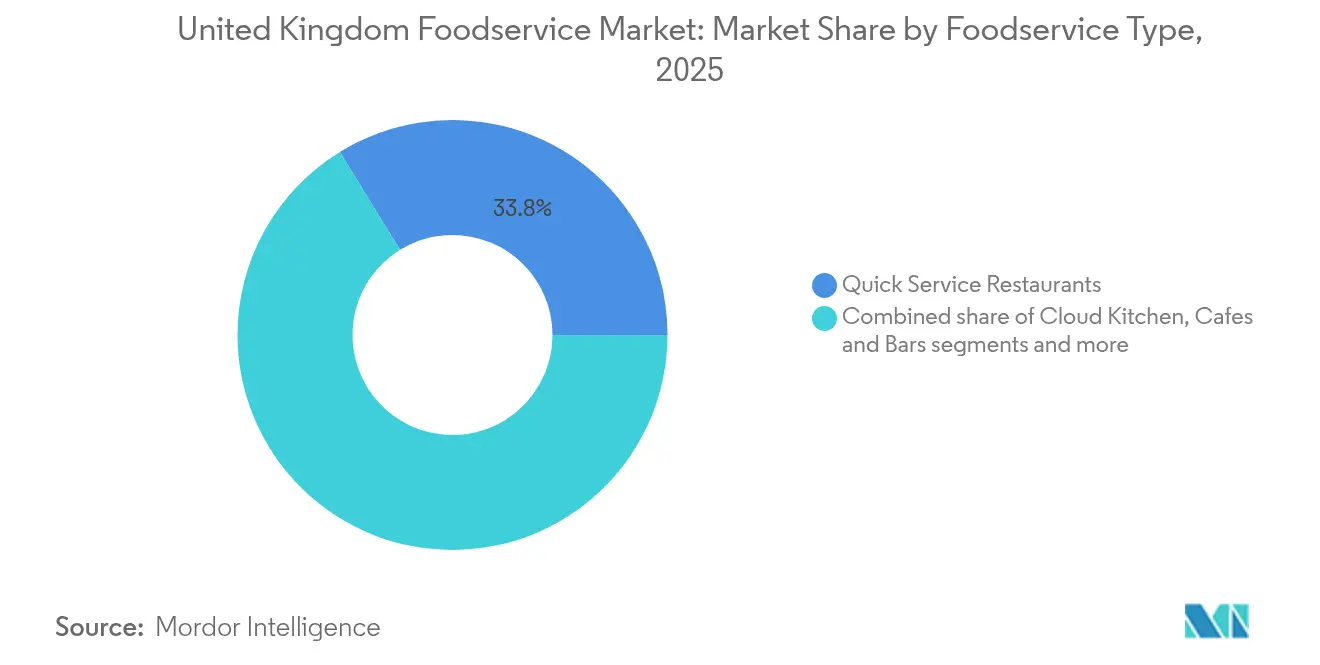

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Marktanteil von 33,78 % am Vereinigtes Königreich Foodservice-Markt im Jahr 2025, während Cloud-Küchen das schnellste Wachstum verzeichneten und bis 2031 eine CAGR von 12,10 % aufwiesen.

- Nach Outlet-Typ hielten unabhängige Outlets im Jahr 2025 einen Anteil von 56,72 % am Vereinigtes Königreich Foodservice-Markt, während Ketten ihre digitalen Investitionen beschleunigten; es wird jedoch auch prognostiziert, dass sie den höchsten inkrementellen Wert erzielen werden und bis 2031 jährlich um 6,35 % wachsen.

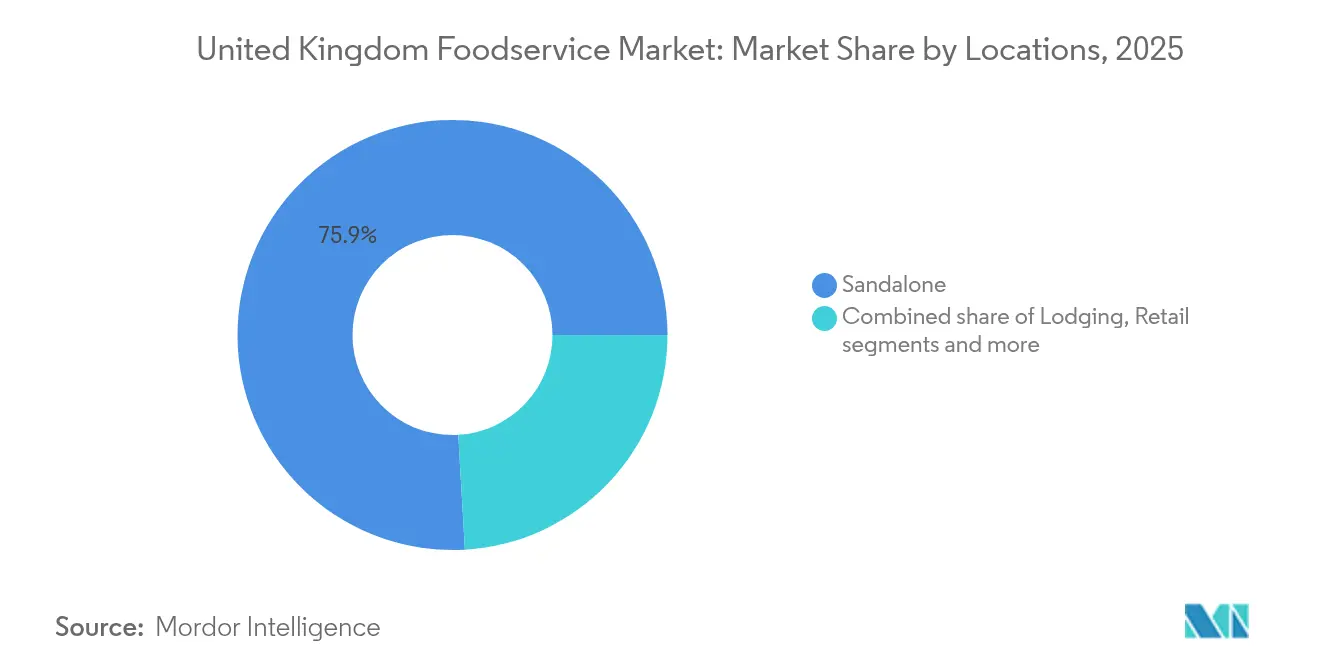

- Nach Standort entfielen im Jahr 2025 75,92 % der Aktivitäten auf dem Vereinigtes Königreich Foodservice-Markt auf Standalone-Standorte, während beherbergungsbasierte Standorte auf Grundlage der Erholung der Gastgewerbebranche und gebündelter Gäste-Erlebnisprogramme mit einer CAGR von 9,78 % wachsen sollen.

- Nach Serviceart dominierte der Vor-Ort-Verzehr mit einem Anteil von 54,62 % am Vereinigtes Königreich Foodservice-Markt im Jahr 2025; dennoch wachsen Lieferdienste bis 2031 mit einer CAGR von 7,11 %, da Verbraucher pandemiebedingte Bestellgewohnheiten auch nach der Rückkehr zum persönlichen Speisen beibehalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vereinigtes Königreich Foodservice-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Lebensmittellieferungs-Apps | +1.8% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Gestiegene Nachfrage nach gesünderen, veganen, kalorienarmen und allergenfrei-gekennzeichneten Menüoptionen | +1.2% | National, mit Premiumsegmenten in London und Südostengland | Langfristig (≥ 4 Jahre) |

| Entstehung und rasantes Wachstum von Cloud-/Ghost-Küchen | +0.9% | Städtische Zentren, Ausweitung auf Vorstadtmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherinteresse an authentischen globalen Küchen und Fusionsmenüs | +0.7% | Ballungsräume mit vielfältiger Bevölkerung | Mittelfristig (2–4 Jahre) |

| Social-Media-Trends und „Instagram-taugliches” Dining prägen die Verbraucherwahl | +0.6% | National, mit jüngeren Altersgruppen als treibende Kraft | Kurzfristig (≤ 2 Jahre) |

| Menüvereinfachung und Wertangebote | +0.4% | National, mit Schwerpunkt auf kostenbewussten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Lebensmittellieferungs-Apps

Lebensmittellieferungs-Apps haben die Umsatzströme und den Verbraucherzugang für Foodservice-Betreiber erheblich verändert und es ihnen ermöglicht, traditionelle Einschränkungen des Vor-Ort-Verzehrs durch eine erweiterte geografische Reichweite zu überwinden. Partnerschaften wie die von Uber Eats mit JAB Holding Company (Pret A Manger Ltd) zeigen, wie Drittanbieter-Aggregatoren die Kundengewinnung und Markensichtbarkeit verbessern. Allerdings bringen sie Herausforderungen wie Provisionsgebühren zwischen 15 % und 30 % pro Bestellung mit sich. Dieser finanzielle Druck hat Restaurants dazu veranlasst, ihre physischen Räume mit dedizierten Liefervorbereizungszonen neu zu gestalten, um eine effiziente Auftragsabwicklung zu gewährleisten und gleichzeitig die Standards für den Vor-Ort-Verzehr aufrechtzuerhalten. Betreiber integrieren zunehmend Echtzeit-Technologie, um Beziehungen zu Aggregator-Plattformen und ihren eigenen Direktkundentools auszubalancieren, mit dem Ziel, Margen zu erhalten und Kundentreue aufzubauen. Haupteinkaufsstraßen-Ketten wie Greggs nutzen proprietäre Apps für personalisierte Angebote und effizientes Auftrags-Batching, während sie gleichzeitig auf Drittanbieter-Plattformen präsent bleiben, um die Reichweite zu maximieren. Zur Unterstützung des Omnichannel-Wachstums werden Workflows, Küchenprozesse und Schichtmuster umstrukturiert, wobei Investitionen in Automatisierung oder spezialisierte Lieferteams die Effizienz steigern. Da die Lieferung zu einem zentralen Umsatztreiber wird, sind strenge Kontrollen der Auftragsverfolgung, Verpackung und des Zeitmanagements unerlässlich, um die Servicequalität aufrechtzuerhalten. Allerdings wirft die Abhängigkeit von Liefer-Apps Bedenken hinsichtlich schwankender Provisionsraten und Risiken der Desintermediation auf, was den Fokus auf Dateneigentum und Kundenbindung über proprietäre Kanäle lenkt. Die Integration digitaler Bestellung, Aggregator-Partnerschaften und interner Plattformen erfordert eine kontinuierliche Anpassung der Betreiber, um neue Umsatzmöglichkeiten mit Kostenmanagement und Markenkontrolle in Einklang zu bringen.

Gestiegene Nachfrage nach gesünderen, veganen, kalorienarmen und allergenfrei-gekennzeichneten Menüoptionen

Gesundheitsbewusste Konsummuster gestalten die Foodservice-Branche um und veranlassen sowohl große Ketten als auch unabhängige Betreiber, ihre Angebote über traditionelle Ernährungseinschränkungen und Allergenvermeidung hinaus zu innovieren und zu erweitern. So hat Pizza Hut beispielsweise pflanzenbasierte Pizzen und Beilagen eingeführt, um die vegane Zielgruppe anzusprechen, die laut der Vegan Society im Jahr 2024 auf rund 2 Millionen Menschen (3 % Großbritanniens) angewachsen ist [1]Quelle: The Vegan Society, „Nationwide Trends Highlight Growing Shift Toward Plant-Based Diets”, vegansociety.com. McDonald's hat ebenfalls ein veganes Menü entwickelt, darunter den McPlant-Burger, Vegetable Deluxe, Spicy Veggie One Wrap, Veggie Dippers und ausgewählte Frühstücksartikel, und kombiniert damit genussreiche Klassiker mit gesundheitsorientierten Alternativen, um den vielfältigen Anforderungen der Verbraucher gerecht zu werden. Die Menüentwicklung integriert zunehmend Trends wie kalorienarme Optionen, allergenfreie Produkte und funktionelle Lebensmittel, die mit den aktualisierten Ernährungsempfehlungen der Weltgesundheitsorganisation übereinstimmen, die einen reduzierten Konsum verarbeiteter Lebensmittel betonen. Regulatorische Anforderungen an eine transparente Nährwertkennzeichnung und die Herkunft der Zutaten, getrieben durch die Allergen-Management-Vorschriften der Lebensmittelstandards-Behörde (FSA), erfordern umfassende Mitarbeiterschulungen und Transparenz in der Lieferkette. Obwohl diese Vorschriften Herausforderungen darstellen, schaffen sie auch Möglichkeiten zur Premiumisierung durch Clean-Label-Positionierung. Da Clean-Label- und Nachhaltigkeitsaspekte an Bedeutung gewinnen, werden Praktiken der Zutatenbeschaffung und umweltfreundliche Verpackungen zu wichtigen Marketinginstrumenten. Die sich entwickelnde regulatorische Landschaft und die sich verändernden Verbraucherpräferenzen beschleunigen Innovationen und betriebliche Veränderungen, wodurch gesundheitsbewusste und transparente Menüs für Wachstum und Kundentreue unverzichtbar werden.

Entstehung und rasantes Wachstum von Cloud-/Ghost-Küchen

Cloud- und Ghost-Küchen transformieren die Foodservice-Branche, indem sie niedrigere Immobilienkosten und lieferoptimierte Layouts nutzen, um im Vergleich zu traditionellen Restaurants in Hochmiet-Stadtgebieten überlegene Wirtschaftlichkeit der Einzeleinheiten zu erzielen. Die Expansion von Karma Kitchen in ganz London verdeutlicht die Effizienz zweckorientierter Lieferhubs, bei denen mehrere virtuelle Marken von einem einzigen Standort aus operieren, die Küchenauslastung optimieren und Ausgaben für kundenorientierte Infrastruktur reduzieren. Londons Dominanz in diesem Bereich zeigt sich anhand der Daten des Autonomy Institute von 2024, die von 32 Editions-Standorten (gemeinsam genutzte Küchen) in der Stadt berichten und damit die kombinierte Gesamtzahl von 21 Standorten in allen anderen Regionen des Vereinigten Königreichs weit übertreffen, was London als strategischen Hub von Deliveroo festigt [2]Quelle: The Autonomy Institute, „The Future of Cloud Kitchens: A Municipal Approach”, autonomy.work. Dieses Modell senkt Markteintrittsbarrieren und verlagert den Wettbewerb auf virtuelle Lieferzonen, wo datengesteuerte Heatmaps traditionelle Passantenfrequenz-Kennzahlen ersetzen. Technologie ist dabei von zentraler Bedeutung: Cloud-Küchen stützen sich auf fortschrittliche digitale Plattformen, Analysetools und Nachfrageprognose-Werkzeuge, um den Betrieb in Echtzeit anzupassen. Die Skalierbarkeit und kapitalleichte Natur dieses Modells zieht weiterhin erhebliche Risikokapitalinvestitionen an, wie jüngste Finanzierungsrunden für Betreiber wie Foodstars zeigen, was das Vertrauen in sein langfristiges kommerzielles Potenzial widerspiegelt.

Wachsendes Verbraucherinteresse an authentischen globalen Küchen und Fusionsmenüs

Die Verbrauchernachfrage nach authentischen globalen Küchen und Fusionsmenüs entwickelt sich weiter, angetrieben durch demografische Diversifizierung und verstärkte Exposition gegenüber internationalen Aromen durch Reisen. Im Jahr 2023 berichtete die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dass 15,2 % der Bevölkerung des Vereinigten Königreichs – rund 10,3 Millionen Menschen – im Ausland geboren wurden, mit bedeutenden Bevölkerungsanteilen aus Gemeinschaften wie Indien (9 %), Polen (7 %) und Pakistan (5 %) [3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), „International Migration Outlook 2025”, oecd.org . Dieser demografische Wandel hat die Nachfrage nach kulturell eigenständigen Speiseangeboten angekurbelt, wobei unabhängige Betreiber wie Dishoom ethnisch geprägte Menüs nutzen, um mit differenzierten Produkten und authentischem Storytelling mit großen Ketten zu konkurrieren. Social-Media-Plattformen, insbesondere Instagram, verstärken den Reiz visuell ausdrucksstarker und kulturell einzigartiger Gerichte und fördern die Kundenbindung. Größere Ketten stehen vor Herausforderungen bei der Skalierung authentischer Zubereitungsmethoden, was häufig spezialisierte Schulungen und Anpassungen der Lieferkette erfordert, um Konsistenz zu gewährleisten. Fusionskonzepte, die vertraute und internationale Techniken miteinander verbinden, erweitern die Verbraucheranziehungskraft und bewahren gleichzeitig die kulturelle Authentizität. Die Rückverfolgbarkeit von Zutaten und die regionale Beschaffung werden zunehmend betont, um Transparenz zu erhöhen und das Vertrauen informierter Verbraucher zu gewinnen. Betreiber investieren auch in Köcheaustauschprogramme, thematische Pop-up-Veranstaltungen und Menükooperationen, um Authentizität und Innovation aufrechtzuerhalten. Das Zusammenspiel von demografischen Veränderungen, reiseinspirierten Geschmäckern, Social-Media-Einfluss und betrieblichen Strategien hat eine wettbewerbsintensive Landschaft geschaffen, in der Unternehmen Authentizität und Zugänglichkeit ausbalancieren müssen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Lebensmittel- und Arbeitskosten | -0.8% | National, mit akutem Druck in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb erfordert Differenzierung | -0.6% | National, mit Intensivierung in gesättigten Stadtmärkten | Mittelfristig (2–4 Jahre) |

| Erosion der Markentreue | -0.5% | National, überproportional große Auswirkung auf etablierte Ketten | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von Nachhaltigkeitsberichterstattungspflichten | -0.4% | National, mit strengerer Durchsetzung in Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Lebensmittel- und Arbeitskosten

Inflation bei Lebensmittel- und Arbeitskosten übt erheblichen Druck auf den Vereinigtes Königreich Foodservice-Markt aus und zwingt Betreiber, Menüpreise, Beschaffungsstrategien und Betriebsprotokolle anzupassen, um angesichts schrumpfender Gewinnmargen wettbewerbsfähig zu bleiben. Steigende Lohnkosten, angetrieben durch erhebliche Mindestlohnerhöhungen und höhere Arbeitgeberbeiträge im Jahr 2025, sind besonders herausfordernd für Marken wie Wetherspoons, die unter der doppelten Last eskalierender Lohnrechnungen und steigender Kosten für Schlüsselzutaten und Energie leiden. Diese Kombination aus Inflationsdruck hat zu häufigen Menüpreisanpassungen geführt, wobei Schnellservice-Outlets für Hähnchen und Burger oft die größten Preissteigerungen umsetzen, während sich Casual-Dining-Ketten auf Betriebseffizienz und moderate Preiserhöhungen konzentrieren, um höhere Personalkosten zu bewältigen. Um den wahrgenommenen Wert zu erhalten und der Kosteninflation bei Inputgütern zu begegnen, setzen viele Unternehmen auf datengesteuerte Preisstrategien, optimieren ihr Menüangebot und verlagern Personalressourcen, um die Rentabilität zu schützen, ohne kostensensible Kunden zu verprellen. Darüber hinaus engagieren sich Betreiber in intensiveren Lieferantenverhandlungen, verfolgen strategische Beschaffungsinitiativen und sind einer erhöhten Anfälligkeit für Lieferkettenstörungen ausgesetzt, insbesondere in volatilen Lebensmittelkategorien wie Ölen, Milchprodukten und Proteinen. Da die Inflation weiterhin sowohl Lebensmittel- als auch Arbeitskosten beeinflusst, ist der Bedarf an Effizienz entscheidend geworden. Unternehmen automatisieren zunehmend Prozesse, investieren in Multi-Standort-Analysen und überprüfen Treueprogramme oder Werbestrategien, um den Kundenverkehr aufrechtzuerhalten und gleichzeitig die Margen zu erhalten. Die kumulativen Auswirkungen stellen eine branchenweite Herausforderung dar, bei der Inflation die betriebliche Komplexität verstärkt und Unternehmen dazu zwingt, sich schnell anzupassen und Resilienz angesichts sich verändernder Verbrauchererwartungen und anhaltenden Kostendrucks zu demonstrieren.

Zunehmender Wettbewerb erfordert Differenzierung

Intensivierender Wettbewerb an gesättigten Premiumstandorten hat Foodservice-Betreiber im Vereinigten Königreich dazu veranlasst, sich durch einzigartige Menüs, innovative Dienstleistungen und erlebnisorientierte Angebote zu differenzieren, die eine Premiumpositionierung unterstützen. Der Aufstieg von Lieferoptionen hat traditionelle standortbasierte Vorteile verringert und Marken dazu veranlasst, über breitere geografische Gebiete hinweg Lebensmittelqualität, Geschwindigkeit und Wert zu priorisieren. Investitionen in fortschrittliche Technologien, wie integrierte POS-Systeme (Point-of-Sale-Systeme), Plattformen für das Kundenbeziehungsmanagement und betriebliche Analysetools, werden für die Optimierung der Leistung und die Verbesserung der Verbrauchererlebnisse immer unverzichtbarer. Kleinere Betreiber stehen vor Herausforderungen bei der Finanzierung dieser Technologien und der Aufrechterhaltung wettbewerbsfähiger Preise, was zu Konsolidierungsdruck zugunsten größerer Ketten wie Greggs und Leon führt, die ihre Größenvorteile nutzen, um fortschrittliche digitale Strategien umzusetzen. Differenzierung hängt zunehmend von lokaler Authentizität, Personalisierung und strategischen Kooperationen ab, wobei thematische Veranstaltungen und gemeinschaftsorientierte Erlebnisse mit den sich entwickelnden Verbraucherpräferenzen übereinstimmen. Datengesteuerte Preisgestaltung und Menüvereinfachung verbessern die betriebliche Flexibilität, während Treueprogramm-Apps und gezielte Werbeaktionen die Kundenbindung fördern. Obwohl Technologie die Effizienz und Erkenntnisse verbessert, bleibt persönlicher Service entscheidend für die Förderung der Markentreue und die Verbesserung der Speiseerlebnisse. Investitionen in Online-Sichtbarkeit, Social-Media-Engagement und Influencer-Partnerschaften stärken die Markenbekanntheit weiter und ermöglichen es Betreibern, in einem wettbewerbsintensiven Umfeld eine eigenständige Marktidentität aufzubauen. Das Zusammenspiel von Marktsättigung, Technologieübernahme und Innovation unterstreicht den Bedarf an Agilität, Authentizität und kundenorientierten Strategien, um nachhaltige Wettbewerbsvorteile zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Dominanz der Schnellservice-Restaurants steht Cloud-Küchen-Disruption gegenüber

Schnellrestaurants (QSR) werden voraussichtlich ihre Marktführerschaft mit einem Anteil von 33,78 % im Jahr 2025 behaupten. Dies spiegelt die Verbraucherpräferenzen für Schnelligkeit, Bequemlichkeit und Preis-Leistungs-Verhältnis wider, die mit wirtschaftlicher Unsicherheit und zeitlich eingeschränkten Lebensstilen übereinstimmen. Gleichzeitig wird erwartet, dass Cloud-Küchen bis 2031 eine beeindruckende zusammengesetzte jährliche Wachstumsrate (CAGR) von 12,10 % erzielen, was auf eine bedeutende Verlagerung hin zu lieferoptimierten Formaten hindeutet. Diese Formate reduzieren die kundenorientierten Immobilienkosten und maximieren gleichzeitig die Kücheneffizienz. Vollservicerestaurants stehen vor Herausforderungen aufgrund ihres traditionellen Vor-Ort-Speisemodells, das höhere Personalkosten und Premiumstandorte erfordert. Ihre vielfältigen Küchenangebote – von asiatischen bis hin zu europäischen Konzepten – bieten jedoch Differenzierungsmöglichkeiten, die QSR-Formate nicht ohne Weiteres replizieren können. Cafés und Bars profitieren von Trends bei gesellschaftlichen Zusammenkünften und der Fernarbeit, die den Tagesverkehr ankurbeln. Spezialisierte Kaffeehäuser nutzen insbesondere die Premiumpreisgestaltung durch handwerkliche Positionierung und erlebnisorientierte Elemente.

Die Entwicklung des Foodservice-Segments unterstreicht die Rolle der Technologie bei der Neugestaltung von Betriebsmodellen. Cloud-Küchen nutzen Datenanalysen, um Menüangebote und Lieferwege zu optimieren und damit Effizienzen zu erzielen, mit denen traditionelle Restaurants nicht mithalten können. So veranschaulichen beispielsweise die digitalen Transformationsinitiativen von McDonald's – wie KI-gestützte Drive-through-Bestellungen und die Integration mobiler Apps – wie etablierte QSR-Betreiber in Technologie investieren, um Wettbewerbsvorteile gegenüber liefernativ aufgestellten Wettbewerbern zu wahren. Darüber hinaus wird die Einhaltung gesetzlicher Vorschriften zunehmend komplexer, da verschiedene Foodservice-Typen unterschiedlichen Gesundheits- und Sicherheitsanforderungen unterliegen. Vollservicebetriebe erfordern insbesondere eine umfassendere Mitarbeiterschulung und Kundenkontaktprotokolle im Vergleich zu lieferfokussierten Formaten.

Nach Outlet: Resilienz unabhängiger Outlets inmitten der Kettenkonsolidierung

Unabhängige Outlets sollen im Jahr 2025 einen Marktanteil von 56,72 % halten, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,35 % bis 2031. Dieses Wachstum unterstreicht ihre Resilienz trotz Herausforderungen wie Technologieübernahmekosten und Komplexitäten in der Lieferkette. Die Performance unabhängiger Outlets spiegelt die Verbraucherpräferenzen für authentische, lokal bezogene Speiseerlebnisse wider, die diese Betreiber im Vergleich zu standardisierten Kettenformaten effektiver liefern. Im Gegensatz dazu profitieren Kettenoutlets von Skaleneffekten beim Einkauf, Marketing und der Technologienutzung. Ihre Wachstumsraten bleiben jedoch niedriger als die unabhängiger Outlets, was darauf hindeutet, dass betriebliche Effizienz allein nicht vollständig auf die Verbrauchernachfrage nach einzigartigen Speiseerlebnissen und stärkeren Gemeinschaftsverbindungen eingehen kann.

Die Wettbewerbslandschaft zwischen unabhängigen und Kettenoutlets entwickelt sich weiter, da unabhängige Betreiber zunehmend kettenähnliche Praktiken übernehmen. Dazu gehören Franchise-ähnliche Partnerschaften und gemeinsame Serviceplattformen, die Technologie- und Einkaufsfähigkeiten verbessern und gleichzeitig die lokale Identität bewahren. McDonald's Expansionsstrategie, die firmeneigene Standorte mit Franchise-Partnerschaften kombiniert, verdeutlicht beispielsweise, wie Ketten Standardisierung mit lokaler Marktanpassung ausbalancieren können. Unabhängige Betreiber nutzen hingegen ihre Flexibilität bei der Menüinnovation und im Kundenbeziehungsmanagement. Sie stehen jedoch unter wachsendem Druck, in digitale Bestellsysteme und Lieferpartnerschaften zu investieren, die erhebliche Kapitalinvestitionen erfordern, die typischerweise mit größeren Betreibern verbunden sind. Darüber hinaus fügt die Einhaltung der Vorschriften der Lebensmittelstandards-Behörde (FSA) betriebliche Komplexität für unabhängige Betreiber hinzu, insbesondere für solche ohne dediziertes Compliance-Personal. Obwohl dies Herausforderungen schafft, errichtet es auch Markteintrittsbarrieren, die etablierte Betreiber vor neuem Wettbewerb schützen.

Nach Standorten: Stärke der Standalone-Standorte bei gleichzeitigem Aufschwung im Beherbergungsbereich

Standalone-Standorte sollen im Jahr 2025 einen Marktanteil von 75,92 % ausmachen, was die anhaltende Bedeutung dedizierter Restaurantflächen unterstreicht, die vollständige Kontrolle über das Kundenerlebnis und die Betriebseffizienz ermöglichen. Im Gegensatz dazu wird erwartet, dass der beherbergungsbasierte Foodservice das höchste Wachstumspotenzial aufweist, mit einer CAGR von 9,78 %. Dieses Wachstum wird durch die Erholung des Gastgewerbesektors und integrierte Gästeerlebnisstrategien angetrieben, die eine gebundene Kundenbasis und höhere durchschnittliche Ausgaben pro Besuch fördern. Einzelhandelsstandorte profitieren von Synergien mit Passantenfrequenz und verlängerten Betriebszeiten, während Reisestandorte aufgrund von Schwankungen der Transportmuster und regulatorischen Beschränkungen vor Herausforderungen stehen, was zu betrieblichen Unsicherheiten führt.

Das starke Wachstum im Beherbergungssegment verdeutlicht die Auswirkungen strategischer Partnerschaften zwischen Hotelbetreibern und Restaurantmarken, die gegenseitigen Mehrwert durch gemeinsame Kundengewinnung und betriebliche Effizienzen schaffen. So hat Whitbread's Premier Inn beispielsweise Restaurantkonzepte integriert, um die Gästezufriedenheit zu steigern und gleichzeitig zusätzliche Umsatzströme sowohl von Hotelgästen als auch von lokalen Kunden zu generieren. Freizeitstandorte hingegen erfahren saisonale Nachfrageschwankungen, die flexible Personalmodelle und Menüanpassungen erforderlich machen. Diese betriebliche Komplexität begünstigt Betreiber mit Expertise im Management variabler Kapazitätsauslastung. Standalone-Betreiber behalten Vorteile bei der Standortwahl und der Flexibilität bei Mietverhandlungen, stehen jedoch vor zunehmendem Wettbewerb durch Multi-Standort-Konzepte, die Premiumimmobilien durch diversifizierte Umsatzströme über mehrere Standorte hinweg sichern können.

Nach Serviceart: Erholung des Vor-Ort-Verzehrs trifft auf Lieferinnovation

Vor-Ort-Verzehr-Dienste sollen im Jahr 2025 einen Marktanteil von 54,62 % behalten, was die Verbraucherpräferenzen für geselliges Speisen und Vollservice-Gastfreundschaft widerspiegelt, die Lieferformate nicht replizieren können. Unterdessen wird erwartet, dass das Lieferservice-Segment bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,11 % wächst, angetrieben durch dauerhafte Verhaltensänderungen hin zu komfortorientiertem Konsum. Diese Veränderungen, die zunächst durch pandemiebedingte Einschränkungen beschleunigt wurden, expandieren weiter aufgrund von Fortschritten bei Technologieplattformen und Logistiknetzwerken. Mitnahme-Dienste nehmen eine Zwischenposition ein und bieten Schnelligkeit und Komfort, während direkte Kundenbeziehungen erhalten bleiben, die durch Drittanbieter-Lieferplattformen gestört werden können.

Die Entwicklung der Servicearten erfordert, dass Betreiber die Abläufe gleichzeitig über mehrere Kanäle optimieren. Erfolgreiche Konzepte investieren in Küchenlayouts, die so konzipiert sind, dass Vor-Ort-Verzehr-, Mitnahme- und Lieferaufträge effizient bearbeitet werden, ohne die Qualität oder Geschwindigkeit für einen der Kanäle zu beeinträchtigen. Domino's hat beispielsweise in Lieferoptimierungstechnologien investiert, wie GPS-Tracking und prädiktive Analysen für die Routenplanung, um die Servicequalität zu verbessern und gleichzeitig die Betriebskosten zu senken. Darüber hinaus profitieren Vor-Ort-Verzehr-Dienste von höheren durchschnittlichen Bestellwerten und Möglichkeiten zum Upselling durch persönliche Serviceinteraktionen. Diese Vorteile gehen jedoch mit höheren Arbeitskosten und erheblichen Immobilieninvestitionen einher, die lieferfokussierte Konkurrenten häufig vermeiden können. Andererseits ist die Integration digitaler Bestellsysteme über alle Servicearten hinweg unverzichtbar geworden. Diese Systeme erfüllen nicht nur die Kundenerwartungen an Komfort, sondern liefern auch wertvolle Daten für die Betriebsoptimierung und das Kundenbeziehungsmanagement.

Geografische Analyse

Regionale Unterschiede auf dem Foodservice-Markt werden durch wirtschaftliche Bedingungen, demografische Trends und regulatorische Rahmenbedingungen in England, Schottland, Wales und Nordirland geprägt. London und Südostengland weisen aufgrund von Faktoren wie Bevölkerungsdichte, höheren verfügbaren Einkommensniveaus und bedeutender Touristentätigkeit die höchste Marktkonzentration auf. Diese Regionen stehen jedoch auch vor intensivem Wettbewerb und erhöhten Betriebskosten. Schottland profitiert von robuster Tourismusnachfrage und einer unverwechselbaren kulinarischen Identität, während Wales und Nordirland durch niedrigere Wettbewerbsniveaus und staatliche Förderprogramme zur Entwicklung des Gastgewerbesektors Wachstumspotenzial bieten. Regionale Verbraucherpräferenzen schaffen zusätzlich Möglichkeiten für lokal angepasste Menükonzepte und Serviceformate, die kulturellen Geschmäckern und Ausgabeverhalten entsprechen.

Der Brexit hat regionale Variationen in den Lieferketten eingeführt, wobei die einzigartige regulatorische Position Nordirlands die Zutatenherkunft und Compliance-Anforderungen im Vergleich zu anderen Regionen des Vereinigten Königreichs unterschiedlich beeinflusst. Darüber hinaus bieten die Leveling-Up-Initiativen der Regierung gezielte Unterstützung für die Entwicklung des Gastgewerbesektors in wirtschaftlich benachteiligten Gebieten. Diese Initiativen schaffen Möglichkeiten für expansionsorientierte Betreiber, von günstigen Finanzierungsoptionen und regulatorischer Unterstützung zu profitieren.

Regionale Beschäftigungsmuster wirken sich erheblich auf die Verfügbarkeit von Arbeitskräften und das Lohnniveau aus. Londons angespannter Arbeitsmarkt treibt beispielsweise höhere Vergütungskosten voran, was Herausforderungen für Betreiber darstellt. Dies schafft jedoch auch Möglichkeiten, Talente durch überlegene Arbeitsbedingungen und Karriereentwicklungsprogramme zu gewinnen. Urbane und ländliche Märkte weisen zudem unterschiedliche betriebliche Anforderungen auf. Städtische Standorte profitieren von Lieferdichte und Zugang zum öffentlichen Nahverkehr, während ländliche Gebiete Vorteile wie niedrigere Immobilienkosten und reduzierten Wettbewerb bieten. Diese Unterschiede erfordern maßgeschneiderte Betriebsstrategien, um den einzigartigen Merkmalen jedes Markttyps gerecht zu werden.

Wettbewerbslandschaft

Der Foodservice-Markt im Vereinigten Königreich weist eine moderate Fragmentierung auf, wobei etablierte Ketten wie McDonald's, Starbucks und Domino's neben unabhängigen Unternehmen und innovativen digital-nativen Marken tätig sind. Führende Akteure profitieren von Größenvorteilen in Bereichen wie Einkauf, Marketing und Technologieübernahme. Sie stehen jedoch vor anhaltendem Wettbewerb durch kleinere Betreiber, die sich schnell an lokale Präferenzen und aufkommende Verbrauchertrends anpassen. Dieses Wettbewerbsumfeld treibt kontinuierliche Innovation bei Menüangeboten, Serviceerbringung und Kundenbindung voran. Betreiber müssen die Effizienzen der Standardisierung mit dem Bedarf an Lokalisierung ausbalancieren, um diverse Marktsegmente effektiv anzusprechen.

Die Technologieübernahme hat zunehmend an Bedeutung gewonnen und dient als entscheidender Faktor zur Verbesserung der betrieblichen Effizienz und der Verbesserung der Kundenerlebnisse. Investitionen in KI-gesteuertes Bestandsmanagement, prädiktive Nachfrageanalysen und integrierte digitale Bestellplattformen ermöglichen es Betreibern, die Performance zu optimieren und wettbewerbsfähig zu bleiben. Das mobile Bestellsystem von Starbucks zeigt beispielhaft, wie etablierte Marken Technologie nutzen, um Marktanteile inmitten des Wettbewerbs von traditionellen Rivalen und lieferfokussierten Disruptoren zu halten. Diese technologischen Fortschritte liefern auch tiefere Kundeneinblicke und ermöglichen personalisiertes Engagement, sodass Marken ihre Servicemodelle in Echtzeit verfeinern können.

Während der Wettbewerb in reifen Stadtmärkten intensiv ist, bestehen erhebliche Möglichkeiten in unterversorgten Regionen, aufkommenden Küchenkategorien und hybriden Serviceformaten, die traditionelles Speisen mit Lieferoptimierung kombinieren. Diese Bereiche bieten Wachstumspotenzial sowohl für etablierte Betreiber als auch für neue Marktteilnehmer und eröffnen Wege zur Innovation und zur Gewinnung von Marktanteilen durch strategische Positionierung und betriebliche Exzellenz. Das Zusammenspiel von Marktfragmentierung, technologischen Fortschritten und ungenutzten Nischen schafft eine dynamische und sich entwickelnde Wettbewerbslandschaft auf dem Vereinigtes Königreich Foodservice-Markt. Anpassungsfähigkeit und Differenzierung bleiben unverzichtbar für Wachstum und langfristigen Erfolg.

Führende Unternehmen der Vereinigtes Königreich Foodservice-Branche

McDonald's Corporation

Whitbread PLC

The Coca-Cola Company

Greggs plc

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Subway führte in ganz Vereinigten Königreich seine „Spudway”-Kartoffelreihe (gefüllte Ofenkartoffeln) nach einem erfolgreichen Test zu Beginn des Jahres ein. Gefüllte Ofenkartoffeln wurden zu einem festen Menüpunkt in allen Subway-Restaurants im Vereinigten Königreich. Zu den verfügbaren Belägen gehörten Käse und Bohnen, Thunfisch-Mayo, Fleischbällchen Marinara und Chicken Tikka. Kunden konnten ihre Ofenkartoffeln auch mit beliebigen Belägen aus Subways charakteristischen Sandwich-Zutaten wie Proteinen, Salaten und Saucen individuell gestalten.

- September 2025: Domino's lancierte eine auf Hühnchen ausgerichtete Untermarke namens Chick 'N' Dip. Die Untermarke wurde an 187 Domino's-Standorten im Nordwesten Englands und in Nordirland erprobt, mit Plänen zur landesweiten Expansion. Das Menü umfasste eine Auswahl an Hühnchen-Tenders, -Wings und -Boneless-Bites, begleitet von einer Auswahl von neun Dips, die von globalen Geschmäckern inspiriert sind: Knoblauch-Aioli, BBQ, Heißhonig, Ghost-Chilli-Glasur, Katsu-Curry, Mexikanische Mayo, Teriyaki, Knoblauch und Kräuter sowie Buffalo Hot.

- August 2025: Costa Coffee gab den Launch eines reinen Mitnahme-Stores am Londoner Flughafen Stansted im Vereinigten Königreich bekannt. Der im Sicherheitsbereich gelegene Store bot eine Auswahl an Frühstücksartikeln, Mittagsoptionen und Desserts, alle für die Mitnahme konzipiert. Das Design des Stores legte Wert auf schnellen und bequemen Service, wobei Kunden die Click-and-Collect-Funktion der Costa-Coffee-App nutzen konnten, um Bestellungen aufzugeben und Wartezeiten zu minimieren.

Vereinigtes Königreich Foodservice-Marktberichtsumfang

Cafés & Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellservice-Restaurants werden als Segmente nach Foodservice-Typ erfasst. Kettenoutlets, unabhängige Outlets werden als Segmente nach Outlet erfasst. Freizeit, Beherbergung, Einzelhandel, Standalone, Reisen werden als Segmente nach Standort erfasst.

| Cafés und Bars | Bars und Pubs |

| Café | |

| Saft-/Smoothie-/Dessert-Bars | |

| Spezialcafés für Kaffee und Tee | |

| Cloud-Küchen | |

| Vollservice-Restaurants | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Sonstige FSR-Küchen | |

| Schnellservice-Restaurants | Bäckereien |

| Burger | |

| Speiseeis | |

| Fleischbasierte Küchen | |

| Pizza | |

| Sonstige QSR-Küchen |

| Kettenoutlets |

| Unabhängige Outlets |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Standalone |

| Reisen |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Bars und Pubs |

| Café | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialcafés für Kaffee und Tee | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Asiatisch | |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige FSR-Küchen | ||

| Schnellservice-Restaurants | Bäckereien | |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige QSR-Küchen | ||

| Nach Outlet | Kettenoutlets | |

| Unabhängige Outlets | ||

| Nach Standorten | Freizeit | |

| Beherbergung | ||

| Einzelhandel | ||

| Standalone | ||

| Reisen | ||

| Nach Serviceart | Vor-Ort-Verzehr | |

| Mitnahme | ||

| Lieferung | ||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen an ihrem Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden helfen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Unternehmen, das Bars und Pubs umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialcafés für Tee und Kaffee, Dessert-Bars, Smoothie-Bars und Saft-Bars.

- CLOUD-KÜCHE - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zum Zweck der Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort zu bewirten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse aus Schottland stammt. Für die Qualitätsauszeichnung „Certified Angus Beef” ist eine Zertifizierung durch die American Angus Association (Amerikanische Angus-Vereinigung) erforderlich. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars & Pubs | Es ist eine Trinkeinrichtung, die lizenziert ist, alkoholische Getränke zum Verzehr in den Räumlichkeiten auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen hornlosen Rinderrasse stammt. |

| BRC | British Retail Consortium (Britischer Einzelhandelsverband) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleisch-Patties besteht, die in einem aufgeschnittenen Brötchen oder Bun serviert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Unternehmen, das Bars und Pubs umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialcafés für Tee und Kaffee, Dessert-Bars, Smoothie-Bars und Saft-Bars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, aufgedampfter Milch und aufgedampftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenoutlet | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, über ein zentrales Management verfügt und standardisierte Geschäftspraktiken anwendet. |

| Hühnchen-Tender | Es bezeichnet Hühnchenfleisch, das aus den Musculus pectoralis minor-Muskeln eines Huhns zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zum Zweck der Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort zu bewirten. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosenbasis oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen zubereitet wird (vor dem Reifen oder Aushärten geerntet) und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Economic Research Service des USDA (Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums) |

| Espresso | Es ist eine konzentrierte Kaffeeform, die in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets geschnitten wird. |

| Flank Steak | Es ist ein Rindfleischsteak, das aus der Flanke geschnitten wird, die sich vor dem Hinterviertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art hochgewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen an ihrem Tisch serviert bekommen. |

| Ghost-Küche | Es bezeichnet eine Cloud-Küche. |

| GLA | Mietbare Bruttofläche (Gross Leasable Area) |

| Gluten | Es ist eine Proteinfamilie, die in Getreiden vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer mit Soja, Mais und anderen Zusätzen ergänzten Diät gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgemästetes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futtermittel gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängiges Outlet | Es bezeichnet eine Foodservice-Einrichtung, die mit einem einzigen Standort betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch die Extraktion oder das Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, aufgedampfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie Brathähnchen, Steaks, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnittfleisch aus fein gehacktem oder gemahlenem wärmekonserviertem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet hochgewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Vorschriften anerkannt wird, bestimmte Lebensmittel mit besonderen Merkmalen in Bezug auf den Herkunftsort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante einer scharfen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, in der Regel Tomaten und Käse sowie häufig weitere Beläge, bestrichen und gebacken wird. |

| Primäre Fleischstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden helfen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet ein Foodservice-Outlet innerhalb eines Einkaufszentrums, eines Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine geräucherte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, ein Weichtier mit einer gerippten zweiklappigen Schale. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Point-of-Sale-System (POS-System), über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen, was eine vollständig kontaktlose und reibungslose Bedienung ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch das Mischen aller Zutaten in einem Behälter ohne Entfernung des Fruchtfleisches hergestellt wird. |

| Spezialcafés für Kaffee & Tee | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Standalone | Es bezeichnet Restaurants mit einer eigenständigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reisen | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufgaben, Datenbanken und Abonnementplattformen