Vereinigtes Königreich Verteidigungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 26.76 Milliarden US-Dollar |

| Marktgröße (2031) | 38.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Verteidigungsmarkt Analyse von Mordor Intelligence

Die Größe des Vereinigtes Königreich Verteidigungsmarktes erreichte im Jahr 2026 26,76 Milliarden USD und soll bis 2031 auf 38,05 Milliarden USD ansteigen, was einer CAGR von 7,29 % über den Zeitraum entspricht. Eine gesetzlich festgelegte Untergrenze von 2,6 % des BIP für Verteidigungsausgaben bis 2027, die durch das Beschaffungsgesetz 2023 erzielte Reduzierung der Ausschreibungszykluszeit um 40 % und neue gemeinsame Investitionen des Nationalen Wohlstandsfonds beschleunigen gemeinsam den Vertragsfluss und verkürzen die Barumwandlungszyklen für Lieferanten. Strategische Großprogramme wie Dreadnought, GCAP und SSN-AUKUS dominieren die Kapitalallokationen. Gleichzeitig erweitern eine Munitionslinie im Wert von 6 Milliarden GBP (8,09 Milliarden USD) und ein Weltraumkommunikationspaket im Wert von 968 Millionen GBP (1,31 Milliarden USD) das Chancenspektrum. Allerdings stellen eine Lücke im Ausrüstungsplan von 16,9 Milliarden GBP (22,76 Milliarden USD), bindende Werft- und Energetik-Kapazitätsbeschränkungen sowie ein Mangel von mehr als 20.000 sicherheitsüberprüften Ingenieuren ein Ausführungsrisiko dar. Der Exporterfolg, der im Jahr 2023 auf 8,5 Milliarden USD bewertet wurde, gleicht diese strukturellen Gegenwindbedingungen teilweise aus, indem er durch gemeinsame nicht wiederkehrende Entwicklungskosten die Stückkosten senkt.

Wichtigste Erkenntnisse des Berichts

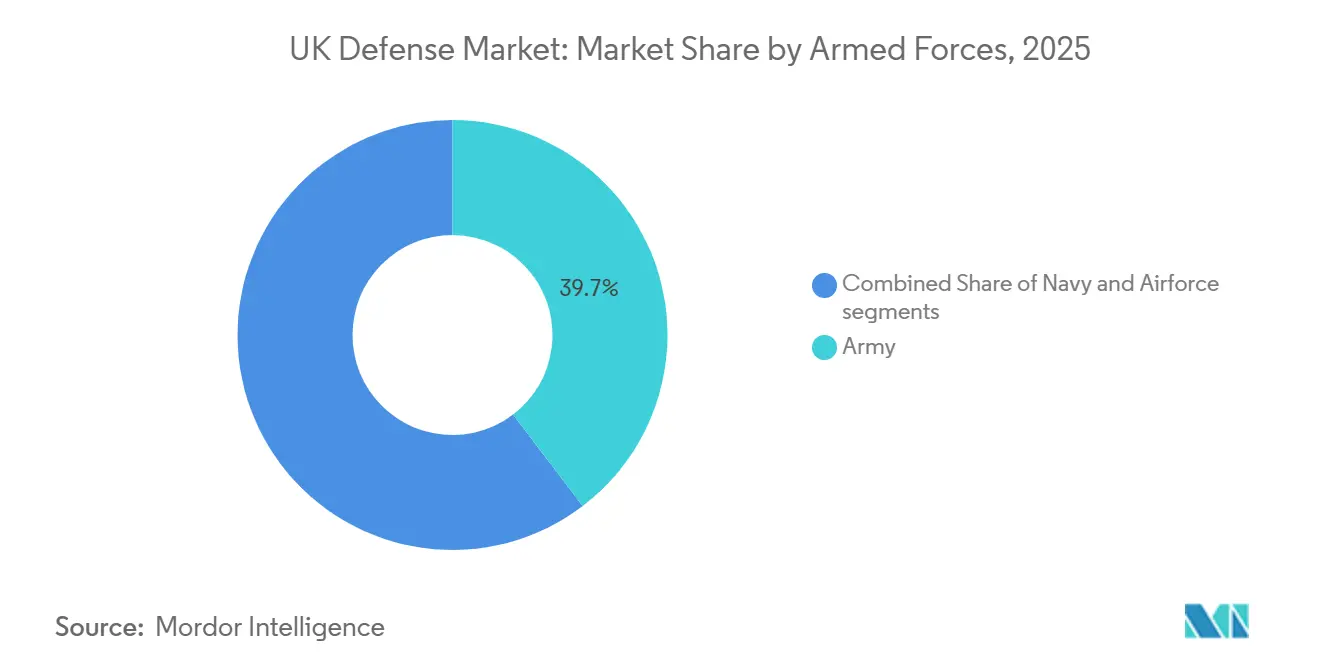

- Nach Streitkräften führte das Heer im Jahr 2025 mit einem Umsatzanteil von 39,65 %, während die Marine bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen wird.

- Nach Typ entfielen C4ISR und elektronische Kriegsführung im Jahr 2025 auf 29,76 % der Ausgaben; unbemannte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 9,38 % expandieren.

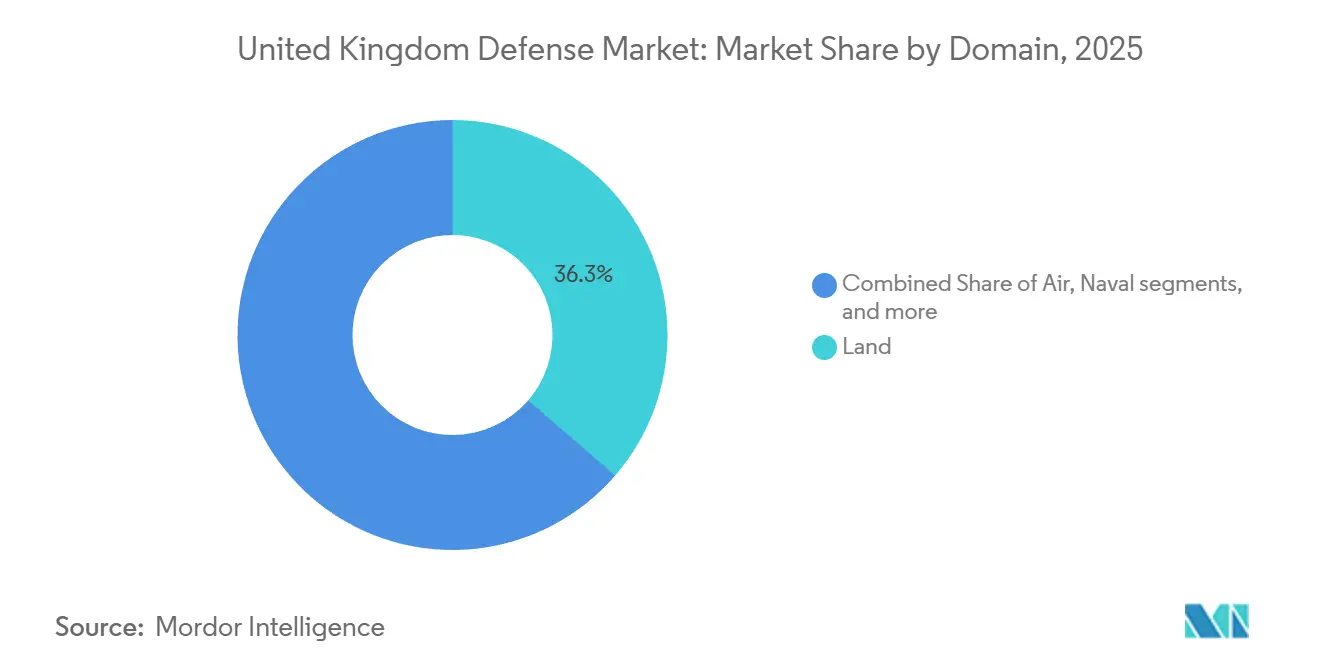

- Nach Domäne erfasste das Land im Jahr 2025 36,34 % der Ausgaben, während Weltraum mit einer CAGR von 10,89 % bis 2031 voraussichtlich zunehmen wird.

- Nach Beschaffungsart entfiel die Auslandsbeschaffung im Jahr 2025 auf 56,87 % der Ausgaben; die Inlandsproduktion wird voraussichtlich mit einer CAGR von 9,93 % steigen, gestützt durch die Förderung des Nationalen Wohlstandsfonds.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Vereinigtes Königreich Verteidigungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Nachhaltiges Budgetwachstum bis zum Ziel von 2,6 % des BIP | +1.8% | National, Schwerpunkt in England | Mittelfristig (2–4 Jahre) |

| Strategische Großprogramme (Dreadnought, GCAP, SSN-AUKUS) | +2.1% | National mit Ausstrahlungseffekten auf Japan, Italien, Australien | Langfristig (≥ 4 Jahre) |

| Munitionsschub nach dem Ukraine-Konflikt und Wiederauffüllung der Bestände | +1.2% | National, Energetikcluster im Nordwesten und Schottland | Kurzfristig (≤ 2 Jahre) |

| NATO-Integration und exportgeführte Abkommen | +0.9% | Global, Priorität im Nahen Osten und Südostasien | Mittelfristig (2–4 Jahre) |

| Schnellverfahren des Beschaffungsgesetzes 2023 | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Gemeinsame Investitionen des Nationalen Wohlstandsfonds in Verteidigungscluster | +0.7% | National, Schwerpunkt auf Nordwestengland, Schottland, Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltiges Budgetwachstum bis zum Ziel von 2,6 % des BIP

Die verbindliche parlamentarische Verpflichtung zu einer Verteidigungsuntergrenze von 2,6 % des BIP liefert planbare mehrjährige Mittelflüsse, die langfristige Kapitalprogramme unterstützen. Das Frühjahrsbudget 2025 injizierte zusätzliche 5 Milliarden GBP (6,47 Milliarden USD) für 2025–26 und hob die Kapital-Bereichsausgabengrenzen (DEL) bis 2029–30 auf 33,2 Milliarden GBP (42,94 Milliarden USD) an, was Lieferanten stabile Auftragsbücher sichert.[1]UK-Regierung, „Frühjahrsbudget 2025,” GOV.UK Dennoch lässt die Zweckbindung von 15 Milliarden GBP (20,26 Milliarden USD) für das Sprengkopfprogramm und 6 Milliarden GBP (8,14 Milliarden USD) für Munition weniger als 12 Milliarden GBP (16,29 Milliarden USD) pro Jahr für alle verbleibenden Kapitalbedarfe übrig und zwingt zu Kompromissen zwischen See-, Land- und Luftprojekten. Ein paralleles „Investitions”-Budget von 11 Milliarden GBP (14,81 Milliarden USD), das vom Nationalen Rüstungsdirektor verwaltet wird, beschleunigt dringende Beschaffungen, fragmentiert jedoch die langfristige Plattformplanung. Anbieter, die zwischen konventionellen Ausschreibungen und schnellen Fähigkeitseinfügungen wechseln können, werden einen überproportionalen Marktanteil gewinnen, während Hauptauftragnehmer mit starren Arbeitsanteilsmodellen unter Margendruck geraten, wenn die Inflation die Indexierung übersteigt.

Strategische Großprogramme (Dreadnought, GCAP, SSN-AUKUS)

Das 31 Milliarden GBP (41,16 Milliarden USD) umfassende Dreadnought-Programm sowie eine Rücklage von 10 Milliarden GBP (13,28 Milliarden USD) bilden das Fundament der Marineausgaben bis in die 2030er Jahre und stärken die langfristigen Investitionen in die Verteidigungsindustrie des Vereinigten Königreichs. SSN-AUKUS sieht die Hinzufügung von bis zu 12 Angriffsunterseebooten vor, wobei Australien 2,4 Milliarden GBP (3,05 Milliarden USD) beisteuert, die gemäß dem australischen Verteidigungsministerium die Modernisierungen der Werft in Barrow effektiv subventionieren. GCAP verteilt die Designverantwortung auf drei Nationen, was den Arbeitsanteil des Vereinigten Königreichs reduziert, jedoch Zugang zu japanischer Radar- und Antriebsfinanzierung verschafft, die die inländischen Möglichkeiten übersteigt. Zusammen absorbieren diese Programme mehr als 40 % des Ausrüstungsbudgets und verdrängen mittlere Bedarfe wie bodengestützte Luftverteidigung und taktischen Transport, wenn Kostenüberschreitungen auftreten.

Munitionsschub nach dem Ukraine-Konflikt und Wiederauffüllung der Bestände

Die Strategische Verteidigungsüberprüfung 2025 weist 6 Milliarden GBP (8,05 Milliarden USD) zur Wiederauffüllung der Bestände zu, nachdem der Ukraine-Konflikt höhere als geplante Verbrauchsraten offenbarte.[2]Britisches Verteidigungsministerium, „Strategische Verteidigungsüberprüfung 2025,” GOV.UK Die Erweiterung von BAE Systems in Glascoed soll die Energetikproduktion der Anlage bis 2028 verdreifachen; die Anlage bleibt jedoch bis zur Erreichung der vollen Produktionsrate unter den revidierten NATO-Zielen. Zwischenimporte aus den Vereinigten Staaten und Frankreich erhöhen die Kosten um etwa 25 %. Halbleitermangel an der Bolton-Linie von MBDA hat die Vorlaufzeiten für Präzisionsraketen auf 30 Monate verlängert, was das Verteidigungsministerium dazu veranlasste, langfristige Komponenten vorzufinanzieren und damit die Betriebskapitalbelastung von den Lieferanten zurück auf das Ministerium zu verlagern.

NATO-Integration und exportgeführte Abkommen

Die Exporte erreichten im Jahr 2023 einen Wert von 8,5 Milliarden USD, angetrieben durch den Verkauf von Fregatten des Typs 31 und Typhoon-Upgrades an Märkte am Persischen Golf und in Südostasien. Jeder zusätzliche Rumpf vom Typ 31 senkt die inländischen Stückkosten um etwa 8 % aufgrund gemeinsamer nicht wiederkehrender Entwicklungskosten. Die AUKUS-Klauseln ermöglichen es britischen Unternehmen nun, ohne vorherige Ausnahmegenehmigungen für ausländische Eigentümerschaft für australische und US-amerikanische Aufträge zu bieten, was die Lieferanten einem kombinierten Oberflächenkampfschiff-Portfolio von 368 Milliarden AUD (240,34 Milliarden USD) aussetzt. Um dieses Portfolio zu erschließen, hat das Team für Verteidigungs- und Sicherheitsexporte Verbindungsoffiziere in Riad, Abu Dhabi und Jakarta eingebettet, um Lizenzen vorab zu genehmigen und damit die Genehmigungszeiträume von 18 Monaten auf weniger als sechs Monate zu verkürzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Erhebliche Finanzierungslücke im Ausrüstungsplan | -1.4% | National | Langfristig (≥ 4 Jahre) |

| Werft- und Energetik-Inflation/Kapazitätsbeschränkungen | -1.1% | National, Schwerpunkt auf Barrow, Rosyth, Glascoed | Mittelfristig (2–4 Jahre) |

| Netto-Null-Konformitätskosten für Altsysteme | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an Digital- und Kerntechnikfachkräften | -0.9% | National, akut in Nordwestengland und Schottland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Finanzierungslücke im Ausrüstungsplan

Das Nationale Rechnungsprüfungsamt weist auf eine Finanzierungslücke für den Zeitraum 2023–33 hin, die mittlere Fähigkeiten einschränkt, während Vorzeigeprrogramme geschützt bleiben.[3]Nationales Rechnungsprüfungsamt, „Der Ausrüstungsplan 2023–2033,” nao.org.uk Das Verteidigungsministerium ordnet nun größere Projekte nach Priorität, verzögert das Design des Typs 83 bis zur Stabilisierung der Typ-26-Produktion und begrenzt Challenger 3 auf 148 Panzer. Diese Sequenzierung reduziert das gleichzeitige Ausführungsrisiko, hinterlässt jedoch in der Zeit von 2027 bis 2030 ein Fähigkeits-„Tal des Todes”, in dem Warrior-Schützenpanzer und Puma-Hubschrauber ihre Außerdienststellungsdaten überschreiten, ohne finanzierte Ersatzlösungen zu haben.

Werft- und Energetik-Inflation/Kapazitätsbeschränkungen

Barrow läuft bei voller Kapazität für Dreadnought und Astute und hat bis 2028 keinen freien Platz für SSN-AUKUS, was die Kapazitätsengpässe innerhalb der Verteidigungsindustrie des Vereinigten Königreichs verdeutlicht. Rosyth verzeichnet eine jährliche Lohnkosteninflation von 12 %, da Schweißer in die Offshore-Windenergie abwandern, was Babcocks Schifffahrtsmarge auf 4 % drückt. Die vorläufige Kapazität im Bereich Energetika liegt 40 % unter den NATO-Zielvorgaben, was zu Importen zu Aufpreisen zwingt und die Kaufkraft des Verteidigungsministeriums untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Marineexpansion übertrifft Landdominanz

Die Marine macht heute einen kleineren Anteil aus, doch ihre CAGR von 8,50 % bis 2031 wird den Abstand zum 39,65%igen Anteil des Heeres im Jahr 2025 verringern, da Dreadnought- und SSN-AUKUS-U-Boote in Dienst gestellt werden. Dieser Aufschwung setzt eine steigende Untergrenze für die Größe des Vereinigtes Königreich Verteidigungsmarktes für maritime Güter. Der Schwung bei Überwasserkampfschiffen hält an, da acht Fregatten des Typs 26 und fünf Fregatten des Typs 31 im Bau voranschreiten, während das Design des Zerstörers Typ 83 im Jahr 2028 beginnt.[4]BAE Systems, „Fregatte Typ 26,” baesystems.com

Die Instandhaltung verändert die Budgets. Die Verzögerungen beim Ajax-Fahrzeugprogramm veranschaulichen den Risikotransfer auf Hauptauftragnehmer; bis Anfang 2025 wurden nach Vibrationskorrekturen nur 26 Einheiten in Dienst gestellt, was das Vertrauen in die Zeitplanung von Landplattformen beeinträchtigt. Umgekehrt demonstriert die termingerechte Lieferung autonomer Minenjagdboote, wie modulare, sofort einsatzfähige Bausätze Risiken mindern können. Marineprioritäten genießen parteiübergreifende Unterstützung, die sie vor Kürzungen des Ausrüstungsplans schützt, während Landprogramme wiederkehrenden Finanzierungsüberprüfungen ausgesetzt sind. Daher unterstreicht das maritime Wachstum einen größeren Anteil des Vereinigtes Königreich Verteidigungsmarkt-Marktanteils in den Folgejahren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Typ: Unbemannte Systeme erleben einen Aufschwung, während C4ISR den größten Anteil hält

C4ISR und elektronische Kriegsführung behielten 29,76 % der Ausgaben im Jahr 2025 und verankern die Größe des Vereinigtes Königreich Verteidigungsmarktes für Informationsdominanzsysteme. Doch unbemannte Systeme werden die schnellste Wachstumsrate von 9,38 % verzeichnen, angetrieben durch den Protector RG Mk1, autonome Minenkampfschiffe (MCM) und kleine taktische Drohnen. Da sich der Halbleiternachschub verknappt und die Vorlaufzeiten für Präzisionsmunition zunehmen, gewinnen integrierte Drohnen-Sensor-Pakete aufgrund ihrer Kosten-pro-Effekt-Metriken an Beliebtheit.

Fahrzeuge hinken hinterher, eingeschränkt durch die Ajax-Unsicherheit und begrenzte Challenger-3-Stückzahlen, während 6 Milliarden GBP (8,09 Milliarden USD) an Munitionsmitteln Energetik- und Raketenfabriken wiederbelebt. Weltraum- und Cyberlinien gewinnen rund um Skynet 6A und die Cyberstrategie 2025 an Dynamik und unterstreichen eine Hinwendung zu multidomänen, integrierten Feuern. Simulationsbasiertes Training gleicht stagnierende Budgets für persönlichen Schutz aus und bestätigt die Präferenz des Verteidigungsministeriums für kollektive gegenüber individueller Fähigkeit.

Nach Domäne: Weltraum führt das Wachstum an, während das Land den größten Anteil behält

Das Land macht nach wie vor 36,34 % der Ausgaben im Jahr 2025 aus, während der Weltraum mit einer CAGR von 10,89 % voranschreitet, da Projekt Minerva und Skynet 6A Fortschritte machen. Diese Zuwächse stärken den Vereinigtes Königreich Verteidigungsmarkt-Marktanteil für orbitale Güter. Die Luftausgaben bleiben durch GCAP und F-35B-Bestellungen bedeutend, obwohl sie mit U-Boot-Rechnungen um Kapitalallokationen konkurrieren. Cyber, der kleinste Anteil, wächst, da elektronische Angriffsbehälter für Typhoon und F-35B in Dienst gestellt werden, abhängig von qualifiziertem Personal.

Da Weltraum- und Marinehaushaltsposten schneller wachsen als landbasierte, verschiebt sich der Gesamtportfoliomix hin zu Präzisionsreichweite statt Masse. Personalkürzungen im Rahmen des Zukunftssoldaten-Plans lenken Einsparungen in Cyber und Nachrichtendienste um, hinterlassen jedoch dünne Brigadebereitschaft, während das Verteidigungsministerium mit Reserve-Cybereinheiten, unterstützt durch das Regierungskommunikationshauptquartier (GCHQ) und QinetiQ, experimentiert, um Kompetenzlücken zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Beschaffungsart: Inlandsproduktion gewinnt an Dynamik

Die Auslandsbeschaffung entfiel im Jahr 2025 auf 56,87 % der Ausgaben, angetrieben durch den F-35B; die Inlandsproduktion wird jedoch bis 2031 voraussichtlich mit einer CAGR von 9,93 % steigen, da der Nationale Wohlstandsfonds lokale Werften und Energetik subventioniert. Das Verteidigungsministerium strebt an, den inländischen Wertschöpfungsanteil bis 2030 auf 60 % zu erhöhen, gegenüber 52 % im Jahr 2024. Diese Neuausrichtung verbreitert die nationale Verteidigungsindustriebasis und hebt schrittweise den lokalen Anteil der Größe des Vereinigtes Königreich Verteidigungsmarktes an.

Die inländische Skalierung sieht sich mit Talente- und Kostenhemmnissen konfrontiert: Die Luft- und Raumfahrtlieferkette verlor während der Pandemie 15 % ihrer Belegschaft. Das globale Volumen des F-35 bietet weiterhin Kostenvorteile. Daher balanciert das Verteidigungsministerium Souveränität und Wert, indem es langlebige Plattformen wie U-Boote und Fregatten lokalisiert, während kürzerzyklische Bausätze wie Präzisionswaffen importiert werden.

Geografische Analyse

Der Vereinigtes Königreich Verteidigungsmarkt konzentriert sich auf unterschiedliche regionale Zentren. Nordwestengland beherbergt die U-Boote in Barrow-in-Furness und die Energetik in Glascoed, was etwa ein Drittel der Fertigungsarbeitsplätze in der Verteidigung ausmacht und die künftige SSN-AUKUS-Arbeit verankert. Die Standorte Schottlands in Rosyth und Edinburgh erfassen etwa 20 % der Ausgaben, doch steigende Lohnkosten im Zusammenhang mit der Nachfrage nach Offshore-Wind drücken die Margen. Südostengland beherbergt C4ISR- und Cyberspezialisten in der Nähe des Beschaffungszentrums Abbey Wood und reduziert Reisekosten und -zeiten für Verhandlungen.

Wales erweitert seine Rolle durch mandatierte gemeinsame Investitionen in den Nationalen Wohlstandsfonds, was die Einrichtung einer Satellitenanlage in Südwales erforderlich macht und zur Schaffung von 500 Arbeitsplätzen führt. Nordirland wird durch das Cyberzentrum von Leonardo in Belfast und die Verbundstoffanlage von Spirit AeroSystems, die F-35-Tragflächen liefert, wieder integriert. Die geografische Verteilung entspricht der Politik der „Angleichung”, die Arbeit in Regionen mit höherer Arbeitslosigkeit lenkt.

Exporte beeinflussen die inländische Wirtschaft. Käufer am Persischen Golf machen 40 % der nationalen Verteidigungsexporte aus und teilen Entwicklungskosten bei den Typhoon- und Paveway-Linien. Aufträge aus Südostasien umfassen Fregatten des Typs 31 und Protector-UAVs, unterstützt durch Kreditgarantien der britischen Exportfinanzierung (UK Export Finance). AUKUS öffnet australische und US-amerikanische Märkte, und Australiens Werftbeitrag subventioniert die Barrow-Infrastruktur, was britischen Bauzeitplänen zugutekommt.

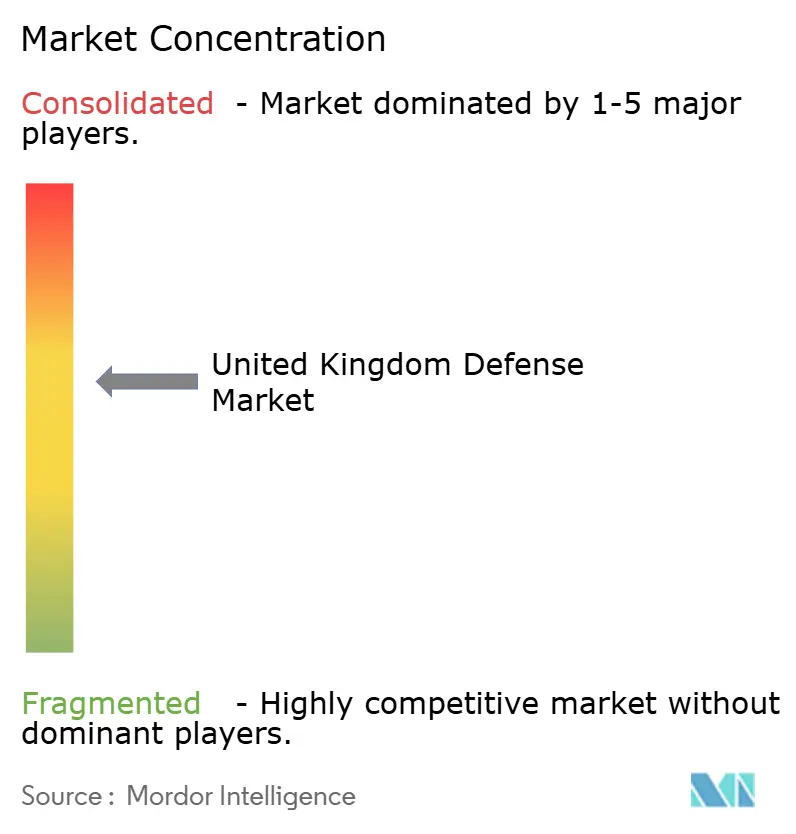

Wettbewerbslandschaft

Hauptaufträge bleiben oligopolistisch. BAE Systems, Babcock International und Leonardo machen zusammen etwa 60 % der Ausgaben des Verteidigungsministeriums aus. Die vertikale Integration von BAE Systems sichert einen breiten Leistungsumfang, aber die Ajax-Verzögerung demonstriert Komplexitätsrisiken. Babcocks Strategie für handelsübliche Systeme beim Typ 31 beschleunigt das Design und zieht Exporte an. Leonardo nutzt Direktauftragsprivilegien, um Hubschrauber-Upgrades zu sichern.

Mittelständische Unternehmen nutzen Nischen aus. QinetiQs Hochleistungsmikrowellen-Gegendrohnenprojekt zeigt, wie kleinere Lieferanten aufkommende Fähigkeiten gewinnen können. MBDA erweitert Bolton, um die Raketenproduktion bis 2027 trotz Halbleitermangels um 50 % zu steigern. Unterdessen verankert das Cyberzentrum von Thales in Belfast EW-Kompetenzen.

Die AUKUS-Ausrichtung ermöglicht disruptiven US-amerikanischen Marktteilnehmern wie Anduril, in Autonomiesegmenten zu bieten und damit die Wettbewerbsintensität zu erhöhen. Die Souveränitätsfähigkeitsregel des Verteidigungsministeriums bevorzugt lokale Endmontage, erhöht aber die Stückkosten um bis zu 15 %. Exporte treiben weiterhin Skaleneffekte und senken die Stückpreise des Verteidigungsministeriums bei den Typ-31- und Typhoon-Linien, was die globale Ausrichtung des Vereinigtes Königreich Verteidigungsmarktes stärkt.

Führende Unternehmen der Vereinigtes Königreich Verteidigungsindustrie

BAE Systems plc

Babcock International Group PLC

Leonardo S.p.A.

QinetiQ Limited

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das britische Verteidigungsministerium vergab an Thales einen Erstvertrag im Wert von 10 Millionen GBP (ca. 13,49 Millionen USD) zur Bereitstellung KI-gesteuerter ferngesteuerter Kommandozentralen für die Minenkampfoperationen der Royal Navy.

- August 2025: Elbit Systems unterzeichnete einen Fünfjahresvertrag im Wert von 1,6 Milliarden USD zur Lieferung fortschrittlicher Verteidigungssysteme an einen europäischen Kunden. Die Vereinbarung umfasst weitreichende Präzisionsartillerie, Raketensysteme und unbemannte Luftplattformen, die mit integrierten KI-Technologien ausgestattet sind.

Berichtsumfang des Vereinigtes Königreich Verteidigungsmarktes

Die Studie zum Vereinigtes Königreich Verteidigungsmarkt analysiert historische, aktuelle und prognostizierte Budgetzuweisungs- und Ausgabenmuster. Der Markt umfasst eine Reihe von Aktivitäten, Produkten und Dienstleistungen, die nationale Verteidigungs- und Sicherheitsanforderungen unterstützen. Die Verteidigungsstrategie des Landes konzentriert sich auf den Schutz vor externen und internen Bedrohungen bei gleichzeitiger Wahrung strategischer Interessen.

Die Studie untersucht Beschaffungs- und Modernisierungspläne für die britischen Streitkräfte. Sie behandelt auch Investitionen in die Satellitenentwicklung und -bereitstellung sowie die Forschung und Entwicklung fortschrittlicher Technologien, einschließlich gerichteter Energiewaffen (DEW), Hyperschallraketen, unbemannter Systeme, fortschrittlicher Verbundwerkstoffe und fortschrittlicher Fertigungstechnologien wie dem 3D-Druck.

Der Vereinigtes Königreich Verteidigungsmarkt ist nach Streitkräften, Typ, Domäne und Beschaffungsart segmentiert. Nach Streitkräften ist der Markt in Luftwaffe, Heer und Marine unterteilt. Nach Typ ist der Markt in Personalausbildung und -schutz, C4ISR und elektronische Kriegsführung, Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme segmentiert. Nach Domäne ist der Markt in Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in Inlandsproduktion und Auslandsbeschaffung segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inlandsproduktion |

| Auslandsbeschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inlandsproduktion |

| Auslandsbeschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vereinigtes Königreich Verteidigungsmarkt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Er beläuft sich im Jahr 2026 auf 26,76 Milliarden USD und soll bis 2031 mit einer CAGR von 7,29 % einen Wert von 38,05 Milliarden USD erreichen.

Welches Segment expandiert bis 2031 am schnellsten?

Marineprogramme, angetrieben durch Dreadnought und SSN-AUKUS, sollen mit einer CAGR von 8,50 % wachsen, dem schnellsten Wachstum unter den Streitkräftesegmenten.

Wie wirkt sich das Beschaffungsgesetz 2023 auf Lieferanten aus?

Das Gesetz verkürzt die Ausschreibungszykluszeit um bis zu 40 %, bevorzugt Unternehmen mit Sicherheitsfreigaben für Direktvergaben und führt vierteljährliche Leistungsprüfungen ein, die das Lieferrisiko auf Auftragnehmer verlagern.

Was treibt den Anstieg der Ausgaben für unbemannte Systeme an?

Protector-RG-Mk1-Drohnen, autonome Minenjagdboote und taktische Aufklärungsdrohnen (UAVs) stützen gemeinsam eine CAGR von 9,38 % für unbemannte Systeme bis 2031.

Welche Regionen profitieren am meisten von den Verteidigungsausgaben?

Nordwestengland und Schottland erfassen den Großteil der Marine- und Energetikarbeiten, während Südostengland bei C4ISR- und Cyberaktivitäten führt.

Warum steigt die Inlandsproduktion trotz höherer Kosten?

Ein Nationaler Wohlstandsfonds von 7 Milliarden GBP (9,43 Milliarden USD) und neue Souveränitätsfähigkeitsregeln sollen den inländischen Wertanteil bis 2030 auf 60 % erhöhen und tauschen dabei etwas Kosteneffizienz gegen Lieferkettenresilienz ein.

Seite zuletzt aktualisiert am: