Marktgröße und Marktanteil für US-amerikanische Lebensmittelallergentests

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

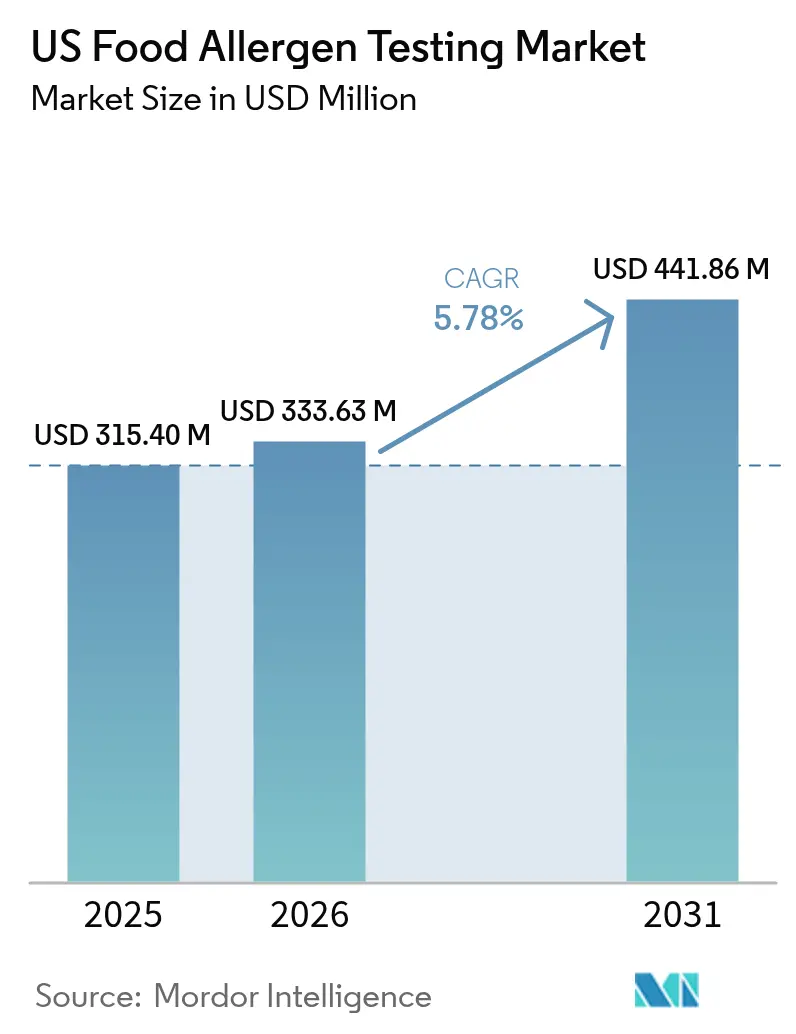

| Marktgröße im Basisjahr (2025) | 315.4 Millionen US-Dollar |

| Marktgröße (2026) | 333.63 Millionen US-Dollar |

| Marktgröße (2031) | 441.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Lebensmittelallergentests von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Lebensmittelallergentests wird im Jahr 2026 auf USD 333,63 Millionen geschätzt, ausgehend von einem Wert von USD 315,4 Millionen im Jahr 2025, mit Projektionen für 2031, die USD 441,86 Millionen zeigen, wachsend mit einer CAGR von 5,78 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt die Reaktion des Marktes auf eine verschärfte regulatorische Kontrolle nach dem Food Allergy Safety, Treatment, Education, and Research (FASTER) Act wider, der Sesam im Januar 2023 als neuntes wichtiges Lebensmittelallergen ausgewiesen hat [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Sesam ist das neunte wichtige Lebensmittelallergen", www.fda.gov. Das Wachstum spiegelt eine strengere Durchsetzung nach dem FASTER Act, eine steigende Inzidenz von Lebensmittelallergien und einen Wandel hin zu schnellen, kostengünstigen Testlösungen wider. Immunoassay/ELISA-Plattformen dominieren weiterhin aufgrund validierter Methoden und günstiger Wirtschaftlichkeit, doch die Sequenzierung der nächsten Generation (NGS) gewinnt zunehmend an Beachtung für den Nachweis mehrerer Allergene in hochverarbeiteten Lebensmitteln. Regional gesehen hält der Süden den größten Marktanteil, während der Westen die stärkste Expansion verzeichnet, begünstigt durch sein auf pflanzlicher Innovation basierendes Ökosystem. Die Wettbewerbsintensität bleibt moderat; Akquisitionen und umfangreiche Kapitalprogramme veranschaulichen einen Wettlauf um die Erweiterung von Dienstleistungsportfolios, die Integration von Technologien und die Sicherung regulatorischer Zulassungen.

Wichtigste Erkenntnisse des Berichts

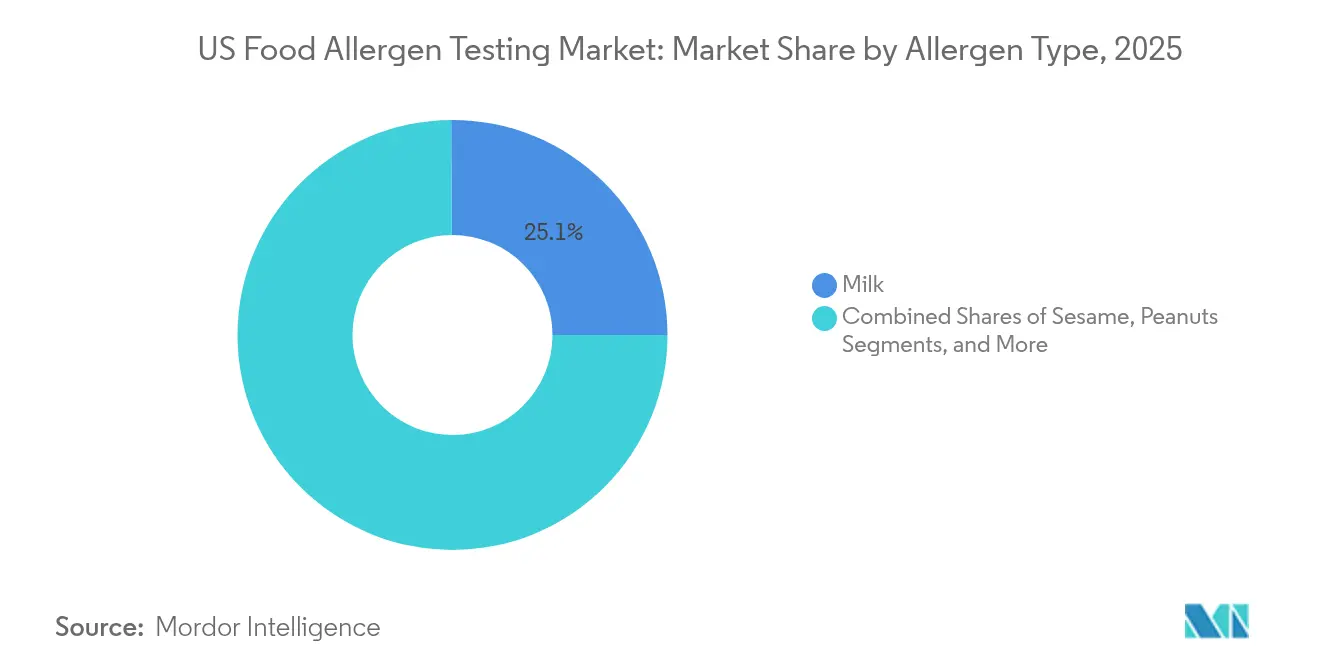

- Nach Allergentyp führte Milch im Jahr 2025 mit einem Umsatzanteil von 25,10 %, während der Sesamtest voraussichtlich mit einer CAGR von 7,84 % wachsen wird.

- Nach Technologie hielt Immunoassay/ELISA im Jahr 2025 einen Marktanteil von 45,85 % am Markt für Lebensmittelallergentests; NGS soll bis 2031 eine CAGR von 6,55 % erzielen.

- Nach getesteten Lebensmitteln entfielen auf Milchprodukte im Jahr 2025 ein Anteil von 32,85 % an der Marktgröße für Lebensmittelallergentests, während pflanzliche und neuartige Proteine voraussichtlich bis 2031 mit einer CAGR von 7,42 % expandieren werden.

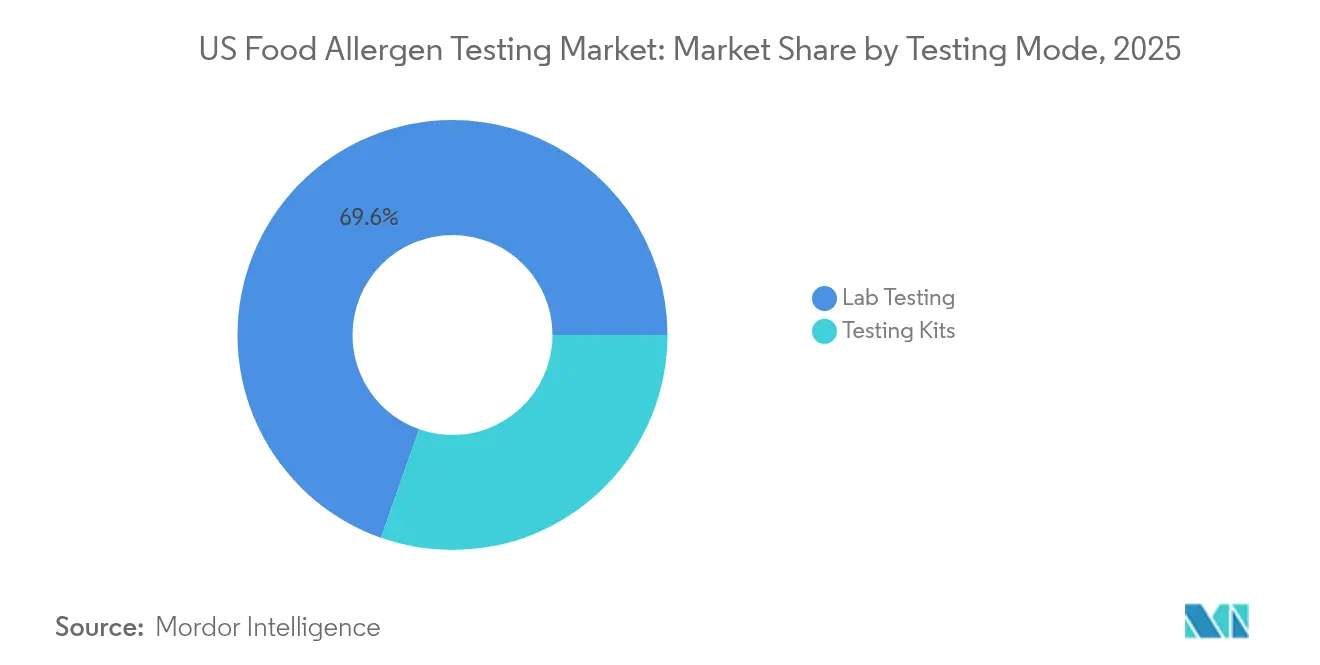

- Nach Testmodus dominierten Labordienstleistungen im Jahr 2025 mit einem Marktanteil von 69,60 % am Markt für Lebensmittelallergentests; Testkits verzeichnen das schnellste Wachstum mit einer CAGR von 7,25 %.

- Nach Geografie hielt der Süden im Jahr 2025 einen Marktanteil von 28,40 % am Markt für Lebensmittelallergentests; für den Westen wird bis 2031 eine CAGR von 6,85 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Lebensmittelallergentests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Lebensmittelallergien | +1.2% | National (Schwerpunkt städtische Gebiete) | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | +1.8% | National (staatliche Besonderheiten) | Mittelfristig (2–4 Jahre) |

| Wachstum bei verpackten und verarbeiteten Lebensmitteln | +0.9% | National (Verarbeitungszentren) | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Testmethoden | +1.1% | Nordosten, Westen als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach Transparenz | +0.7% | Premiummarktsegmente | Langfristig (≥ 4 Jahre) |

| Zunahme von allergenbedingten Rückrufen | +0.4% | Lieferkettencluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Lebensmittelallergien in den Vereinigten Staaten

Die steigende Inzidenz von Lebensmittelallergien in den Vereinigten Staaten ist ein wesentlicher Treiber für das Wachstum des Marktes für Lebensmittelallergentests. Da immer mehr Verbraucher auf schwere allergische Reaktionen, einschließlich Anaphylaxie, aufmerksam werden, besteht eine gesteigerte Nachfrage nach Transparenz und Sicherheit in der Lebensmittelproduktion. Dies hat Lebensmittelhersteller dazu veranlasst, umfassende Allergen-Testverfahren einzuführen, um Kreuzkontaminationen zu verhindern und den Ruf der Marke zu schützen. Regulierungsbehörden wie die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) haben auch die Kennzeichnungs- und Compliance-Anforderungen verschärft, wodurch Allergentests zu einem kritischen Schritt bei der Einhaltung von Sicherheitsstandards geworden sind. Darüber hinaus hat der Aufschwung der Popularität von „frei von”-Lebensmitteln – wie glutenfreie, nussfreie und milchfreie Produkte – einen Bedarf an einer genauen Verifizierung durch Tests geschaffen. Einzelhändler und Anbieter von Lebensmitteldienstleistungen verlangen zunehmend Nachweise über Allergenkontrollen von Lieferanten, um empfindliche Verbraucher zu schützen. Technologische Fortschritte bei Testmethoden, wie PCR und ELISA, haben den Allergennachweis auch schneller und zuverlässiger gemacht, was das Marktwachstum weiter unterstützt. Insgesamt verändert die steigende Allergieprävalenz die Branchenpraktiken und rückt Allergentests in den Mittelpunkt der Lebensmittelsicherheitsstrategien.

Strenge Lebensmittelsicherheitsvorschriften

Die Einstufung von Sesam durch den FASTER Act als neuntes wichtiges Allergen hat umfassende Aktualisierungen der Kennzeichnungs- und Testanforderungen in der gesamten Lebensmittelbranche ausgelöst, wobei die Durchsetzung der Compliance im Verlauf des Jahres 2024 zugenommen hat. Das Warnschreiben der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) an Bimbo Bakeries im Juni 2024 wegen falscher Allergen-Kennzeichnung verdeutlicht die aggressive Durchsetzungshaltung der Behörde und signalisiert erhöhte Compliance-Risiken für Hersteller. Das erweiterte Allergen-Verifizierungs-Stichprobenprogramm des US-amerikanischen Landwirtschaftsministeriums (USDA), das seit September 2024 gilt, umfasst nun 14 Allergene, einschließlich der „Big 9” für verzehrfertige Produkte, und erweitert die Testanforderungen erheblich [2]Quelle: US-amerikanisches Landwirtschaftsministerium, "Allergen-Verifizierungs-Stichprobenprogramm", www.fsis.usda.gov. Unterschiede in der Durchsetzung auf Staatsebene erzeugen Compliance-Komplexität, insbesondere für multistaatliche Lebensmittelverarbeiter, die unterschiedliche Auslegungsstandards und Inspektionshäufigkeiten berücksichtigen müssen. Das Laborakkreditierungsprogramm für Lebensmittelanalysen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) legt verpflichtende Anforderungen an Drittpartei-Tests für bestimmte Importszenarien fest und treibt die Nachfrage nach akkreditierten Testdienstleistungen an. Regulatorische Unsicherheit hinsichtlich neu entstehender Allergene jenseits der neun wichtigsten Allergene schafft strategische Testherausforderungen, da Hersteller einen umfassenden Schutz gegen Kostenoptimierung in einer sich wandelnden regulatorischen Landschaft abwägen müssen.

Technologische Fortschritte bei Testmethoden

Die Nanokörper-Technologie aus Kameliden-Antikörpern bietet im Vergleich zu herkömmlichen Antikörpern eine überlegene Stabilität und Spezifität; Forschungsergebnisse belegen einen effektiven Nachweis von Makadamia-, Erdnuss-, Lupinen- und Milchproteinen mit minimierten Kreuzreaktionen. Sequenzierungsplattformen der nächsten Generation ermöglichen den simultanen Nachweis mehrerer Allergene mit verbesserter Sensitivität, obwohl die Akzeptanz aufgrund von Kostenerwägungen und technischer Komplexität in routinemäßigen Testumgebungen begrenzt bleibt. Die Integration von Künstlicher Intelligenz in Allergen-Vorhersagemodelle, wie AllergenAI, zeigt Potenzial zur Identifizierung neuartiger allergener Proteine auf der Grundlage von Sequenzanalysen, obwohl die regulatorische Akzeptanz für diese Vorhersagewerkzeuge noch unsicher ist. Fortschritte in der Biosensortechnologie, einschließlich Smartphone-basierter Erkennungssysteme und elektrochemischer Methoden, versprechen Point-of-Use-Testfähigkeiten, die die Allergenüberwachung in der Lieferkette revolutionieren könnten. Die Integration von Massenspektrometrie mit Flüssigchromatografie bietet eine verbesserte Spezifität für verarbeitete Lebensmittel, bei denen herkömmliche Immunoassays möglicherweise versagen, obwohl die Ausrüstungskosten eine weitverbreitete Einführung auf größere Testlabore beschränken.

Wachsendes Verbraucherbewusstsein und Nachfrage nach Transparenz

Die Risiken durch Verbraucherklagen haben sich nach hochkarätigen, allergenbedingten Klagen intensiviert, was Hersteller dazu veranlasst, umfassendere Testprotokolle als Rechtsschutzstrategien einzuführen. Die Verstärkung allergenbedingter Vorfälle durch soziale Medien schafft Reputationsrisiken, die über unmittelbare Gesundheitsbedenken hinausgehen, und treibt die Nachfrage nach Drittpartei-Testverifizierungen zur Unterstützung von Marketingaussagen an. Der Aufstieg von Spezialdiät-Segmenten, einschließlich glutenfreier, milchfreier und pflanzlicher Kategorien, erfordert dedizierte Testprotokolle zur Validierung allergenfreier Ansprüche, die Premiumpreise erzielen. Verbraucheraufklärungsinitiativen von Organisationen wie Food Allergy Research and Education schaffen besser informierte Käufer, die Zutatenlisten und Testzertifizierungen aktiv prüfen. Die Entstehung von allergenfreien Zertifizierungsprogrammen schafft Möglichkeiten zur Wettbewerbsdifferenzierung, obwohl die Proliferation verschiedener Standards Verwirrung und Compliance-Komplexität erzeugt. Direkt an den Verbraucher gerichtete Lebensmittelmarken stehen vor einzigartigen Testherausforderungen, da ihnen die Infrastruktur etablierter Hersteller fehlt, sie aber identische Sicherheitsstandards erfüllen müssen, um Zugang zu gängigen Vertriebskanälen zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testtechnologien | -0.8% | National, mit stärkerem Druck auf kleine und mittelgroße Betriebe | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Testprotokollen in verschiedenen Einrichtungen | -0.6% | National, mit regionalen Umsetzungsunterschieden | Langfristig (≥ 4 Jahre) |

| Komplexität des Allergen-Nachweises in verarbeiteten Lebensmitteln | -0.5% | National, besonders ausgeprägt in Mehrkomponenten-Produktionsclustern | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde Allergenvorschriften | -0.7% | National, verstärkt in Bundesstaaten mit strengerer Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testtechnologien

Fortschrittliche Testausrüstung, einschließlich LC-MS/HPLC-MS-Systeme und Sequenzierungsplattformen der nächsten Generation, erfordert erhebliche Kapitalinvestitionen und schafft Barrieren für kleinere Lebensmittelverarbeiter und regionale Testlabore. Das Amt für Arbeitsstatistik [3]Quelle: Amt für Arbeitsstatistik, "Mittlere Stundenlöhne für Testlaborpersonal", www.bls.gov berichtet von mittleren Löhnen von USD 28,79 pro Stunde für Testlaborpersonal, wobei spezialisierte Techniker Premiumgehälter erzielen, die den operativen Kostendruck verstärken. Die Testdienstleistungen von FARRP (Food Allergy Research and Resource Program) reichen von USD 55 bis USD 205 pro Allergentest, wobei die Eilbearbeitung zusätzliche Aufpreise erfordert, was die Kostensensitivität verdeutlicht, die viele Hersteller dazu veranlasst, weniger umfassende Testprotokolle zu verwenden. Wartungs- und Kalibrierungskosten für anspruchsvolle Testausrüstung können erheblich sein und erzeugen einen anhaltenden finanziellen Druck, der Technologie-Upgrades entmutigen kann. Die geografische Konzentration fortschrittlicher Testkapazitäten in großen Ballungsgebieten schafft logistische Kosten und Zeitverzögerungen für Hersteller in ländlichen Regionen, was insbesondere Agrarprozessoren mit saisonalem Testbedarf betrifft.

Mangel an standardisierten Testprotokollen in verschiedenen Einrichtungen

Das Fehlen harmonisierter Testmethodologien schafft Validierungsherausforderungen, wenn Hersteller mit mehreren Testlaboren zusammenarbeiten, da unterschiedliche analytische Ansätze für identische Proben inkonsistente Ergebnisse liefern können. Kreuzreaktivitätsprobleme bei Immunoassay-basierten Tests, insbesondere bei eng verwandten Proteinen, erfordern einrichtungsspezifische Validierungsstudien, die die Implementierungskosten und -komplexität erhöhen. Die Proliferation von Testkit-Herstellern, von denen jeder über proprietäre Methodologien und Sensitivitätsschwellenwerte verfügt, schafft Beschaffungskomplexität und Herausforderungen bei der Ergebnisinterpretation für Qualitätssicherungsteams. Die Integration internationaler Lieferketten erfordert die Abstimmung verschiedener nationaler Teststandards und schafft Compliance-Komplexität für Hersteller, die sowohl Inlands- als auch Exportmärkte bedienen. Die Weiterentwicklung von Lebensmittelverarbeitungstechniken, einschließlich neuartiger thermischer Behandlungen und Zutatenmodifikationen, überholt die Standardisierungsbemühungen und überlässt es den Herstellern, proprietäre Testprotokolle ohne regulatorische Leitlinien zu entwickeln. Die Standardisierung der Schulung von Testpersonal bleibt uneinheitlich, da verschiedene Labore möglicherweise unterschiedliche Aspekte der Testverfahren betonen und so eine Variabilität in der Ergebnisqualität und -interpretation erzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Allergentyp: Sesam treibt die Einhaltung von Vorschriften voran

Milchallergene beanspruchen den größten Marktanteil mit 25,10 % im Jahr 2025, was ihre Allgegenwärtigkeit in verarbeiteten Lebensmitteln und die Komplexität von Milch abgeleiteter Zutaten widerspiegelt, die umfassende Tests über mehrere Proteinfraktionen hinweg erfordern. Das Sesam-Allergensegment verzeichnet das schnellste Wachstum mit einer CAGR von 7,84 % bis 2031, angetrieben durch die Umsetzung des FASTER Act im Januar 2023, der gemäß der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) die Sesam-Kennzeichnung als neuntes wichtiges Allergen vorschreibt. Baumnüsse behalten aufgrund von Kreuzkontaminationsrisiken in gemeinsam genutzten Verarbeitungsanlagen eine erhebliche Testnachfrage, während der Erdnusstest angesichts der Schwere allergischer Reaktionen und rechtlicher Haftungsbedenken von entscheidender Bedeutung bleibt. Ei-Allergene stellen in verarbeiteten Lebensmitteln einzigartige Herausforderungen dar, da Proteinveränderungen beim Kochen die Nachweisbarkeit beeinflussen können, was spezialisierte Testprotokolle für wärmebehandelte Produkte erfordert.

Weizen- und Sojaallergene profitieren von etablierten Testmethodologien, obwohl der Aufstieg der alternativen Getreideverarbeitung neue Kontaminationswege schafft, die herkömmliche Protokolle möglicherweise nicht ausreichend berücksichtigen. Fisch- und Krebstierallergene stehen vor zunehmender Komplexität, da sich Aquakulturpraktiken diversifizieren und Verarbeitungsanlagen gleichzeitig mehrere Arten verarbeiten. Die Kategorie „Sonstige” umfasst neu entstehende Allergene wie Senf und Sellerie, für die standardisierte Testprotokolle fehlen, was Marktmöglichkeiten für spezialisierte Testdienstleister schafft. Aptamer-basierte Nachweissysteme, wie AYA22AR321 für Erdnussallergene, zeigen Potenzial für eine verbesserte Spezifität und reduzierte Kreuzreaktivität im Vergleich zu herkömmlichen antikörperbasierten Methoden.

Nach Technologie: NGS tritt trotz ELISA-Dominanz hervor

Immunoassay/ELISA-Technologie behauptet mit einem Anteil von 45,85 % im Jahr 2025 die Marktführerschaft, unterstützt durch etablierte Validierungsprotokoll, Kosteneffizienz und eine weitverbreitete Laborvertrautheit, die eine schnelle Implementierung in vielfältigen Testumgebungen ermöglicht. Die Sequenzierung der nächsten Generation stellt das am schnellsten wachsende Segment dar mit einer CAGR von 6,55 % bis 2031, angetrieben durch die Fähigkeit, mehrere Allergene gleichzeitig zu erkennen und eine eindeutige Identifizierung auch in hochverarbeiteten Lebensmitteln zu liefern, bei denen Proteinstrukturen verändert sein können. PCR-basierte Methoden bieten eine verbesserte Sensitivität für den Nachweis allergener DNA-Sequenzen, was besonders wertvoll für verarbeitete Lebensmittel ist, bei denen der proteinbasierte Nachweis aufgrund thermischer Degradation oder chemischer Modifikation versagen kann. Lateral-Flow- und Biosensortechnologien gewinnen für Point-of-Use-Anwendungen an Bedeutung und ermöglichen Echtzeit-Tests in Produktionsumgebungen, obwohl Sensitivitätsbeschränkungen ihren Einsatz auf Screening-Anwendungen begrenzen.

LC-MS/HPLC-MS-Systeme bieten eine überlegene Spezifität für komplexe Lebensmittelmatrizen; Universitätsforschung belegt ihre Wirksamkeit bei der Analyse des allergenischen Potenzials verarbeiteter Lebensmittel, obwohl hohe Ausrüstungskosten die Einführung auf größere Testlabore beschränken. Andere schnelle Methoden, einschließlich Nanokörper-basierter Assays, bieten im Vergleich zu herkömmlichen Antikörpern eine verbesserte Stabilität und reduzierte Kreuzreaktivität; Forschungsergebnisse belegen einen effektiven Nachweis von Makadamia-, Erdnuss- und Milchproteinen. Die Integration von Künstlicher Intelligenz in die Testinterpretation, veranschaulicht durch AllergenAIs Proteinsequenzanalyse-Fähigkeiten, lässt zukünftiges Automatisierungspotenzial vermuten, obwohl die regulatorische Akzeptanz noch unsicher ist. Die Technologieauswahl hängt zunehmend von der Komplexität der Lebensmittelmatrix ab, wobei hochverarbeitete Lebensmittel anspruchsvollere analytische Ansätze als Rohzutaten erfordern.

Nach getesteten Lebensmitteln: Pflanzliche Innovation treibt das Wachstum voran

Milchprodukte beanspruchen im Jahr 2025 den größten Marktanteil beim Testen mit 32,85 %, was sowohl die Verbreitung von Milchallergenen als auch die Komplexität von Milch abgeleiteter Zutaten widerspiegelt, die Tests über mehrere Verarbeitungsstufen und Produktformulierungen hinweg erfordern. Pflanzliche und neuartige Proteine erweisen sich als das am schnellsten wachsende Segment mit einer CAGR von 7,42 % bis 2031, angetrieben durch die Verbraucherakzeptanz alternativer Proteine und den damit verbundenen Kreuzkontaminationsrisiken, die spezialisierte Testprotokolle für neu entstehende Lebensmittelkategorien erfordern. Backwaren und Süßwaren behalten eine erhebliche Testnachfrage aufgrund der häufigen Verwendung mehrerer allergener Zutaten und gemeinsam genutzter Verarbeitungsanlagen, die Kreuzkontaminationsrisiken schaffen. Tests bei Fleisch und Meeresfrüchten stehen vor zunehmender Komplexität, da Verarbeitungsanlagen Proteinquellen diversifizieren und neuartige Konservierungstechniken einführen, die die Allergen-Nachweisbarkeit beeinflussen können.

Babynahrung und Säuglingsanfangsnahrung stellen ein kritisches Testsegment dar, bei dem die regulatorischen Anforderungen am strengsten sind, angesichts der Anfälligkeit der Zielpopulation und der potenziellen Schwere allergischer Reaktionen bei Säuglingen. Tests bei Getränken umfassen sowohl traditionelle milchbasierte Produkte als auch neu entstehende pflanzliche Alternativen, wobei Letztere eine Validierung allergenfreier Ansprüche erfordern, die Premiumpreise erzielen. Andere verarbeitete Lebensmittel umfassen Spezialdiätprodukte und ethnische Lebensmittel, die möglicherweise nicht-traditionelle Allergene enthalten und angepasste Testansätze erfordern. Das Aufkommen von Präzisionsfermentation und zellulärer Landwirtschaft führt neuartige Proteinquellen mit unbekannten allergenen Profilen ein und schafft Bedarf an umfassenden Sicherheitsbewertungsprotokollen.

Nach Testmodus: Testkits gewinnen gegenüber der Laboratoriumsdominanz an Boden

Labortests behaupten im Jahr 2025 die Dominanz mit einem Marktanteil von 69,60 %, unterstützt durch regulatorische Anforderungen an die Drittpartei-Validierung und die analytische Komplexität, die für eine eindeutige Allergenidentifizierung in verarbeiteten Lebensmitteln erforderlich ist. Testkits verzeichnen das schnellste Wachstum mit einer CAGR von 7,25 % bis 2031, angetrieben durch den Wunsch der Hersteller nach schnellen, kostengünstigen Screening-Fähigkeiten, die sofortige Produktionsentscheidungen ohne Laborbearbeitungszeiten ermöglichen. Die schnelle Einführung von Tests für die Pathogenanalyse lässt ein ähnliches Wachstumspotenzial für Allergen-Testkits vermuten, da sich die Technologie verbessert und die regulatorische Akzeptanz zunimmt.

Labortests bieten die analytische Strenge, die für die Einhaltung gesetzlicher Vorschriften und den rechtlichen Schutz erforderlich ist, insbesondere für Produkte, die in den Handel zwischen Bundesstaaten oder auf Exportmärkte gelangen, wo Dokumentationsanforderungen streng sind. Testkits bieten operative Vorteile, einschließlich reduzierter Probenbearbeitung, schnellerer Ergebnisse und niedrigerer Kosten pro Test, obwohl Sensitivitätsbeschränkungen ihren Einsatz auf Screening-Anwendungen anstatt auf definitive Analysen beschränken können. Die Integration Smartphone-basierter Lesegeräte und Cloud-Konnektivität in Testkits ermöglicht die Echtzeit-Datenerfassung und Trendanalyse, die eine kontinuierliche Verbesserung der Allergenkontrollprogramme unterstützt. Hybride Ansätze, die kitbasiertes Screening mit Laborbestätigung für positive Ergebnisse kombinieren, optimieren sowohl Kosten als auch analytische Sicherheit, insbesondere für Hochvolumen-Produktionsumgebungen, bei denen umfassende Tests unerschwinglich teuer wären.

Geografische Analyse

Die Marktführerschaft der Südregion mit einem Anteil von 28,40 % im Jahr 2025 resultiert aus der Konzentration der Lebensmittelverarbeitungsinfrastruktur, insbesondere in Bundesstaaten wie Texas, Georgia und North Carolina, wo große Lebensmittelhersteller Produktionsanlagen betreiben, die umfassende Allergen-Testprotokolle erfordern. Die Region profitiert von etablierten landwirtschaftlichen Lieferketten und Verarbeitungsanlagen für Zutaten, die natürliche Cluster von Testnachfrage schaffen, unterstützt durch Universitäten mit lebensmittelwissenschaftlichen Programmen, die technisches Fachwissen und Personalentwicklung bieten.

Die Wachstumstrajektorie des Südens profitiert von anhaltenden Investitionen in die Lebensmittelherstellung und der Expansion von Produktionsanlagen für pflanzliche Proteine, die spezialisierte Allergen-Testprotokolle erfordern. Die Region steht jedoch vor Herausforderungen durch saisonale Schwankungen in der landwirtschaftlichen Produktion, die Testnachfrageschwankungen und Kapazitätsengpässe in Spitzenverarbeitungszeiten verursachen. Das schnellste Wachstum der Westregion mit einer CAGR von 6,85 % bis 2031 spiegelt ihre Führungsposition bei Lebensmittelinnovationen wider, insbesondere in den Kategorien pflanzliche und alternative Proteine, die neue Testansätze und spezialisierte analytische Fähigkeiten erfordern. Kaliforniens strenge Lebensmittelsicherheitsvorschriften übertreffen oft die Bundesanforderungen, was eine Nachfrage nach verbesserten Testprotokollen schafft, die andere Bundesstaaten anschließend übernehmen, und die westlichen Labore zu frühen Anwendern fortschrittlicher Testtechnologien positioniert.

Die Regionen Nordosten und Mittlerer Westen behaupten stabile Marktpositionen, wobei der Nordosten von dichten Bevölkerungszentren mit hohem Bewusstsein für Lebensmittelallergien und der Nähe zu Regulierungsbehörden profitiert, die Compliance-Anforderungen vorantreiben, während der Mittlere Westen seine Agrarprozessierungsinfrastruktur und seine etablierte Lebensmittelherstellungsbasis nutzt. Das Laborflexible Finanzierungsmodell der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) hat USD 23,2 Millionen auf 55 staatliche Programme im Jahr 2024 verteilt, mit erheblichen Investitionen in nordöstliche und mittelwestliche Labore, die die regionale Testkapazität verbessern. Die regionale Verteilung der Testkapazität spiegelt historische Entwicklungsmuster der Lebensmittelindustrie wider, obwohl neu entstehende Lebensmittelkategorien und sich ändernde Verbraucherpräferenzen geografische Verschiebungen in der Testnachfrage antreiben, die Regionen mit Innovationsökosystemen und regulatorischer Führung begünstigen.

Wettbewerbslandschaft

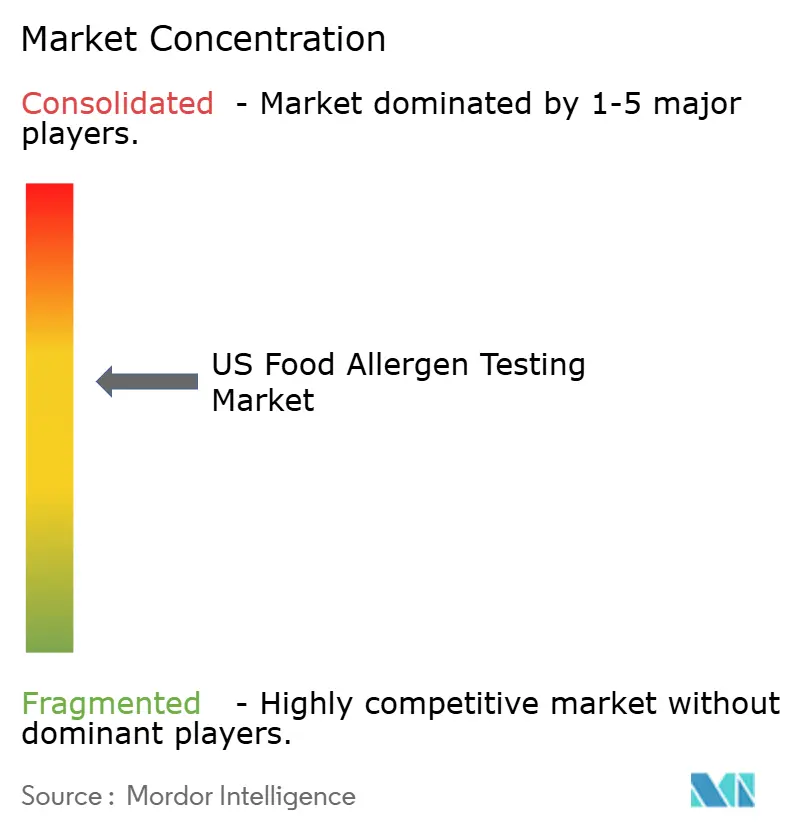

Der Markt für Lebensmittelallergentests weist eine moderate Konsolidierung auf, was erhebliche Möglichkeiten für sowohl etablierte Akteure als auch spezialisierte Dienstleister bietet, durch technologische Differenzierung und Dienstleistungsinnovation Marktanteile zu gewinnen. Große Akteure verfolgen Strategien der vertikalen Integration, indem sie Labordienstleistungen mit der Herstellung von Testkits und Regulatory-Consulting-Leistungen kombinieren, um umfassende Lösungen zu schaffen, die das gesamte Spektrum der Anforderungen an die Allergenkontrolle abdecken. Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen, die schnelle Bearbeitungszeiten, Regulierungsexpertise und Technologieintegrationsfähigkeiten bieten können, die Echtzeit-Überwachung und Datenanalysen für eine kontinuierliche Verbesserung der Allergenkontrollprogramme ermöglichen.

Aufkommende Disruptoren konzentrieren sich auf Technologieinnovation, insbesondere in schnellen Testlösungen und KI-gestützten analytischen Fähigkeiten, die versprechen, Kosten zu senken und die Genauigkeit im Vergleich zu herkömmlichen Labormethoden zu verbessern. Im April 2025 signalisiert die Verpflichtung von Thermo Fisher Scientific zu einer Investition von USD 2 Milliarden in den USA über vier Jahre das Vertrauen der Branche in ein nachhaltiges Wachstum und die Bedeutung inländischer Fertigungskapazitäten für Analyseinstrumente und Diagnostika.

Strategische Partnerschaften zwischen Testdienstleistern und Lebensmittelherstellern schaffen integrierte Lösungen, die die Allergenüberwachung während des gesamten Produktionsprozesses einbetten, von der Beschaffung der Zutaten bis zur Validierung des Endprodukts. Die moderate Konzentration des Marktes schafft Möglichkeiten für Nischenanbieter, die sich auf spezifische Allergene, Lebensmittelkategorien oder analytische Techniken spezialisieren, insbesondere wenn sich regulatorische Anforderungen weiterentwickeln und neue Lebensmitteltechnologien entstehen, die spezialisierte Testansätze erfordern.

Marktführer in der US-amerikanischen Lebensmittelallergentestbranche

Eurofins Scientific

SGS Société Générale de Surveillance SA.

Mérieux NutriSciences Corporation

BeaconPoint Labs, LLC

DSM-Firmenich AG (Romer Labs Division Holding)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Thermo Fisher Scientific kündigte eine Investition von USD 2 Milliarden in die US-amerikanische Fertigung und Innovation über vier Jahre an, einschließlich USD 1,5 Milliarden an Kapitalausgaben und USD 500 Millionen in Forschung und Entwicklung (F&E), mit dem Ziel, die inländische Gesundheitsversorgungslieferkette und die für Lebensmittelallergentests kritischen Analyseinstrument-Produktionskapazitäten zu stärken

- April 2025: Beckman Coulter Life Sciences führte einen Basophilen-Aktivierungstest der nächsten Generation nach einem Preis von USD 1 Million von Food Allergy Research and Education ein, der eine sicherere Lebensmittelallergie-Forschung durch blutbasierte Tests ermöglicht, die die Anaphylaxierisiken im Zusammenhang mit traditionellen oralen Lebensmittelchallenges eliminiert

- Februar 2025: Bio-Rad Laboratories meldete Pläne zur Übernahme von Stilla Technologies, um sein digitales PCR-Produktportfolio zu erweitern und vielfältige Anwendungen zu unterstützen, einschließlich Lebensmittelsicherheitsüberwachung und Allergennachweis, als Teil seiner Strategie zur Erweiterung der analytischen Fähigkeiten im Lebensmitteltestmarkt

- Januar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) veröffentlichte endgültige Leitlinien zu den Kennzeichnungsanforderungen für Lebensmittelallergene und zur Bewertung nicht aufgeführter Allergene, was der Industrie Klarheit über Compliance-Anforderungen bietet und Rahmenbedingungen für die Bewertung neu entstehender Allergene jenseits der neun wichtigsten Kategorien schafft

Umfang des Berichts über den US-amerikanischen Markt für Lebensmittelallergentests

Der US-amerikanische Markt für Lebensmittelallergentests ist nach Technologie in biosensorbasiert, immunoassaybasiert/ELISA, PCR und andere Technologien segmentiert. Nach getesteten Lebensmitteln ist der Markt in Milchprodukte, Backwaren und Süßwaren, Fleisch und Meeresfrüchte, Babynahrung und Säuglingsanfangsnahrung, Getränke und andere verarbeitete Lebensmittel segmentiert. Der Markt ist auch auf der Grundlage der Geografie segmentiert.

| Erdnüsse |

| Baumnüsse |

| Milch |

| Eier |

| Weizen |

| Soja |

| Sesam |

| Fisch |

| Krebstiere |

| Sonstige |

| Immunoassay/ELISA |

| PCR |

| Lateral-Flow und Biosensoren |

| LC-MS/HPLC-MS |

| Sequenzierung der nächsten Generation (NGS) |

| Andere schnelle Methoden |

| Milchprodukte |

| Backwaren und Süßwaren |

| Fleisch und Meeresfrüchte |

| Babynahrung und Säuglingsanfangsnahrung |

| Getränke |

| Pflanzliche/neuartige Proteine |

| Andere verarbeitete Lebensmittel |

| Labortest |

| Testkits |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Allergentyp | Erdnüsse |

| Baumnüsse | |

| Milch | |

| Eier | |

| Weizen | |

| Soja | |

| Sesam | |

| Fisch | |

| Krebstiere | |

| Sonstige | |

| Nach Technologie | Immunoassay/ELISA |

| PCR | |

| Lateral-Flow und Biosensoren | |

| LC-MS/HPLC-MS | |

| Sequenzierung der nächsten Generation (NGS) | |

| Andere schnelle Methoden | |

| Nach getesteten Lebensmitteln | Milchprodukte |

| Backwaren und Süßwaren | |

| Fleisch und Meeresfrüchte | |

| Babynahrung und Säuglingsanfangsnahrung | |

| Getränke | |

| Pflanzliche/neuartige Proteine | |

| Andere verarbeitete Lebensmittel | |

| Nach Testmodus | Labortest |

| Testkits | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Lebensmittelallergentests?

Der Markt für Lebensmittelallergentests erreichte im Jahr 2026 einen Wert von USD 333,63 Millionen.

Welche Allergenkategorie wächst am schnellsten?

Der Sesamtest soll bis 2031 mit einer CAGR von 7,84 % expandieren, nachdem er als neuntes wichtiges Allergen aufgenommen wurde.

Warum gewinnen Testkits an Popularität?

Testkits ermöglichen ein schnelles Vor-Ort-Screening mit einer CAGR von 7,25 % und helfen Verarbeitern, sofortige Linienentscheidungen vor der bestätigenden Laboranalyse zu treffen.

Welche Technologie ist derzeit im Allergentest dominant?

Immunoassay/ELISA hält die Führung mit einem Marktanteil von 45,85 % aufgrund von Kosteneffizienz und validierten Protokollen, obwohl NGS stetig zunimmt.

Seite zuletzt aktualisiert am: