Größe und Marktanteil des kanadischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

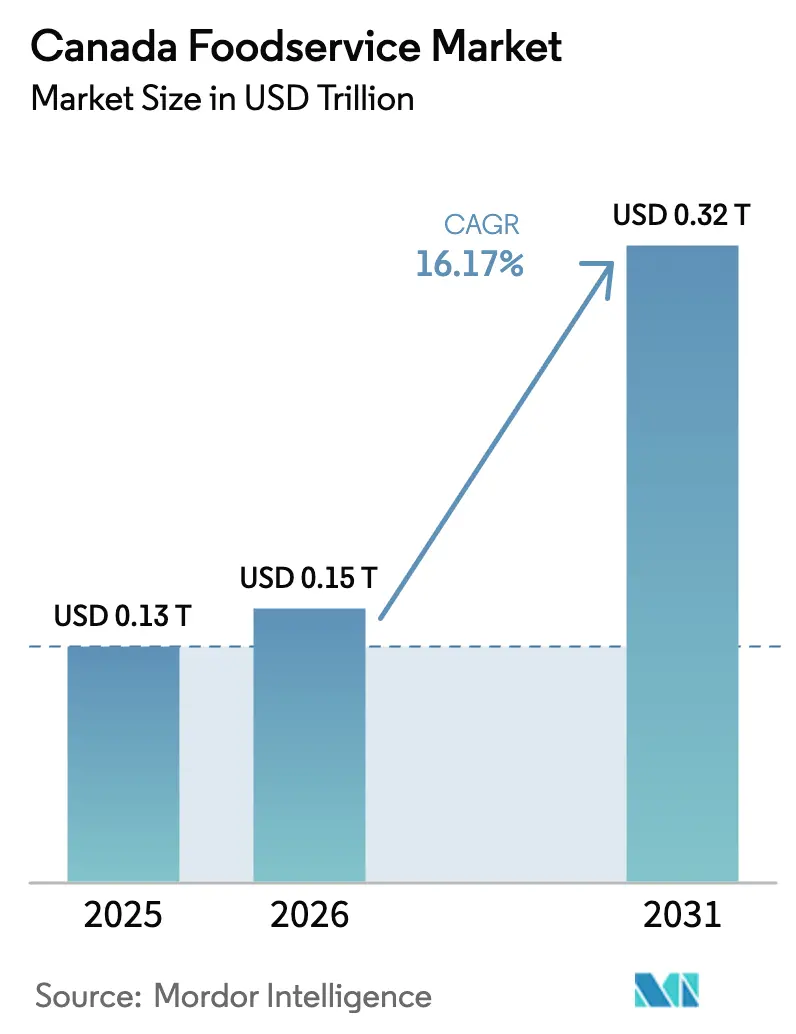

| Marktgröße im Basisjahr (2025) | 0.13 Billionen US-Dollar |

| Marktgröße (2026) | 0.15 Billionen US-Dollar |

| Marktgröße (2031) | 0.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des kanadischen Foodservice-Markts von Mordor Intelligence

Die Größe des kanadischen Foodservice-Markts wurde im Jahr 2025 auf 0,13 Billionen USD geschätzt und soll von 0,15 Billionen USD im Jahr 2026 auf 0,32 Billionen USD bis 2031 wachsen, bei einer CAGR von 16,17 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung spiegelt einen strukturellen Wandel in der Art und Weise wider, wie Kanadier Mahlzeiten außer Haus einnehmen, angetrieben durch die Konvergenz digitaler Bestellinfrastruktur, lieferungsexklusiver Betriebsmodelle und einer Wiederbelebung des gesellschaftlich motivierten Außer-Haus-Essens nach dem Ende der pandemiebedingten Einschränkungen. Der Sektor verzeichnete im Jahr 2024 enorme Umsätze und beschäftigte 1,2 Millionen Mitarbeiter in Ketten und unabhängigen Betrieben, so Restaurants Canada[1]Quelle: Restaurants Canada, „Wir sind die Stimme des Foodservice in Kanada”, restaurantscanada.org. Schnellservice-Restaurants (QSRs) behielten ihren preisgetriebenen Kundenstrom, doch das stärkste Wachstum verzeichnen derzeit Cloud-Kitchens, Kettenverkaufsstellen und Außer-Haus-Mitnahmekanäle, die alle Technologie und betriebliche Wirtschaftlichkeit auf Einheitenebene nutzen, um zu skalieren.

Wichtigste Erkenntnisse des Berichts

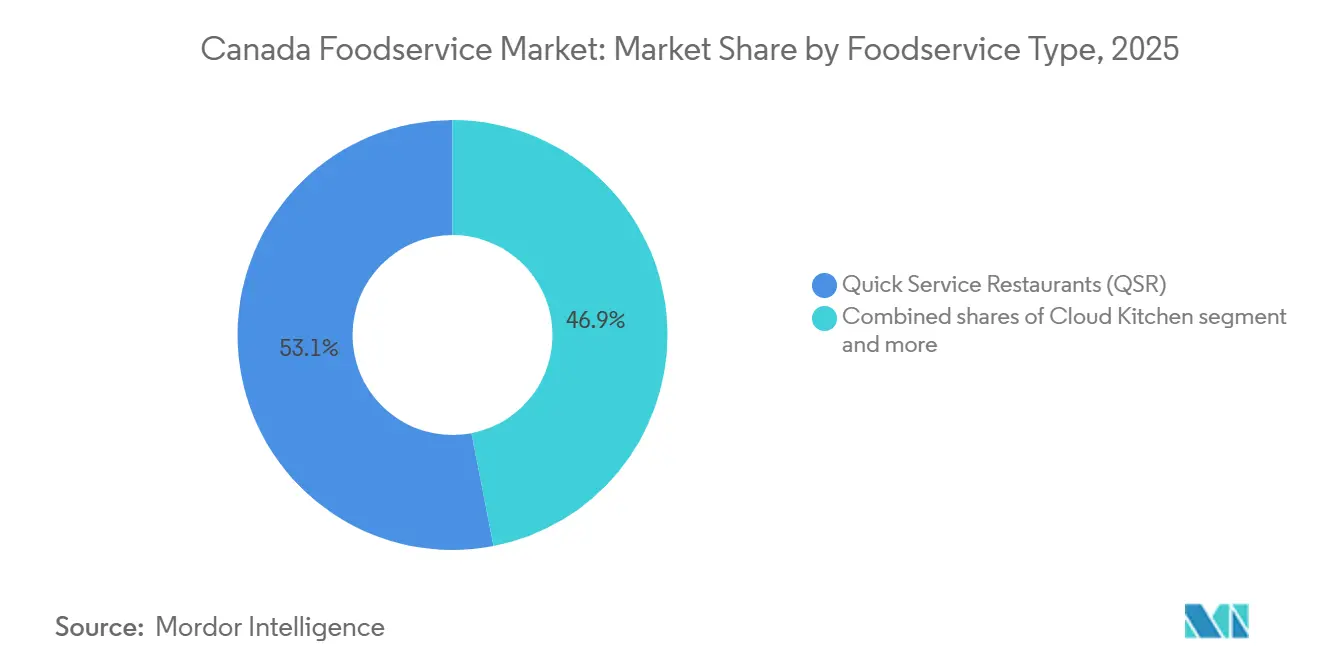

- Nach Foodservice-Typ hielten Schnellservice-Restaurants im Jahr 2025 einen Marktanteil von 53,04 % am Foodservice-Markt; Cloud-Kitchens sind auf dem Weg, bis 2031 eine CAGR von 16,78 % zu erzielen.

- Nach Verkaufsstelle kontrollierten unabhängige Betriebe im Jahr 2025 63,55 % der Marktgröße des Foodservice-Markts, während Kettenverkaufsstellen bis 2031 voraussichtlich mit einer CAGR von 16,82 % wachsen werden.

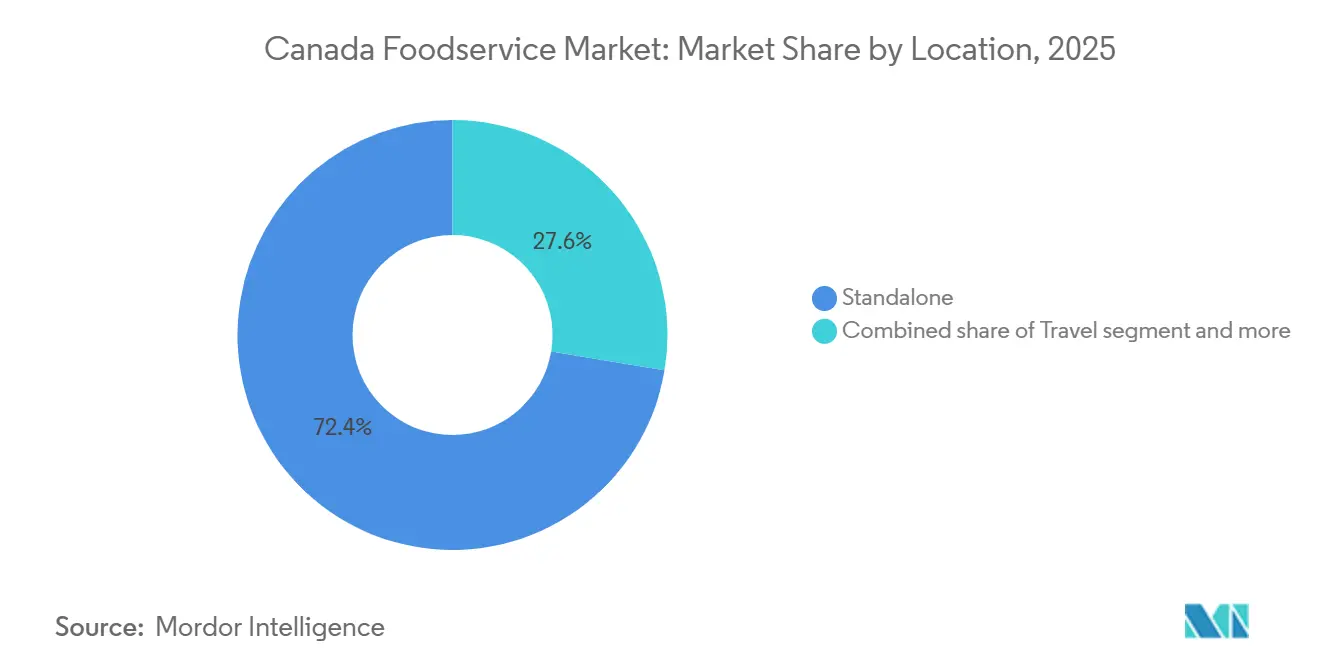

- Nach Standort erfassten eigenständige Standorte im Jahr 2025 72,38 % der Marktgröße des Foodservice-Markts und werden bis 2031 eine CAGR von 18,06 % aufrechterhalten.

- Nach Servicetyp beanspruchte der Vor-Ort-Verzehr im Jahr 2025 55,84 % des Marktanteils am Foodservice-Markt; die Außer-Haus-Mitnahme wird bis 2031 mit einer CAGR von 18,75 % beschleunigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Foodservice-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Einwanderung erweitert die Verbraucherbasis | +2.8% | National, konzentriert in Ontario, British Columbia, Quebec | Mittelfristig (2–4 Jahre) |

| Tourismuswachstum unterstützt Foodservice-Ausgaben | +2.3% | National, mit stärkerer Akzeptanz in Quebec und multikulturellen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Große Veranstaltungen und Festivals erhöhen den Besucherverkehr | +3.1% | National, städtisch geprägt in Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Konzentration der städtischen Bevölkerung steigert den Restaurantverkehr | +3.5% | National, frühe Konzentration in Toronto, Vancouver, Calgary | Kurzfristig (≤ 2 Jahre) |

| Erholung der Vollservice-Gastronomieaktivität | +1.9% | National, höchste Durchdringung im Großraum Toronto und Großraum Vancouver | Langfristig (≥ 4 Jahre) |

| Wachstum im Flughafen- und Transit-Foodservice | +3.2% | National, angeführt von Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einwanderung erweitert die Verbraucherbasis

Kanadas starke Einwanderungsströme unterstützen weiterhin die Foodservice-Nachfrage, indem sie die Anzahl der Verbraucher, Arbeitnehmer und Unternehmer erhöhen, die in diesem Sektor tätig sind. Laut Immigration, Refugees and Citizenship Canada ist mehr als jeder vierte Arbeitnehmer im Lebensmittel- und Getränkesektor ein Einwanderer, während Einwanderer mehr als die Hälfte der Lebensmittel- und Getränkeunternehmer mit bezahltem Personal ausmachen[2]Quelle: Regierung von Kanada, "Beitrag der Einwanderer zum Foodservice-Sektor ", canada.ca. Neuankömmlinge bringen vielfältige kulinarische Vorlieben mit, die die Nachfrage nach einem breiteren Spektrum an Restaurantkonzepten und Küchen ankurbeln. Das durch Einwanderung bedingte Bevölkerungswachstum hat auch die Nachfrage in großen städtischen Zentren wie Toronto, Vancouver, Calgary und Montréal ausgeweitet. Diese demografischen Trends unterstützen sowohl unabhängige Betreiber als auch Restaurantketten in verschiedenen Foodservice-Formaten.

Tourismuswachstum unterstützt Foodservice-Ausgaben

Die Erholung und Expansion der kanadischen Tourismusbranche trägt erheblich zu den Einnahmen von Restaurants, Cafés und Bars bei. Statistics Canada meldete ein anhaltendes Wachstum des Tourismus-BIP und der Besucherausgaben, wobei die Ausgaben für Lebensmittel- und Getränkedienstleistungen zusammen mit steigenden internationalen Ankünften zunahmen. Internationale Besucher machten im ersten Quartal 2026 mehr als ein Viertel der gesamten Tourismusausgaben in Kanada aus[3]Quelle: Regierung von Kanada, "Nationale Tourismusindikatorenstatistik, erstes Quartal 2026", canada.ca. Beliebte Reiseziele wie Toronto, Vancouver, Montréal, Banff und Whistler profitieren von einem anhaltenden Besucherverkehr, der Foodservice-Betriebe direkt unterstützt. Die wachsende Inlandsreisetätigkeit generiert ebenfalls zusätzliche Gastronomieanlässe an Freizeit- und Hotelstandorten.

Konzentration der städtischen Bevölkerung steigert den Restaurantverkehr

Kanadas Bevölkerung ist weiterhin stark in großen Ballungsräumen konzentriert, was günstige Bedingungen für Foodservice-Betreiber schafft. Große städtische Zentren bieten eine hohe Kundendichte, starke Beschäftigungsniveaus, umfangreiche Geschäftstätigkeit und erheblichen Pendlerverkehr, die einen häufigen Foodservice-Konsum unterstützen. Städte wie Toronto, Montréal, Vancouver, Calgary und Ottawa machen einen erheblichen Anteil der Restaurantausgaben und der Standortentwicklung aus. Dichte städtische Umgebungen ermöglichen es Betreibern auch, größere Skaleneffizienzen zu erzielen und auf größere Kundenstämme zuzugreifen. Da die städtische Bevölkerung weiter wächst, profitieren Foodservice-Betriebe von einer konstanten Nachfrage den ganzen Tag über.

Wachstum im Flughafen- und Transit-Foodservice

Kanadas große Flughäfen und Verkehrsknotenpunkte verzeichnen steigende Passagierzahlen, was zusätzliche Möglichkeiten für Foodservice-Betreiber schafft. Flughäfen wie Toronto Pearson, Vancouver International, Montréal-Trudeau und Calgary International beherbergen eine breite Palette von Restaurants, Cafés, Bars und Schnellverpflegungsformaten. Steigende Inlands- und Auslandsreisevolumina erhöhen die Lebensmittel- und Getränkeausgaben in Terminals und verkehrsangebundenen Standorten. Foodservice-Betreiber profitieren von hohem Kundendurchsatz und einer gebundenen Verbrauchernachfrage. Fortlaufende Investitionen in die Verkehrsinfrastruktur dürften das weitere Wachstum in diesem Kanal unterstützen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel im Foodservice-Bereich | -1.8% | National, konzentriert in Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Steigende Lebensmittel- und Inputkostenbelastungen | -1.3% | National, provinzielle Inspektionsunterschiede in Ontario, British Columbia, Alberta | Mittelfristig (2–4 Jahre) |

| Hohe gewerbliche Miet- und Belegungskosten | -1.1% | National, städtische Märkte mit hoher Betreiberdichte | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance erhöht die Betriebskosten | -1.5% | National, akut in abgelegenen und nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Arbeitskräftemangel im Foodservice-Bereich

Die kanadische Foodservice-Branche sieht sich weiterhin mit Arbeitskräftemangel in Restaurant-, Unterkunfts- und Foodservice-Berufen konfrontiert. Laut Statistics Canada haben Foodservice-Betriebe im Vergleich zu vielen anderen Sektoren durchgängig erhöhte Stellenvakanzquoten gemeldet. Die Gewinnung und Bindung von Köchen, Servicekräften, Küchenpersonal und Managern bleibt eine Herausforderung, insbesondere in kleineren Gemeinden und tourismusabhängigen Regionen. Arbeitskräftemangel kann die Betriebszeiten einschränken, Expansionspläne verzögern und den Arbeitsbelastungsdruck auf das bestehende Personal erhöhen. Diese Herausforderungen wirken sich letztendlich auf die Servicequalität, die betriebliche Effizienz und die Unternehmensrentabilität aus.

Regulatorische Compliance erhöht die Betriebskosten

Foodservice-Unternehmen in Kanada unterliegen umfangreichen bundes-, provinz- und kommunalrechtlichen Vorschriften in Bezug auf Lebensmittelsicherheit, Arbeitsnormen, Beschäftigungspraktiken, Barrierefreiheit und Umweltanforderungen. Die Einhaltung erfordert häufig Investitionen in Mitarbeiterschulungen, Dokumentation, Geräteaufrüstungen und administrative Ressourcen. Änderungen der Mindestlohnpolitik und der Beschäftigungsvorschriften können die Arbeitskosten für Betreiber weiter erhöhen. Kleinere Unternehmen sind oft überproportional betroffen, da sie über weniger Ressourcen verfügen, um compliance-bedingte Ausgaben zu absorbieren. Die wachsende Regulierungslast kann daher die Rentabilität und die betriebliche Flexibilität beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Kitchens definieren Expansionswirtschaft neu

Schnellservice-Restaurants hielten im Jahr 2025 53,04 % des Markts, gestützt durch Burger-, Pizza- und Bäckerei-Formate, die Schnelligkeit und wahrgenommenen Wert liefern. McDonald's führte im August 2024 den Big Arch Burger ein und kommerzialisierte damit Menü-Hacks, die in sozialen Medien entstanden, während Tim Hortons im April 2024 Pizza national einführte, um die Tagesabschnittsabdeckung zu erweitern. Cloud-Kitchens werden jedoch bis 2031 mit einer CAGR von 16,78 % expandieren – die schnellste Rate unter allen Foodservice-Typen –, da Betreiber Gemeinkosten des Gastraums eliminieren und Kapital auf Lieferradius und Küchendurchsatz konzentrieren. Vollservice-Restaurants sowie Cafés und Bars wachsen langsamer, eingeschränkt durch höhere Arbeitsintensität und Immobilienverpflichtungen, die die Renditen auf Einheitenebene begrenzen.

DoorDash verzeichnete im Jahr 2024 ein Jahreswachstum bei Frühstücksbestellungen und 36 % bei Spätabendtransaktionen – ein Beweis dafür, dass Lieferplattformen Nachfrage außerhalb traditioneller Mahlzeitenfenster erschließen. Cloud-Kitchens nutzen diesen Wandel, indem sie erweiterte Stunden ohne Personalkosten im Gastraum betreiben, Amortisationszeiträume verkürzen und schnelles Konzepttesten ermöglichen. Vollservice-Ketten werden durch ethnische Küchendifferenzierung und erlebnisbasiertes Dining angetrieben, während unabhängige Betriebe und Casual-Formate Nachfrage erschlossen. Cafés und Bars profitierten von der Verbreitung von Spezialitätenkaffee, wobei Starbucks über 1.400 Filialen unterhielt und Second Cup mehr als 190 Standorte betrieb – beide investierten in Drive-through-Umrüstungen und Abholspuren für mobile Bestellungen.

Nach Verkaufsstelle: Franchise-Skalierbarkeit treibt Kettenwachstum an

Unabhängige Verkaufsstellen kontrollierten im Jahr 2025 63,55 % des Markts, was die fragmentierte Natur der kanadischen Foodservice-Landschaft und die Attraktivität hyperlokaler Konzepte widerspiegelt. Kettenverkaufsstellen werden jedoch bis 2031 mit einer CAGR von 16,82 % wachsen und unabhängige Betriebe übertreffen, dank Franchise-Skalierbarkeit, Markenwiedererkennung und Zugang zu Kapital für Technologieinvestitionen. Tim Hortons betrieb rund 4.000 Restaurants in Kanada, während Starbucks über 1.400 Filialen unterhielt – beide nutzten zentralisierte Lieferketten und Marketingbudgets, die unabhängige Betriebe nicht erreichen können.

Franchise-Modelle reduzieren die Kapitalintensität für Muttergesellschaften, während das operative Risiko auf Franchisenehmer übertragen wird, was eine schnelle geografische Expansion ermöglicht. Chick-fil-A trat in British Columbia, Ontario und Alberta ein und zielte auf Vorstadtkorridore mit Drive-through-lastigen Formaten ab, die den Verbraucherpräferenzen nach der Pandemie entsprechen. Unabhängige Betreiber behalten die Flexibilität, Speisekarten und Preise als Reaktion auf lokale Nachfrage anzupassen, verfügen jedoch nicht über die Einkaufsmacht und Technologieinfrastruktur, die Ketten einsetzen, um Kosten zu senken und das Kundenerlebnis zu verbessern. Die Zweiteilung zwischen Ketten und unabhängigen Betrieben wird sich verschärfen, da digitale Bestellungen, Treueprogramme und Datenanalysen zum Standard werden und Betreiber mit Größe und technischer Kompetenz bevorzugen.

Nach Standort: Eigenständige Standorte erschließen Bequemlichkeitsprämie

Eigenständige Standorte machten im Jahr 2025 72,38 % des Markts aus und werden bis 2031 eine CAGR von 18,06 % aufrechterhalten – die schnellste Wachstumsrate unter allen Standorttypen. Eigenständige Standorte bieten Drive-through-Zugang, ausreichend Parkplätze und Sichtbarkeit von Hauptstraßen – Eigenschaften, die mit der Vorstadtmigration und autoabhängigen Konsummustern übereinstimmen. Einzelhandels-, Beherbergungs- und reisebezogene Standorte wachsen langsamer, eingeschränkt durch Fußgängerverkehrsschwankungen und Mietstrukturen, die die operative Flexibilität begrenzen.

Betreiber priorisieren eigenständige Standorte für Neubauten, insbesondere in Vorstadt- und Außenstadtmärkten, wo Grundstückskosten überschaubar bleiben und Bebauungspläne Drive-through-Konfigurationen erlauben. Tim Hortons und McDonald's konzentrierten die Expansion auf eigenständige Formate und nutzten Drive-through-Spuren, um morgendlichen Pendlerverkehr und abendliche Außer-Haus-Mitnahmebestellungen zu erschließen. Einzelhandelsstandorte in Einkaufszentren sahen sich Gegenwind ausgesetzt, da der Fußgängerverkehr zurückging, was Ketten dazu veranlasste, Mietverträge neu zu verhandeln oder leistungsschwache Standorte aufzugeben. Beherbergungs- und Reisestandorte – Flughäfen, Hotels und Autobahnraststätten – erholten sich von den pandemiebedingten Tiefstständen, bleiben jedoch anfällig für Tourismusschwankungen und Rückgänge im Geschäftsreiseverkehr. Der Wandel hin zu eigenständigen Standorten spiegelt eine breitere Präferenz für Bequemlichkeit und Schnelligkeit gegenüber erlebnisbasiertem oder impulsgeleitetem Dining wider.

Nach Servicetyp: Außer-Haus-Mitnahme gewinnt durch Bequemlichkeitspriorisierung

Der Vor-Ort-Verzehr erfasste im Jahr 2025 55,84 % des Markts, gestützt durch gesellschaftlich motivierten Konsum und erlebnisbasierte Dining-Gelegenheiten, die Lieferung nicht replizieren kann. Die Außer-Haus-Mitnahme wird jedoch bis 2031 mit einer CAGR von 18,75 % wachsen – die schnellste Rate unter den Servicetypen –, da Verbraucher Bequemlichkeit und Zeitersparnis gegenüber Restauranterlebnissen priorisieren. Die Lieferung wuchs parallel, unterstützt durch DoorDash's über 20 Millionen aktive Nutzer in Kanada und Uber Eats, das einen wesentlichen Anteil an Ubers globalem Bruttobuchungsvolumen beisteuerte.

Außer-Haus-Mitnahmebestellungen generieren höhere Margen als Lieferungen aufgrund des Fehlens von Drittanbieterprovisionen, was Betreiber dazu veranlasst, in dedizierte Abholspuren und Schließfächer für mobile Bestellungen zu investieren. McDonald's und Starbucks priorisierten Drive-through- und Bordstein-Abholinfrastruktur, reduzierten Transaktionszeiten und erschlossen inkrementelles Volumen von zeitkritischen Verbrauchern. Der Vor-Ort-Verzehr bleibt für Vollservice-Restaurants entscheidend, wo Ambiente, Tischservice und Getränkepaarungen Premiumpreise rechtfertigen. Doch Arbeitskräftemangel und Lohninflation komprimieren die Margen beim Vor-Ort-Verzehr und veranlassen Betreiber, den Mix in Richtung Außer-Haus-Mitnahme- und Lieferkanäle zu verschieben, die weniger Personal im Gastraum erfordern. Die Zweiteilung der Servicetypen spiegelt einen strukturellen Wandel im Verbraucherverhalten wider, wobei Bequemlichkeit zunehmend gegenüber erlebnisbasiertem Dining geschätzt wird.

Geografische Analyse

Ontario, angeführt von Toronto und dem Großraum Toronto (GTA), stellt den größten Foodservice-Markt in Kanada dar, bedingt durch seine hohe Bevölkerungskonzentration, starke Verbraucherausgaben und eine vielfältige multikulturelle Gastronomiekultur. Die Provinz beherbergt einen erheblichen Anteil der Schnellrestaurants (QSRs), Vollservice-Restaurants, Cafés, Bars und Lieferdienstbetreiber des Landes. Große städtische Zentren wie Toronto, Ottawa, Mississauga und Hamilton profitieren von dichter Geschäftstätigkeit, großen Studentenpopulationen und einer starken Bürobelegschaft, die eine ganzjährige Foodservice-Nachfrage unterstützen. Ontario ist auch ein wichtiger Expansionsmarkt für inländische und internationale Restaurantketten aufgrund seiner großen Kundenbasis und hohen Kaufkraft.

Quebec, insbesondere der Großraum Montréal, ist ein weiterer wichtiger Beitragender zur kanadischen Foodservice-Branche, unterstützt durch seine lebendige kulinarische Kultur, den Tourismussektor und eine große städtische Bevölkerung. Montréal gilt als eines der führenden Gastronomiereiseziele Nordamerikas mit einer starken Präsenz unabhängiger Restaurants, Cafés, Bäckereien und Bars neben nationalen und internationalen Ketten. Die ausgeprägte Esskultur der Provinz und die Vorliebe für lokale Gastronomieerlebnisse unterstützen das Wachstum von Vollservice-Restaurants und spezialisierten Foodservice-Betreibern. Tourismus, Festivals und Kulturveranstaltungen stärken die Nachfrage nach Foodservice-Betrieben in Québec City, Montréal und anderen städtischen Zentren weiter.

Westkanada und die Pazifikregion, einschließlich British Columbia, Alberta und wichtiger Tourismusdestinationen, spielen eine wichtige Rolle im nationalen Foodservice-Markt. Vancouver fungiert als wichtiger Foodservice-Knotenpunkt, angetrieben durch internationalen Tourismus, eine vielfältige Bevölkerung und eine starke Nachfrage nach Premium-Gastronomie und Außer-Haus-Diensten. Albertas Großstädte Calgary und Edmonton profitieren von hohen Haushaltseinkommen und einer großen erwerbstätigen Bevölkerung, die Restaurant- und Caféausgaben unterstützen. Darüber hinaus generieren tourismusintensive Regionen wie Banff, Whistler und Niagara Falls durch Hotels, Resorts, Restaurants und freizeitorientierte Gastronomiebetriebe eine erhebliche Foodservice-Nachfrage, was den Tourismus zu einem entscheidenden Treiber des regionalen Marktwachstums macht.

Wettbewerbslandschaft

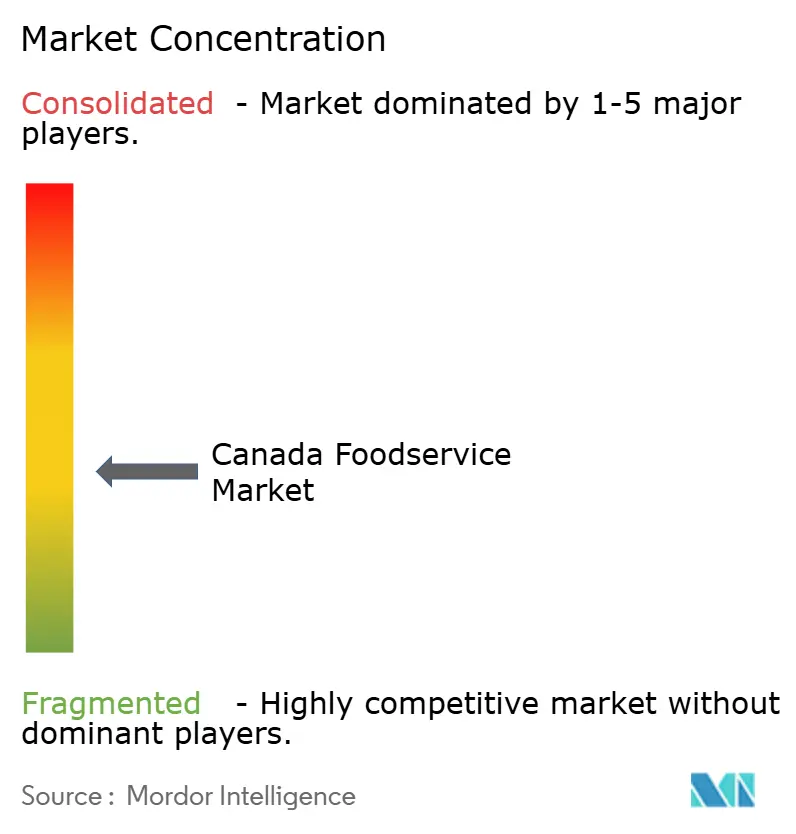

Kanadas Foodservice-Sektor weist eine moderate Konzentration auf und spiegelt eine fragmentierte Landschaft wider, in der regionale Spezialisten und unabhängige Betreiber neben multinationalen Ketten koexistieren. Franchise-Modelle dominieren die Expansionsstrategien und ermöglichen es Muttergesellschaften, ohne Kapitalintensität zu skalieren, während das operative Risiko auf Franchisenehmer übertragen wird. Tim Hortons, McDonald's und Starbucks nutzen zentralisierte Lieferketten, nationale Marketingbudgets und Technologieplattformen, die Unabhängige nicht replizieren können, doch hyperlokal ausgerichtete Konzepte und Straßenimbissanbieter gewinnen durch von Köchen entwickelte Speisekarten und erlebnisorientiertes Storytelling die Aufmerksamkeit der Verbraucher.

Ketten reagieren darauf, indem sie Produktentwicklungszyklen beschleunigen, zeitlich begrenzte Angebote einführen und Treueprogramme in mobile Apps integrieren, um Wechselkosten zu schaffen. Die Technologieakzeptanz nahm zu: 77 % der Betreiber erhöhten ihre Investitionen im Jahr 2024 und priorisierten Kassensystem-Upgrades, Küchenautomatisierung und Datenanalyse. Chancen in weißen Flecken bestehen in Vorstadtkorridoren, unterversorgten ethnischen Küchen und lieferoptimierten Formaten, die den Aufwand für den Gastraum eliminieren.

Restaurant Brands International investierte bis zu 45 Millionen USD in Tim Hortons China und Popeyes China und signalisierte damit Vertrauen in die internationale Expansion, auch wenn der inländische Wettbewerb zunimmt. Starbucks kooperierte mit Too Good To Go an mehr als 2.600 kanadischen Standorten, um Lebensmittelverschwendung zu reduzieren und nachhaltigkeitsbewusste Verbraucher anzusprechen. Zu den aufkommenden Disruptoren gehören Ghost-Kitchen-Aggregatoren und virtuelle Marken, die Konzepte schnell ohne physische Ladengeschäfte testen und so die Markteinführungszeit und den Kapitalbedarf verkürzen. Die Wettbewerbslandschaft wird sich weiter aufspalten, wobei skalenstarke Ketten ihren Marktanteil in stark frequentierten Korridoren konsolidieren, während unabhängige Betreiber Nischenpositionen durch Differenzierung und Community-Engagement verteidigen.

Kanadischer Foodservice-Branchenführer

-

Doctor's Associates, Inc.

-

Inspire Brands Inc.

-

McDonald's Corporation

-

RECIPE Unlimited Corporation

-

Yum! Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Heal Wellness unterzeichnete außerdem einen neuen Franchisevertrag für Bradford, Ontario, und festigte damit seine asset-leichte, franchisegetriebene Expansionsstrategie in ganz Kanada.

- Oktober 2025: Heal Wellness, die gesunde Schnellrestaurantmarke der Happy Belly Food Group, unterzeichnete seinen ersten Immobilienstandort in Montreal, Quebec, und plant eine Eröffnung im ersten Quartal 2026, womit das Unternehmen seinen Fußabdruck in einen wichtigen Provinzmarkt ausdehnt.

- April 2024: Das US-amerikanische italienische Schnellrestaurant Fazoli's trat mit einem Franchise-Entwicklungsvertrag in den kanadischen Markt ein, um in den nächsten zehn Jahren 25 Restaurants in ganz Kanada zu eröffnen, wobei Alberta als erstes Ziel mit erwarteten Eröffnungen im Jahr 2025 im Rahmen seiner ersten internationalen Expansion anvisiert wird.

Kanadischer Foodservice-Markt Berichtsumfang

Foodservice bezeichnet das Geschäft der Zubereitung, des Servierens und des Verkaufs von verzehrfertigen Speisen und Getränken zum sofortigen Verzehr und umfasst verschiedene Betriebe wie Restaurants, Cafés, Catering und Institutionen, mit dem Schwerpunkt auf der Bereitstellung von Mahlzeiten außer Haus für Gewinn oder Dienstleistung. Der kanadische Foodservice-Markt ist nach Foodservice-Typ, Betriebsstätte, Serviceart und Standort segmentiert. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellrestaurants und weitere unterteilt. Nach Betriebsstätte ist der Markt in Kettenbetriebe und unabhängige Betriebe unterteilt. Nach Standort ist der Markt in Freizeit, Beherbergung, Einzelhandel, eigenständige Betriebe und weitere unterteilt. Nach Serviceart ist der Markt in Außer-Haus-Mitnahme, Lieferung und weitere unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Kitchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Außer-Haus-Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Kitchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und am Tisch bedient werden.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KITCHEN - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns zubereitet wird. |

| Cloud-Kitchen | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und am Tisch bedient werden. |

| Ghost-Kitchen | Es bezeichnet eine Cloud-Kitchen. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Vieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, die normalerweise Tomaten und Käse sowie oft andere Beläge enthält, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Platzieren aller Zutaten in einem Behälter und gemeinsames Verarbeiten hergestellt wird, ohne den Fruchtfleischanteil zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Arten von Tee oder Kaffee serviert. |

| Eigenständig | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen