Power Bank Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

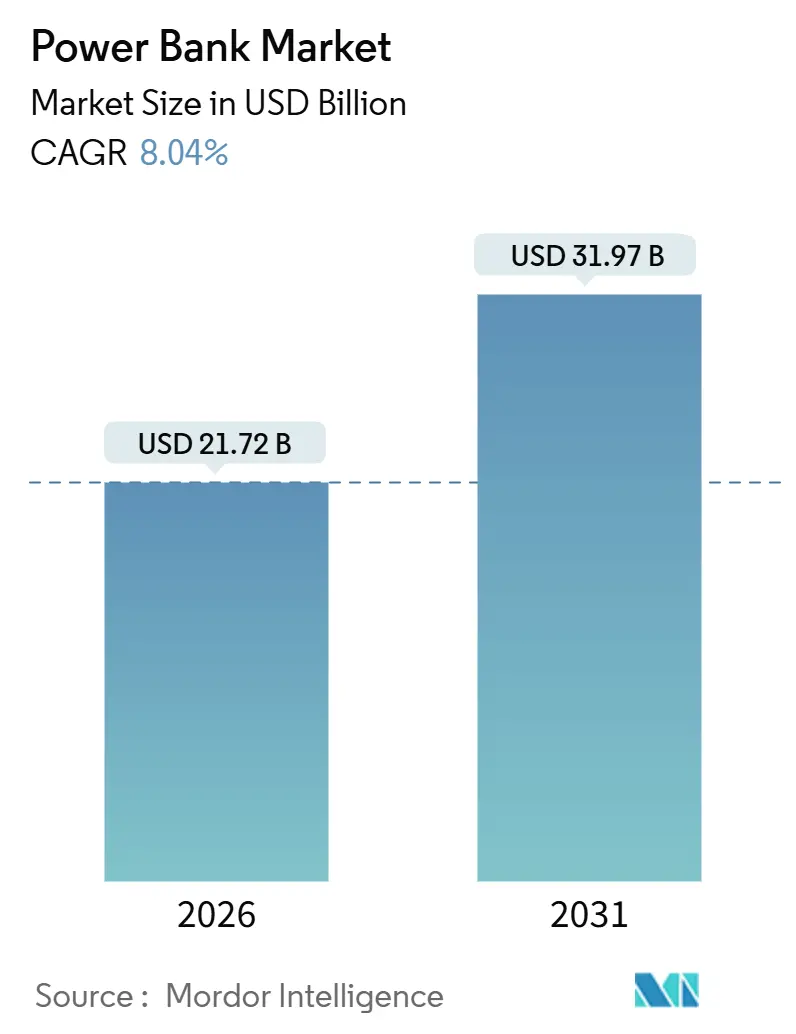

| Marktgröße (2026) | 21.72 Milliarden US-Dollar |

| Marktgröße (2031) | 31.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

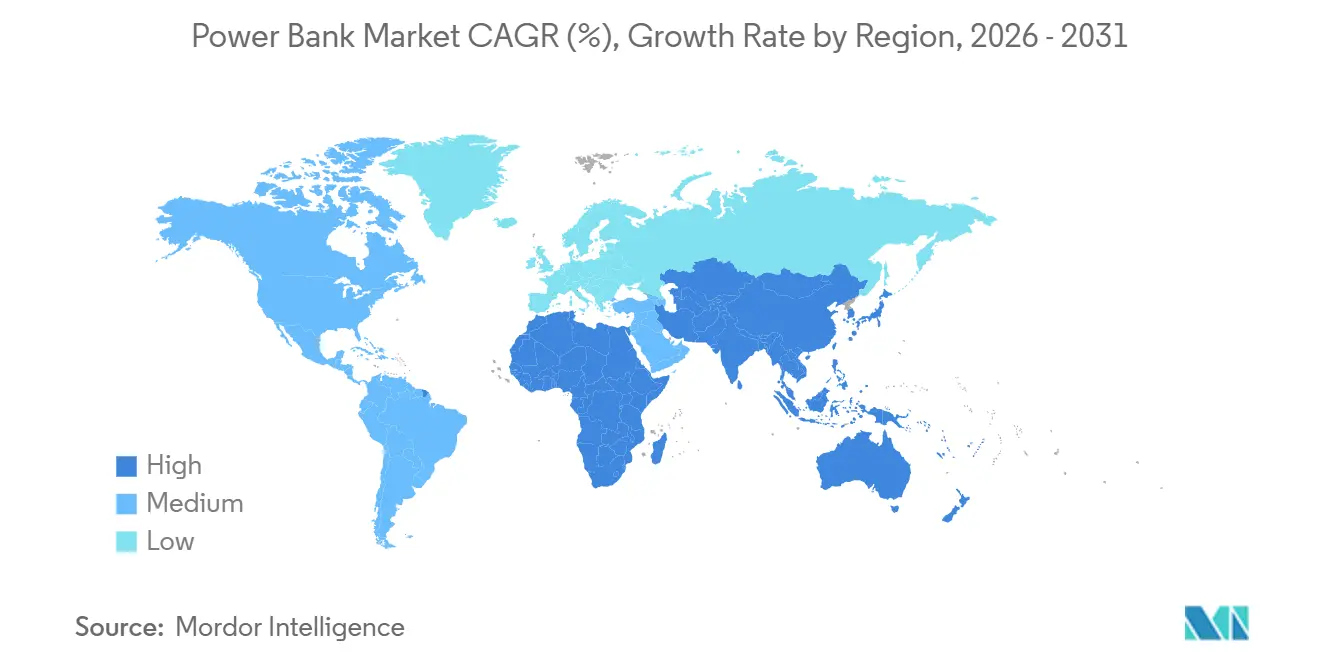

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

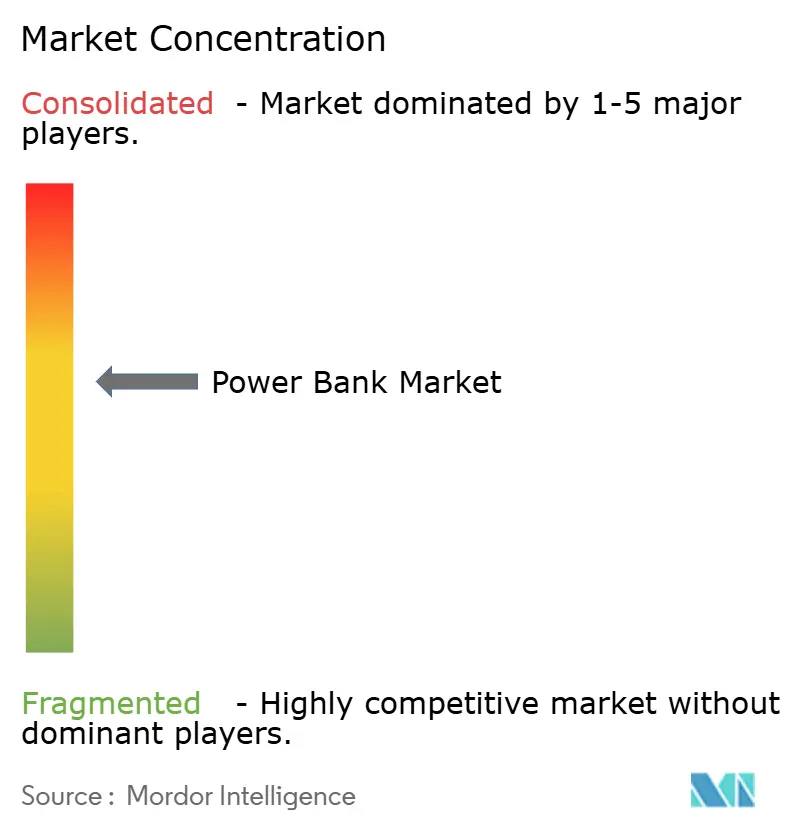

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Power Bank Marktanalyse von Mordor Intelligence

Die Marktgröße für Power Banks belief sich im Jahr 2026 auf USD 21,72 Milliarden und wird voraussichtlich bis 2031 USD 31,97 Milliarden erreichen, was einer CAGR von 8,04 % über den Zeitraum entspricht. Das kontinuierliche Wachstum spiegelt die steigende Verbreitung von 5G-fähigen Smartphones wider, die 20 % mehr Strom verbrauchen als 4G-Geräte, die zunehmenden Laptop-Lieferungen, die nun USB-C Power Delivery-Ausgänge von über 100 W erwarten, sowie die weltweite Expansion von Mietkiosk-Netzwerken in Flughäfen und Bahnhöfen, die den Bedarf an mobilem Laden monetarisieren. Premium-Kabelloseinheiten, die nach dem Qi2-Standard zertifiziert sind, liefern 15 W magnetisches Laden für die iPhone-16-Familie, was die Geschwindigkeit gegenüber dem alten Qi1-Standard verdoppelt und Einzelhandelspreisaufschläge von 30 % bis 40 % gegenüber reinen Kabelmodellen ermöglicht. Galliumnitrid (GaN)-Chipsätze, die in Flaggschiffmodelle eingebettet sind, ermöglichen es einem 20.000-mAh-Akku, sich in weniger als 90 Minuten über einen 65-W-USB-C-Eingang aufzuladen, was den Verbrauchererwartungen entspricht, dass taschengroße Geräte sowohl Laptops als auch Telefone mit Strom versorgen können.

Wichtigste Erkenntnisse des Berichts

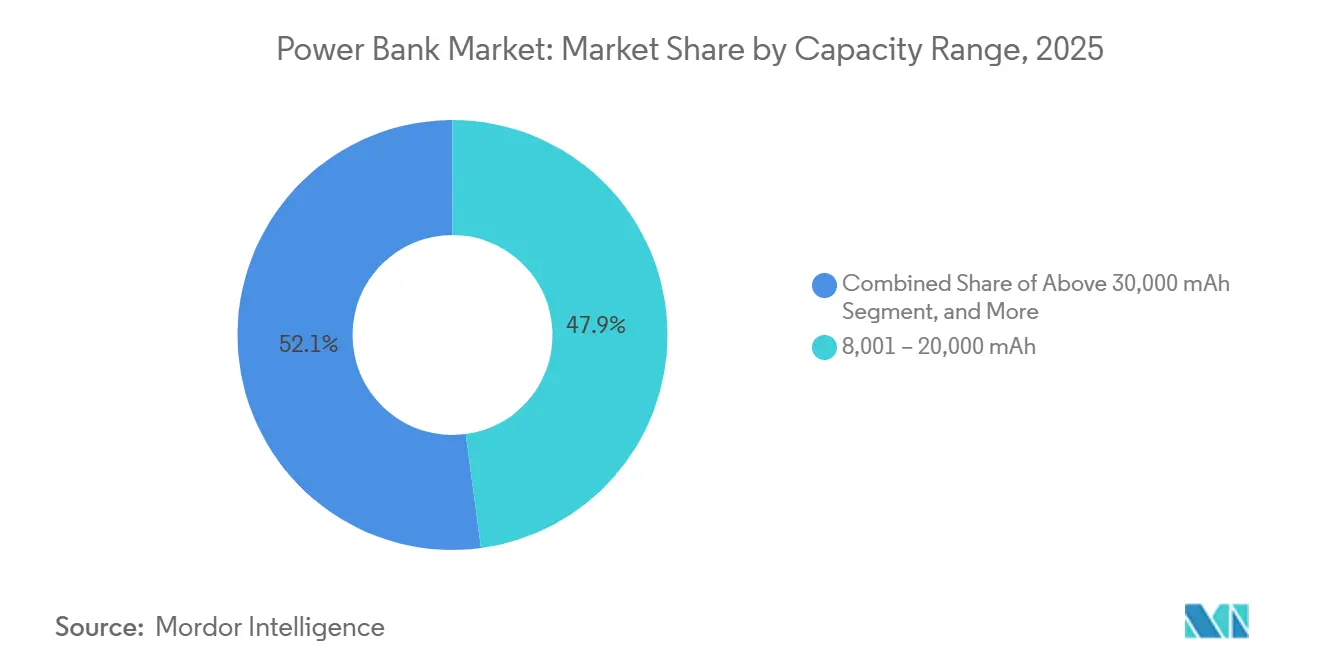

- Nach Kapazitätsbereich hielt das Segment 8.001–20.000 mAh im Jahr 2025 einen Marktanteil von 47,89 % am Power Bank Markt, während Geräte über 30.000 mAh bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Ladetechnologie behielten kabelgebundene Modelle im Jahr 2025 einen Umsatzanteil von 82,17 %, während kabellose Alternativen bis 2031 voraussichtlich mit einer CAGR von 8,47 % wachsen werden.

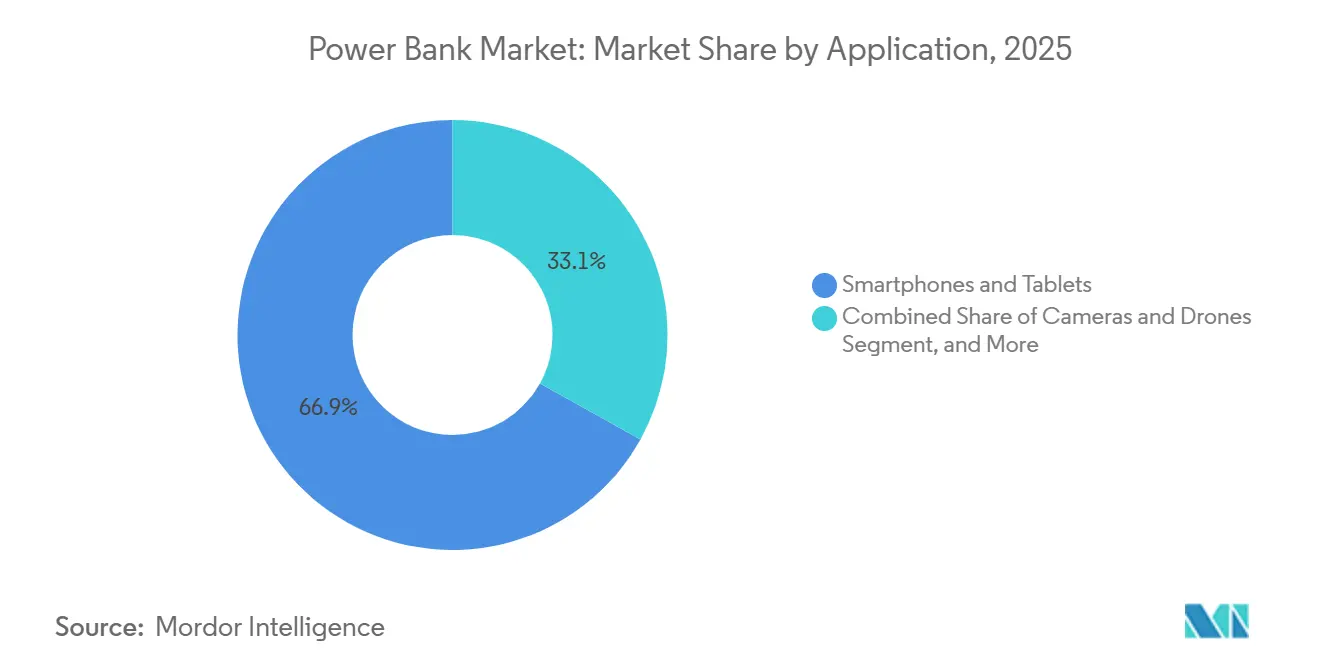

- Nach Anwendung entfielen im Jahr 2025 66,92 % der Nachfrage auf Smartphones und Tablets; Kameras und Drohnen werden die schnellste CAGR von 9,16 % verzeichnen.

- Nach Vertriebskanal erfassten Online-Plattformen im Jahr 2025 62,19 % des Marktes und werden voraussichtlich mit einer CAGR von 8,43 % wachsen, was Offline-Kanäle übertrifft.

- Nach Geografie entfielen im Jahr 2025 56,12 % des Umsatzes auf den asiatisch-pazifischen Raum, während Afrika bis 2031 die höchste CAGR von 9,11 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Powerbank-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von 5G-fähigen Smartphones | +1.8% | Global, mit stärkster Verbreitung in Nordamerika, China, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce für Unterhaltungselektronik | +1.4% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Höhere Verbreitung in Entwicklungsländern mit unzuverlässigen Stromnetzen | +1.6% | Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von leistungsstarken Laptops und Spielkonsolen | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Power Bank Mietkiosken an Verkehrsknotenpunkten | +0.9% | Asiatisch-pazifischer Raum, Europa, ausgewählte nordamerikanische Städte | Kurzfristig (≤ 2 Jahre) |

| Integration von GaN-Schnellladechipsätzen in Premium-Modelle | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von 5G-fähigen Smartphones

Fünfte-Generation-Netzwerke verbrauchen 20 % bis 30 % mehr Energie als 4G, da Beamforming und kontinuierliches Netzwerk-Scanning die tägliche Akkulaufzeit bei Intensivnutzern von 18 Stunden auf 12 Stunden verkürzen.[1]Institut für Elektro- und Elektronikingenieure, "Stromverbrauch von 5G-Netzwerken und Akku-Herausforderungen," ieee.org Vivos X200 Pro mit einem 6.000-mAh-Akku entlud sich unter dauerhaftem 5G-Video-Streaming dennoch in 9,5 Stunden, was bestätigt, dass selbst größere Akkus für Intensivnutzer keinen ganzen Tag abdecken. Flaggschiff-Silizium-Kohlenstoff-Anoden sind weiterhin auf Geräte über USD 800 beschränkt, was die Anbindungsraten für externe Akkus im mittleren Preissegment bei rund 60 % hält. Xiaomi lieferte im dritten Quartal 2025 21,6 Millionen IoT-Peripheriegeräte aus, die alle regelmäßiges Laden erfordern und den Bedarf an mobiler Stromversorgung erhöhen. Da das magnetische Qi2-Laden hauptsächlich auf iPhones beschränkt ist, verlassen sich die meisten Android-Nutzer weiterhin auf kabelgebundene Akkus, was die Marktbreite stärkt, auch wenn die Kapazität der Mobiltelefone langsam zunimmt.

Wachsender E-Commerce für Unterhaltungselektronik

Chinas Online-Einzelhandelsumsätze stiegen in den ersten neun Monaten des Jahres 2025 um 9,8 % im Jahresvergleich, und digitale Produkte legten um 8,3 % zu, angetrieben durch algorithmische Empfehlungen, die Power Bank-Angebote an Käufer von Smartphones oder Laptops richten.[2]Nationales Statistikamt Chinas, "Online-Einzelhandelsumsätze Januar–September 2025," stats.gov.cn Alibabas Kategorie für tragbare Stromversorgung verzeichnete im Jahr 2025 einen GMV von USD 230,4 Milliarden, ein Plus von 15,7 %, wobei Ankers Modell 737 31 % des Segments von 10.000–20.000 mAh auf sich vereinte. Flipkart zählte Power Banks während der indischen Festsaison 2025 zu seinen fünf meistverkauften Zubehörartikeln, indem Cashback- und zinsfreie Ratenzahlungsangebote gebündelt wurden. Amazons Prime Day 2025 senkte den Preis für 10.000-mAh-Einheiten auf durchschnittlich USD 28, was die Margen drückte, aber das Volumen steigerte. Direktvertriebswebsites ermöglichen es Marken, Händleraufschläge von 25 %–35 % zu umgehen, was 20.000-mAh-65-W-USB-C-Modelle zu USD 50–60 ermöglicht – ein Preis, der einst 10.000-mAh-Akkus vorbehalten war – und so den Massenmarktzugang erweitert.

Höhere Verbreitung in Entwicklungsländern mit unzuverlässigen Stromnetzen

Sechshundert Millionen Menschen in Subsahara-Afrika haben noch immer keinen zuverlässigen Zugang zu Strom, und Südafrika verhängte im Jahr 2024 für 180 Tage Laststufe 6 der Stromabschaltung, was die Power Bank-Verkäufe in Johannesburg im Jahr 2025 um 35 % steigerte. Kenias M-Pesa verarbeitete im Jahr 2025 USD 80 Milliarden, doch 40 % der ländlichen Nutzer berichteten von Telefonabschaltungen während Zahlungsvorgängen, was die Nachfrage nach 5.000–10.000-mAh-Akkus zu Preisen unter USD 15 ankurbelte. Lateinamerikanische Betreiber planen bis 2030 Netzwerkaufrüstungen im Wert von USD 86–90 Milliarden, doch die Verfügbarkeit im ländlichen Raum bleibt lückenhaft, was den Einsatz von Reserveakkus erforderlich macht. Indiens BIS verlängerte sein neues IS 302 Teil 1:2024-Gütesiegel bis zum 23. Februar 2026, eine Regelung, die voraussichtlich 30 %–40 % der nicht zertifizierten Importe eliminieren und den Umsatz unter inländischen Zertifikatsinhaber konsolidieren wird. Insgesamt unterstreichen diese Lücken zwischen Gerätenutzung und Netzzuverlässigkeit die langfristige Verbreitung in aufstrebenden Regionen.

Integration von GaN-Schnellladechipsätzen in Premium-Modelle

GaN-Transistoren schalten bei Frequenzen über 1 MHz, zehnmal schneller als Silizium-MOSFETs, was den Wärmeverlust um 30 % reduziert und Ausgänge von 65 W–140 W in Gehäusen unter 500 g ermöglicht.[3]Anker Innovations, "GaNPrime Technologieübersicht," anker.com Ankers 737 PowerCore 24K liefert 140 W über einen einzigen USB-C-Anschluss und lädt ein 16-Zoll MacBook Pro in 28 Minuten auf 50 %, eine Spezifikation, die die Nutzererwartungen an mobile Workstations neu definiert. AUKEYs Spark Mega PB-Y63 mit 27.600 mAh und 140 W Ausgangsleistung richtet sich an Feldfotografen, die Laptops und spiegellose Kameras gleichzeitig betreiben. Baseus' 20.000-mAh-Blade-Serie erreicht ein Profil von 15 mm bei einer Dauerleistung von 100 W zu einem Preis von USD 80 und unterbietet Mitbewerber um 20 %. Zendures SuperTank Pro verfügt über eine Live-Wattanzeige und spricht Technikbegeisterte an, die Telefone, Tablets und Drohnen vor Ort gleichzeitig nutzen.

Hemmnisauswirkungsanalyse des Powerbank-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufgeblähte Fälschungs- und Billigprodukte untergraben das Vertrauen | -1.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Schrittweise Verbesserungen der nativen Smartphone-Akkulaufzeit | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Strengere UN 38.3-Luftfrachtbeschränkungen für Lithium-Ionen-Sendungen | -0.6% | Global, mit starken Auswirkungen auf den grenzüberschreitenden E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Frühe Verbreitung von Festkörper-Mikrobatterien, die den Bedarf an externen Akkus reduzieren | -0.7% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufgeblähte Fälschungs- und Billigprodukte untergraben das Vertrauen

Samsung rief in Südkorea 10.000 Einheiten nach 18 Überhitzungsvorfällen zurück, was den Online-Umsatz für unmarkierte Power Banks unter USD 10 um 15 % einbrechen ließ. Der indonesische Zoll beschlagnahmte 50.000 gefälschte Anker-Akkus, die mit 20.000 mAh beschriftet waren, aber nur die halbe Kapazität aufwiesen und keine thermischen Sicherheitsabschaltungen besaßen. Indiens überarbeiteter IS-302-Standard wird nicht zertifizierte Importe nach Februar 2026 ausschließen und möglicherweise ein Drittel der Graumarktlieferungen eliminieren. Die UL-2056-Zertifizierung kostet bis zu USD 15.000 pro SKU, was kleine Hersteller abschreckt und den Marktanteil bei Marken konzentriert, die die Compliance-Kosten über große Portfolios amortisieren. Da Marktplätze ihre Prüfungen verschärfen, verlagert sich das Verbrauchervertrauen hin zu rückverfolgbaren, zertifizierten Modellen.

Schrittweise Verbesserungen der nativen Smartphone-Akkulaufzeit

Silizium-Kohlenstoff-Anoden hoben Vivos X200 Pro auf 6.000 mAh und OnePlus 13 auf 5.400 mAh, ohne die Gehäuse zu verdicken. Samsung SDI plant, 900-Wh/L-Festkörperzellen im Jahr 2027 zu erproben, was die Kapazität von Mobiltelefonen auf 12.000 mAh verdoppeln könnte. Toyota investierte USD 1,5 Milliarden in ähnliche Technologie für Elektrofahrzeuge mit nachgelagertem Potenzial für Mobiltelefone nach 2029. QuantumScapes QSE-5-Zelle hielt 800 Zyklen mit minimalem Kapazitätsverlust stand, aber Smartphone-Formate sind noch drei Jahre von der Massenproduktion entfernt. Bis die Kosten unter USD 100 pro kWh fallen, verlangsamen schrittweise Verbesserungen die externe Akkusnachfrage, eliminieren sie aber nicht, insbesondere bei Nutzern mit hohem Energiebedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Powerbank-Markts

Nach Kapazitätsbereich:

Mainstream-Mittelgrößen dominieren, Hochkapazitätspacks beschleunigen sichDas Segment 8.001–20.000 mAh erfasste 47,89 % des Umsatzes im Jahr 2025 und unterstreicht seinen optimalen Nutzen für zwei bis drei vollständige Smartphone-Ladungen ohne übermäßiges Gewicht. Skaleneffekte bei der Beschaffung von Lithium-Polymer ermöglichen es Marken, 10.000-mAh-Dual-Port-Einheiten zwischen USD 25 und USD 35 zu bepreisen und dabei die Margen zu schützen. Verbraucher bevorzugen dieses Segment, weil es in Rucksäcke und Jacken passt und dennoch ein Sicherheitsnetz für mehrtägige Reisen bietet. Das Segment verankert Rabattaktionen auf Tmall, JD und Amazon und hält den Begriff „Power Bank Markt” in häufigen Verbrauchersuchen präsent. Modelle über 30.000 mAh wachsen mit einer CAGR von 9,21 %, da Fotografen, Drohnenpiloten und Feldingenieuren Kapazitäten nahe der 100-Wh-Fluglinie schätzen. AUKEYs 27.600-mAh-Spark-Mega kann ein MacBook Pro zweimal aufladen und reduziert Ausfallzeiten für kreative Profis vor Ort. Akkus unter 3.000 mAh bedienen Wearables, tragen aber kaum zum Umsatz bei, was zeigt, wie Randsegmente innerhalb des breiteren Power Bank Marktes koexistieren.

Die Nachfrage nach Produkten mit 20.001–30.000 mAh bleibt stabil, da sie drei Laptop-Aufladungen ermöglichen und dennoch die Kabinenregeln einhalten, was die Portabilität für Vielreisende bewahrt. Zendures SuperTank Pro mit 26.800 mAh integriert eine digitale Anzeige, die ihn in einem überfüllten mittleren Segment differenziert. Ankers GaN-basierter 737 liefert 140 W über einen einzigen USB-C-Anschluss und unterstreicht, dass die Wattzahl, nicht nur die Kapazität, die Kaufentscheidungen beeinflusst. Das Segment bis zu 3.000 mAh überlebt in Convenience-Stores für Notaufladungen von Ohrhörern und Smartwatches. Obwohl die Volumina bescheiden sind, erhält ihre Allgegenwart die Vertrautheit der Verbraucher und schafft Einstiegspunkte, die später zu Produkten mit höherer Kapazität führen und die Entwicklung des Power Bank Marktes aufrechterhalten.

Nach Ladetechnologie:

Kabelgebundene Dominanz bleibt bestehen, während Kabellos an Prestige gewinntKabelgebundene Modelle hielten im Jahr 2025 82,17 % des Umsatzes dank nahezu universeller USB-C-Verbreitung und einer Energieumwandlungseffizienz von 85 %–90 %. USB-C PD 3.1 unterstützt nun 240 W, sodass ein einziges Kabel Laptops, Tablets und Telefone versorgen kann – eine Vielseitigkeit, die in IT-Kits für Unternehmen geschätzt wird. Niedrige Stücklistenkosten ermöglichen es kabelgebundenen Einheiten auch, aggressive Preisstufen im Power Bank Markt zu besetzen. Kabellose Akkus, obwohl im Jahr 2025 nur 17,83 %, werden voraussichtlich mit einer CAGR von 8,47 % wachsen, gestützt durch die Qi2-Zertifizierung, die das induktive Laden für iPhone 12 und neuere Modelle auf 15 W verdoppelt. Mophies Powerstation Wireless 10K Slim zum Preis von USD 79,95 richtet sich an Early Adopters, die den MagSafe-Komfort schätzen.

Die Preisunterschiede verringern sich, da AUKEYs MagFusion 10K für USD 39,99 erhältlich ist und Mitbewerber um 50 % unterbietet, während es dennoch Qi2-Geschwindigkeiten bietet. Ankers MagGo 10K verfügt über einen ausklappbaren Ständer und eine intelligente Anzeige und zeigt, wie Feature-Layering Aufschläge von 30 %–40 % rechtfertigen kann. Dennoch hält der inhärente Energieverlust der induktiven Kopplung Intensivnutzer bei kabelgebundenen Optionen, insbesondere in Regionen, in denen Stromkosten Ineffizienz entmutigen. Marken vermarkten kabellose Modelle daher als Lifestyle-Zubehör und nicht als primäre Arbeitsgeräte und positionieren sie als Ergänzung statt als Ersatz innerhalb der breiteren Erzählung zur Power Bank Marktgröße.

Nach Anwendung:

Kerntelefonnachfrage stabil, Bildgebungs-Workflows steigenSmartphones und Tablets machten im Jahr 2025 66,92 % des Umsatzes aus, was eine Installationsbasis von fünf Milliarden Geräten und einheitliche USB-C-Anschlüsse sowohl bei Android als auch bei der iPhone-15-Linie widerspiegelt. Niedrigere Einstiegspreise, zahlreiche SKUs und konstante mobile Nutzung sichern dieses Ankersegment. Kameras und Drohnen, obwohl kleiner, wachsen mit einer CAGR von 9,16 %, da professionelle Content-Ersteller leistungsstarke Geräte in netzfernen Umgebungen betreiben. DJIs Power 1000 mit 1.024 Wh und einem 140-W-USB-C-Ausgang veranschaulicht die Überschneidung zwischen tragbaren Stromstationen und Hochkapazitätsakkus und verwischt die Kategoriengrenzen.

Laptops und Spielkonsolen machen etwa 15 %–20 % der Nachfrage aus, wobei Valves Steam Deck und ASUS ROG Ally 65-W-100-W-USB-C-Ausgänge in den Mainstream-Zubehördiskurs bringen. Wearables und IoT-Geräte bleiben eine Nische mit einem Anteil von unter 5 %, schaffen aber Volumenopportunitäten bei Impulskäufen unter USD 20. Medizinische Geräte wie tragbare EKG-Monitore erfordern die Einhaltung von IEC 60601-1, was den Wettbewerb einschränkt und höhere Margen unterstützt. Diese Anwendungsschichten treiben gemeinsam die Breite des Power Bank Marktes voran und stellen sicher, dass kein einzelner Anwendungsbereich das Wachstum monopolisiert.

Nach Vertriebskanal:

Online-Algorithmen übertreffen LadenregaleOnline-Plattformen sicherten sich im Jahr 2025 62,19 % des Umsatzes und dürften ihren Vorsprung mit einer CAGR von 8,43 % bis 2031 ausbauen. Algorithmische Engines auf Tmall, JD, Amazon und Flipkart lenken Nutzer, die Telefone kaufen, zu komplementärem Ladezubehör und steigern die Anbindungsraten. Bewertungen, Flash-Deals und Influencer-Videos schaffen Vertrauen und beschleunigen Kaufzyklen. Offline-Kanäle mit 37,81 % sind weiterhin wichtig für Impulskäufe auf Reisen und Garantiesicherheit. Best Buy reserviert bis zu 15 Regalfüße für Power Banks, mit Premium-SKUs auf Augenhöhe und Wertmarken darunter, was zeigt, dass die Regalarchitektur die Verbraucherwahl noch immer beeinflussen kann.

Hybridmodelle entstehen: 7-Eleven Thailand kooperierte mit ChargeSPOT, um Mietkioske in 2.500 Filialen zu installieren, die sowohl stündliche Vermietungen als auch den Verkauf von Dauereinheiten anbieten. Direktvertriebswebsites ermöglichen es Marken wie Baseus, Offline-Preise um bis zu 30 % zu unterbieten und Online-Loyalitätsschleifen zu stärken. Trotz robustem E-Commerce bleiben Flughafenkioske und Convenience-Stores entscheidende Last-Minute-Kanäle, was bestätigt, dass Omnichannel-Strategien für das gesamte Wachstum des Power Bank Marktes zentral bleiben werden.

Geografische Analyse

Powerbank-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 56,12 %, gestützt durch Hersteller aus Shenzhen, die 70 % der weltweiten Lithium-Polymer-Zellen zu Kostenstrukturen liefern, die 30 % unter denen westlicher Wettbewerber liegen. Chinas Dominanz sichert lokalisierte Lieferketten und schnelle SKU-Erneuerungszyklen. Indiens BIS-Zertifizierungsfrist im Februar 2026 dürfte nicht konforme Importe vom Markt verdrängen, den Anteil zertifizierter inländischer Marken erhöhen und die durchschnittlichen Einzelhandelsverkaufspreise stabilisieren. Japans rasche Einführung von Qi2 ließ MagSafe-kompatible Modelle 2025 zu Preisen zwischen 8.000 und 12.000 JPY (55–82 USD) im Einzelhandel erscheinen, was eine Zahlungsbereitschaft für Komfort signalisiert. Südkorea verschärfte Prüfungen nach Samsungs Rückruf 2024 und erhob das UL-2056-Zertifikat zur Voraussetzung für Listungen im Fachhandel. Australien setzte die UN-38.3-Luftfahrtbeschränkungen durch, begrenzte die Handgepäckkapazität auf 100 Wh und veränderte damit die SKU-Einführungsstrategien.

Powerbank-Markt in Nordamerika und Europa

Nordamerika und Europa trugen gemeinsam knapp über 30 % des Umsatzes bei, begünstigt durch hybride Arbeitsmuster und das EU-Mandat für einheitliche Ladegeräte, das Verbraucher zu neuen USB-C-Modellen bewegte. Mophies 140-W-Powerstation Ultra 25K wurde für MacBook-Nutzer zu einem Preis von 99,95 USD eingeführt und spiegelt kaufkräftige Verbrauchersegmente wider. Deutschland verzeichnete im ersten Quartal 2025 inmitten der Sommerreiseplanung ein Umsatzwachstum von 18 % im Jahresvergleich. Frankreichs FNAC und Darty erweiterten die Regalfläche für Powerbanks um 25 % und widmeten Endkappen-Displays Qi2-Geräten. Die Kontraktion des russischen Markts infolge von Sanktionen eröffnete Nischen für preisgünstigere chinesische Marken wie Xiaomi.

Powerbank-Markt in Nahost und Afrika sowie Lateinamerika

Afrika, die am schnellsten wachsende Region mit einer CAGR von 9,11 %, ist auf tragbare Stromversorgung angewiesen, um unzuverlässige Stromnetze zu überbrücken. Südafrikas Lastabwurf im Jahr 2024 steigerte den Absatz in den wichtigsten Ballungsräumen um 35 %. Kenias ländliche M-Pesa-Nutzer greifen auf 15-USD-Packs zurück, um Transaktionsunterbrechungen zu vermeiden. Ägyptens Smartphone-Durchdringungsrate erreichte 2025 65 %, doch tägliche Sommerausfälle dauern im Durchschnitt vier Stunden, was die Kaufrate in Kairo auf über 70 % treibt. Die Nachfrage im Nahen Osten wächst um 7–8 %, da Touristen und Expatriates in heißen Klimazonen mehrere stromintensive Geräte mit sich führen. Lateinamerika wächst jährlich um 6–7 %; trotz Netzwerkinvestitionsplänen in Höhe von 90 Milliarden USD halten Stromversorgungsdefizite auf der letzten Meile die langfristige Abhängigkeit von externen Akkus aufrecht. Diese unterschiedlichen regionalen Entwicklungen vergrößern gemeinsam den globalen Powerbank-Markt.

Regulatorisches Umfeld

Sicherheits-, Transport- und Produktkonformitätsvorschriften sind für die Kommerzialisierung von Powerbanks von zentraler Bedeutung, da die Produkte energiereiche Lithium-Ionen-Zellen mit verbraucherorientierten Gehäusen kombinieren. Weltweit ist die Logistik-Compliance im UN Manual of Tests and Criteria, Abschnitt 38.3 (UN 38.3), verankert, das üblicherweise für den Luft-, See- und Schienentransport von Lithiumbatterien erforderlich ist und somit Verpackung, Kennzeichnung und die grenzüberschreitende E-Commerce-Abwicklung für Powerbanks prägt. In Nordamerika ist die freiwillige Zertifizierung zu einer praktischen Listungsanforderung geworden: ANSI/CAN/UL 2056 (Standard for Safety for Power Banks) erhielt im Februar 2025 eine aktualisierte Bezeichnung als amerikanischer und kanadischer nationaler Standard, und Einzelhändler und Marktplätze prüfen zunehmend UL-2056- oder IEC-62368-1-Dokumentation, um Sicherheitsvorfälle und die Gefahr von Fälschungen zu reduzieren.

In Europa verschärft die Verordnung (EU) 2023/1542 die Anforderungen an Batterien, die auf dem EU-Markt in Verkehr gebracht werden, einschließlich Nachhaltigkeits- und End-of-Life-Bestimmungen, was Dokumentation und konformitätsgerechtes Design auch für externe Akkus beeinflusst, die mit tragbaren Elektronikgeräten verwendet werden. Im Juli 2026 veröffentlichte die Europäische Kommission eine Delegierte Verordnung zur Änderung der Verordnung (EU) 2023/1542, um Ausnahmen im Zusammenhang mit der Entnehmbarkeit und Austauschbarkeit durch den Endnutzer für bestimmte Anwendungen tragbarer Batterien einzuführen, was den politischen Fokus auf Reparierbarkeit und Nutzerwartung unterstreicht, soweit anwendbar. Durchsetzungsmaßnahmen unterstreichen ebenfalls die Sicherheitsanforderungen: Im April 2026 machte die U.S. Consumer Product Safety Commission einen erneut angekündigten Rückruf von Casely-Wireless-Powerbanks wegen Brand- und Verbrennungsgefahren öffentlich, einschließlich eines gemeldeten Todesfalls, was das geschäftliche Risiko unzureichenden Thermoschutzes und mangelnder Rückverfolgbarkeit unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Powerbanks beginnt mit vorgelagerten Batteriematerialien und der Zellenfertigung (typischerweise Lithium-Ionen-Zellen im 18650-Format oder Pouch-Zellen), verläuft dann über Komponenten des Batteriemanagementsystems, Leistungswandlung und Lade-ICs (einschließlich USB-C-Power-Delivery-Controller), Gehäuse und Endmontage, wobei die Qualitätssicherung durch Sicherheits- und Transporttestanforderungen wie UN 38.3 geprägt wird. In Bezug auf die Kostenstruktur dominieren Lithium-Ionen-Zellen die Rechnung, während der Rest der Kette die Differenzierung durch Schnellladefähigkeit (USB-C PD), Sicherheitsmerkmale (Temperaturüberwachung und Schutzfunktionen) und industrielles Design für Portabilität vorantreibt.

Der Durchsatz von Compliance-Tests und Zertifizierungen kann als Produktionsengpass wirken, insbesondere für Exporteure, die UN-38.3-Dokumentation und Sicherheitszertifizierungen koordinieren müssen, um Zugang zu großen Online- und Offline-Kanälen zu erhalten. Ein Großteil der weltweiten Fertigung konzentriert sich auf Asien, während Marken über Design, Firmware und Sicherheitstechnik konkurrieren und dann über E-Commerce, Großflächeneinzelhandel und Verleih-Kioske an Verkehrsknotenpunkten vertreiben. Die Diversifizierung der Lieferkette wird auf Markenebene zunehmend sichtbar: Im Januar 2025 schloss Anker Innovations eine Liefervereinbarung mit Munoth Industries Limited, um Lithium-Ionen-Zellen aus Indien zu beziehen, wodurch die Abhängigkeit von chinesischen Lieferanten verringert und die Beschaffungs- und Qualifizierungsprozesse für einen Schlüsselinput verändert werden. Nachgelagert bleiben Online-Marktplätze wichtige Nachfragebündler, doch strengere Prüfanforderungen und Zertifizierungsprüfungen tragen zur Kanalkonsolidierung bei und erhöhen den Vorteil von Herstellern mit starker Rückverfolgbarkeit, stabiler Zellenbeschaffung und schnelleren Zertifizierungszyklen.

Wettbewerbslandschaft

Die fünf führenden Marken machten schätzungsweise 40 %–45 % des Umsatzes im Jahr 2025 aus, was auf eine moderate Konzentration im Power Bank Markt hinweist. Anker nutzt vertikale Integration von der Lithiumzellenbeschaffung bis zum GaN-Chipsatz-Design und senkt die Stücklistenkosten um bis zu 20 % gegenüber Vertragsmonteuren, was eine Preisgestaltung unter USD 60 für 20.000-mAh-65-W-Akkus ermöglicht, die einst USD 90 kosteten. Xiaomi kombiniert Power Bank-Bundles mit Smartphone-Einführungen und erzielt Ökosystem-Bindung, da seine IoT- und Lifestyle-Sparte im dritten Quartal 2025 CNY 27,6 Milliarden (USD 3,8 Milliarden) erwirtschaftete. Baseus und UGREEN konkurrieren über den Preis und bieten 100-W-20.000-mAh-Einheiten für USD 40–50 an, was ihnen Marktanteile bei kostenbewussten Profi-Verbrauchern in Südostasien und Lateinamerika einbringt.

Die technologische Differenzierung konzentriert sich auf GaN-Schnellladen, Qi2-Zertifizierung und Echtzeit-Wattanzeigen. Ankers ActiveShield 2.0 überwacht die Temperatur 3 Millionen Mal pro Tag, um thermisches Durchgehen zu verhindern, und schafft einen Sicherheitsvorteil. Zendure und EcoFlow verwischen die Grenzen zwischen Power Banks und tragbaren Stromstationen und bringen robuste 1.000-Wh-Einheiten mit 2.400-W-Wechselrichtern und Solareingängen für Outdoor-Kreative auf den Markt. Das Fälschungsrisiko bleibt ein dringendes Problem; strenge Prüfungen durch Amazon und Flipkart erfordern nun IEC-62368-1- oder UL-2056-Zertifikate vor der Listung und drängen Graumarktanbieter offline. Compliance-Regelungen wie Indiens BIS-Gütesiegel, Chinas CCC und US-amerikanische UL-Tests kosten aufwärts von USD 15.000 pro SKU und begünstigen etablierte Anbieter mit Multi-SKU-Portfolios, die diese Kosten amortisieren können. Folglich balanciert das Wettbewerbsfeld Innovation gegen regulatorische Sorgfalt, um das Verbrauchervertrauen zu erhalten.

Marktführer der Power Bank Branche

Anker Innovations Ltd.

Xiaomi Corporation

Sony Group Corporation

Koninklijke Philips N.V.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Powerbank-Marktbericht erfasste Unternehmen

- Anker Innovations Ltd.

- Xiaomi Corporation

- Samsung Electronics Co., Ltd.

- Shenzhen Haopai Electronics (RAVPower)

- Lenovo Group Ltd.

- Sony Group Corporation

- Koninklijke Philips N.V.

- ADATA Technology Co., Ltd.

- Panasonic Energy Co., Ltd.

- Huawei Technologies Co., Ltd.

- ZAGG Inc. (mophie)

- Belkin International

- UGREEN Group Ltd.

- Baseus Technology Co., Ltd.

- Syska Mobile Accessories

- Ambrane India Pvt. Ltd.

- Intex Technologies (India) Ltd.

- Aukey Technology Co., Ltd.

- Zendure USA Inc.

- EcoFlow Inc.

Marktchancen und Zukunftsaussichten

Standardisierung und Anschlusspolitik schaffen Produkterneuerungszyklen, die konforme, höherwertige SKUs begünstigen. Die Europäische Kommission erweiterte die EU-Anforderungen an einheitliche Ladegeräte im Rahmen der Funkanlagenrichtlinie um Laptops mit Wirkung zum 28. April 2026, wodurch USB-C als Standardschnittstelle für Smartphones, Tablets und PCs bestätigt und das Bündeln von USB-C-PD-Powerbanks für das Laden mehrerer Geräte unterstützt wird. Dies entspricht der Verbrauchernachfrage nach laptopfähigen Ausgangsleistungen (USB-C PD 3.1) in kompakten Formfaktoren und schafft Freiraum für Designs mit 20.000 mAh bis 25.000 mAh, die nahe an den üblichen Energiegrenzen von Fluggesellschaften bleiben und dabei eine höhere Wattleistung für mobile Arbeitsumgebungen liefern.

Sicherheitsgetriebene Differenzierung wird ebenfalls zu einer Chance, da Regulierungsbehörden und Vertriebskanäle nicht zertifizierte Produkte verdrängen. In China treiben neuere, von der Branchenberichterstattung hervorgehobene nationale Sicherheitsanforderungen Marken zu verbesserten Schutzfunktionen und Rückverfolgbarkeit im Stil von Daten/Telemetrie, was Raum für eine Premium-Positionierung rund um messbare Sicherheit und Authentizität schafft. In Nordamerika signalisiert die sich entwickelnde Normenabdeckung für tragbare Powerpacks, einschließlich der Aktualisierungen von ANSI/CAN/UL 2743 mit einem Umsetzungstermin zum 24. September 2027, einen breiteren Zertifizierungsumfang (etwa zusätzliche Chemien und Funktionsumfänge), was Plattformen und Einzelhändler ermutigt, Anbieter zu bevorzugen, die die Konformität frühzeitig nachweisen können. Über alle Märkte hinweg werten diese Verschiebungen integrierte Energiemanagement-Architekturen und robuste Qualitätssysteme als Mittel auf, um die Preisgestaltung zu verteidigen und gleichzeitig das Rückruf- und Listungsrisiko für volumenstarke Online-Kanäle zu verringern.

Aktuelle Branchenentwicklungen im Powerbank-Markt

- Juli 2026: Xiaomi führte neue Powerbank-Modelle ein, die in der Fachpresse als konform mit Chinas aktualisierter nationaler Sicherheitsnormenkommunikation positioniert wurden, wobei verstärkte Schutzfunktionen hervorgehoben wurden. Die Einführung zeigt, wie Verschiebungen bei Sicherheitsnormen in China genutzt werden, um Produkte zu differenzieren und SKU-Erneuerungszyklen bei großen Anbietern zu beschleunigen.

- Mai 2026: Anker Innovations veranstaltete den Anker Day 2026 und skizzierte Ladelösungen auf Plattformebene sowie eine markenübergreifende Technologiepositionierung. Die Veranstaltung signalisierte eine strategische Verschiebung hin zu ökosystembasierten Angeboten und skalierbaren Architekturen über einzelne SKUs hinaus.

- Juni 2025: Anker brachte die MagGo Power Bank 10K mit Qi2-Unterstützung, einem faltbaren Ständer und ActiveShield-2.0-Sicherheitsfunktionen auf den Markt. Das Produkt stärkte Qi2-basierte Angebote im Premiumsegment des mobilen Ladens und unterstützte höhere durchschnittliche Verkaufspreise für magnetischen kabellosen Komfort bei gleichzeitiger Beibehaltung markenspezifischer Sicherheitsdifferenzierung.

Powerbank-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze aus Powerbanks, die Elektrizität speichern und zum Aufladen tragbarer elektronischer Geräte verwendet werden, wenn keine Steckdose verfügbar ist. Er umfasst eigenständige wiederaufladbare Geräte, die über Online- und Offline-Kanäle verkauft und für gängige Verbraucher-Ladebedürfnisse genutzt werden.

Umfangsausschlüsse: Tragbare Powerstationen über 100 Wh, Handyhüllen mit integrierten Batterien und Kfz-Starthilfegeräte sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Kapazitätsbereich

- Bis zu 3.000 mAh

- 3.001 – 8.000 mAh

- 8.001 – 20.000 mAh

- 20.001 – 30.000 mAh

- Über 30.000 mAh

- Nach Ladetechnologie

- Kabelgebunden

- Kabellos

- Nach Anwendung

- Smartphones und Tablets

- Laptops und Spielkonsolen

- Wearables und IoT-Geräte

- Kameras und Drohnen

- Sonstige Anwendungen

- Nach Vertriebskanal

- Online

- Offline

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenberechnung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau des Nachfragehintergrunds für tragbares Laden und wird dann auf die Powerbank-Kategorie in dieser Studie eingegrenzt. Wir nutzten öffentliche Quellen wie UN Comtrade für Handelsströme, Daten der U.S. International Trade Commission (USITC) für Zollklassifizierungen und Indikatoren der International Telecommunication Union (ITU) für Geräte- und Konnektivitätstrends, die die Nutzung beeinflussen.

Wir haben zudem mit Quellen wie Rückrufmitteilungen der U.S. Consumer Product Safety Commission (CPSC) für Compliance-Signale zu Produkten, öffentlicher Dokumentation von IEC und USB-IF für den Kontext von Ladestandards und begutachteter Fachliteratur zu Batterien und Sicherheit gegengeprüft, um typische Spezifikationen und Einschränkungen zu verstehen. Unternehmensmeldungen, Produktankündigungen, Sortimentssignale von Einzelhändlern und seriöse Presse wurden verwendet, um den Zeitpunkt technologischer Verschiebungen zu validieren, etwa höhere Ladeleistungen und drahtlose Kompatibilität. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichtenanalysen, Patentdatenbanken und Handelsanalysen auf Sendungsebene wurden genutzt, um Lücken zu schließen, wo öffentliche Berichterstattung begrenzt ist. Die hier aufgeführten Quellen sind beispielhaft, und wir haben zusätzliche öffentliche und kostenpflichtige Referenzen für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um die Wirtschaftlichkeit auf Einheitsebene und Adoptionsmuster über wichtige Käufergruppen hinweg zu prüfen und anschließend zu untersuchen, wie sich Preisgestaltung und Kanalmix regional verändern. Wir sprachen mit Branchenteilnehmern aus Fertigung, Marken- und Vertriebsrollen sowie mit informierten Käufern und Kontakten auf der Vertriebsseite, um Annahmen zu Kapazitätspräferenzen, der Verbreitung von Schnellladung und Austauschzyklen in APAC, EMEA und Amerika zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 50% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 42% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 45% | Amerika: 20% |

Marktgrößenberechnung & Prognose

Die Marktgrößenberechnung basiert hauptsächlich auf einem Top-down-Nachfragepool. Wir übersetzen die installierte Gerätebasis und das Nutzungsverhalten in adressierbare Ausgaben für Ladezubehör und filtern diese dann anhand von Kategorieanteil und Kanalsignalen auf Powerbanks. Um die Gesamtwerte realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, wie etwa dem durchschnittlichen Verkaufspreis (ASP) nach Kapazitätsband multipliziert mit geschätzten Stückzahlen, sowie Plausibilitätsprüfungen auf Vertriebsebene in wichtigen Ländern.

Wichtige Modelleingaben umfassen Trends bei der Smartphone- und Tablet-Durchdringung, Austausch- und Wiederkaufzyklen für Powerbanks, Kapazitätsmix (zum Beispiel 5.000 bis 10.000 mAh gegenüber 20.000 mAh und mehr), die Verbreitung von Schnelllade-Wattzahlen, die durchschnittliche ASP-Entwicklung nach Technologiemerkmalen (kabelgebunden, kabellos, höhere Wattleistung) und Import-Export-Trends, die auf Angebotsverschiebungen hinweisen. Wo eine Bottom-up-Sicht für kleinere oder private Akteure unvollständig ist, wird die Lücke mithilfe von Kanalanteilslogik und konservativen, in Interviews validierten Volumenannahmen geschlossen. Die Prognose nutzt Szenarioanalysen, die an das erwartete Gerätewachstum, die Normalisierung von Reisen und Mobilität sowie technologiegetriebene ASP-Verschiebungen gekoppelt sind, und wir passen sie anschließend basierend auf Experteneinschätzungen zum Tempo der Normenübernahme und zum Preisdruck an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl nicht von einer einzigen Annahme abhängt. Wir vergleichen den modellierten Umsatztrend mit unabhängigen Signalen wie Handelsbewegungen, Kategoriepreisspannen und dem Zeitpunkt wichtiger Spezifikationsänderungen und überprüfen dann Ausreißer nach Region und Jahr vor der Freigabe.

Wenn die Abweichung wesentlich ist, prüfen Analysten die Eingabereihen erneut und kontaktieren bei Bedarf ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung eine tatsächliche Verschiebung oder ein Problem beim Datenzeitpunkt widerspiegelt. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn größere Ereignisse Nachfrage- oder Angebotsbedingungen verändern. Vor der Auslieferung wird ein abschließender Prüfdurchlauf abgeschlossen, damit die Kunden eine aktualisierte Sicht erhalten, die mit den neuesten verfügbaren öffentlichen Informationen übereinstimmt.

Vergleich der Powerbank-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Powerbanks können stark voneinander abweichen, selbst wenn die Kategoriebezeichnung übereinstimmt, da Unternehmen möglicherweise unterschiedliche Produktgruppen zählen, unterschiedliche Basisjahre verwenden oder unterschiedliche Preislogiken anwenden. Wir stellen den Vergleich unten dar, damit die Leser sehen können, wie sich Umfang- und Annahmeentscheidungen typischerweise auf den endgültigen Wert auswirken.

Tragbare Powerstationen über 100 Wh liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für Powerbanks, und dieser Ausschluss kann die Gesamtwerte in Jahren, in denen tragbare Hochkapazitäts-Energieprodukte schneller wachsen als Standard-Handyladepacks, erheblich verändern. Unterschiede ergeben sich auch daraus, ob eine Schätzung eine aggressive ASP-Steigerung durch Schnelllade- und Wireless-Funktionen annimmt, wie das Timing der Währungsumrechnung gehandhabt wird und wie oft das Modell aktualisiert wird, wenn sich Handels- und Kanalsignale ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,72 Mrd. USD (2026) | |

| Branchenverlag A | 15,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und die Umfangsbeschreibung ist auf Segmentebene breiter angelegt, was Kapazitätsbereiche und Energiequellenvarianten vermischen kann, ohne nicht standardisierte tragbare Energiegeräte klar von typischen Handyladepacks zu trennen. |

| Globale Unternehmensberatung B | 12,50 Mrd. USD (2024) | Verankert das Modell in einem kürzeren Zeitraum und einem niedrigeren Ausgangswert, und es scheint sich stärker auf eine allgemeine Wachstumsanwendung zu stützen, anstatt Verschiebungen im Kategoriemix wie die Verbreitung von Schnelllade-Wattzahlen und die ASP-Entwicklung nach Funktionsumfang abzugleichen. |

Über die drei Werte hinweg stammt ein Großteil der Streubreite daraus, was als Powerbank gezählt wird, welches Bezugsjahr verwendet wird und wie funktionsgetriebene Preisgestaltung fortgeschrieben wird. Wenn Annahmen an beobachtbare Nachfragesignale bei Geräten und wiederholbare Prüfungen gebunden bleiben, wird die Größenberechnung für Nutzer leichter interpretierbar und aktualisierbar, während sich Normen und Kanalmix weiterentwickeln.

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Power Bank Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 8,04 % wachsen und von USD 21,72 Milliarden im Jahr 2026 auf USD 31,97 Milliarden bis 2031 steigen.

Welches Kapazitätssegment führt den globalen Umsatz an?

Akkus zwischen 8.001 mAh und 20.000 mAh führten im Jahr 2025 mit einem Umsatzanteil von 47,89 % dank ihrer Balance aus Portabilität und Laufzeit.

Warum gewinnen kabellose Power Banks an Aufmerksamkeit?

Die Qi2-Zertifizierung verdoppelte die induktive Ladegeschwindigkeit auf 15 W für iPhone-Nutzer und schuf ein Premium-Segment, das trotz höherer Energieverluste mit einer CAGR von 8,47 % wächst.

Welche Region wird das schnellste Wachstum verzeichnen?

Afrika wird voraussichtlich mit einer CAGR von 9,11 % wachsen, da unzuverlässige Stromnetze und hohe Mobilfunkverbreitung die Nachfrage nach tragbarem Laden ankurbeln.

Wie verändern GaN-Chipsätze das Produktdesign?

GaN-Transistoren ermöglichen Ausgänge von 65 W–140 W in Gehäusen unter 500 g, verkürzen die Ladezeiten um bis zu die Hälfte und ermöglichen Laptop-taugliches Laden aus taschengroßen Akkus.

Welche Zertifizierungen sind für den Markteintritt am wichtigsten?

UL 2056, IEC 62368-1 und regionale Gütesiegel wie Indiens BIS oder Chinas CCC werden von Einzelhändlern und Regulierungsbehörden zunehmend verlangt, um Regal- oder Listungszugang zu sichern.

Seite zuletzt aktualisiert am: