Marktgröße und Marktanteil des malaysischen Strommarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

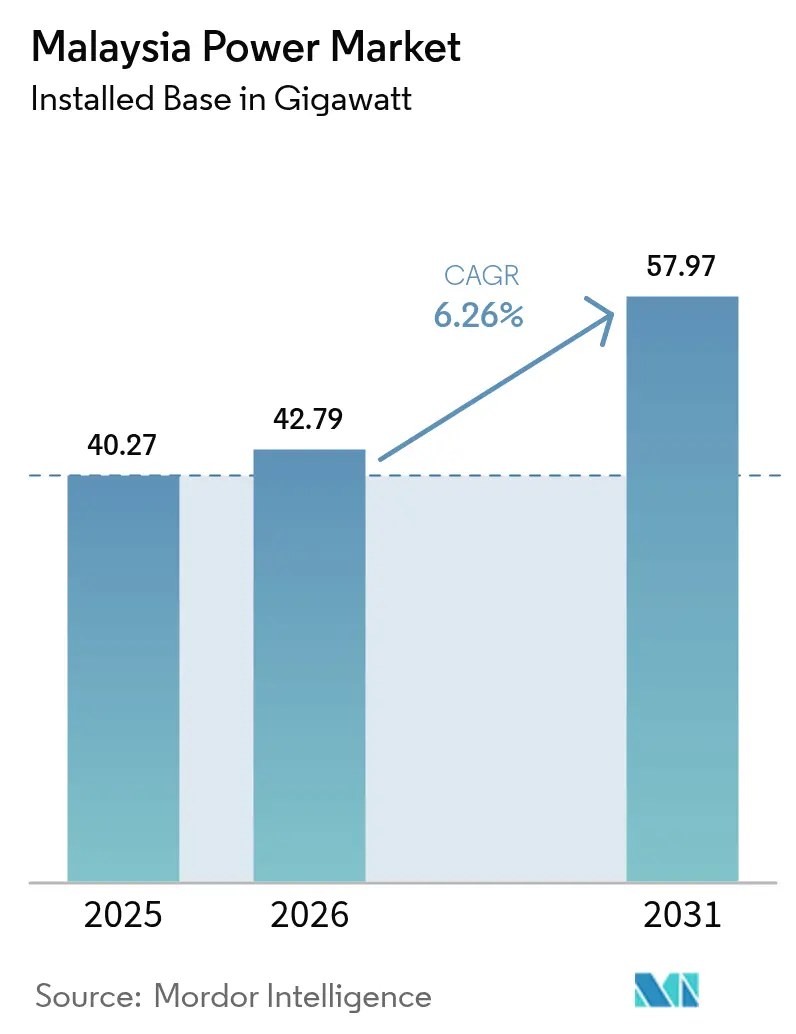

| Marktgröße im Basisjahr (2025) | 40.27 Gigawatt |

| Marktvolumen (2026) | 42.79 Gigawatt |

| Marktvolumen (2031) | 57.97 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Strommarkts durch Mordor Intelligence

Die Marktgröße des malaysischen Strommarkts wird für 2026 auf 42,79 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 40,27 Gigawatt, mit Prognosen für 2031 von 57,97 Gigawatt, was einem Wachstum von 6,26 % CAGR über den Zeitraum 2026–2031 entspricht.

Hyperscale-Rechenzentrumscluster machen 11 GW an neuen Lastanmeldungen aus – eine Zahl, die sich in nur zwei Jahren verdoppelt hat und Tenaga Nasional Berhad (TNB) dazu zwingt, Erzeugungs- und Netzinvestitionen zu beschleunigen.(1)Tenaga Nasional Berhad, „Integrierter Bericht 2024”, tnb.com.my Während thermische Technologien im Jahr 2024 einen Anteil von 75,6 % am malaysischen Strommarkt aufrechterhielten, sind erneuerbare Energien bis 2030 der am schnellsten wachsende Bereich und werden Kapital zugunsten von Solar-, Wasser- und Batterieprojekten auf Kosten der Kohle umverteilen. Drittpartei-Zugangsregeln verschieben die Beschaffungsmacht hin zu gewerblichen Verbrauchern, und Reformen der Tarifsubventionen bringen die Preise in Einklang mit der Kostendeckung, was wiederum die Wirtschaftlichkeit dezentraler Solaranlagen verbessert. Halbleiterfertigung und Cloud-Infrastruktur-Knotenpunkte in Penang, Selangor und Johor stützen eine anhaltend hohe industrielle Nachfrage, doch Engpässe bei der Erdgasversorgung und Abregelungsrisiken in schwachen Netzen in Ostmalaysia stellen wesentliche Unsicherheitsfaktoren dar.

Zentrale Erkenntnisse des Berichts

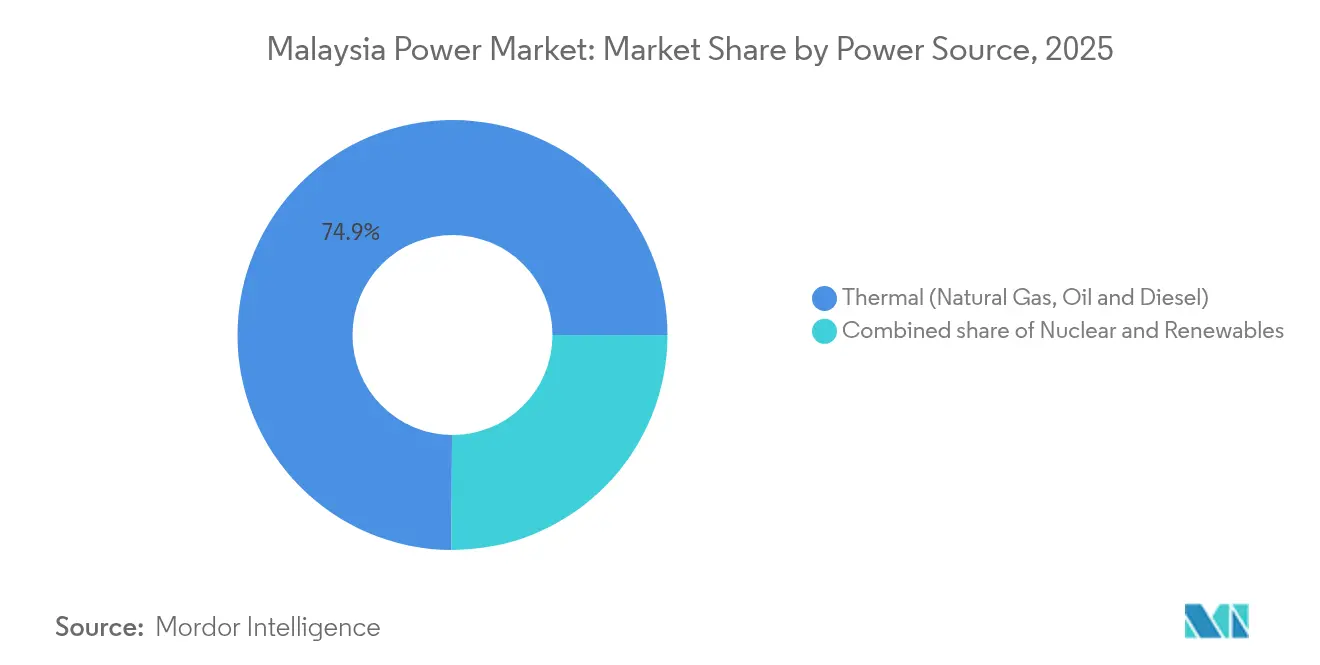

- Nach Energiequelle entfiel auf die thermische Erzeugung im Jahr 2025 ein Marktanteil von 74,92 % am malaysischen Strommarkt, während erneuerbare Energien bis 2031 mit einer CAGR von 22,89 % wachsen.

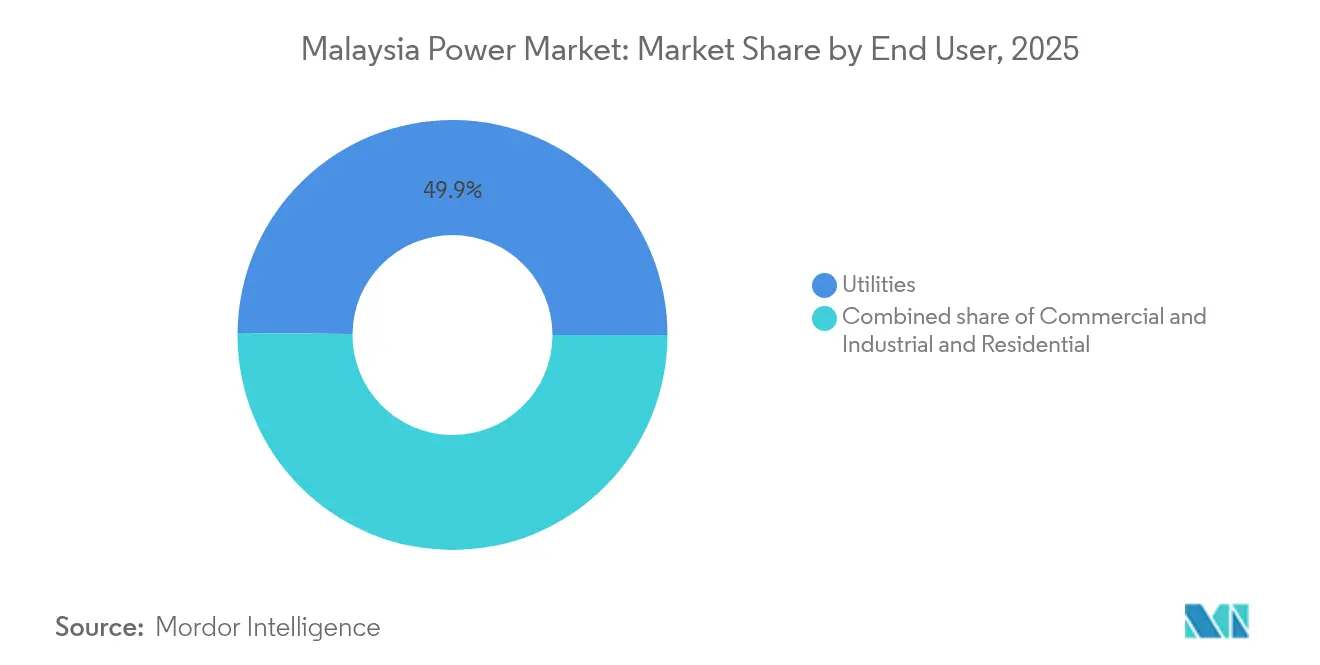

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 49,85 % der installierten Kapazität; das Segment der Privathaushalte soll bis 2031 mit einer CAGR von 16,85 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Strommarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der industriellen Stromnachfrage | +1.80% | Halbinsel Malaysia (Industriekorridore Selangor, Penang, Johor); Spillover in die Sonderwirtschaftszone Iskandar Malaysia | Mittelfristig (2–4 Jahre) |

| Ausbauziele für erneuerbare Energiekapazitäten (31 % bis 2025; 40 % bis 2035) | +2.10% | National, mit Schwerpunkt in den Großflächigen-Solar-Zonen der Halbinsel Malaysia und der Ausweitung der Wasserkraft in Sarawak | Langfristig (≥ 4 Jahre) |

| Stilllegungen alternder Kohlekraftwerke als Auslöser für Ersatzneubauten | +0.90% | Halbinsel Malaysia (Kapar, Tanjung Bin, Jimah-Cluster); begrenzte Exposition in Ostmalaysia | Mittelfristig (2–4 Jahre) |

| Netzmodernisierung und Investitionsschub bei Übertragungs- und Verteilungsanlagen | +0.70% | National, Priorität in städtischen Lastzentren der Halbinsel Malaysia und grenzüberschreitenden Verbindungen in Ostmalaysia | Langfristig (≥ 4 Jahre) |

| Unternehmensseitige Stromabnahmeverträge ermöglicht durch Drittpartei-Zugangsregeln | +1.20% | Halbinsel Malaysia (Rechenzentrumsstandorte in Johor, Selangor); frühe Einführung in Freihandelszonen Penang | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Rechenzentrumscluster als Treiber lokaler Lastspitzen | +1.50% | Johor (Iskandar Malaysia), Selangor (Cyberjaya, Shah Alam), Penang (Bayan Lepas) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der industriellen Stromnachfrage

Infineons EUR 2 Milliarden schwere Siliziumkarbid-Fabrik in Kulim veranschaulicht den strukturellen Wandel von der traditionellen Petrochemie hin zur Präzisionsfertigung, die den malaysischen Strommarkt nun fundamental trägt.(2) Infineon Technologies, „Infineon erweitert SiC-Produktion in Kulim”, infineon.com TNB hat bestätigt, dass allein Rechenzentrumsanmeldungen 11 GW umfassen, was das Versorgungsunternehmen dazu veranlasst, 30 % seiner bedingten Investitionsausgaben von RM 16,3 Milliarden für unvorhergesehenes Lastwachstum zu reservieren. Es wird erwartet, dass die industrielle Nachfrage bis 2030 die Hälfte des Gesamtverbrauchs aufrechterhalten wird, wobei sich die Zusammensetzung in Richtung Halbleiter- und Cloud-Workloads verschiebt, die kohlenstoffarmen Strom erfordern. Jede Verzögerung beim Ausbau von Erzeugung oder Übertragungskapazitäten birgt das Risiko, diese Investitionen an regionale Wettbewerber mit weiter entwickelten Beschaffungsrahmen für erneuerbare Energien zu verlieren. Folglich beschleunigen lokale Behörden Umspannwerk-Upgrades und schaffen Anreize für Batteriespeicher, um ausreichende Reservemargen aufrechtzuerhalten.

Ausbauziele für erneuerbare Energiekapazitäten

Die Nationale Roadmap zur Energiewende setzt Meilensteine von 31 % erneuerbarer Kapazität bis 2025 und 40 % bis 2035. Die Erreichung dieser Ziele erfordert jährliche Zubauraten von nahezu 1,5 GW – deutlich schneller als die historischen Ausbauraten.(3)Malaysische Investitionsentwicklungsbehörde, „Nationale Roadmap zur Energiewende”, mida.gov.my Die Großflächige Solar-Runde 5 wies 2024 2 GW an malaysisch kontrollierte Bieter zu und begünstigte damit die Erfassung inländischer Wertschöpfung, verengte jedoch das Entwicklerfeld. TNBs 2,5-GW-Schwimmsolarprogramm auf Stauseen nutzt vorhandene Übertragungskorridore und minimiert Landnutzungskonflikte, während Sarawak Energys 7.300-MW-Wasserkraftflotte Ostmalaysia als potenziellen Exporteur sauberer Energie positioniert, sobald grenzüberschreitende Verbindungen voranschreiten. Das Ziel von 70 % erneuerbaren Energien bis 2050 impliziert nahezu null Kohle, wobei wasserstofffähige Gas-und-Dampf-Turbinen eine Brückentechnologie darstellen, allerdings mit Unsicherheiten bei der Brennstoffversorgung.

Stilllegungen alternder Kohlekraftwerke als Auslöser für Ersatzneubauten

Malaysia plant, zwischen 2024 und 2030 9,1 GW Kohlekraftwerkskapazität stillzulegen und bis 2044 alle Kohlekraftwerke außer Betrieb zu nehmen. Ersatzprojekte bevorzugen Erdgashybride und Schwimmsolaranlagen anstelle gleichartiger Neubauten, doch Verzögerungen bei Pulau Indah und Gurun verdeutlichen das Terminrisiko. Bis 2023 waren bereits vier Gas-und-Dampf-Einheiten mit insgesamt 2,2 GW abgeschaltet worden, und das 500-MW-Erdgaskraftwerk Miri ist entscheidend, um Stilllegungen auszugleichen, sobald es 2027 in Betrieb geht. Der Kohleausstieg steht im Einklang mit den Dekarbonisierungszielen, erhöht jedoch die Abhängigkeit von Gas- und Wasserstoff-Lieferketten und setzt das System dem Risiko von Brennstoffpreisvolatilität und LNG-Importkosten aus. Unabhängige Erzeuger, die Gas- oder erneuerbare Kapazitäten vor Zeitplan in Betrieb nehmen, können günstige Tarife sichern, während kohlezentrierte Betreiber einem wachsenden Stranded-Asset-Risiko ausgesetzt sind.

Hyperscale-Rechenzentrumscluster als Treiber lokaler Lastspitzen

Bridge Data Centres hat 150 MWp erneuerbare Energie über das Unternehmens-Erneuerbare-Energie-Versorgungsschema vertraglich gesichert und zeigt damit, wie Hyperscaler traditionelle Versorgungsverträge zugunsten direkter grüner Beschaffung umgehen. Johor's Iskandar Malaysia und Selangor's Cyberjaya haben sich aufgrund der Nähe zu Singapur und wettbewerbsfähiger Grundstückspreise als bevorzugte Standorte etabliert. Der 24/7-Verfügbarkeitsstandard erfordert zuverlässige Erzeugung und veranlasst TNB, Batteriespeicher in neue Umspannwerke zu integrieren und die Übertragungskapazität früher als geplant auszubauen. Die konzentrierte Nachfrage der Rechenzentren könnte bis 2035 20 % der nationalen installierten Kapazität erreichen und schafft sowohl Chancen als auch Belastungen für Netzbetreiber. Drittpartei-Zugangsregeln fragmentieren damit die Erlösströme der Versorgungsunternehmen, verbessern aber Malaysias Position gegenüber regionalen digitalen Knotenpunkten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Erdgasversorgung und Preisvolatilität | -1.10% | Halbinsel Malaysia (gasabhängige Erzeugungscluster); indirekte Auswirkungen auf Ostmalaysia über LNG-Importe | Mittelfristig (2–4 Jahre) |

| Reformen der Stromtarifsubventionen | -0.60% | National, akut für gewerbliche und industrielle Verbraucher auf der Halbinsel Malaysia | Kurzfristig (≤ 2 Jahre) |

| Flächen- und Genehmigungshürden für netzgekoppelte erneuerbare Energien in großem Maßstab | -0.80% | Halbinsel Malaysia (konkurrierende Flächennutzung in landwirtschaftlichen Zonen Kedah und Perak); Ostmalaysia (Landrechte indigener Gemeinschaften) | Langfristig (≥ 4 Jahre) |

| Abregelungsrisiko in schwachen Netzen Ostmalaysias | -0.50% | Sarawak und Sabah (isolierte Netze mit begrenzter zwischenstaatlicher Übertragung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Erdgasversorgung und Preisvolatilität

Die inländische Gasförderung hat ein Plateau erreicht, und Petronas priorisiert LNG-Exporte, was zu periodischen Kraftstoffengpässen führt, die Erzeuger zum Wechsel auf teurere Diesel-Reserveaggregate zwingt.(4)Petroliam Nasional Berhad, „LNG-Ausblick 2025”, petronas.com Als die globalen LNG-Preise im Jahr 2022 in die Höhe schnellten, blieb Malaysias Tarifweitergabemechanismus hinter den Brennstoffkosten zurück und komprimierte die Margen unabhängiger Stromerzeuger. Geplante wasserstofffähige Turbinen gehen davon aus, dass grüner Wasserstoff schrittweise Gas verdrängen wird, doch die Wasserstoffinfrastruktur im industriellen Maßstab steckt noch in den Kinderschuhen. Sofern keine koordinierten Reformen bei Speicherung, Import und Preisgestaltung realisiert werden, wird das Gasexposure die Expansionsgeschwindigkeit des malaysischen Strommarkts bremsen, indem es die Investorennachfrage nach flexiblen thermischen Anlagen dämpft.

Reformen der Stromtarifsubventionen

Die Regierung hat begonnen, Quersubventionen schrittweise abzubauen und die Tarife im Rahmen des anreizbasierten Regulierungsrahmens an die Erzeugungskosten anzupassen. Industrielle Verbraucher tragen nun einen größeren Anteil des Brennstoffpreisrisikos, was die Fertigungsmargen verringert, aber den wirtschaftlichen Fall für Solaranlagen und Speicher vor Ort stärkt. Obwohl Haushaltstarife teilweise geschützt bleiben, schafft die Subventionsrationalisierung fiskalischen Spielraum für Netzverbesserungen und Anreize für erneuerbare Energien. Kurzfristig können jedoch höhere Rechnungen die Einführung elektrischer Heizungs- und Mobilitätsanwendungen verzögern und das Nachfragewachstum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien verschieben die thermische Dominanz

Die Marktgröße des malaysischen Strommarkts für erneuerbare Energien wird voraussichtlich mit einer CAGR von 22,89 % steigen und damit in den Marktanteil der thermischen Technologien von 74,92 % am malaysischen Strommarkt im Jahr 2025 einschneiden. Solar führt den Aufschwung bei erneuerbaren Energien an, angetrieben durch TNBs 2,5-GW-Schwimmsolarausbau und 2 GW zugeteilter Kapazität im Rahmen der Großflächigen Solar-Runde 5. Wasserkraft bleibt in Ostmalaysia von zentraler Bedeutung, doch der Ausbau ist durch Umweltverträglichkeitsprüfungen und Einbeziehung der Gemeinschaft begrenzt. Kohle wird stark zurückgehen, da bis 2030 9,1 GW planmäßig stillgelegt werden sollen, während wasserstofffähige Gasturbinen die Reservemargen übernehmen und das Netz auf künftige Brennstoffwechsel vorbereiten. Die Einführung von Batteriespeichern wird zu einem entscheidenden Faktor: Ausreichende Speicherkapazitäten ermöglichen eine höhere Solareinspeisung, während Defizite dazu führen würden, dass Mittellastkraftwerke mit Gas länger am Netz bleiben.

Die Gestehungskosten für Solarstrom sanken 2024 unter die marginalen Gaserzeugerkosten – noch ohne Speicherung –, was unabhängige Stromerzeuger dazu veranlasst, Unternehmens-Stromabnahmeverträge auf Versorgungsausschreibungen zu stapeln. Wasserkraftanlagen in Sarawak liefern nahezu grundlasttaugliche Leistung zu niedrigen variablen Kosten und positionieren den Bundesstaat als potenziellen Exporteur, sofern Verbundleitungen realisiert werden. Wind- und Geothermie bleiben in der Erkundungsphase, und die Biomasseexpansion verlangsamt sich aufgrund steigender Rohstoffpreise. Der sich wandelnde Erzeugungsmix wird die Einsatzreihenfolge, die Emissionsintensität und die Investitionsallokation im gesamten malaysischen Strommarkt beeinflussen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucher: Zunahme bei Privathaushalten verringert den Vorsprung der Versorgungsunternehmen

Versorgungsunternehmen hielten im Jahr 2025 49,85 % der Kapazität, doch Privatinstallationen im Rahmen der Netto-Energiemessung Rakyat wuchsen mit einer CAGR von 16,85 % und erschöpften das Kontingent von 350 MW Monate vor dem Zeitplan. Das Solar-für-Rakyat-Anreizprogramm beschleunigt diese Entwicklung, indem es bis zu MYR 4.000 pro Installation erstattet und die täglichen Anträge von 100 auf 150 steigert. Gewerbliche und industrielle Käufer beschaffen Energie zunehmend direkt von unabhängigen Stromerzeugern und nutzen den Drittpartei-Zugang, um Kosten- und Nachhaltigkeitsvorteile zu sichern. Da immer mehr Fabriken und Rechenzentren über private Leitungen oder Durchleitungsvereinbarungen mit grünem Strom versorgt werden, gehen die Energieverkäufe der Versorgungsunternehmen zurück, während die Einnahmen aus Netzdienstleistungen steigen.

Weitere Gewinne bei Privathaushalten hängen von zinsgünstigen Finanzierungen und sinkenden Batteriepreisen ab, während der industrielle Bezug von transparenten Durchleitungsentgelten und Netzanschlussterminen abhängt. Versorgungsunternehmen reagieren mit Investitionen in fortschrittliche Zählung und dezentrale Energiemanagementsysteme, die datengetriebene Servicemöglichkeiten wie Laststeuerung eröffnen. Insgesamt verlagert das sich wandelnde Verhalten der Endverbraucher Kapital in Richtung kleinerer, dezentraler Anlagen und beschleunigt die Transformation der Marktgrößenverteilung des malaysischen Strommarkts über Kundensegmente hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die Halbinsel Malaysia beherbergt den Großteil der installierten Kapazität, gestützt durch ein verbundenes Übertragungsnetz, das Mehrstaaten-Einsatz ermöglicht. TNB stellt über RM 42,9 Milliarden bereit, um Leitungen in Selangor, Johor und Penang zu modernisieren, wo Halbleiter- und Cloud-Cluster konzentrierte Lasten erzeugen. Der ambitionierte Kohleausstiegsplan der Halbinsel erfordert eine rasche Ersetzung durch wasserstofffähige Gasturbinen und netzgekoppelte Solaranlagen, während Schwimmsolar vorhandene Stauseen nutzt, um Landnutzungskonflikte zu reduzieren. Industriekorridore in Iskandar Malaysia und dem Klang Valley ziehen ausländische Direktinvestitionen an, die auf zuverlässigem, kohlenstoffarmem Strom beruhen, und veranlassen Batteriespeicher- und fortschrittliche Messungsbereitstellungen früher als in früheren Plänen vorgesehen.

Ostmalaysia betreibt zwei isolierte Netze. Sarawaks wasserkraftdominiertes Portfolio liefert kohlenstoffarme Energie, sieht sich jedoch mit Exportengpässen konfrontiert, obwohl vorgeschlagene Verbindungen mit Brunei und Kalimantan neue Einnahmen erschließen könnten, sobald die regulatorischen Rahmenbedingungen übereinstimmen. Sabahs Netz bleibt schwächer, was zu Abregelungsrisiken führt, die das 400-MWh-Batterieprojekt nur teilweise adressiert. Neue Gaskapazitäten in Kimanis verbessern die Resilienz, doch Solar- und Windentwickler haben weiterhin Schwierigkeiten, bankfähige Stromabnahmeverträge zu erhalten, da die Abnahme unsicher ist. Mikronetze und dezentrale Speicher entwickeln sich zu kosteneffektiven Alternativen für abgelegene Gemeinschaften.

Regionale Disparitäten prägen die Investitionsprioritäten. Die Halbinsel Malaysia zieht den Großteil der unternehmenseigenen Beschaffung und netzgekoppelter Großprojekte an. Der Wasserkraftüberschuss Ostmalaysias schafft potenzielle Exportvorteile, erfordert jedoch kapitalintensive Übertragungsinfrastruktur. Entscheidungsträger wägen nationale Ziele für einheitliche Tarife gegen die Realitäten differenzierter regionaler Strategien ab, um das wirtschaftliche Potenzial des malaysischen Strommarkts zu maximieren.

Wettbewerbslandschaft

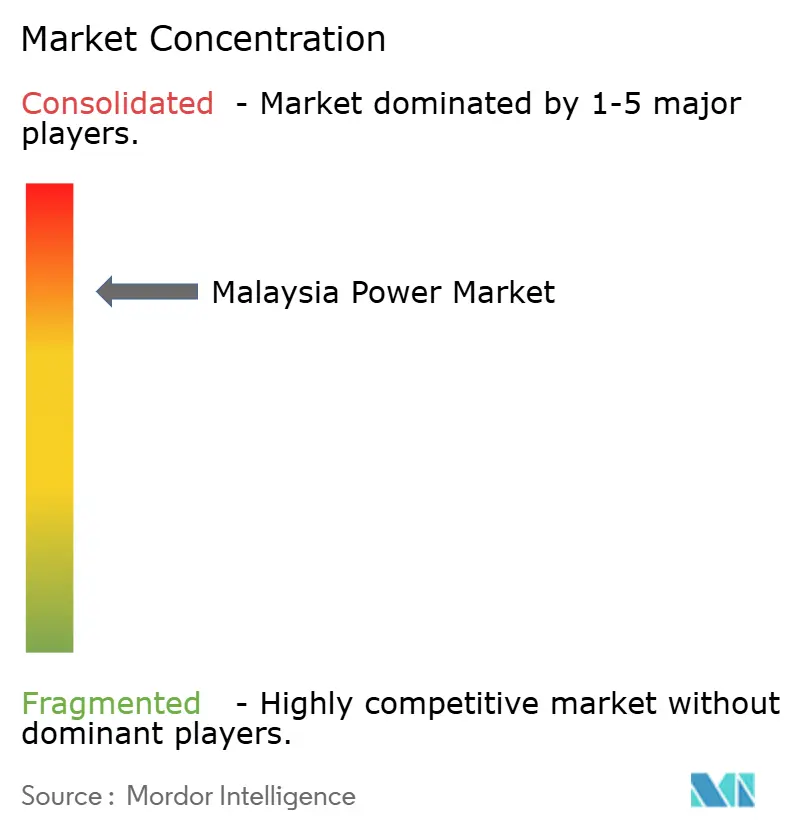

Der malaysische Strommarkt weist eine hohe Konzentration auf. TNB kontrolliert Übertragung und Verteilung auf der Halbinsel Malaysia, doch unabhängige Stromerzeuger wie Malakoff, YTL Power und Edra Power konkurrieren intensiv um Erzeugungsverträge. Diese etablierten Marktteilnehmer schwenken auf Solar- und Speicheranlagen um, da Kohleanlagen dem Ruhestand entgegensehen. Newcomer-Entwickler wie Solarvest und Cypark gewinnen Pakete der Großflächigen Solar-Runde 5, indem sie lokale Eigenkapitalkriterien erfüllen und kostenwettbewerbsfähige Gebote abgeben. Ausländische Anbieter – JinkoSolar, First Solar, Huawei und Siemens – lokalisieren die Montage, um für in Ausschreibungen eingebettete Inlandsinhaltspräferenzen zu qualifizieren und Lieferketten- sowie Zollrisiken zu mindern.

Strategische Schritte spiegeln eine Neuausrichtung auf Flexibilität wider. TNBs Pläne für 2,5 GW Schwimmsolar und 400 MWh Batteriespeicher positionieren das Versorgungsunternehmen als Facilitator der Integration erneuerbarer Energien und nicht mehr ausschließlich als Grundlastanbieter. Solarvest sicherte sich mehrere netzgekoppelte Großverträge und arbeitete dabei mit Batterieintegratoren zusammen, um Hybridanlagen anzubieten, die die Schwankungsanfälligkeit absichern. Petronas erkundet Grünen-Wasserstoff-Pilotprojekte mit TNB und nutzt dabei sein LNG-Portfolio zur Diversifizierung künftiger Brennstoffe. Die Wettbewerbsdifferenzierung beruht zunehmend auf Technologieadoption: Unternehmen, die vorausschauende Wartungs- oder Abregelungsmanagement-Software einsetzen, erzielen Kosten- und Verfügbarkeitsvorteile, die sich in niedrigeren Tarifangeboten niederschlagen.

Weißflecken-Chancen konzentrieren sich auf Speicherintegration, wasserstofffähige Turbinen und Schwimmsolar-Engineering. Frühe Akteure können langfristige Serviceverträge sichern, die wiederkehrende Einnahmen bieten, während der malaysische Strommarkt sich in Richtung eines flexibilitätsorientieren Einsatzparadigmas bewegt. Marktteilnehmer, die an veralteten thermischen Paradigmen festhalten, sehen sich einem eskalierenden Stranded-Asset-Risiko ausgesetzt, da der politische Schwung sich in Richtung erneuerbarer Energien und Kohlenstoffreduzierung beschleunigt.

Marktführer der malaysischen Strombranche

Tenaga Nasional Berhad

Sarawak Energy Berhad

Sabah Electricity Sdn Bhd (SESB)

Edra Power Holdings

Malakoff Corporation Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sarawak und Siemens befinden sich in der Erkundungsphase einer potenziellen strategischen Partnerschaft für die Großproduktion von grünem Wasserstoff. Diese Zusammenarbeit hat noch nicht zu einer abgeschlossenen formalen Vereinbarung geführt. Die Regierung Sarawaks prüft über Sarawak Energy Bhd und das Ministerium für Versorgung und Telekommunikation derzeit mögliche Wege für künftige Kooperationen mit Siemens Energy.

- April 2025: Malaysia und das Vereinigte Königreich haben eine Zusammenarbeit bei der Einführung intelligenter Netze und der Modernisierung digitaler Infrastruktur gestartet.

- Februar 2025: Sarawak hat Pläne vorgestellt, die erneuerbare Kapazität bis 2035 zu vervierfachen und dabei Schwimmsolar sowie neue Wasserkraftwerke hinzuzufügen.

- Januar 2025: Acwa Power hat sich verpflichtet, bis zu USD 10 Milliarden zu investieren, um bis 2040 in Partnerschaft mit TNB, Terengganu Inc und UEM Lestra 12,5 GW an erneuerbaren Energien, Wasserstoff- und Entsalzungskapazitäten zu entwickeln.

Berichtsumfang des malaysischen Strommarkts

Stromerzeugung ist die Produktion von Elektrizität aus Quellen wie fossilen Brennstoffen, Kernkraftwerken, Wasserkraftwerken (ausgenommen Pumpspeicherwerke), geothermischer Energie, Solarenergie, Biokraftstoffen, Windenergie usw. Sie umfasst den in Kraft-Wärme-Kopplungs- und reinen Stromerzeugungsanlagen erzeugten Strom.

Der Bericht über den malaysischen Strommarkt ist nach Energiequelle, Endverbraucher und Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) segmentiert. Nach Energiequelle ist der Markt in Thermisch, Nuklear und Erneuerbare Energien segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert, und nach Übertragungs- und Verteilungsspannungsebene ist der Markt in Hochspannungsübertragung, Zwischenübertragung, Mittelspannungsverteilung und Niederspannungsverteilung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Malaysia.

Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt.

| Thermisch (Kohle, Erdgas, Erdöl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (Über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (Bis zu 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Erdöl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (Über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (Bis zu 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die derzeitige installierte Kapazität im malaysischen Strommarkt?

Die installierte Kapazität erreichte 2026 42,79 GW und wird bis 2031 voraussichtlich auf 57,97 GW wachsen.

Wie schnell wachsen erneuerbare Energien im malaysischen Stromerzeugungsmix?

Die Kapazität aus erneuerbaren Energien wächst bis 2031 mit einer CAGR von 22,89 % und verdrängt damit rasch den Kohlanteil.

Welche Regionen verzeichnen den stärksten Anstieg der industriellen Stromnachfrage?

Penang, Selangor und Johor beherbergen Halbleiter- und Rechenzentrumsstandorte, die den inkrementellen Lastanstieg antreiben.

Wie beeinflusst der Drittpartei-Zugang die unternehmenseigene Strombeschaffung?

Er ermöglicht Großverbrauchern, Versorgungsverträge zu umgehen und langfristige erneuerbare Stromabnahmeverträge mit unabhängigen Erzeugern zu schließen.

Welche Rolle werden wasserstofffähige Gasturbinen in der künftigen Stromerzeugung spielen?

Sie ersetzen stillgelegte Kohlekraftwerke und bereiten das Netz auf Beimischung von grünem Wasserstoff vor, sobald die Versorgung wirtschaftlich wird.

Wie bedeutsam sind Batteriespeicher für die Netzstabilitätsziele Malaysias?

Versorgungsprojekte mit einem Gesamtvolumen von 400 MWh sind im Gange, sichern die Flexibilität und ermöglichen eine tiefere Solareinspeisung.

Seite zuletzt aktualisiert am: