Marktgröße und Marktanteil für Transfektionsreagenzien und -geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

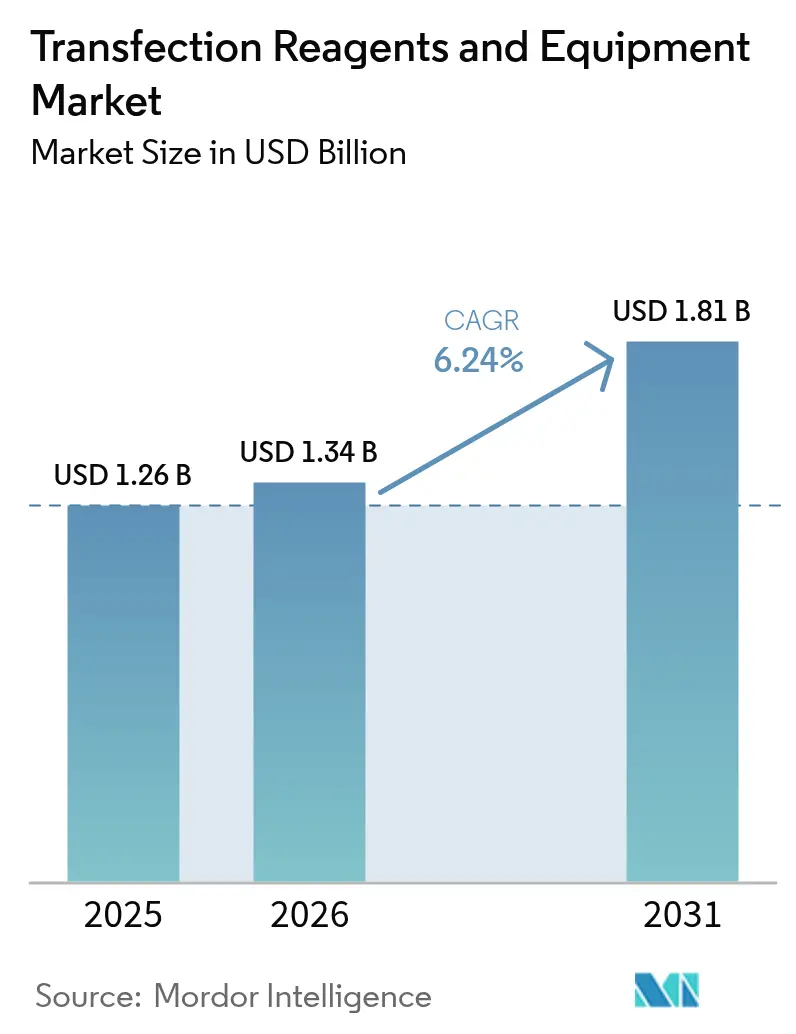

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

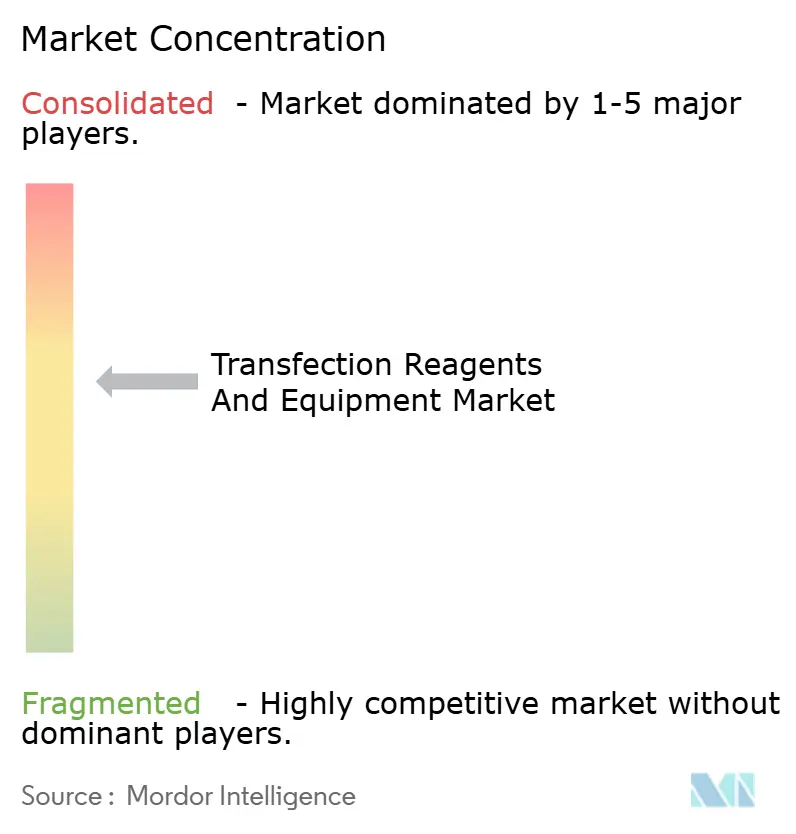

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transfektionsreagenzien und -geräte von Mordor Intelligence

Die Marktgröße für Transfektionsreagenzien und -geräte wurde im Jahr 2025 auf 1,26 Milliarden USD geschätzt und wird voraussichtlich von 1,34 Milliarden USD im Jahr 2026 auf 1,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion wird durch regulatorischen Schwung im Bereich Zell- und Gentherapien, anhaltende Forschungs- und Entwicklungsausgaben der Pharmahersteller sowie schnelle methodische Innovationen vorangetrieben, die die Skalierbarkeit für die kommerzielle Produktion verbessern. Die Konsolidierung unter den Lieferanten, das Aufkommen KI-gesteuerter Reagenzienentwicklung und ein verstärktes Outsourcing an Auftragsforschungs- und -herstellungsorganisationen (CDMOs) stärken Wettbewerbsbarrieren und erweitern gleichzeitig die Optionen für Endnutzer. Das zweistellige Wachstum im asiatisch-pazifischen Raum, die regulatorische Harmonisierung Europas im Bereich fortschrittlicher Therapien und die etablierte Fertigungsbasis Nordamerikas intensivieren gemeinsam die globale Nachfrage nach GMP-konformen Transfektionslösungen. Die Geräteeinnahmen steigen schneller als die Reagenzieneinnahmen, da Labore manuelle Protokolle durch Hochdurchsatz-Elektroporation, mikrofluidische und Nanopartikelplattformen ersetzen, die für Konsistenz, Rückverfolgbarkeit und automatisierte Parametersteuerung optimiert sind. Zusammen bestätigen diese Faktoren einen dauerhaften Expansionszyklus für den Markt für Transfektionsreagenzien und -geräte bis 2030.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten Reagenzien im Jahr 2025 einen Marktanteil von 73,62 % am Markt für Transfektionsreagenzien und -geräte, während das Gerätesegment bis 2031 mit einer CAGR von 12,64 % wächst.

- Nach Methode beanspruchten virale Techniken im Jahr 2025 einen Anteil von 42,68 % an der Marktgröße für Transfektionsreagenzien und -geräte; physikalische Methoden verzeichnen mit einer CAGR von 14,45 % bis 2031 das schnellste Wachstum.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,21 % der Marktgröße für Transfektionsreagenzien und -geräte auf die Proteinproduktion, während die Herstellung von Zell- und Gentherapien bis 2031 mit einer CAGR von 14,98 % wächst.

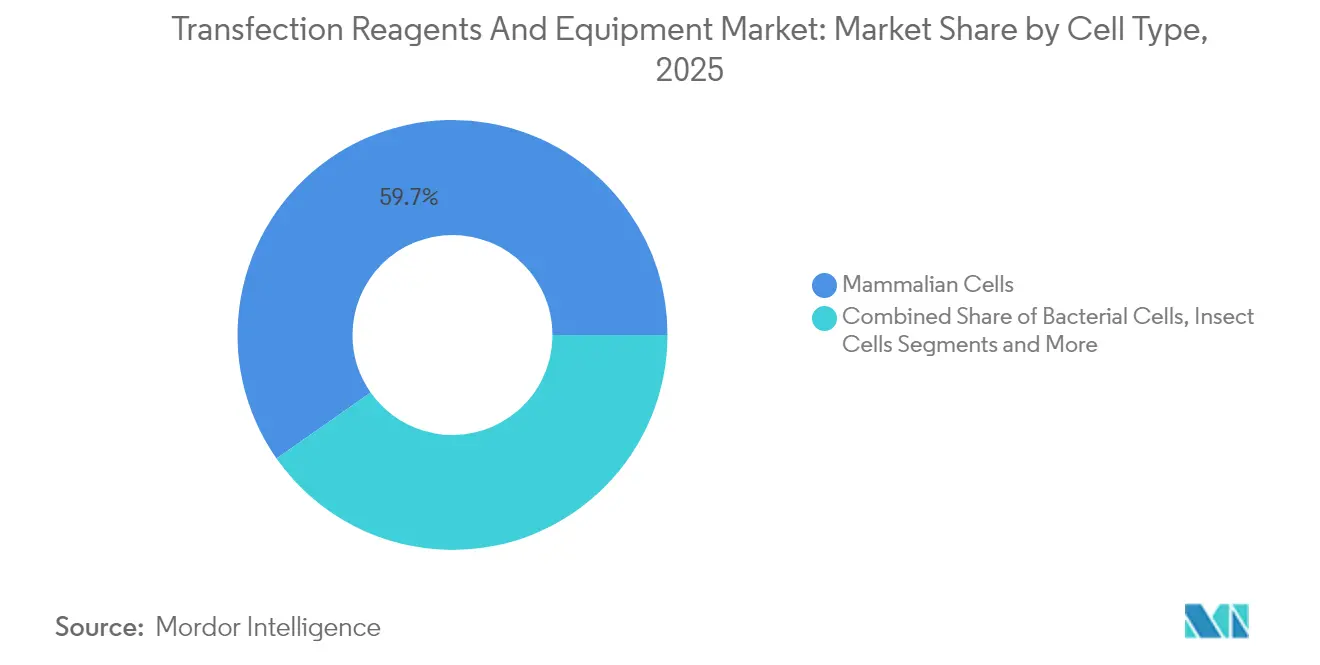

- Nach Zelltyp führten Säugetierzellen mit einem Marktanteil von 59,74 % an Transfektionsreagenzien und -geräten im Jahr 2025; Insektenzellen verzeichnen die höchste prognostizierte CAGR von 11,39 % bis 2031.

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 62,94 % an der Marktgröße für Transfektionsreagenzien und -geräte, während Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen mit einer CAGR von 12,01 % bis 2031 expandieren.

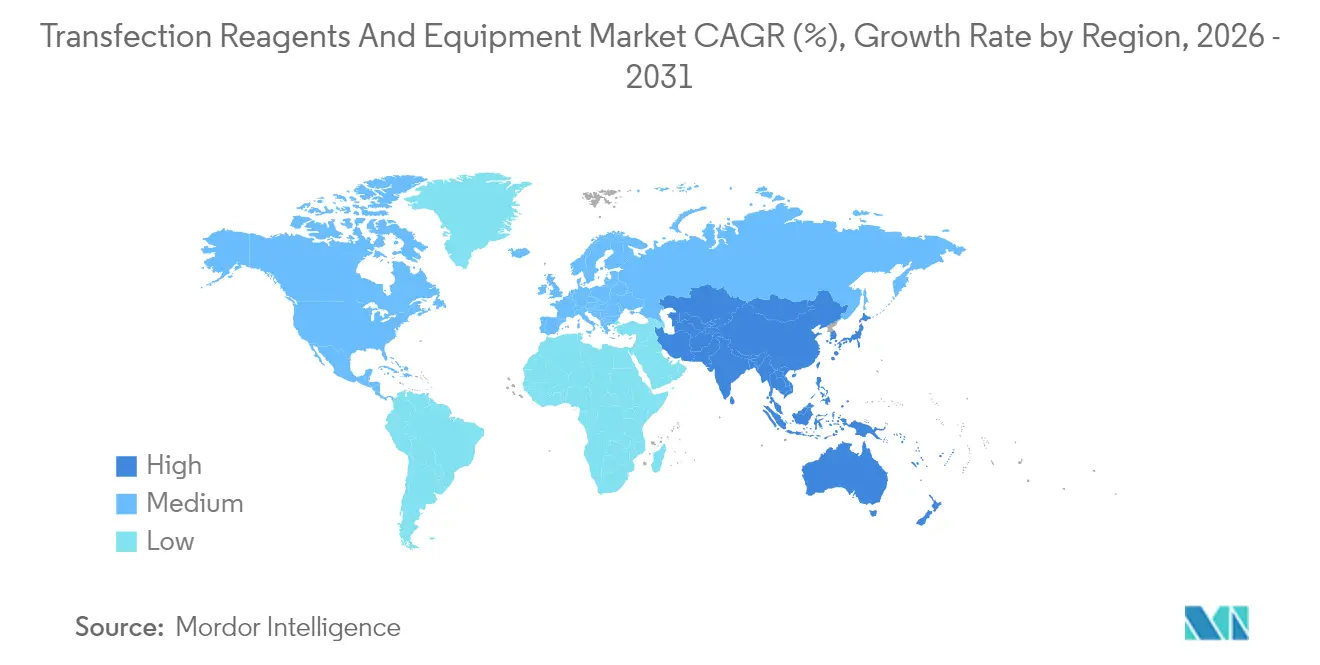

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,66 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,14 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Transfektionsreagenzien und -geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei nicht-viralen Transfektionschemikalien | +1.8% | Nordamerika und Europa, globale Expansion | Mittelfristig (2–4 Jahre) |

| Wachsende Forschungs- und Entwicklungsausgaben von Pharma- und Biotechunternehmen | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach synthetischen Genen und mRNA | +2.1% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausweitung klinischer Pipelines für Zell- und Gentherapien | +1.9% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung der Reagenzienformulierung | +0.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Hochdurchsatz-Transfektionsplattformen | +0.7% | Nordamerika und Europa, Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei nicht-viralen Transfektionschemikalien

Mehrere Forschungsgruppen entwickeln ionisierbare kationische Lipide mit biologisch abbaubaren Kernen, die Cholesterin und Phospholipide entfernen und dabei eine hohe Transfektionseffizienz aufrechterhalten, die Toxizität senken und eine organgezielte Abgabe ermöglichen[1]Yizhou Dong, „Reformulierung von Lipid-Nanopartikeln für die organgezielte mRNA-Akkumulation und Translation”, Nature Communications, nature.com. Polyplus ergänzte diesen Fortschritt mit FectoVIR-AAV, einem Reagenz, das für die industrielle AAV-Produktion kalibriert ist und virale Titer in GMP-Umgebungen steigert. Die Ausweitung polymerbasierter und hybrider Nanoröhrenträger fördert die nicht-virale Aufnahme, mindert Chargenvariabilität und reduziert virale Sicherheitsbedenken. Hersteller integrieren nun prädiktive Algorithmen, die Reagenzienverhältnisse in Echtzeit anpassen und eine konsistente Leistung über verschiedene Zelllinien hinweg gewährleisten sowie Entwicklungszeiträume verkürzen. Da nicht-virale Effizienzen sich viralen Benchmarks annähern, wird die Technologie zu einem integralen Bestandteil der großtechnischen therapeutischen Herstellung und treibt den Verbrauch von Hochleistungsreagenzien an.

Wachsende Forschungs- und Entwicklungsausgaben von Pharma- und Biotechunternehmen

Trotz allgemeiner Kostendrücke erhalten oder erhöhen führende Biowissenschaftsunternehmen ihre Gentherapiebudgets, um erstklassige Vermögenswerte zu sichern, die in spezialisierten Indikationen höhere Preise erzielen. Roche investierte 90 Millionen EUR in ein deutsches Gentherapiezentrum, während AstraZeneca 300 Millionen USD in eine US-amerikanische Zelltherapieanlage investierte – beide erfordern Transfektionslinien mit hoher Kapazität. Diese Projekte erweitern die Nachfrage nach Plattformreagenzien, die datenreichen Quality-by-Design-Protokollen entsprechen. Generative KI beschleunigt Screening-Zyklen weiter und erfordert automatisierte Geräte, die wöchentlich Zehntausende optimierter Transfektionen durchführen können. Diese Investitionsverlagerung setzt sich in der Lieferkette fort, erweitert die installierte Basis von Hochdurchsatzgeräten und steigert den wiederkehrenden Reagenzienabsatz.

Anstieg der Nachfrage nach synthetischen Genen und mRNA

Fünf LNP-gestützte Therapeutika haben entweder eine FDA- oder EMA-Zulassung erhalten, was Lipid-Nanopartikel als akzeptierten Träger für mRNA-Nutzlasten bestätigt. Aufkommende Plasmid-Alternativen wie dbDNA und schnell assemblierbare zirkuläre DNA zielen darauf ab, bakterielle Kontaminanten zu umgehen und Produktionszyklen zu verkürzen, erfordern jedoch weiterhin spezialisierte Transfektionschemikalien. Regulierungsbehörden erarbeiten LNP-spezifische Leitlinien, die die Charakterisierungsanforderungen verschärfen und die Abhängigkeit von gut dokumentierten GMP-Reagenzien erhöhen. Lieferanten bündeln nun validierte Dokumente, Sterilitätsberichte und Endotoxinprofile in jeder Reagenziencharge und helfen Sponsoren, beschleunigte Prüffristen einzuhalten. Der Wettlauf um die Kommerzialisierung von mRNA-Therapeutika schlägt sich daher direkt in Mengenzuwächsen bei Transfektionsverbrauchsmaterialien nieder, die auf die Vielfalt der Nukleinsäure-Nutzlasten zugeschnitten sind.

Ausweitung klinischer Pipelines für Zell- und Gentherapien

Die globale Pipeline umfasst mehr als 3.900 abgeschlossene, laufende oder genehmigte Gentherapiestudien, was auf eine beispiellose klinische Aktivität hinweist. Regulatorische Bezeichnungen wie der FDA-Pathway für regenerative Medizin als fortschrittliche Therapie beschleunigen Zulassungen, erhöhen aber auch die Erwartungen an die Chargen-zu-Chargen-Konsistenz. iPSC-abgeleitete Therapien, die in Phase I eintreten, erfordern Elektroporationsplattformen, die Hunderte von Millionen Zellen verarbeiten können, ohne die Lebensfähigkeit zu beeinträchtigen, was die Gerätenachfrage ankurbelt. Da sich die Indikationen von seltenen auf häufige Erkrankungen ausweiten, wachsen kommerzielle Chargengrößen exponentiell, verlängern die Verbrauchslebenszyklen von Reagenzien und sichern vorhersehbare langfristige Einnahmequellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Reagenzien und Instrumente | -1.2% | Global, stärker in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Zelltypspezifität / Zytotoxizität | -0.9% | Global, anwendungsübergreifend | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit GMP-konformen Plasmiden | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Skalierung für die kommerzielle Herstellung | -1.1% | Reife Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Reagenzien und Instrumente

GMP-konforme Reagenzien werden zu Premiumpreisen geliefert, und klinische Elektroporationsgeräte können 300.000 USD übersteigen, was Start-ups und akademische Labore abschreckt[2]Noah Maloney, „Kosten für Elektroporatoren beim Leasing und Finanzierung”, Excedr, excedr.com. Geräteleasing- und Reagenzienabonnementmodelle entstehen, um die Vorabbelastungen zu mildern, doch viele Unternehmen in Schwellenländern verschieben Beschaffungen oder verlassen sich auf Alternativen mit niedrigeren Spezifikationen, die die Skalierbarkeit behindern. Anlagenveräußerungen – wie der Verkauf einer Produktionsanlage durch UniQure – verdeutlichen die betriebliche Kostenbelastung für mittelständische Innovatoren. Lieferanten mit globalem Servicenetz und Finanzierungsprogrammen verschaffen sich einen Wettbewerbsvorteil, indem sie den Zugang zu Premiumplattformen demokratisieren.

Begrenzte Zelltypspezifität / Zytotoxizitätsprobleme

Primäre T-Zellen, mesenchymale Stammzellen und andere schwer zu transfizierende Zelllinien weisen häufig eine suboptimale Aufnahme auf, die die therapeutische Wirksamkeit einschränkt, selbst bei optimierten Protokollen. Akustische und akustothermische Techniken verbessern die Lebensfähigkeitsmetriken, doch die kommerzielle Reife ist noch einige Jahre entfernt. Um Leistungslücken zu überbrücken, bringen Anbieter zelltypspezifische Chemikalien wie jetOPTIMUS auf den Markt, obwohl eine universelle Kompatibilität weiterhin schwer erreichbar bleibt. Anhaltende Ineffizienzen verlängern Entwicklungszeiträume und erhöhen die Verbrauchsmaterialkosten, was die Margen sowohl für Innovatoren als auch für Dienstleister schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien dominieren trotz Gerätebeschleunigung

Reagenzien machten im Jahr 2025 73,62 % des Marktes für Transfektionsreagenzien und -geräte aus, was die stetige Nachfrage nach wiederkehrenden Verbrauchsmaterialien widerspiegelt, die für jedes Experiment oder jede Produktionscharge benötigt werden. Diese Dominanz schlug sich in Reagenzieneinnahmen von mehr als 927 Millionen USD innerhalb der Marktgröße für Transfektionsreagenzien und -geräte nieder, während Geräte den Rest beisteuerten. Lipidbasierte Chemikalien bleiben die größte Untergruppe aufgrund etablierter Sicherheitsprofile; polymer- und hybride Lipid-Polymer-Systeme gewinnen Marktanteile in Anwendungen, die von reduzierter Immunogenität profitieren. Die Reagenzienkategorie profitiert auch von kürzeren Innovationszyklen, wobei Lieferanten alle 12–18 Monate Formulierungen einführen, die für mRNA, CRISPR-Leitfäden oder AAV-Produktion entwickelt wurden.

Geräteeinnahmen, obwohl in absoluten Zahlen geringer, steigen mit einer CAGR von 12,64 %, da Hersteller manuelle oder Niedrigdurchsatzmethoden ersetzen. Elektroporationsplattformen machen den größten Anteil der Geräteverkäufe aus; neuere Modelle umfassen kartuschenbasierte Einwegartikel, die das Kreuzkontaminationsrisiko minimieren. Mikroinjektionssysteme bleiben für embryonale Stammzellanwendungen trotz arbeitsintensiver Arbeitsabläufe unverzichtbar, während mikrofluidische Geräte automatisierten Durchsatz für Frühphasen-Screens bieten. KI-gestützte Elektroporationskammern, die Feldstärke und Pulsdauer in Echtzeit anpassen, begegnen langjährigen Variabilitätsproblemen. Da CDMOs und große Biologikaproduzenten ihre Kapazitäten ausbauen, stützen Geräterückstände eine robuste Vorabnachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Methode: Virale Methoden führen, während physikalische Methoden stark wachsen

Virale Ansätze hielten im Jahr 2025 einen Marktanteil von 42,68 % innerhalb des Marktes für Transfektionsreagenzien und -geräte. Sponsoren verlassen sich auf AAV- und lentivirale Abgabe aufgrund ihrer hohen Integrationseffizienz, die bei ex-vivo-Therapien wie CAR-T entscheidend ist. Die regulatorische Vertrautheit mit viralen Systemen und die Verfügbarkeit vorgefertigter Vektorplattformen reduzieren das Entwicklungsrisiko. Bedenken hinsichtlich Immunogenität und insertioneller Mutagenese motivieren jedoch die Erkundung alternativer Techniken.

Physikalische Methoden realisieren eine CAGR von 14,45 %, angetrieben durch leistungsstarke Elektroporation und Sonoporationstechnologien, die Effizienzen von über 90 % ohne virale Proteine erreichen. Diese Systeme unterstützen eine geschlossene Systemherstellung, die mit GMP-Anforderungen übereinstimmt, indem das Kontaminationsrisiko minimiert wird. Sonoporation erweitert die Anwendbarkeit auf schwer zu transfizierende Gewebe durch ultraschallvermittelte Membranpermeabilisierung, ein Merkmal, das bei in-vivo-Gentherapien attraktiv ist. Obwohl biochemische Methoden wie die Kalziumphosphat-Fällung in der Grundlagenforschung weiterhin bestehen, sinkt ihr Marktanteil allmählich, da Methoden der nächsten Generation den Durchsatz skalieren und die Zytotoxizität reduzieren.

Nach Anwendung: Therapeutische Herstellung treibt Wachstum an

Obwohl die Proteinproduktion einen Anteil von 30,21 % hält, verzeichnet die Anwendung der Zell- und Gentherapieherstellung die schnellste Expansion mit einer CAGR von 14,98 % im Markt für Transfektionsreagenzien und -geräte. Die Einführung kommerziell skalierbarer CAR-T-Therapien, CRISPR-editierter Hämoglobinopathie-Behandlungen und iPSC-abgeleiteter Therapiepipelines erfordert GMP-konforme Transfektionsreagenzien und unterstützt Premium-Preisstufen. Hersteller integrieren elektronische Chargenprotokolle und KI-basierte Freigabetests, was die Nachfrage nach konformen digitalen Schnittstellen auf Elektroporationsgeräten antreibt.

Proteinproduktionsanwendungen bleiben für monoklonale Antikörper und Rezeptor-Fusionsproteine unverzichtbar, gestützt durch Initiativen zur kontinuierlichen Verarbeitung, die den Ertrag pro Liter steigern. Arzneimittelentdeckungslabore verlassen sich auf transiente Transfektion für Hochdurchsatz-Screening und halten Reagenzienvolumina trotz relativ niedriger Prämien aufrecht. Akademische und Krebsforschungseinheiten entwickeln neuartige intrazelluläre Abgabeplattformen, wie schaumbasierte Träger, die bis zu 384-fache Effizienzverbesserungen gezeigt haben, und erweitern Nischenanwendungen, die potenziell zukünftige kommerzielle Produkte begründen.

Nach Zelltyp: Säugetierzelldominanz steht aufkommenden Alternativen gegenüber

Säugetiersysteme erfassten im Jahr 2025 59,74 % des Marktes für Transfektionsreagenzien und -geräte, unterstützt durch validierte CHO- und HEK293-Linien, die von Regulierungsbehörden weitgehend akzeptiert werden. Workflow-Vertrautheit und vorhersehbare posttranslationale Modifikationen machen die Säugetierzelltransfektion zur Standardmethode für therapeutische Proteine. Innovationen konzentrieren sich auf die Bearbeitung von Zelltodpfaden und metabolisches Umschalten zur Steigerung der Produktivität, was den Reagenzienverbrauch pro Charge erhöht.

Insektenzellen erzielen eine CAGR von 11,39 %, da Baculovirus-Systeme hohe volumetrische Ausbeuten und schnelle Skalierung bieten, was sich für die Impfstoffproduktion eignet, bei der Geschwindigkeit entscheidend ist. Hefe und Pilze decken Glykotechnik-Bedürfnisse ab, während pflanzenbasierte Expression für orale oder thermostabile Biologika Aufmerksamkeit gewinnt. Jede Alternative erfordert maßgeschneiderte Transfektionschemikalien, oft bei niedrigeren Ionenstärken oder unterschiedlichen pH-Optima, was Lieferantenportfolios und Forschungs- und Entwicklungsdienstleistungen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsforschungsorganisationen fordern Pharmadominanz heraus

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 62,94 % an der Marktgröße für Transfektionsreagenzien und -geräte und pflegen große interne Kapazitäten zum Schutz proprietären geistigen Eigentums und zur Prozesskontrolle. Sie kaufen zunehmend Komplettplattformen – Reagenzien, Instrumente, Software –, um die Datenintegrität von der Entdeckung bis zur kommerziellen Phase zu wahren. Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen expandieren jedoch mit einer CAGR von 12,01 %, da Sponsoren spezialisierte Projekte oder Spitzenbedarfe auslagern, insbesondere in Regionen, in denen Immobilien- oder Personalkapazitäten die interne Kapazität begrenzen. Akademische Zentren bleiben wichtige Innovationsinkubatoren, verfügen jedoch häufig nicht über Budgets für Premium-Elektroporatoren und verlassen sich auf durch Fördermittel unterstützte gemeinsame Einrichtungen oder Kostenteilungsvereinbarungen mit Industriepartnern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,66 %, gestützt durch die FDA-Führungsrolle und robuste Risikokapitalfinanzierung. Die Region beherbergt Großanlagen wie AstraZenecas neue Zelltherapieanlage im Wert von 300 Millionen USD, was die inländische Nachfrage nach produktionsskaligen Reagenzien und Elektroporationsgeräten stärkt. Kapazitätsengpässe und steigende Betriebskosten motivieren jedoch einzelne Unternehmen, CDMO-Partnerschaften in kostengünstigeren Regionen zu erkunden.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 10,14 %, angetrieben durch Chinas 228 Arzneimittelzulassungen im Jahr 2024 und regulatorische Reformen, die auf eine vollständige Konvergenz mit den ICH-Leitlinien bis 2027 abzielen. Inländische Lieferanten skalieren die GMP-konforme Vektor- und Reagenzienproduktion, während multinationale CDMOs ihre Präsenz ausbauen, um sowohl lokale als auch Exportpipelines zu bedienen. Japan und Südkorea kodifizieren dedizierte Rahmenbedingungen für fortschrittliche Therapien und vereinfachen den klinischen Einstieg für allogene Produkte. Südostasiatische Regierungen bieten Steueranreize und Greenfield-Bioparks an und positionieren die Teilregion als zukünftigen Transfektionsherstellungs-Hub.

Europa profitiert von harmonisierten ATMP-Leitlinien und proaktiven EMA-Zulassungen wie der CRISPR-basierten CASGEVY-Therapie, was die Nachfrage nach End-to-End-Transfektionslösungen aufrechterhält. Roches Gentherapiezentrum im Wert von 90 Millionen EUR veranschaulicht, wie globale Marktführer die Produktion innerhalb der EU verankern und dabei Fachkräfteexpertise und optimierte Freigabetests nutzen. Umweltkonformitätsinitiativen fördern Innovationen bei biologisch abbaubaren Lipidformulierungen, während Vorschriften zur Rückverfolgbarkeit der Lieferkette die Digitalisierung von Geräteplattformen fördern.

Wettbewerbslandschaft

Die Branche für Transfektionsreagenzien und -geräte ist mäßig konzentriert, wobei integrierte Großunternehmen wie Thermo Fisher Scientific, Merck und Lonza ihre vertikale Breite und Fusionen und Übernahmen nutzen, um End-to-End-Fähigkeiten zu sichern. Thermo Fishers geplantes Akquisitionsbudget von 40–50 Milliarden USD und der Kauf seines Reinigungsgeschäfts im Wert von 4,1 Milliarden USD veranschaulichen den anhaltenden Aufbau von Skalierung. Mercks Akquisition von Mirus Bio für 600 Millionen USD erweiterte sein Know-how im Bereich viraler Vektoren und stärkte sein Reagenzienangebot. Lonzas Herstellungsvertrag für CASGEVY unterstreicht seinen Status als bevorzugter Großmaßstabspartner.

Herausfordernde Unternehmen erschließen Nischen durch technologische Differenzierung. MaxCytes Durchfluss-Elektroporation unterstützt 29 strategische Lizenzen und bildet die Grundlage für die erste CRISPR-Therapiezulassung, was die kommerzielle Relevanz hochlebensfähiger nicht-viraler Plattformen demonstriert. Die Akquisition von SeQure Dx durch das Unternehmen im Jahr 2025 erweitert seine Analytik auf die Charakterisierung von Off-Target-Editierungen. Polyplus konzentriert sich auf die Reagenzienoptimierung und nutzt KI-Design, um Formulierungen schnell für spezifische Zelltypen und Nutzlasten anzupassen. Chancen in weißen Flecken bestehen bei ultrapreisgünstigen, hochertragreichen Reagenzien für Schwellenmärkte und bei schlüsselfertigen mikrofluidischen Plattformen, die Echtzeit-Analytik mit cloudbasierter Steuerung verbinden.

Marktführer für Transfektionsreagenzien und -geräte

Bio-Rad Laboratories

Polyplus-transfection SA

Promega Corporation

Qiagen N.V.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EMBLEM Technology Transfer GmbH lizenzierte patentierte Technologie an CHO Plus zur Transfektion von Zellen zur Herstellung therapeutischer Wirkstoffe.

- Juli 2024: STEMCELL Technologies brachte das CellPore Transfektionssystem auf den Markt, eine Technologie zur Förderung der Zellentwicklungsforschung und der Entwicklung neuartiger Zelltherapien.

Globaler Berichtsumfang für den Markt für Transfektionsreagenzien und -geräte

Gemäß dem Umfang des Berichts bezieht sich Transfektion auf den Prozess der künstlichen Einführung von Nukleinsäuren (DNA oder RNA) in eukaryotische Zellen. Solche Einführungen von fremden Nukleinsäuren mithilfe verschiedener chemischer, biologischer oder physikalischer Methoden können zu einer Veränderung der Eigenschaften der Zelle führen und die Untersuchung der Genfunktion und Proteinexpression im Zellkontext ermöglichen. Die bei diesem Verfahren verwendeten Reagenzien und Geräte werden als Transfektionsreagenzien und -geräte bezeichnet. Der Markt für Transfektionsreagenzien und -geräte ist segmentiert nach Produkt (Reagenzien und Geräte), nach Methode (biochemische Methode, physikalische Methoden und virale Methoden), nach Endnutzer (Pharma- und Biotechnologieunternehmen sowie akademische und Forschungsinstitute und weitere) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Reagenzien | Lipidbasiert |

| Polymerbasiert | |

| Proteinbasiert | |

| Geräte | Elektroporationssysteme |

| Mikroinjektionssysteme | |

| Nanopartikelbasierte Systeme |

| Biochemische Methoden | Lipofektion |

| Kalziumphosphat | |

| Physikalische Methoden | Elektroporation |

| Mikroinjektion | |

| Sonoporation | |

| Virale Methoden | Retroviral |

| Lentiviral | |

| AAV |

| Proteinproduktion |

| Gen- und mRNA-Expressionsstudien |

| Herstellung von Zell- und Gentherapien |

| Krebsforschung |

| Arzneimittelentdeckung und -screening |

| Säugetierzellen |

| Bakterienzellen |

| Hefe und Pilze |

| Insektenzellen |

| Pflanzenzellen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Reagenzien | Lipidbasiert |

| Polymerbasiert | ||

| Proteinbasiert | ||

| Geräte | Elektroporationssysteme | |

| Mikroinjektionssysteme | ||

| Nanopartikelbasierte Systeme | ||

| Nach Methode | Biochemische Methoden | Lipofektion |

| Kalziumphosphat | ||

| Physikalische Methoden | Elektroporation | |

| Mikroinjektion | ||

| Sonoporation | ||

| Virale Methoden | Retroviral | |

| Lentiviral | ||

| AAV | ||

| Nach Anwendung | Proteinproduktion | |

| Gen- und mRNA-Expressionsstudien | ||

| Herstellung von Zell- und Gentherapien | ||

| Krebsforschung | ||

| Arzneimittelentdeckung und -screening | ||

| Nach Zelltyp | Säugetierzellen | |

| Bakterienzellen | ||

| Hefe und Pilze | ||

| Insektenzellen | ||

| Pflanzenzellen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Transfektionsreagenzien und -geräte?

Die Marktgröße für Transfektionsreagenzien und -geräte betrug im Jahr 2026 1,34 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,24 % einen Wert von 1,81 Milliarden USD erreichen.

Welches Produktsegment erzielt den höchsten Umsatz?

Reagenzien dominieren mit einem Marktanteil von 73,62 % im Jahr 2025 aufgrund ihrer wiederkehrenden Verbrauchsmaterialnatur.

Warum wachsen physikalische Transfektionsmethoden so schnell?

Physikalische Techniken wie Elektroporation erzielen hohe Effizienz ohne virale Vektoren und treiben eine CAGR von 14,45 % an, da die Anforderungen an Sicherheit und Skalierbarkeit steigen.

Welche Region expandiert in diesem Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 10,14 %, angetrieben durch Chinas regulatorische Reformen und den Ausbau der Fertigungskapazitäten.

Wie beeinflussen KI-Technologien diese Branche?

KI optimiert Reagenzienformulierungen und Transfektionsparameter, reduziert Fehlerquoten und verkürzt Entwicklungszeiträume, insbesondere in nordamerikanischen und europäischen Einrichtungen.

Seite zuletzt aktualisiert am: