Marktgröße und Marktanteil im Baumaschinenverleih

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

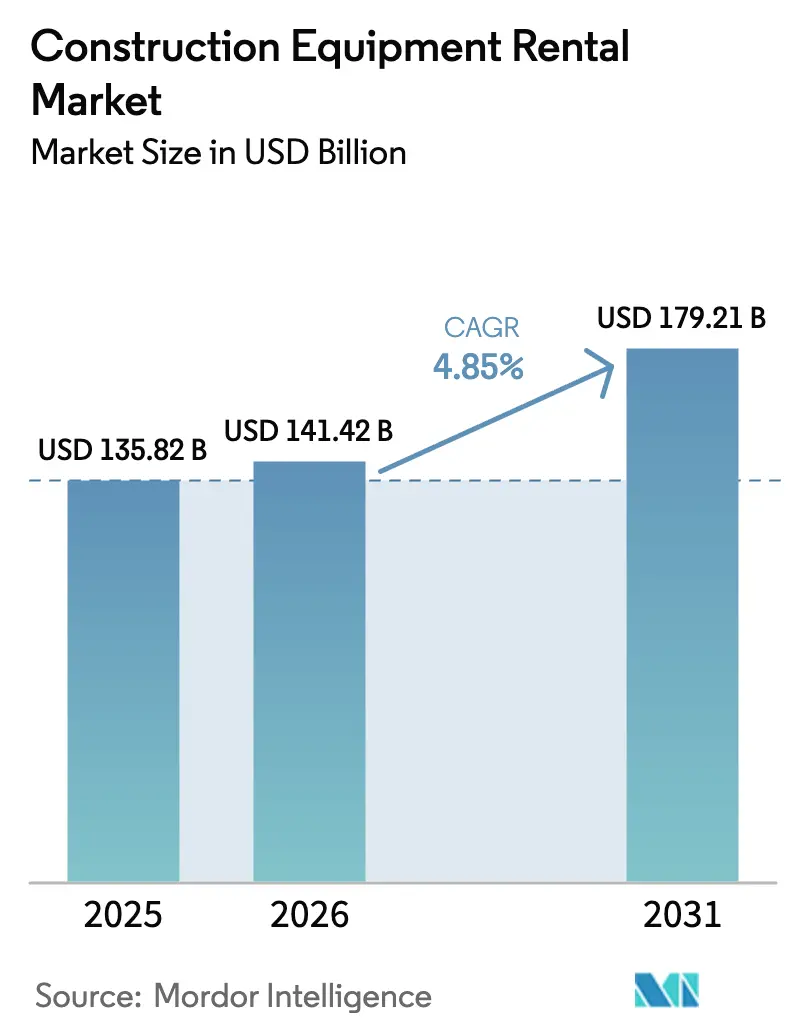

| Marktgröße (2026) | 141.42 Milliarden US-Dollar |

| Marktgröße (2031) | 179.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

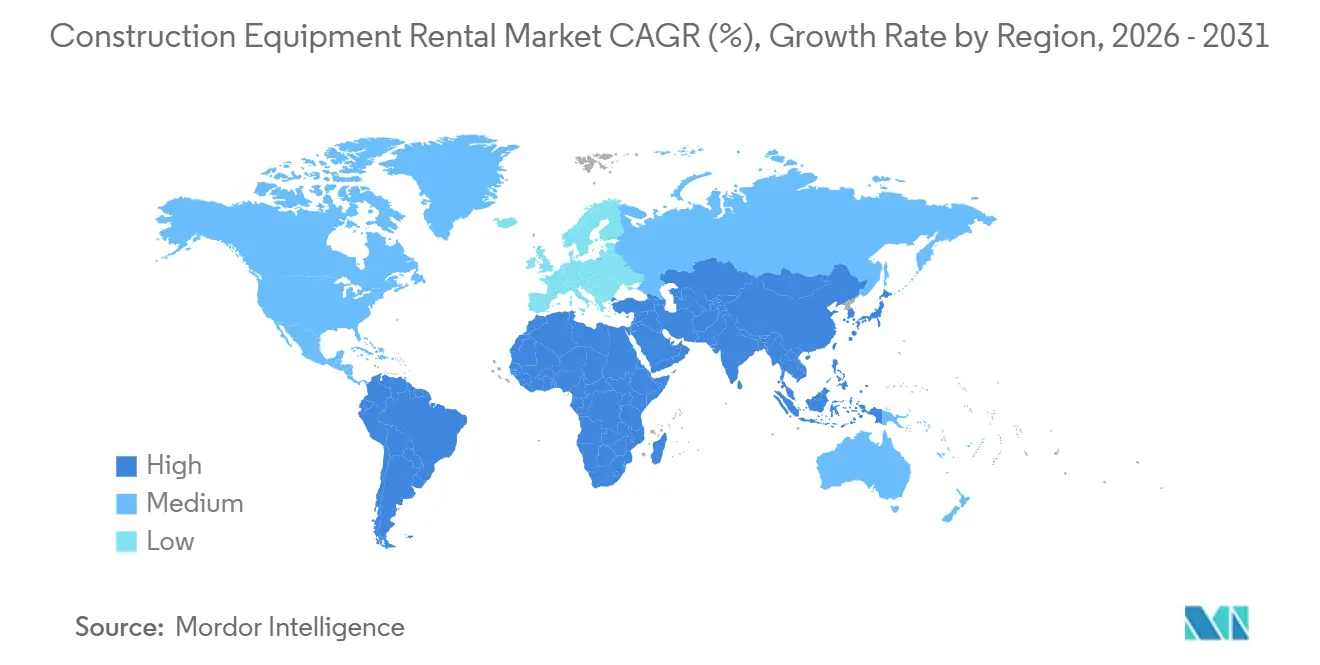

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baumaschinenverleih von Mordor Intelligence

Die Marktgröße im Baumaschinenverleih wird für 2025 auf 135,82 Milliarden USD, für 2026 auf 141,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 179,21 Milliarden USD erreichen, was einer CAGR von 4,85 % von 2026 bis 2031 entspricht. Auftragnehmer verlagern sich vom Eigentum zum Verleih, um Liquidität für Arbeitskräfte und Materialien zu erhalten, während staatliche Infrastrukturpipelines im asiatisch-pazifischen Raum und im Nahen Osten eine mehrjährige Nachfragesichtbarkeit bieten und Verleihbetreiber dazu veranlassen, mittelfristige Verträge abzuschließen. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten hat bis 2024 einen erheblichen Betrag für mehr als 60.000 Projekte bereitgestellt, was Verleihmodelle begünstigt, da diese das Restwertrisiko vermeiden. Die Ausgabe von Infrastrukturanleihen lokaler Gebietskörperschaften in China im Jahr 2024 lenkt Kapital in ähnlicher Weise in Verkehrskorridore, die für flexible Verleihflotten geeignet sind. Hinzu kommen die laufenden ESG-Vorschriften und die rasche Verbreitung digitaler Marktplätze, und die Wachstumstrajektorie für den Markt für Baumaschinenverleih erscheint durch politische und technologische Hebel fest gestützt.

Wichtigste Erkenntnisse des Berichts

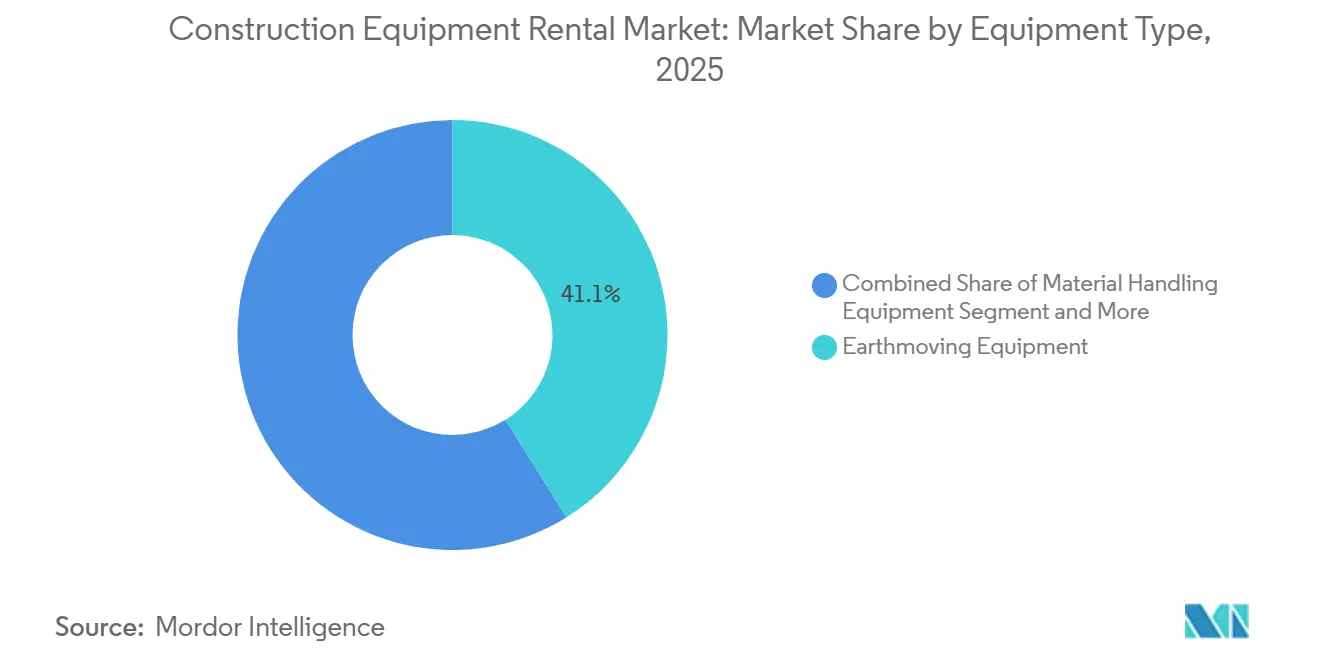

- Nach Gerätetyp dominierte Erdbewegung mit einem Marktanteil von 41,05 % im Baumaschinenverleih im Jahr 2025 und soll den Gesamtmarkt mit einer CAGR von 7,61 % bis 2031 übertreffen.

- Nach Antriebsart dominierten Verbrennungsmotor-Maschinen mit einem Anteil von 86,13 % im Jahr 2025, wobei Wasserstoff-Brennstoffzellen-Modelle mit einer beachtlichen CAGR von 15,88 % bis 2031 skalieren.

- Nach Anwendung entfielen 36,24 % des Umsatzes im Jahr 2025 auf Infrastrukturprojekte, während Bergbau und Steinbruch mit einer CAGR von 5,94 % bis 2031 die am schnellsten wachsenden Sektoren waren.

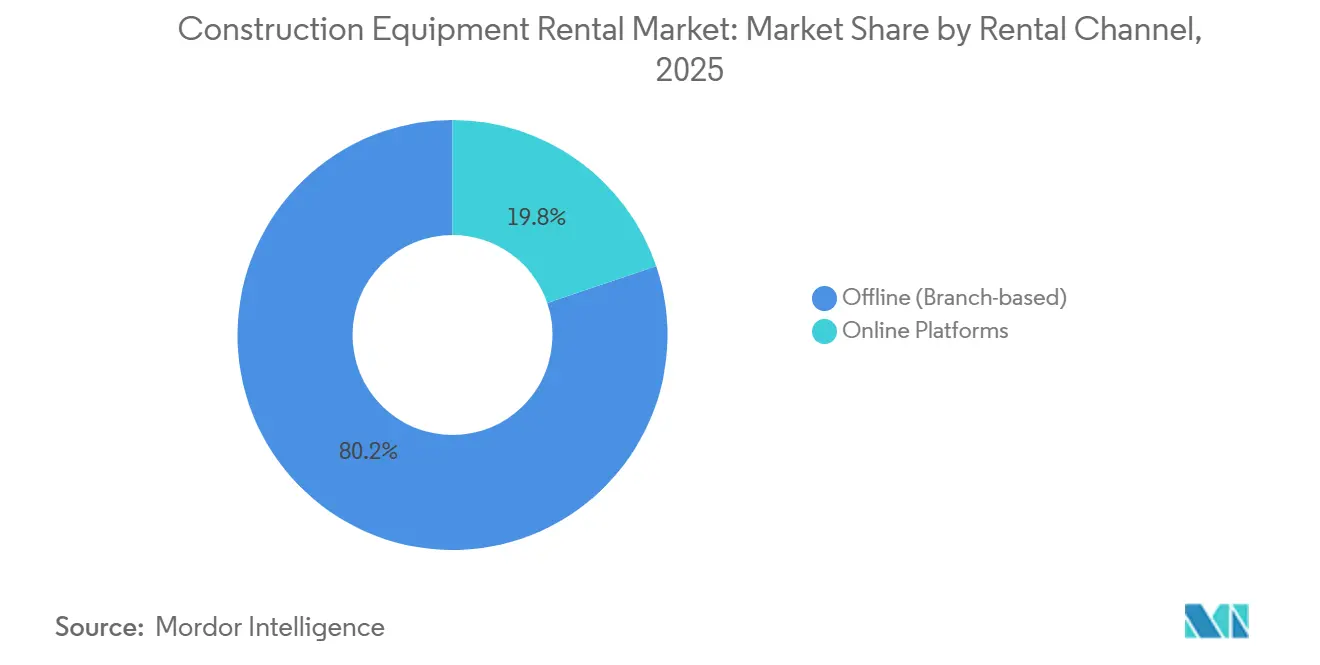

- Nach Verleihkanal hielten Offline-Filialen im Jahr 2025 einen Anteil von 80,22 %; Online-Plattformen verzeichneten den stärksten Anstieg mit einer CAGR von 9,84 % bis 2031.

- Nach Serviceart entfielen 48,26 % des Marktes für Baumaschinenverleih im Jahr 2025 auf mittelfristige Verleihverträge (1–12 Monate); kurzfristige Verleihverträge (<1 Monat) sollen jedoch mit einer CAGR von 7,13 % bis 2031 wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 40,11 %, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 6,72 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Baumaschinenverleih

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Megaprojekt-Pipeline durch Infrastrukturförderung | +1.2% | Global, hoch im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung von Investitionsausgaben zu Betriebsausgaben bei Auftragnehmern | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-Ziele treiben Elektrovermietung voran | +0.7% | Europa, Kalifornien, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum digitaler Verleihplattformen | +0.6% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ergebnisbasierte Nutzungsvertragsmodelle | +0.5% | Nordamerika, frühe Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Datengesteuerte Flottenoptimierung | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Megaprojekt-Pipeline durch Infrastrukturförderung

Große öffentliche Ausgabenprogramme wandeln spekulative Nachfrage in feste, mehrjährige Verleihverträge um. Die Vereinigten Staaten haben bereits erhebliche Investitionen für über 60.000 Infrastrukturprojekte im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes zugesagt. Im Jahr 2024 hat China den Einsatz von Provinzanleihen erheblich ausgeweitet, mit einem Schwerpunkt auf Verkehrskorridoren und Stadterneuerungsprojekten. Indien hat für das Haushaltsjahr 2024–25 INR 11,11 Lakh Crore (133 Milliarden USD) für Infrastruktur eingeplant [1]„Nationale Infrastrukturpipeline,” Finanzministerium, Indien, indiabudget.gov.in . Saudi-Arabiens Vision 2030 umfasst mehrere Gigaprojekte (z. B. NEOM, Qiddiya), die die Baunachfrage und die Geräteauslastung aufrechterhalten. Vorläufige Schadensschätzungen für die Türkei deuten auf einen Bedarf von über 100 Milliarden USD hin, was anhaltende Wiederaufbauaktivitäten unterstützt. Diese Pipelines fließen direkt in mittelfristige Verleihverträge ein und generieren bereits nennenswerte Umsätze.

Verlagerung von Investitionsausgaben zu Betriebsausgaben bei Auftragnehmern

Um die Liquidität zu erhalten, setzen Bauunternehmen zunehmend auf Verleih statt auf eigene Flotten. United Rentals unterhielt 2024 ein erhebliches jährliches Investitionsausgabenprogramm mit Schwerpunkt auf der Minderheitsfinanzierung von Spezial- und Elektrogeräten für Verleihzwecke. Sunbelt Rentals hat im Geschäftsjahr 2025 erhebliche Ressourcen für die Flottenexpansion bereitgestellt und gleichzeitig zahlreiche neue Standorte in den Vereinigten Staaten eröffnet. Herc Rentals hat 2024 seinen Flottenbestand erheblich aufgewertet und sich auf Spezialnischen konzentriert. Mit dem Entstehen engerer Kreditmärkte in Nordamerika und Europa ist eine deutliche Verlagerung hin zu Operating-Leasing gegenüber Kapitalinvestitionen zu beobachten. Diese Finanzstrategie wird nun auch auf Auftragnehmer im asiatisch-pazifischen Raum ausgeweitet.

Strenge ESG-Ziele beschleunigen Elektrovermietung

Verleihunternehmen elektrifizieren ihre Bestände, angetrieben durch Umweltauflagen, noch bevor Auftragnehmer dies fordern. Kalifornien hat mehrere Modelle von emissionsfreien Geräten identifiziert. Boels hat ein langfristiges Ziel gesetzt, den Großteil seiner Flotte auf Elektroantrieb umzustellen. Sunbelt berichtet, dass ein wachsender Anteil seiner Kunden bereit ist, einen Aufpreis für emissionsfreie Geräte zu zahlen. Volvos L120 und L90 Elektrolader liefern dieselgleiche Leistung ohne Abgasemissionen[2]„L120 Elektrolader Datenblatt,” Volvo Construction Equipment, volvoce.com . Europa und Kalifornien sind Vorreiter dieses Trends, der sich auf asiatische Megastädte ausbreitet, die Niedrigemissionszonen einführen.

Explosion digitaler Verleihplattformen in Schwellenmärkten

Online-Marktplätze verkürzen Suchzeiten und verbessern die Geräteauslastung. EquipmentShare, das zahlreiche Standorte betreibt, nutzt seine T3-Plattform, um Echtzeit-Auslastungs- und Wartungsbenachrichtigungen bereitzustellen. United Rentals steigert die Anlageneffizienz durch sein Total Control-Portal, das Buchung, Rechnungsstellung und vorausschauende Wartung integriert. Digitale Kanäle wachsen deutlich schneller als der Gesamtmarkt, angetrieben durch ihre Bequemlichkeit und Effizienz. Im asiatisch-pazifischen Raum, wo Filialnetze begrenzt sind, besteht eine starke Präferenz für App-basierte Bestellungen. Infolgedessen investieren Verleihunternehmen erheblich in benutzerfreundliche Oberflächen und Telematik, um den Bedürfnissen einer jüngeren, digital versierten Kundenbasis gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Bedienern | −0.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Komplexität der Mehrmarken-Wartung | −0.6% | Global, ausgeprägt in fragmentierten europäischen Flotten | Mittelfristig (2–4 Jahre) |

| Kannibalisierung des direkten Verleihmarktes | −0.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Restwertvolatilität bei Lithium | −0.3% | Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Bedienern erhöht das Ausfallrisiko

Verleihgeräte stehen häufig still, weil ausgebildete Bediener bei Nachfragespitzen nicht verfügbar sind. Für 2026 prognostiziert das US-amerikanische Amt für Arbeitsstatistik weiterhin jährliche Stellenangebote für Bediener von Baumaschinen über das nächste Jahrzehnt, hauptsächlich aufgrund von Ersatzbedarf. Diese Lücke wird in den Spitzenmonaten des Baugewerbes noch ausgeprägter, da Renteneintritt die Zahl neuer Zertifizierungen übersteigt. Ähnliche Engpässe sind auch in Deutschland und Japan zu beobachten, wo alternde Belegschaften die Lohnprämien in die Höhe treiben und Rekrutierungszyklen verlängern, was Projektkosten erhöht und Zeitpläne verlängert. Verleihunternehmen versuchen das Risiko zu mindern, indem sie Bedienerschulungen in Verträge einbinden und mit Berufsschulen kooperieren; Kursrückstände bedeuten jedoch, dass Auftragnehmer wochenlang auf zertifiziertes Personal warten. Stillstehende Maschinen beeinträchtigen die Auslastungskennzahlen und zwingen Verleihunternehmen, größere Flotten vorzuhalten, um Servicelevel-Garantien zu erfüllen, wodurch Kapital gebunden wird, das für Elektrifizierung oder digitale Upgrades genutzt werden könnte. Solange die Ausbildungspipelines nicht wesentlich ausgebaut werden, wird der Bedienermangel die angemessene Flottenverfügbarkeit weiterhin beeinträchtigen und bis mindestens mittelfristig Abwärtsdruck auf die Verleihmargen ausüben.

Hohe Komplexität der Mehrmarken-Wartung

Verleihflotten umfassen Caterpillar, Komatsu, Volvo und JCB, jede mit eigener proprietärer Diagnose. Trackunit und ähnliche Telematiklösungen können ungeplante Ausfallzeiten reduzieren, doch eine vollständige Integration bleibt schwer erreichbar. Mehrfach ausgebildete Techniker sind rar, insbesondere in Europa, wo Flotten von vielen Originalgeräteherstellern stammen und Betriebe Grenzen überschreiten. Verleihunternehmen entstehen höhere Servicekosten, um die Markenvielfalt aufrechtzuerhalten, die Kunden verlangen. Bis einheitliche Diagnosen Verbreitung finden, belastet die Wartungskomplexität weiterhin die Rentabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Erdbewegung dominiert den Infrastrukturausbau

Erdbewegungsmaschinen sicherten sich 2025 einen Marktanteil von 41,05 % im Baumaschinenverleih, und ihre CAGR von 7,61 % bis 2031 übertrifft das Gesamtmarkttempo. Bagger, Lader und Bulldozer bleiben unverzichtbar für Straßen-, Schienen- und Bergbauprojekte. Baggerlader dienen Versorgungsunternehmen und Wohnbauprojekten, wo Vielseitigkeit wichtig ist. Bagger, insbesondere Kettenbagger, führen die Nachfrage nach schwerem Bodenaushub an, während Radversionen auf städtischen Baustellen an Bedeutung gewinnen, wo Mobilität geschätzt wird.

Materialhandhabungsgeräte bilden den nächstgrößten Anteil, angetrieben durch Kräne und Teleskopstapler, die bei Hochhaus- und Logistikentwicklungen eingesetzt werden. Beton- und Straßenmaschinen steigen mit den Ausgaben für den Straßenbau, und Energiegeräte – wie Generatoren und Kompressoren – decken intermittierenden Standortbedarf. Telematikfähige Erdbewegungsmaschinen differenzieren Verleihflotten durch Verfügbarkeit statt Preis und stärken ihre zentrale Rolle im Markt für Baumaschinenverleih.

Nach Antriebsart: Wasserstoff-Brennstoffzellen treten aus der Nische hervor

Verbrennungsmotor-Maschinen machten 2025 86,13 % des Mixes aus, da Dieselversorgungsnetze allgegenwärtig bleiben. Hybridmodelle kombinieren Diesel und Elektro, um Niedrigemissionszonen zu bewältigen. Batterie-elektrische Geräte gewinnen an Dynamik, unterstützt durch eine erhebliche Anzahl von emissionsfreien Modellen, die in Kalifornien gelistet sind.

Wasserstoff-Brennstoffzellen-Einheiten, wie Hyundais HW155H-Bagger, der auf der Bauma 2025 vorgestellt wurde, wachsen bis 2031 mit einer CAGR von 15,88 % und ziehen Projekte an, die emissionsfreien Betrieb ohne Reichweitenbeschränkungen durch Batterien benötigen. JCBs Wasserstoff-Verbrennungsmotoren bieten eine direkte Dieselalternative. Die Dominanz des Verbrennungsmotors wird in diesem Jahrzehnt anhalten; regulatorischer Druck und sinkende Gesamtbetriebskosten werden die langfristige Kurve jedoch in Richtung Elektro- und Wasserstofftechnologien verschieben.

Nach Anwendung: Bergbau und Steinbruch übertreffen den traditionellen Bau

Infrastrukturarbeiten machten 2025 36,24 % des Umsatzes aus, angetrieben durch staatliche Konjunkturprogramme im asiatisch-pazifischen Raum und im Nahen Osten. Wohnungsbauunternehmen mieten kompakte Maschinen, um gebundenes Kapital zu vermeiden, während Gewerbebauunternehmen für mehrstöckige Zeitpläne auf Kräne und Betongeräte angewiesen sind.

Bergbau und Steinbruch weisen mit 5,94 % bis 2031 die schnellste Wachstumsrate auf, da die Volatilität der Rohstoffpreise Betreiber dazu veranlasst, feste Gerätekosten in variable Verleihausgaben umzuwandeln. Epiroc stellte fest, dass der Bergbau 2024 einen nennenswerten Anteil seiner Aufträge ausmachte, was die Chance unterstreicht. Öl- und Gasauftragnehmer bevorzugen ebenfalls Verleih für spezialisierte, kapitalintensive Maschinen, die nur episodisch benötigt werden.

Nach Verleihkanal: Online-Plattformen gewinnen Marktanteile

Offline-Filialen hielten 2025 einen Anteil von 80,22 %, da viele Auftragnehmer weiterhin persönlichen Service und sofortige Verfügbarkeit schätzen. Lieferung am selben Tag und Wartung vor Ort bleiben entscheidend für komplexe Geräte.

Online-Plattformen sollen jedoch bis 2031 mit einer CAGR von 9,84 % wachsen und den Gesamtmarkt für Baumaschinenverleih deutlich übertreffen. EquipmentShares T3 und United Rentals' Total Control-Plattformen veranschaulichen, wie Telematik und Echtzeit-Verfügbarkeit den Kunden-ROI verbessern. Die Einführung ist im asiatisch-pazifischen Raum und im Nahen Osten am schnellsten, wo Mobile-First-Nutzer veraltete Filialmodelle umgehen.

Nach Serviceart: Kurzfristige Verleihverträge beschleunigen sich

Mittelfristige Verträge (1–12 Monate) machten 2025 48,26 % des Umsatzes aus, da sie mit typischen Infrastrukturprojektlaufzeiten übereinstimmen. Langfristige Verleihverträge unterstützen planbare Bergbau- und Industriebetriebe und ermöglichen Mengenrabatte.

Kurzfristige Verleihverträge von weniger als einem Monat weisen mit einer CAGR von 7,13 % von 2026 bis 2031 die steilste Wachstumsrate auf. Projektvolatilität, engere Kreditvergabe und der Aufstieg von Gig-Economy-Bauunternehmen machen tägliche und wöchentliche Verleihverträge attraktiv. Betreiber begegnen höheren Logistikkosten, indem sie Telematik nutzen, um die Anlagenauslastung zu maximieren, und Premiumpreise erheben, um ihre Margen zu schützen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 40,11 % und verfolgt bis 2031 eine bemerkenswerte CAGR. Chinas lokale Infrastrukturanleihen, Indiens erhebliche Pipeline und Japans Bauhaushalt verankern die Nachfrage. Südkoreas beträchtliches Programm und Australiens Mix aus Bergbau und erneuerbaren Energien begünstigen ebenfalls Verleih. Der Mix aus Urbanisierung und Megaprojekten in der Region trägt den Markt für Baumaschinenverleih.

Der Nahe Osten und Afrika verzeichnen mit 6,72 % die schnellste CAGR, angeführt von Saudi-Arabiens Vision 2030 mit einem Volumen von 1,3 Billionen USD, das NEOM, das Rote Meer und Qiddiya umfasst. Projekte in den Vereinigten Arabischen Emiraten, wie Etihad Rail Phase 2, erfordern kontinuierliche Rotationen [3]„Phase 2 Meilensteine,” Etihad Rail, etihadrail.ae. Der Wiederaufbau in der Türkei im Wert von 100 Milliarden USD und Südafrikas Programm für erneuerbare Energien verleihen zusätzliche Tiefe.

Nordamerika und Europa verzeichnen ein stetiges, wenn auch langsames Wachstum. Die Vereinigten Staaten setzen ihren starken Infrastrukturausbau mit erheblichen Investitionen fort. Während Kanada Transit und Stromleitungen priorisiert, lenkt Deutschland seine Baubemühungen auf Elektroflotten, im Einklang mit städtischen Niedrigemissionsmandaten. Auch der britische Bausektor setzt auf Spezialverleih, um die Einhaltung von Vorschriften sicherzustellen.

Wettbewerbslandschaft

Nordamerika ist stärker konsolidiert als andere Regionen, wobei United Rentals und Sunbelt Rentals zusammen einen nennenswerten Anteil am Markt für Baumaschinenverleih halten. Im dritten Quartal 2024 meldete United Rentals ein erhebliches Umsatzwachstum, gestützt durch seine umfangreiche Flotte. Das Unternehmen plant, in Zukunft erhebliche Investitionen in Spezial- und Elektrogeräte zu tätigen. Sunbelt zeigte derweil im ersten Quartal des Geschäftsjahres 2025 eine starke Leistung mit einem nennenswerten Engagement für Flottenexpansion und der Hinzufügung zahlreicher neuer Standorte in den Vereinigten Staaten.

Europa bleibt fragmentiert: Loxam, Boels und Cramo treiben Elektroflotten und digitale Portale voran, sehen sich jedoch mit OEM-eigenen Verleihgeschäften konfrontiert, die in ihre Basis eindringen. Caterpillars Cat Rental Stores nutzen herstellerqualitätsmäßigen Service, um Kunden direkt zu gewinnen.

Asiatisch-pazifische Betreiber wie Kanamoto und Coates Hire konzentrieren sich auf lokale Servicedichte und Spezialgeräte. EquipmentShare verbindet Telematik mit 373 Depots und nutzt Datenanalyse, um Ausfallzeiten zu reduzieren. Fusions- und Übernahmeaktivitäten werden sich voraussichtlich intensivieren, da große Akteure regionale Spezialisten übernehmen, um ihre Präsenz auszubauen, Skaleneffekte bei der Beschaffung zu erzielen und Investitionen in digitale Plattformen zu amortisieren.

Marktführer im Baumaschinenverleih

Herc Rentals Inc.

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Loxam Group

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: EquipmentShare eröffnete seine sechste Filiale in Oregon in Redmond, schuf 24 Arbeitsplätze und signalisierte Pläne, seinen Fußabdruck im Bundesstaat zu verdoppeln.

- Juni 2025: Desi Machines wurde als auf Indien ausgerichtete digitale Plattform zur Entdeckung, Finanzierung und Versicherung von Baumaschinen gestartet.

- März 2025: BigRentz kooperierte mit PermitFlow, um Genehmigungen und Gerätebeschaffung für reibungslosere Vorbauprozesse zu integrieren.

- Januar 2024: BigRentz arbeitete mit dem Finanztechnologieunternehmen Billd zusammen, um Material- und Arbeitsfinanzierung für Verleihkunden anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für die Vermietung von Baumaschinen als den Umsatz, der erzielt wird, wenn Auftragnehmer, gewerbliche Nutzer und öffentliche Einrichtungen schwere Maschinen mieten – darunter Erdbewegungs-, Materialhandhabungs-, Beton- und Straßenbaumaschinen, Stromversorgungsgeräte sowie zugehörige Anbaugeräte –, ohne Bediener, für Zeiträume von einem einzelnen Tag bis hin zu mehrjährigen Vereinbarungen.

Ausschluss aus dem Geltungsbereich: Leasingverträge, die Vollzeit-Bediener beinhalten, oder reine Werkzeugverleih-Outlets werden nicht in den Erfassungsrahmen einbezogen.

Segmentierungsübersicht

- Nach Gerätetyp

- Erdbewegungsmaschinen

- Baggerlader

- Lader

- Bagger

- Bulldozer

- Kompaktlader

- Sonstige Erdbewegungsmaschinen

- Materialhandhabungsgeräte

- Kräne

- Gabelstapler

- Kipplaster

- Teleskopstapler

- Sonstige Materialhandhabungsgeräte

- Beton- und Straßenbaumaschinen

- Energie- und Stromgeräte

- Sonstige Geräte

- Erdbewegungsmaschinen

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid

- Elektrisch

- Wasserstoff-Brennstoffzelle

- Nach Anwendung

- Wohnungsbau

- Gewerbebau

- Industrie und Fertigung

- Infrastruktur (Straßen, Brücken, Häfen)

- Bergbau und Steinbruch

- Öl und Gas

- Nach Verleihkanal

- Offline (filialbasiert)

- Online-Plattformen

- Nach Serviceart

- Kurzfristiger Verleih (weniger als 1 Monat)

- Mittelfristiger Verleih (1–12 Monate)

- Langfristiger Verleih (über 1 Jahr)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Flottenmanager bei nationalen Vermietketten, mittelgroßen regionalen Depots und Tiefbauunternehmen in Nordamerika, Europa, Asien-Pazifik und dem GCC. Nachfolgegespräche mit OEM-Kanalmanagern und Versicherungszeichnern validierten Auslastungsbenchmarks, Wiederverkaufsquoten und Rabattstaffeln, die in öffentlichen Einreichungen selten erscheinen, und ermöglichten es uns, die Kurven für durchschnittliche Verkaufspreise (ASP) und die Aufteilung des Service-Mix zu verfeinern.

Desk Research

Wir begannen mit offenen Datensätzen wie den Monthly Construction Spending-Tabellen des U.S. Census Bureau, dem Production in Construction-Index von Eurostat sowie Baugenehmigungseinreichungen, die Flottennachfragezyklen signalisieren. Branchenverbände, darunter die American Rental Association, die European Rental Association und die Japan Construction Equipment Manufacturers Association, halfen uns, Verschiebungen bei der Mietdurchdringung und Auslastungsstunden einzuschätzen. Zoll- und Handelsströme aus UN Comtrade sowie von OSHA und ihren europäischen Entsprechungen veröffentlichte Sicherheitsprüfungsunterlagen klärten den aktiven Bestand großer Maschinen nach Klasse. Finanzielle Hinweise zu Flottengröße, -alter und durchschnittlichen Tagessätzen wurden aus 10-K-Berichten börsennotierter Vermietunternehmen, OEM-Jahresberichten und D&B Hoovers-Screens extrahiert. Nachrichtenfeeds zu neuen Depoteröffnungen über Dow Jones Factiva rundeten den regionalen Schwung ab. Diese Quellenliste ist illustrativ; viele weitere Dokumente wurden zur Bestätigung, Lückenfüllung und Kontextualisierung herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Bauausgaben und Infrastruktur-Capex, die anschließend mithilfe von Mietdurchdringungsraten und Flottenumschlagsnormen in Gerätepools umgerechnet werden. Lieferantenzusammenführungen von Depotanzahlen und stichprobenartigem ASP, multipliziert mit Miettagen, dienen als selektive Bottom-up-Gegenprüfung, bevor die Gesamtwerte festgeschrieben werden. Zu den modellierten Schlüsselvariablen gehören Wohnungsbaubeginne, staatliche Infrastrukturbudgets, Diesel-Strom-Preisdifferenzen, Flottenaltersprofil, Capex-Aufschubindex und der Anteil von Online-Buchungen. Prognosen stützen sich auf multivariate Regression, ergänzt durch Szenarioanalysen zu Rohstoffpreisen und Zinspfaden; Parameterbereiche wurden mit unseren Primärrespondenten einem Stresstest unterzogen, um Realismus sicherzustellen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans gegenüber historischen Reihen, Peer-Review durch einen leitenden Fachexperten und ein abschließendes Freigabegespräch. Berichte werden alle zwölf Monate aktualisiert; wir lösen jedoch Zwischenbearbeitungen aus, wenn wesentliche Ereignisse – wie große Konjunkturpakete, Emissionsvorschriften oder bedeutende M&A-Transaktionen – die Ausgangsbasis verschieben. Kunden erhalten daher bei jeder Anmeldung die aktuellste geprüfte Einschätzung.

Warum Mordors Ausgangsbasis für die Vermietung von Baumaschinen Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jedes Unternehmen seine eigene Auswahl an Geräteklassen, Mietdauern und Währungsumrechnungen trifft. Wir erkennen diese Lücken von vornherein an, damit die Nutzer genau sehen, was jede von ihnen gelesene Zahl beeinflusst.

Zu den wesentlichen Treibern dieser Lücken gehören Wettbewerber, die leichten Werkzeugverleih mit schweren Maschinen vermischen, Flottenankäufe in Mieteinnahmen einrechnen oder einen einheitlichen globalen ASP anwenden, der starke regionale Unterschiede ignoriert. Einige überhöhen die Gesamtwerte auch, indem sie lokale Einnahmen zu durchschnittlichen Jahreskursen statt zu Tageskursen umrechnen oder eine einzige aggressive Elektrifizierungskurve projizieren, anstatt der regionsspezifischen Adoptionspfade, die unser Modell abbildet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 141,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 213,68 Mrd. (2025) | Global Consultancy A | Beinhaltet leichten Werkzeugverleih und operatives Leasing, wendet einheitlichen ASP an |

| USD 147,40 Mrd. (2024) | Industry Association B | Verwendet Kalenderjahres-Durchschnittswerte, lässt Währungsvolatilitätsanpassung aus |

| USD 135,00 Mrd. (2024) | Trade Journal C | Schließt reine Online-Mietkanäle aus, wendet konservativen Elektrifizierungsanteil an |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, das Dual-Track-Modellierungsverfahren und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Wichtige im Bericht beantwortete Fragen

Welchen Wert wird der Markt für Baumaschinenverleih im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er 179,21 Milliarden USD erreicht, mit einer CAGR von 4,85 % von 2026 bis 2031.

Welches Segment führt beim Marktanteil im Baumaschinenverleih?

Erdbewegungsmaschinen hielten 2025 einen Anteil von 41,05 % und wachsen weiterhin schneller als der Gesamtmarkt.

Warum verlagern sich Auftragnehmer auf Geräteverleih?

Verleih wandelt Kapitalausgaben in Betriebsausgaben um, erhält die Liquidität und stimmt Kosten mit Projektzeitplänen ab.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnen bis 2031 eine CAGR von 6,72 %, angetrieben durch Megaprojekte im Rahmen von Saudi-Arabiens Vision 2030.

Wie groß ist die Chance für Online-Verleihplattformen?

Online-Plattformen wachsen mit einer CAGR von 9,84 %, fast doppelt so schnell wie das Gesamtmarkttempo, dank Mobile-First-Einführung im asiatisch-pazifischen Raum und im Nahen Osten.

Seite zuletzt aktualisiert am: