Marktgröße und Marktanteil für Lyophilisierungsanlagen und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lyophilisierungsanlagen und -dienstleistungen von Mordor Intelligence

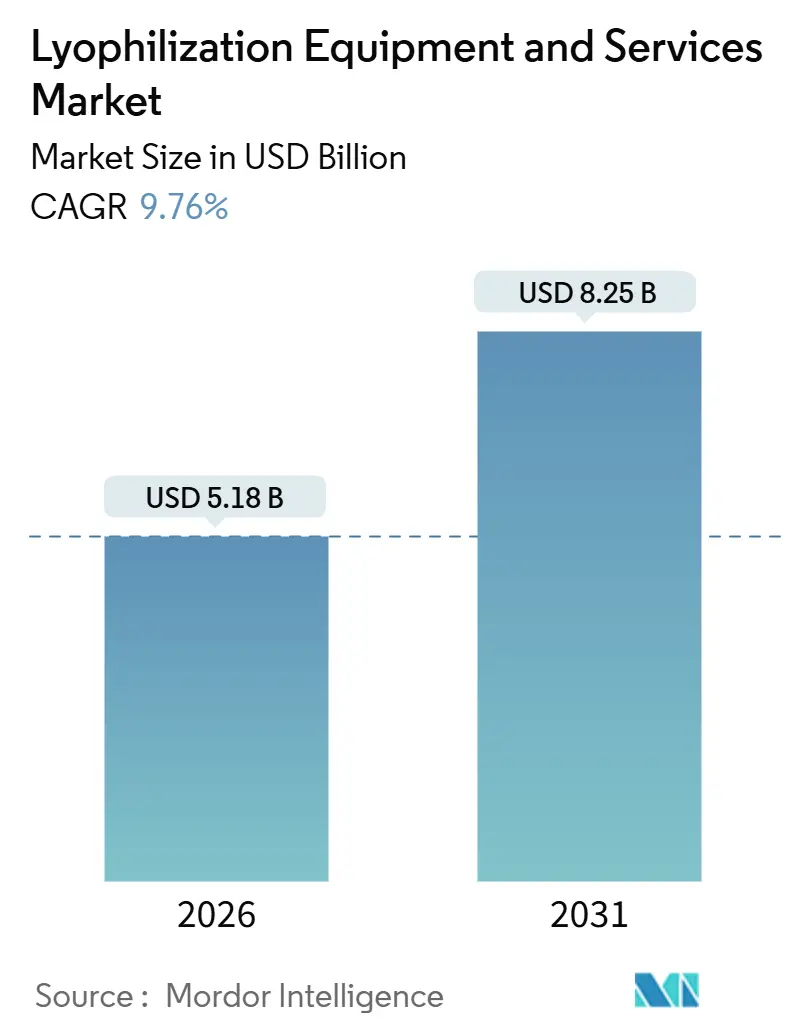

Die Marktgröße für Lyophilisierungsanlagen und -dienstleistungen wird im Jahr 2026 auf 5,18 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,76 % während des Prognosezeitraums (2026–2031) einen Wert von 8,25 Milliarden USD erreichen.

Diese Wachstumsaussicht spiegelt die Verlagerung des pharmazeutischen Sektors hin zu Biologika wider, die eine Gefriertrocknung erfordern, um ihre Wirksamkeit zu erhalten, den Anstieg der Investitionen in die Auftragsherstellung sowie die beständige Nachfrage von Lebensmittelverarbeitern, die haltbare Formate anstreben. Anlagenlieferanten reagieren mit Systemen auf Basis natürlicher Kältemittel und energiesparenden Zyklen, um das F-Gas-Reduktionsmandat der Europäischen Union und die unternehmensinternen Netto-Null-Verpflichtungen zu erfüllen. Gleichzeitig haben Auftragsforschungs- und -fertigungsorganisationen (CDMOs) seit 2024 mehr als 500 Millionen USD an neuen Kapazitäten angekündigt und damit ein Ökosystem gestärkt, in dem kleinere Auftraggeber auf ausgelagerte Expertise anstatt auf eigene Trockner setzen. Diese Entwicklungen bilden gemeinsam die Grundlage für einen robusten Expansionspfad im Markt für Lyophilisierungsanlagen und -dienstleistungen.

Wichtigste Erkenntnisse des Berichts

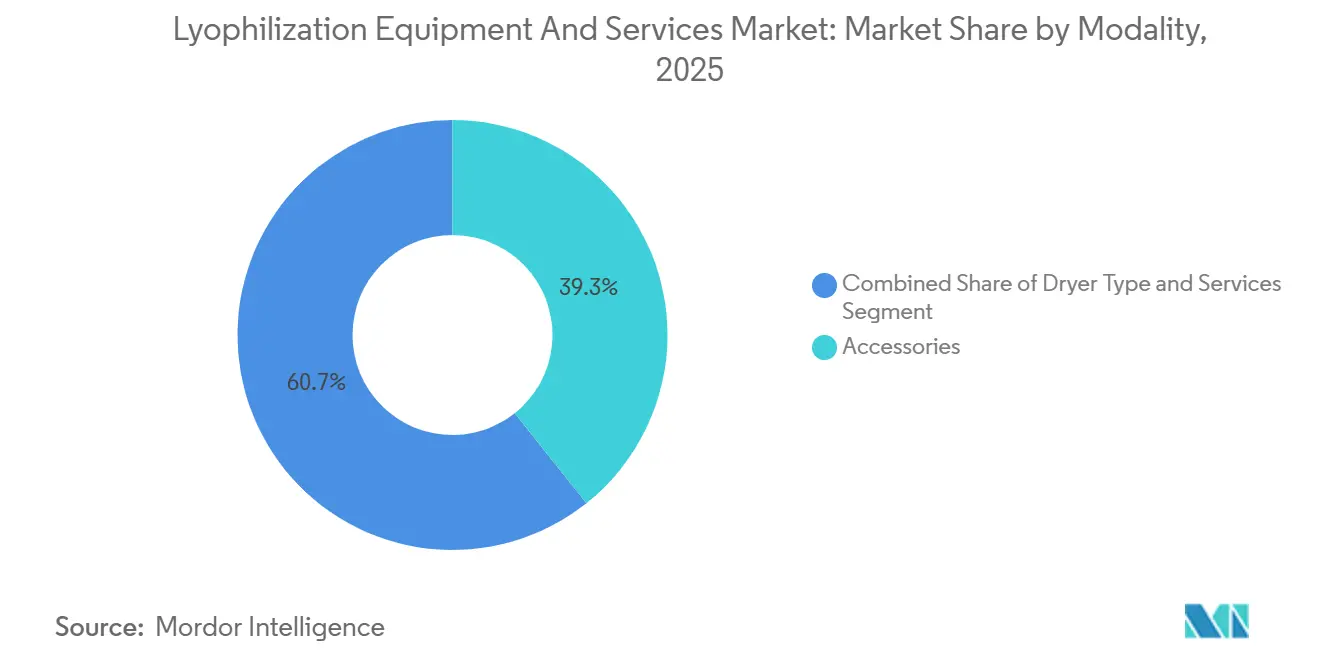

- Nach Modalität erfasste Zubehör im Jahr 2025 einen Umsatzanteil von 39,28 % im Markt für Lyophilisierungsanlagen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,29 % wachsen werden.

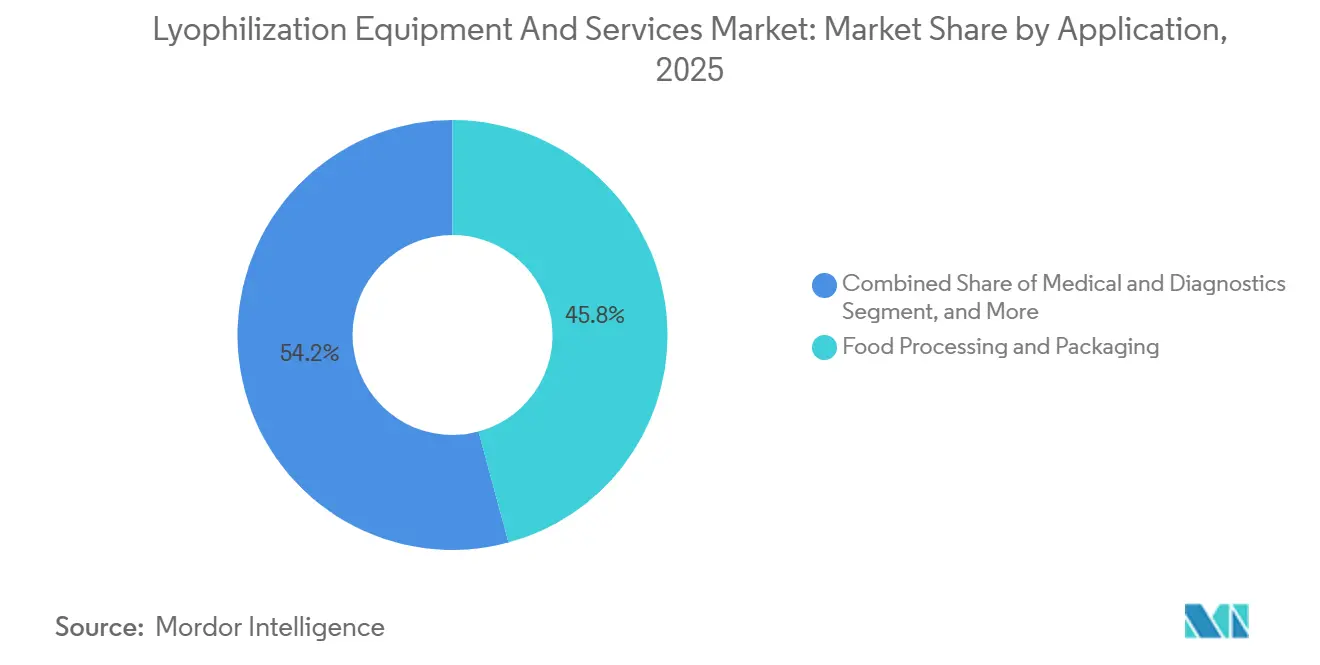

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,83 % der Marktgröße für Lyophilisierungsanlagen auf die Lebensmittelverarbeitung; Medizin und Diagnostik wird bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen.

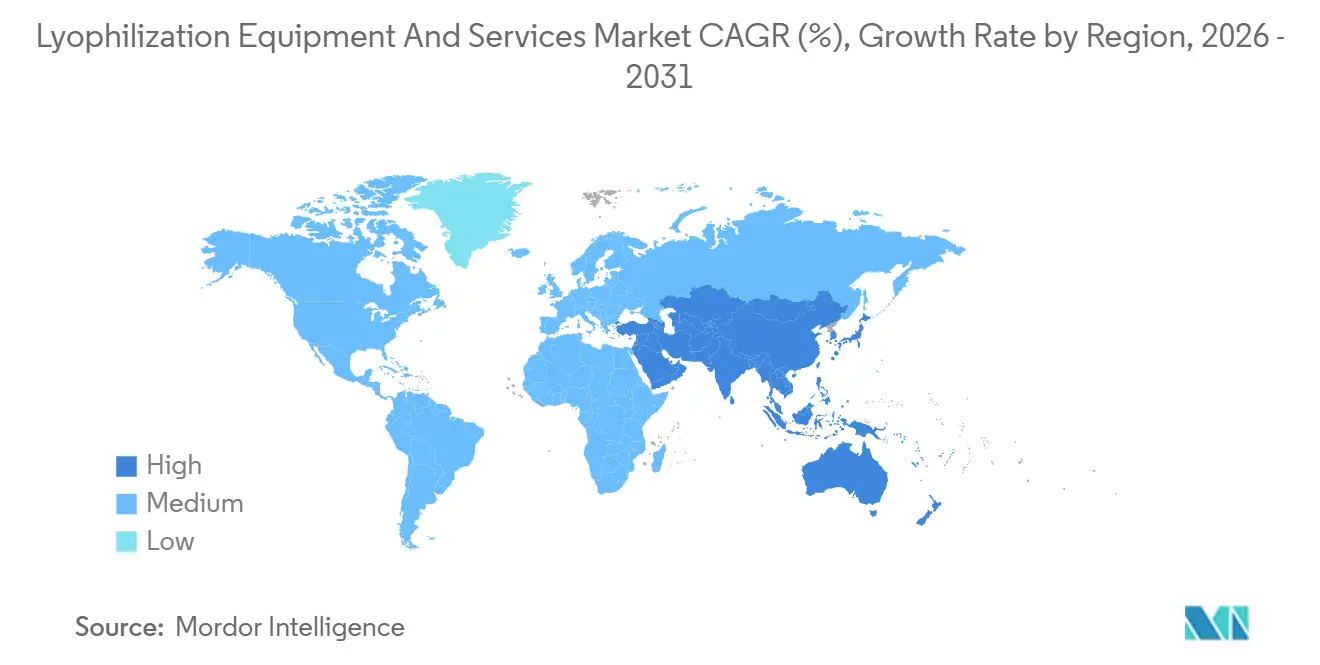

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,86 % im Markt für Lyophilisierungsanlagen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lyophilisierungsanlagen und -dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach lyophilisierten Biologika und Injektionspräparaten | +2.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau der Auftragslyophilisierungskapazität (CMO/CDMO) | +2.1% | Nordamerika, Asien-Pazifik als Kern mit Ausstrahlungseffekten auf die EU | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Hochkapazitäts-Kontinuierlich- und Mikrowellen-unterstützter Gefriertrocknung | +1.5% | Nordamerika und EU als frühe Anwender, Asien-Pazifik als Nachfolger | Langfristig (≥ 4 Jahre) |

| Initiativen zur Impfstoffverteilung unabhängig von der Kühlkette | +1.3% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsanreize für energieeffiziente Lyophilisierungsanlagen | +1.2% | EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Mikro-Chargen in der personalisierten Medizin | +0.9% | Nordamerika und EU, begrenzte Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lyophilisierten Biologika und Injektionspräparaten

Monoklonale Antikörper, Impfstoffe und Antikörper-Wirkstoff-Konjugate machten im Jahr 2025 68 % der FDA-Biologika-Zulassungen aus, und die meisten stützten sich auf Gefriertrocknung, um eine mehrjährige Stabilität bei Raumtemperatur zu gewährleisten.[1]U.S. Food and Drug Administration, "Biologika-Zulassungen 2025," fda.gov Patentabläufe beschleunigten die Markteinführung von Biosimilars: Das Trastuzumab-Biosimilar Bisintex erhielt im Dezember 2024 die europäische Zulassung, und Adalimumab-Biosimilars erreichten bis Mitte 2025 einen US-Marktanteil von 42 %, wobei beide die Stabilität des Originators mit lyophilisierten Durchstechflaschen nachahmen.[2]Europäische Arzneimittel-Agentur, "Highlights zu Humanarzneimitteln 2024," ema.europa.eu Allogene CAR-T-Plattformen der nächsten Generation evaluieren Trockenformate, um die Flüssigstickstofflogistik zu vermeiden, was die erforderliche Kapazität bei einer Kommerzialisierung im großen Maßstab möglicherweise um 15 %–20 % ausweiten könnte. Moderna gab in seinem 10-K-Bericht 2024 Pilot-Zuckerglasrocknung für mRNA-Impfstoffe bekannt und signalisierte damit, dass auch Nukleinsäure-Modalitäten auf die Gefriertrocknung umschwenken könnten. Diese Pipelines füllen direkt die Auftragsbücher im Markt für Lyophilisierungsanlagen und -dienstleistungen.

Ausbau der Auftragslyophilisierungskapazität

CDMOs haben In-House-Investitionen seit 2024 im Verhältnis drei zu eins übertroffen, ein Muster, das durch Samsung Biologics' Bau von Werk 5 in Incheon und Lonzas Erweiterung um acht Trockner in Visp im Jahr 2025 unterstrichen wird.[3]Samsung Biologics, "Pressemitteilung zur Grundsteinlegung von Werk 5," samsungbiologics.com Vetters Projekt im Wert von 150 Millionen EUR in Ravensburg fügte eine Hochgeschwindigkeitslinie für vorgefüllte Spritzen hinzu, die Premiumpreise erzielen, da die aseptische Gefriertrocknung das Eindringen von Feuchtigkeit verhindert. Die Auslagerung verringert die Kapitalbelastung für Start-ups, konzentriert jedoch das Know-how bei einer Handvoll Dienstleister und stärkt End-to-End-Angebote, die mittlerweile einen erheblichen Anteil des Marktes für Lyophilisierungsanlagen und -dienstleistungen ausmachen.

Fortschritte bei Hochkapazitäts-Kontinuierlich- und Mikrowellen-unterstützter Gefriertrocknung

Eine Pilotanlage der University of Connecticut demonstrierte einen bandbasierten Durchlauftrockner, der die Verweilzeit für monoklonale Antikörper von 48 Stunden auf 12 Stunden verkürzte und dabei eine Feuchtigkeitsentfernung von 98 % erzielte. Die regulatorischen Wege sind noch im Entstehen, da die FDA keine spezifischen Leitlinien herausgegeben hat; Anlagenhersteller melden jedoch vorausschauend hybride Mikrowellen-Vakuum-Designs zum Patent an, wie die Einreichung von IMA im Jahr 2025, um einen First-Mover-Vorteil zu sichern, sobald Standards ausgereift sind. Die kommerzielle Akzeptanz hängt daher von Validierungsrahmen ab, verspricht jedoch den Durchsatz zu steigern und den Markt für Lyophilisierungsanlagen und -dienstleistungen bis 2028 neu zu gestalten.

Initiativen zur Impfstoffverteilung unabhängig von der Kühlkette

Die Weltgesundheitsorganisation aktualisierte im Jahr 2024 ihre Leitlinien zur kontrollierten Temperaturkette und erlaubte lyophilisierten Impfstoffen, Temperaturen von bis zu 40 °C für bis zu fünf Tage zu widerstehen. Gavi stellte im Jahr 2025 1,2 Milliarden USD bereit, um solche thermostabilen Dosen für 73 Niedrigeinkommensländer zu beschaffen. Als Reaktion darauf erhöhte das Serum Institute of India seine Kapazität in Pune um 40 %, und Biological E nahm eine neue Linie in Hyderabad in Betrieb, beide mit dem Ziel der WHO-Präqualifikation für hitzestabile Impfstoffe. Werksmodernisierungen in aufstrebenden Regionen vergrößern daher die adressierbare Basis für den Markt für Lyophilisierungsanlagen und -dienstleistungen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten von Gefriertrocknern | -1.4% | Global, besonders ausgeprägt in aufstrebenden Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Adoption alternativer Trocknungsverfahren | -0.8% | Nordamerika und EU für hitzestabile Verbindungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften für fluorierte Kältemittel | -0.6% | EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Mangel an PAT-qualifizierten Gefriertrockner-Bedienern | -0.5% | Global, am stärksten ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten von Gefriertrocknern

Ein industrieller Tablettentrockner mit 100 m² hat einen Listenpreis von 3 Millionen USD bis 5 Millionen USD, und Wartungsverträge verschlingen jährlich bis zu 12 % der Investitionskosten. Die Anlagenintegration kann aufgrund von HVAC- und Reinraummodernisierungen um 30 % teurer werden, wie ein Projekt in Charleston im Jahr 2024 gezeigt hat, das 1,2 Millionen USD für eine einzige Installation ausgab. Importzölle von 15 %–25 % in Indien und Brasilien erhöhen die Einstandspreise. Gleichzeitig erhöhen dünne lokale Servicenetze die Ausfallzeiten und veranlassen kleine Unternehmen, auf CDMOs zurückzugreifen, was direkte Käufe im Markt für Lyophilisierungsanlagen und -dienstleistungen einschränkt.

Adoption alternativer Trocknungsverfahren

Die Sprühtrocknung macht im Jahr 2026 rund 18 % der pharmazeutischen Trocknungsaufgaben aus und wird für hitzestabile Verbindungen und Impfstoffe bevorzugt, bei denen die Rekonstitutionsgeschwindigkeit sekundär ist. GEAs PHARMA-SD-Plattform schließt Vier-Stunden-Zyklen ab und senkt die Produktionskosten für geeignete Formulierungen um 60 %. Überkritisches CO₂ und Niedertemperatur-Vakuumtrocknung gewinnen einen zusätzlichen Anteil, insbesondere bei diagnostischen Enzymen. Obwohl diese Alternativen die Gefriertrocknung hinsichtlich der biologischen Stabilität selten übertreffen, üben sie Preisdruck aus und verursachen einen schrittweisen Anteilsverlust im Markt für Lyophilisierungsanlagen und -dienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Dienstleistungen übertreffen Anlagen, da die Auslagerung zunimmt

Dienstleistungen verzeichneten im Jahr 2026 das stärkste Wachstum und sind auf dem Weg zu einer CAGR von 10,29 % bis 2031, da Auftraggeber ihre Budgets von der Eigentümerschaft auf die Auslagerung pro Charge umlenken. Zubehör machte im Jahr 2025 39,28 % des Umsatzes aus, angetrieben von einer beträchtlichen installierten Basis, die Vakuumpumpen, SIP/CIP-Module und Steuerungsupgrades benötigt. Lonza berechnet 150.000 USD–250.000 USD für die Validierung eines Gefriertrocknungszyklus, was weit weniger ist als die 3 Millionen USD–5 Millionen USD, die für einen eigenen Trockner erforderlich sind, was kleinere Kunden zur Auslagerung veranlasst. CDMOs, die drei Trockner mit einer Auslastung von 90 % betreiben, erzielen Fläschchenkosten, die 40 %–50 % niedriger sind als bei Einzeltrockner-Anlagen mit einer Auslastung von 60 %, ein struktureller Vorteil, der den Markt für Lyophilisierungsanlagen und -dienstleistungen durch Serviceumsätze ausweitet.

Tablettenartige Systeme behalten die Mehrheit der Anlagenverkäufe aufgrund ihrer Flexibilität bei verschiedenen Flaschenformaten, während Verteilereinheiten sich auf die personalisierte Medizin konzentrieren. Rotationstrockner beanspruchen Premiumnischen, wo 10 %–15 % schnellere Zyklen 30 % höhere Preise rechtfertigen. Die Nachfrage nach Zubehör bleibt mit Prozessanalytischen Technologie (PAT)-Nachrüstungen verknüpft; das Hinzufügen von abstimmbaren Diodenlasersensoren kann die Zyklusentwicklungszeit um 30 % verkürzen und für Hochvolumen-Nutzer eine Amortisationszeit innerhalb von zwei Jahren erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Diagnostik steigt an, da Point-of-Care-Tests zunehmen

Lebensmittelverarbeitung und -verpackung trug im Jahr 2025 45,83 % des Umsatzes bei, aufgrund von Produkten wie Instantkaffee, gefriergetrockneten Früchten und Premium-Tiernahrung; sein Wachstum verlangsamt sich jedoch in entwickelten Regionen, da Verbraucher auf frische Alternativen umsteigen. Anwendungen in Medizin und Diagnostik sind bis 2031 auf eine CAGR von 11,21 % ausgerichtet, gestützt durch ein Wachstum bei Point-of-Care-Tests von 18 % im Jahr 2025. Lyophilisierte Primer im Alinity m RESP-Assay von Abbott bleiben 24 Monate bei 25 °C stabil und eliminieren Kühlkettenkosten, die einst 20 % der Kosten pro Test ausmachten. Pharmazeutische und biotechnologische Unternehmen profitieren von der Entwicklung von Antikörper-Wirkstoff-Konjugaten und potenziellen mRNA-Impfstoffen, jedoch setzt der steigende Biosimilar-Wettbewerb ihre Margen unter Druck. Weitere Segmente – Kosmetika, Nahrungsergänzungsmittel und Industrieenzyme – repräsentieren einen fragmentierten Anteil von 8 %–10 % mit moderater Sichtbarkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte im Jahr 2025 36,86 % des globalen Umsatzes, angetrieben von über 2.000 Industrietrocknern, die unter FDA-Vorschriften betrieben werden. PCI Pharma Services schloss im Jahr 2024 eine Erweiterung seines Werks in New Hampshire im Wert von 100 Millionen USD ab und fügte 12 Trockner hinzu. Die Erweiterung in Charleston brachte vier weitere Einheiten in Betrieb. Obwohl hohe Arbeits- und Stromkosten neue Käufe dämpfen, halten Nachrüstungen für PAT-Konformität Zubehör und Dienstleistungen auf einem hohen Niveau. Kanadas kleinere Basis und Mexikos Biosimilar-Kapazität im Frühstadium tragen schrittweise zum Volumen bei, wobei Lonza 2025 einen Standort in Monterrey für die nahe gelegene Produktion untersucht.

Die Region Asien-Pazifik ist die am schnellsten wachsende und wird bis 2031 voraussichtlich eine CAGR von 13,19 % erzielen. WuXi Biologics nahm 2024 drei neue Suiten in Betrieb, um Exportkunden zu bedienen, und nutzte 40 %–50 % niedrigere Produktionskosten. Das Serum Institute und Biological E haben jeweils ihre Linien zur Versorgung mit thermostabilen Impfstoffen erweitert und unterstreichen damit die Nachfrage nach Impfstoffherstellung im Markt für Lyophilisierungsanlagen und -dienstleistungen. Tofflon steigerte seine Exporte im Jahr 2025 um 47 %, indem es Tablettentrockner 25 %–30 % günstiger als westliche Wettbewerber bepreiste, obwohl die begrenzte FDA-Durchdringung bestehen bleibt. Australien und Südkorea tragen moderat bei, während Qualifikationslücken bei Bedienern in China und Indien den Hochlauf einschränken und die Nachfrage nach validierter, schlüsselfertiger Kapazität unterstreichen.

Europa hielt im Jahr 2025 rund 28 % des Umsatzes, angeführt von Deutschland, Italien, Frankreich, dem Vereinigten Königreich und Spanien. Die industriellen Strompreise in Deutschland betrugen im Jahr 2025 durchschnittlich 0,22 EUR pro kWh, fast das Dreifache der US-Tarife, was die Wirtschaftlichkeit energieintensiver Trockner beeinträchtigt. Die Einhaltung der F-Gas-Kürzungen der EU verursacht Nachrüstungskosten, dennoch bleiben große CDMOs engagiert. So investierte beispielsweise Recipharm im Jahr 2024 3,7 Millionen EUR in Italien, und Vetter gab im selben Jahr 150 Millionen EUR in Ravensburg aus. Dennoch sanken die europäischen Anlagenlieferungen im Jahr 2025 um 6 %, da einige Projekte in kostengünstigere Asien-Pazifik-Standorte verlagert wurden.

Südamerika und Naher Osten & Afrika bilden zusammen einen unterdurchschnittlichen Anteil von unter 15 %, angetrieben durch Brasiliens pharmazeutische Investitionen und Südafrikas Impfstoffambitionen. Infrastrukturlücken und Importzölle dämpfen das Wachstum, obwohl Gavi-finanzierte Impfstoffeinführungen eine schrittweise Nachfrage anregen könnten und den globalen Fußabdruck des Marktes für Lyophilisierungsanlagen und -dienstleistungen ausweiten.

Wettbewerbslandschaft

Die fünf größten Anbieter – GEA Group, IMA S.p.A., Thermo Fisher Scientific, SP Industries und Azbil Telstar – machten im Jahr 2025 einen erheblichen Anteil des Anlagenumsatzes aus. Jeder nutzt die Bindung der installierten Basis durch Serviceverträge und modulare Upgrades. GEAs ECO-Mode-Nachrüstung, die für 400.000 USD–600.000 USD verkauft wird, verlängert die Lebensdauer älterer Trockner und senkt dabei den Energieverbrauch. Im Gegensatz dazu verbessert IMAs PAT-Sensorbündel aus dem Jahr 2024, das die Zyklusentwicklungszeiten um bis zu 40 % verkürzt, den Durchsatz für Hochvolumen-Standorte. Thermo Fisher nutzt einen breiten Katalog an Verbrauchsmaterialien für den Cross-Selling-Vertrieb von Zubehör, und SP Industries legt den Schwerpunkt auf schlüsselfertige Validierungspakete.

Der chinesische Wettbewerber Tofflon vertiefte seine internationale Präsenz mit einem Exportanstieg von 47 % im Jahr 2025, unterstützt durch Preise, die 25 %–30 % unter westlichen Vergleichswerten liegen. Trotz des Kostenvorteils führen FDA-regulierte Käufer weiterhin Bedenken hinsichtlich Validierungsunterstützung und Kundendienst an, was kurzfristige Marktanteilsgewinne begrenzt. Chancen in weißen Flecken drehen sich um Mikro-Chargen- und Durchlauftrocknerplattformen; Lonza und Catalent erzielen Premium-Fläschchenpreise für autologe CAR-T-Zwischenprodukte, die in Verteiler- und Rotationstrocknern verarbeitet werden, während akademisch-industrielle Partnerschaften kontinuierliche Systeme verfolgen, die den stündlichen Durchsatz vervierfachen könnten, sobald Regulierungswege definiert sind.

Qualifikationslücken bei Bedienern stellen einen Engpass dar. Einrichtungen in Asien-Pazifik beschäftigen weniger zertifizierte PAT-Techniker, was Auftraggeber dazu veranlasst, an CDMOs mit gebündeltem Fachwissen auszulagern. Diese Abhängigkeit verschiebt die Verhandlungsmacht zugunsten der Dienstleister, birgt jedoch auch ein Konzentrationsrisiko für Arzneimittelentwickler, wenn die Kapazität bei Impfstoff-Rollouts im Pandemieausmaß knapp wird. Insgesamt bleiben die Wettbewerbsdynamiken ausgewogen zwischen Skalenführern und agilen regionalen Marktteilnehmern und gestalten einen sich wandelnden Markt für Lyophilisierungsanlagen und -dienstleistungen.

Marktführer im Bereich Lyophilisierungsanlagen und -dienstleistungen

Azbil Corporation

Labconco Corporation

Optima Packaging Group Gmbh

GEA Group Aktiengesellschaft

Martin Christ Gefriertrocknungsanlagen GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cytiva und Argonaut Manufacturing Services unterzeichneten einen Auftragsfertigungsvertrag zur Erweiterung der Kapazitäten für Reagenzstabilisierung und Lyophilisierung für Entwickler diagnostischer Assays mit dem Ziel, Kühlkettenlogistik zu reduzieren und den CO₂-Fußabdruck zu verringern.

- Januar 2025: Die Purdue University gründete ein akademisch-industrielles Konsortium mit Eli Lilly und Merck zur Beschleunigung fortschrittlicher aseptischer Verarbeitungstechnologien, einschließlich Lyophilisierungsplattformen der nächsten Generation.

- Juli 2024: GEA, ein führender globaler Anbieter von Systemen und Komponenten für die Lebensmittel-, Getränke- und Pharmaindustrie, hat bedeutende Veränderungen zur Verbesserung der Nachhaltigkeit der pharmazeutischen Gefriertrocknung umgesetzt. Auf der ACHEMA 2024 in Frankfurt/Main präsentierte GEA seine neuesten Fortschritte in der Gefriertrocknungstechnologie, die auf die Optimierung von Produktionsprozessen, die Minimierung von Umweltauswirkungen und die Einsparung von Energie abzielen.

- Februar 2024: Optima Group stellte auf der Interphex-2024-Konferenz seine Abfüll-, Isolator- und Lyophilisierungsanlagentechnologien vor. Diese Technologien umfassten schlüsselfertige Abfülllösungen mit Gefriertrockner- und Isolatortechnologie.

Umfang des globalen Berichts zum Markt für Lyophilisierungsanlagen und -dienstleistungen

Gemäß dem Umfang des Berichts ist die Lyophilisierung ein Gefriertrocknungsverfahren, das Wasser aus einem Produkt entfernt, nachdem es gefroren und unter Vakuum gestellt wurde. Dies steht im Gegensatz zur Dehydrierung durch die meisten herkömmlichen Methoden, bei denen Wasser durch Wärme zum Verdampfen gebracht wird.

Der Markt für Lyophilisierungsanlagen und -dienstleistungen ist nach Modalität, Anwendung und Geografie segmentiert. Nach Modalität wird das Segment weiter in Trocknertyp, Zubehör und Dienstleistungen unterteilt. Das Anwendungssegment ist weiter unterteilt in Lebensmittelverarbeitung und -verpackung, pharmazeutische und biotechnologische Fertigung sowie weitere Anwendungen. Das geografische Segment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Trocknertyp | Tablettenartige Gefriertrockner |

| Verteiler-Gefriertrockner | |

| Rotations-Gefriertrockner | |

| Vakuum-Gefriertrockner | |

| Zubehör | Vakuumsysteme |

| CIP/SIP-Systeme | |

| Be- und Entladesysteme | |

| Steuerungs- und Überwachungsmodule | |

| Dienstleistungen | Prozess- und Zyklusentwicklung |

| Auftragsherstellung / Bulk-Lyophilisierung | |

| Wartung und Validierung |

| Pharmazeutische und biotechnologische Fertigung |

| Lebensmittelverarbeitung und -verpackung |

| Medizin und Diagnostik |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Trocknertyp | Tablettenartige Gefriertrockner |

| Verteiler-Gefriertrockner | ||

| Rotations-Gefriertrockner | ||

| Vakuum-Gefriertrockner | ||

| Zubehör | Vakuumsysteme | |

| CIP/SIP-Systeme | ||

| Be- und Entladesysteme | ||

| Steuerungs- und Überwachungsmodule | ||

| Dienstleistungen | Prozess- und Zyklusentwicklung | |

| Auftragsherstellung / Bulk-Lyophilisierung | ||

| Wartung und Validierung | ||

| Nach Anwendung | Pharmazeutische und biotechnologische Fertigung | |

| Lebensmittelverarbeitung und -verpackung | ||

| Medizin und Diagnostik | ||

| Weitere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lyophilisierungsanlagen und -dienstleistungen heute?

Der Markt erzielte im Jahr 2026 einen Umsatz von 5,18 Milliarden USD und wird bis 2031 voraussichtlich 8,25 Milliarden USD erreichen, mit einer CAGR von 9,76 %.

Welches Segment wächst innerhalb der Lyophilisierung am schnellsten?

Auftragsdienstleistungen führen mit einer CAGR von 10,29 %, da Auftraggeber die Zyklusentwicklung und Chargenproduktion auslagern.

Warum zieht Asien-Pazifik neue Investitionen an?

Niedrigere Arbeits- und Betriebskosten sowie der Ausbau der Biosimilar- und Impfstoffproduktion unterstützen eine regionale CAGR von 13,19 % bis 2031.

Wie beeinflussen Nachhaltigkeitsvorschriften das Anlagendesign?

EU-Energieeffizienz- und F-Gas-Mandate treiben die Einführung von Trocknern mit natürlichen Kältemitteln und energiesparenden Zyklen voran, die den Energieverbrauch um 20 % oder mehr senken.

Welche Technologien könnten traditionelle Chargentrockner verdrängen?

Kontinuierliche Bandtrockner und hybride Mikrowellen-Vakuum-Systeme versprechen 50 %–75 % schnellere Zyklen, sobald regulatorische Leitlinien ausgereift sind.

Seite zuletzt aktualisiert am: