Marktgröße und Marktanteil für Elektrophoresegeräte und -zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrophoresegeräte und -zubehör von Mordor Intelligence

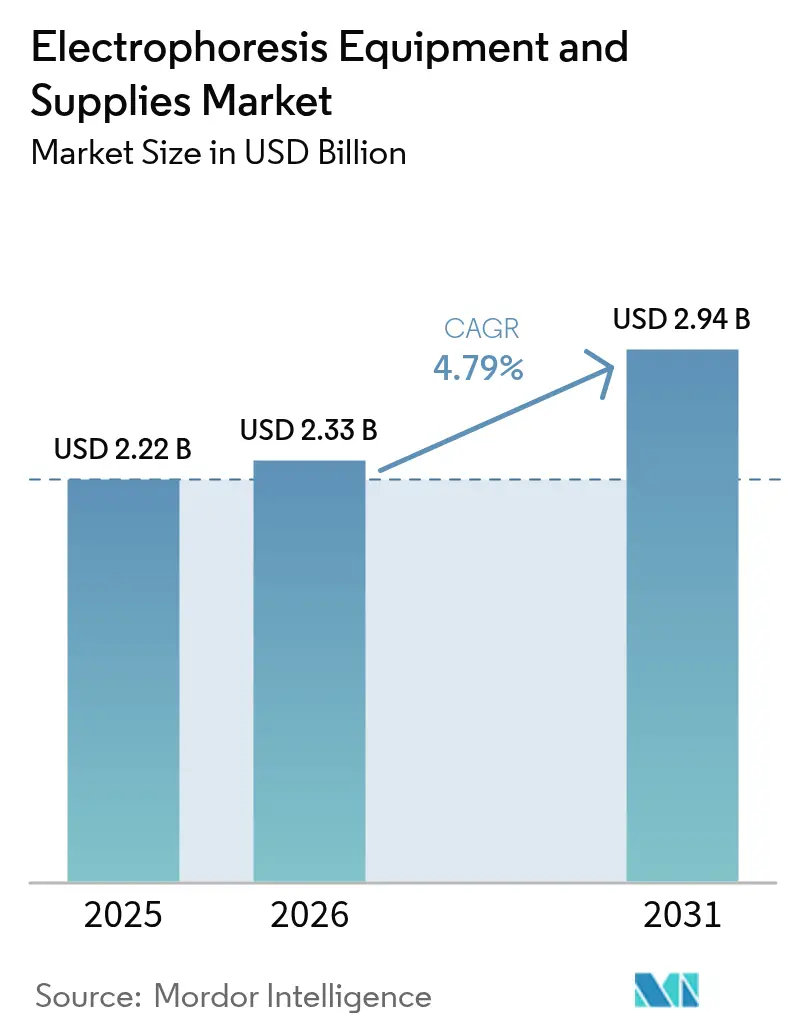

Die Marktgröße für Elektrophoresegeräte und -zubehör wird voraussichtlich von USD 2,22 Milliarden im Jahr 2025 auf USD 2,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,79 % über den Zeitraum 2026–2031 USD 2,94 Milliarden erreichen. Diese Wachstumstrajektorie ist stetig und nicht explosiv und spiegelt eine reifende Landschaft wider, in der biopharmazeutische Forschung und Entwicklung, klinische Diagnostik und regulierte Qualitätskontrolltests weiterhin auf elektrophoretische Trennung angewiesen sind, auch wenn konkurrierende Technologien zunehmen. Programme für personalisierte Medizin erfordern nun eine hochdurchsatzfähige molekulare Charakterisierung, was Investitionen in Kapitalanlagen widerstandsfähig hält und einen robusten Ersatzzyklus für Verbrauchsmaterialien antreibt. Gleichzeitig standardisieren Produktionszentren für Biologika Kapillarsysteme für die Prozess- und Freigabeprüfung monoklonaler Antikörper, was die Nachfrage nach integrierten Plattformen aufrechterhält, die Hardware, Reagenzien und Analysesoftware bündeln. Der Wettbewerbsdruck durch Flüssigchromatographie-Massenspektrometrie bleibt ein echter Gegenwind, doch wiederkehrende Reagenzieneinnahmen, der Vorteil der installierten Basis bei etablierten Anbietern und der etablierte regulatorische Weg der Technologie unterstützen gemeinsam eine konsistente Expansion des Marktes für Elektrophoresegeräte und -zubehör.

Wichtigste Erkenntnisse des Berichts

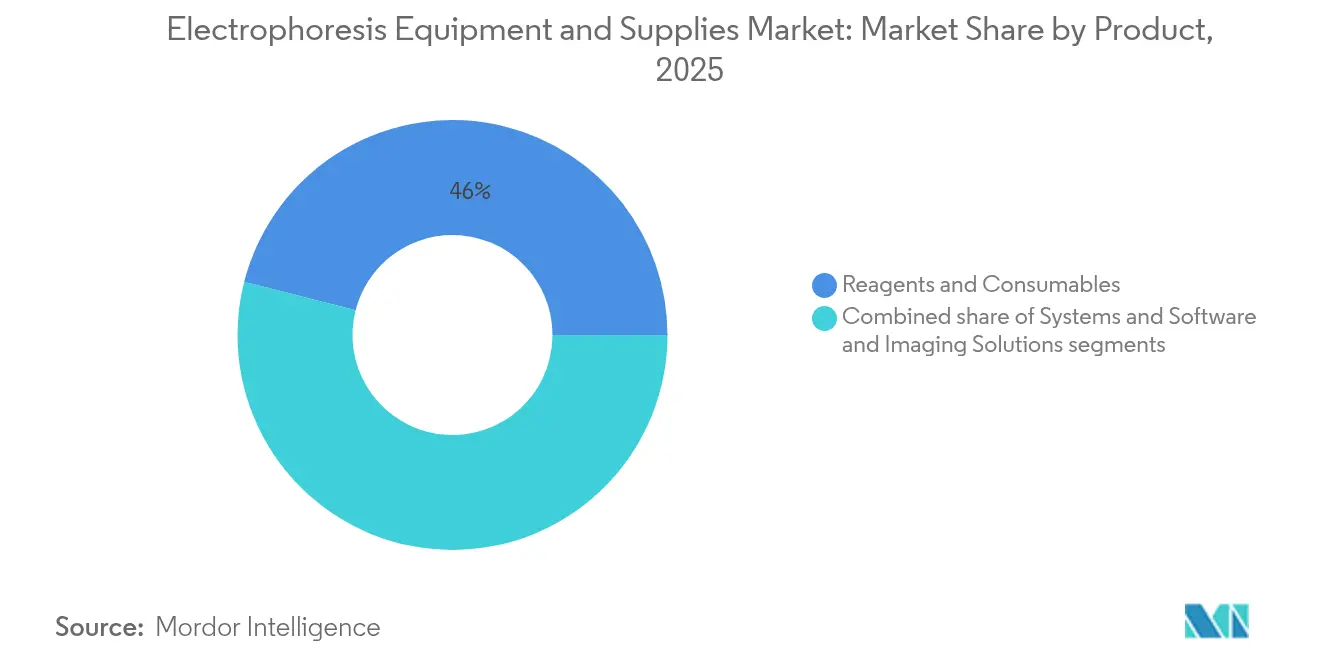

- Nach Produkt erfassten Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 46,02 % am Markt für Elektrophoresegeräte und -zubehör, während Software- und Bildgebungssuiten voraussichtlich bis 2031 mit einer CAGR von 6,21 % expandieren werden – das schnellste Wachstum innerhalb des Segmentmixes.

- Nach Anwendung dominierte Genomik im Jahr 2025 mit 54,96 % der Marktgröße für Elektrophoresegeräte und -zubehör, während klinische Diagnostik voraussichtlich bis 2031 mit einer CAGR von 6,68 % wachsen wird.

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2025 einen Marktanteil von 45,21 % am Markt für Elektrophoresegeräte und -zubehör; Krankenhäuser und Diagnosezentren verzeichnen mit einer CAGR von 7,24 % bis 2031 das schnellste Wachstum.

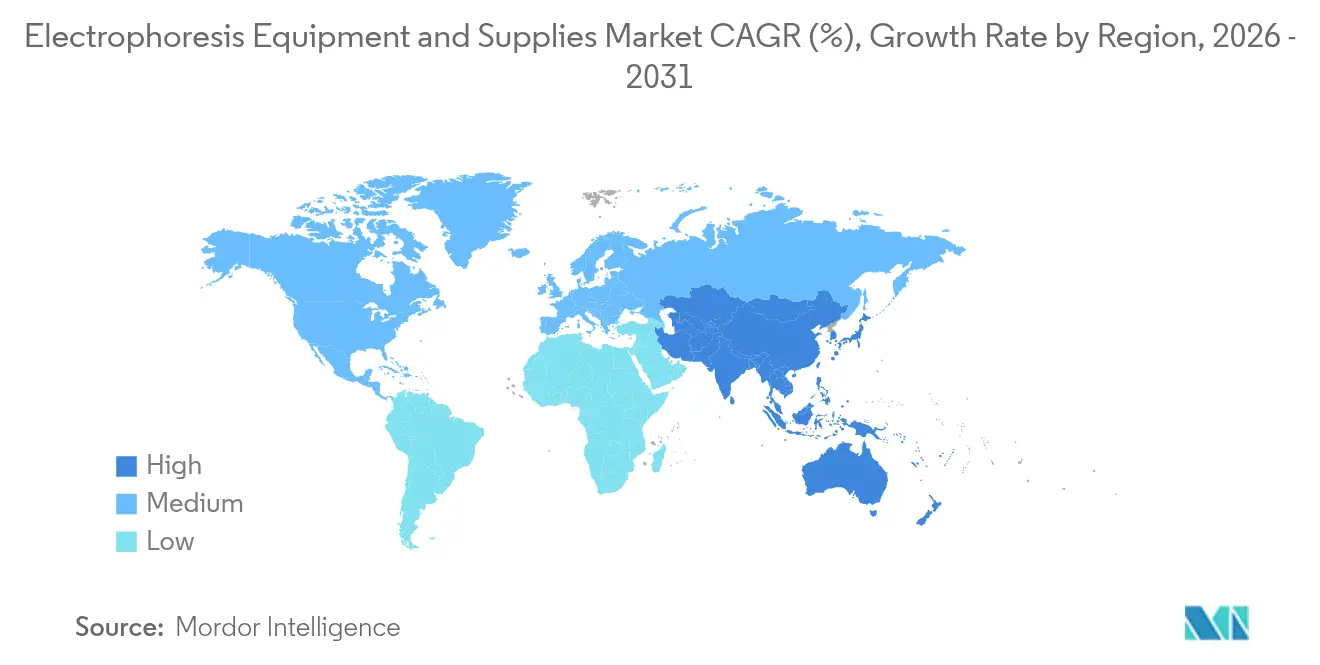

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,03 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,39 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrophoresegeräte und -zubehör

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der biopharmazeutischen Forschungs- und Entwicklungsausgaben | +1.2% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz personalisierter Medizin und genomischer Diagnostik | +0.9% | Frühe Akzeptanz in Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der akademischen und Auftragsforschungsinfrastruktur weltweit | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochdurchsatzfähiger Qualitätskontrolle in der Biologikaherstellung | +1.1% | Produktionszentren für Biologika weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Förderung von Programmen zur molekularbiologischen Ausbildung in Schwellenländern | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Konvergenz von Elektrophorese mit Mikrofluidik- und Automatisierungsplattformen | +0.7% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz personalisierter Medizin und genomischer Diagnostik

Kapillarelektrophorese lässt sich nahtlos mit PCR-Workflows kombinieren, um eine schnelle, automatisierte Erkennung von Genvarianten zu ermöglichen, die Erkrankungen wie Mukoviszidose und Huntington-Krankheit zugrunde liegen. In Clinical Chemistry and Laboratory Medicine veröffentlichte Leistungsbenchmarks bestätigen, dass Elektrophorese Hunderte von Proben pro Schicht mit minimalem Handaufwand screenen kann, was die Betriebskosten für Krankenhauslabore senkt. Point-of-Care-Mikrofluidikgeräte bringen diese Fähigkeit nun in die Bettenumgebung, wo kompakte Kartuschen Trennungen in weniger als fünf Minuten abschließen, was die Relevanz der Modalität für Präzisionsversorgungsprotokolle unterstreicht.

Ausbau der akademischen und Auftragsforschungsinfrastruktur weltweit

Staatlich finanzierte Laborausbauten in Indien, China, Indonesien und Nigeria positionieren Elektrophorese als grundlegendes Lehr- und Forschungswerkzeug. Einschreibungswellen in molekularbiologischen Programmen haben Massenbeschaffungen von einfachen horizontalen und vertikalen Geleinheiten sowie Einstiegskapillarsystemen ausgelöst. Auftragsforschungsorganisationen (CROs) tragen diesen Schwung voran, indem sie elektrophoretische Assays in Multi-Omik-Dienstleistungslinien integrieren und so einen stetigen Verbrauchsmaterialienabsatz über regionale Zentren hinweg sicherstellen[1]Katarzyna Bialkowska et al., "Globale akademische Akzeptanz der Elektrophorese," Frontiers in Microbiology, frontiersin.org.

Steigende Nachfrage nach hochdurchsatzfähiger Qualitätskontrolle in der Biologikaherstellung

Multikappillarinstrumente wie das SCIEX BioPhase 8800 verarbeiten acht Proben parallel, erreichen eine Verunreinigungserkennung bis zu 0,1 % und wechseln automatisch zwischen UV- und laserinduziertem Fluoreszenzmodus. Diese Eigenschaften steigern die Effizienz der Chargenfreigabe und entsprechen den Ambitionen des Fertigungssektors im Bereich der Echtzeit-Freigabeprüfung. Das Ergebnis ist eine klare Präferenz für Plattformen mit hoher Kapillaranzahl, die mit den Ausgaben von Perfusionsbioreaktoren Schritt halten können.

Konvergenz mit Mikrofluidik- und Automatisierungsplattformen

Gerätehersteller bündeln nun Elektrophoresemodule mit robotischen Flüssigkeitshandhabern und KI-gesteuerten Bildanalysatoren, wodurch manuelle Beladungsschritte entfallen und eine automatische Bandenquantifizierung in weniger als 30 Sekunden pro Spur ermöglicht wird. Pilotinstallationen in europäischen GMP-Einrichtungen haben den Bedieneingriff um 60 % reduziert und damit die Rentabilität integrierter Lösungen bestätigt.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten fortschrittlicher Elektrophoreseanlagen | -0.8% | Global, am stärksten in kleinen Laboren und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Trenntechnologien wie Flüssigchromatographie-Massenspektrometrie | -1.1% | Entwickelte Märkte mit etablierter Flüssigchromatographie-Massenspektrometrie-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte für die komplexe Dateninterpretation in Entwicklungsregionen | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Versorgung mit kritischen hochreinen Reagenzien und Verbrauchsmaterialien | -0.7% | Global; verstärkt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten fortschrittlicher Elektrophoreseanlagen

Modernste kapillare Genanalysatoren werden zwischen USD 75.000 und USD 150.000 gelistet. Verbrauchsmaterialien, einschließlich Polymermatrizen und Kapillaren, können die anfänglichen Hardwarekosten innerhalb von drei Jahren des Routinebetriebs übersteigen. Vorgeschlagene Zolltarife auf analytische Importe würden die Betriebsbudgets in den Biowissenschaftssektoren um USD 63 Milliarden erhöhen, was kleinere Labore dazu veranlasst, Erneuerungspläne aufzuschieben. Lieferkettenunterbrechungen bei hochreinen Puffern unterstreichen die Fragilität der Kostenstruktur und machen den Preis zu einer primären Adoptionsbarriere in ressourcenbeschränkten Regionen.

Wettbewerb durch alternative Trenntechnologien wie Flüssigchromatographie-Massenspektrometrie

Studien in den Annals of Laboratory Medicine berichten, dass Flüssigchromatographie-Massenspektrometrie monoklonale Proteine bei 0,025 g/dL identifiziert, eine Empfindlichkeit, die eine Größenordnung höher ist als bei der Immunfixationselektrophorese[2]Samuel Kim et al., "Flüssigchromatographie-Massenspektrometrie übertrifft Immunfixationselektrophorese," Annals of Laboratory Medicine, annlabmed.org. Sinkende Gerätepreise und KI-gestützte Datenprozessoren beschleunigen die Akzeptanz der Flüssigchromatographie-Massenspektrometrie in denselben klinischen und Forschungsumgebungen, die von der Elektrophorese bedient werden. Anbieter müssen daher Elektrophorese als die schnellere, kostengünstigere Option für klar definierte Workflows positionieren, anstatt direkt in der analytischen Tiefe zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Verbrauchsmaterialien treibt wiederkehrende Umsatzströme an

Die Marktgröße für Elektrophoresegeräte und -zubehör im Bereich Reagenzien und Verbrauchsmaterialien betrug im Jahr 2025 USD 1,02 Milliarden, was 46,02 % des Gesamtumsatzes entspricht. Pufferkonzentrate, vorgegossene Gele, Fluoreszenzfarbstoffe und Molekulargewichtsleitern sind Einweg- oder begrenzt wiederverwendbare Artikel, die einen Nachfüllzyklus garantieren, der den Umsatz gegen Schwankungen bei Kapitalausgaben abpuffert. Systemverkäufe bleiben zyklisch, aber Software- und Bildgebungssuiten werden voraussichtlich jährlich mit 6,21 % wachsen, da Labore ältere Gelboxen mit KI-gestützten Dokumentationsmodulen nachrüsten. Die GelGenie-Engine der Universität Edinburgh veranschaulicht diesen Übergang, indem sie schwache Banden mit pixelgenauer Präzision analysiert und automatisch compliance-fähige Berichte erstellt.

Fortschritte bei Mikrofluidikkartuschen schaffen eine neue hybride Kategorie aus chipbasierten Verbrauchsmaterialien und Tischanalysatoren. Jeder Lab-on-a-Chip-Lauf verbraucht Nanolitervolumina, was den Reagenzieneinkauf um bis zu 90 % reduziert, treibt jedoch in der Summe höhere Chip-Einnahmen, ein Kompromiss, den Anbieter nutzen, um Margenprofile zu stabilisieren. Intelligente Wartungs-Dashboards in Instrumenten der nächsten Generation veranlassen die automatische Nachbestellung von Puffern und Kapillaren und stärken das Verbrauchsmaterialien-zuerst-Geschäftsmodell, das den Markt für Elektrophoresegeräte und -zubehör untermauert.

Nach Anwendung: Führungsposition der Genomik steht vor Beschleunigung durch klinische Diagnostik

Genomik-Workflows kontrollierten im Jahr 2025 54,96 % des Marktanteils für Elektrophoresegeräte und -zubehör, gestützt durch DNA-Probenvorbereitung, RNA-Integritätsprüfungen und Fragmentanalyseprotokolle, die der Sequenzierung der nächsten Generation oder der quantitativen PCR vorausgehen. Die höchste CAGR bis 2031 gehört jedoch der klinischen Diagnostik mit 6,68 %, gestützt durch die CE-SDS-Validierung für Proteintherapeutika und die FDA-Klasse-I-Ausnahme, die die Implementierung in Krankenhauslaboren vereinfacht. Die Proteomik schwenkt weiterhin auf kapillare isoelektrische Fokussierung zur Überwachung von Ladungsvarianten um, wobei branchenweite Round-Robin-Studien in zehn Laboren relative Standardabweichungen unter 5 % bei pI-Werten erzielten und damit strenge Freigabekriterien erfüllten.

Elektrophorese bleibt gut geeignet für Erstlinien-Screening-Aufgaben, die einen schnellen Durchlauf, begrenzte Probentriage und eine eindeutige visuelle Bestätigung erfordern. Da klinische Labore in ambulante Umgebungen migrieren, verschafft der bescheidene Platzbedarf der Technologie und die eigenständigen Verbrauchsmaterialien ihr einen logistischen Vorteil gegenüber Massenspektrometern, die kontrollierte Versorgungseinrichtungen erfordern.

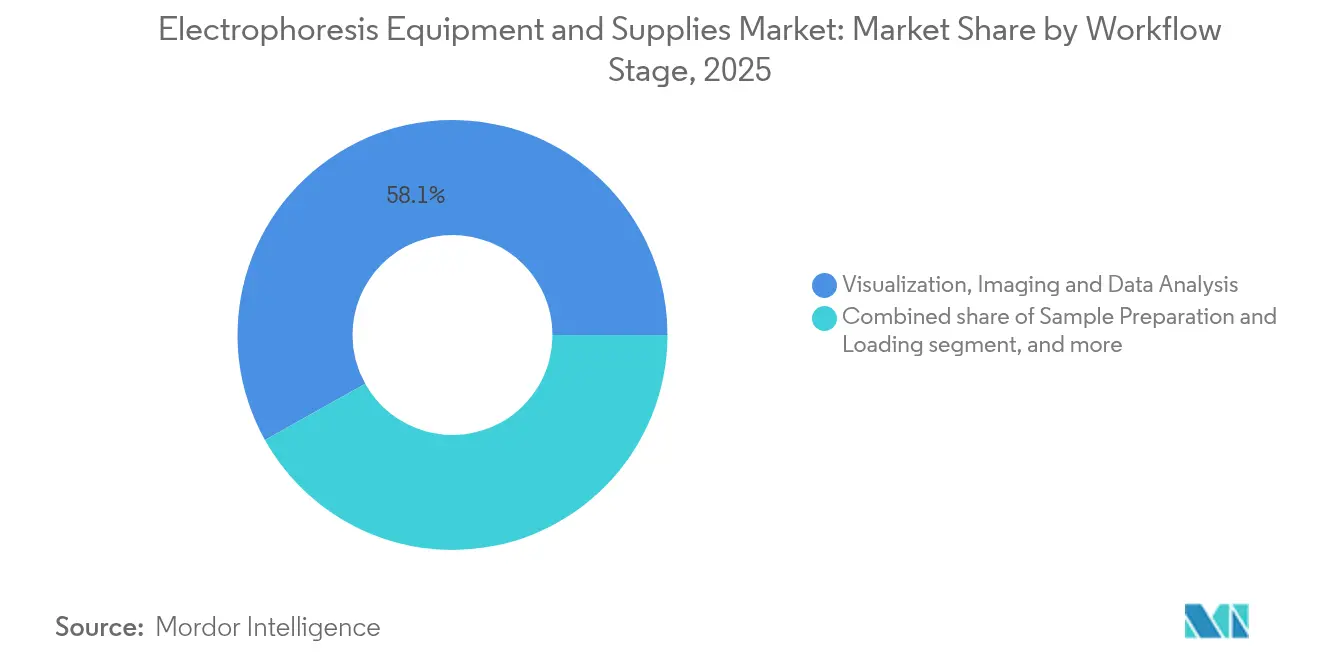

Nach Workflow-Stufe: Dominanz der Visualisierung trifft auf Innovation bei der Probenvorbereitung

Visualisierung, Bildgebung und Datenanalyse repräsentierten im Jahr 2025 58,12 % der Marktgröße für Elektrophoresegeräte und -zubehör, was regulatorische Anforderungen zur Archivierung von Gel- oder Kapillarspuren als Teil von Methodenvalidierungspaketen widerspiegelt. Automatisierte Probenvorbereitungsstufen verzeichnen jedoch mit einer CAGR von 6,01 % das schnellste Wachstum. Mit speziellen Pipettenköpfen ausgestattete Flüssighandhabungsroboter beladen Kapillarschalen mit 60 Proben pro Stunde und verbrauchen dabei nur 2 nL pro Injektion, wie in begutachteten Talanta-Studien nachgewiesen.

Trennmodule verlassen sich nun auf fortschrittliche Innenbeschichtungen, die den elektroosmotischen Fluss neutralisieren und die Analysezeiten für bestimmte Antikörperfragmente von 30 Minuten auf weniger als 6 Minuten reduzieren. Algorithmen nach dem Lauf fügen Rohdateien zu durchsuchbaren Datenbanken zusammen und ermöglichen sofortige Chargenakzeptanzentscheidungen durch QA-Personal. Der Markt für Elektrophoresegeräte und -zubehör neigt daher zu einer End-to-End-Workflow-Orchestrierung anstelle von isolierten Geräteverkäufen.

Nach Endnutzer: Akademische Einrichtungen führen, während Krankenhäuser die Akzeptanz beschleunigen

Universitäten und staatliche Labore machten im Jahr 2025 45,21 % des Marktanteils für Elektrophoresegeräte und -zubehör aus. Vorgeschriebene Laborpraktika und durch Zuschüsse finanzierte Grundlagenforschung halten Gelboxen und Kapillareinheiten in ständiger Rotation. Krankenhäuser und Diagnosezentren zeigen zwar ein geringeres absolutes Volumen, aber das schnellste Wachstum mit einer CAGR von 7,24 %. Ehrgeizige Ziele in der Onkologie und beim Screening seltener Krankheiten veranlassen Labordirektoren, automatisierte, kartuschenbasierte Kapillarsysteme zu bevorzugen, die taggleiche Ergebnisse ohne Fachaufsicht liefern.

Pharma und Biotech erneuern weiterhin Instrumente mit hoher Kapillaranzahl und integrieren sie in vorgelagerte Zelllinienauswahlworkflows, wo eine schnelle Ladungsvariantenprofilierung die Zeitpläne für die Klonentwicklung um Wochen verkürzen kann. Gleichzeitig nutzen CROs Überlauftests aus unternehmensinternen Pharmalaboren und stärken so die wiederkehrende Reagenziennachfrage, die den Markt für Elektrophoresegeräte und -zubehör untermauert.

Geografische Analyse

Nordamerika trug im Jahr 2025 42,03 % des globalen Umsatzes bei, dank seines dichten Biopharma-Clusters, klarer FDA-Leitlinien und einer tiefen installierten Basis von Gel- und Kapillarsystemen (FDA.GOV). Die Ersatznachfrage konzentriert sich auf vollautomatisierte Hardware, die elektronische Chargenprotokolle integriert, um die GMP-Compliance zu vereinfachen. Zollunsicherheiten bei wissenschaftlichen Importen könnten die Anschaffungskosten für Nischenkomponenten erhöhen, dürften jedoch die Verbrauchsmaterialienflüsse, die überwiegend regional hergestellt werden, nicht stören.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 5,39 %. Chinas 14. Fünfjahresplan sieht erhebliche Mittel für biochemische Labore auf Hochschulniveau vor, während Indiens produktionsgebundenes Anreizprogramm analytische Instrumente abdeckt und Beschaffungswellen in Universitätsnetzwerken auslöst. Japan und Südkorea bevorzugen weiterhin Premium-Kapillarsysteme für die Biosimilar-Entwicklung und stärken so eine stetige hochwertige Nachfrage.

Europa hält ein ausgeglichenes Wachstum aufrecht und balanciert aufstrebende Biotech-Start-ups mit Kostendämpfung in öffentlichen Gesundheitssystemen. Die Harmonisierung der EU-Geräteverordnung vereinfacht panregionale Markteinführungen, aber Nachhaltigkeitsrichtlinien drängen Anbieter dazu, Kunststoffabfälle bei Verbrauchsmaterialien zu minimieren.

Lateinamerika und der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend: Nationale Gesundheitsministerien in Brasilien und Saudi-Arabien verlangen nun eine Elektrophoresebestätigung für das Neugeborenenscreening auf Hämoglobinopathien, was einen Ausgangspunkt für zukünftige Plattform-Upgrades schafft.

Wettbewerbslandschaft

Der Markt für Elektrophoresegeräte und -zubehör weist eine moderate Konzentration auf, wobei die fünf größten Anbieter schätzungsweise 58 % des globalen Umsatzes kontrollieren. Thermo Fisher, Bio-Rad und Agilent behalten ihre Führungsposition durch Portfoliobreite und Unterstützung der installierten Basis. Das Life-Science-Segment von Bio-Rad erzielte im ersten Quartal 2025 USD 228,6 Millionen trotz eines Rückgangs von 5,4 % im Jahresvergleich aufgrund schwächerer akademischer Ausgaben. Die USD 4,1 Milliarden schwere Übernahme von Solventum durch Thermo Fisher stärkt dessen nachgelagerte Reinigungskapazitäten und ebnet den Weg für gebündelte Qualitätskontrollplattformen, die Elektrophorese, Filtration und Chromatographie umfassen.

Agilents neueste InfinityLab LC-Serie integriert RFID-Tags zur Probenverfolgung und prädiktive Serviceanalysen – Funktionen, die in seine Elektrophorese-Roadmap einfließen. Start-ups wie KeyDev konfrontieren etablierte Anbieter mit Tischgeräten, die Elektrophorese, Bildgebung und Datenberichterstattung in einem einzigen Gehäuse kombinieren und die Zeit von der Messung bis zum Ergebnis um 30 % verkürzen. Strategische Allianzen mit KI-Entwicklern intensivieren die Wettbewerbsdynamik weiter, da Software zum primären Differenzierungsmerkmal wird und nicht mehr die reine Trennleistung.

Nachhaltigkeitsnachweise der Anbieter rücken ebenfalls in den Vordergrund der Beschaffungskriterien. Die My Green Lab ACT 2.0-Ökolabel-Zertifizierung für ausgewählte Agilent-Systeme veranschaulicht einen Schwenk zu dekarbonisierten Betriebsabläufen, den institutionelle Käufer zunehmend neben dem Gerätedurchsatz abwägen.

Marktführer der Elektrophoresegeräte- und Zubehörbranche

Bio-Rad Laboratories, Inc

GE Healthcare

Thermo Fisher Scientific Inc

Agilent Technologies, Inc

Merck KGaA (Millipore Sigma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Advanced Instruments schloss eine Fusion mit Nova Biomedical ab und bildete ein USD 621 Millionen schweres Biowissenschafts-Toolsunternehmen, das auf biopharmazeutische Analytik ausgerichtet ist.

- Mai 2025: Agilent brachte die nächste Generation der InfinityLab LC-Serie mit Assist-Technologie für verbesserte Automatisierung und Fehlerreduzierung auf den Markt.

- Mai 2025: Die Universität Edinburgh veröffentlichte GelGenie, ein KI-gestütztes Framework für die automatisierte Bildanalyse der Gelelektrophorese, das auf mehr als 500 beschrifteten Gelen für verbesserte Präzision trainiert wurde.

- Februar 2025: Thermo Fisher Scientific gab eine USD 4,1 Milliarden schwere Übernahme der Reinigungs- und Filtrationseinheit von Solventum bekannt, um seine Bioproduktionsplattform zu stärken.

- Februar 2025: Agilent Technologies meldete für das erste Quartal 2025 einen Umsatz von USD 1,68 Milliarden, wobei Biowissenschaften und Diagnostik USD 647 Millionen beitrugen.

- Oktober 2024: Agilent stellte die Infinity III LC-Serie mit verifizierter ACT 2.0-Ökolabel-Zertifizierung vor.

Globaler Berichtsumfang des Marktes für Elektrophoresegeräte und -zubehör

Elektrophorese ist eine Technik zur Trennung von Molekülen auf der Grundlage von Ladung, Größe und Bindungsaffinität. Diese Technik wird hauptsächlich zur Trennung und Analyse großer Moleküle wie Proteine, Nukleinsäuren, Plasmide, DNA, RNA, Plasmide und Fragmente dieser Makromoleküle verwendet. Der Markt für Elektrophoresegeräte und -zubehör ist segmentiert nach Produkttyp (Gelelektrophoreseanlagen, Kapillarelektrophoreseanlagen, Elektrophoresezubehör), Anwendung (akademische und Forschungseinrichtungen, Krankenhäuser und Diagnosezentren, Pharma- und Biotechnologieunternehmen, sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen. Der Bericht bietet Marktgrößen- und Prognosewerte in USD Millionen für die oben genannten Segmente.

| Systeme | Gelelektrophoreseanlagen |

| Kapillarelektrophoreseanlagen | |

| Mikrofluidische Elektrophoreseanlagen | |

| Reagenzien und Verbrauchsmaterialien | Gele und Puffer |

| Farbstoffe und Färbemittel | |

| Membranen und Blotting-Medien | |

| Molekulargewichtsstandards und -leitern | |

| Software- und Bildgebungslösungen | Geldokumentations- und Analysesoftware |

| Datenanalyseplattformen für Kapillarelektrophorese | |

| KI-gesteuerte Automatisierungssuiten |

| Genomik (DNA/RNA-Analyse) |

| Proteomik (Proteincharakterisierung) |

| Klinische Diagnostik |

| Qualitätskontrolle und Prozessvalidierung |

| Probenvorbereitung und Beladung |

| Trennung und Fraktionierung |

| Visualisierung, Bildgebung und Datenanalyse |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser und Diagnosezentren |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Systeme | Gelelektrophoreseanlagen |

| Kapillarelektrophoreseanlagen | ||

| Mikrofluidische Elektrophoreseanlagen | ||

| Reagenzien und Verbrauchsmaterialien | Gele und Puffer | |

| Farbstoffe und Färbemittel | ||

| Membranen und Blotting-Medien | ||

| Molekulargewichtsstandards und -leitern | ||

| Software- und Bildgebungslösungen | Geldokumentations- und Analysesoftware | |

| Datenanalyseplattformen für Kapillarelektrophorese | ||

| KI-gesteuerte Automatisierungssuiten | ||

| Nach Anwendung | Genomik (DNA/RNA-Analyse) | |

| Proteomik (Proteincharakterisierung) | ||

| Klinische Diagnostik | ||

| Qualitätskontrolle und Prozessvalidierung | ||

| Nach Workflow-Stufe | Probenvorbereitung und Beladung | |

| Trennung und Fraktionierung | ||

| Visualisierung, Bildgebung und Datenanalyse | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Krankenhäuser und Diagnosezentren | ||

| Pharma- und Biotechnologieunternehmen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Elektrophoresegeräte und -zubehör heute und wie schnell wächst er?

Der Umsatz erreicht im Jahr 2026 USD 2,33 Milliarden und soll bis 2031 auf USD 2,94 Milliarden steigen, was einer CAGR von 4,79 % entspricht.

Welche Produktkategorie generiert für Anbieter den vorhersehbarsten Umsatzstrom?

Reagenzien und Verbrauchsmaterialien halten einen Anteil von 46,02 %, da Gele, Puffer und Farbstoffe Einwegartikel sind, die Labore ständig ersetzen müssen.

Welche Anwendung wächst am schnellsten?

Klinische Diagnostik zeigt mit einer CAGR von 6,68 % bis 2031 die stärkste Dynamik, angetrieben durch die regulatorische Akzeptanz von Kapillarmethoden für Protein- und Biomarker-Assays.

Warum verzeichnet Asien-Pazifik die höchste regionale Wachstumsrate?

Staatliche Ausgaben für Laborinfrastruktur und molekularbiologische Ausbildung treiben Gerätekäufe an und heben die Region auf eine CAGR von 5,39 %.

Welche konkurrierende Technologie stellt die größte Bedrohung dar?

Flüssigchromatographie-Massenspektrometrie fordert die Elektrophorese heraus, indem sie niedrigere Nachweisgrenzen und eine zunehmende Automatisierung zu ähnlichen Preispunkten bietet.

Wie verändert Automatisierung die Akzeptanztrends?

Integrierte Systeme kombinieren robotische Probenbeladung mit KI-Bildanalyse, reduzieren den Bedieneingriff um 60 % und beschleunigen Chargenfreigabeentscheidungen.

Seite zuletzt aktualisiert am: