Marktgröße und Marktanteil für Rehabilitationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

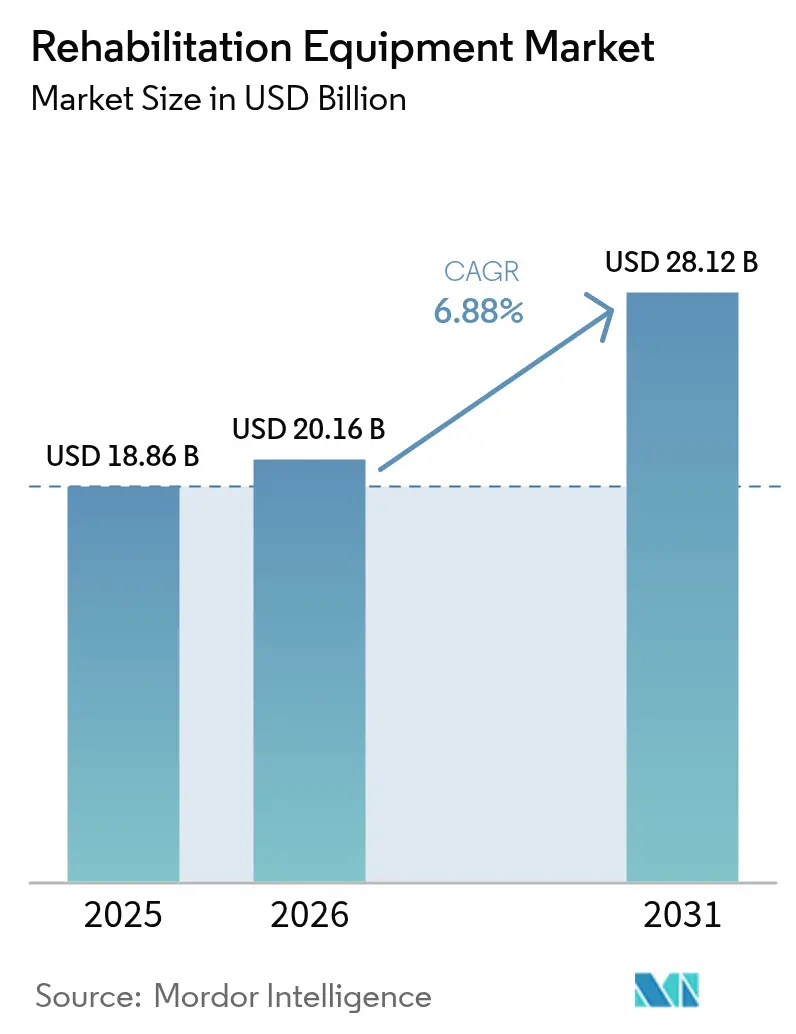

| Marktgröße (2026) | 20.16 Milliarden US-Dollar |

| Marktgröße (2031) | 28.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

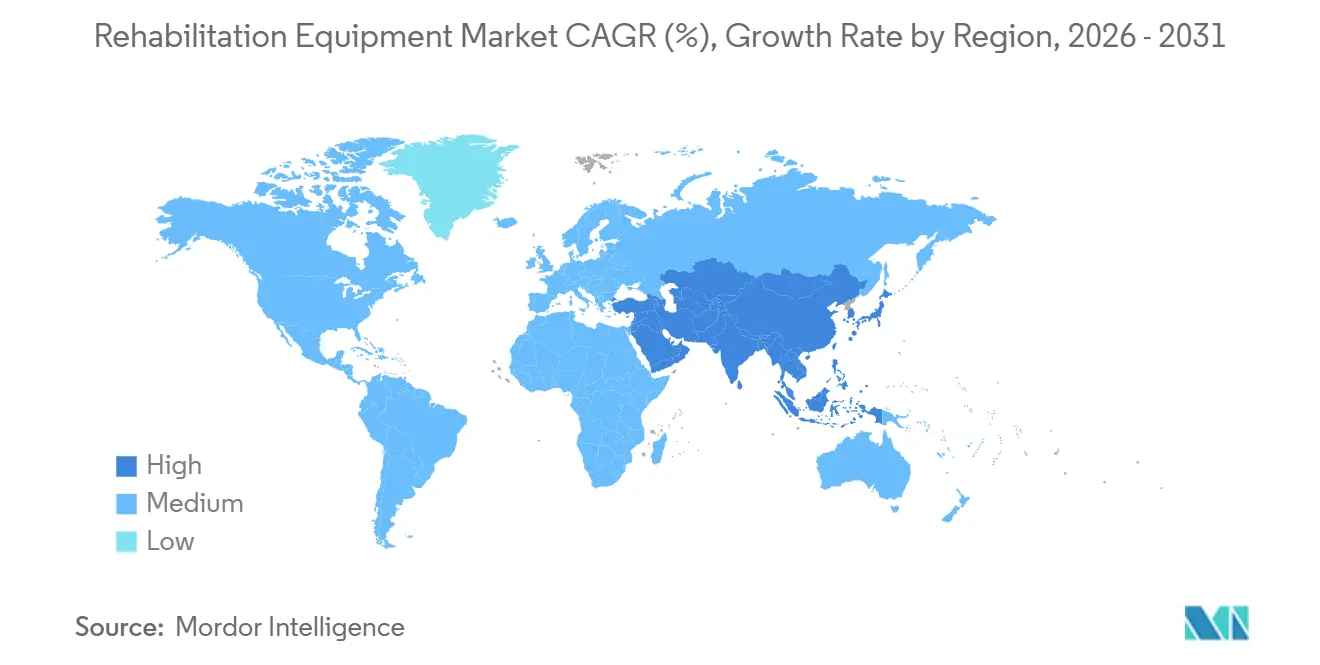

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rehabilitationsgeräte von Mordor Intelligence

Die Marktgröße für Rehabilitationsgeräte wuchs im Jahr 2025 auf 18,86 Milliarden USD, wird für 2026 auf 20,16 Milliarden USD geschätzt und soll bis 2031 auf 28,12 Milliarden USD anwachsen, was einer CAGR von 6,88 % zwischen 2026 und 2031 entspricht. Die zunehmende Verbreitung chronischer Krankheiten, die rasche Alterung der Bevölkerung und Vergütungsreformen, die Verbesserungen bei funktionellen Ergebnissen belohnen, verlagern die Nachfrage von sperrigen, einrichtungsgebundenen Geräten hin zu vernetzten, tragbaren Lösungen. Gleichzeitig fragmentieren ambulante Operationszentren, Krankenhaus-zu-Hause-Programme und Fernüberwachungscodes den traditionellen Versorgungspfad und erhöhen den Bedarf an Geräten, die in verschiedenen Umgebungen funktionieren. Robotik, künstliche Intelligenz, virtuelle Realität und Sensorminiaturisierung definieren die Produktdesignprioritäten neu und lenken Kapital in Richtung Plattformen, die verwertbare Daten für Kliniker und Kostenträger generieren. Die Wettbewerbsgrenzen verschwimmen, da Unterhaltungselektronikunternehmen Gesundheitssensoren in Mobilitätshilfen integrieren, während etablierte Anbieter langlebiger medizinischer Geräte ihre digitalen Fähigkeiten durch Übernahmen und Partnerschaften stärken. Die Kapitalbudgets bleiben eng, aber Leasing, Pay-per-Session und Erstattungserweiterungen für fortschrittliche Geräte beginnen, die Adoptionshürden in Praxen mit hohem Volumen zu senken.

Wichtigste Erkenntnisse des Berichts

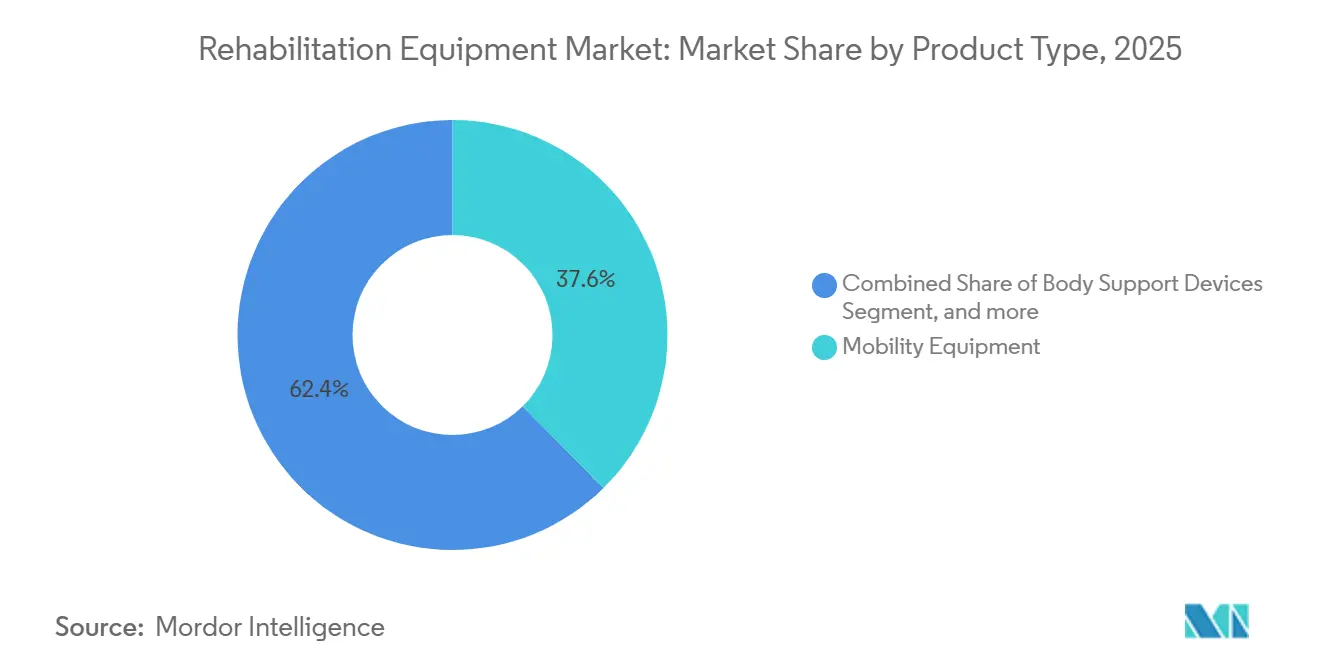

- Nach Produkttyp führten Mobilitätsgeräte mit einem Marktanteil von 37,55 % im Markt für Rehabilitationsgeräte im Jahr 2025, während robotische und intelligente Systeme voraussichtlich bis 2031 mit einer CAGR von 12,85 % wachsen werden.

- Nach Anwendung entfiel auf die Physiotherapie im Jahr 2025 ein Anteil von 50,53 % am Markt für Rehabilitationsgeräte, während die Neuro-Rehabilitation bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen wird.

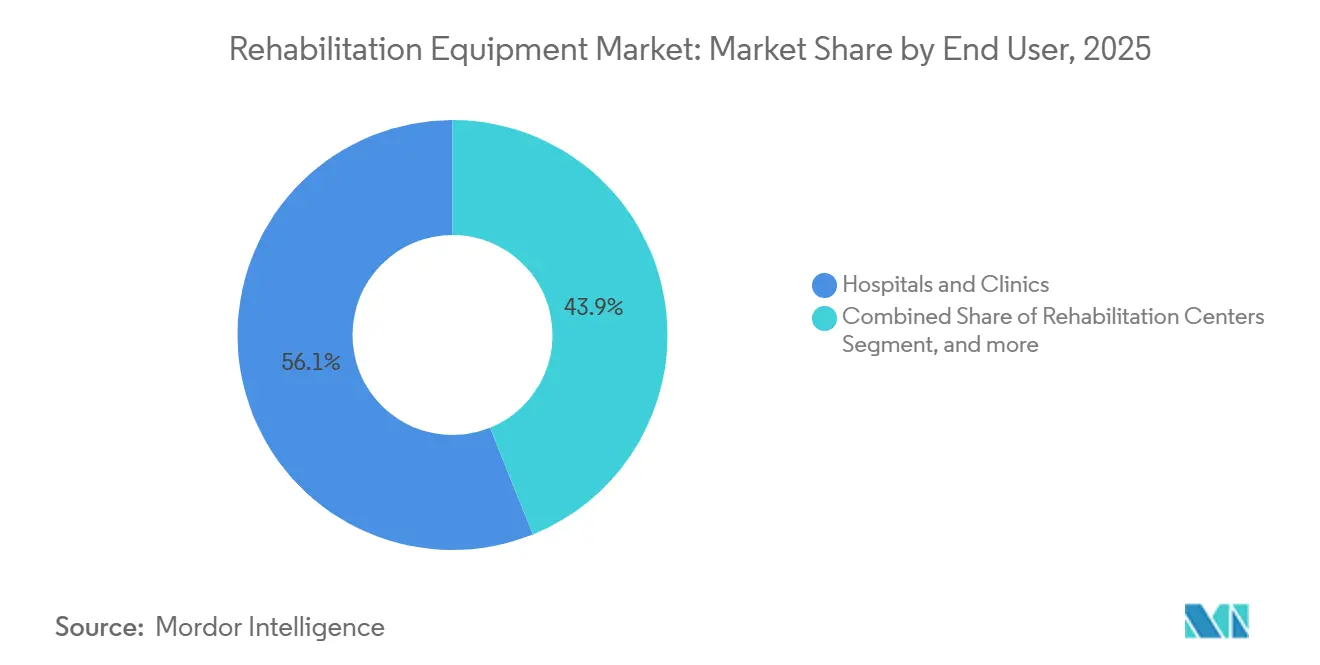

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,15 % am Markt für Rehabilitationsgeräte, wobei häusliche Pflegeumgebungen die höchste prognostizierte CAGR von 11,82 % im Zeitraum 2026–2031 verzeichneten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,52 % am Markt für Rehabilitationsgeräte, obwohl Asien-Pazifik mit einer CAGR von 9,12 % bis 2031 die stärkste Dynamik zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rehabilitationsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der Nachfrage nach post-akuter und chronischer Krankheitsrehabilitation | +1.8% | Global, am stärksten in Nordamerika, Europa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von KI-gestützten und robotischen Exoskelett-Geräten | +2.1% | Nordamerika, Europäische Union, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau häuslicher Tele-Rehabilitations-Ökosysteme | +1.5% | Nordamerika, Westeuropa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Anstieg ambulanter Operationszentren treibt die Nachfrage nach tragbaren Geräten an | +1.2% | Vereinigte Staaten, Kanada, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Integration von virtueller Realität und gamifizierter Therapie zur Steigerung der Therapietreue | +0.9% | Vereinigte Staaten, Japan, Deutschland, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Nachfrage nach post-akuter und chronischer Krankheitsrehabilitation

Krankenhäuser entlassen Patienten früher und verlagern die Genesungsarbeit auf Pflegeheime, ambulante Kliniken und das häusliche Umfeld. Schlaganfall bleibt ein zentrales Problem der öffentlichen Gesundheit, mit rund 795.000 jährlichen Ereignissen allein in den Vereinigten Staaten, von denen jedes monatelange intensive Therapie erfordert[1]Amerikanische Herzvereinigung, "Schlaganfall-Fakten," heart.org. Orthopädische Fälle erhöhen das Volumen, da Hüft- und Knieersatzoperationen bei älteren Erwachsenen in entwickelten Märkten zunehmen. Diabetes, COPD und Herzinsuffizienz sorgen für eine stetige Nachfrage, da überwachte Bewegung und Aufklärung die Sterblichkeit um bis zu 30 % senken[2]Journal of the American College of Cardiology, "Kardiale Rehabilitation und Sterblichkeitsreduktion bei Herzinsuffizienz," jacc.org. Wertbasierte Vergütungsmodelle belohnen weniger Wiederaufnahmen und veranlassen Anbieter, Geräte einzusetzen, die Mobilitätsgewinne beschleunigen und Fortschritte messen. Zusammen treiben diese Faktoren den Markt für Rehabilitationsgeräte in Richtung datenreicher Geräte, die verbesserte Ergebnisse nachweisen.

Zunehmende Einführung von KI-gestützten und robotischen Exoskelett-Geräten

FDA-Zulassungen und neue Abrechnungscodes verlagern Exoskelette von Forschungslabors in Kliniken. Ekso NR erhielt 2024 die US-Zulassung und ermöglicht datengestützte Gangtherapie, die die Gewichtsbelastungssymmetrie verbessert[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k) Datenbank für Voranmeldungen vor der Markteinführung," fda.gov. Lifeward meldete einen Anstieg der Krankenhausnutzung für ReStore um 40 %, nachdem Medicare einen dedizierten G-Code eingeführt hatte, der bis zu 150 USD pro Sitzung erstattet[4]Lifeward, Inc., "Formular 10-K 2024," sec.gov. Japan weitete 2025 die Pflegeversicherung aus, um Exoskelett-Vermietungen zu subventionieren und Pflegekräfteverletzungen zu reduzieren. KI-Algorithmen passen den Widerstand nun in Echtzeit an, verlängern Therapiesitzungen und verringern die Ermüdung der Therapeuten. Da Batterien kleiner werden und die Komponentenpreise sinken, beginnen kleine Zentren und sogar ausgewählte häusliche Programme, Einheiten zu leasen, was die Reichweite des Marktes für Rehabilitationsgeräte erweitert.

Ausbau häuslicher Tele-Rehabilitations-Ökosysteme

Codes für die Fernpatientenüberwachung, die vom CMS im Jahr 2024 erweitert wurden, ermöglichen es vernetzten Geräten, Bewegungsumfang-, Compliance- und Schmerzdaten direkt an Therapeuten zu übermitteln. Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass Nutzer vernetzter Geräte eine Übungsadhärenz von 85 % erzielten, verglichen mit 60 % bei Standardprogrammen, und 15 % höhere funktionelle Gewinne verzeichneten. Medicare Advantage-Pläne skalieren Krankenhaus-zu-Hause-Leistungen und bündeln Rehabilitationsgeräte in Pflegepakete, um die Nutzung von Pflegeheimen zu reduzieren. Diese Trends steigern die Nachfrage nach sensorbasierten Bändern, Pedaltrainern und leichten Gehwagen und festigen den Markt für Rehabilitationsgeräte in Wohnzimmern und ländlichen Gemeinden.

Anstieg ambulanter Operationszentren treibt die Nachfrage nach tragbaren Geräten an

Das Eingriffvolumen in ambulanten Operationszentren in den Vereinigten Staaten stieg 2025 um 8 %, wobei Gelenkersatzoperationen die am schnellsten wachsende Kategorie darstellten. Patienten verlassen die Einrichtung noch am selben Tag und benötigen Geräte innerhalb von 24 Stunden, was einen Premiumwert für leichte Gehwagen, kontinuierliche passive Bewegungsmaschinen und batteriebetriebene Elektrotherapieeinheiten schafft. Die deutschen gesetzlichen Krankenversicherungen erstatten nun tragbare NMES-Geräte unmittelbar nach orthopädischen Operationen und verknüpfen frühe Muskelaktivierung mit niedrigeren Invaliditätsansprüchen. Schnelle Rückkopplungsschleifen zwischen Patienten und Lieferanten verkürzen die Produktiterationszyklen und lenken mehr Innovation in benutzerfreundliche Formfaktoren, die den Markt für Rehabilitationsgeräte stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (`) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten für fortschrittliche robotische Systeme | -1.3% | Global, am stärksten in Schwellenmärkten und kleinen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattung für häusliche und digitale Therapien | -0.9% | Vereinigte Staaten, Europa, Lateinamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkenntnisse von Therapeuten für die multidisziplinäre Technologieintegration | -0.7% | Ländliches Nordamerika, Osteuropa, sich entwickelnder Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und eingeschränkter Zugang in ländlichen und einkommensschwachen Gebieten | -0.6% | Subsahara-Afrika, Südasien, abgelegenes Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten für fortschrittliche robotische Systeme

Anschaffungspreise von 75.000–150.000 USD zuzüglich jährlicher Servicegebühren von 10–15 % stellen Krankenhäuser vor Herausforderungen, die mit knappen Betriebsmargen kämpfen. Eine Umfrage der Amerikanischen Krankenhausvereinigung aus dem Jahr 2024 ergab, dass 62 % der US-amerikanischen Einrichtungen Kapitalinvestitionen aufgrund höherer Zinsaufwendungen verzögerten. Kleinere Zentren behandeln selten die 15–20 wöchentlichen Patienten, die erforderlich sind, um innerhalb von fünf Jahren die Gewinnschwelle zu erreichen. Importzölle und schwache Servicenetzwerke erhöhen die Kosten in Schwellenmärkten weiter. Leasing verlagert Ausgaben in Betriebsbudgets, erfordert aber dennoch Nutzungsgarantien, was das kurzfristige Wachstum im Markt für Rehabilitationsgeräte dämpft.

Fragmentierte Erstattung für häusliche und digitale Therapien

Nur 38 % der US-amerikanischen Privatversicherungspläne deckten 2025 app-basierte Therapie oder vernetzte Geräte ab. Europa variiert: Deutschland erstattet zugelassene DiGA-Apps, während das Vereinigte Königreich die meisten Geräte auf Krankenhausentlassungspfade beschränkt. Die Navigation durch Dutzende von kostenträgerspezifischen Codes verlangsamt Markteinführungen und erhöht den Verwaltungsaufwand. Eigenkosten schrecken einkommensschwächere Patienten ab und lassen Teile des Marktes für Rehabilitationsgeräte trotz technologischer Bereitschaft ungenutzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotische Systeme überholen traditionelle Hilfsmittel

Robotische und intelligente Systeme sollen bis 2031 mit einer CAGR von 12,85 % wachsen, was fast dem Doppelten des Gesamtmarktes für Rehabilitationsgeräte entspricht. Mobilitätsgeräte behielten 2025 einen Anteil von 37,55 %, was die dauerhafte Nachfrage nach manuellen und motorisierten Rollstühlen unterstreicht. Manuelle Rollstühle bleiben Volumenführer für kurzfristige Bedürfnisse, während motorisierte Varianten an Boden gewinnen, da Versicherer nun fortschrittliche Sitzsysteme finanzieren, die Druckgeschwüre verhindern. Hilfsmittel für das tägliche Leben wie intelligente Betten mit Gewichtssensoren warnen Pflegekräfte vor unbeaufsichtigten Ausstiegen, senken das Sturzrisiko und verlängern das selbstständige Leben. Trainingsgeräte entwickeln sich zu vernetzten Plattformen, die Bewegung gamifizieren und Adhärenzmetriken an Therapeuten übermitteln.

Robotische Exoskelette, Gangtrainer und Roboter für die obere Extremität gewinnen an Dynamik. Eine Meta-Analyse aus dem Jahr 2025 verzeichnete eine um 18 % höhere motorische Erholung bei Schlaganfallpatienten, die robotergestützte Therapie erhielten, im Vergleich zu entsprechenden konventionellen Dosen. Da klinische Evidenz zunimmt, öffnen Kostenträger dedizierte Abrechnungscodes und positionieren die Robotik so, dass sie bis 2031 einen wachsenden Anteil am Markt für Rehabilitationsgeräte gewinnt. Traditionelle Anbieter reagieren durch Joint Ventures und Übernahmen, die darauf abzielen, KI-Module in Rollstühle, Hebevorrichtungen und Betten zu integrieren, was eine Ära signalisiert, in der die Benutzerfreundlichkeit von Software mit der mechanischen Haltbarkeit konkurriert.

Nach Anwendung: Neuro-Rehabilitation gewinnt an Dynamik

Die Physiotherapie entfiel 2025 auf 50,53 % des Marktes für Rehabilitationsgeräte, was ihren breiten Anwendungsbereich bei muskuloskelettalen Verletzungen und chronischen Schmerzen widerspiegelt. Die Geräte reichen von Widerstandsbändern bis hin zu isokinetischen Dynamometern und werden gut erstattet. Die Neuro-Rehabilitation wächst mit einer CAGR von 10,75 %, angetrieben durch steigende Schlaganfallüberlebensraten und Protokolle für traumatische Hirnverletzungen, die eingeschränkte Bewegungstherapie und Gehirn-Computer-Schnittstellen anwenden.

Neue Hirnstimulationsgeräte, die 2025 von der FDA zugelassen wurden, erweitern die Werkzeugkästen der Therapeuten, während die NIH im selben Jahr 120 Millionen USD für Neuro-Technologie-Forschung und -Entwicklung bereitstellte. Die Segmente Ergotherapie und geriatrische Rehabilitation verzeichnen inkrementelles Wachstum durch adaptive Geräte und Sturzpräventionssysteme für alternde Bevölkerungen. Die kardiopulmonale Rehabilitation nutzt Laufbänder und Atemtrainer, um Wiederaufnahmen zu reduzieren, wobei eine um 25 % niedrigere Fünf-Jahres-Sterblichkeit bei Programmabsolventen dokumentiert wurde. Die Diversifizierung klinischer Evidenz festigt multidisziplinäre Geräteportfolios und erweitert den Markt für Rehabilitationsgeräte über die Kernphysiotherapie hinaus.

Nach Endnutzer: Häusliche Pflegeumgebungen beschleunigen sich

Krankenhäuser und Kliniken hielten 2025 einen Anteil von 56,15 % am Markt für Rehabilitationsgeräte, gestützt durch kapitalintensive Geräte wie Hydrotherapiebecken und robotische Gangtrainer, die einen hohen Durchsatz ermöglichen. Dennoch entwickeln sich häusliche Pflegeumgebungen mit einer CAGR von 11,82 %, angetrieben durch Krankenhaus-zu-Hause-Ausnahmeregelungen und direkten E-Commerce an Verbraucher. Tragbarer Ultraschall, tragbare Gangsensoren und tabletbasierte Übungsspiele werden nun direkt in Wohnzimmer geliefert, wo Therapeuten die Compliance über Cloud-Dashboards überwachen.

Ambulante Operationszentren verstärken diesen Wandel, indem sie orthopädische Patienten noch am selben Tag entlassen und leichte Gehwagen sowie Elektrotherapieeinheiten verschreiben, die ankommen, bevor die Anästhesie nachlässt. Rehabilitationszentren behalten ihre Relevanz, indem sie multidisziplinäre Dienste unter einem Dach bündeln, aber ihre Gerätewahl spiegelt zunehmend häusliche Pflegeprioritäten wie drahtlose Konnektivität und app-basiertes Coaching wider. Zusammengenommen verteilen diese Trends das Wachstum des Marktes für Rehabilitationsgeräte auf verschiedene Umgebungen und verringern die Abhängigkeit von einem einzigen Kanal.

Geografische Analyse

Nordamerika bewahrte 2025 einen Marktanteil von 42,52 % am Markt für Rehabilitationsgeräte, angeführt von den Vereinigten Staaten, wo die Einschreibung in Medicare Advantage 31 Millionen erreichte und gebündelte Rehabilitationsleistungen die Einführung von motorisierten Rollstühlen und vernetzten Trainingsgeräten fördern. Kanadas Provinzformulare finanzieren Mobilitätshilfen, während seine Tele-Rehabilitationspilotprojekte Therapeutenlücken in ländlichen Gebieten überbrücken. Eine wettbewerbsfähige Mischung aus etablierten Anbietern und Robotik-Start-ups operiert über Krankenhaus-GPO-Verträge, häusliche Pflegedienste und direkten Webverkauf.

Europa weist unterschiedliche Erstattungsklimata auf. Deutschland aktualisierte sein Hilfsmittelverzeichnis 2024, um Exoskelette einzuschließen und eine gesetzliche Kostenübernahme zu ermöglichen, wenn der Nachweis erbracht wird, dass sie die konventionelle Therapie übertreffen. Das Vereinigte Königreich kämpft mit Budgetobergrenzen und bevorzugt kostengünstigere vernetzte Trainingsgeräte für kommunale Rehabilitationsteams. Frankreich deckt je nach Schweregrad bis zu 100 % der Gerätekosten ab und stimuliert die Nachfrage nach intelligenten Betten und adaptiven Badezimmern. Spanien und Italien erleben, dass private Zentren VR-Therapien vor der öffentlichen Einführung anbieten. Die strengen Bewertungsregeln der Medizinprodukteverordnung fördern die Konsolidierung und drängen kleine Hersteller zu Partnerschaften.

Asien-Pazifik führt beim Wachstum mit einer CAGR von 9,12 %. Chinas Plan, bis 2030 10.000 Rehabilitationskrankenhäuser zu eröffnen, subventioniert 50–70 % der qualifizierenden Gerätekäufe. Japans Pflegereformen von 2025 erhöhen die Zahlungen für robotische Hebevorrichtungen, um die Belastung der Pflegekräfte zu mindern. Indiens Produktionsgebundenes Anreizprogramm unterstützt die heimische Fertigung, obwohl der Markt weiterhin importierte Mittelklassegeräte bevorzugt. Australien und Südkorea nutzen die hohe Breitbandpenetration für den Einsatz von Tele-Rehabilitation, während der Nahe Osten, Afrika und Südamerika durch Medizintourismus und die Expansion privater Krankenhäuser stetig voranschreiten. In allen Regionen werden lokalisierte Fertigungsanreize und Investitionen in die digitale Gesundheit die Nachfragemuster im Markt für Rehabilitationsgeräte weiter diversifizieren.

Regulatorisches Umfeld

Hersteller von Rehabilitationsgeräten unterliegen Qualitätsmanagementsystemen und Marktzulassungsrahmen für Medizinprodukte, die sich auf die Zeit bis zur Marktreife und die Lebenszykluskosten auswirken. In den Vereinigten Staaten reguliert die FDA Medizinprodukte durch Betriebsregistrierung und -listung, Kennzeichnung sowie Marktzulassungswege wie 510(k), PMA und IDE, zusätzlich zu Anforderungen nach Markteinführung wie dem Medical Device Reporting (MDR). Eine bemerkenswerte Compliance-Änderung ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft tritt und ISO 13485:2016 in den FDA-Qualitätssystemrahmen integriert, wodurch die Bedeutung harmonisierter QMS-Dokumentation für globale Zulieferer, die in den US-Markt verkaufen, zunimmt.

In Europa erlegt die Verordnung (EU) 2017/745 (MDR) weiterhin strenge Anforderungen an klinische Nachweise und Konformitätsbewertungen auf, wobei die Kapazität benannter Stellen und Dokumentationsanforderungen die Reihenfolge der Markteinführung bei Geräten mit höherem Risiko, einschließlich fortschrittlicher robotischer und intelligenter Systeme, beeinflussen. Regulatorische Aktualisierungen durch delegierte Rechtsakte und Durchführungsrechtsakte fügen Herstellern zusätzliche Schritte hinzu, einschließlich der Delegierten Verordnung (EU) 2026/1451 der Kommission (20. März 2026), die die MDR ändert, indem sie die Liste der implantierbaren Geräte und Klasse-III-Geräte aktualisiert, die von der Pflicht zur Durchführung klinischer Prüfungen ausgenommen sind. Neben der Regulierung bleibt das Engagement zu Zöllen und der Einfuhrbehandlung von Medizinprodukten und zugehörigen Komponenten über Branchenverbände wie die American Orthotic & Prosthetic Association (AOPA) und die American Hospital Association (AHA) aktiv, was die Beschaffung beeinflussen kann, wenn Handelsmaßnahmen die Kosten und Verfügbarkeit von Vorprodukten verändern.

Wettbewerbslandschaft

Der Markt für Rehabilitationsgeräte ist mäßig fragmentiert. Invacare, Permobil und Sunrise Medical halten gemeinsam eine beherrschende Stellung bei manuellen und motorisierten Rollstühlen, gestützt durch landesweiten Service und dauerhaften Ruf. Arjo und Baxter nutzen ihre Präsenz in der Intensivpflege, um Patientenhebevorrichtungen und intelligente Betten im Rahmen von Bündelverträgen zu verkaufen. Robotikspezialisten wie Ekso Bionics und Lifeward sicherten sich 2024–2025 FDA-Zulassungen und können damit Neuro-Rehabilitationseinheiten ansprechen, die bereit sind, über 100.000 USD pro System zu investieren. Eksos Patent aus dem Jahr 2025 für KI-Ganganalyse, die den Widerstand auf Basis von Elektromyografiesignalen anpasst, unterstreicht einen Wandel von der Hardware-Exklusivität zur Software-Verteidigungsfähigkeit.

Unterhaltungselektronikriesen wie Samsung und Xiaomi üben Druck aus, indem sie Sturzerkennung und Vitalzeichenüberwachung in Gehhilfen und Badezimmerstützen integrieren. Die Sicherheitsstandards ISO 13482 und IEC 60601-1 erhöhen die Compliance-Kosten und begünstigen Unternehmen mit etablierten Regulierungsteams. Strategische Allianzen nehmen zu und verbinden Gerätehersteller mit Gesundheits-IT-Anbietern, um Rehabilitationsdaten in elektronische Patientenakten einzuspeisen und damit Anbieter-Workflows zu binden. Mit Blick auf die Zukunft riskieren Anbieter ohne digitale Ökosysteme Marktanteilsverluste, da der Markt für Rehabilitationsgeräte ergebnisverifizierte, datengesteuerte Plattformen belohnt.

Marktführer im Bereich Rehabilitationsgeräte

Medline Industries, Inc

Drive DeVilbiss Healthcare

Invacare Corporation

Permobil

Sunrise Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der deutlichste Freiraum entsteht dort, wo sich die Rehabilitation über Versorgungsumgebungen hinweg verschiebt und wo Geräte als datengenerierende Plattformen fungieren, die sich in Workflows der Fernversorgung integrieren lassen. In den Vereinigten Staaten unterstützen die Erweiterung der CMS-Codes für Remote Patient Monitoring (2024) und das Interesse der Kostenträger an objektiven Adhärenz- und Fortschrittskennzahlen die Nachfrage nach vernetzten Trainingsgeräten, sensorisierten Mobilitätshilfen und Systemen, die funktionelle Ergebnisse über Einrichtungen hinaus dokumentieren können. Der Berichtskontext weist zudem auf einen Adoptionskeil für fortschrittliche Gang- und Neurorehabilitationslösungen hin, unterstützt durch sich ändernde Erstattungsmechanismen, einschließlich der sitzungsbasierten Medicare-Kodierung für exoskelettunterstützte Therapie.

Innovations- und angebotsseitige Programme konvergieren zudem auf intelligente Sensorik, neuronale Interaktion und Intentionserkennung. China hat über mehrere Regierungsbehörden einen Dreijahres-Aktionsplan (2026-2028) zur Modernisierung der Branche für Rehabilitationshilfsmittel erlassen, was Chancen für Zulieferer verstärkt, die die Fertigung lokalisieren und intelligente Sensorik in Mobilitäts- und Robotikplattformen integrieren können. Aktivitäten bei Pilotimplementierungen zeigen frühe Skalierungsansätze, einschließlich des Einsatzes von FREE-Walk-Exoskeletten in Taiwan durch die Zusammenarbeit von Onyx Healthcare, Intel und FREE Bionics, während von Fachgutachtern begutachtete klinische Fortschritte, wie multisensorische digitale Rehabilitationsplattformen und virtuelle Verbindungsrahmen für die Interaktion zwischen Therapeut und Exoskelett, Beschaffungsentscheidungen unterstützen können, wenn sie sich in zugelassene, wartbare Produktangebote übersetzen.

Aktuelle Branchenentwicklungen

- Februar 2026: Invacare Europe und Asia-Pacific wurden mit der Direct Healthcare Group zu DHCare zusammengeführt, nachdem Rhône die Übernahme abgeschlossen hatte. Der Zusammenschluss erweitert eine skalierte Zulieferbasis über Mobilitäts- und Pflegekategorien mit eingeschränkter Beweglichkeit hinweg und vergrößert die Reichweite von Vertrieb und Wartung über zentrale Rehabilitationskanäle.

- Oktober 2025: Kingswood Capital Management schloss eine endgültige Vereinbarung zur Übernahme von Drive DeVilbiss Healthcare von CD&R. Die Transaktion unterstreicht die anhaltende Konsolidierung bei essenziellen Medizinprodukten und kann die Kapitalallokation für Produktentwicklung, Fertigungsstandorte und Markteinführungsfokus bei rehabilitationsbezogenen langlebigen Geräten neu gestalten.

- November 2024: Invacare Holdings Corporation und MIGA Holdings LLC gaben die Übernahme des Nordamerikageschäfts von Invacare durch MIGA bekannt. Die Veräußerung reorganisierte die Wettbewerbspositionierung im nordamerikanischen Mobilitäts- und Rehabilitationsgerätemarkt, mit möglichen Änderungen bei Markenverwaltung, Vertriebsprioritäten und Kundenvertragsgestaltung in den Segmenten häusliche Pflege und Einrichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Rehabilitationsgeräte den Verkauf von Geräten, die zur Wiederherstellung, Erhaltung oder Verbesserung der funktionellen Fähigkeit von Personen eingesetzt werden, die sich von Verletzungen, Operationen, Behinderungen oder altersbedingtem Abbau erholen, in klinischen und häuslichen Umgebungen.

Ausschlüsse aus dem Geltungsbereich: Diese Marktgrößenbestimmung schließt Rehabilitationsdienstleistungen und Therapiesitzungen aus, und sie schließt zudem allgemeine Fitnessgeräte aus, die nicht primär für die medizinische Rehabilitationsnutzung bestimmt sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Hilfsmittel für das tägliche Leben

- Krankenbetten

- Badezimmer- und Toilettenhilfsgeräte

- Lese-, Schreib- und Computerhilfen

- Sonstige Hilfsmittel für das tägliche Leben

- Mobilitätsgeräte

- Gehhilfen

- Manuelle Rollstühle

- Motorisierte Rollstühle und Mobilitätsscooter

- Trainingsgeräte

- Trainingsgeräte für den Oberkörper

- Trainingsgeräte für den Unterkörper

- Körperstützvorrichtungen

- Patientenhebevorrichtungen

- Medizinische Hebegeschirre

- Robotische und intelligente Rehabilitationssysteme

- Hilfsmittel für das tägliche Leben

- Nach Anwendung

- Physiotherapie

- Ergotherapie

- Neuro-Rehabilitation

- Kardiopulmonale Rehabilitation

- Geriatrische Rehabilitation

- Nach Endnutzer

- Krankenhäuser

- Rehabilitationszentren

- Häusliche Pflegeumgebungen

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der Patienten- und Therapiearbeitslast, die die Gerätenachfrage erzeugt, und prüfte anschließend, wo die Ausgaben in öffentlichen Statistiken als Medizinprodukte erfasst werden. Wir stützten uns auf frei zugängliche Quellen wie die Weltgesundheitsorganisation, die US-CDC, US-Handelsstatistiken des US Census Bureau, OECD-Gesundheitsstatistiken und Quellen wie Eurostat, um Signale zur Bevölkerungsalterung und Gesundheitsversorgung widerzuspiegeln.

Um Produktgrenzen und Preisrichtung zu verankern, überprüften wir Quellen wie US-FDA-Gerätedatenbanken, klinische Publikationen in von Fachgutachtern begutachteten Rehabilitationsfachzeitschriften und öffentliche Ausschreibungsbekanntmachungen, soweit verfügbar. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte über Veränderungen der Versorgungspfade. Einige kostenpflichtige Abonnements wurden in begrenztem Umfang für Unternehmensfinanzdaten, Nachrichten-Screening, Patentrecherchen und Handelsprüfungen auf Sendungsebene verwendet, wenn öffentliche Datenreihen nicht granular genug waren. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Studie zur Erhebung, Validierung und Klärung von Eingangsdaten verwendet.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden genutzt, um den Gerätemix, Austauschzyklen und typische Preisgestaltung nach Kanal – institutionelle Beschaffung versus Käufe der häuslichen Pflege – auf Belastbarkeit zu prüfen. Wir sprachen mit einer breiten Auswahl von Herstellern, Distributoren, Rehabilitationsanbietern und klinischen Stakeholdern über die wichtigsten Regionen hinweg, sodass Annahmen zu Nutzung, Ausschreibungszeitpunkt und Akzeptanz robotischer und intelligenter Systeme angepasst werden konnten, bevor die Gesamtsummen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | APAC: 50% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 38% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung nutzte einen kombinierten Top-down- und Bottom-up-Ansatz, bei dem der Top-down-Aufbau von Rehabilitationsbedarfspools und der Kapazität der Versorgungsumgebungen ausgeht und dies dann anhand beobachteter Beschaffungsmuster und durchschnittlicher Verkaufspreise in Ausgaben je Geräte-Kategorie übersetzt. Wir bestätigten die Gesamtsummen durch selektive Bottom-up-Prüfungen, einschließlich Stichproben von Zulieferumsätzen, Prüfungen von Distributionskanälen und einiger ASP-mal-Volumen-Plausibilitätsaufbauten für stark beachtete Kategorien wie Mobilitätsgeräte und Patientenlifter.

Zu den wichtigsten Modelleingaben zählten das Wachstum der älteren Bevölkerung, Inzidenz und Genesungspfade bei Erkrankungen, die häufig Rehabilitation erfordern, die Aufteilung der Therapie zwischen Krankenhäusern, Rehabilitationszentren und häuslicher Pflege, typische Austauschzyklen für stark genutzte Geräte und die Preisentwicklung für technologiegetriebene Kategorien (zum Beispiel robotische und intelligente Systeme). Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch variablenspezifische Experteneinschätzungen, da Änderungen der Erstattung, die Akzeptanz häuslicher Pflege und Investitionszyklen den kurzfristigen Pfad verändern können, selbst wenn die langfristige Nachfrage stabil bleibt. Wo die Bottom-up-Sichtbarkeit lückenhaft war, wurden Lücken mit konservativen Durchdringungsannahmen behandelt, die an Anbieterzahlen und Nutzung zurückgebunden und anschließend bei Folgegesprächen erneut überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Indikatoren der Gesundheitsinfrastruktur, Handelsströme für relevante Gerätegruppen und die Umsatzrichtung börsennotierter Unternehmen abgeglichen, und wir überprüften zudem alle starken Jahr-zu-Jahr-Schwankungen vor der Freigabe. Bei materieller Abweichung wurden Annahmen erneut geöffnet, und die betreffenden Befragten wurden erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder durch Zeitpunkt, Währung oder einmalige Ausschreibungen bedingt war.

Vor der Veröffentlichung durchläuft das vollständige Modell und seine Kernannahmen mehrstufige Analystenprüfungen, damit Arithmetik, Logik und Geltungsbereich über Regionen und Produktkategorien hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Ereignisse Preisgestaltung, Regulierung oder Versorgungsmuster wesentlich verändern. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Rehabilitationsgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Rehabilitationsgeräte stimmen oft nicht überein, da sich die Abgrenzung des Geltungsbereichs zwischen Studien verschiebt, und die Preis- und Kanalannahmen folgen dann dieser Abgrenzung. Unterschiede zeigen sich auch, wenn ein Herausgeber Umsätze auf Herstellerebene angibt und ein anderer Vertriebsmargen einmischt oder benachbarte Pflegeprodukte einbezieht.

Die größten Ursachen für Abweichungen sind, ob robotische und intelligente Rehabilitationssysteme als Kernrehabilitationsgeräte gezählt werden, ob Hilfsmittel für den täglichen Bedarf als Teil der Rehabilitation oder als allgemeine Hilfsmittelprodukte behandelt werden, und ob die Werte auf dieselben jahresdurchschnittlichen Wechselkurse normalisiert sind. Einige Studien verankern die kurzfristige Größe zudem an einem einzigen Basisjahr und schreiben sie mechanisch fort, während andere Austauschzyklen und Veränderungen im Mix der häuslichen Pflege bei jeder Aktualisierung erneut prüfen, weshalb der Wert von 18,86 Mrd. USD für 2025 an den angegebenen Produktumfang und die jährlichen Aktualisierungsprüfungen von Mordor Intelligence gebunden bleibt.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,86 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 18,29 Mrd. USD (2025) | Verwendet einen anderen Basisjahranker (2024) und kann breitere Typgruppierungen anwenden, was den einbezogenen Mix aus Hilfsmitteln für den täglichen Bedarf und höherpreisigen intelligenten Systemen bei der Umrechnung auf 2025 verändern kann. |

| Branchenforschungsverlag B | 18,49 Mrd. USD (2025) | Die Werte werden auf Ab-Werk-Ebene beschrieben und können damit verbundene, vom Hersteller verkaufte Dienstleistungen sowie bestimmte Produktlinien für Hilfsmittel unterschiedlich behandeln, was die Gesamtsummen verändern kann, selbst wenn dieselben Endnutzungsumgebungen betrachtet werden. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich dadurch, was in den Gerätekorb einbezogen wird und wie die Preisgestaltung ins aktuelle Jahr übertragen wird. Indem die Eingangsdaten auf Bedarfsumgebung, Austauschverhalten und einen klar definierten Produktumfang rückführbar gehalten werden, bleibt unsere Schätzung leichter reproduzierbar und über die Zeit vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Rehabilitationsgeräte bis 2031 sein?

Die Marktgröße für Rehabilitationsgeräte wird bis 2031 voraussichtlich 28,12 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 6,88 % wachsen.

Welches Produktsegment wächst am schnellsten?

Robotische und intelligente Rehabilitationssysteme sollen bis 2031 mit einer CAGR von 12,85 % wachsen, was mehr als dem Doppelten des Gesamtmarkttempos entspricht.

Was treibt die Nachfrage nach Rehabilitationsgeräten im häuslichen Bereich an?

Krankenhaus-zu-Hause-Programme, Medicare Advantage-Leistungen und Fernüberwachungscodes ermöglichen es Patienten, Therapie zu Hause zu erhalten, was das Wachstum von Geräten für die häusliche Pflege auf eine CAGR von 11,82 % anhebt.

Welche Region wird den größten neuen Umsatz generieren?

Asien-Pazifik zeigt die stärkste Dynamik und wächst mit einer CAGR von 9,12 %, begünstigt durch Chinas Ausbau der Altenpflege, Japans Pflegereformen und Indiens Fertigungsanreize.

Wie viel kosten robotische Exoskelette und wer zahlt dafür?

Einheiten werden typischerweise zwischen 75.000 und 150.000 USD gelistet, wobei Leasingoptionen zunehmen; eine Kostenübernahme besteht nun über Medicare G-Codes, Japans Pflegeversicherung und ausgewählte europäische Fonds.

Seite zuletzt aktualisiert am: