Marktgröße und Marktanteil für Atemschutzausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.10 Milliarden US-Dollar |

| Marktgröße (2031) | 18.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

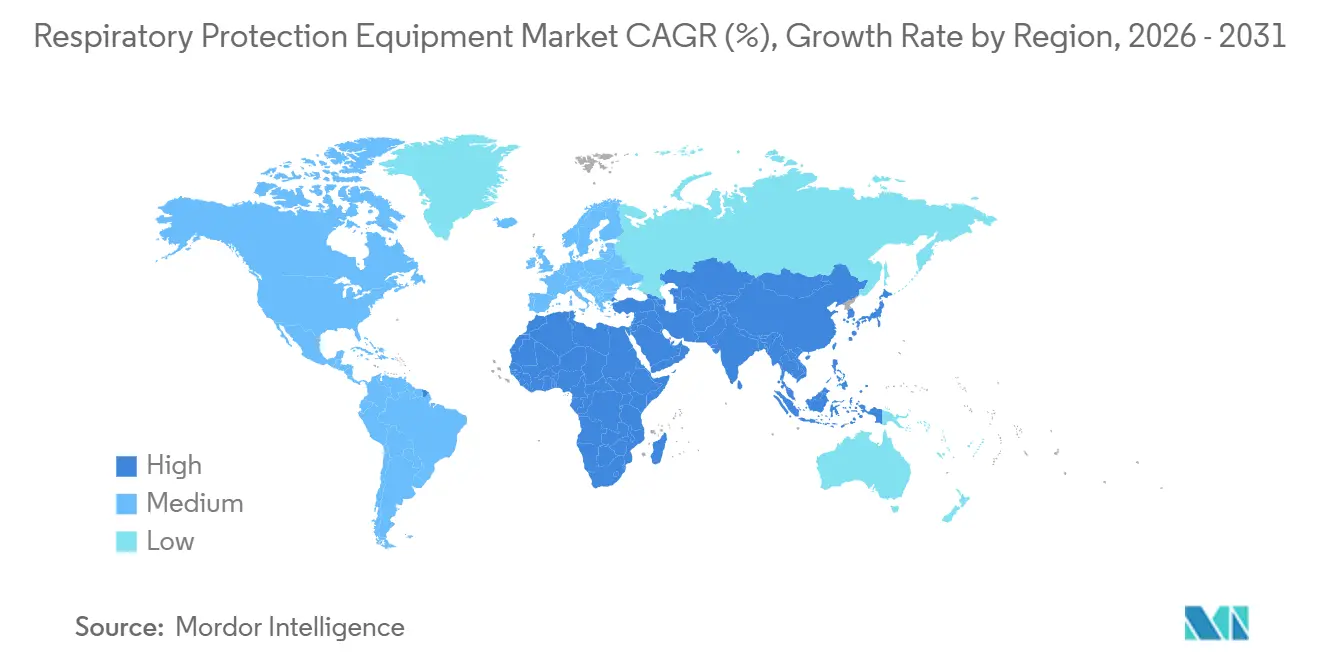

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

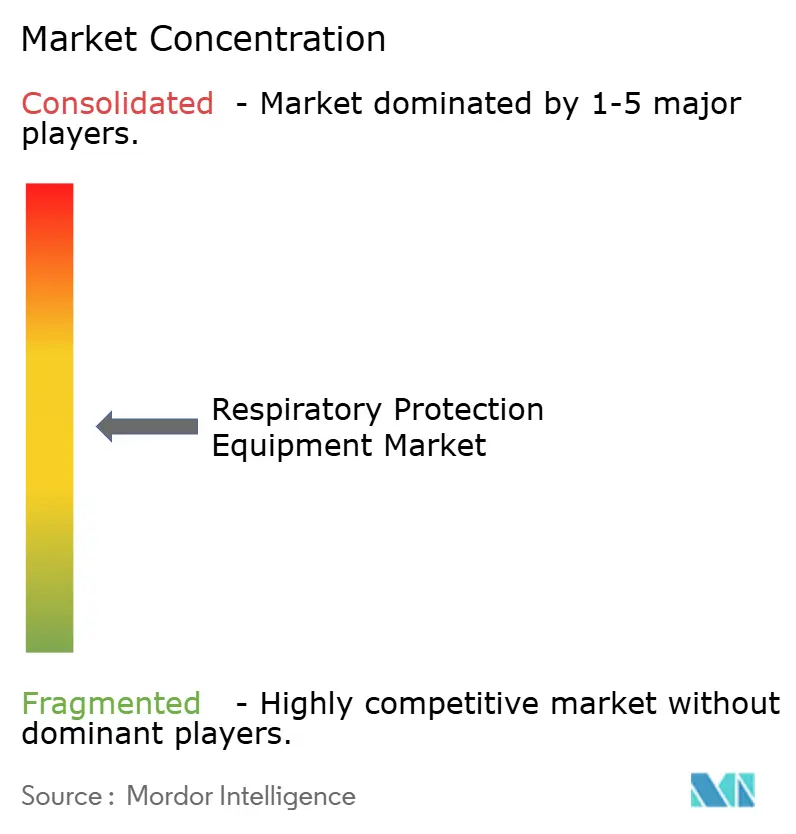

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Atemschutzausrüstung von Mordor Intelligence

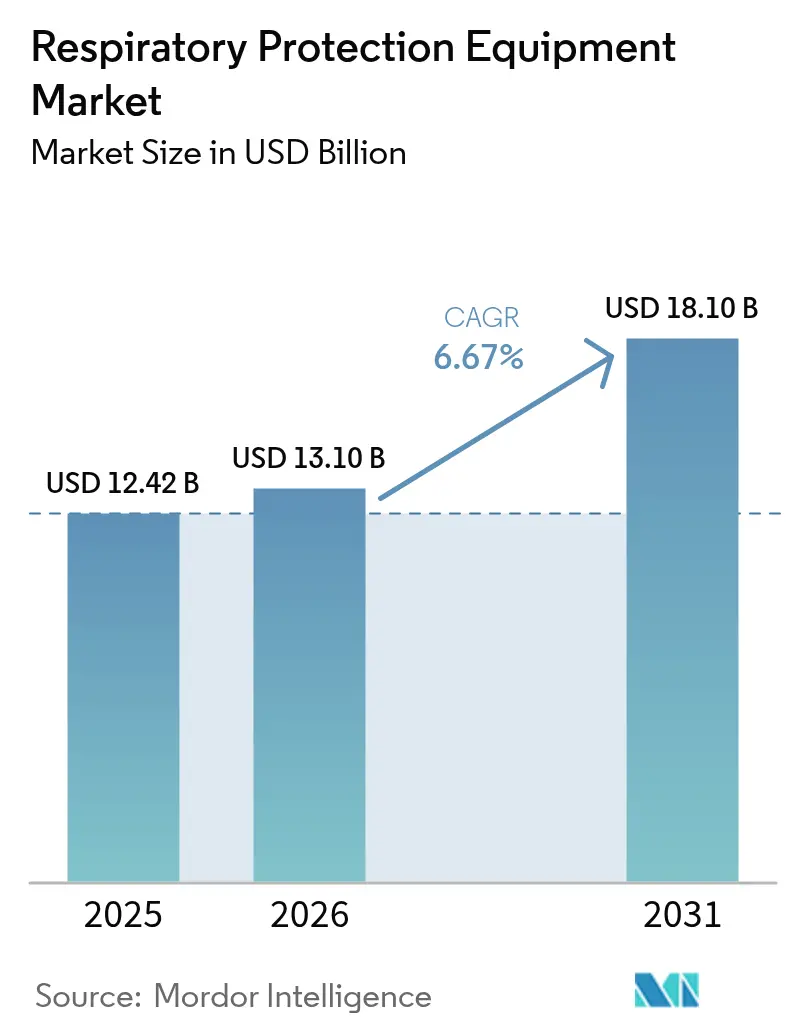

Die Marktgröße für Atemschutzausrüstung wurde 2025 auf USD 12,42 Milliarden geschätzt und soll von USD 13,10 Milliarden im Jahr 2026 auf USD 18,10 Milliarden bis 2031 wachsen, bei einer CAGR von 6,67 % während des Prognosezeitraums (2026–2031).

Die Verschärfung der Grenzwerte für berufliche Exposition in den Bereichen Bauwesen, Bergbau und Gesundheitswesen verlagert die Ausgaben kontinuierlich von einmaligen pandemiebedingten Spitzen hin zu programmatischer Beschaffung. Die regulatorische Vereinfachung in den USA, die medizinische Voruntersuchungen für gängige filtrierende Halbmasken und lose sitzende motorbetriebene luftreinigende Modelle abschafft, verringert den Compliance-Aufwand für kleine Arbeitgeber und sichert das Basisvolumen.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Atemschutz”, US-Arbeitsministerium, osha.gov Bundesweite Programme zur Aufstockung der Notfallkapazitäten haben wiederkehrende Bestellungen gesichert, wobei der Strategische Nationale Vorrat bis Ende 2024 mehr als 350 Millionen N95-Einheiten hält.[2]„Strategischer Nationaler Vorrat”, US-Ministerium für Gesundheit und Soziale Dienste, phe.gov Parallele Vorräte in Kanada und Australien verstärken diesen Trend und sichern vorhersehbare Nachschubzyklen. Gleichzeitig bieten vorgelagerte Öl- und Gasprojekte in Sauergas-Feldern, Notfälle durch Waldbrandrauch und große asiatische Infrastrukturprojekte neue Nachfragekanäle, die die Fabrikauslastung hoch halten, auch wenn COVID-19 abklingt.

Wichtigste Erkenntnisse des Berichts

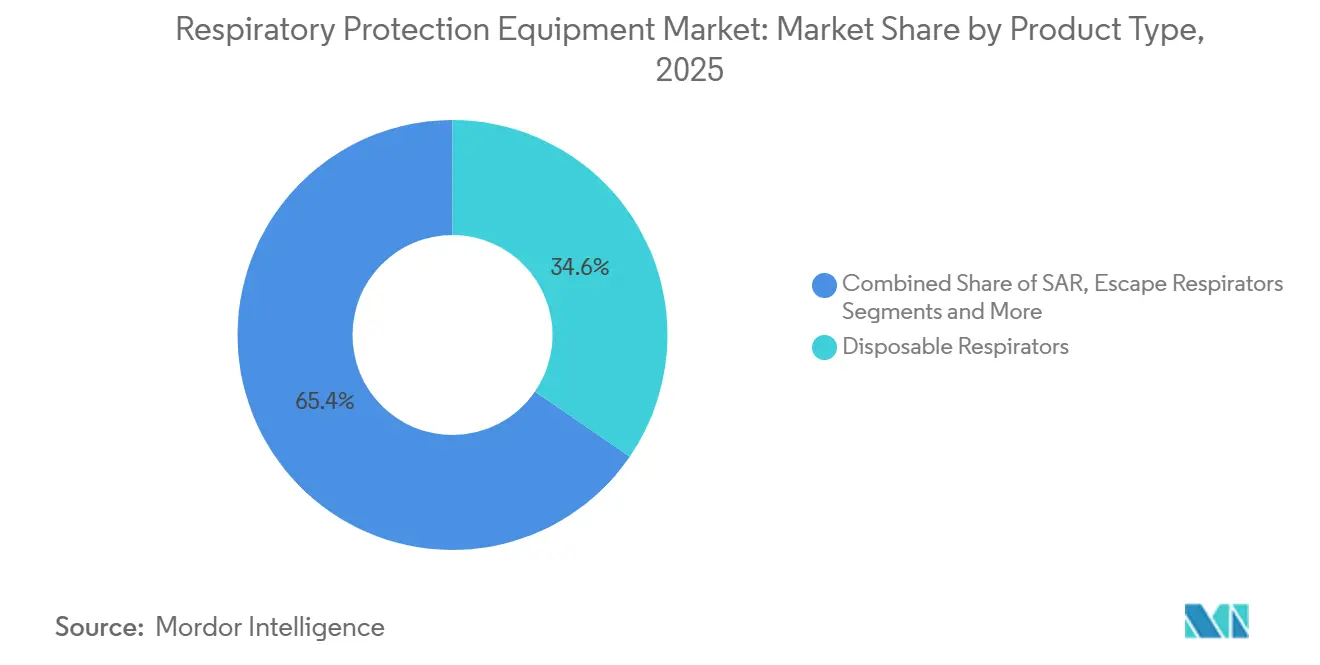

- Einwegatemschutzmasken führten 2025 mit einem Umsatzanteil von 34,58 %, während motorbetriebene luftreinigende Atemschutzgeräte bis 2031 voraussichtlich mit einer CAGR von 9,44 % wachsen werden.

- Geräte mit ausschließlichem Partikelschutz hatten 2025 einen Anteil von 44,63 % an der Marktgröße für Atemschutzausrüstung, doch biologische Atemschutzgeräte führen das Wachstum mit einer CAGR von 8,94 % bis 2031 an.

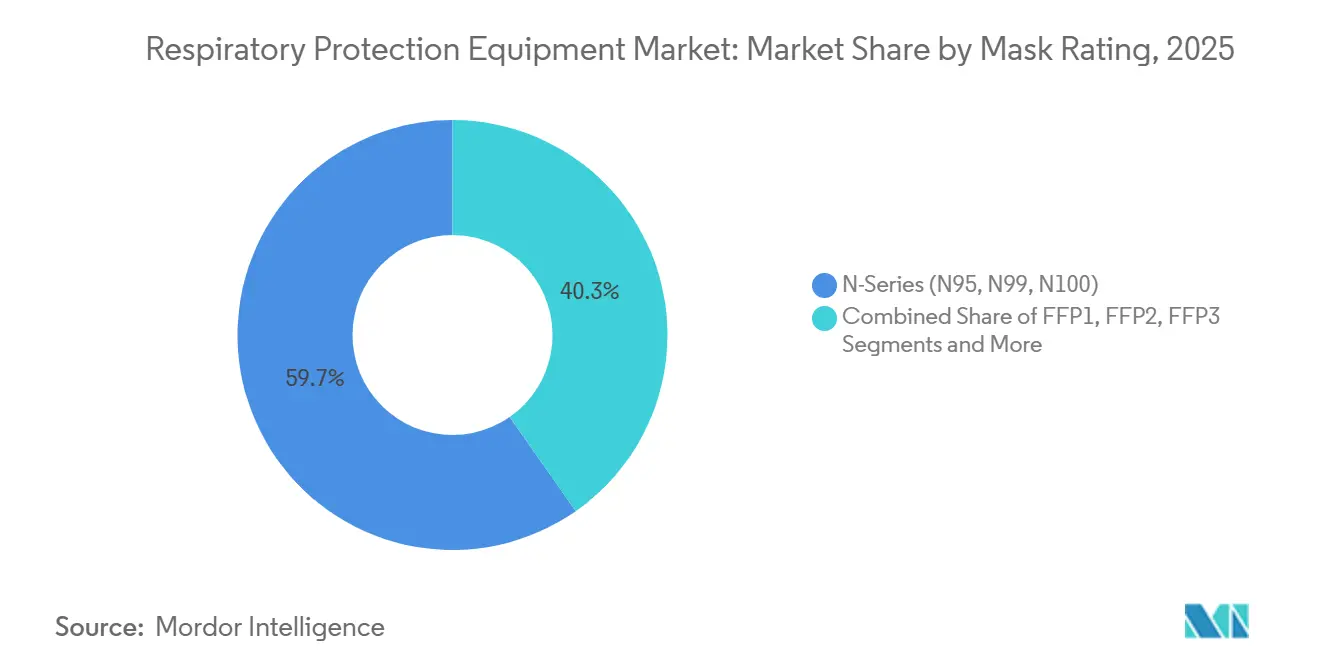

- Produkte der N-Serie dominierten 2025 mit 59,72 % des Volumens, während FFP3-Einheiten aufgrund neuer europäischer Nanopartikelvorschriften mit einer CAGR von 9,35 % voranschreiten.

- Einweg-Stoffmasken hielten 2025 einen Umsatzanteil von 64,37 %, doch Silikongesichtsteile werden mit der schnellsten CAGR von 8,24 % wachsen, da Krankenhäuser und Halbleiterfabriken wiederverwendbare Plattformen bevorzugen.

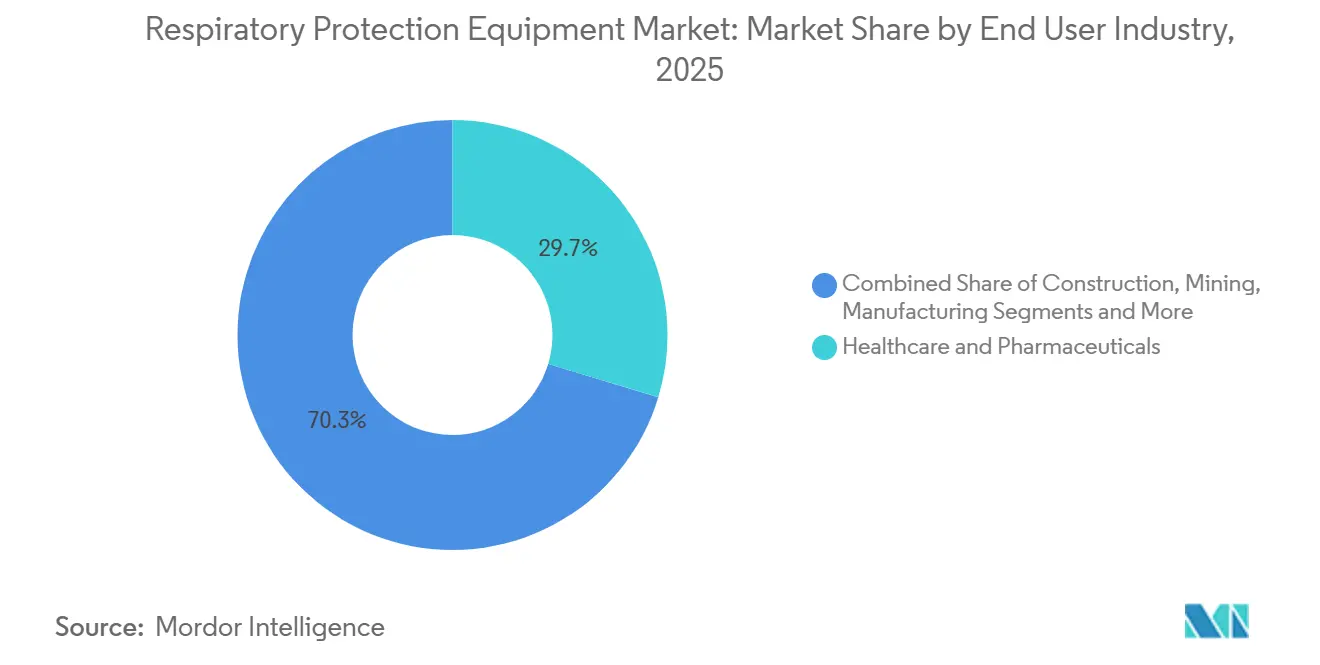

- Gesundheitswesen und Pharmazeutika machten 2025 29,68 % des Umsatzes aus, während Brandbekämpfung und Notfallmaßnahmen bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen werden.

- Händler und Großhändler kontrollierten 2025 51,33 % des Umsatzes; der Online-Einzelhandel verzeichnet mit 10,88 % CAGR das schnellste Wachstum, da Filterabonnementprogramme kleine Arbeitsstätten erreichen.

- Nordamerika erwirtschaftete 2025 37,52 % des Umsatzes, doch die Region Asien-Pazifik ist dank neuer indischer, chinesischer und japanischer Sicherheitsvorschriften auf dem Weg zur höchsten CAGR von 8,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Atemschutzausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Arbeitssicherheit | 1.2% | Global, mit Nordamerika und EU als führende Durchsetzungsregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit berufsbedingter und infektiöser Atemwegserkrankungen | 1.0% | Global, ausgeprägt in den Fertigungszentren und Gesundheitssektoren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Industrielle Expansion in partikelintensiven Sektoren (Bauwesen, Bergbau) | 1.3% | Kernregion Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Aufschwung im vorgelagerten Öl- und Gasbereich in Giftgasfeldern | 0.8% | Nordamerika (Permian, Bakken), Naher Osten, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Intelligente, sensorbestückte Atemschutzgeräte ermöglichen vorausschauende Wartung | 0.9% | Nordamerika und EU als frühe Anwender, Asien-Pazifik als Nachfolger | Langfristig (≥ 4 Jahre) |

| Staatliche Bevorratung angesichts rekordverdächtiger Waldbrandrauchsaisons | 0.6% | Nordamerika (USA, Kanada), Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Arbeitssicherheit

Globale Regulierungsbehörden haben die Expositionsregeln verschärft und zwingen Arbeitgeber, von freiwilligen Programmen zu obligatorischen Dichtsitztests und Aufzeichnungspflichten überzugehen. Der US-amerikanische Vorschlag vom Juli 2025, der die medizinische Freigabe für gängige Masken abschafft, beseitigt sofort Verwaltungskosten für Tausende von Auftragnehmern. Die Silikastaub-Regel der Arbeitsschutzbehörde, die seit 2024 vollständig durchgesetzt wird, begrenzt die Exposition der Arbeitnehmer auf 50 µg/m³ und treibt Bestellungen für P100-Filter im Steinschnitt und Sandstrahlen an. Die Aktualisierung der europäischen Norm EN 149 fügte 2024 Nanopartikel-Effizienzprüfungen hinzu, erhöhte die technische Hürde für FFP3-Zulassungen und veranlasste internationale Marken zur Neugestaltung ihrer Produktportfolios.[3]Europäisches Komitee für Normung, „EN 149: Atemschutzgeräte”, en-standard.eu Neue ISO-Normen für umluftunabhängige Atemschutzgeräte stärken thermische und kommunikationstechnische Benchmarks, was kommunale Flottenaufrüstungen beschleunigt. Zusammengenommen schaffen diese Maßnahmen eine stetige Basis an obligatorischer Nachfrage im Markt für Atemschutzausrüstung.

Zunehmende Häufigkeit berufsbedingter und infektiöser Atemwegserkrankungen

Silikose, COPD und Asthma zählen weiterhin zu den häufigsten arbeitsbedingten Erkrankungen, während sich Gesundheitssysteme auf Übertragungen der Vogelgrippe und Mpox-Cluster vorbereiten. Das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz empfiehlt Krankenhäusern nun, einen 90-Tage-Vorrat an wiederverwendbaren elastomeren Masken zu halten, was dauerhafte Maskenbestellungen über Krisenzeiten hinaus antreibt. Eine klinische Studie aus dem Jahr 2024, die 12-Stunden-Pflegeschichten abdeckte, ergab, dass 82 % der Teilnehmer elastomere Masken für den mehrtägigen Einsatz bevorzugten, da die Gesamtkosten trotz höherer Atemarbeit geringer sind. Asiens Bauboom verschärft die Silikaexposition, und staatliche Register in Indien und China zeigen steigende Krankheitsinzidenzen, was zu neuen obligatorischen Atemschutzvorschriften führt. Die Vorsorgeleitlinien der Weltgesundheitsorganisation aus dem Jahr 2024 nennen Atemschutz als Gegenmaßnahme der Stufe 1 und veranlassen Vorräte in Höhe von 10 % der Gesundheitsbelegschaft jedes Mitgliedstaats. Diese Faktoren zusammen halten den Markt für Atemschutzausrüstung auf einem soliden Aufwärtskurs.

Industrielle Expansion in partikelintensiven Sektoren (Bauwesen, Bergbau)

Megaprojekte im Rahmen von Indiens Nationalem Infrastrukturprogramm, Indonesiens neuer Hauptstadt und Chinas Gürtel- und Straßeninitiative fügen Millionen von Arbeitnehmerjahren in staubigen Umgebungen hinzu. Indien verpflichtet nun Baustellen mit mehr als 10.000 m² zur Bereitstellung zertifizierter Atemschutzgeräte und wandelt frühere freiwillige Gepflogenheiten in durchsetzbare Regeln um. Chinas Vorstoß zu 90 % automatisierten Kohlebergwerken erhöht paradoxerweise den kurzfristigen Maskenbedarf, da Nachrüstteams Dieselpartikeln und Sprengstaub ausgesetzt sind. Australiens Lithiumboom im unterirdischen Hartgestein erhöht die Durchdringung von motorbetriebenen luftreinigenden Atemschutzgeräten, wo Hitzestress Halbmasken unpraktisch macht. Südafrika meldet einen Rückgang der Silikosefälle um 18 % nach strengerer Durchsetzung und Echtzeit-Staubmonitoren. Brasiliens schnell wachsende Agrarindustrie benötigt Pestizid- und Biomasseschutz, verfügt jedoch über kein dichtes Händlernetz, was Raum für Online-Plattformen schafft. Zusammen erweitern diese Projektpipelines den Markt für Atemschutzausrüstung weit über das Gesundheitswesen hinaus.

Aufschwung im vorgelagerten Öl- und Gasbereich in Giftgasfeldern

Schwefelwasserstoffkonzentrationen in US-amerikanischen Schiefergas-Feldern überschreiten während des Rückflusses häufig den OSHA-Grenzwert von 10 ppm und machen Druckluft- oder umluftunabhängige Atemschutzlösungen obligatorisch. Betreiber setzen anhängerbasierte Systeme ein, die mehrere Arbeitnehmer ohne Flaschenlast abdecken. Saudi-Arabiens Jafurah-Gasprojekt verlangt, dass jeder Feldarbeiter Fluchtatemschutzgeräte und Monitore mitführt, was Großbestellungen schafft, die durch staatliche Budgets gedeckt sind. Westafrikas Tiefsee-Projekte erhöhen die Offshore-Nachfrage nach 15-Minuten-Fluchteinheiten, während nordamerikanische Kohlenstoffabscheidungspiloten neue Regeln für überkritische CO₂-Fahnen aufstellen. All diese Aktivitäten bringen Spezialvolumen in den Markt für Atemschutzausrüstung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche Atemschutzausrüstung | -0.7% | Global, akut in preissensiblen Märkten im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Geringer Tragekomfort und niedrige Compliance-Raten | -0.5% | Global, ausgeprägt in Umgebungen mit hoher Hitze und Luftfeuchtigkeit (Naher Osten und Afrika, Südasien) | Langfristig (≥ 4 Jahre) |

| Kritische Engpässe in der Lieferkette für Filtermedien | -0.4% | Global, mit Engpässen bei der Beschaffung von Schmelzblaspolymeren | Kurzfristig (≤ 2 Jahre) |

| Unklare Nanopartikel-Expositionsvorschriften verzögern Zulassungen | -0.3% | Regulierungsbehörden in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche Atemschutzausrüstung

Motorbetriebene luftreinigende und druckluftversorgte Systeme kosten USD 800–3.000 pro Einheit zuzüglich 20 % jährlicher Wartungskosten, was kleinere Unternehmen zu günstigeren Einwegprodukten drängt. Ansells indische Fabrik im Wert von USD 80 Millionen wird die Landekosten für elastomere Masken um 15 % senken, doch Einweg-N95-Masken zu USD 1–3 pro Stück gewinnen weiterhin beim Bargeldeinsatz. Krankenhäuser stehen vor ähnlichen wirtschaftlichen Überlegungen: Ländliche Einrichtungen meiden elastomere Masken, weil ihnen eine zentrale Dekontaminierung fehlt. Feuerwehren, die USD 5.000–8.000 pro umluftunabhängigem Atemschutzgerät budgetieren, haben Schwierigkeiten, jährliche Durchflusstests und Flaschennachzertifizierungen zu finanzieren. Die Kapitalintensität begrenzt daher die Adoptionsraten im Markt für Atemschutzausrüstung.

Geringer Tragekomfort und niedrige Compliance-Raten

Atemschutzgeräte erhöhen den Atemwiderstand, stauen Wärme und behindern die Sprache. Eine Studie aus dem Jahr 2024 zeigte, dass 68 % des Gesundheitspersonals elastomere Masken als schwerer zu atmen empfinden und 74 % über mehr Hitzebeschwerden bei 12-Stunden-Schichten berichteten. Hohe Luftfeuchtigkeit im Nahen Osten und in Südasien erschwert die Compliance über die gesamte Schicht noch weiter und führt zu einem Masken-Aufhängeverhalten, das den Schutz zunichte macht. Silikongesichtsteile reduzieren das Dermatitisrisiko, beschlagen jedoch bei 8–12 % der Nutzer die Schutzbrille. Bis Materialien wie viskoelastische Schaumstoffdichtungen den Massenmarkt erreichen, wird der Komfort das volle Potenzial des Marktes für Atemschutzausrüstung einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachstum motorbetriebener luftreinigender Atemschutzgeräte übertrifft die Dominanz von Einwegprodukten

Einwegmasken dominieren weiterhin aufgrund von Preis und Bequemlichkeit und machen 34,58 % des Umsatzes 2025 im Markt für Atemschutzausrüstung aus. Motorbetriebene luftreinigende Atemschutzgeräte werden jedoch voraussichtlich die höchste CAGR von 9,44 % verzeichnen, da Reinraumbetreiber und Schweißer leichtere Gebläse und integrierte Sensoren bevorzugen. Elastomere Halbmasken bleiben der Standard für Öl- und Gasbesatzungen, da ein Gesichtsteil für USD 40 plus Kartuschen für USD 15 saisonalen Mehrwert bietet. Vollgesichtsmodelle übernehmen Pestizid- und Enge-Raum-Aufgaben durch zusätzlichen Augenschutz. Druckluftversorgte und umluftunabhängige Atemschutzlösungen halten Nischen, aber hochwertige Positionen in Lackierkabinen und der Brandbekämpfung.

MSAs Partnerschaft mit Optrel im Jahr 2024 integrierte atemfolgende Gebläse in Schweißhelme und reduzierte die Nutzerermüdung um 18 %. Diese Integration zeigt, wie vorgelagerte Technologie die Compliance und die durchschnittlichen Verkaufspreise steigert. Die Einwegnachfrage hingegen bleibt stark preiselastisch; eine Preiserhöhung von 10 % kann das Stückvolumen um 6–8 % reduzieren. Diese Sensitivität unterstreicht, warum Premiumgeräte das Wachstum erfassen werden, auch wenn kostengünstige Einwegprodukte die Volumenführerschaft im Markt für Atemschutzausrüstung behalten.

Nach Schutzart: Biologische Atemschutzgeräte steigen aufgrund von Vorsorgebemühungen

Geräte mit ausschließlichem Partikelschutz lieferten 2025 44,63 % des weltweiten Umsatzes, doch biologische und infektiöse Erreger-Modelle werden bis 2031 mit einer CAGR von 8,94 % wachsen. Krankenhäuser formalisieren nun 90-Tage-Vorräte an elastomeren oder P100-Kartuschen, nachdem die Weltgesundheitsorganisation den Atemschutz in ihre oberste Gegenmaßnahmenstufe eingestuft hat. Gas- und Dampfkartuschen unterstützen chemische und Abwasserstandorte, müssen jedoch häufig ausgetauscht werden. Kombinationsfilter bewältigen Spritzlackierung und Pestizidmischung, wo gleichzeitige Gefahren bestehen.

Ein klinischer Vergleich im Jahr 2024 zeigte, dass 82 % der Gesundheitsarbeiter elastomere Masken für den mehrtägigen Einsatz bevorzugten, da die Gesamtkosten gegenüber Einweg-N95-Masken geringer sind. Zertifizierungen bleiben komplex, da das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz Partikel- und Gasansprüche separat bewertet, was die Entwicklungszeiträume verlängert. Dennoch positionieren zusätzliche biologische Vorschriften Hochfiltrationsgeräte dazu, einen größeren Marktanteil im Markt für Atemschutzausrüstung zu erfassen, da sich die Vorsorgeausgaben stabilisieren.

Nach Maskenklassifizierung: FFP3 gewinnt angesichts wachsender Nanopartikelbedenken

Atemschutzgeräte der N-Serie hielten 2025 59,72 % des globalen Volumens und spiegeln die Dominanz des Nationalen Instituts für Arbeitssicherheit und Gesundheitsschutz sowie die Vertrautheit im Bauwesen wider. FFP3-Einheiten werden voraussichtlich mit einer CAGR von 9,35 % wachsen, da Europa strengere Nanopartikeltests gemäß der aktualisierten EN 149 durchsetzt. R- und P-Serienfilter dienen öligen Umgebungen, und P100-Klassen haben Preisaufschläge von 20–30 %, halten aber länger. FFP1 liegt am unteren Ende mit nur 80 % Effizienz und verlagert sich in nicht regulierte Nischen.

Pharmazeutische Expansionen in Irland und der Schweiz schreiben nun FFP3 oder höher vor und treiben die Nachfrage an. Der ASTM-Standard WK73468 verlangt P100-Filtration für Ersthelfer und drängt die Beschaffung weg von älteren Mittelklassemasken. Da die Nanopartikelprüfung zunimmt, wird die FFP3-Durchdringung weiterhin die Marktgröße für Atemschutzausrüstung bei Premiumklassen steigern.

Nach Gesichtsteilmaterial: Silikonkomfort treibt die Einführung wiederverwendbarer Produkte an

Einweg-Stoff- und Polypropylenmasken erwirtschafteten 2025 64,37 % des Umsatzes. Silikongesichtsteile sind auf dem Weg zu einer CAGR von 8,24 % aufgrund hypoallergener Eigenschaften und besserer Dichtsitzerhaltung bei langen Schichten. Thermoplastisches Elastomer bietet eine Mittelposition für kostensensible Käufer, die dennoch Komfort wünschen. Neopren verbleibt in älteren Beständen, leidet jedoch unter Ozon- und Ölabbau.

Kaliforniens Gesetz von 2024, das die Herstellerverantwortung für Einwegkunststoffe ausweitet, fügt USD 0,10–0,15 pro Einwegeinheit hinzu. Diese Ökokosten verlagern Budgets hin zu wiederverwendbaren Silikonplattformen, insbesondere in Regionen mit eingeschränkter Deponiekapazität. Während Zertifizierungskosten den Materialaustausch verlangsamen, verspricht laufende Forschung und Entwicklung leichterer Polyurethanschaumdichtungen, die adressierbare Basis im Markt für Atemschutzausrüstung zu erweitern.

Nach Endverbraucherbranche: Brandbekämpfungssegment beschleunigt sich durch Flottenerneurungen

Das Gesundheitswesen machte 2025 29,68 % des Umsatzes aus, verankert durch Infektionskontrolle. Brandbekämpfung und Notfallmaßnahmen werden voraussichtlich die schnellste CAGR von 9,73 % durch Flottenerneurungsprogramme verzeichnen, die durch Bundeszuschüsse unterstützt werden. Öl- und Gasstandorte bleiben starke Nutzer von druckluftversorgten Geräten, da Schwefelwasserstoff regelmäßig die OSHA-Grenzwerte überschreitet. Die Baubranchennachfrage richtet sich nach der Silikastaub-Compliance, während der Bergbau auf P100- oder motorbetriebene luftreinigende Atemschutzlösungen aufrüstet, da Automatisierungsnachrüstungen die kurzfristige Staubexposition erhöhen.

Fertigungsanwendungen variieren je nach Aufgabe, von organischen Dämpfen in Lackierwerkstätten bis hin zu Schweißrauch in der Metallverarbeitung. Chemie und Abwasserbehandlung benötigen chemisorbente Kartuschen für Ammoniak oder Chlor. Waldbrandrauch-Ereignisse fügen öffentliche Vertriebskanäle außerhalb traditioneller Industriemärkte hinzu und erweitern den Markt für Atemschutzausrüstung weiter.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Großhändler

Händler und Großhändler halten weiterhin 51,33 % des Umsatzes 2025, doch der Online-Einzelhandel genießt eine CAGR von 10,88 % durch Preistransparenz und Filterabonnementlieferungen. Amazon Business und Graingers Portal helfen kleinen Arbeitsstätten, Mindestbestellmengen zu umgehen. Der Direktvertrieb bleibt wichtig für große Raffinerien und Krankenhäuser, die maßgeschneiderte Konfigurationen und Vor-Ort-Serviceverträge benötigen.

PIPs Übernahme von Honeywells Persönliche Schutzausrüstung-Marken strafft die vertikale Integration und erfasst Margen sowohl in der Fertigungs- als auch in der Vertriebsstufe. Abonnementmodelle finden besonders in pharmazeutischen und Halbleiterfabriken Anklang, wo automatisierte Nachbestellung kostspielige Ausfallzeiten verhindert. Die Online-Verlagerung fügt daher neue Käufersegmente hinzu und erhöht die Gesamtgeschwindigkeit im Markt für Atemschutzausrüstung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,52 % des Umsatzes, da die OSHA-Durchsetzung der Kristallsilika-Regel kombiniert mit Ölfeld-Aktivitäten stetige Bestellungen antrieb. Bundesweite Waldbrandrauch-Vorräte fügen eine öffentliche Gesundheitsebene der Nachfrage hinzu, während Kohlenstoffabscheidungspiloten neue Giftgas-Szenarien schaffen, die spezialisierte Ausrüstung erfordern. Kanadas staatliche Investitionen in die kommunale N95-Verteilung unterstützen die ländliche Akzeptanz, und Mexikos Maquiladora-Gürtel hält Einwegvolumen trotz ungleichmäßiger Durchsetzung aufrecht.

Der Markt für Atemschutzausrüstung im asiatisch-pazifischen Raum übertrifft alle Regionen mit einer CAGR von 8,32 % bis 2031. Indien setzt nun die Bereitstellung von Atemschutzgeräten auf großen Baustellen durch, Chinas Bergwerkmechanisierung erhöht vorübergehend die Staubexposition für Nachrüstarbeiter, und Japans alternde Belegschaft schätzt leichtere ergonomische Designs. Australien verdoppelt die Lithiumproduktion zwischen 2020 und 2025, was motorbetriebene luftreinigende Atemschutzgeräte in tiefen, heißen Minen begünstigt. Südkoreas Investitionen in Halbleiter und Biopharmazeutika bevorzugen FFP3- oder P100-Filtration zum Schutz der Reinraumerträge.

Europa hält eine mittlere einstellige Expansion aufrecht, da EN 149-Nanopartikel-Updates die Beschaffungsklassen anheben und der Chemiesektor Vollgesichtsbestände erneuert. Deutschlands Chemiegiganten halten strenge Chlor-Alkali-Schutzstandards aufrecht. Frankreichs Kernkraftwartungspläne erfordern druckluftversorgte Systeme, während das britische Update der Gesundheits- und Sicherheitsbehörde aus dem Jahr 2024 die Dichtsitztest-Aufzeichnungspflichten verschärft. Der Nahe Osten baut Nachfrage durch Gasmegaprojekte wie Jafurah auf, und Südafrikas Bergbauaufrüstungen halten Bestellungen für Hochfiltrationsausrüstung aufrecht. Südamerikanische Schwerpunkte wie die brasilianische Agrarindustrie und argentinisches Lithium verzeichnen gesunde Volumina, stehen jedoch vor Vertriebsengpässen, die Online-Kanäle zu lösen versuchen.

Wettbewerbslandschaft

Zu den wichtigsten Lieferanten gehören MSA Safety, 3Ms Solventum-Abspaltung, Drägerwerk und Avon Protection, die gemeinsam einen Anteil am globalen Umsatz halten. Das lässt Raum für regionale Champions wie Shigematsu in Japan und Sundström in Skandinavien, die mit schneller inländischer Zertifizierung und engen Händlerbeziehungen punkten. Technologieintegration markiert die neue Wettbewerbsgrenze: MSAs FireGrid-fähiges umluftunabhängiges Atemschutzgerät überträgt Daten für vorausschauende Wartung und sicherte einen Vertrag mit der US-Küstenwache im Wert von USD 33 Millionen. Drägerwerk und Sundström integrieren RFID-Tags für automatisiertes Filtertracking und richten sich nach der Sicherheitssoftware von Chemieanlagen.

Auch die vertikale Integration nimmt zu. Ansells indische Fabrik senkt die Kosten für Silikongesichtsteile und schützt vor Zollverschiebungen. Horizontale Fusionen und Übernahmen gewinnen an Fahrt, da PIP Honeywells Marken North, Miller und Morning Pride in sein Netzwerk integriert und die Kanalreichweite erweitert. Online-Neulinge bewerben Abonnementkartuschen, die die Nachbestellungsreibung verringern, während Dichtsitztest-als-Dienstleistung-Startups Smartphone-Scanning nutzen, um die Compliance zu steigern.

Da intelligente Sensoren zum Standard werden, haben Nachzügler ohne Konnektivität Schwierigkeiten, aktualisierte ASTM- und ISO-Benchmarks zu erfüllen. Passformvielfalt ist ein weiteres Unterscheidungsmerkmal: Moldex und JSP bieten jeweils bis zu 10 Gesichtsgrößen gegenüber den üblichen drei an, was Dichtsitztestfehler reduziert und Verträge in Märkten mit strenger Durchsetzung gewinnt. Moderate Konzentration und aktive Innovation halten die Preisgestaltung wettbewerbsfähig, bieten aber ausreichend Raum für spezialisierte Differenzierung im Markt für Atemschutzausrüstung.

Marktführer in der Atemschutzausrüstungsbranche

Honeywell International Inc.

MSA Safety Incorporated

Drägerwerk AG & Co. KGaA

Kimberly-Clark Corporation

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: VENUS Safety & Health kündigte die weitere Ausweitung der inländischen Atemschutzproduktion im Rahmen von Indiens Make-in-India-Programm an und stärkte damit die Exportkapazität und reduzierte die Importabhängigkeit.

- Februar 2026: Synchrony Medical schloss eine Finanzierungsrunde über USD 5 Millionen ab, um die US-amerikanische Vermarktung des LibAirty-Atemwegsclearance-Systems zu beschleunigen.

- Juli 2025: Die Arbeitsschutzbehörde schlug Änderungen zu 29 CFR 1910.134 vor, um die medizinische Bewertung für Nutzer von filtrierenden Halbmasken und lose sitzenden motorbetriebenen luftreinigenden Atemschutzgeräten abzuschaffen, während Dichtsitztest- und Schulungsanforderungen beibehalten werden.

Globaler Berichtsumfang des Marktes für Atemschutzausrüstung

Gemäß dem Umfang des Marktes ist Atemschutzausrüstung eine Art persönlicher Schutzausrüstung, die zum Schutz einer Person vor gefährlichen Substanzen (Chemikalien, Staubpartikeln und Gas) in verschiedenen Branchen eingesetzt wird, darunter Gesundheitswesen, öffentliche Sicherheitsdienste und Fertigungsindustrien.

Der Marktbericht für Atemschutzausrüstung ist segmentiert nach Produkttyp, Schutzart, Maskenklassifizierung, Gesichtsteilmaterial, Endverbraucherbranche, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt segmentiert in Einweg-, Halbmasken-Wiederverwendbar-, Vollgesichts-Wiederverwendbar-, motorbetriebene luftreinigende Atemschutzgeräte, druckluftversorgte Atemschutzgeräte, umluftunabhängige Atemschutzgeräte und Fluchtgeräte. Nach Schutzart ist der Markt segmentiert in ausschließlichen Partikelschutz, Gas- und Dampfschutz, Kombinationsschutz und biologischen Schutz. Nach Maskenklassifizierung ist der Markt segmentiert in N-Serie, R-Serie, P-Serie, FFP1, FFP2 und FFP3. Nach Gesichtsteilmaterial ist der Markt segmentiert in Silikon, thermoplastisches Elastomer, Neopren und Stoff. Nach Endverbraucherbranche ist der Markt segmentiert in Öl & Gas, Gesundheitswesen, Bauwesen, Bergbau, Brandbekämpfung, Fertigung und Chemie. Nach Vertriebskanal ist der Markt segmentiert in Direktvertrieb, Händler und Online-Einzelhandel. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert in (USD Millionen) für die oben genannten Segmente.

| Einwegatemschutzmasken |

| Wiederverwendbare Halbmasken-Atemschutzgeräte |

| Wiederverwendbare Vollgesichts-Atemschutzgeräte |

| Motorbetriebene luftreinigende Atemschutzgeräte (PAPR) |

| Druckluftversorgte Atemschutzgeräte (SAR) |

| Umluftunabhängige Atemschutzgeräte (SCBA) |

| Fluchtatemschutzgeräte |

| Atemschutzgeräte mit ausschließlichem Partikelschutz |

| Gas- und Dampf-Atemschutzgeräte |

| Kombinationsschutz (Partikel + Gas/Dampf) |

| Biologische/infektiöse Erreger-Atemschutzgeräte |

| N-Serie (N95, N99, N100) |

| R-Serie (R95, R99, R100) |

| P-Serie (P95, P99, P100) |

| FFP1 |

| FFP2 |

| FFP3 |

| Silikon |

| Thermoplastisches Elastomer (TPE) |

| Neopren / Gummi |

| Stoff / Polypropylen (Einweg) |

| Öl & Gas |

| Gesundheitswesen & Pharmazeutika |

| Bauwesen |

| Bergbau |

| Brandbekämpfung & Notfallhelfer |

| Fertigung |

| Chemie |

| Sonstige |

| Direktvertrieb |

| Händler / Großhändler |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einwegatemschutzmasken | |

| Wiederverwendbare Halbmasken-Atemschutzgeräte | ||

| Wiederverwendbare Vollgesichts-Atemschutzgeräte | ||

| Motorbetriebene luftreinigende Atemschutzgeräte (PAPR) | ||

| Druckluftversorgte Atemschutzgeräte (SAR) | ||

| Umluftunabhängige Atemschutzgeräte (SCBA) | ||

| Fluchtatemschutzgeräte | ||

| Nach Schutzart | Atemschutzgeräte mit ausschließlichem Partikelschutz | |

| Gas- und Dampf-Atemschutzgeräte | ||

| Kombinationsschutz (Partikel + Gas/Dampf) | ||

| Biologische/infektiöse Erreger-Atemschutzgeräte | ||

| Nach Maskenklassifizierung | N-Serie (N95, N99, N100) | |

| R-Serie (R95, R99, R100) | ||

| P-Serie (P95, P99, P100) | ||

| FFP1 | ||

| FFP2 | ||

| FFP3 | ||

| Nach Gesichtsteilmaterial | Silikon | |

| Thermoplastisches Elastomer (TPE) | ||

| Neopren / Gummi | ||

| Stoff / Polypropylen (Einweg) | ||

| Nach Endverbraucherbranche | Öl & Gas | |

| Gesundheitswesen & Pharmazeutika | ||

| Bauwesen | ||

| Bergbau | ||

| Brandbekämpfung & Notfallhelfer | ||

| Fertigung | ||

| Chemie | ||

| Sonstige | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler / Großhändler | ||

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Atemschutzausrüstung im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 18,10 Milliarden erreicht, unterstützt durch eine CAGR von 6,67 % ab 2026.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Motorbetriebene luftreinigende Atemschutzgeräte führen mit einer CAGR von 9,44 %, da Komfort und Sensorfunktionen sich verbessern.

Welche Region verzeichnet das höchste prognostizierte Wachstum?

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,32 % wachsen, dank neuer Sicherheitsvorschriften und Industrieprojekte.

Warum gewinnen FFP3-Masken in Europa Marktanteile?

Aktualisierte EN 149-Nanopartikeltests drängen Käufer zur FFP3-Filtration für pharmazeutische und Reinraumanwendungen.

Wie verändert der Online-Einzelhandel die Beschaffungsmuster?

E-Commerce und Filterabonnementprogramme wachsen mit einer CAGR von 10,88 % und bieten niedrigere Preise und automatisierte Nachbestellung.

Seite zuletzt aktualisiert am: