ASEAN-Baumaschinenverleih-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

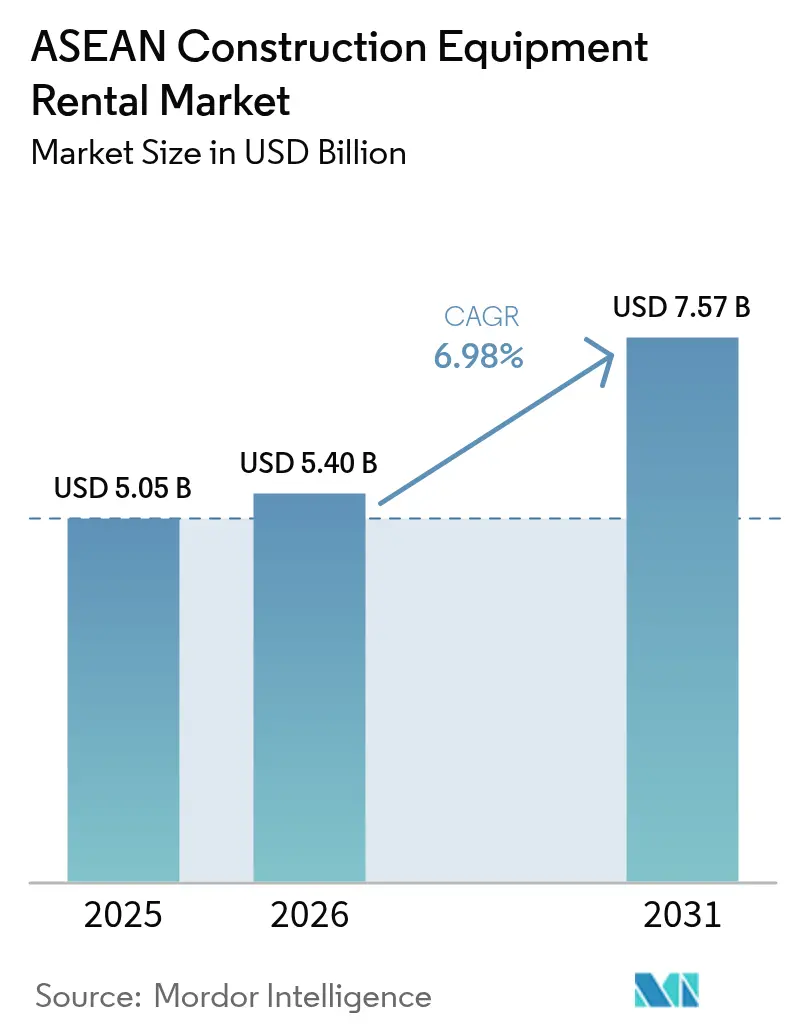

| Marktgröße im Basisjahr (2025) | 5.05 Milliarden US-Dollar |

| Marktgröße (2026) | 5.4 Milliarden US-Dollar |

| Marktgröße (2031) | 7.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

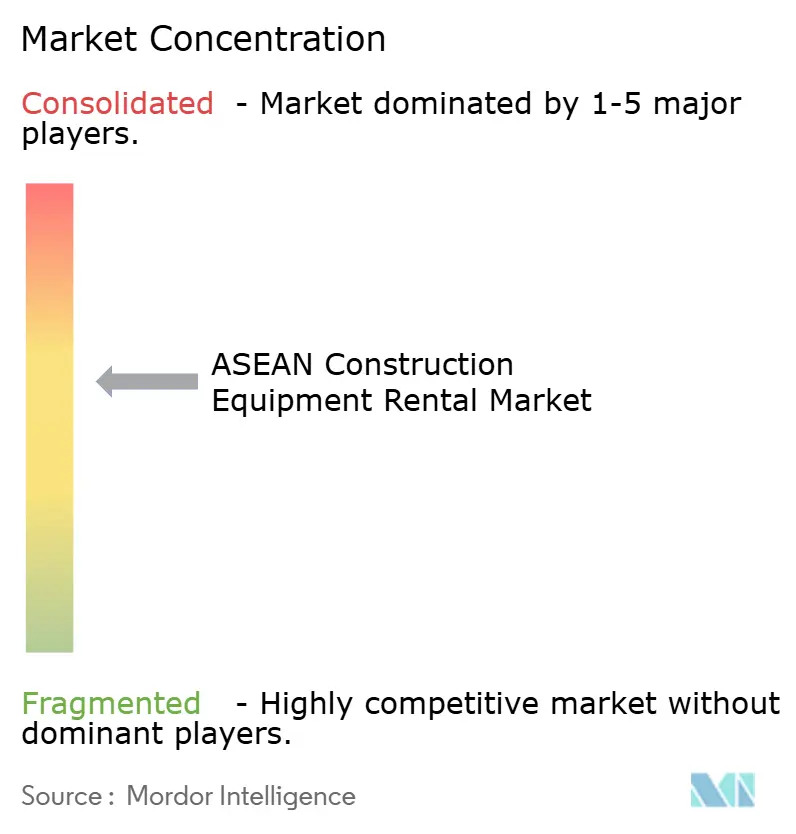

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Baumaschinenverleih-Marktanalyse von Mordor Intelligence

Der ASEAN-Baumaschinenverleih-Markt wurde im Jahr 2025 auf 5,05 Milliarden USD geschätzt und soll von 5,4 Milliarden USD im Jahr 2026 auf 7,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Robuste Infrastrukturpipelines, steigendes ausländisches Direktinvestitionsvolumen in die Fertigung sowie die Präferenz der Auftragnehmer für asset-leichte Betriebsmodelle stützen den Wachstumsausblick, auch wenn Zollschranken und kurze Projektzyklen Nachfragevolatilität einführen. Indonesiens Nationale Strategische Projekte und Vietnams rasche Auszahlung öffentlicher Investitionen sichern die Maschinenauslastung, während Thailands Investitionsprogramm und Singapurs frühe Einführung elektrischer Maschinen die Nachfrage über verschiedene Geräteklassen hinweg ausweiten. Verleihunternehmen profitieren von telematiksbasierter Nutzungspreisgestaltung, regionaler Handelserleichterung im Rahmen des ASEAN-Zollversandsystems und schlüsselfertigen Serviceverträgen, die Maschinen, Bediener und Wartung bündeln. Die Wettbewerbsintensität bleibt moderat, da japanische Marktführer ihre regionale Präsenz ausweiten und lokale Spezialisten Nähevorteile sowie digitale Flottentools nutzen, um ihren Marktanteil im ASEAN-Baumaschinenverleih-Markt zu sichern.

Wichtigste Berichtsergebnisse

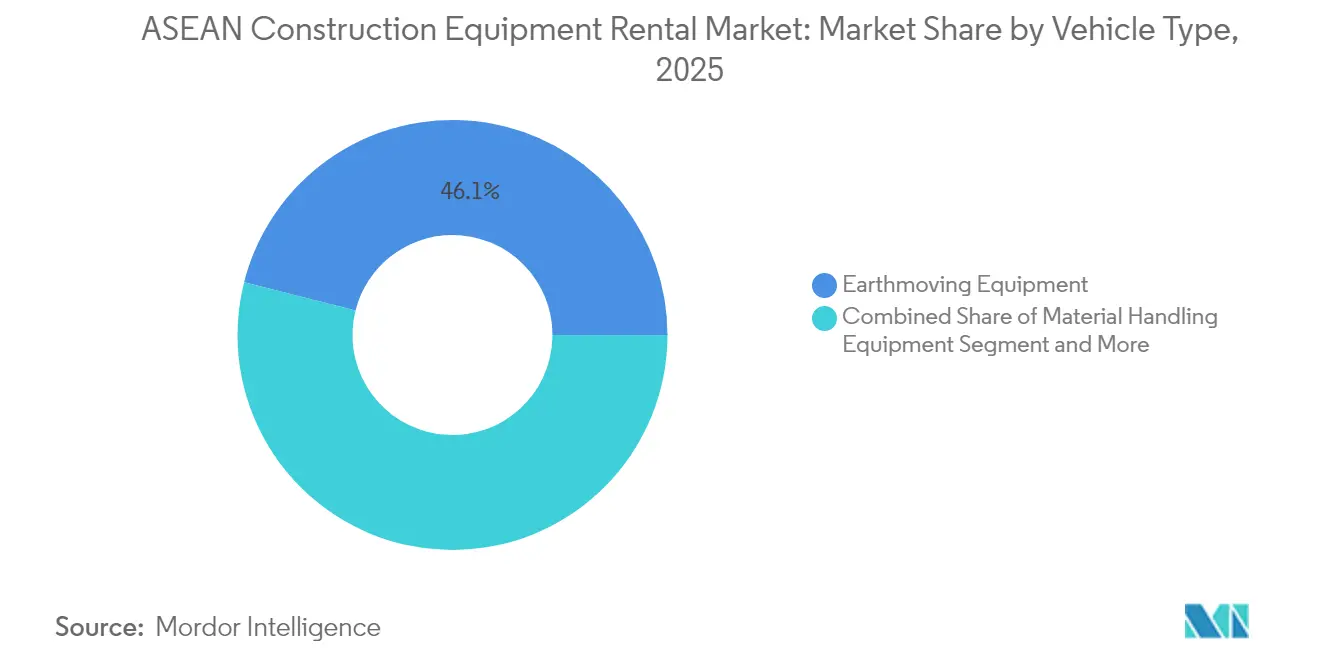

- Nach Fahrzeugtyp führten Erdbewegungsmaschinen den ASEAN-Baumaschinenverleih-Markt im Jahr 2025 mit einem Umsatzanteil von 46,05 % an; Beton- und Straßenbaumaschinen werden voraussichtlich bis 2031 mit einer CAGR von 7,09 % wachsen.

- Nach Antrieb behielten Verbrennungsmotorantriebe im Jahr 2025 einen Anteil von 72,40 % am ASEAN-Baumaschinenverleih-Markt, während Elektroantriebe mit einer CAGR von 7,04 % bis 2031 das stärkste Wachstum verzeichnen werden.

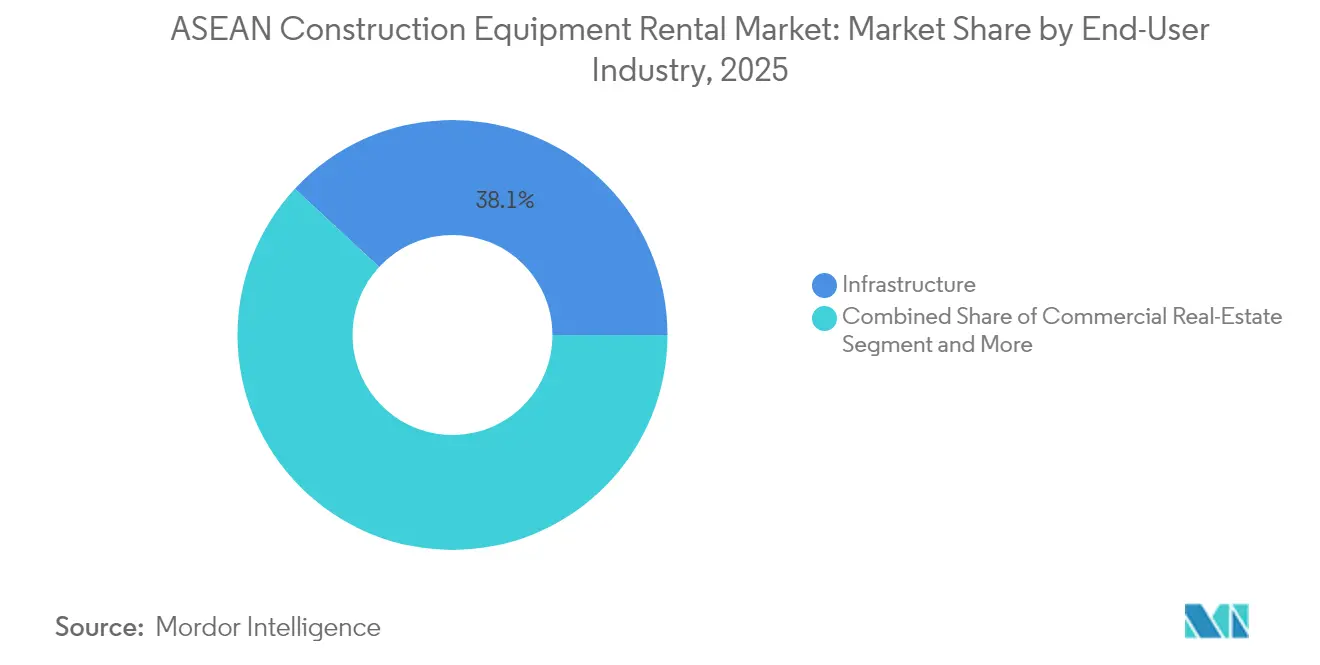

- Nach Endverbraucherbranche entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 38,10 % am ASEAN-Baumaschinenverleih-Markt. Demgegenüber wird im Prognosezeitraum ein Anstieg industrieller und logistischer Anwendungen mit einer CAGR von 7,18 % erwartet.

- Nach Mietdauer entfielen im Jahr 2025 62,60 % des ASEAN-Baumaschinenverleih-Marktanteils auf Kurzzeitmietverträge unter sechs Monaten; projektbasierte schlüsselfertige Vereinbarungen werden bis 2031 eine CAGR von 7,12 % verzeichnen.

- Nach Ländern hielt Indonesien im Jahr 2025 einen Anteil von 27,35 % am ASEAN-Baumaschinenverleih-Markt, und Vietnam wird voraussichtlich mit einer CAGR von 7,16 % bis 2031 das Wachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Baumaschinenverleih-Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infrastrukturgeführte Konjunkturprogramme | +1.8% | Kernmärkte Indonesien, Thailand, Vietnam mit Ausstrahlungseffekten auf Malaysia und die Philippinen | Mittelfristig (2–4 Jahre) |

| Ausbau von Industrieparks | +1.5% | Fertigungskorridore in Vietnam, Indonesien und Thailand | Langfristig (≥ 4 Jahre) |

| Wachsende Auftragnehmer-Präferenz | +1.2% | Gesamter ASEAN-Raum mit stärkster Akzeptanz in städtischen Märkten Singapurs und Malaysias | Kurzfristig (≤ 2 Jahre) |

| Digitales Flottenmanagement | +0.9% | Frühe Anwender in Singapur, Malaysia und Thailand mit regionaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für elektrifizierte Geräte im Frühstadium | +0.7% | Städtische Bauzonen in Singapur und Thailand mit Emissionsvorschriften | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Grünfinanzierungsanreize | +0.6% | Singapur, Malaysia und Thailand mit wachsenden Grünanleihemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgeführte Konjunkturprogramme

Beständige öffentliche Ausgaben im ASEAN-Baumaschinenverleih-Markt sorgen für einen stetigen Arbeitsrückstand bei Transport-, Energie- und Stadtentwicklungsprojekten. Indonesiens PSN hat ein erhebliches Budget für Schlüsselinitiativen bereitgestellt, mit Schwerpunkt auf Straßen-, Hafen- und Wasserprojekten, die in hohem Maße auf umfangreiche Erdbewegungsflotten angewiesen sind. Vietnams proaktiver Ansatz zeigt sich darin, dass das Land bereits einen wesentlichen Teil seines öffentlichen Investitionsbudgets für das Jahr ausgezahlt hat – ein Schritt, der längere Mietverträge stärkt. Unterdessen hat Thailand erhebliche Mittel für Verkehrsverbindungen in den kommenden Jahren bereitgestellt, was die Nachfrage nach Betonfertigern und Verdichtungsgeräten ankurbelt. Die OECD prognostiziert, dass Indonesien innerhalb des nächsten Jahrzehnts massiver Investitionen in klimaresistente Infrastruktur bedarf. Diese Prognose unterstreicht die Dringlichkeit und signalisiert einen wachsenden Bedarf an Spezialmaschinen, insbesondere im Bereich Entwässerung und Hochwasserschutz, innerhalb von Verleihflotten. Als weiterer Wachstumsimpuls verweist die Asiatische Entwicklungsbank auf eine erhebliche Infrastrukturlücke in ganz Asien bis zum Ende des Jahrzehnts, was auf eine robuste, mehrjährige Nachfrage nach diversifizierten Verleihportfolios hindeutet [1]„Deckung des Infrastrukturbedarfs Asiens,” Asiatische Entwicklungsbank, adb.org .

Ausbau von Industrieparks und Logistikzentren

In jüngster Zeit hat Vietnam erhebliche ausländische Direktinvestitionen angezogen und die Entwicklung bedeutender Logistikflächen in Bac Ninh eingeleitet. Da ASEAN plant, seine Industrieflächen in den kommenden Jahren zu erweitern, ist eine gleichbleibend hohe Nachfrage nach Geräten wie Pfahlrammen, Teleskopstaplern und temporären Stromversorgungseinheiten gewährleistet. Unterdessen entwickeln sich Malaysia und Indonesien zu Schwerpunkten für Elektronikhersteller, die auf diversifizierte Lieferketten setzen, was zu mehrstufigen Bauausführungen führt, die auf flexible Mietvereinbarungen angewiesen sind. Der ASEAN-Baumaschinenverleih-Markt verzeichnet einen Nachfrageanstieg nach Präzisionshebewerkzeugen, reinraumkompatiblen Geräten und kompakten Erdbewegungsmaschinen, angetrieben durch Nearshoring und e-commerce-getriebene Lager- und Fabrikbauten.

Wachsende Auftragnehmer-Präferenz für OPEX gegenüber CAPEX

Im ASEAN-Baumaschinenverleih-Markt tendieren Projektentwickler zu Miete, um Abschreibungsrisiken zu umgehen, während sie ungleichmäßige Projektpipelines und engere Betriebskapitalziele bewältigen. Auftragnehmer in Singapur entscheiden sich für die Anmietung von Hochreichweiten-Abbruchgeräten und Elektromischern, um fortschrittliche Technologie ohne hohe Investitionen zu nutzen. In Malaysia haben die Wiederaufbaumaßnahmen nach der Pandemie Unternehmen dazu bewogen, ihre Auftragsbücher aufzustocken, mit besonderem Augenmerk auf die Minimierung von Anlagevermögen. Astra Internationals Finanzsparte für Schwerlastmaschinen verzeichnete erhebliches Wachstum, was die wachsende Präferenz für nutzungsbasierte Finanzierung widerspiegelt – ein Trend, der den Verleihmarkt stärkt. Darüber hinaus sind Telematikplattformen Vorreiter bei der Abrechnung nach Nutzung, was die Kostenhürden für kurzfristigen Gerätezugang effektiv senkt.

Digitales Flottenmanagement und Telematikintegration

Vernetzte Geräteplattformen verbessern die Betriebszeit und Preistransparenz und ermöglichen es Mietern im ASEAN-Baumaschinenverleih-Markt, Kosten mit tatsächlichen Maschinenstunden in Einklang zu bringen. Trackunit IrisX bietet Eigentümern Live-Auslastungs-Dashboards und Predictive-Maintenance-Warnungen, die Ausfallzeiten reduzieren. Komatsus Smart Construction verknüpft Maschinen und Standortdaten über mehrere Projekte hinweg und ermöglicht integrierte Verleih- und Standortmanagement-Pakete. AEMP-APIs standardisieren den Datenfluss über gemischte Flotten hinweg und erleichtern die Einführung. Nutzungsbasierte Verträge und Fernabschaltung reduzieren das Verzugsrisiko und ermutigen Verleihunternehmen, Flotten mit geringerem Betriebskapitalbedarf auszubauen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kurze Projektzyklen, die Auslastungsvolatilität verursachen | -1.1% | Thailand, Philippinen, Malaysia mit saisonalen Baumustern | Kurzfristig (≤ 2 Jahre) |

| Anhaltend hohe Einfuhrzölle | -0.8% | Indonesien, Vietnam mit Einschränkungen beim grenzüberschreitenden Maschinenverkehr | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Gerätewartungsökosystem | -0.5% | Regionaler ASEAN-Raum mit stärksten Auswirkungen in Kambodscha, Laos, Myanmar | Mittelfristig (2–4 Jahre) |

| Langsame Typgenehmigung von batterie-elektrischen Schwerlastmaschinen | -0.4% | ASEAN-weite Herausforderungen bei der regulatorischen Harmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Projektzyklen, die Auslastungsvolatilität verursachen

Im ASEAN-Baumaschinenverleih-Markt sind Bauzeitpläne komprimiert, und Leerlaufzeiten steigen an, was die Margen beeinträchtigt. Dies ist auf eine Kombination aus unregelmäßigen Genehmigungen, saisonalen Monsunregenfällen und Finanzierungsverzögerungen zurückzuführen. In Thailand verschieben sich Budgetgenehmigungen häufig in die zweite Hälfte der Geschäftsquartale. Dies führt zu gleichzeitigen Mobilisierungen, die das Verleihungsangebot belasten. Jüngst meldete ein großes Bauunternehmen erhebliche Gewinne, verfehlte jedoch seine Umsatzziele aufgrund verzögerter Projektstarts – was die Auswirkungen der Volatilität auf die Geräteplanung unterstreicht. Um diese Herausforderungen zu bewältigen, unterhalten Verleihunternehmen entweder größere Leerbestände oder erheben höhere Aufschläge in Schwachlastperioden, was letztlich die Projektkosten erhöht.

Anhaltend hohe Einfuhrzölle auf Gebrauchtmaschinen

Indonesien erhebt Zölle, während Vietnam eine Altersbeschränkung für Gebrauchtmaschinen vorschreibt. Diese Maßnahmen behindern den grenzüberschreitenden Flottenausgleich und erhöhen die Anschaffungskosten im ASEAN-Baumaschinenverleih-Markt. Kleinere Unternehmen, die auf kostengünstige Gebrauchtmaschinen zur Erweiterung ihrer Flotten angewiesen sind, kämpfen mit steigenden Preisen und einem eingeschränkten Angebot. Trotz des Versprechens des ASEAN-Zollversandsystems auf erhebliche Einsparungen bei den Handelskosten führen Zollbürgschaften und umfangreiche Papierdokumentation zu zusätzlichen Kosten und Verzögerungen. Dies schreckt vorübergehende Gerätetransfers für große regionale Projekte ab. Die Marktfragmentierung hält an, in Erwartung einer Liberalisierung der Zollregelungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz von Erdbewegungsmaschinen bei gleichzeitiger Beschleunigung im Straßenbaumaschinensegment

Aufgrund von Indonesiens Landerschließungsmaßnahmen und Malaysias Industrieparkplanierung erfassten Erdbewegungsmaschinen im Jahr 2025 46,05 % des ASEAN-Baumaschinenverleih-Marktes. Beton- und Straßenmaschinen sollten bis 2031 eine CAGR von 7,09 % verzeichnen, da Thailands Investitionsschub Pflasterungs- und Oberflächenarbeiten beschleunigt. Kompakt-Lader und Kompakt-Raupen-Lader gewinnen auf Singapurs beengten Baustellen an Beliebtheit, während Vibrationsverdichter für Autobahnunterbau in ganz Vietnam unverzichtbar bleiben.

Elektro- und Hybridantriebe kommen bei Betonmischern und kleinen Ladern auf, unterstützt durch Singapurs Baustellenladestationen und Thailands Pilotprojekte für Batteriewechseldepots. Komatsu-Stücklieferungen gingen 2024 zurück, doch der Teileumsatz stieg, was auf eine hohe Flottenauslastung hinweist, die Aftermarket-Vermietungen stützt. Präzisionsheberkrane unterstützen Vietnams mehrgeschossige Logistikbauten, und die Nachfrage nach Spezial-Baggern für Baggerarbeiten steigt für Indonesiens Hochwasserschutzprojekte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektroantrieb-Dynamik trotz Dominanz des Verbrennungsmotors

Verbrennungsmotorsysteme behielten im Jahr 2025 einen Anteil von 72,40 % am ASEAN-Baumaschinenverleih-Markt, da Dieselantrieb für abgelegene oder schwerlastige Anwendungen unübertroffen bleibt. Elektroeinheiten werden jedoch bis 2031 mit einer CAGR von 7,04 % wachsen, angeführt durch Singapurs Vorschriften für emissionsarme Baustellen und thailändische Pilotprojekte für batteriebetriebene Betonlaster. Hybridantriebe dienen als Brückenlösung, wenn lange Betriebszeiten essenziell sind und dennoch Kraftstoffeinsparungen angestrebt werden.

Verbesserungen der Batteriedichte und gebündelte Ladeinfrastruktur ermöglichen es Verleihunternehmen, Elektroflotten effizient zu rotieren. H&E Equipment Services berichtet, dass ein Drittel seiner aktiven Verleiheinheiten elektrisch betrieben ist, was Betriebskosteneinsparungen validiert. Dieselmotoren bleiben in indonesischen Bergbauprojekten ohne Netzanschluss vorherrschend, während Benzinmotoren auf kleine Werkzeuge zurückgehen, da sich die Batterieparität annähert.

Nach Endverbraucherbranche: Infrastrukturführerschaft mit Anstieg in Industrie und Logistik

Aufgrund staatlicher Ausgaben für Transport, Energie und Widerstandsfähigkeit beanspruchten Infrastrukturprojekte im Jahr 2025 38,10 % des ASEAN-Baumaschinenverleih-Marktes. Industrie- und Logistikbauten werden mit einer CAGR von 7,18 % übertreffen, angetrieben durch Nearshoring der Elektronikmontage und E-Commerce-Lagerung in Vietnam und Malaysia.

Gewerbliche Immobilien verzeichnen eine selektive Nachfrage in gemischt genutzten Zonen Singapurs, obwohl höhere Kreditkosten spekulative Bauten dämpfen. Bergbauvermietungen steigen zyklisch mit der indonesischen Nickelförderung, während Projekte für erneuerbare Energien die Nachfrage nach Präzisionshebern und Zugangsplattformen erhöhen. Die Ausweitung des Mobilfunkmasten-Netzes und Solarparks schaffen Nischennachfrage für LKW-montierte Krane im ländlichen ASEAN-Raum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Vorherrschaft von Kurzzeitmieten bei wachsender schlüsselfertiger Integration

Kurzzeitmietverträge unter sechs Monaten lieferten im Jahr 2025 62,60 % des ASEAN-Baumaschinenverleih-Marktes, da Auftragnehmer sich gegen Projektverzögerungen absichern. Schlüsselfertige Pakete, die Maschinen, Bediener und Service kombinieren, werden voraussichtlich mit einer CAGR von 7,12 % steigen, da Bauherren die logistische Komplexität auslagern.

Langzeitvereinbarungen sichern Konditionen für mehrjährige Infrastrukturkorridore, bleiben jedoch ein kleinerer Anteil, wo die Finanzierung meilensteinbasiert bleibt. Mobilisierungsintensives Gerät, wie Turmdrehkrane, verbleibt oft über zwölf Monate auf der Baustelle und stabilisiert die Auslastung für spezialisierte Verleihunternehmen wie PT Mulia Rentalindo Persada mit exponentiell wachsenden Flotten.

Geografische Analyse

Im Jahr 2024 beherrschte Indonesien einen bedeutenden Anteil am ASEAN-Baumaschinenverleih-Markt, gestützt durch PSN-Megaprojekte, Nickelverhüttungsinitiativen und gut etablierte Händlernetzwerke. Unterdessen ist Vietnam auf dem Weg zum stärksten Wachstum, angetrieben durch einen erheblichen Zufluss ausländischer Direktinvestitionen, umfangreiche Industrieentwicklungen und den Ausbau neuer Schnellstraßen. Die umfangreiche PSN-Pipeline umfasst Mautstraßen, Häfen und Wasserprojekte, alle mit ausgeprägter Nachfrage nach Baggern, Kranen und Betonfertigern. United Tractors' Komatsu-Netzwerk, zusammen mit Astra Internationals Finanzdienstleistungen, erleichtert den Gerätezugang. Es ist jedoch bemerkenswert, dass Komatsus Umsatz im selben Jahr aufgrund von Projektneuterminierungen einbrach. Darüber hinaus weisen OECD-Studien auf einen bevorstehenden Investitionsbedarf für Resilienz hin, was auf aufkommende Chancen für Baggerpumpen und Hochwasserschutzgeräte hindeutet.

Vietnam schlägt den vielversprechendsten Kurs ein. Im Jahr 2024 stärkten erhebliche Auszahlungen öffentlicher Investitionen die Auftragsrückstände der Auftragnehmer. Gleichzeitig fließen erhebliche ausländische Direktinvestitionen in Elektronik- und Erneuerbare-Energie-Anlagen. Exemplarisch für diese Dynamik entwickeln BW Industrial und ESR Zentren in Bac Ninh, mit Schwerpunkt auf Logistik, die stark auf Betonpumpen und Teleskopstapler angewiesen ist. Der Markteintritt von Korea Rental Vina mit Standorten sowohl in Hanoi als auch in Ho-Chi-Minh-Stadt signalisiert starkes internationales Vertrauen in den Markt. Allerdings hat FiinRatings potenzielle Bedenken geäußert: Belastungen im Wohnimmobilienmarkt und bevorstehende Anleihenrückzahlungen könnten die Begeisterung in Nicht-Industrie-Segmenten dämpfen.

Thailand befindet sich in einer ausgewogenen Position. Mit einem Investitionsprogramm für Schienen-, Straßen- und Flughafenverbesserungen ist ein spürbarer Anstieg der Nachfrage nach Verdichtungs- und Pflasterungsgeräten zu verzeichnen. Rent (Thailand) Co. verfügt über ein beeindruckendes Inventar mit einer breiten Palette an Artikeln in zahlreichen Kategorien, wobei Telematiktechnologie die Abrechnungsgenauigkeit verbessert. Singapur ist trotz seiner geringen Größe Vorreiter bei der Innovation: Es setzt Pioniermaßnahmen für elektrische Betonmischer und Baustellenladestationen um und setzt mit strengen Emissionsstandards Maßstäbe für die Region. Während Malaysias Industrieparks von Nearshoring-Trends profitieren, kämpfen die Philippinen mit Herausforderungen: Verzögerungen bei der ÖPP-Finanzierung hemmen das Wachstum der Verleihmarktnachfrage. Aufstrebende Märkte wie Kambodscha, Laos, Myanmar und Brunei sind derzeit noch bescheidene Akteure, stehen jedoch bereit, von der weiteren Entwicklung regionaler Lieferketten zu profitieren.

Wettbewerbslandschaft

Der Wettbewerb im ASEAN-Baumaschinenverleih-Markt ist moderat. Die japanischen multinationalen Unternehmen Kanamoto und Aktio weiten ihre Präsenz von Thailand auf Malaysia, Indonesien und Myanmar aus, um grenzüberschreitende Kooperationen zu erschließen. Aktio nutzt ein gemeinsames Telematik-Backbone, um untätige Maschinen grenzüberschreitend umzupositionieren und so Eigentumskosten zu senken [3]„Überblick über das globale Netzwerk,” Aktio Corporation, aktio.co.jp .

Lokale Marktführer behalten Vorteile in Schnelligkeit und Kundennähe. Sin Heng Heavy Machinery und Tat Hong Holdings bieten 24-Stunden-Serviceflotten an, die entscheidend sind, wenn Wetterstörungen einen schnellen Einsatz erfordern. PT Mulia Rentalindo Persadas Flotte von 700 Einheiten spiegelt die Tiefe im indonesischen Erdbewegungsbereich wider, während Rent (Thailand) Co. spezialisierte Zugangsplattformen für städtische Hochbauarbeiten anbietet.

Originalhersteller (OEM) vertiefen die vertikale Integration. Komatsus Übernahme von UMW Komatsu Heavy Equipment im August 2024 verschafft ihm direkte Verleihstandorte in Malaysia, Singapur, Myanmar und Brunei. Caterpillar-Händler pilotieren Abonnementmodelle, die Wartung und Telematikanalysen in Mietpreise einbeziehen und unabhängige Anbieter herausfordern. Nischenchancen entstehen bei batterie-elektrischen Geräten, Hochleistungs-Raupenkranen für den Windkraftanlagenbau und Amphibienbaggern für Klimaresilienzprojekte.

Marktführer im ASEAN-Baumaschinenverleih

Kanamoto Co. Ltd

Aktio Co. Ltd

Sin Heng Heavy Machinery Limited

Rent (Thailand) Co. Ltd

Shanghai Pangyuan Machinery Rental Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Komatsu schloss die Übernahme von UMW Komatsu Heavy Equipment ab, die Malaysia, Singapur, Myanmar, Brunei und Papua-Neuguinea umfasst, und integrierte Vertriebs- und Verleihbetriebe zur Stärkung des Servicebetriebs.

- Mai 2024: BW Industrial Development und ESR Group begannen mit dem Bau von zwei Joint-Venture-Logistikprojekten mit einer Gesamtfläche von 270.000 m² in Bac Ninh, Vietnam, mit geplantem Abschluss im dritten Quartal 2025.

Umfang des ASEAN-Baumaschinenverleih-Marktberichts

Baumaschinen beziehen sich auf schwere Fahrzeuge, die speziell für die Durchführung von Bauaufgaben entwickelt wurden, meistens im Zusammenhang mit Erdbewegungsarbeiten.

Der ASEAN-Baumaschinenverleih-Markt ist segmentiert nach Fahrzeugtyp (Erdbewegungsmaschinen, Materialhandhabungsgeräte), nach Antriebstyp (Verbrennungsmotor, Hybridantrieb) und nach Geografie (Indonesien, Thailand, Vietnam, Singapur, Malaysia, Philippinen und übrige ASEAN-Länder).

Der Bericht bietet Marktgröße und Prognosen für den ASEAN-Baumaschinenverleih in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Erdbewegungsmaschinen | Bagger |

| Lader | |

| Bulldozer | |

| Kompakt-Lader und Kompakt-Raupen-Lader | |

| Materialhandhabungsgeräte | Krane (Raupenkran, Mobilkran, Turmdrehkran) |

| Gabelstapler und Teleskopstapler | |

| Beton- und Straßenbaumaschinen | |

| Verdichtungsgeräte |

| Verbrennungsmotor | Diesel |

| Benzin | |

| Hybridantrieb | |

| Elektroantrieb |

| Infrastruktur |

| Gewerbliche Immobilien |

| Industrie und Logistik |

| Bergbau und Steinbrüche |

| Öl und Gas |

| Sonstige Spezialsektoren |

| Kurzzeit |

| Langzeit |

| Indonesien |

| Thailand |

| Vietnam |

| Singapur |

| Malaysia |

| Philippinen |

| Kambodscha |

| Laos |

| Myanmar |

| Brunei |

| Nach Fahrzeugtyp | Erdbewegungsmaschinen | Bagger |

| Lader | ||

| Bulldozer | ||

| Kompakt-Lader und Kompakt-Raupen-Lader | ||

| Materialhandhabungsgeräte | Krane (Raupenkran, Mobilkran, Turmdrehkran) | |

| Gabelstapler und Teleskopstapler | ||

| Beton- und Straßenbaumaschinen | ||

| Verdichtungsgeräte | ||

| Nach Antrieb | Verbrennungsmotor | Diesel |

| Benzin | ||

| Hybridantrieb | ||

| Elektroantrieb | ||

| Nach Endverbraucherbranche | Infrastruktur | |

| Gewerbliche Immobilien | ||

| Industrie und Logistik | ||

| Bergbau und Steinbrüche | ||

| Öl und Gas | ||

| Sonstige Spezialsektoren | ||

| Nach Mietdauer | Kurzzeit | |

| Langzeit | ||

| Nach Land | Indonesien | |

| Thailand | ||

| Vietnam | ||

| Singapur | ||

| Malaysia | ||

| Philippinen | ||

| Kambodscha | ||

| Laos | ||

| Myanmar | ||

| Brunei | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN-Baumaschinenverleih-Marktes?

Der Markt beläuft sich im Jahr 2026 auf 5,4 Milliarden USD.

Wie schnell wächst die Nachfrage nach elektrischen Baumaschinen?

Elektroantrieb-Vermietungen werden voraussichtlich bis 2031 mit einer CAGR von 7,04 % wachsen und damit die Dieselnachfrage übertreffen.

Welches Land bietet das höchste Wachstumspotenzial für Verleihunternehmen?

Aufgrund hoher ausländischer Direktinvestitionen und beschleunigter Infrastrukturausgaben wird Vietnam voraussichtlich mit einer CAGR von 7,16 % wachsen.

Warum sind Kurzzeitmieten in ASEAN vorherrschend?

Auftragnehmer bevorzugen Flexibilität angesichts saisonaler Wetterrisiken und variabler Projektgenehmigungen, was zu einem Anteil von 62,60 % für Mieten unter sechs Monaten führt.

Wie profitieren Telematikplattformen Verleihunternehmen?

Vernetzte Systeme verbessern die Auslastungsverfolgung, ermöglichen nutzungsbasierte Preisgestaltung und reduzieren Wartungsausfallzeiten, was die Flottenrentabilität steigert.

Was schränkt den grenzüberschreitenden Geräteverkehr in ASEAN ein?

Einfuhrzölle und Altersbeschränkungen für Gebrauchtmaschinen in Indonesien und Vietnam erhöhen die Kosten und erschweren die regionale Flottenoptimierung.

Seite zuletzt aktualisiert am: