Telecom Operations Management Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

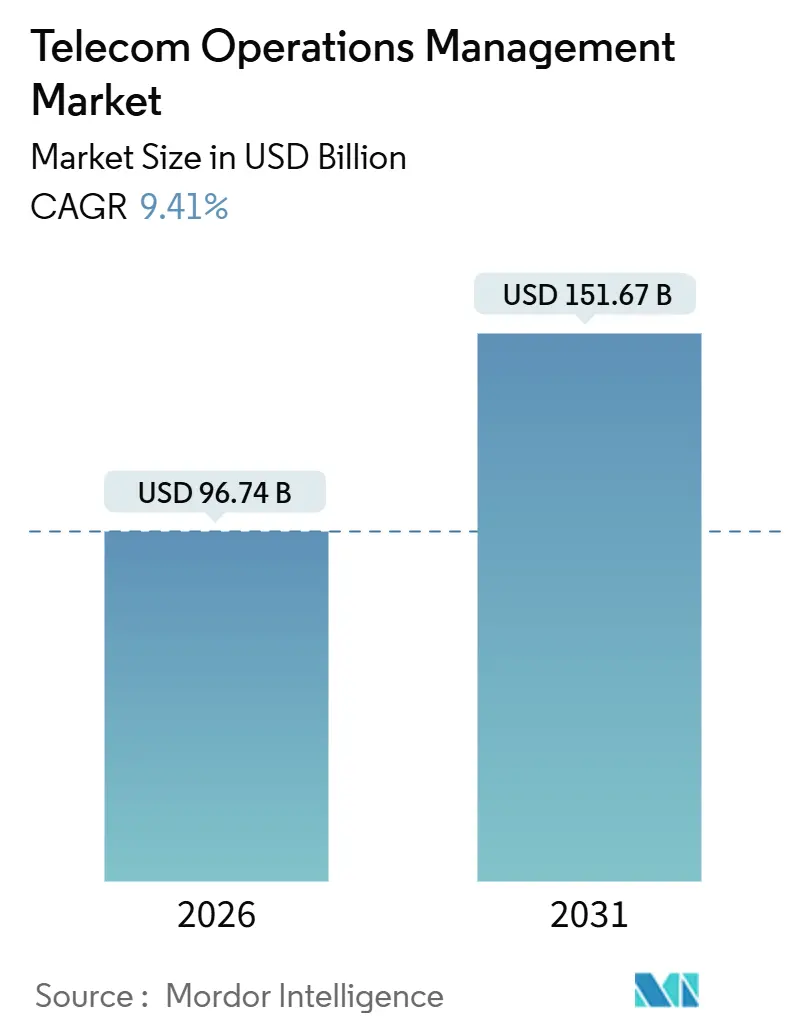

| Marktgröße (2026) | 96.74 Milliarden US-Dollar |

| Marktgröße (2031) | 151.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

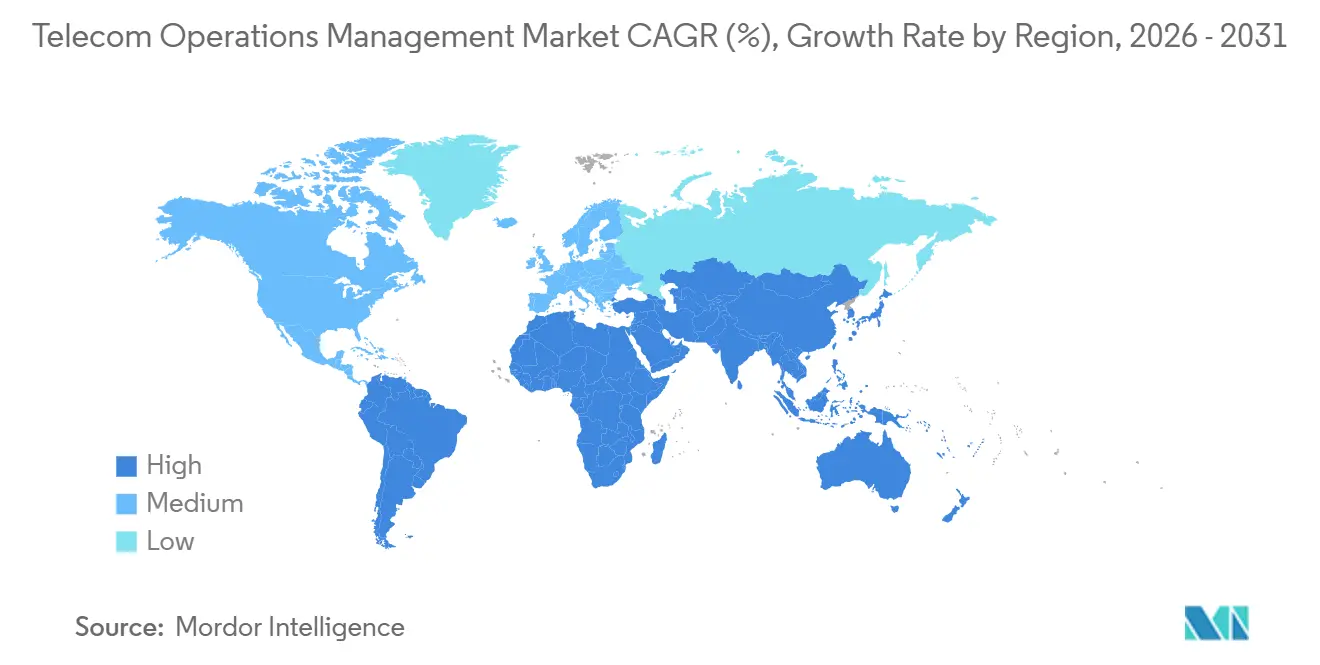

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

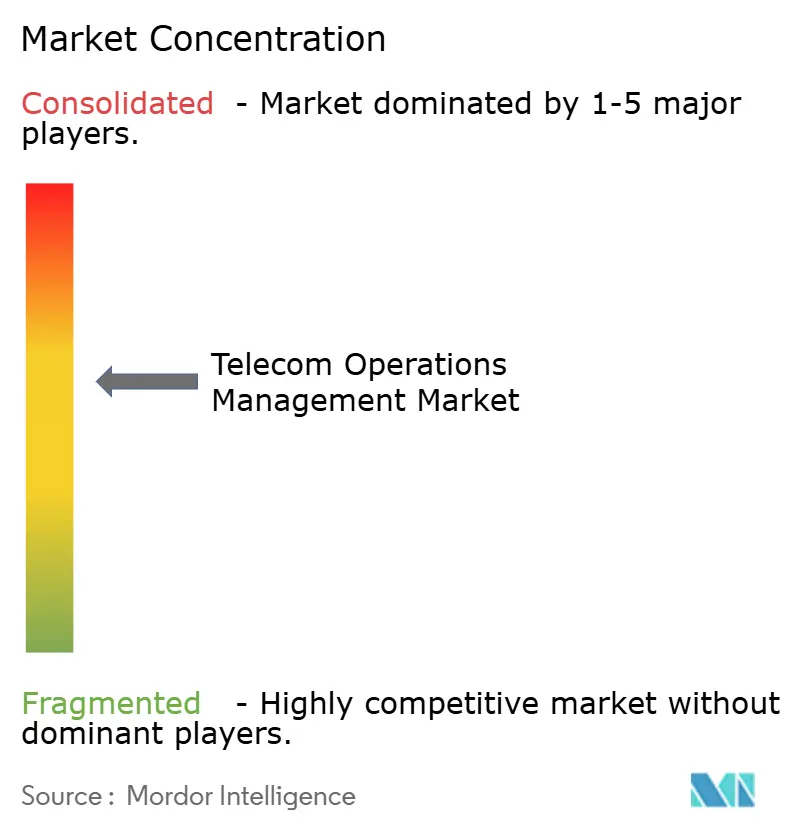

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom Operations Management Marktanalyse von Mordor Intelligence

Die Größe des Marktes für Telecom Operations Management beläuft sich im Jahr 2026 auf 96,74 Milliarden USD und soll bis 2031 151,67 Milliarden USD erreichen, mit einer CAGR von 9,41 %. Die anhaltende Migration von monolithischen, On-Premise-OSS/BSS-Systemen zu cloud-nativen, API-First-Plattformen dominiert die Investitionsmuster, da Tier-1-Netzbetreiber ihre Stacks neu gestalten, um 5G-Standalone-Slices und Edge-Ressourcen zu monetarisieren. Der Ausgabenschwung begünstigt Anbieter, die Echtzeit-Abrechnung, Netzwerkautomatisierung und KI-Copiloten bündeln, da Betreiber, die mit der Komplexität mehrerer Netzgenerationen kämpfen, Komplettlösungen suchen. Hyperscale-Cloud-Anbieter gestalten Geschäftsmodelle um, indem sie verwaltete 5G-Kerne und Beobachtbarkeitswerkzeuge anbieten, die die alten Integrationsschichten umgehen. Die Wettbewerbsintensität verlagert sich daher von reinen Telekommunikationsanbietern hin zu Cloud- und Unternehmenssoftware-Anbietern, was den Margendruck für etablierte Anbieter erhöht und gleichzeitig die Innovationsgeschwindigkeit beschleunigt.

Wichtigste Erkenntnisse des Berichts

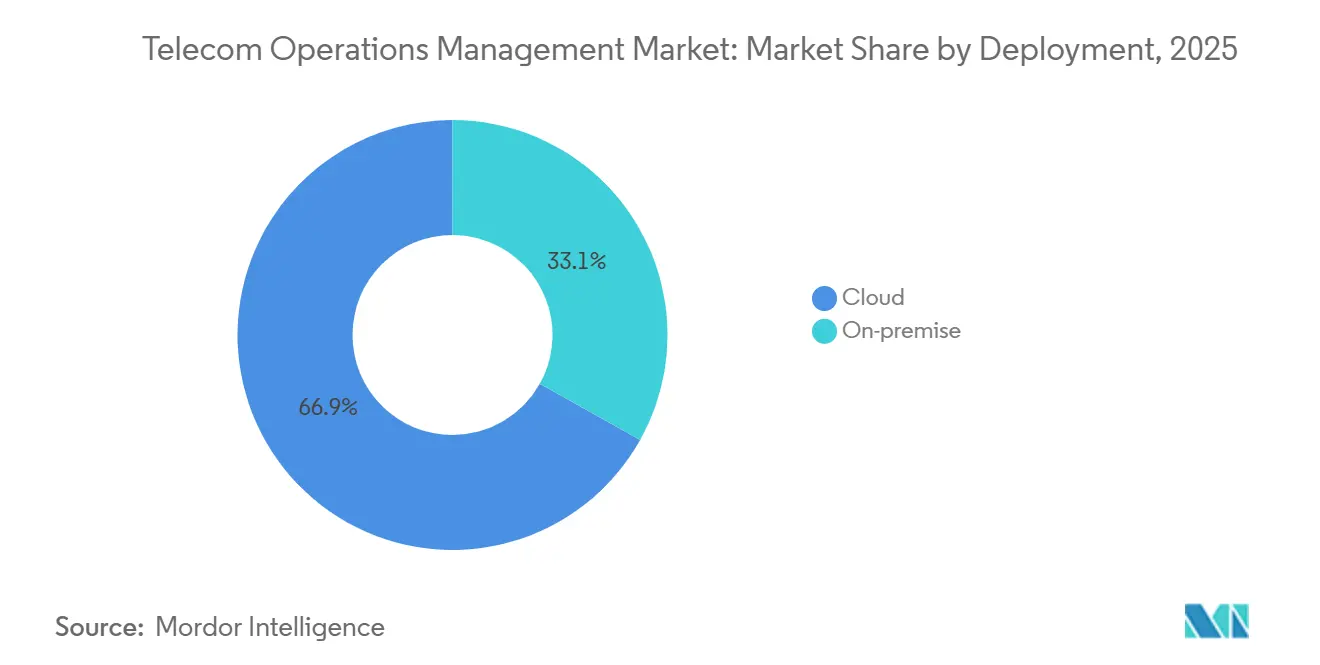

- Nach Bereitstellungstyp hielten cloudbasierte Lösungen im Jahr 2025 einen Anteil von 66,89 % am Markt für Telecom Operations Management, während hybride und On-Premises-Bereitstellungen zurücklagen; Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 9,89 % wachsen.

- Nach Lösungstyp machte Software im Jahr 2025 59,11 % des Umsatzes aus, doch Dienstleistungen sind die am schnellsten wachsende Komponente und wachsen über den Prognosezeitraum mit einer CAGR von 9,84 %.

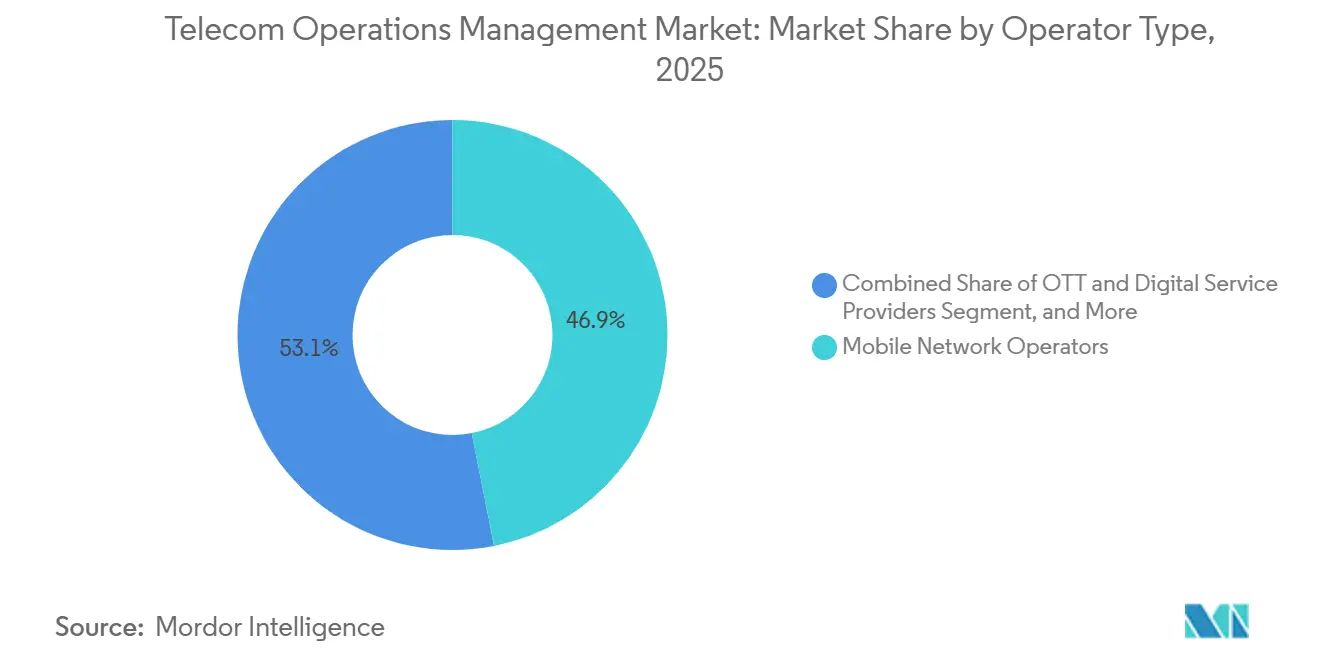

- Nach Betreibertyp dominierten mobile Netzwerkbetreiber die Ausgaben mit einem Anteil von 46,91 % im Jahr 2025, während Over-the-Top- und digitale Dienstleister das höchste Wachstum verzeichneten und mit einer CAGR von 10,23 % expandierten.

- Nach Endverbrauchsbranche behielten Telekommunikationsdienstleister im Jahr 2025 einen Anteil von 43,77 % am Markt für Telecom Operations Management, aber das Gesundheitswesen wird mit einer CAGR von 11,13 % alle anderen Vertikalbranchen übertreffen.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,73 %; Asien-Pazifik weist die stärkste Wachstumsdynamik auf und wächst bis 2031 mit einer CAGR von 10,44 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Telecom Operations Management

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach verbesserter Kundenerfahrung | +1.8% | Global, Spitzenwert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten und Komplexität | +2.1% | Global, ausgeprägt in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von cloud-nativen OSS/BSS-Plattformen | +2.3% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt nach 2025 | Mittelfristig (2–4 Jahre) |

| 5G-Standalone-Rollouts treiben Ausgaben für Netzwerkautomatisierung an | +1.9% | Kernmarkt Asien-Pazifik, Übertragung auf Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von KI-Copiloten-Werkzeugen in Netzwerkbetriebszentren | +1.4% | Nordamerika und Europa frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Telecom-API-Monetarisierungsdruck erzeugt Upgrade-Zyklen | +1.2% | Global, mit Mandaten der EU und Indiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von cloud-nativen OSS/BSS-Plattformen

Betreiber, die durch Kubernetes-basierte Stacks Elastizität gewinnen, reduzieren ihre Kapitalausgaben um bis zu 40 %, beschleunigen die Markteinführung von Diensten und erreichen eine Fünf-Neunen-Verfügbarkeit während Verkehrsspitzen.[1]TM Forum, "Digital Transformation Tracker 8," TMFORUM.ORG Große Netzbetreiber verpflichten daher Budgets, um die veraltete Abrechnung in Container-Cluster zu verlagern, auch wenn die Dual-Stack-Wartung die kurzfristigen Betriebskosten erhöht. Anbieter-Ökosysteme stellen schlüsselfertige Abrechnungs-, Richtlinien- und Expositionsfunktionen bereit, die das Onboarding für Edge-Anwendungen vereinfachen. Diese Schritte schaffen einen positiven Kreislauf, in dem frühe Anwender Kosteneinsparungen vorweisen und Nachfolger dazu bewegen, die Architekturen nachzuahmen. Anhaltender Fachkräftemangel zwingt jedoch viele Betreiber dazu, sich auf verwaltete Dienstleistungsverträge zu stützen, um Migrationen abzuschließen.

5G-Standalone-Rollouts treiben Ausgaben für Netzwerkautomatisierung an

Standalone-Kerne erschließen Slicing- und URLLC-Fähigkeiten, die nur eine automatisierte Orchestrierung im großen Maßstab verwalten kann. China Mobile stellt Slices in unter 10 Minuten mithilfe von Automatisierungsplattformen bereit und erzielt eine Reduzierung des Arbeitsablaufs um 90 %.[2]Huawei, "iMaster NCE Case Study," HUAWEI.COM Greenfield-Implementierungen in den USA berichten von bis zu 50 % niedrigeren Gesamtbetriebskosten im Vergleich zu etablierten Betreibern, die veraltete OSS-Stacks betreiben. Normungsgremien prognostizieren 1,2 Milliarden Standalone-Verbindungen bis 2027, wobei 18 %–22 % der Infrastrukturbudgets für Software-Automatisierung vorgesehen sind. Betreiber in Indien und dem Nahen Osten verankern die Automatisierung früh, um die Spektrumskomplexität zu bewältigen und die Latenzzeit für industrielle Anwendungsfälle zu garantieren. Diese Bereitstellungen heben gemeinsam den Markt für Telecom Operations Management an, da die Softwareausgaben den Funkausbau begleiten.

Integration von KI-Copiloten-Werkzeugen in Netzwerkbetriebszentren

Generative-KI-Copiloten übersetzen natürlichsprachliche Absichten in maschinenlesbare Konfigurationen, priorisieren Alarme und füllen Abhilfeskripte vorab aus. Frühe Pilotprojekte reduzierten die mittlere Reparaturzeit um 40 % und absorbierten 70 % der Routinevorfälle ohne menschliches Eingreifen.[3]NVIDIA, "AI Aerial Platform," NVIDIA.COM Cloud-Anbieter integrieren große Sprachmodelle in Beobachtbarkeits-Dashboards, sodass Ingenieure Ergebnisse formulieren können, anstatt CLI-Befehle auszugeben. Kostendruck verstärkt die Einführung, da Personalreduzierungen eine schnelle Amortisation ermöglichen. Vertrauenshürden bleiben bestehen, sodass die meisten Betreiber Copiloten zunächst im Nur-Lese-Modus einsetzen, bevor sie autonome Änderungen genehmigen, doch fortschrittliche Netzbetreiber in Japan und den Vereinigten Staaten gewähren bereits begrenzte Schreibrechte in Produktionsnetzwerken.

Steigende Betriebskosten und Komplexität

Die Aufrechterhaltung paralleler 2G- bis 5G-Standalone-Kerne dehnt die Betriebskostenquoten auf über 70 % des Umsatzes in reifen Märkten aus. Der steigende Energieverbrauch verschärft die Belastung, da 5G-Basisstationen das Drei- bis Vierfache der Leistung von 4G-Zellen benötigen. Die Spektrumsfragmentierung bedeutet, dass jedes neue Band separate Funksysteme und Ausbreitungsmodelle hinzufügt und damit die Konfigurationselemente multipliziert, die OSS-Plattformen überwachen. Regulatorische Vorschriften verlangen nun europaweit eine 24-stündige Vorfallmeldung, was zusätzliche Compliance-Werkzeuge in die Budgets treibt. Insgesamt stärken diese Kostenfaktoren den Geschäftsfall für Automatisierung und befeuern die Nachfragesteigerung innerhalb des Marktes für Telecom Operations Management.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an effizienten Systemintegratoren | -1.6% | Global, ausgeprägt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für die Migration von Altsystemen | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheitshaftungsbedenken in mandantenfähigen SaaS-Umgebungen | -0.9% | Global, verschärft im Nahen Osten, Russland, China | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Open-RAN-Toolchains | -0.7% | Nordamerika und Europa frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an effizienten Systemintegratoren

Die Nachfrage nach Architekten, die sowohl mit Mainframe-COBOL als auch mit Container-Orchestrierung vertraut sind, übersteigt das Angebot und treibt die Wartezeiten bei Tier-1-Beratungsunternehmen auf über 18 Monate. Lateinamerikanische und südostasiatische Betreiber verlassen sich oft auf Offshore-Teams, denen lokale regulatorische Kenntnisse fehlen, was die Projektzeitpläne um 40 %–60 % verlängert. Große IT-Unternehmen priorisieren Cloud-Migrationen außerhalb der Telekommunikation mit höheren Margen, was die Kapazität weiter einschränkt. Anbieter reagieren mit der Einführung von Schnellbereitstellungs-Blueprints und Low-Code-Konfiguratoren, benötigen jedoch weiterhin Integratoren für komplexes Datenmapping. Bis sich die Talentlücke schließt, stößt der Markt für Telecom Operations Management auf Ausführungsengpässe, die das Wachstum dämpfen.

Hohe Anfangsinvestitionskosten für die Migration von Altsystemen

Der vollständige Ersatz monolithischer Plattformen kann pro Betreiber 50 Millionen bis 300 Millionen USD erfordern, einschließlich der Dual-Stack-Betriebskosten während der 24- bis 36-monatigen Übergänge. Kleinere Netzbetreiber verfügen nicht über die Kapitalreserven, um solche Ausgaben zu schultern, und entscheiden sich stattdessen für taktische Ergänzungen, die technische Schulden perpetuieren. Vorstände bleiben vorsichtig, da Einnahmequellen aus Netzwerk-Slicing und API-Handel noch nascierend sind und Kapitalrenditemodelle auf optimistischen Annahmen beruhen. Finanzierungsmechanismen wie Umsatzbeteiligungsvereinbarungen mit Cloud-Anbietern entstehen, doch die Auswirkungen auf die Bilanz verlangsamen weiterhin die Entscheidungszyklen. Infolgedessen halten aufgeschobene Projekte die unmittelbare Expansion des Marktes für Telecom Operations Management zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich trotz hybrider Beharrlichkeit

Cloud-Implementierungen erfassten im Jahr 2025 einen Marktanteil von 66,89 % am Markt für Telecom Operations Management, und dieser Anteil dürfte sich ausweiten, da die Ausgaben bis 2031 mit einer CAGR von 9,89 % wachsen. Die Nutzung öffentlicher Cloud-Dienste für unkritische Workloads bietet elastische Skalierung und nutzungsbasierte Wirtschaftlichkeit, sodass Betreiber neue Dienste ohne Kapitalbindung erproben können. Hybride Architekturen erfüllen Compliance-Anforderungen in Märkten, in denen Daten im Inland verbleiben müssen, indem sie On-Premises-Abrechnung mit cloud-gehosteter Analytik kombinieren, um Datensouveränität mit Agilität in Einklang zu bringen. Die dem Markt für Telecom Operations Management zugeordnete Größe für On-Premise-Systeme schrumpft weiterhin, da die Gesamtbetriebskosten steigen, wenn proprietäre Hardware veraltet und der Anbieter-Support ausläuft. Dennoch bevorzugen einige ländliche Netzbetreiber in Subsahara-Afrika und Lateinamerika weiterhin On-Premise, da unzuverlässige Backhaul-Verbindungen die Cloud-Verfügbarkeit beeinträchtigen. Greenfield-Anbieter demonstrieren, dass vollständige Public-Cloud-Bereitstellungen bis zu 50 % niedrigere Lebenszykluskosten erzielen können, was Regulatoren dazu veranlasst, Beschränkungen zu lockern und eine breitere Einführung zu beschleunigen.

Die Dynamik in Richtung Cloud prägt auch die Beschaffungsmuster. Betreiber fordern von Anbietern Abonnementlizenzen, kontinuierliche Bereitstellung und offene API-Exposition und ersetzen jahrzehntelange Unternehmensverträge durch immergrüne SaaS-Vereinbarungen. Hyperscaler bündeln Infrastrukturkredite mit Migrationsdiensten und verkürzen so die Zeit bis zur Wertrealisierung. Gleichzeitig bleiben private Cloud-Builds für Tier-1-Netzbetreiber relevant, die hochsensible Teilnehmerdaten verwalten oder unter strengen bankenähnlichen Sicherheitsregeln operieren. Diese unterschiedlichen Modelle stellen sicher, dass, während die Cloud dominiert, hybride Optionen einen beträchtlichen Anteil am Markt für Telecom Operations Management behalten.

Nach Lösungstyp: Dienstleistungen überholen Software angesichts steigender Komplexität

Software blieb mit einem Anteil von 59,11 % im Jahr 2025 das Umsatzrückgrat, doch die eskalierende Multi-Anbieter-Komplexität treibt Dienstleistungen zu einer schnelleren CAGR von 9,84 % an. Die Systemintegration macht nun mehr als ein Viertel des Dienstleistungsumsatzes aus, da Microservice-Architekturen die Orchestrierung über Dutzende von Container-Clustern hinweg erfordern. Verwaltete Dienstleistungsverträge florieren bei Tier-2- und Tier-3-Betreibern, denen DevOps-Expertise fehlt, und verlagern Risiko und Personalaufwand auf Anbieter. Dieser Trend erhöht die Größe des Marktes für Telecom Operations Management, der abonnementähnlichen Dienstleistungsbündeln zugeteilt ist, die an definierte Service-Level-Agreements gebunden sind. Die Beratungsnachfrage steigt ebenfalls, da Netzbetreiber Blueprints für die Monetarisierung von 5G-Standalone- und API-Marktplätzen suchen.

Im Bereich Software dominieren Netzwerkverwaltungssuiten weiterhin, doch Echtzeit-Abrechnungslösungen sind das am schnellsten wachsende Teilsegment. Betreiber benötigen eine transaktionsbezogene Abrechnung für slicebasierte Konnektivität und Edge-Computing-Workloads, was Upgrades vor den Mengeninflektionspunkten 2028 vorantreibt. Kunden- und Produktmanagementmodule werden überarbeitet, um die dynamische Bündelung von Konnektivität, Inhalten und Cloud zu unterstützen, und unterstreichen, wie Prioritäten der Verbrauchererfahrung die Back-Office-Werkzeuge neu gestalten. Insgesamt festigen diese Verschiebungen Dienstleistungen als Wachstumsmotor, während Software die grundlegende Schicht bleibt, die den Markt für Telecom Operations Management verankert.

Nach Betreibertyp: OTT-Anbieter stören traditionelle Ausgabenmuster

Mobile Netzwerkbetreiber machten im Jahr 2025 46,91 % der Ausgaben aus, doch Over-the-Top- und digitale Dienstleister verzeichneten die schnellste CAGR von 10,23 % bis 2031. API-gesteuerte Geschäftsmodelle verlangen von OTTs, telekommunikationsnormgerechte Qualitätssicherung und Abrechnung zu integrieren, um EU-Interoperabilitätsmandate einzuhalten und Umsatzbeteiligungsvereinbarungen zu verwalten. Infolgedessen wächst die Marktgröße für Telecom Operations Management für OTT- und digitale Dienste weiter, auch wenn traditionelle Netzbetreiberbudgets stagnieren.

Festnetzbetreiber investieren stark, um DOCSIS 4.0- und Glasfaser-Rollouts zu orchestrieren, und machen etwa ein Drittel der Segmentnachfrage aus. MVNOs und MVNEs führen cloud-native Stacks schnell ein, da sie keine alten Systeme als Ballast haben, was ihnen ermöglicht, innerhalb von Monaten statt Jahren in neue Regionen einzutreten. Konvergenz verwischt kategorische Grenzen, da Technologiegiganten Spektrumlizenzen erwerben und als Quasi-Netzbetreiber agieren, was die Käuferprofile innerhalb des Marktes für Telecom Operations Management weiter diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen treibt die nächste Welle der vertikalen Expansion an

Telekommunikationsdienstleister machen weiterhin 43,77 % der Gesamtnachfrage aus, aber die CAGR von 11,13 % im Gesundheitswesen macht es zur am schnellsten wachsenden Vertikalbranche. Mandate für das Internet der medizinischen Dinge und Erstattungsrichtlinien erfordern eine Verfügbarkeit von 99,999 %, was Krankenhäuser dazu treibt, privates 5G und automatisiertes Slice-Management einzusetzen. Diese Bereitstellungen erhöhen den Marktanteil für Telecom Operations Management, der latenzempfindlichen Vertikalbranchen gewidmet ist, und erfordern eine ausgefeilte Fehlerisolierung.

Informationstechnologieunternehmen bleiben bedeutende Käufer, da sie private Netzwerke und Edge-Clouds aufbauen, um latenzempfindliche Workloads zu hosten. Regierungs- und öffentliche Sicherheitsnetzwerke investieren kontinuierlich in missionskritische OSS-Domänen, während die Fertigungs- und Automobilsektoren deterministische 5G-Slices für Robotik und die Koordination vernetzter Fahrzeuge einsetzen. Banken und der Einzelhandel erproben Netzwerk-als-Dienstleistung-Modelle, die auf einer einheitlichen Abrechnung über Glasfaser-, Mobilfunk- und Satellitenleitungen beruhen, was zeigt, wie vielfältige Branchen den Markt für Telecom Operations Management ausweiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Ausgabenanteil von 36,73 %, gestützt durch 15 Milliarden USD an OSS/BSS-Modernisierungsprojekten bei den drei größten Netzbetreibern und parallele Investitionen von Kabelnetzbetreibern, die auf DOCSIS 4.0 upgraden. Public-Cloud-Bereitstellungen proliferieren, da regulatorische Rahmenbedingungen das Hosting von Teilnehmerdaten außerhalb der Netzbetreiber-Räumlichkeiten erlauben, sofern Verschlüsselungs- und Prüfkontrollen die bundesstaatlichen Richtlinien erfüllen. Dish Networks Greenfield-Plattform validierte Szenarien mit 50 % niedrigeren Gesamtbetriebskosten und ermutigte etablierte Betreiber, Cloud-Guthaben mit Hyperscalern auszuhandeln. Die Sicherung von Netzwerken gegen Lieferketten-Risiken treibt auch die Einführung automatisierter Bedrohungserkennungsmodule voran, die direkt in Betriebskonsolen integriert werden.

Europa folgt einem uneinheitlichen Weg, da der Digitale-Märkte-Gesetz und die Richtlinie über Netz- und Informationssicherheit 2 unterschiedliche Compliance-Belastungen in den Mitgliedstaaten auferlegen. Große multinationale Konzerne investierten 2024–2025 10 Milliarden EUR (11,3 Milliarden USD), um pan-regionale cloud-native Kerne zu schaffen, die dennoch lokale Datenspeicherungsanforderungen respektieren, und treiben die Marktgröße für Telecom Operations Management trotz regulatorischer Reibung höher. Die Post-Brexit-Divergenz zwingt Betreiber, die das Vereinigte Königreich und das kontinentale Europa überbrücken, zu dualen Compliance-Spuren, was den Projektaufwand erhöht. Russlands strenge Lokalisierungsgesetze halten den Public-Cloud-Anteil niedrig und erhalten ein verbleibendes On-Premises-Segment aufrecht.

Asien-Pazifik liefert die schnellste CAGR von 10,44 %. Chinesische Netzbetreiber betreiben mehr als 3,6 Millionen 5G-Basisstationen und automatisieren die Bereitstellung, um Transportkosten zu senken, und expandieren den Markt für Telecom Operations Management schneller als jedes andere Territorium. Indiens führende Betreiber investierten 8 Milliarden USD in die Modernisierung im Vorfeld des landesweiten 5G-Rollouts, während japanische und südkoreanische Betreiber KI-Copiloten erproben, um die Vorfallbearbeitungszeiten zu halbieren. Australien lenkt Ausgaben in Richtung Festfunk-Dienste in abgelegenen Gebieten, was veranschaulicht, wie die Geografie Architekturentscheidungen bestimmt. Verpflichtungen im Nahen Osten, die mit Vision 2030 und nationalen Digitalisierungsagenden verbunden sind, beschleunigen die Automatisierung privater Netzwerke, während Afrika vorsichtig voranschreitet angesichts des Integratormangels, obwohl wegweisende cloud-native BSS-Vereinbarungen künftiges Wachstum signalisieren. Südamerika verlangsamt sich aufgrund von Prioritäten bei der 4G-Abdeckung, doch Brasiliens Spektrumauktionen 2024 bereiten den Boden für Aufschwünge ab 2026.

Wettbewerbslandschaft

Die Anbieterkonzentration bleibt moderat: Die fünf größten Anbieter halten einen Anteil von 40 %, doch keiner überschreitet 12 %, was die Domänenfragmentierung über Software, Dienstleistungen und verwaltete Angebote hinweg widerspiegelt. Etablierte Telekommunikationsanbieter fügen KI und prädiktive Analytik in bestehende Suiten ein, um die installierte Basis zu schützen; Ericssons Bestärkendes Lernen reduziert den Energieverbrauch im Funkzugang um 15 % in Livenetzen. Oracle nutzt seine Cerner-Akquisition, um Gesundheits-Konnektivitätslösungen zu bündeln und auf die am schnellsten wachsende Vertikalbranche abzuzielen. Hyperscale-Clouds intensivieren den Wettbewerb durch die Veröffentlichung von Low-Code-Netzwerkbauern, mit denen Betreiber Kerne mithilfe nativer Werkzeuge aufsetzen können, was Budgets von traditionellen OSS-Anbietern abzieht. Standards wie TM Forum Open APIs reduzieren die Anbieterabhängigkeit und ermöglichen es Netzbetreibern, Module leichter auszutauschen, was den Preisdruck weiter erhöht.

Spezialisierte Akteure erschließen rentable Nischen. Netcracker und CSG Systems dominieren Software zur Umsatzsicherung, in die etablierte Anbieter zu wenig investieren, während Subex sich auf Betrugsanalytik für Schwellenmärkte konzentriert. Enterprise-IT-Plattformen dringen ebenfalls vor: ServiceNows Lightstep-Beobachtbarkeit und Ciscos AgenticOps-Copilot verwischen die Grenzen zwischen IT- und Netzwerkbetrieb. Patentanmeldungen bestätigen den strategischen Schwenk: Zwischen 2024 und 2025 reichten Anbieter mehr als 1.200 Patente für autonome Betriebsabläufe ein, wobei Huawei, Nokia und Ericsson mehr als die Hälfte davon ausmachten. Fusionen und strategische Allianzen werden voraussichtlich anhalten, da Anbieter Größe und Portfoliobreite anstreben und damit die künftigen Konturen des Marktes für Telecom Operations Management prägen.

Branchenführer im Bereich Telecom Operations Management

IBM Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Hewlett Packard Enterprise Development LP

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Ericsson sicherte sich einen Vertrag über 500 Millionen USD mit Vodafone Group zur Bereitstellung cloud-nativer Abrechnung in 12 europäischen Märkten mit dem Ziel einer 30%igen Abrechnungskostensenkung bis 2027.

- November 2025: Oracle führte den Cloud-Dienst für Kommunikationsabrechnung und Umsatzverwaltung ein und gewann frühe Migrationen von Telefónica und América Móvil.

- Oktober 2025: IBM schloss die Akquisition von Apptio für 4,6 Milliarden USD ab und fügte damit Multi-Cloud-Finanzverwaltung zu seinem Telekommunikations-Werkzeugkasten hinzu.

- September 2025: Cisco startete AgenticOps, einen KI-Copiloten, der natürlichsprachliche Absichten in Multi-Anbieter-Konfigurationen übersetzt.

Globaler Berichtsumfang des Marktes für Telecom Operations Management

Der Bericht über den Markt für Telecom Operations Management ist segmentiert nach Bereitstellung (On-Premise, Cloud), Lösungstyp (Software, Dienstleistungen), Betreibertyp (Mobile Netzwerkbetreiber, Festnetzbetreiber, MVNOs und MVNEs, OTT- und digitale Dienstleister), Endverbrauchsbranche (Telekommunikationsdienstleister, IT und Technologie, Regierung, BFSI, Fertigung, Gesundheitswesen, Sonstiges) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise | |

| Cloud | Öffentliche Cloud |

| Private Cloud | |

| Hybride Cloud |

| Software | Netzwerkverwaltung |

| Kunden- und Produktmanagement | |

| Umsatzverwaltung | |

| Bestandsverwaltung und sonstige Software | |

| Dienstleistungen | Planung und Beratung |

| Betrieb und Wartung | |

| Systemintegration | |

| Verwaltete Dienstleistungen |

| Mobile Netzwerkbetreiber |

| Festnetzbetreiber |

| MVNOs und MVNEs |

| OTT- und digitale Dienstleister |

| Telekommunikationsdienstleister |

| IT- und Technologieunternehmen |

| Regierung und öffentlicher Sektor |

| Bank- und Finanzdienstleistungen |

| Fertigung und Automobil |

| Konsumgüter und Einzelhandel |

| Gesundheitswesen |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybride Cloud | |||

| Nach Lösungstyp | Software | Netzwerkverwaltung | |

| Kunden- und Produktmanagement | |||

| Umsatzverwaltung | |||

| Bestandsverwaltung und sonstige Software | |||

| Dienstleistungen | Planung und Beratung | ||

| Betrieb und Wartung | |||

| Systemintegration | |||

| Verwaltete Dienstleistungen | |||

| Nach Betreibertyp | Mobile Netzwerkbetreiber | ||

| Festnetzbetreiber | |||

| MVNOs und MVNEs | |||

| OTT- und digitale Dienstleister | |||

| Nach Endverbrauchsbranche | Telekommunikationsdienstleister | ||

| IT- und Technologieunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Bank- und Finanzdienstleistungen | |||

| Fertigung und Automobil | |||

| Konsumgüter und Einzelhandel | |||

| Gesundheitswesen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telecom Operations Management im Jahr 2026?

Er wird auf 96,74 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 151,67 Milliarden USD zu erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Bereitstellungen expandieren mit einer CAGR von 9,89 %, da Betreiber Workloads in öffentliche und hybride Clouds migrieren.

Warum investieren Gesundheitsorganisationen in Werkzeuge für Telecom Operations Management?

Fernpatientenüberwachung und Internet-der-medizinischen-Dinge-Mandate erfordern eine Verfügbarkeit von 99,999 % und automatisiertes Slice-Management, was eine CAGR von 11,13 % bei den Gesundheitsausgaben antreibt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,44 %, angetrieben durch groß angelegte 5G-Standalone-Rollouts und Automatisierungsinitiativen.

Wie verändern KI-Copiloten den Netzwerkbetrieb?

Frühe Anwender berichten von 40%igen Reduktionen der mittleren Reparaturzeit, da Copiloten die Alarmpriorisierung und Konfigurationskorrektur automatisieren.

Was ist die größte Hürde bei der Migration zu cloud-nativen OSS/BSS-Systemen?

Ein Mangel an qualifizierten Systemintegratoren verlängert Projektzeitpläne und erhöht die Kosten, was die kurzfristige Migrationsdynamik dämpft.

Seite zuletzt aktualisiert am: