Marktgröße und Marktanteil für Telekommunikationsdienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

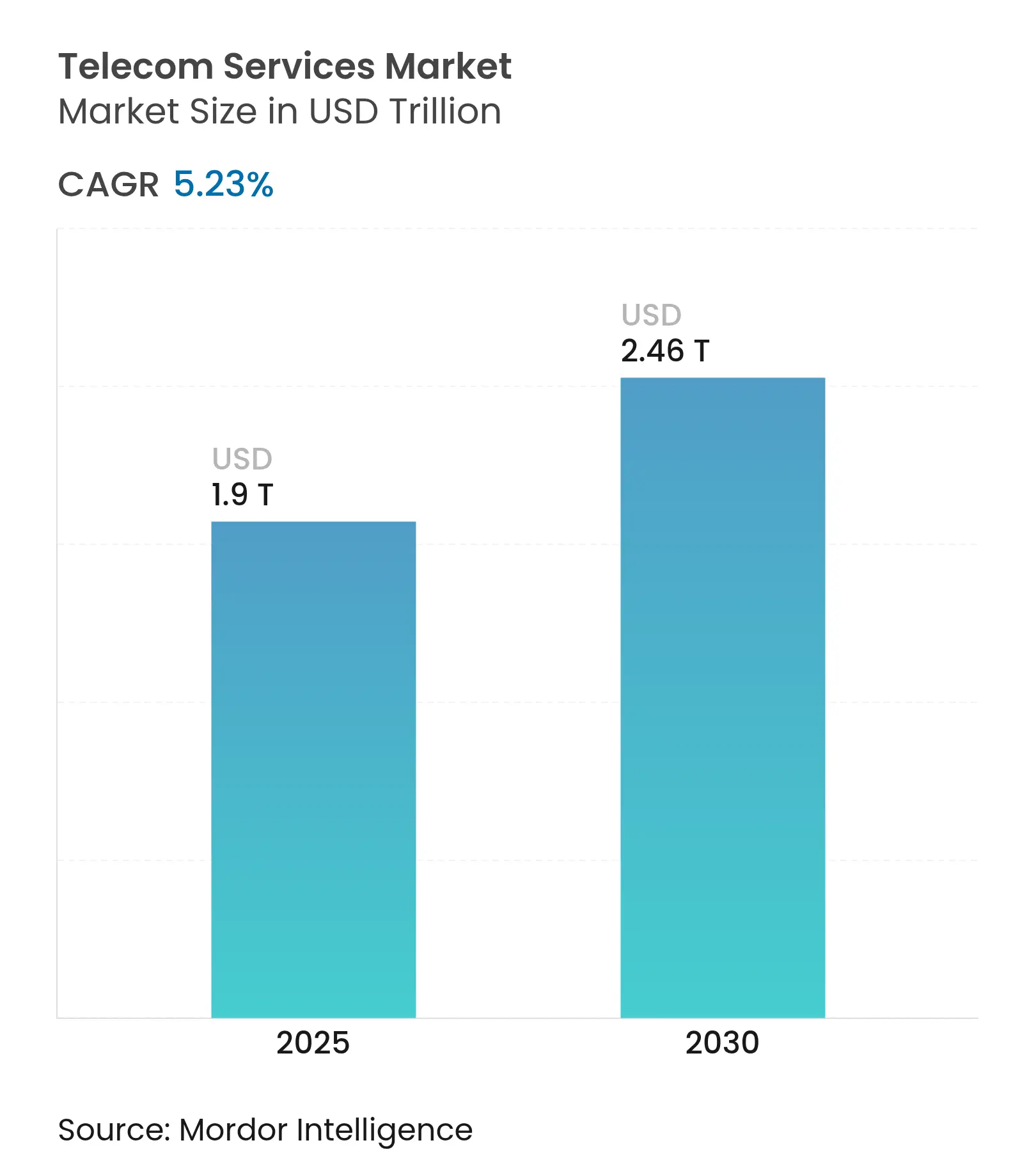

| Marktgröße (2025) | 1.9 Billionen US-Dollar |

| Marktgröße (2030) | 2.46 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.23% CAGR |

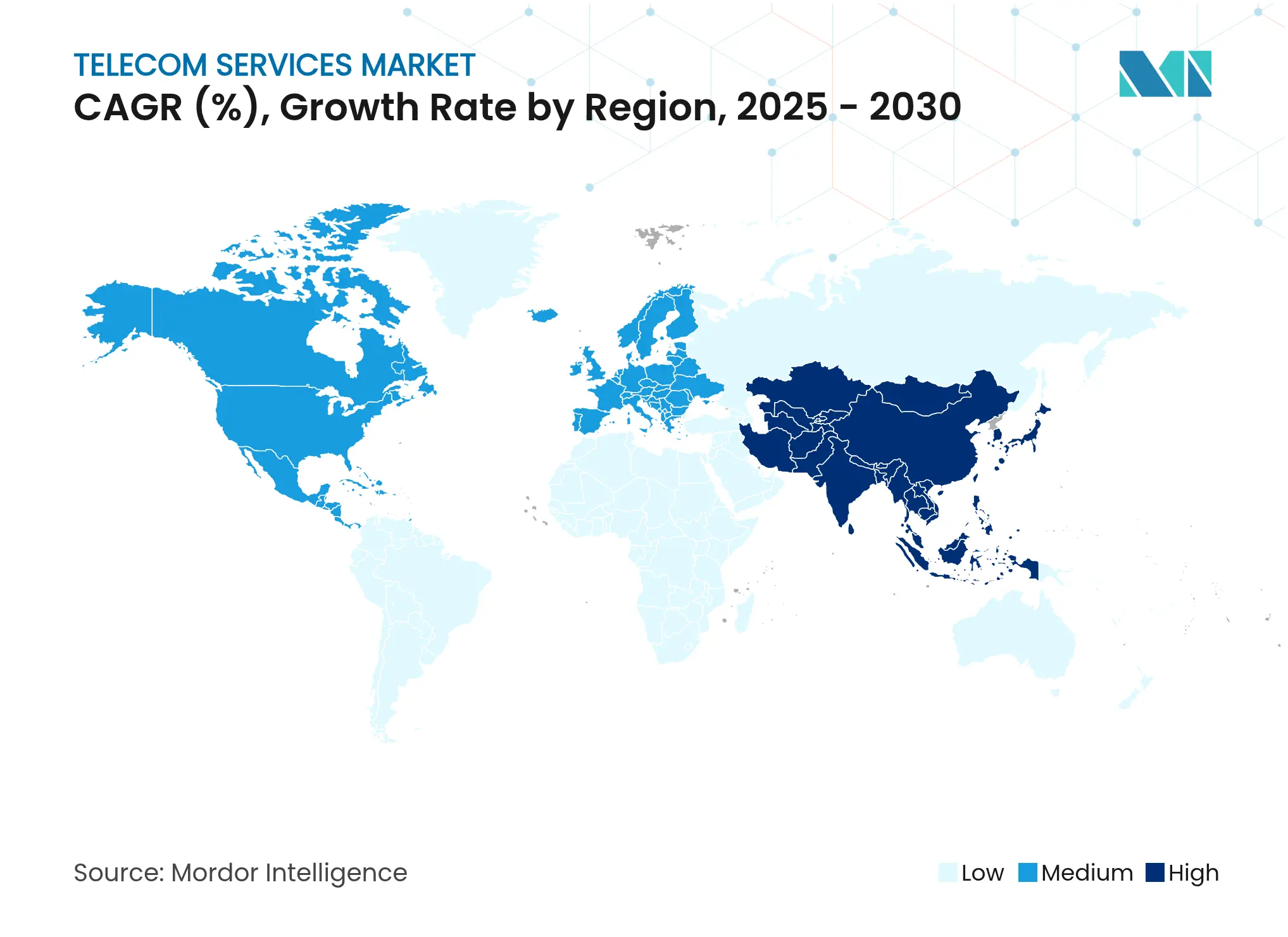

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

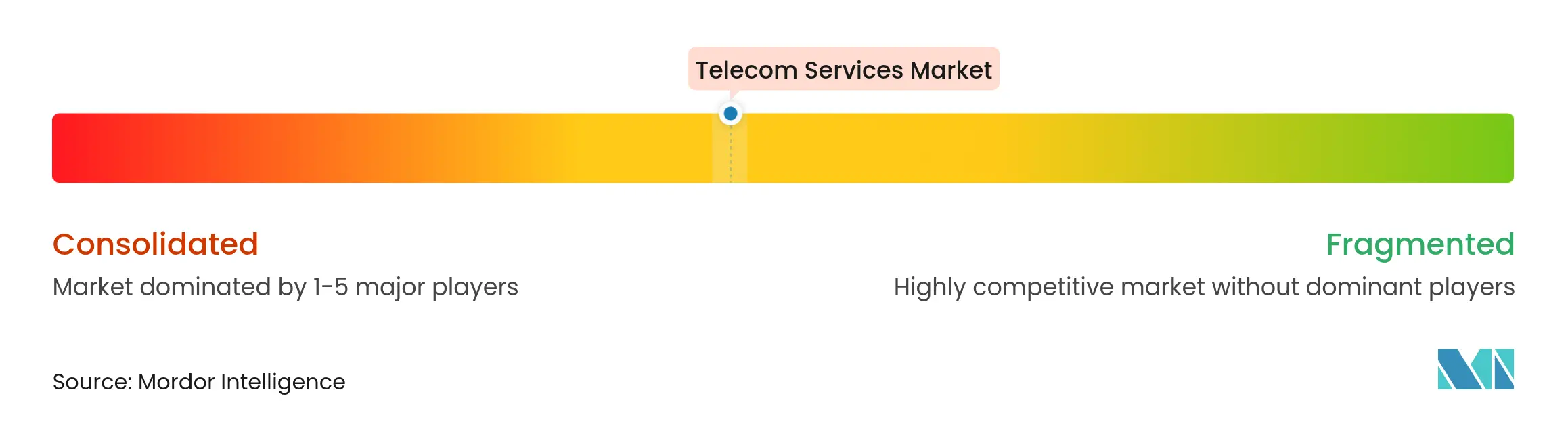

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationsdienste von Mordor Intelligence

Die Größe des Marktes für Telekommunikationsdienste wird im Jahr 2025 auf 1,9 Billionen USD geschätzt und soll bis 2030 einen Wert von 2,46 Billionen USD erreichen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2025–2030).

Netzbetreiber erweitern ihre Einnahmequellen über die reine Konnektivität hinaus, indem sie KI-optimiertes Netzwerk-Slicing und private 5G-Lösungen für die Unternehmensdigitalisierung vermarkten. Die Nachfrage nach industrietauglichem privatem 5G von Automobilherstellern wie Toyota und BMW stützt die Widerstandsfähigkeit des Marktes, während Hyperscale-Investitionen in unterseeische „Express”-Glasfaserkorridore den wachsenden KI- und Edge-Computing-Datenverkehr unterstützen. Asien-Pazifik führt mit einem Marktanteil von 40,18 % und der höchsten regionalen CAGR von 6,66 %, angetrieben durch aggressive 5G-Ausbauprogramme und eine rasche IoT-Einführung. Drahtlose Sprachdienste bleiben mit einem Anteil von 51,74 % der größte Dienstleistungstyp, doch Festnetz-Datendienste wachsen mit einer CAGR von 7,30 % am schnellsten, da Unternehmen auf glasfaserbasierte Konnektivität umsteigen. Der Wettbewerb hat sich verschärft, da Cloud-Anbieter ihre Edge-Angebote ausweiten und Netzbetreiber dazu drängen, sich durch KI-gestützte Fähigkeiten zu differenzieren, die Ericsson auf ein inkrementelles Umsatzpotenzial von 200 Milliarden USD beziffert.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp hielten drahtlose Sprachdienste im Jahr 2024 einen Marktanteil von 51,74 % am Markt für Telekommunikationsdienste; Festnetz-Datendienste werden bis 2030 voraussichtlich mit einer CAGR von 7,30 % wachsen.

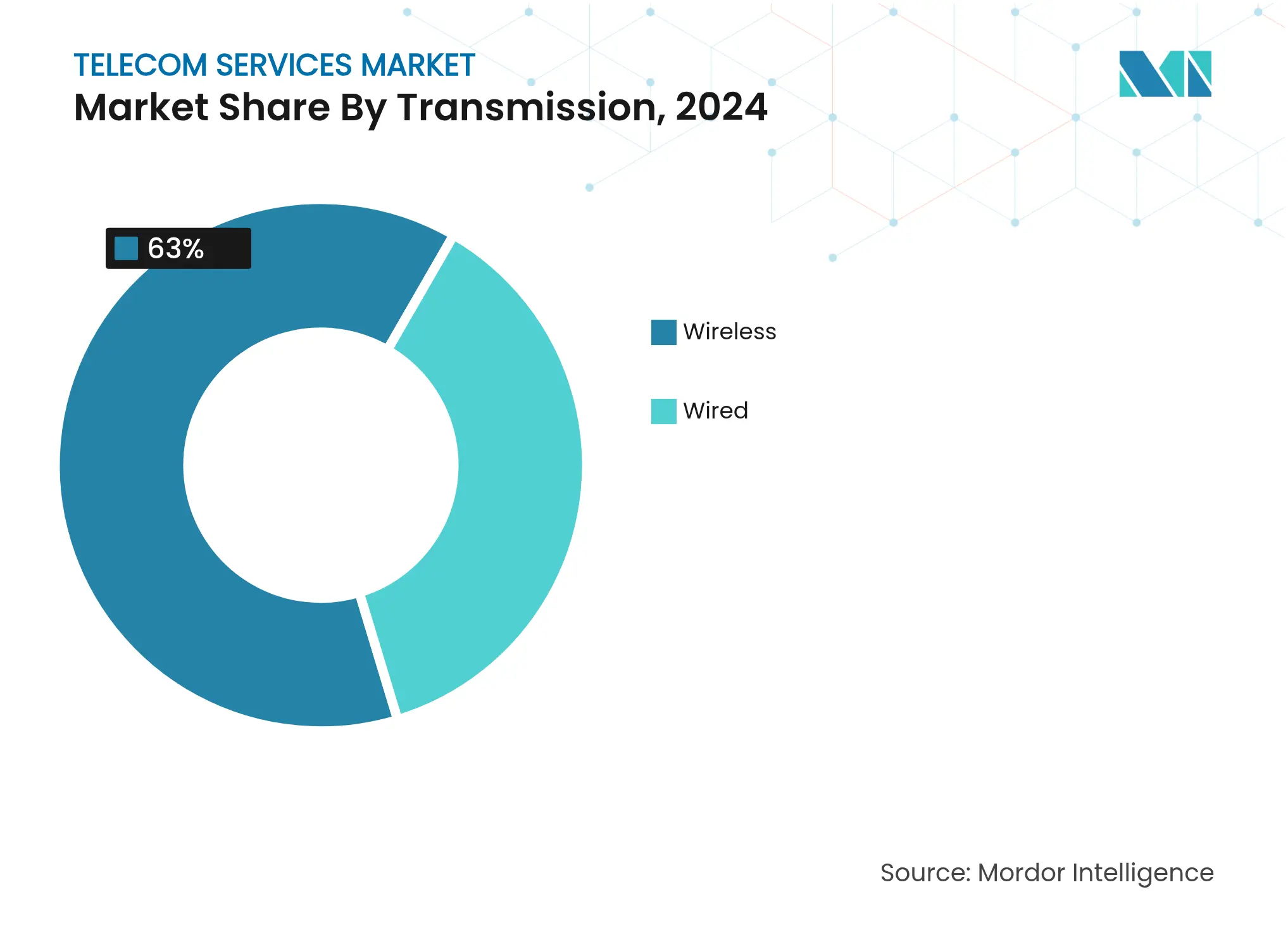

- Nach Übertragungsart beherrschten drahtlose Netze im Jahr 2024 63 % des Marktes für Telekommunikationsdienste, während die Glasfaserinfrastruktur bis 2030 voraussichtlich mit einer CAGR von 6,25 % wachsen wird.

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2024 ein Anteil von 33,12 % am Markt für Telekommunikationsdienste; das Unternehmenssegment verzeichnet mit einer CAGR von 8,23 % bis 2030 das schnellste Wachstum.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 40,18 % am Markt für Telekommunikationsdienste und wächst bis 2030 mit einer CAGR von 6,66 %.

Globale Trends und Erkenntnisse im Markt für Telekommunikationsdienste

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der mobilen Internetnutzung und der Smartphone-Durchdringung | +1.20% | Global, am stärksten in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle 5G/FWA-Ausbauprogramme zur Steigerung des ARPU | +1.80% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unternehmensdigitalisierung und Nachfrage nach IoT-Konnektivität | +1.50% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung von privatem 5G auf Industriegeländen | +0.90% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der mobilen Internetnutzung und der Smartphone-Durchdringung

Die durchschnittliche monatliche mobile Datennutzung im Golf-Kooperationsrat erreichte im Jahr 2024 30 GB pro Gerät, was verdeutlicht, wie die steigende Smartphone-Einführung die Nutzungsprofile verändert. Die GSMA prognostiziert bis 2030 2,1 Milliarden eindeutige Mobilfunkabonnenten in Asien-Pazifik, wobei mobile Technologien 880 Milliarden USD zum regionalen BIP beitragen[1]GSMA, "Die mobile Wirtschaft Asien-Pazifik 2024," gsma.com. Die rasche Durchdringung erzeugt einen Multiplikatoreffekt, da jeder neue Abonnent Sprach-, Daten- und Mehrwertdienste nutzt und so das Umsatzwachstum in Schwellenmärkten beschleunigt.

Schnelle 5G/FWA-Ausbauprogramme zur Steigerung des ARPU

Ericsson schätzt, dass ungenutztes Spektrum in vielen Betreiberportfolios noch immer 80 % übersteigt, was Fixed Wireless Access (FWA) ermöglicht, brachliegende Ressourcen zu monetarisieren und gleichzeitig den gemischten ARPU zu steigern. T-Mobiles kommerzielles FWA-Angebot verdeutlicht diese Dynamik: Es wurden vierteljährlich Hunderttausende von Abonnenten hinzugewonnen, mit dem Ziel, bis 2025 7–8 Millionen Kunden zu erreichen. Im spektrumsbeschränkten Indien ergänzt das FWA-Wachstum die begrenzte Festbreitbandversorgung und erweitert die adressierbaren Umsatzpools für Netzbetreiber.

Unternehmensdigitalisierung und Nachfrage nach IoT-Konnektivität

Private 5G-Implementierungen bei Cummins und Tesla zeigen, wie ultrazuverlässige Konnektivität autonome Fahrzeuge und vorausschauende Wartung in Fabrikhallen unterstützt. Unternehmen fordern zunehmend integrierte Konnektivität, Edge-Computing, leitungsgebundene Netze und KI-Analysen, was die CAGR des Unternehmenssegments auf 8,23 % anhebt. Verizons Allianz mit NVIDIA verdeutlicht den Wandel der Netzbetreiber von reinen Konnektivitätsanbietern zu Full-Stack-Technologiedienstleistern.

Einführung von privatem 5G auf Industriegeländen

BMWs dedizierte Netzwerke liefern Mikrosekunden-Latenz für die Echtzeit-Qualitätskontrolle und verdeutlichen den betrieblichen Vorteil von privatem 5G. Sinkende Gerätekosten und standardisierte Architekturen von Anbietern wie Ericsson und Nokia beschleunigen die Einführung und stehen im Einklang mit umfassenderen Industrie-4.0-Initiativen, die Robotik, Sensoren und Analysen über ultrazuverlässige Verbindungen mit geringer Latenz integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensive Preiskriege und Abwanderung bei SIM-only-Tarifen | -1.40% | Global, besonders ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Spektrumauktionen und -verlängerungen | -0.80% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensive Preiskriege und Abwanderung bei SIM-only-Tarifen

Der Abschluss der 16 Milliarden GBP schweren Fusion von Vodafone und Three UK signalisiert eine Konsolidierung, um dem aggressiven Preisdruck entgegenzuwirken, der die Margen erodiert. SIM-only-Tarife schwächen die Upgrade-Zyklen und beschleunigen die Abwanderung, insbesondere in Indien, wo Reliance Jios niedrige Tarife die Wettbewerber unter Druck setzen. Netzbetreiber reagieren mit Konvergenzstrategien; Verizons geplante Integration der Glasfaserressourcen von Frontier zielt darauf ab, die Abwanderung durch gebündelte Angebote zu reduzieren.

Steigende Kosten für Spektrumauktionen und -verlängerungen

Globale Spektrumauktionen überstiegen im Jahr 2024 80 Milliarden USD und schufen wachsende Schuldenlast für Netzbetreiber[2]Kanadische Radio-Fernseh- und Telekommunikationskommission, "Kommunikationsüberwachungsbericht 2025," crtc.gc.ca. AT&Ts Spektrumakquisition im Wert von 1 Milliarde USD von UScellular veranschaulicht, wie Verlängerungskosten die Branchenkonsolidierung auslösen. Hohe Lizenzgebühren lenken Kapital von eigenständigen 5G-Upgrades ab, verlangsamen Innovationen und verlängern die Amortisationszeiten für neue Netzwerkinvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Sprachdienste verzeichnen strukturellen Rückgang

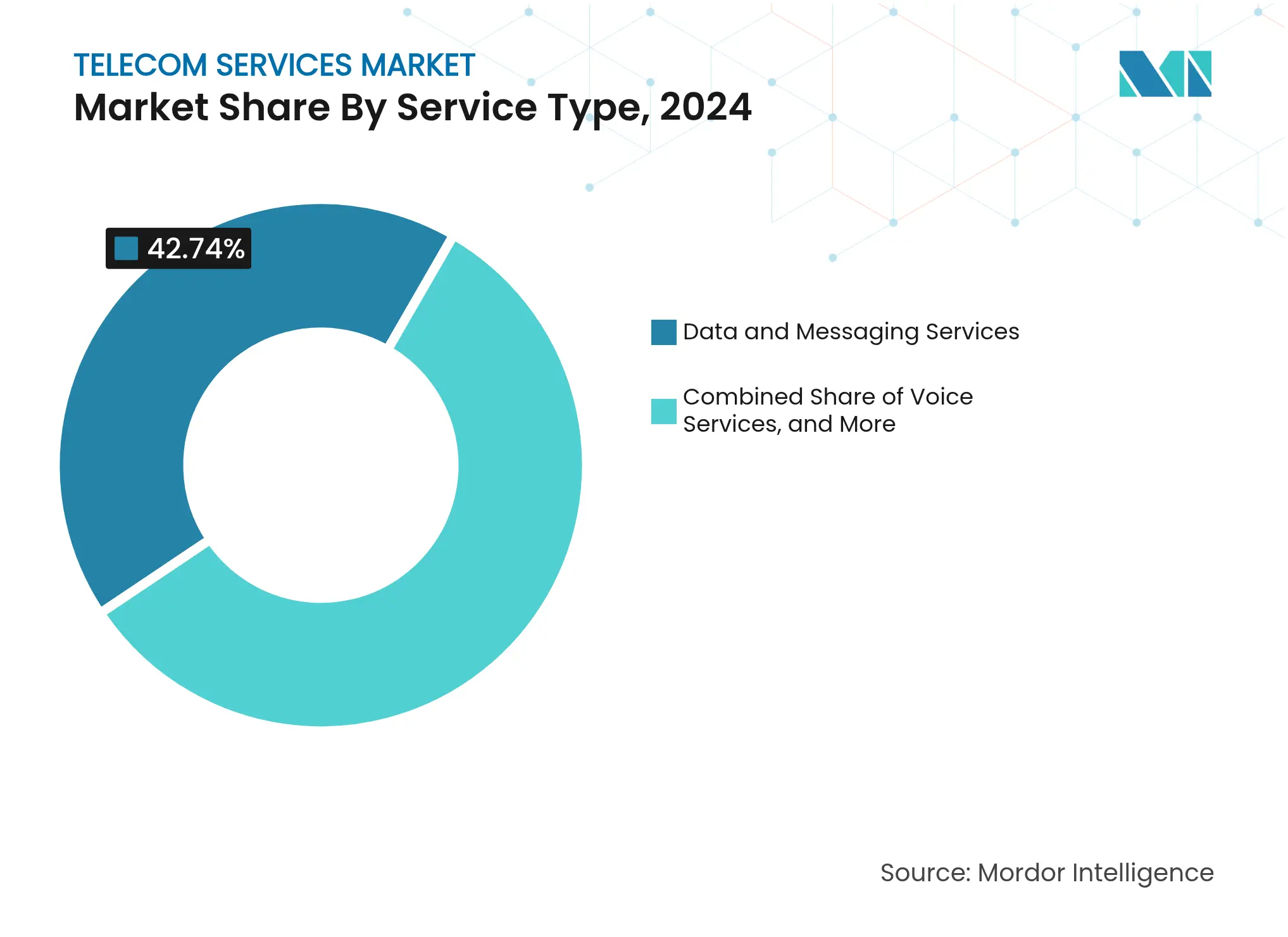

Daten- und Nachrichtendienste machten im Jahr 2024 einen Marktanteil von 42,74 % am Markt für Telekommunikationsdienste aus. Pay-TV- und Over-the-Top (OTT)-Dienste wachsen bis 2030 mit einer CAGR von 7,30 %, da das mobile Datenwachstum durch 5G-fähige Anwendungen beschleunigt wird, die einen höheren Durchsatz erfordern.

Die Erosion traditioneller Spracherlöse vertieft sich, da Unified-Communications-Plattformen Sprache, Video und Messaging über IP zu geringeren Kosten und mit zusätzlichen Analysefunktionen integrieren. Netzbetreiber begegnen dem, indem sie Sprache in Programmierschnittstellen (APIs) für Entwickler einbetten und so die Relevanz erhalten, auch wenn eigenständige Sprachminuten schrumpfen. Pay-TV verliert weiterhin Marktanteile an Direct-to-Consumer-Streaming, was Netzbetreiber dazu veranlasst, Video als aggregierten Dienst innerhalb konvergierter Bündel neu zu positionieren, die Breitband, Mobilfunk und Unterhaltung kombinieren.

Nach Übertragungsart: Glasfasernetze treiben Infrastrukturinvestitionen an

Die drahtlose Übertragung hielt im Jahr 2024 einen Anteil von 63 % am Markt für Telekommunikationsdienste, gestützt durch 5G-Ausbauprogramme und die Einführung von FWA in Haushalten. Glasfaser verzeichnet jedoch mit einer CAGR von 6,25 % die schnellste Expansion, da Unternehmen und Hyperscaler symmetrische Bandbreite und Latenz im Millisekundenbereich für KI-Training und Cloud-Verbindungen benötigen.

Netzbetreiber beschleunigen den Glasfaserausbau sowohl für Verbraucher-Breitband als auch für 5G-Backhaul. Verizons 20-Milliarden-USD-Vereinbarung zur Übernahme von Frontier fügt 2,2 Millionen Glasfaserhaushalte hinzu und unterstreicht den strategischen Schwenk hin zu konvergierten Festnetz-Mobilfunk-Angeboten. Satellitenkonnektivität beginnt terrestrische Netze als Resilienzschicht für abgelegene Standorte zu ergänzen, doch die Investitionspriorität liegt klar auf Glasfaser aufgrund ihrer nahezu unbegrenzten Kapazität und überlegenen Kosten-pro-Bit-Wirtschaftlichkeit.

Nach Endnutzer: Unternehmenssegment treibt Premium-Umsatzwachstum an

Verbraucherdienste machten im Jahr 2024 einen Marktanteil von 33,12 % am Markt für Telekommunikationsdienste aus, doch das inkrementelle Wachstum ist in gesättigten Märkten begrenzt. Das Unternehmenssegment befindet sich auf einem CAGR-Wachstumspfad von 8,23 %, da Unternehmen garantierte Leistung durch verwaltetes privates 5G, Edge-Computing und Sicherheitsdienste anstreben.

Die Fertigung führt die Nachfrage nach privaten Netzen zur Automatisierung der Produktion und zur Ermöglichung vorausschauender Wartung an. Das Gesundheitswesen setzt IoT-Sensoren für die Fernüberwachung ein, während Versorgungsunternehmen dedizierte Spektren für die Steuerung intelligenter Netze nutzen. Diese unternehmenskritischen Anwendungen rechtfertigen Premium-Preise, steigern den durchschnittlichen Umsatz pro Konto und verlängern die Vertragslaufzeiten. Netzbetreiber bündeln Konnektivität mit Cloud- und Analysediensten und wandeln sich von volumengetriebenen Verbrauchermodellen zu wertorientierten Unternehmenspartnerschaften.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Telekommunikationsdienste mit einem Anteil von 40,18 % im Jahr 2024 und wächst bis 2030 mit einer CAGR von 6,66 %, angetrieben durch China, Indien und Südostasien, die 5G und IoT in großem Maßstab einführen. Die GSMA zählt bis 2030 2,1 Milliarden eindeutige Mobilfunkabonnenten und schreibt mobilen Technologien einen Beitrag von 880 Milliarden USD zum regionalen BIP zu. Aggressive Spektrumzuteilungen und unterstützende Infrastruktur-Sharing-Richtlinien fördern kosteneffiziente Ausbauprogramme. China erwartet, dass bis 2028 88 % der Mobilfunkabonnements auf 5G entfallen, während Indiens FWA-Markt in Gebieten ohne Festbreitband rasch wächst und neue Umsatzquellen für Netzbetreiber erschließt.

Nordamerika weist reife Marktdynamiken auf, verzeichnet jedoch durch den Glasfaserausbau und die Einführung von 5G im Unternehmensbereich weiterhin solides Wachstum. Verizons Frontier-Übernahme und T-Mobiles geplanter UScellular-Deal spiegeln einen Konvergenzschub wider, der drahtlose und Festnetzressourcen kombiniert, um die Abwanderung zu stabilisieren und den ARPU zu steigern. Fixed Wireless Access könnte bis 2028 20 Millionen Abonnenten überschreiten, doch Kapazitätsgrenzen beim Spektrum werden die langfristige Dynamik beeinflussen. Der regulatorische Fokus liegt auf Verbraucherschutz und Sicherheit, wobei die FCC strengere Maßnahmen zur Verhinderung von Robocalls und zur Netzresilienz durchsetzt.

Europa steht vor Investitionsineffizienzen aufgrund der Marktfragmentierung und beherbergt mehr als 40 Mobilfunknetzbetreiber, die Schwierigkeiten haben, Skaleneffekte zu erzielen. Der Konnektivitätssektor trägt 4,7 % zum regionalen BIP bei, doch die Telekommunikationsinvestitionen sanken 2023 zum ersten Mal seit sieben Jahren um 2 %. Die abgeschlossene Fusion von Vodafone und Three UK zielt auf jährliche Synergien von 700 Millionen GBP und signalisiert eine breitere Konsolidierungswelle zur Steigerung der Kapitalrendite. Nachhaltigkeit bleibt eine Priorität; Deutsche Telekom und Google Cloud reduzierten den Netzenergieverbrauch durch KI-gesteuerte Optimierung um 30 %. Lateinamerika sowie der Nahe Osten und Afrika sind aufstrebende Wachstumsmärkte, unterstützt durch América Movils 7,7-Milliarden-USD-Investitionsplan in Brasilien und Golfstaaten-Betreiber, die 61 % ihrer Investitionsausgaben für 5G-bezogene Projekte einplanen.

Wettbewerbslandschaft

Der Markt für Telekommunikationsdienste ist mäßig konsolidiert. Netzbetreiber verfolgen vertikale Integration, um dem Wettbewerb durch Hyperscaler entgegenzuwirken und die Erträge zu diversifizieren. Große Netzeigentümer kaufen Glasfaser-Großhändler und Turmportfolios, um konvergierte Angebote zu schaffen, die die Kundenbindung verbessern. Verizons Frontier-Deal und T-Mobiles regionale Glasfaserakquisitionen sind exemplarisch für diesen Trend.

Die Monetarisierung von KI-optimiertem Netzwerk-Slicing hat Priorität. Ericsson prognostiziert 200 Milliarden USD an neuen Umsätzen, da Netzbetreiber dedizierte virtuelle Netze schaffen, die auf die Latenz- und Sicherheitsanforderungen von Unternehmen zugeschnitten sind. Die Zusammenarbeit nimmt zu; Deutsche Telekom, SK Telecom, e&, Singtel und SoftBank gründeten die Global Telco AI Alliance, um Anwendungsfälle gemeinsam zu entwickeln, Datensätze zu teilen und Investitionsausgaben zu bündeln. Gleichzeitig erweitern Hyperscaler Edge-Clouds in der Nähe von Netzbetreiber-Präsenzpunkten und drängen Incumbents dazu, ihre Netze über standardisierte APIs zu öffnen.

Die Einführung von Open Radio Access Network (Open RAN) ist eine weitere Wettbewerbsachse. Die disaggregierte Architektur verspricht Anbietervielfalt und niedrigere Gesamtbetriebskosten, bringt jedoch Integrationskomplexität mit sich, die erfahrene Systemintegratoren begünstigt. Netzbetreiber bilden daher Multi-Anbieter-Testumgebungen, um die Leistung vor landesweiten Ausbauprogrammen zu validieren. Satelliten-LEO-Konstellationen sorgen für weitere Disruption, bieten globale Abdeckung mit geringer Latenz und zwingen terrestrische Netzbetreiber, Partnerschafts- versus Wettbewerbsstrategien zu evaluieren.

Marktführer im Bereich Telekommunikationsdienste

AT&T Inc.

Reliance Jio Infocomm Limited

Verizon Communications Inc.

Vodafone Group Plc

Bharati Airtel Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten eine carrier-grade 5G Core-as-a-Service-Plattform, die eine schnelle Bereitstellung mit KI-gestützter Fehlerbehebung ermöglicht.

- Mai 2025: Lumen Technologies vereinbarte den Verkauf seines Verbraucher-Glasfaser-bis-zum-Haus-Segments an AT&T, um sich auf Unternehmensvernetzung zu konzentrieren.

- Mai 2025: Verizon erhielt die FCC-Genehmigung für seine 20-Milliarden-USD-Übernahme von Frontier und vertieft damit seinen Glasfaser-Fußabdruck in 25 Bundesstaaten.

- Dezember 2024: Verizon ging eine Partnerschaft mit NVIDIA ein, um KI-Workloads auf privaten 5G-Netzen für Industriekunden auszuführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Telekommunikationsdienste als den Umsatz, der entsteht, wenn lizenzierte Netzbetreiber Sprach-, Nachrichten-, Daten- und Mehrwertmediendienste über Festnetz- und Drahtlosnetze an Verbraucher und Unternehmenskunden weltweit erbringen.

Ausschlüsse aus dem Umfang: Geräteverkäufe, nicht lizenzierte Over-the-Top-Apps und unternehmensinterne Netze fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Sprachdienste

- Leitungsgebunden

- Drahtlos

- Daten- und Nachrichtendienste

- Mobile Datendienste

- Festnetz-Datendienste

- Pay-TV- und OTT-Dienste

- Sprachdienste

- Nach Übertragungsart

- Leitungsgebunden

- Glasfaser

- Kupferkabel

- Drahtlos

- Mobilfunknetze

- Satellitenkommunikation

- Leitungsgebunden

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Fertigung

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Öffentlicher Sektor

- Gesundheitswesen

- E-Commerce

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Finanzleitern von Netzbetreibern, Großhandels-Bandbreitenwiederverkäufern, Netzwerkausrüstungsintegratoren und regionalen Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Lateinamerika durch. Diese Gespräche validieren verborgene Treiber, wie z. B. Substitutionsraten bei 5G-Fixed-Wireless oder Preisgestaltung für private Unternehmensnetze, und klären Annahmen, bei denen veröffentlichte Statistiken voneinander abweichen.

Sekundärforschung

Wir beginnen mit der Kartierung des regulatorischen, nachfrageseitigen und technologischen Umfelds anhand öffentlich zugänglicher erstklassiger Quellen wie ITU-Abonnementregistern, GSMA-Datensätzen zur mobilen Wirtschaft, FCC- und OFCOM-Spektrumanmeldungen, Weltbank-Breitbandindikatoren und OECD-Telekommunikationspreiskörben. Unternehmens-10-Ks, Investorenpräsentationen von Netzbetreibern, wichtige Veröffentlichungen von Branchenverbänden und in Dow Jones Factiva kuratierte Nachrichten ergänzen diese Basisdaten. Ein zweiter Durchlauf extrahiert historische Datenverkehrsvolumina, ARPU-Trends und Erlöse aus Spektrumauktionen, um unsere Durchdringungs- und Preiskurven zu fundieren. Die angeführten Beispiele sind illustrativ; viele weitere Dokumente fließen in die Sekundärforschungsphase ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit dem Dienstleistungsumsatz jedes Landes (Sprache, Nachrichten, Daten, Pay-TV) und rekonstruiert die Gesamtwerte anhand von Abonnentenzahlen, gemischten ARPUs und Umrechnungen in lokale Währungen, bevor diese durch Verbrauchselastizitätsindikatoren weiter gefiltert werden. Ausgewählte Bottom-up-Aggregationen, Stichproben von Netzbetreiber-Umsatzangaben und Kanalprüfungen beim IP-Transit-Großhandel dienen als Plausibilitätsprüfungen. Zu den Schlüsselvariablen gehören mobiler Datenverkehr pro SIM, Glasfaser-Haushaltsabdeckungsquoten, Amortisation der 5G-Spektrumkosten, Cloud-Connect-Schaltkreise für Unternehmen und inflationsbereinigte ARPU-Entwicklung. Wir projizieren diese Eingaben mit multivariater Regression und Szenarioanalyse, die makroökonomisches BIP-Wachstum mit Einführungsmeilensteinen verbindet, die in Primärinterviews vereinbart wurden. Lücken aus dünner Bottom-up-Abdeckung werden durch Proxy-Quoten überbrückt, wie z. B. der Anteil von Postpaid am gesamten Mobilfunkumsatz, die anhand von Drei-Jahres-Historien getestet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Anomalie-Abgleiche mit ITU- und Netzbetreiber-Meldungen sowie die Freigabe durch die Geschäftsführung. Die Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Fusionsabschlüsse, Spektrumauktionen oder disruptive Tarifänderungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Basislinie für Telekommunikationsdienste Verlässlichkeit bietet

Veröffentlichte Zahlen können stark variieren, da Unternehmen unterschiedliche Dienstleistungskörbe, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Machine-to-Machine-Datenverkehr als eigenständiger Strom gezählt wird, wie aggressiv Postpaid-ARPUs deflationiert werden und ob Pay-TV in den Telekommunikationsumsatz einbezogen wird. Unsere Studie berichtet einen ausgewogenen Basisfall, während bestimmte Verlage auf aggressive 5G-Monetarisierung setzen oder umgekehrt nicht zum Kerngeschäft gehörende Medien-Add-ons ausschließen und so ihre Gesamtwerte verzerren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 1,9 Billionen USD (2025) | ||

| 1,983 Billionen USD (2024) | Globales Beratungsunternehmen A | Zählt Pay-TV plus IoT-Hardware-Leasing, was den Umfang aufbläht |

| 2,0 Billionen USD (2024) | Branchenverleger B | Verwendet konstante Wechselkurse von 2020 und ignoriert aktuelle Währungsschwankungen |

| 1,79 Billionen USD (2024) | Forschungsunternehmen C | Schließt Carrier-to-Carrier-Großhandelsverkehr aus und bündelt nur mobile Daten |

Zusammenfassend lassen sich Abweichungen auf den Umfang, die Währungsbehandlung und den Aktualisierungszeitpunkt zurückführen. Durch enge Definitionen, Triangulation mehrerer Variablen und jährliche Aktualisierungen liefert Mordor Intelligence eine verlässliche, sofort einsetzbare Basislinie für Planer und Investoren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationsdienste derzeit, und wie schnell wächst er?

Der Markt für Telekommunikationsdienste wird im Jahr 2025 auf 1,90 Billionen USD geschätzt und soll bis 2030 einen Wert von 2,46 Billionen USD erreichen, was einer CAGR von 5,23 % entspricht.

Welche Region führt den Markt für Telekommunikationsdienste an?

Asien-Pazifik hält im Jahr 2024 den größten Anteil von 40,18 % und weist bis 2030 die höchste regionale CAGR von 6,66 % auf.

Welcher Dienstleistungstyp wächst am schnellsten?

Festnetz-Datendienste führen das Wachstum mit einer CAGR von 7,30 % an, da Unternehmen auf glasfaserbasierte Konnektivität umsteigen.

Warum ist das Unternehmenssegment für Netzbetreiber so attraktiv?

Welche aufkommende Technologie bietet Netzbetreibern den größten neuen Umsatzpool?

Seite zuletzt aktualisiert am: